Marktgröße und Marktanteil für Flugzeuggeneratoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

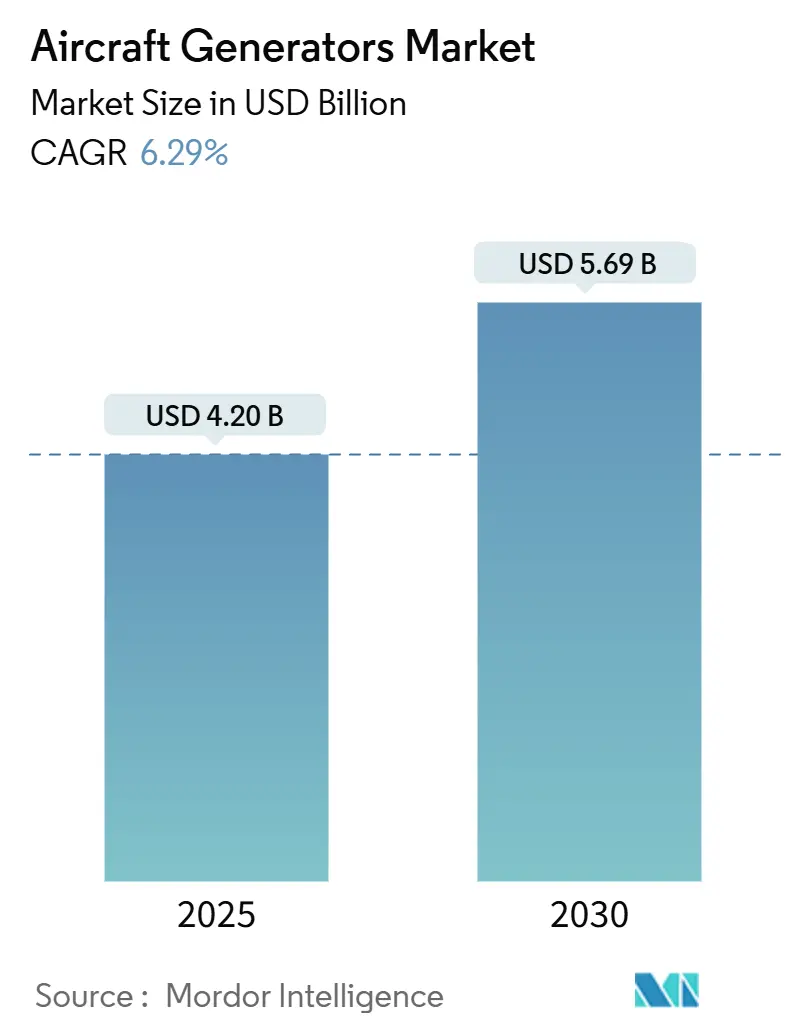

| Marktgröße (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2030) | 5.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeuggeneratoren von Mordor Intelligence

Die Marktgröße für Flugzeuggeneratoren erreichte im Jahr 2025 einen Wert von 4,20 Milliarden USD und wird voraussichtlich bis 2030 auf 5,69 Milliarden USD anwachsen, mit einer CAGR von 6,26 %. Das aktuelle Wachstum spiegelt einen grundlegenden Wandel hin zu Architekturen für stärker elektrifizierte Flugzeuge (MEA) wider, die hydraulische und pneumatische Teilsysteme durch leistungsstärkere elektrische Lösungen ersetzen. Boeings Prognose von 43.975 kommerziellen Flugzeugauslieferungen bis 2043 bildet die Grundlage für die langfristige Nachfrage nach Erstausrüstungseinheiten und Ersatzteilen.[1]Quelle: „Boeing gibt Auslieferungen im vierten Quartal bekannt,” Boeing, boeing.com Nordamerika behauptet eine klare Führungsposition beim Volumen, während der asiatisch-pazifische Raum aufgrund von Flottenexpansion und einheimischen Programmen am schnellsten wächst. Die Technologiedynamik begünstigt leistungsdichte integrierte Systeme, die Multifunktionalität von Starter-Generatoren sowie Permanentmagnet-Topologien. Generatorlieferanten, die in der Lage sind, Zertifizierungskosten, Risiken bei der Versorgung mit Seltenen Erden und wasserstofftaugliche Anforderungen zu bewältigen, sind gut positioniert, um bei bevorstehenden Plattformeinführungen und Nachrüstungszyklen inkrementellen Mehrwert zu erzielen.

Wichtigste Erkenntnisse des Berichts

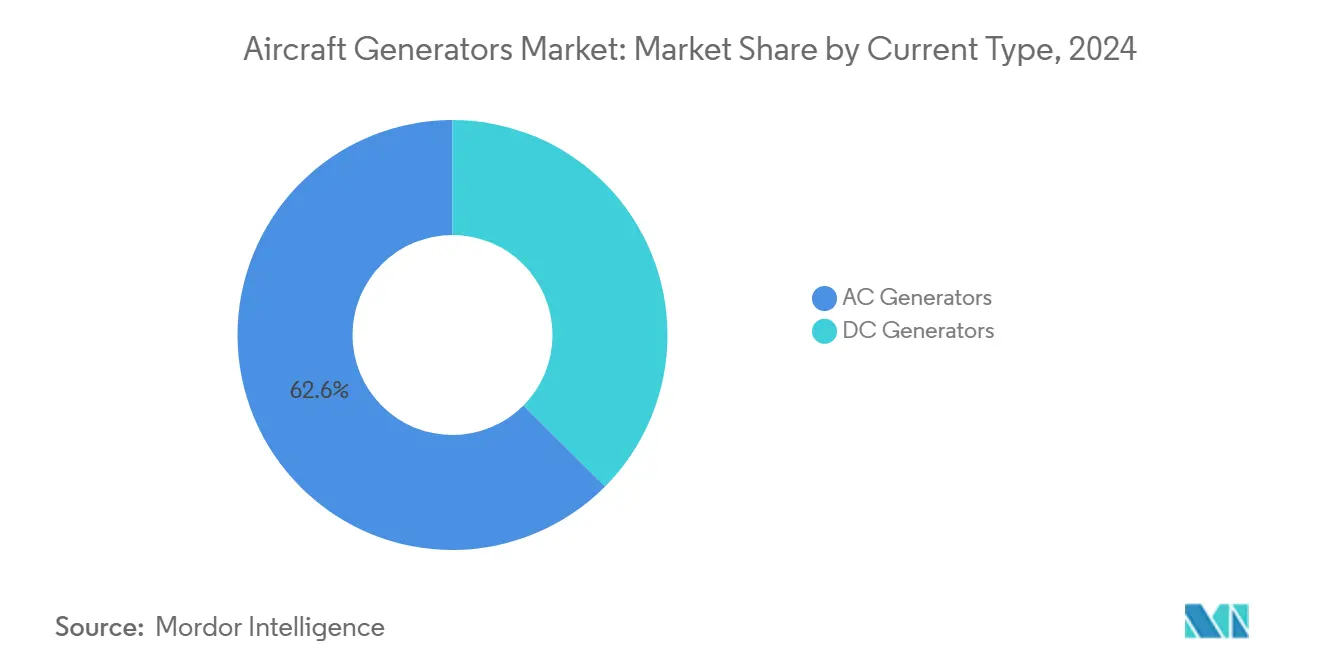

- Nach Stromtyp hielten Wechselstromgeneratoren im Jahr 2024 einen Marktanteil von 62,56 % am Markt für Flugzeuggeneratoren; Gleichstromeinheiten werden bis 2030 eine CAGR von 7,87 % verzeichnen.

- Nach Generatortyp hielten integrierte Antriebsgeneratoren im Jahr 2024 einen Anteil von 42,35 % am Markt für Flugzeuggeneratoren, während Starter-Generatoren mit einer CAGR von 9,45 % bis zum Ende des Prognosezeitraums das stärkste Wachstum verzeichneten.

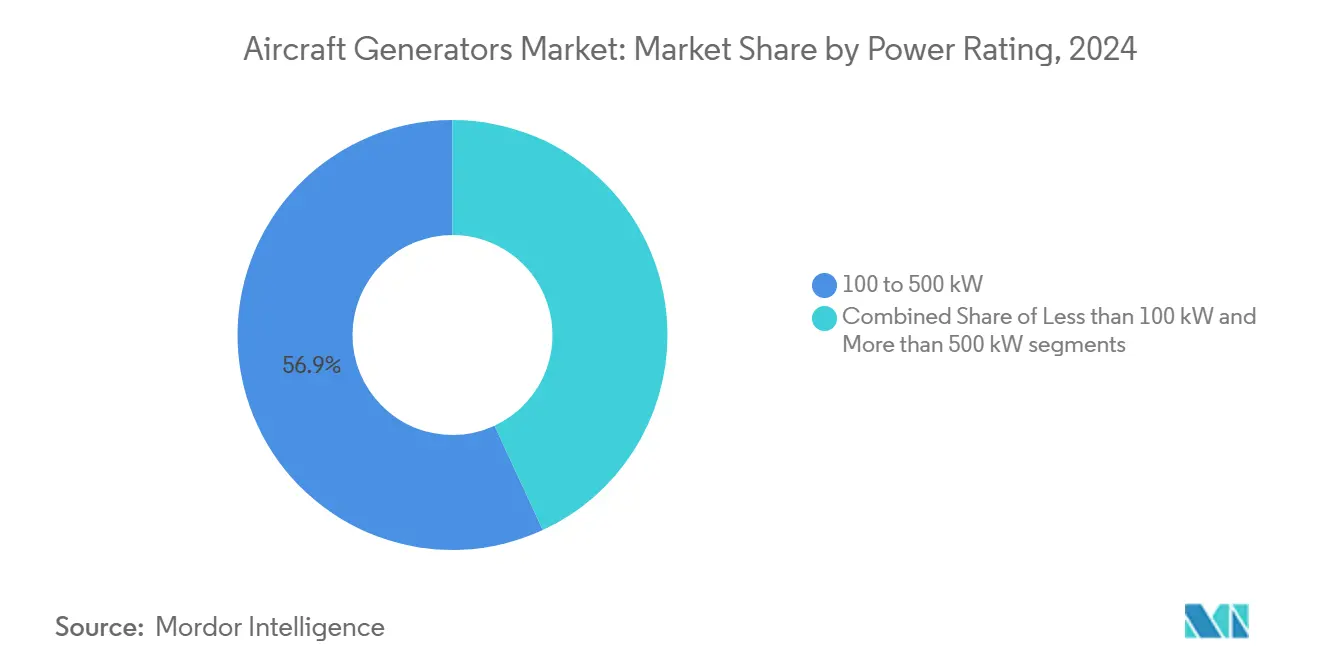

- Nach Leistungsklasse entfiel im Jahr 2024 ein Anteil von 56,90 % der Marktgröße für Flugzeuggeneratoren auf die Klasse von 100 bis 500 kW; Einheiten über 500 kW expandieren bis 2030 mit einer CAGR von 8,55 %.

- Nach Flugzeugplattform entfielen im Jahr 2024 55,65 % des Marktanteils für Flugzeuggeneratoren auf Starrflügelflugzeuge, während unbemannte Luftfahrzeuge (UAVs) mit einer CAGR von 11,20 % bis 2030 wachsen.

- Nach Endverwendung entfielen im Jahr 2024 65,80 % der Marktgröße für Flugzeuggeneratoren auf OEM-Installationen; der Aftermarket wächst bis 2030 mit einer CAGR von 6,37 %.

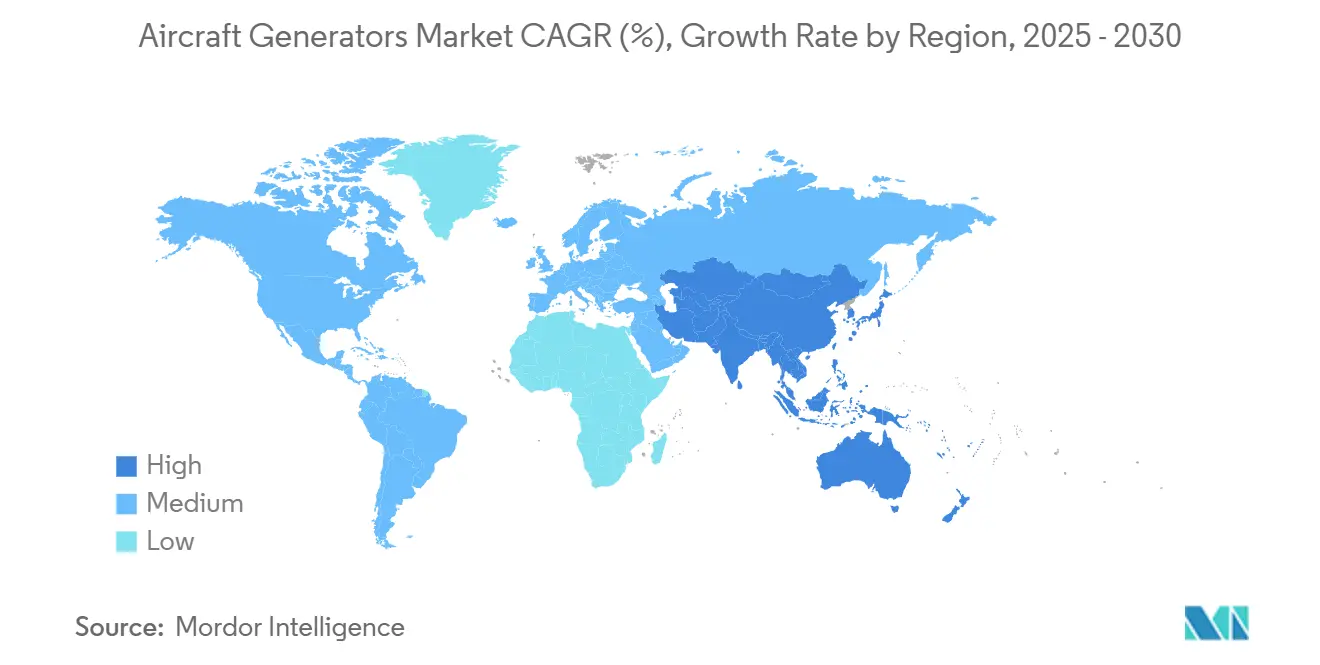

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 40,15 % an der Marktgröße für Flugzeuggeneratoren; der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 8,40 % wachsen.

Globale Markttrends und Erkenntnisse für Flugzeuggeneratoren

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der kommerziellen Flugzeugauslieferungen | +1.8% | Global mit Schwerpunkt auf Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu Architekturen für stärker elektrifizierte Flugzeuge (MEA) | +2.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Flottenmodernisierung steigert den Bedarf an Bordstromversorgung | +1.4% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| eVTOL- und UAV-Boom erfordert ultraleichte Generatoren | +0.9% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffantrieb treibt dezentrale Permanentmagnetgeneratoren voran | +0.7% | Europa, Nordamerika, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| SAF-taugliche Starter-Generator-Nachrüstungen durch Regulierungsbehörden vorgeschrieben | +0.5% | Global, früh in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der kommerziellen Flugzeugauslieferungen

Globale Flugzeughersteller steigerten ihre Produktion im Jahr 2024, wobei Airbus 766 Flugzeuge auslieferte und einen Auftragsbestand von 8.658 Flugzeugen hält, der die Generatornachfrage bis weit in die 2030er Jahre sichert.[2]Quelle: „Airbus meldet 766 kommerzielle Flugzeugauslieferungen im Jahr 2024,” Airbus, airbus.com Boeings 348 Auslieferungen und Erholungspläne implizieren zusätzliche Spitzenbedarfe, sobald die Lieferengpässe nachlassen. Einmotorige Programme, die 76 % der prognostizierten Auslieferungen ausmachen, stützen sich auf standardisierte Einheiten von 100 bis 500 kW, die von Skaleneffekten profitieren. US-Kapazitätserweiterungen im Wert von 2,8 Milliarden USD bei Boeing und GE Aerospace werden die Volumina weiter stabilisieren. Lieferanten, die in der Lage sind, Produktion und Zertifizierungshochlauf gleichzeitig zu bewältigen, sind am besten positioniert, um vom kurzfristigen Anstieg und der anschließenden Aftermarket-Nachfrage zu profitieren.

Übergang zu MEA-Architekturen

Die HyTEC-Forschung von NASA und GE Aerospace belegt die Integration von Dual-Mode-Motor-Generatoren in Turbofantriebwerken und liefert Ziele zur Verbesserung des Kraftstoffverbrauchs um 20 %.[3]Quelle: „NASA und GE Aerospace treiben Hybrid-Elektrische Verkehrsflugzeuge mit HyTEC voran,” NASA, nasa.gov Solche Architekturen migrieren die elektrischen Systeme von Flugzeugen von herkömmlichen 115-V-Wechselstromnetzen zu Hochspannungs-Gleichstromnetzen, was neue Generatorelektronik und Wärmelösungen erfordert. Airbus' ZEROe-Initiative signalisiert die eventuelle Einführung von Wasserstoff- und Brennstoffzellenantrieben, die herkömmliche turbinengetriebene Generatoren überflüssig machen könnten. Hersteller, die in leistungsdichte Designs, Breitbandlücken-Halbleiter und fortschrittliche Kühlung investieren, werden bis in die 2030er Jahre als bevorzugte Partner in den Phasen der Plattformdefinition hervorgehen.

Flottenmodernisierung steigert den Bedarf an Bordstromversorgung

Verlängerte Flugzeuglebenszyklen, die durch historisch niedrige Ausmusterungsraten ermöglicht werden, treiben die Nachrüstungsnachfrage nach leistungsstärkeren Einheiten an, da Fluggesellschaften Avionik, Kabinenkonnektivität und Umweltsysteme aufrüsten. Aftermarket-Generatorersatz fällt häufig mit 6-jährigen Schwerwartungen zusammen und schafft vorhersehbare Zyklen mit attraktiven Margen. Regulatorischer Druck für die Kompatibilität mit nachhaltigem Flugkraftstoff (SAF) und moderne Cockpitsysteme veranlassen Fluggesellschaften zusätzlich, ältere Generatoren gegen fortschrittliche Starter-Generatoren auszutauschen, die eine intelligentere Steuerung, verbesserte Abdichtung und höhere thermische Belastungen ermöglichen.

eVTOL- und UAV-Boom erfordert ultraleichte Generatoren

Programme für urbane Luftmobilität (UAM) und Militärdrohnen erfordern kompakte Permanentmagnetmaschinen, die häufige Start-Stopp-Profile und variable Drehzahlen unterstützen. ZeroAvias 2.000 vorläufige Bestellungen für wasserstoff-elektrische Triebwerke und Honeywells neue leichte 60-kVA-Einheit veranschaulichen den Marktbedarf nach Innovationen, die Masse reduzieren und Elektronik eng mit Antriebsstapeln integrieren. Zertifizierungswege sind kürzer als bei kommerziellen Strahlflugzeugen, erfordern jedoch weiterhin die Qualitätsstrenge nach AS9100, was eine Öffnung für agile Lieferanten mit Erfahrung im Bereich Elektrofahrzeuge schafft, die auf Luft- und Raumfahrtsicherheitsstandards umsteigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungs- sowie Zertifizierungskosten | -1.2% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsbedenken in Hochtemperaturzonen | -0.8% | Globaler Betrieb in heißen Klimazonen | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Versorgung mit Seltenerdmagneten | -1.1% | Global, akut bei Permanentmagneteinheiten | Kurzfristig (≤ 2 Jahre) |

| Grenzen des Wärmemanagements in Geräteräumen von Schmalrumpfflugzeugen | -0.7% | Global, Schmalrumpfflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungs- sowie Zertifizierungskosten

Die Erlangung der Lufttüchtigkeitszulassung für einen neuen Flugzeuggenerator umfasst einen mehrstufigen Konformitätspfad, der Ingenieurbudgets und Zeitpläne stark belastet. Entwickler müssen Höhen-, Vibrations-, Feuchtigkeits-, Blitzeinschlag- und elektromagnetische Verträglichkeitskampagnen in zertifizierten Kammern abschließen und anschließend Ausdauerzyklen durchführen, die Betriebslebensdauern simulieren. Jede Designänderung löst eine teilweise Nachprüfung gemäß DO-160 und MIL-STD-704 aus, was die Herstellung von Testartikeln und Analyseschleifen verlängert. Speziell autorisierte Ingenieurvertreter überwachen die Dokumentation und erhöhen das Terminrisiko, wenn Befunde eine Designüberarbeitung erfordern. Da Kapital bis zur Musterzulassung gebunden bleibt, steigt der Cashflow-Druck. Etablierte Lieferanten bewältigen diese Hürden mit vorhandenen Prüfständen und Datenbibliotheken, während Neueinsteiger mit teurer Auslagerung und Lernkurven konfrontiert sind.

Zuverlässigkeitsbedenken in Hochtemperaturzonen

Anhaltende Hitze in Wüsten- und Tropenregionen beschleunigt den Abbau von Kupferwicklungen, Lackisolierungen und Lagerungsschmiermitteln in Flugzeuggeneratoren. Bei Einlasslufttemperaturen über 55 °C können interne Hotspots 225 °C überschreiten, was zu Teilentladungsereignissen und Isolationsrissen führt, die elektrische Fehler im Flug verursachen. Daher fordern Fluggesellschaften, die dichte Flugpläne durch Doha oder Singapur fliegen, aufgerüstete Designs mit Hochtemperatur-Epoxidharzen, Silberlegierungs-Zuleitungsdrähten und optimierten Zwangsluftpfaden. Hersteller müssen diese Materialien durch 5.000-stündige Wärmeeinwirkungs- und Schnellzyklustests validieren, die Startleistungsspitzen nachahmen. Im Betrieb entdeckte Fehler lösen ungeplante Ausbaumaßnahmen, Garantieansprüche und Reputationsschäden aus, die die Kosten einer Neugestaltung überwiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromtyp: Gleichstromadoption gewinnt an Dynamik

Wechselstrommaschinen lieferten 62,56 % der Lieferungen im Jahr 2024, gestützt auf die langjährige Abhängigkeit des Marktes für Flugzeuggeneratoren von 115-V-, 400-Hz-Netzen. Die Nachfragestabilität resultiert aus der etablierten Avionikkompatibilität und dem umfangreichen MRO-Know-how. Dennoch verzeichnen Gleichstromeinheiten eine CAGR von 7,87 %, da batteriestarke Hybride und eVTOLs Gleichstromverbindungen bevorzugen, die Umwandlungsverluste vermeiden. Im Basisjahr 2024 beliefen sich Gleichstromeinheiten auf knapp 1,58 Milliarden USD und stellten das am schnellsten wachsende Segment im Markt für Flugzeuggeneratoren dar. Erstrangige Lieferanten passen ihre Portfolios an: Mehrere Programme standardisieren nun 540-V-Gleichstrombusse, was OEM-Angebote fördert, die bürstenlose Gleichstrommaschinen mit eingebetteter digitaler Steuerung spezifizieren. Dieser Wandel beeinflusst bereits die Marktgröße für Flugzeuggeneratoren auf Teilsystemebene und veranlasst Avionik- und Leistungselektronikanbieter, die Kompatibilität mit Standard-Spannungsschienen zu validieren.

Da Fluggesellschaften Gewichtseinsparungen anstreben, bieten Gleichstromarchitekturen teilweise Einsparungen durch den Wegfall von Konstantdrehzahl-Antriebsgetrieben. Regulatorische Rahmenbedingungen hinken noch hinterher, schreiten jedoch voran; der SC-E19-Vorschlag der EASA skizziert Fehlereingrenzungsregeln für Hochspannungsgleichstrom. Lieferanten, die in Breitbandlücken-Gleichrichter und doppelt isolierte Statoren investieren, werden die Qualifizierung beschleunigen. Mit steigenden Plattformzahlen könnte der Gleichstromanteil den Wechselstromanteil bis 2030 auf unter 55 % drücken, obwohl Altflotten das gesamte Wechselstromvolumen bis mindestens Mitte des Jahrzehnts stabil halten.

Nach Generatortyp: Starter-Generatoren überholen integrierte Antriebsgeneratoren

Integrierte Antriebsgeneratoren (IDGs) hielten 42,35 % der Umsätze im Jahr 2024, entsprechend 1,78 Milliarden USD der Marktgröße für Flugzeuggeneratoren, aufgrund ihrer weit verbreiteten Verwendung auf aktuellen Schmalrumpfplattformen. Ihr Konstantfrequenzausgang bleibt für Altlasten wertvoll, doch die mechanische Komplexität führt zu Unzufriedenheit mit den Wartungskosten. Starter-Generatoren steigen mit einer CAGR von 9,45 % an, da sie Start- und Erzeugungsfunktionen konsolidieren und die Anzahl der linienaustauschbaren Einheiten (LRU) vereinfachen. Fluggesellschaften, die Abfertigungszuverlässigkeit und kleinere Ersatzteilpools schätzen, geben Ausschreibungen mit direkten Starter-Generator-Positionen heraus, insbesondere für Regionalflugzeuge und aufkommende Elektrohelikopter.

Permanentmagnetvarianten innerhalb dieser Klasse ziehen Technologieinvestitionen an, doch Versorgungsengpässe bei Seltenen Erden dämpfen die Volumenskalierung. Inzwischen versuchen Konzepte mit variabler Drehzahl und konstanter Frequenz (VSCF) Zwischenlösungen, stoßen jedoch auf Integrationsskepsis. Die IDG-Gruppe kontert mit digitaler Prognostik und verbesserten Schmiersystemen, um die mittlere Zeit zwischen Überholungen zu verlängern und die Marktstellung zu sichern. Dennoch könnten Starter-Generatoren bis 2030 annähernd ein Drittel des gesamten Marktanteils für Flugzeuggeneratoren erreichen, wenn die Zeitpläne für Hybrid-Elektrik eingehalten werden.

Nach Leistungsklasse: Dominanz der mittleren Klasse, Aufschwung bei hoher Leistung

Generatoren mit einer Leistung von 100 bis 500 kW trugen 56,90 % der Lieferungen im Jahr 2024 bei und bedienen hauptsächlich Schmalrumpf- und mittelgroße Großraumflugzeugprogramme. Dieses Nachfrageniveau verankert Fertigungslinien und treibt die größten Ersatzteilpools im Markt für Flugzeuggeneratoren an. Die Marktgröße für Flugzeuggeneratoren in diesem Bereich wird stetig wachsen, jedoch an relativer Bedeutung gegenüber Einheiten über 500 kW verlieren, die voraussichtlich jährlich um 8,55 % wachsen werden, da Großraumflugzeug-Upgrades und Wasserstoff-Elektro-Demonstratoren die elektrischen Lasten über 1 MW treiben.

Unter 100 kW bestehen Nischenanforderungen für Geschäftsflugzeuge und UAVs; die Massenadoption elektrischer Trainingsflugzeuge könnte inkrementelle Spitzen auslösen, obwohl der Gesamtdollarwert kleiner bleibt. Lieferanten, die mehrere Leistungsklassen abdecken, sichern sich gegen Volumenschwankungen ab: Safrans 300-kW-Plattform GENeUS Smart skaliert Module auf 1 MW und ermöglicht die Abdeckung von zwei Kategorien. Hochleistungsaussichten hängen von der erfolgreichen Minderung thermischer und elektromagnetischer Störungen ab, was für die Sicherheit der Kabinenumgebung entscheidend ist.

Nach Flugzeugplattform: UAV-Aufschwung fordert die Dominanz von Starrflügelflugzeugen heraus

Starrflügelanwendungen hielten 55,65 % der Umsätze im Jahr 2024 und profitierten von einer globalen Betriebsflotte von über 25.000 Strahlflugzeugen. Ersatzzyklen alle 20.000 Flugstunden sichern die Basislinie der OEM- und Aftermarket-Nachfrage und stärken den Markt für Flugzeuggeneratoren. UAVs verzeichnen jedoch zweistelliges Wachstum, da Streitkräfte Ausdauerdrohnen hinzufügen und Paketzusteller pilotlose Logistikdienste einführen. Ihre CAGR von 11,20 % spiegelt Beschaffungsvolumina neben häufigen Technologieauffrischungen aufgrund der rasanten Sensorentwicklung wider.

Drehflügelflugzeuge zeigen eine langsamere Einführung neuer Generatortypen, da Vibrationen und variable Rotordrehzahlen die Zertifizierung erschweren. Dennoch könnten der bevorstehende Upgrade-Pfad für das digitale Cockpit des UH-60 und Projekte mit elektrischem Heckrotor nach 2027 neue Generatorbestellungen beschleunigen. Erfolgreiche UAV-Programme werden Lieferketten beeinflussen; leichte Generatoren, die an Drohnen erprobt wurden, könnten später in bemannte Regionalluftmobilitätsflugzeuge migrieren und die adressierbare Nachfrage erweitern.

Nach Endverwendung: Wachsende Aftermarket-Gewinnpools

OEM-Kanäle machten 65,80 % der Einheiten im Jahr 2024 aus, angetrieben durch hohe Produktionsraten bei großen Flugzeugherstellern. Dennoch liefert die CAGR von 6,37 % des Aftermarkts überproportionale Rentabilität: MRO-Aufschläge übersteigen OEM-Margen häufig um 200 Basispunkte. Ein Flottenalter von über 12 Jahren bei vielen Fluggesellschaften treibt geplante Ersatzmaßnahmen voran, und Nachhaltigkeitsmandate fördern zusätzliche Nachrüstungen früher im Anlagenlebenszyklus, was die vom Markt für Flugzeuggeneratoren erfasste Marktgröße für Servicespezialisten vergrößert.

Partnerschaften wie das Malaysia-Gemeinschaftsunternehmen von Eaton und SIA Engineering veranschaulichen den Fokus auf regionale MRO-Zugänglichkeit zur Reduzierung der Durchlaufzeiten für asiatische Betreiber. Digitale Zwillinge und nutzungsbasierte Wartung differenzieren Serviceangebote weiter und binden Kunden an proprietäre Ersatzteil-Ökosysteme. Lieferantenkontrollierte Reparaturstationen werden damit zu strategischen Vermögenswerten, die wiederkehrende Einnahmen und Preissetzungsmacht bei Ersatzteilen sichern.

Geografische Analyse

Nordamerika behielt 40,15 % der Umsätze im Jahr 2024 und spiegelt die ausgereifte OEM-Produktion und erhebliche Verteidigungsbudgets wider. Investitionen in Höhe von insgesamt 2,8 Milliarden USD in Boeings Erweiterung in St. Louis und GE Aerospaces neue Anlagen werden die regionalen Lieferketten wettbewerbsfähig halten. Arbeitskampfmaßnahmen wie der IAM-Streik 2024 verdeutlichen Volatilitätsrisiken, veranlassen jedoch auch Automatisierungsupgrades, die den Generatordurchsatz mittelfristig steigern können.

Europa nutzt Airbus-Montagelinien und fortschrittliche Forschungs- und Entwicklungsförderung für Wasserstoffantriebe und fördert so eine stetige Generatorinnovation. Projekte wie der supraleitende Motor von Airbus und Toshiba sowie das HEROPS-Brennstoffzellenkonsortium festigen die Region als Erprobungsfeld für Hochspannungs- und Kryogenarchitekturen. Der regulatorische Schwerpunkt auf Lebenszyklusemissionen verschärft die Leistungsanforderungen und drängt Lieferanten zu recycelbaren Materialien und höherer Effizienz bei geringerem parasitärem Widerstand.

Mit einer CAGR-Prognose von 8,40 % profitiert der asiatisch-pazifische Raum von steigendem Verkehrswachstum, einheimischen Programmen und industriellen Ausgleichspolitiken. Safrans Präsenz an sechs Standorten in Indien für LEAP-Triebwerksteile und Gemeinschaftsunternehmen in China veranschaulichen Lokalisierungsstrategien, die Zoll- und Logistikbeschränkungen mindern. Der Vorstoß chinesischer Flugzeughersteller für inländische Teilsysteme könnte Anteile zugunsten regionaler Wettbewerber verschieben, insbesondere in Gleichstromgeneratornischen, die für neue Schmalrumpfmodelle optimiert sind.

Südamerika, der Nahe Osten und Afrika bleiben kleiner, verzeichnen jedoch inkrementelle Aftermarket-Nachfrage, da Fluggesellschaften die Flottenemeuerung verzögern. Regionale MRO-Drehkreuze in Dubai und São Paulo zielen darauf ab, Generatorüberholungsarbeiten von interkontinentalen Fluggesellschaften zu übernehmen, die Serviceabdeckung zu erweitern und Frachtkosten zu senken.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Die wichtigsten Akteure werden durch fest verankerte Flugzeugherstellerverträge und Zertifizierungsreferenzen gestützt. Sie investieren in additive Fertigung von Statoren, integrierte Leistungselektronik und digitale Zustandsüberwachung, um ihre Marktstellung zu sichern. Mittelständische Akteure wie Astronics und Calnetix konzentrieren sich auf Nischen mit hoher Drehzahl oder UAV-Segmente und differenzieren sich durch Agilität und spezialisierte Kühlkompetenz.

Zu den strategischen Schritten gehören Honeywells 60-kVA-Upgrade für Drehflügler, Safrans Einführung der 300-kW-Plattform GENeUS Smart und RTXs erweitertes Magnetikwerk in Florida (angekündigt im April 2025). Vertikale Integrationstendenzen sind erkennbar: Boeings Angebot für Spirit AeroSystems könnte Generator-Zubehörantriebsschnittstellen ins Haus bringen und eine Neuverhandlung von Triebwerkslieferverträgen erzwingen. Aufstrebende Neueinsteiger aus dem Elektrofahrzeugsektor erkunden die Luft- und Raumfahrtzertifizierung, stehen jedoch vor Kapitalintensitätsbarrieren und langen Genehmigungszyklen.

Marktführer in der Flugzeuggeneratorenbranche

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

AMETEK, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die Vereinigte Triebwerkskorporation (UEC) von ROSTEC stellte einen 400-kW-Turbogenerator auf Basis des VK-650V-Triebwerks für Hybriddrohnen und Flugzeuge vor. Auf dem Forum für die Arktisregion präsentiert, bietet diese Innovation eine unübertroffene Leistungs-Gewichts-Performance in Russland und zielt auf den Betrieb in nördlichen Regionen mit fortschrittlicher Leistungselektronik für eine effiziente Energieumwandlung ab.

- Mai 2025: AMETEK MRO B&S Aircraft erweiterte seine Reparaturkapazitäten für die Flugzeugstromerzeugung in seiner Anlage in Wichita und führte Überholungsdienstleistungen für den Power Pack Motor ein. Diese Entwicklung entspricht der wachsenden Nachfrage nach Flugzeuggeneratoren, insbesondere für PT-6-Triebwerke, die in King Air 200- und 300-Serienflugzeugen eingesetzt werden.

Berichtsumfang des globalen Markts für Flugzeuggeneratoren

| Wechselstromgeneratoren |

| Gleichstromgeneratoren |

| Integrierte Antriebsgeneratoren (IDG) |

| Generatoren mit variabler Drehzahl und konstanter Frequenz (VSCF) |

| Hilfstriebwerksgeneratoren (APU) |

| Starter-Generatoren |

| Permanentmagnetgeneratoren |

| Weniger als 100 kW |

| 100 bis 500 kW |

| Mehr als 500 kW |

| Starrflügelflugzeuge | Kommerzielle Passagierflugzeuge |

| Militärflugzeuge | |

| Geschäftsflugzeuge | |

| Drehflügelflugzeuge | Zivilhubschrauber |

| Militärhubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Stromtyp | Wechselstromgeneratoren | ||

| Gleichstromgeneratoren | |||

| Nach Generatortyp | Integrierte Antriebsgeneratoren (IDG) | ||

| Generatoren mit variabler Drehzahl und konstanter Frequenz (VSCF) | |||

| Hilfstriebwerksgeneratoren (APU) | |||

| Starter-Generatoren | |||

| Permanentmagnetgeneratoren | |||

| Nach Leistungsklasse | Weniger als 100 kW | ||

| 100 bis 500 kW | |||

| Mehr als 500 kW | |||

| Nach Flugzeugplattform | Starrflügelflugzeuge | Kommerzielle Passagierflugzeuge | |

| Militärflugzeuge | |||

| Geschäftsflugzeuge | |||

| Drehflügelflugzeuge | Zivilhubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Endverwendung | Erstausrüstungshersteller (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeuggeneratoren im Jahr 2025?

Die Marktgröße für Flugzeuggeneratoren beläuft sich im Jahr 2025 auf 4,20 Milliarden USD und wird voraussichtlich bis 2030 auf 5,69 Milliarden USD anwachsen.

Welche CAGR wird für die Umsätze mit Flugzeuggeneratoren bis 2030 erwartet?

Die Umsätze werden voraussichtlich bis 2030 mit einer CAGR von 6,26 % wachsen.

Welcher Stromtyp dominiert die Generatornachfrage heute?

Wechselstromeinheiten halten einen Marktanteil von 62,56 %, obwohl Gleichstromtypen schneller wachsen.

Welche Region wächst für Generatorlieferanten am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 8,40 % bis 2030.

Warum gewinnen Starter-Generatoren an Beliebtheit?

Sie integrieren Start- und Stromerzeugungsfunktionen, reduzieren Gewicht und Wartungsaufwand und verzeichnen eine Wachstumsprognose von 9,45 %.

Welches Risiko beeinflusst die Kosten von Permanentmagnetgeneratoren?

Volatile Preise für Seltenerdmaterialien und Versorgungsengpässe stellen Kosten- und Verfügbarkeitsrisiken dar.

Seite zuletzt aktualisiert am: