Marktgröße und Marktanteil für Flugzeug-DC-DC-Wandler

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

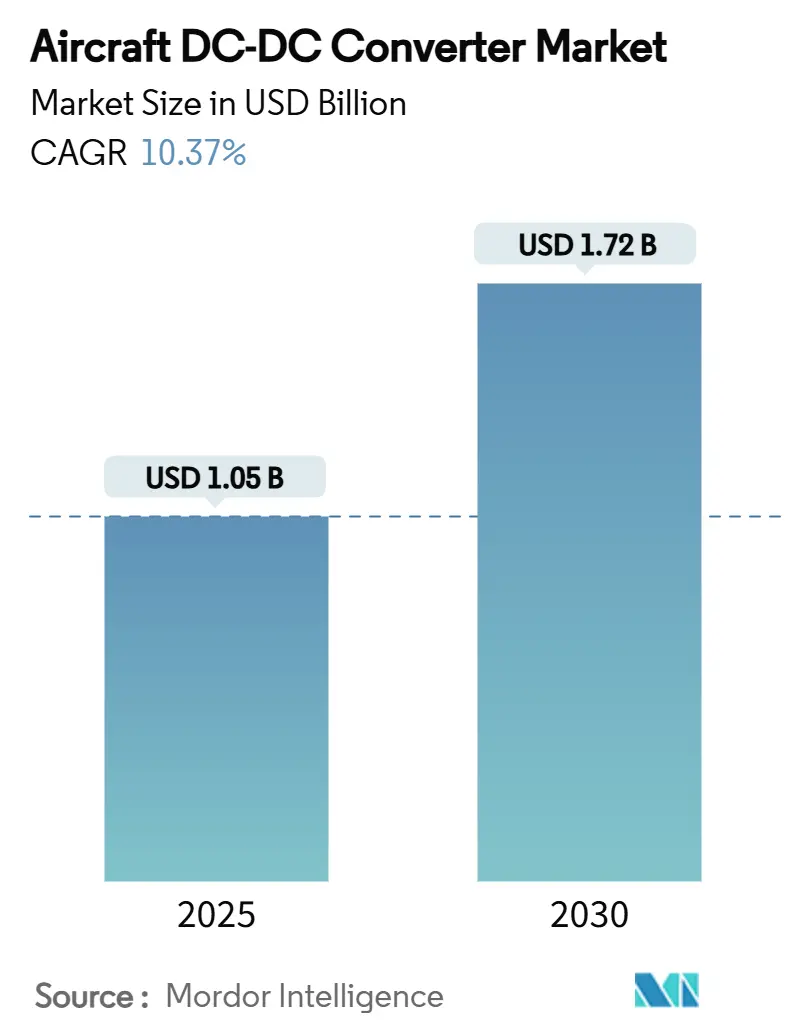

| Marktgröße (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2030) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.37% CAGR |

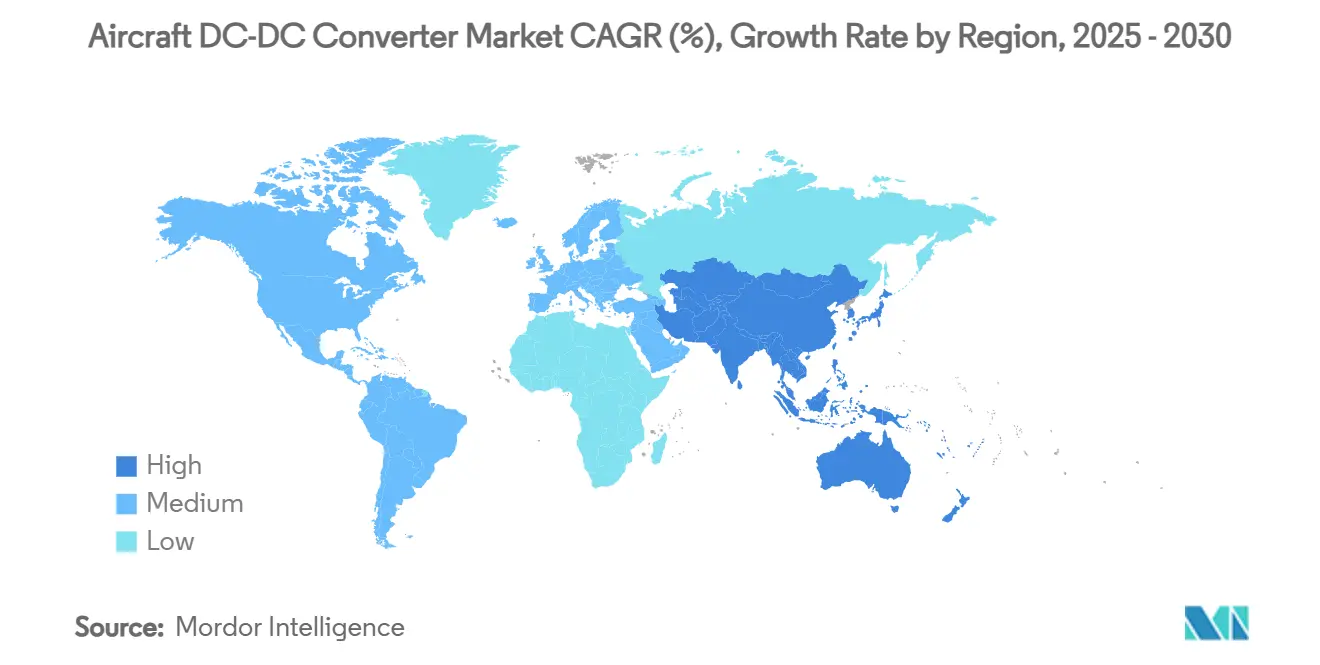

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeug-DC-DC-Wandler von Mordor Intelligence

Die Marktgröße für Flugzeug-DC-DC-Wandler beläuft sich im Jahr 2025 auf 1,05 Milliarden USD und wird voraussichtlich bis 2030 auf 1,72 Milliarden USD anwachsen, was einer CAGR von 10,37 % über den Prognosezeitraum entspricht. Die starke Nachfrage resultiert aus dem Wandel der Luftfahrtbranche hin zu stärker elektrifizierten Architekturen, der Einführung von Halbleitern mit breiter Bandlücke (SiC/GaN) sowie der steigenden Produktion von kommerziellen und militärischen Plattformen der nächsten Generation. Leistungsdichte Wandler werden zunehmend zentral für Kabinensysteme, Flugsteuerungen und aufkommende hybrid-elektrische Antriebe, während Programme für die urbane Luftmobilität neue Volumenopportunitäten schaffen. Etablierte Tier-1-Lieferanten nutzen ihr tiefes Zertifizierungs-Know-how, um installierte Basen zu schützen, während modulare Wandlerspezialisten mit leichteren und leicht wartbaren Einheiten Marktanteile gewinnen. Auf der regulatorischen Seite beschleunigen Netto-Null-Mandate die Elektrifizierung, doch die Einhaltung von DO-160/CS-ETSO und fragile Halbleiter-Lieferketten dämpfen das Wachstumstempo.

Wichtigste Erkenntnisse des Berichts

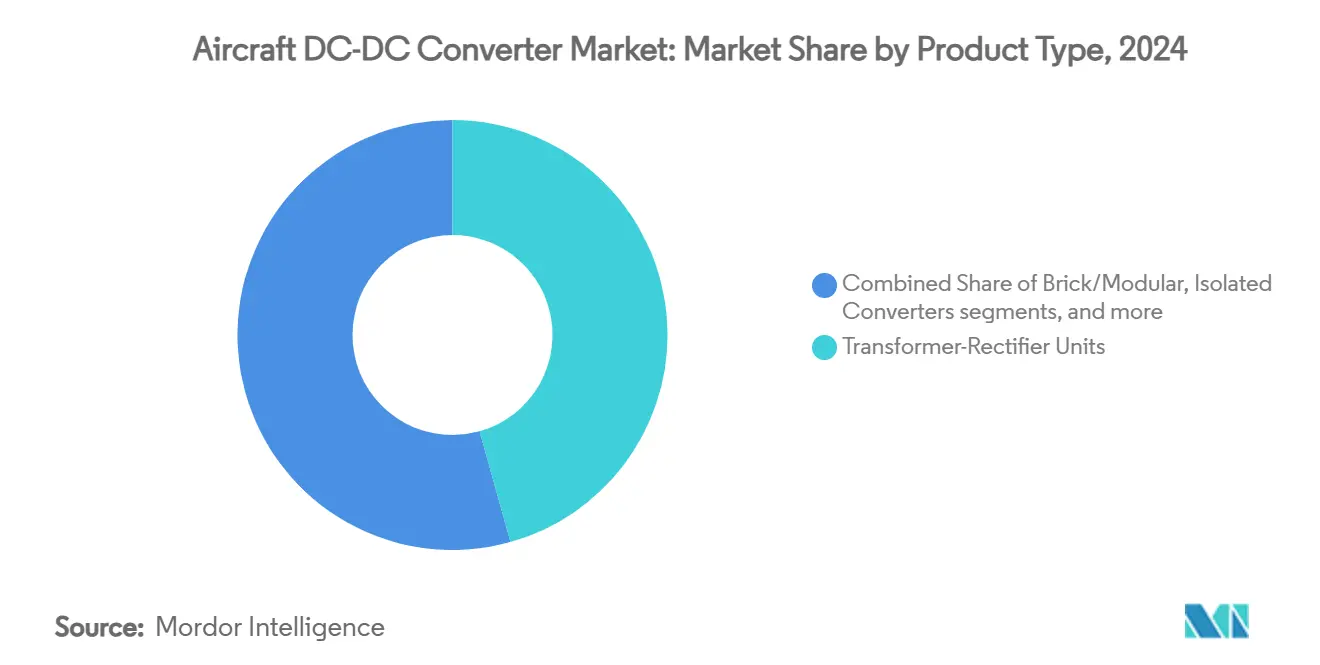

- Nach Produkttyp hielten Transformator-Gleichrichter-Einheiten im Jahr 2024 einen Umsatzanteil von 45,65 %; modulare Wandler werden bis 2030 voraussichtlich mit einer CAGR von 12,45 % wachsen.

- Nach Ausgangsleistung dominierte das Segment 250 W bis 1 kW im Jahr 2024 mit 37,24 % der Marktgröße für Flugzeug-DC-DC-Wandler, während Einheiten über 5 kW voraussichtlich mit einer CAGR von 11,65 % wachsen werden.

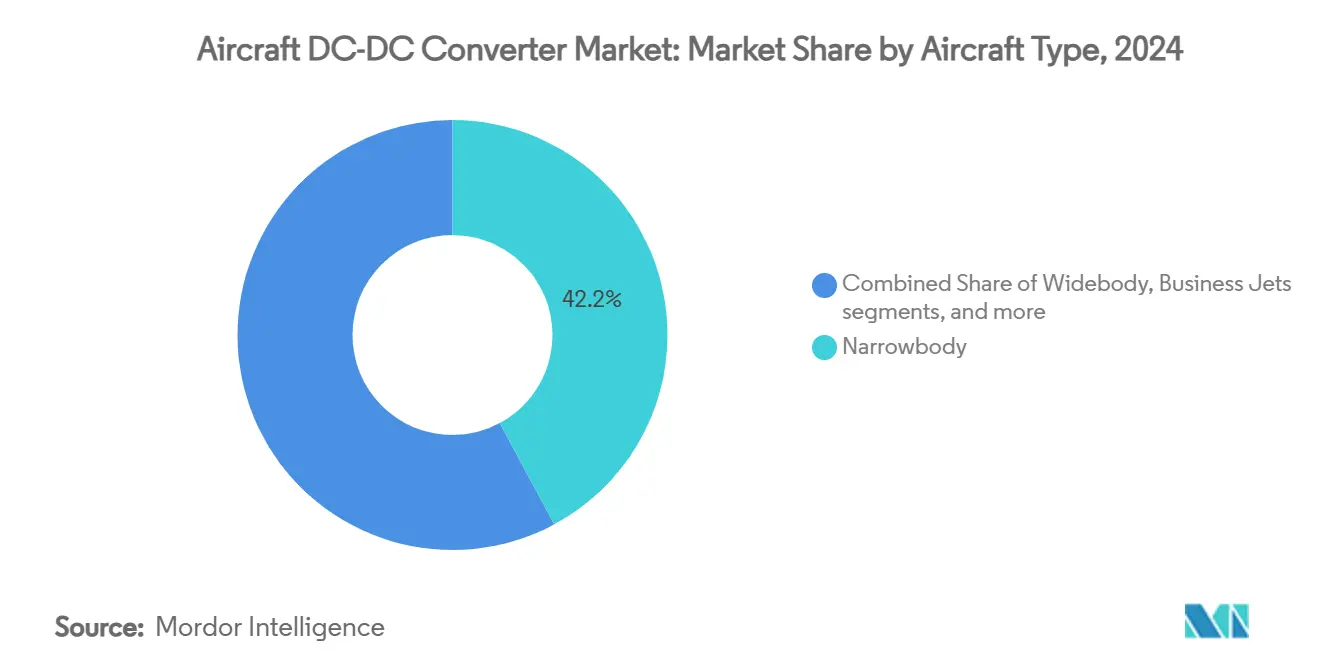

- Nach Flugzeugtyp führten Schmalrumpfflugzeuge im Jahr 2024 mit einem Marktanteil von 42,15 % bei Flugzeug-DC-DC-Wandlern, während UAV-Plattformen bis 2030 mit einer CAGR von 15,32 % wachsen.

- Nach Plattform dominierte die kommerzielle Luftfahrt im Jahr 2024 mit einem Anteil von 56,24 % an der Marktgröße für Flugzeug-DC-DC-Wandler; eVTOL-Anwendungen verzeichnen die höchste prognostizierte CAGR von 15,35 % bis 2030.

- Nordamerika entfiel im Jahr 2024 auf 36,44 % des Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,47 %.

Globale Trends und Erkenntnisse im Markt für Flugzeug-DC-DC-Wandler

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsverschiebung hin zu stärker elektrifizierten und vollelektrischen Flugzeugen | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Stark steigende Produktion von Schmalrumpf- und Weitkörperflugzeugen sowie Frachtflugzeugen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasante eVTOL- und UAV-Prototypenentwicklung mit Bedarf an hochdichten Wandlern | +1.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| SiC/GaN-Bauelemente ermöglichen mehr als 98 % Effizienz und 540-V-DC-Busse | +1.7% | Global | Mittelfristig (2–4 Jahre) |

| Bestreben der Fluggesellschaften zur Reduzierung von Gewicht, Kraftstoffverbrauch und Wartungskosten | +1.5% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Offene Systemarchitekturen im Verteidigungsbereich (MOSA) zur Standardisierung von Modulen | +1.2% | Nordamerika und Europa, mit Ausweitung auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsverschiebung hin zu stärker elektrifizierten und vollelektrischen Flugzeugen

Flugzeughersteller überarbeiten Leistungsarchitekturen, sodass Hydraulik und Pneumatik elektrisch angetriebenen Subsystemen weichen, was Wartungsaufgaben im Flüssigkeitsbereich und Emissionen in einem einzigen Schritt reduziert. Bei B787-Flugzeugen senkt die bleed-lose Architektur den Kraftstoffverbrauch, da Triebwerke keine Druckluft mehr für die Kabinendruckregelung oder Enteisungsfunktionen entnehmen. Das Airbus-MTU-Brennstoffzellenprogramm verdeutlicht, wie der Antrieb auf Hochspannungs-DC-Verteilung umgestellt wird.[1]Airbus, "Airbus und MTU treiben Wasserstoff-Brennstoffzellentechnologie voran," airbus.com Wandlerhersteller sehen sich daher neuen Zuverlässigkeitstests gegenüber, die 540-V-Busse, Gleichtaktrauschen und bidirektionalen Energiefluss zwischen Batterien, Turbogeneratoren und Brennstoffzellen abdecken. Tier-1-Unternehmen haben reagiert, indem sie Budgets abgesichert haben – Collins allein investierte 3 Milliarden USD in die Forschung und Entwicklung elektrifizierter Systeme, was ein langfristiges Engagement für den Technologiewandel signalisiert.

Stark steigende Produktion von Schmalrumpf- und Weitkörperflugzeugen sowie Frachtflugzeugen

Boeing prognostiziert bis 2043 Auslieferungen von 43.975 Flugzeugen, wobei der Großteil Schmalrumpfflugzeuge sind, die auf modulare 28-V- und 540-V-Schienen standardisiert sind und die Wandlernachfrage in Avionik, Bordküchen und Aktuatoren vervielfachen.[2]Boeing, "Boeing prognostiziert Bedarf an fast 44.000 neuen Flugzeugen bis 2043," boeing.com Airbus, COMAC und Embraer halten ähnliche Hochlaufpläne aufrecht, was von Lieferanten verlangt, die Oberflächenmontagkapazität zu verdoppeln, um Schritt zu halten. Weitkörperflugzeuge erfordern zusätzliche Wandleranschlüsse, da leistungsstarke Kabinensysteme auf elektrische Lasten umgestellt werden. Frachtumrüstungen modernisieren auch ältere Flugzeugzellen und eröffnen Nachmarktvolumen für steckfertige Wandler. Laut McKinsey haben beschleunigte Produktionsraten die Luft- und Raumfahrtbeschaffung bereits in den „Code Red” getrieben, da OEMs um elektronische Teile, Testplätze und qualifiziertes Personal kämpfen.

Rasante eVTOL- und UAV-Prototypenentwicklung

Über 60 OEMs streben die Zertifizierung für bemannte eVTOL-Designs an, die jeweils Wandler mit Leistungsdichten über 19 kW/kg und Zuverlässigkeitszielen von 10-9 erfordern.[3]eVTOL News, "AAM-Fortschritte und Herausforderungen," evtol.news Honeywells Vereinbarung im Wert von 1 Milliarde USD mit Vertical Aerospace verdeutlicht, wie etablierte Avionikakteure mit Start-ups zusammenarbeiten, um flugkritische Leistungssysteme zu integrieren. Militärische HALE-UAVs steigern ebenfalls die Nachfrage nach tabletgroßen Vicor-DCM-Wandlern, die 96 % Effizienz liefern und gleichzeitig die bordeigene Busleistung verdoppeln. Da die Behörden den Passagierbetrieb in den Vereinigten Arabischen Emiraten bis 2026 und die FAA-Zulassung bis 2027 anstreben, sollten Produktionsaufträge auf Prototypen folgen. Honeywells Partnerschaft im Wert von 1 Milliarde USD mit Vertical Aerospace zeigt, wie etablierte Avioniklieferanten Antriebsleistungsopportunitäten nutzen, während Start-ups Batteriesätze und Flugsoftware liefern. Militärische HALE-Drohnen ergänzen das Volumen: Vicors tabletgroßes 11-kW-DC-DC-Modul liefert 96 % Effizienz und verdoppelt die interne Busleistung ohne Nutzlasteinbußen. Prototypenzyklen dauern 9–12 Monate, sodass Wandlerlieferanten, die Firmware und mechanische Abmessungen schnell iterieren können, endgültige Designanschlüsse sichern. Erfolgreiche Programme übersetzen Prototypen dann in Flottenaufträge und steigern die kumulativen Wandlerlieferungen bis in die 2030er Jahre.

SiC/GaN-Bauelemente ermöglichen mehr als 98 % Effizienz und 540-V-DC-Busse

Breitbandlücken-Schalter reduzieren Schaltverluste gegenüber Silizium um 70 %, sodass Wandler eine Spitzeneffizienz von 99 % erreichen und passive Bauelemente für zweistellige Gewichtseinsparungen verkleinern. Die Nachfrage aus der Automobil-EV-Branche hat die Waferproduktion deutlich gesteigert, die SiC-Stückkosten gesenkt und Versorgungsvorteile geschaffen, die die Luft- und Raumfahrt innerhalb von fünf Jahren nutzen kann. Höhere Schaltfrequenzen ermöglichen 540-V-Architekturen, die dünneres Kupfer verwenden und Kabelbäume bei einem Schmalrumpfflugzeug um bis zu 30 kg erleichtern. Designer gewinnen auch thermischen Spielraum, da kühlere Bauelemente höhere Umgebungstemperaturen in großer Höhe tolerieren. Unternehmen, die SiC-Qualifizierung und kosmische Strahlungszuverlässigkeitsprüfung beherrschen, sichern sich einen First-Mover-Vorteil bei flugkritischen Anwendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge DO-160/CS-ETSO-Zertifizierungszeiträume | −1.4% | Global | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Breitbandlücken-Halbleitern | −1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Thermomanagementherausforderungen in großer Höhe und bei Vibrationsbelastungen | -0.9% | Global, mit Schwerpunkt auf militärischen und leistungsstarken Anwendungen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten gegenüber herkömmlichen linearen Netzteilen | -0.8% | Global, mit stärkerer Auswirkung in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge DO-160/CS-ETSO-Zertifizierungszeiträume

RTCA-DO-160-Tests umfassen 23 Umgebungsbedingungen, darunter Blitzeinschläge und hochintensive Strahlungsfelder, was neue Wandlerprogramme um bis zu 24 Monate verlängert. Die Sonderbedingungen für die Boeing 777-9 erfordern den weiteren Betrieb der Avionik nach dem Ausfall der Primärversorgung, was redundante Wandlerkanäle und schwerere Verkabelung erzwingt. eVTOL-Projekte sehen sich maßgeschneiderten Regeln für angetriebenen Auftrieb gegenüber, die Regulierungsbehörden noch ausarbeiten, was zu sich ändernden Anforderungen und Nachtestkosten führt. Zertifizierungslabore haben begrenzte Kammerkapazitäten, sodass sich Wartezeiten bei Hochläufen in der kommerziellen Luftfahrt verlängern. Diese Hürden erhöhen die Entwicklungsbudgets und begünstigen etablierte Unternehmen mit eigenen Testeinrichtungen, was den Markteintritt kleinerer Neueinsteiger verlangsamt.

Lieferketteninstabilität bei Breitbandlücken-Halbleitern

China kontrolliert 98 % des Galliums, was GaN-Wafer anfällig für Exportbeschränkungen macht, die innerhalb von Wochen durch globale Luft- und Raumfahrtlinien ripple-Effekte erzeugen könnten. Fünf Unternehmen halten den Großteil der SiC-Waferkapazität, und ein ungeplanter Ausfall in einer Fabrik im Jahr 2024 trieb die Lieferzeiten für bestimmte Chipgrößen auf über 60 Wochen. Automobil-OEMs überbieten häufig Luft- und Raumfahrtkäufer, was das Risiko bei Nachfragespitzen konzentriert. Das US-Verteidigungsproduktionsgesetz finanziert nun inländische GaN-Werkzeuge, aber die kommerzielle Produktion wird bis 2027 hinterherhinken. Zur Absicherung halten Luft- und Raumfahrtunternehmen monatelange Lagerbestände vor, was Betriebskapital bindet und die Fertigwarenpreise erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Transformator-Gleichrichter-Einheiten steht vor modularer Disruption

Transformator-Gleichrichter-Einheiten erzielten im Jahr 2024 einen Umsatzanteil von 45,65 %, dank jahrzehntelanger Zuverlässigkeit bei der Umwandlung von 115-V-AC-Generatorausgang in 28-V-DC für Avionik. Modulare Wandler verzeichnen eine CAGR von 12,45 %, da Fluggesellschaften leichtere linienaustauschbare Einheiten bevorzugen, die die Wartung vereinfachen. Astronics' Solid-State-CorePower-Suite entfernt sperrige Transformatoren, reduziert das Verkabelungsgewicht und verbessert die Fehlerisolierung. Nachrüstprogramme bieten eine weitere Chance, da ältere Flotten veraltete Transformator-Gleichrichter-Einheiten durch steckfertige hocheffiziente Wandler ersetzen, was den Markt für Flugzeug-DC-DC-Wandler ankurbelt.

Flottenoperatoren erproben auch nicht-isolierte Wandler an 540-V-Bussen, während isolierte Topologien für die galvanische Trennung in flugkritischen Schaltkreisen unverzichtbar bleiben. MOSA-Richtlinien in Verteidigungsprogrammen verstärken die Nachfrage nach interoperablen Modulen über Flugzeugzellen hinweg und ermutigen Lieferanten, Abmessungen und digitale Steuerungsschnittstellen zu standardisieren. Da eVTOL-Prototypen die Gewichtseinsparung priorisieren, sollten modulare Wandler den Anteil der Transformator-Gleichrichter-Einheiten weiter erodieren und den Marktfußabdruck für Flugzeug-DC-DC-Wandler verbreitern.

Nach Ausgangsleistung: Führerschaft im mittleren Leistungsbereich bei gleichzeitigem Hochleistungswachstum

Wandler mit einer Nennleistung von 250 W bis 1 kW erzielten im Jahr 2024 einen Umsatzanteil von 37,24 %, da sie Kernavionik, Kabinenbeleuchtung und Datensysteme versorgen. Das Wachstum verlagert sich auf Einheiten über 5 kW mit einer CAGR von 11,65 %, da elektrifizierter Antrieb, Induktionskochfelder in Bordküchen und gerichtete Energienutzlasten eine Verteilung auf Megawatt-Ebene erfordern. Honeywells 250-kW-Generatorprogramm verdeutlicht, wie zukünftige Flugzeuge hochdichte Leistungsmodule integrieren und dabei kompakte Abmessungen beibehalten werden.[4]Honeywell, "250-kW-Generator," honeywell.com

Das Band unter 250 W versorgt UAV-Nutzlasten und Sitzrücken-Elektronik, wo Effizienz die Ausdauer verlängert oder die Batteriemasse reduziert. Wandler von 1 bis 5 kW bleiben relevant für bleed-lose Umweltkontrollpakete und Flugsteuerungsaktuatoren. Lieferanten, die den gesamten Bereich mit skalierbaren digitalen Steuerungen abdecken, sind gut positioniert, da die Flottenelektrifizierung zunimmt und die stetige Expansion des Marktes für Flugzeug-DC-DC-Wandler unterstützt.

Nach Flugzeugtyp: Stärke der Schmalrumpfflugzeuge gegenüber UAV-Innovation

Schmalrumpfflugzeuge erzielten im Jahr 2024 einen Umsatzanteil von 42,15 %, gestützt durch die rasche Produktion von A320neo und B737 MAX. Standardisierte elektrische Architekturen vereinfachen die Wandlerbeschaffung und schaffen vorhersehbare Nachfrageströme. Weitkörperflugzeuge erfordern dreifach redundante Leistungskanäle für missionskritische Lasten, was den Inhalt pro Flugzeug erhöht. Geschäftsreiseflugzeuge streben nach flüsterleisen Kabinensystemen, was einen Aufpreis für EMI-arme Wandler begründet.

Die UAV-Nachfrage, die mit einer CAGR von 15,32 % wächst, stammt von HALE- und taktischen Drohnen der Gruppe 3, bei denen Vicors tabletgroße 11-kW-Versorgung hohe Leistungsdichte demonstriert. Drehflügler und Regionalflugzeuge runden die Nachfrage mit vibrationstoleranten Designs ab. Diese Vielfalt hält das Volumen aufrecht und puffert die Branche der Flugzeug-DC-DC-Wandler gegen Schwankungen im kommerziellen Zyklus ab.

Nach Plattform: Kommerzielle Luftfahrt gegenüber dem Aufkommen von eVTOL

Die kommerzielle Luftfahrt dominierte im Jahr 2024 mit 56,24 % des Umsatzes, da Fluggesellschaften Kabinen nachrüsten und neue Auslieferungen hochfahren. Ausgereifte Zertifizierungswege und große installierte Flotten schaffen stabile Umsätze für Erstausrüstungs- und Nachmarktwandler. Militärprogramme tragen Prämienmargen bei, da Einheiten −55 °C-Starts, 70.000-Fuß-Druckzyklen und kampferprobte EMI überstehen müssen.

Wandler für die urbane Luftmobilität, die mit einer CAGR von 15,35 % prognostiziert werden, erfordern unübertroffene Leistungs-Gewichts-Verhältnisse für den Multirotor-Antrieb. Honeywells VX4-Liefervereinbarung veranschaulicht, wie Avionikführer frühe Designgewinne in diesem aufstrebenden Bereich sichern. Eine erfolgreiche Typzertifizierung wird wiederkehrende Ersatzteilumsätze festigen und die Marktgröße für Flugzeug-DC-DC-Wandler langfristig steigern.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 36,44 % des Umsatzes, unterstützt durch Boeing, Lockheed Martin und ein ausgereiftes MRO-Ökosystem. Das F-35-System zur verbesserten Leistung und Kühlung verdoppelt die bordeigene elektrische Kapazität und erhöht den Wandlerinhalt pro Flugzeug. US-CHIPS-Act-Investitionen in SiC-Gießereien zielen darauf ab, die Abhängigkeit von Asien zu mindern. Mexikos kosteneffiziente Teilebearbeitung und Kanadas Avionikcluster stärken die regionale Versorgungsresilienz.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,47 %. COMACsC919 und Airbus' Tianjin-Linie treiben die lokale Beschaffung voran und laden südkoreanische und indische Lieferanten ein, einzusteigen. Indiens 100-%-FDI-Politik unterstützt neue Wandleranlagen in der Nähe von Bengaluru, ausgerichtet auf „China+1”-Risikostreuungsstrategien. Japans Halbleiterrenaissance und die koreanisch-amerikanische Technologieallianz stärken die regionale SiC-Wafer-Verfügbarkeit.

Europa behält sein Gewicht durch Airbus und eine strenge Grüne-Luftfahrt-Politik. Safrans Sparte Ausrüstung & Verteidigung wuchs um 17,7 % aufgrund robuster Nachfrage nach elektrischen Systemen.[5]Safran, "Jahresergebnisse 2024," safran-group.com Das SWITCH-Projekt der EU Clean Aviation, geleitet von Collins, finanziert Hochspannungsverteilungsprototypen, die für zukünftige hybrid-elektrische Schmalrumpfflugzeuge entscheidend sind. Brexit-bedingte Zollreibungen bestehen fort, doch das Vereinigte Königreich bewahrt seine Exzellenz in der Leistungselektronik rund um Farnborough, was die europäische Wandlerversorgungskontinuität und ein stetiges Wachstum des Marktes für Flugzeug-DC-DC-Wandler sicherstellt.

Wettbewerbslandschaft

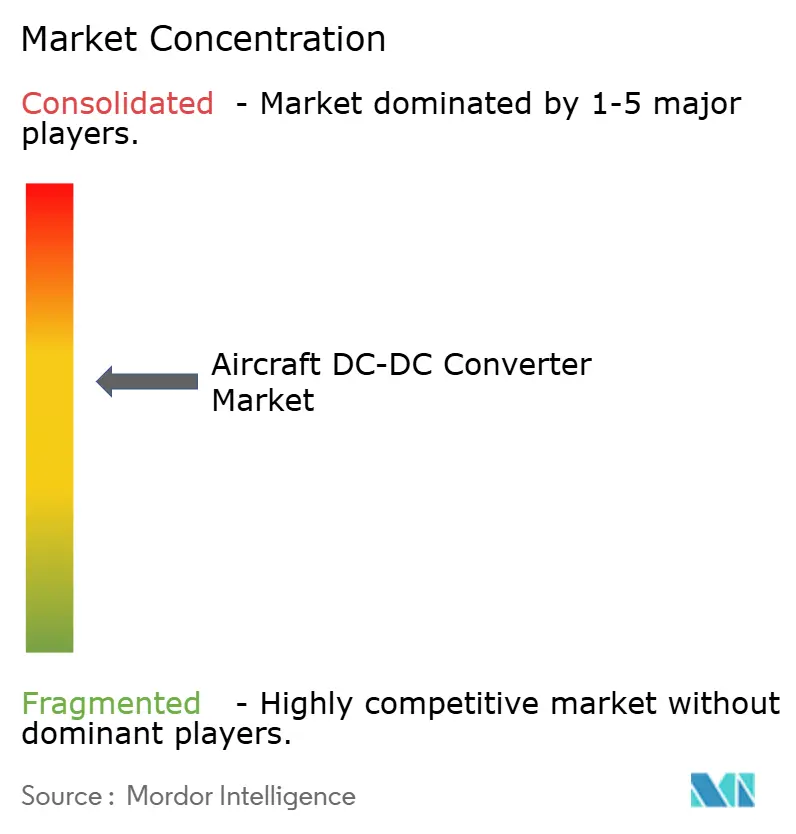

Der Markt ist mäßig konzentriert. Collins Aerospace, Honeywell und Safran kombinieren breite Zertifizierungsportfolios mit globalen Supportnetzwerken, die einen Anbieterwechsel erschweren. Sie investieren in SiC-Wechselrichter, Solid-State-Schütze und modellbasierte Sicherheitsanalysen, um Produktlinien zu erneuern. Im Jahr 2024 gab Honeywell 1,9 Milliarden USD für die Übernahme von CAES aus und erweiterte damit strahlungsgehärtete Leistungsmodule für Verteidigungssatelliten und Advanced Air Mobility. Bel Fuses Kauf von Enercon für 320 Millionen USD verdoppelte seinen Luft- und Raumfahrtanteil auf 31 % und fügte robuste Wandler für Plattformen in rauen Umgebungen hinzu.

Spezialisten wie Vicor und Crane Aerospace konzentrieren sich auf ultradichte Wandler und MIL-STD-qualifizierte Designs, die in UAVs und Raketen eingesetzt werden. Astronics zielt auf Fluggesellschaftsnachrüstungen mit steckfertigen Solid-State-Transformator-Gleichrichter-Einheits-Ersatzprodukten ab. Neueinsteiger nutzen Nischen rund um eVTOL-Antrieb und Hochspannungs-Batteriemanagement, sehen sich jedoch steilen DO-160-Hürden und langen Qualifizierungszyklen gegenüber, die Partnerschaften mit etablierten Unternehmen begünstigen.

Die technologische Differenzierung hängt zunehmend von digitaler Steuerung, Breitbandlückeneffizienz und Modularität ab. Lieferanten, die 99 % effiziente SiC-Wandler validieren und gleichzeitig eine 20-jährige Komponentenverfügbarkeit sicherstellen können, werden einen Vorteil erlangen. Umgekehrt riskieren diejenigen, die von Gießereien in einer einzigen Region abhängig sind, Terminverzögerungen und müssen die Wafer-Beschaffung diversifizieren, um den Marktanteil bei Flugzeug-DC-DC-Wandlern zu sichern.

Marktführer in der Branche der Flugzeug-DC-DC-Wandler

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Safran SA

Astronics Corporation

AMETEK Programmable Power Inc. (AMETEK Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Collins Aerospace von RTX schloss EPACS für die F-35 ab und verdoppelte den Kühlspielraum für fortschrittliche Sensoren.

- November 2024: AeroVironment erwarb BlueHalo in einem reinen Aktientausch im Wert von 4,1 Milliarden USD und erweiterte damit die Nachfrage nach unbemannten Systemen und Leistungselektronik.

- Oktober 2024: Collins Aerospace schloss Hochspannungsleistungsverteilungsprototypen im Rahmen des EU-SWITCH-Projekts ab.

- April 2024: Safran Electrical & Power stellte GENeUSCONNECT vor, eine neue Linie hochleistungsfähiger elektrischer Kabelbäume für vollelektrische und hybride Flugzeugsysteme der nächsten Generation. Die Kabelbäume arbeiten mit bis zu 800 Volt Gleichspannung und sind für das Management von Teilentladungsphänomenen in großer Höhe ausgelegt.

Berichtsumfang des globalen Marktes für Flugzeug-DC-DC-Wandler

| Isolierte DC-DC-Wandler |

| Nicht-isolierte DC-DC-Wandler |

| Auf DC-DC aufgerüstete Transformator-Gleichrichter-Einheiten |

| Wandler in Ziegelstein-/Modularbauweise |

| Weniger als 250 W |

| 250 W bis 1 kW |

| 1 bis 5 kW |

| Mehr als 5 kW |

| Schmalrumpf |

| Weitkörper |

| Regionalflugzeuge |

| Kolben- und Turbopropflugzeuge |

| Geschäftsreiseflugzeuge |

| Drehflügler |

| Unbemanntes Luftfahrzeug (UAV) |

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Urbane Luftmobilität/eVTOL |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Isolierte DC-DC-Wandler | ||

| Nicht-isolierte DC-DC-Wandler | |||

| Auf DC-DC aufgerüstete Transformator-Gleichrichter-Einheiten | |||

| Wandler in Ziegelstein-/Modularbauweise | |||

| Nach Ausgangsleistung | Weniger als 250 W | ||

| 250 W bis 1 kW | |||

| 1 bis 5 kW | |||

| Mehr als 5 kW | |||

| Nach Flugzeugtyp | Schmalrumpf | ||

| Weitkörper | |||

| Regionalflugzeuge | |||

| Kolben- und Turbopropflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Drehflügler | |||

| Unbemanntes Luftfahrzeug (UAV) | |||

| Nach Plattform | Kommerzielle Luftfahrt | ||

| Militärluftfahrt | |||

| Urbane Luftmobilität/eVTOL | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeug-DC-DC-Wandler?

Der Markt wird im Jahr 2025 auf 1,05 Milliarden USD geschätzt und wird voraussichtlich bis 2030 auf 1,72 Milliarden USD anwachsen, was einer CAGR von 10,37 % entspricht.

Welche Region führt den Markt für Flugzeug-DC-DC-Wandler an?

Nordamerika hält im Jahr 2024 mit 36,44 % den größten Anteil, dank seiner robusten Luft- und Raumfahrtfertigung und Verteidigungsprogramme.

Welches Segment wächst nach Plattform am schnellsten?

Plattformen für urbane Luftmobilität/eVTOL verzeichnen das höchste Wachstum mit einer CAGR von 15,35 % für den Zeitraum 2025–2030.

Warum sind SiC- und GaN-Bauelemente für Flugzeugwandler wichtig?

Breitbandlücken-Halbleiter bieten bis zu 99 % Effizienz und ermöglichen 540-V-DC-Busse, was das Gewicht reduziert und die Leistungsdichte verbessert.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Langwierige DO-160/CS-ETSO-Zertifizierungszyklen und konzentrierte Gallium- und SiC-Lieferketten begrenzen die Markteinführungsgeschwindigkeit für neue Designs.

Welche Flugzeugplattformen werden die schnellste inkrementelle Nachfrage erzeugen?

Flugzeuge für urbane Luftmobilität/eVTOL und Hochflug-UAVs werden voraussichtlich am schnellsten wachsen und erfordern Mehrkilowatt-Wandler mit extremer Leistungsdichte und Zuverlässigkeitskennzahlen.

Seite zuletzt aktualisiert am: