Marktgröße und Marktanteil für Flugzeug-Triebwerksgondelsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.01 Milliarden US-Dollar |

| Marktgröße (2031) | 7.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeug-Triebwerksgondelsysteme von Mordor Intelligence

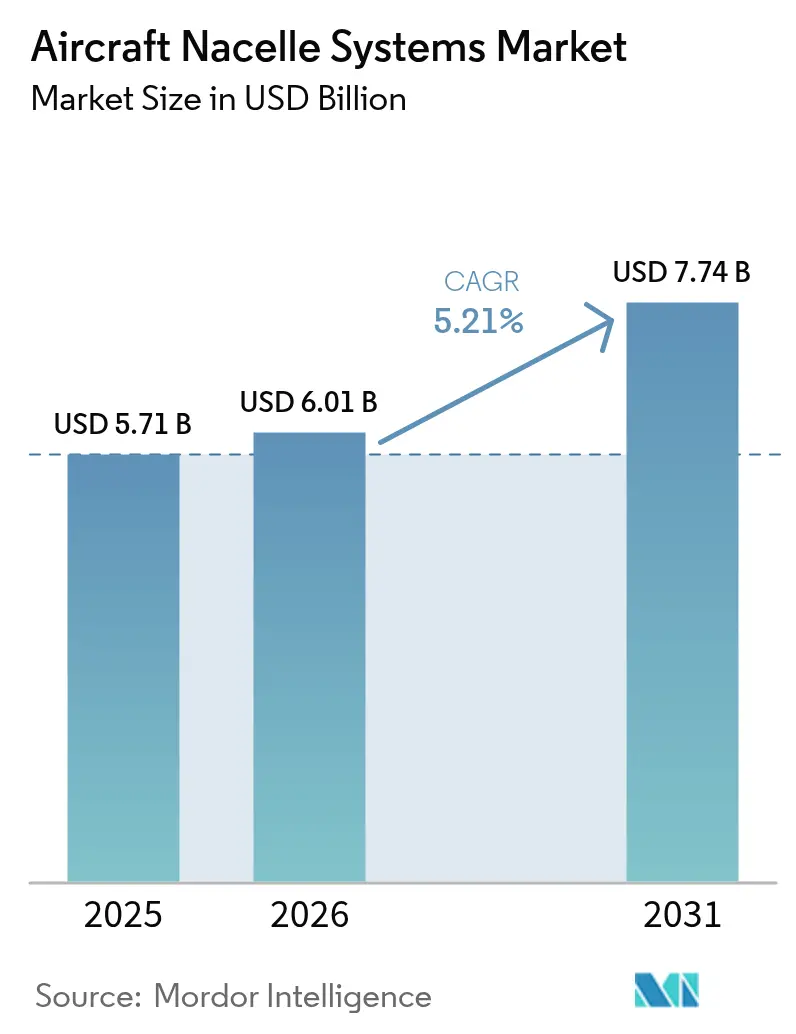

Der Markt für Flugzeug-Triebwerksgondelsysteme wird voraussichtlich von 5,71 Milliarden USD im Jahr 2025 auf 6,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 7,74 Milliarden USD bei einer CAGR von 5,21 % über den Zeitraum 2026–2031 erreichen. Robuste Auftragsbestände bei Airbus und Boeing, steigende Produktionsziele für Schmalrumpfflugzeuge sowie die anhaltende Umstellung der Fluggesellschaften auf Triebwerke mit hohem Nebenstromverhältnis unterstützen die Wachstumsdynamik. Die laufende Zertifizierung neuer Varianten der B737 MAX- und A320neo-Familie sowie anhaltende Ausmusterungen veralteter Flotten werden die Nachfrage nach fortschrittlichen Triebwerksgondelsystemen trotz gelegentlicher Lieferkettenengpässe deutlich positiv halten. Die wachsende Präferenz für servicebasierte Verträge wie Triebwerksgondel-als-Service sowie digitale Gesundheitsüberwachungs-Upgrades erweitern die strategische Relevanz des Aftermarkets.

Wesentliche Erkenntnisse des Berichts

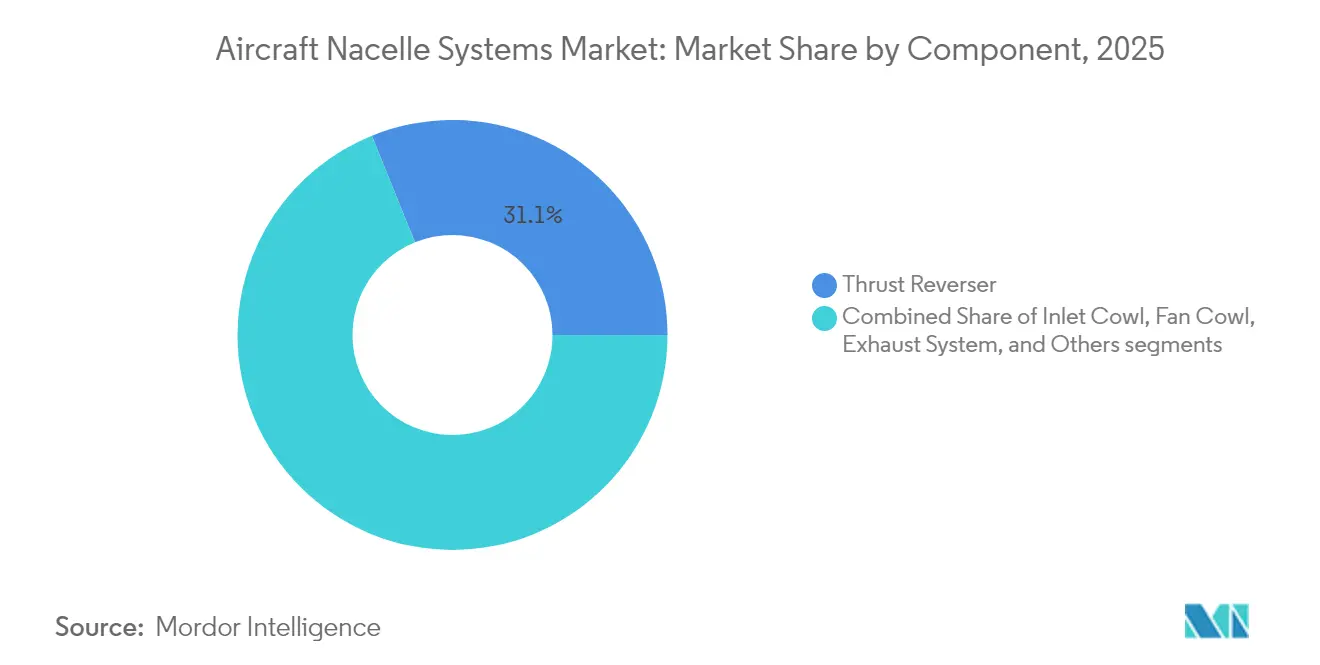

- Nach Komponente führten Schubumkehrer im Jahr 2025 mit einem Marktanteil von 31,12 % am Markt für Flugzeug-Triebwerksgondelsysteme; Einlasshauben werden voraussichtlich bis 2031 mit einer CAGR von 5,64 % wachsen.

- Nach Flugzeugtyp hielt die kommerzielle Luftfahrt im Jahr 2025 einen Umsatzanteil von 57,30 %, während die allgemeine Luftfahrt die schnellste CAGR von 5,78 % bis 2031 erzielen wird.

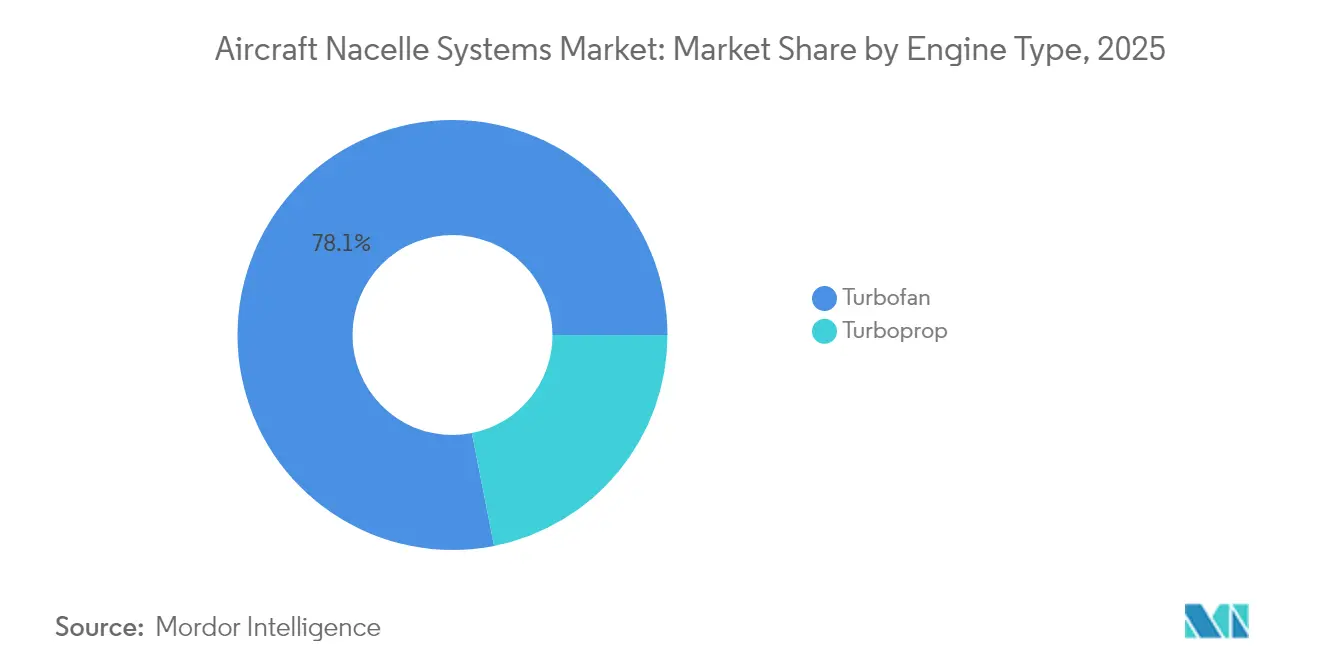

- Nach Triebwerkstyp erfassten Turbofan-Plattformen 78,10 % der Marktgröße für Flugzeug-Triebwerksgondelsysteme im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 5,86 %.

- Nach Endnutzer dominieren OEMs mit 75,70 % der Marktgröße für Flugzeug-Triebwerksgondelsysteme im Jahr 2025, während das Aftermarket-Segment bis 2031 voraussichtlich mit einer CAGR von 5,39 % wachsen wird.

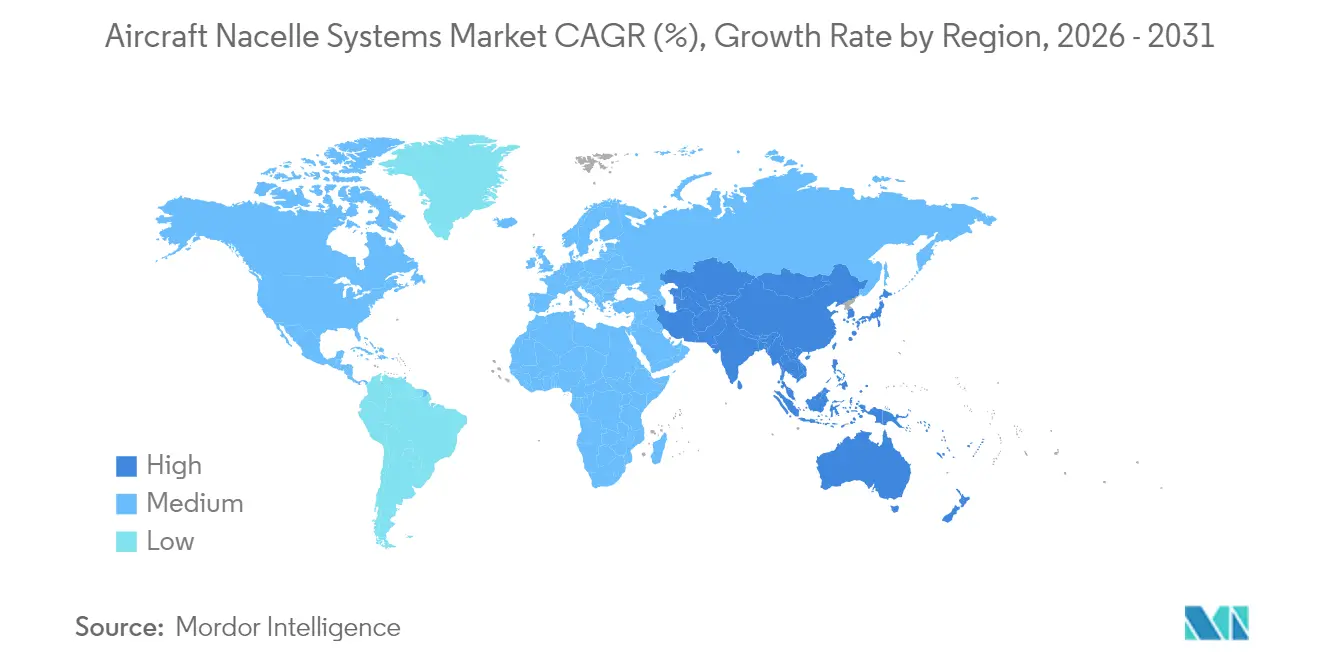

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,30 %, jedoch wird der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 5,62 % im Prognosezeitraum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flugzeug-Triebwerksgondelsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedeutung von kraftstoffeffizienten und Flugzeugen der nächsten Generation | +0.8% | Nordamerika und Europa mit globaler Flottenübernahme | Mittelfristig (2–4 Jahre) |

| Laufende Flottenmodernisierung und wachsender Auftragsbestand für Schmalrumpfflugzeuge | +1.0% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochfahren der Produktionsraten bei Airbus und Boeing | +1.1% | Produktionszentren in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Strengere Flughafenlärmvorschriften, die die Integration akustischer Triebwerksgondeln vorantreiben | +0.7% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Einführung von Triebwerksgondel-als-Service-Abonnements und Wartungsmodellen | +0.5% | Frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Weiterentwicklung der Triebwerksgondel-Designs zur Unterstützung von Antriebssystemen mit Grenzschichtabsaugung | +0.4% | Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedeutung von kraftstoffeffizienten Flugzeugen und Flugzeugen der nächsten Generation

Der unmittelbare Fokus der Fluggesellschaften auf die Reduzierung des Kraftstoffverbrauchs schlägt sich in Triebwerksgondel-Designs nieder, die größere Fandurchmesser, höhere Nebenstromverhältnisse und einen um 15–20 % niedrigeren spezifischen Kraftstoffverbrauch für Triebwerke wie CFM LEAP-1A und LEAP-1B bewältigen.[1]Sean Broderick, „Boeing legt den Produktionshochlaufpfad für die 737 dar”, Aviation Week, aviationweek.com Gewichtsnachteile werden durch den verstärkten Einsatz von harzinfundierten Kohlefaserbarrels ausgeglichen, die 20 bis 25 kg pro Schiffssatz einsparen, ohne die Steifigkeit zu beeinträchtigen. Akustische Dämpfungsschichten integrieren jetzt mikroperforierte Deckschichten und abgestufte Wabenkerne, um Tonstörungs-Geräuschspitzen um bis zu 3 dB zu reduzieren und die Einhaltung von Kapitel 14 bei den Familien A320neo und B737 MAX sicherzustellen. Die anhaltende Nachfrage zeigt sich in Boeings Plan, nach dem 2. Halbjahr 2026 mehr als 50 B737 MAX-Einheiten pro Monat zu überschreiten, was für Triebwerksgondel-Zulieferer eine Fünf-Jahres-Sichtbarkeit sichert. Kraftstoffeffizienzauflagen erstrecken sich auf Upgrades von militärischen Tankflugzeugen und Transportflugzeugen und sorgen für zusätzliches Volumen über die kommerziellen Flotten hinaus.

Laufende Flottenmodernisierung und wachsender Auftragsbestand für Schmalrumpfflugzeuge

Der Druck durch Auftragsbestände bleibt akut, da Airbus Mitte 2025 8.754 offene Bestellungen verzeichnete – 82 % davon konzentriert auf die A220/A320-Linien –, was bei aktuellen Produktionsraten mehr als acht Jahre Vorausproduktion entspricht.[2]ePlane AI, „Airbus Ausblick 2025”, eplaneai.com Jeder A320neo-Schiffssatz erfordert etwa Triebwerksgondel-Hardware im Wert von 1 Million USD, was Zulieferern bei Stabilisierung der Produktionshochläufe hohe wiederkehrende Einnahmen sichert. Fluggesellschaften im asiatisch-pazifischen Raum, insbesondere IndiGo, sichern sich Kaufrechte für bis zu 100 A350-Jets und signalisieren damit, dass auch die Erneuerung von Großraumflugzeugen Fahrt aufnimmt. Aufgeschobene Auslieferungen aufgrund von Triebwerksengpässen vergrößern das Delta zwischen Bestellungen und Produktion und machen Programmslots auf hochvolumigen Programmen strategisch wertvoll.

Hochfahren der Produktionsraten bei Airbus und Boeing

Die FAA-Genehmigung vom Mai 2025 für Boeing, die B737 MAX-Produktion auf 42 Jets pro Monat zu steigern, löste eine unmittelbare Stufenanpassung in der Triebwerksgondel-Beschaffung aus, wobei jede monatliche Erhöhung die Nachfrage nach 84 Schubumkehrer-Hälften, 84 Fanghauben und 84 Einlasslippen erhöht. Airbus arbeitet derweil darauf hin, bis 2027 75 A320-Familienflugzeuge pro Monat zu erreichen, nachdem das Ziel für 2026 aufgrund von Lieferengpässen verschoben wurde. Selbst eine zweimonatige Verschiebung in Boeings Hochlaufplan mit fünf Jets pro Schritt kann bis zu 120 Millionen USD an Triebwerksgondel-Umsatz pro Quartal vor- oder zurückverlagern, was verdeutlicht, wie eng die Zulieferer an den OEM-Rhythmus gekoppelt sind.

Strengere Flughafenlärmvorschriften

Europäische Drehkreuze wie Heathrow und Amsterdam-Schiphol erheben Landegebühren-Zuschläge von bis zu 15 % auf Flugzeuge, die lokale Dezibel-Grenzwerte nicht einhalten, und drängen Fluggesellschaften so in Richtung Triebwerksgondeln mit fortschrittlichen Chevron-Düsen und dreilagigen akustischen Dämpfungsschichten. Zulieferer reagieren mit der Integration von Metamaterial-Dämpfungsschichten, die die Triebwerksgondellänge um 6–8 cm verringern und gleichzeitig die Dämpfung stabil halten, wodurch Platz für Neukonstruktionen der Flügel-Rumpf-Verkleidung entsteht. Die Investitionskosten betragen durchschnittlich 7–10 Millionen USD pro neuer akustischer Option, amortisieren sich aber innerhalb von vier Jahren durch höhere Schiffssatzpreise und bessere Aftermarket-Margen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Werkzeugkosten für die Systemherstellung | -0.4% | Global, mit dem stärksten Einfluss auf kleine und mittlere Zulieferer | Kurzfristig (≤2 Jahre) |

| Strenge FAA- und EASA-Zertifizierungs- und Regulierungszyklen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Verbundwerkstoffharzen in Luftfahrtqualität | -0.3% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Wettbewerbsdruck durch neue elektrische Antriebssysteme in Gondelbauweise | -0.2% | Forschungs- und Entwicklungsknoten in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Werkzeugkosten

Die Herstellung eines Werkzeugsatzes für einen Schubumkehrer-Kaskade der nächsten Generation übersteigt 12 Millionen USD, während Autoklav-Linien für Fanghauben der A320neo weitere 25 Millionen USD kosten können. Hexcels Investitionsausgaben von 87 Millionen USD im Jahr 2024 finanzierten hauptsächlich Harzinjektionsmaschinen und interne Ultraschallprüfsysteme, doch die Amortisationszeiträume erstrecken sich über 5–7 Jahre, da die Schiffssatzpreise unter dem Kostendruck der OEMs bleiben.[3]Hexcel Corporation, „Jahresergebnisse 2024”, hexcel.com Kleinere Tier-2-Betriebe finanzieren sich häufig über Sale-Leaseback-Transaktionen, die die effektiven Kreditkosten um 150–200 Basispunkte erhöhen. Da OEMs eine doppelte Bezugsquelle zur Absicherung gegen Versorgungsunterbrechungen fordern, müssen einige Zulieferer Kapazitäten auf separaten Kontinenten duplizieren, wodurch die Anfangsinvestitionen ohne garantierte Volumina verdoppelt werden.

Strenge FAA- und EASA-Zertifizierungsanforderungen

Boeings erneute Eistestmesskampagne für die B737 MAX 7 Triebwerksgondel verlängerte die Programmgenehmigung um 14 Monate und verdeutlicht, wie selbst geringfügige Konstruktionsänderungen Validierungsschleifen neu starten können. Zulieferer müssen für einen typischen Schubumkehrer mehr als 8.000 Seiten Konformitätsdaten erstellen, einschließlich Cyber-Resilienz-Bewertungen für digitale Ventilaktuatoren. Doppelte Behördengenehmigungen erfordern bis zu 40 beaufsichtigte Bodentests mit Instrumentierungs- und Personalkosten von 50.000 bis 70.000 USD. Jeder Betriebsvorfall im Serviceumfeld, so geringfügig er auch sei, kann Sonderbedingungen auslösen, die rückwirkend Auswirkungen auf in Betrieb befindliche Flotten haben und Nachrüstkosten verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Komplexität hält Schubumkehrer dominant

Schubumkehrer hielten im Jahr 2025 einen Anteil von 31,12 % am Markt für Flugzeug-Triebwerksgondelsysteme, gestützt durch ihre sicherheitskritische Rolle und Integration in die Triebwerkssteuerungslogik. Obwohl kleinere Wertanteile entfallend, sind Einlasshauben auf dem Weg zur schnellsten CAGR von 5,64 % bis 2031, da Fluggesellschaften Zulieferer belohnen, die variable Geometrie-Lippen mit lärmarmen Dämpfungsschichten verbinden können. Zulieferer, die abnehmbare akustische Paneele und additiv gefertigte Lippen optimieren, können ihren Marktanteil steigern, insbesondere bei neu betriebenen Schmalrumpfflugzeugen, die in diesem Jahrzehnt die Auslieferungen dominieren dürften.

Fanghauben und Abgassysteme verzeichnen weiterhin eine stetige Nachfrage, die der Flugzeugproduktion folgt, sehen sich jedoch weniger aggressiven Neugestaltungszyklen als Einlasshauben gegenüber. Verbundwerkstoff-Heißzonen und metallische Strömungspfade konvergieren weiterhin mit dem Ziel, den Wartungsaufwand zu reduzieren und gleichzeitig die Margen in einem kostendruckgeprägten Umfeld zu schützen. Die Entstehung von Grenzschichtabsaugung erhöht die Designkomplexität der Einlässe weiter und lenkt Investitionen der Zulieferer in leichte, strukturell steife Einlasskanäle, die verzerrte Einströmfelder ohne Flatterinduktion bewältigen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Kommerzielle Luftfahrt treibt Volumen, allgemeine Luftfahrt übertrifft Wachstum

Kommerzielle Programme lieferten im Jahr 2025 den Großteil des Umsatzes und machten 57,30 % des Marktes für Flugzeug-Triebwerksgondelsysteme aus. Schmalrumpfflugzeuge, angeführt von A320neo und B737 MAX, erhalten unübertroffene Produktionsraten und damit den Löwenanteil der Triebwerksgondel-Lieferungen. Derweil wird die allgemeine Luftfahrt voraussichtlich eine CAGR von 5,78 % verzeichnen, unterstützt durch neue Geschäftsflugzeug-Einführungen und frühe Prototypen elektrischer Senkrechtstart- und -landeflugzeuge, die auf skalierte Triebwerksgondel-Technologien zurückgreifen. Die Marktgröße für Flugzeug-Triebwerksgondelsysteme im Segment der Geschäftsflugzeuge wird voraussichtlich im Zuge der Markteinführungen des Gulfstream G700 und des Bombardier Global 7500 steigen.

Großraumflugzeug-Triebwerksgondeln haben den höchsten Wert pro Einheit, wobei Airbus anstrebt, die A350-Produktion bis 2028 auf 12 Flugzeuge pro Monat zu steigern. Regionalflugzeuge und militärische Transportflugzeuge liefern eine stetige, wenn auch volumenmäßig geringere Nachfrage, die den Zulieferumsatz diversifiziert und die Volatilität des kommerziellen Zyklus glättet.

Nach Triebwerkstyp: Turbofan-Dominanz setzt sich fort

Turbofan-Programme erfassten im Jahr 2025 78,10 % des Umsatzes und werden voraussichtlich mit einer CAGR von 5,86 % wachsen, was die anhaltende Präferenz für Hochnebenstrom-Antriebstypen in kommerziellen und Verteidigungsflotten widerspiegelt. Die Marktgröße für Flugzeug-Triebwerksgondelsysteme im Zusammenhang mit Turbofans wird voraussichtlich mit LEAP-, GTF- und Trent-Auslieferungen steigen.

Wesentliche Designthemen umfassen Verbundwerkstoff-Fanklappenbarrels, integrierte Enteisungssysteme und Echtzeit-Strukturzustandssensoren. Trotz eines geringeren Volumens bleiben Turboprops für Regionalflugzeuge und Spezialauftragflugzeuge relevant, bei denen Kurzstrecken-Leistung im Vordergrund steht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Verträge dominieren, Aftermarket wächst schneller

OEM-Auslieferungen erzeugten 75,70 % des Umsatzes im Jahr 2025, doch die CAGR des Aftermarkets von 5,39 % wird dessen Anteil schrittweise vergrößern, da Betreiber nach kostenprognostizierbaren Service-Schleifen suchen. Fluggesellschaften unterzeichnen zunehmend Vereinbarungen nach dem Preis-pro-Flugstunde-Modell, die Triebwerksgondel-Ersatzteile, Vor-Ort-Support und Dashboards für prädiktive Analysen bündeln. Safrans Erweiterung mehrerer MRO-Standorte in Singapur und Dubai ist beispielhaft dafür, wie etablierte Unternehmen ihre globale Reichweite stärken.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,30 % des Umsatzes aufgrund des Produktionsaufschwungs bei Boeing und der dichten Aftermarket-Netzwerke. Die FAA-Genehmigung im Mai 2025 für 42 Einheiten pro Monat hob die B737 MAX-Produktion an und steigerte unmittelbar den Triebwerksgondel-Auftragsfluss. Der Pearl 10X Triebwerksgondel-Vertrag von Spirit AeroSystems und die Partnerschaft von Collins Aerospace im Bereich gemischter Flügel-Rumpf-Konfigurationen mit JetZero spiegeln das Innovationsgewicht der Region wider.

Der asiatisch-pazifische Raum wird voraussichtlich das Feld mit einer CAGR von 5,62 % bis 2031 anführen, da China, Indien und Südostasien ihre Flotten skalieren und die Arbeit an Luftfahrtstrukturen lokalisieren. IndiGos Kaufrechte für bis zu 100 A350-Flugzeuge unterstreichen den Großraumflugzeug-Appetit der Region. Safrans Zusammenarbeit mit Hindustan Aeronautics Limited zur Herstellung von LEAP-Teilen in Indien zeigt, wie etablierte Zulieferer sich in aufstrebende Lieferketten einbetten.

Europa bleibt ein zentraler Zulieferer-Hub, verankert durch Airbus und erstklassige Anbieter wie Safran und GKN. Durch das Programm Saubere Luftfahrt geförderte hybrid-elektrische Prototypen halten die kontinentale Forschung und Entwicklung auf luftwiderstandsarme und lärmarme Triebwerksgondeln ausgerichtet. Das Ziel von Airbus, bis 2027 75 A320-Familienflugzeuge pro Monat zu produzieren, sichert die Volumenstabilität. Die regulatorische Strenge der EASA, insbesondere in Bezug auf Akustik, lenkt globale Konstruktions-Grundlinien.

Regulatorisches Umfeld

Zertifizierung und fortdauernde Lufttüchtigkeit für Triebwerksgondelsysteme werden vorwiegend durch die FAA und EASA im Rahmen der Vorschriften für Verkehrsflugzeuge und Triebwerke geregelt, welche die Anforderungen an Konstruktion, Prüfung und Dokumentation für Schubumkehrer, Einlässe und Brandschutzelemente bestimmen. Im Juni 2026 veröffentlichte die FAA einen Vorschlag zur Regelsetzung (Notice of Proposed Rulemaking), um die Zertifizierungsstandards für Verkehrsflugzeuge und Antriebssysteme zu modernisieren und die Harmonisierung mit EASA CS-25 voranzutreiben, was das Marktgewicht der Ausrichtung beider Behörden für weltweit ausgelieferte Gondelsätze für A320neo und B737 MAX stärkt.

Auf der Triebwerksseite aktualisierte die EASA ihr CS-E-Rahmenwerk mit der ED-Entscheidung 2025/003/R (CS-E Amendment 8) im April 2025, einschließlich alternativer Bestimmungen zur Dauerprüfung von Turbofan-Triebwerken sowie zusätzlicher Nachweisanforderungen im Hinblick auf die Integration von Gondel und Triebwerk. Der Konvergenzprozess läuft zudem über das Programm der Certification Authorities for Transport Airplanes (CATA), an dem FAA, EASA, ANAC und TCCA beteiligt sind, einschließlich eines Arbeitspunkts (EASA-002), der auf die Harmonisierung der Brandschutzanforderungen für die 2D-Gondel gemäß CS/FAR 25.867 abzielt. Parallel dazu erließ die FAA weiterhin gezielte Anweisungen zur Sicherheitsnachweisführung von Antriebssystemen, darunter eine Lufttüchtigkeitsanweisung vom März 2026, die die Dokumentation von Ausfallraten des Triebwerkssystems gemäß 14 CFR 33.5 betont, was sich auf gondelbezogene Compliance-Nachweise und Nachrüstaktivitäten auswirken kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Flugzeug-Triebwerksgondelsysteme beginnt bei der Material- und Zulieferbasis für Kohlefaser-Ausgangsstoffe, luftfahrttaugliche Harzsysteme und Titanlegierungen und geht dann in spezialisierte Verarbeitungsschritte wie Verbundwerkstoff-Layup oder -Infusion, Bearbeitung und zerstörungsfreie Prüfung über. Zulieferer der verschiedenen Ebenen produzieren Akustikauskleidungen, Aktuatoren, Scharniere, Verriegelungen, Enteisungselemente und Schubumkehrer-Unterbaugruppen, die an Tier-1-Gondelintegratoren geliefert werden, welche die Konstruktionshoheit, Systemintegration, Qualifizierungsprüfung und Lieferung an Flugzeugzellen- und Triebwerksprogramme innehaben. Der OEM-Produktionstakt, insbesondere für A320neo und B737 MAX, treibt die kurzzyklische Nachfrage nach Gondelsätzen mit hoher Taktrate an, während Zertifizierungsnachweispakete und Konfigurationskontrolle selbst bei kleineren Konstruktionsänderungen die Kosten und Vorlaufzeiten verlängern.

Nachgelagert verlagern sich Vertrieb und Support zunehmend auf den Aftermarket über MRO-Netzwerke, die planmäßige Inspektionen, Reparaturen und die Werkzeugverfügbarkeit verwalten, zunehmend im Rahmen serviceorientierter Verträge und digitaler Überwachung. Die regionale MRO-Lokalisierung ist ein Hebel für die Wertschöpfungskette, und die Joint-Venture-Vereinbarung vom Juni 2026 zwischen Safran Aircraft Engines und SIA Engineering Company zur Errichtung einer CFM-LEAP-Triebwerkswerkstatt in Singapur für die Wartung von LEAP-1A und LEAP-1B unterstützt das breitere Support-Ökosystem der installierten Basis, auf das Gondelanbieter angewiesen sind. Programmspezifische Kooperationen können die Arbeit über die Zulieferebenen hinweg ebenfalls neu gestalten, etwa die Zusammenarbeit von Deutsche Aircraft und NORDAM an Gondeln für die D328eco, die neue Anforderungen an Qualifizierung, Werkzeuge und Lieferantenfreigabe schaffen kann.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und wird durch tief verwurzelte OEM-Allianzen und Zertifizierungskompetenz geprägt. Safran, Collins Aerospace und Leonardo S.p.A. überwachen gemeinsam einen wesentlichen Anteil und nutzen dabei vertikal integrierte Verbundwerkstoffe, Schubumkehrer-Patente und weltweite MRO-Präsenzen. Safrans LEAP-MRO-Ausbau im Umfang von 1 Milliarde EUR (1,17 Milliarden USD) steigert die Aftermarket-Bindung, während Collins' JetZero-Projekt es für Konfigurationen mit Grenzschichtabsaugung positioniert.

Lücken öffnen sich rund um elektrische Antriebssysteme und Flugzeugrahmen mit gemischten Flügel-Rumpf-Konfigurationen, bei denen herkömmliche Triebwerksgondeln sich wandeln oder verschwinden könnten. Über seine Tochtergesellschaft Raytheon Technologies entwickelt RTX gemeinsam Triebwerksgondeln für den Demonstrator der gemischten Flügel-Rumpf-Konfiguration von JetZero und zielt darauf ab, Wärmemanagement-Know-how in disruptiven Architekturen zu bewahren. Hexcels neuer HexPly M51 Prepreg verspricht leichtere, steifere Heißabschnittspaneele.[4]Hexcel Corporation, „Einführung von HexPly M51”, hexcel.com

Die Markteintrittsbarrieren bleiben hoch: Mehrjährige Zertifizierung, steigende Werkzeug-Investitionsausgaben und enge Zuliefererzulassungsschleifen halten Neueinsteiger ab. Regionale Verbundwerkstoffhersteller in Indien und China könnten jedoch in kostensensitiven Unterbaugruppen Marktanteile gewinnen, sobald lokale Regulierungswege gereift sind.

Marktführer in der Flugzeug-Triebwerksgondelsysteme-Industrie

Leonardo S.p.A.

GKN Aerospace Services Limited (Melrose Industries plc)

Collins Aerospace (RTX Corporation)

Safran SA

Spirit AeroSystems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume eröffnen sich rund um Gondelsätze für Schmalrumpfflugzeuge mit hoher Taktrate sowie die industriellen Fähigkeiten, die nötig sind, um die Produktion aufrechtzuerhalten, ohne Compliance und Betriebszuverlässigkeit am Flügel zu beeinträchtigen, insbesondere bei Schubumkehrern und akustischen Gondelmerkmalen unter strengeren Lärmschutzvorschriften an Flughäfen. Der Fortschritt im Juni 2026 liefert einen klaren Ankerpunkt: Safran Nacelles lieferte die 5.000. Airbus-A320neo-Gondel aus seinem Werk in Colomiers aus und kommunizierte einen Schritt hin zu höherer jährlicher Produktionskapazität, was die Nachfrage nach automatisierter Verbundwerkstofffertigung, Prüfdurchsatz und schnell verfügbaren Ersatzteilen unterstützt. Der Zugang zu Aftermarket-Werkzeugen wird ebenfalls zu einem Differenzierungsfaktor; die Verlängerung einer exklusiven Lizenzvereinbarung zwischen Dedienne Aerospace und Collins Aerospace im April 2026 für Verkauf, Wartung, Kalibrierung und Vermietung von Gondelwerkzeugen zur Unterstützung einer Flotte von mehr als 20.000 Flugzeugen deutet auf anhaltende Investitionen in Werkzeugverfügbarkeit, Standardisierung und weltweite Support-Abdeckung hin.

Der Technologiewandel in Antriebsarchitekturen schafft zudem angrenzende Chancen für Gondel-Neukonstruktion, Materialien und Aktuierung. Safran Aircraft Engines begann im März 2026 mit dem Bau einer Prüfzelle mit 8 m Durchmesser in Villaroche, um Systemtests eines vollmaßstäblichen Open-Fan-Frontmoduls zu unterstützen, wobei Bodentests für Anfang 2027 geplant sind, was die Nachfrage nach Einlass- und Akustiklösungen der nächsten Generation im Zusammenhang mit ultrahohem Nebenstromverhältnis und Open-Rotor-Integration erhöht. Auch die Materialwahl verschiebt sich hin zu praktikablen Fertigungswegen; im Januar 2026 demonstrierte ein Konsortium unter Beteiligung von Airbus die Umnutzung einer thermoplastischen A380-Triebwerkspylonverkleidung in eine kleinere A320neo-Pylonverkleidung, was Chancen in zirkulären Verbundwerkstoff-Lieferketten und reparierbaren thermoplastischen Strukturen für Gondelanwendungen unterstützt. Elektrische und vereinfachte Wartungskonzepte gewinnen auch in Verteidigungsprogrammen an Bedeutung: Bell Textron berichtete im April 2026, dass sein V-22-Osprey-Gondelverbesserungsprogramm die Wartungszeit um 75 % reduzierte und die Einsatzbereitschaft basierend auf 10.000 Flugstunden um 10 % verbesserte, was auf Nachrüstsätze und wartungsfreundliche Gondel-Upgrades über zivile Flugzeuge hinaus hindeutet.

Aktuelle Branchenentwicklungen

- Juli 2026: Collins Aerospace eröffnete ein Engineering Center of Excellence in Wolverhampton, UK, um elektrische Schubumkehr-Aktuierungssysteme (elecTRAS) für Gondeln voranzutreiben. Die Investition bündelt Ingenieurressourcen rund um elektrifizierte Gondelfunktionen und unterstützt die Industrialisierung elektrischer Aktuierungsarchitekturen, die die hydraulische Komplexität bei neueren Flugzeugen reduzieren.

- Juni 2026: Safran Nacelles lieferte die 5.000. Gondel für das Airbus-A320neo-Programm aus, hergestellt in seinem Werk in Colomiers. Dieser Meilenstein unterstreicht das anhaltende Gondelsatzvolumen auf der am schnellsten getakteten Schmalrumpf-Linie und verstärkt den Bedarf an widerstandsfähiger Verbundwerkstofffertigung und Lieferkontinuität über Gondel-Unterbaugruppen hinweg.

- Dezember 2025: AAR und AFI KLM E&M nahmen den Betrieb ihres Joint Ventures xCelle Asia in Chonburi, Thailand, auf, das Wartungs-, Reparatur- und Überholungsdienstleistungen für Gondeln erbringt. Der Betriebsstart erweitert die regionale MRO-Kapazität in Asien, verbessert die Durchlaufzeiten für Betreiber und stärkt die Wettbewerbsposition von Anbietern mit lokalisierten Aftermarket-Netzwerken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst die Umsätze aus Flugzeug-Triebwerksgondelsystemen, die für Flugzeugtriebwerke geliefert werden, einschließlich der Gondelstruktur und der wichtigsten funktionalen Subsysteme, die Luftstrom, Lärm und Triebwerksintegration in der zivilen und militärischen Luftfahrt steuern.

Ausschlüsse vom Anwendungsbereich: Ausgeschlossen sind der Triebwerkskern selbst, eigenständige Triebwerkskomponenten, die nicht als Teil des Gondelsystems verkauft werden, sowie nicht verwandte Flugzeugzellenstrukturen außerhalb des Triebwerkseinbaubereichs.

Übersicht der Segmentierung

- Nach Komponente

- Einlasshaube

- Fanghaube

- Schubumkehrer

- Abgassystem

- Sonstige

- Nach Flugzeugtyp

- Kommerzielle Luftfahrt

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Militärluftfahrt

- Kampfflugzeuge

- Transportflugzeuge

- Spezialaufklärungsflugzeuge

- Sonstige

- Allgemeine Luftfahrt

- Geschäftsflugzeuge

- Sonstige

- Kommerzielle Luftfahrt

- Nach Triebwerkstyp

- Turbofan

- Turboprop

- Nach Endnutzer

- Erstausrüster (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Faktenbasis und Abgrenzungen festzulegen, bevor das Modell erstellt wurde. Wir haben öffentliche Produktions- und Auslieferungsstatistiken der Luftfahrt, Flotten- und Verkehrsindikatoren sowie regulatorische oder sicherheitsbezogene Veröffentlichungen herangezogen, um zu verstehen, welche Flugzeuge gebaut, betrieben und gewartet werden, und was dies für die Gondelnachfrage bedeutet.

Typische Eingaben stammten aus Quellen wie Veröffentlichungen der FAA und EASA, Luftverkehrsstatistiken von ICAO und IATA, Datenreihen des U.S. Bureau of Transportation Statistics sowie Zoll- und Handelsstatistiken, in denen gondelbezogene Teile auf hoher Ebene verfolgt werden können. Geschäftsberichte, Investorenpräsentationen und geprüfte Jahresabschlüsse von Unternehmen wurden ebenfalls geprüft, um das Programmengagement und den Aftermarket-Mix zu verstehen, und anschließend wurde selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten genutzt, um Zeitpläne und Lieferkettenereignisse gegenzuprüfen. Die hier aufgeführten Schreibtischquellen sind beispielhaft und nicht erschöpfend, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Primärinterviews wurden genutzt, um zu validieren, was als Verkauf eines Gondelsystems zählt und wann dieser Umsatz zwischen OEM-Erstausrüstung und Aftermarket-Aktivität erfasst wird. Wir sprachen mit einer Mischung aus Teilnehmern der Lieferkette, Interessenvertretern des Aftermarket-Servicebereichs und Luftfahrtexperten in APAC, EMEA und Amerika, was uns half, die Preislogik, das Timing des Programmhochlaufs und realistische Nachrüst- und Wartungsraten kritisch zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 37 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 34 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 52 % | Amerika: 27 % |

Marktgrößenbestimmung und Prognose

Der Markt wurde mit einem Top-down- und Bottom-up-Ansatz bemessen, bei dem Flugzeugproduktion und Aktivität der im Einsatz befindlichen Flotte in Nachfrage nach Gondelsystemen übersetzt werden, wonach der Wert anhand repräsentativer Preisspannen nach Flugzeug- und Triebwerksfamilie rekonstruiert wird. Die Gesamtsummen werden mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich Stichproben von Lieferantenumsätzen, programmbezogenen Kanalprüfungen und einer Plausibilitätsprüfung des impliziten Gondelanteils pro ausgeliefertem Flugzeug, bevor die Zahlen angepasst werden.

Zu den wichtigsten im Modell verwendeten Eingaben gehören die Richtung von Flugzeugauslieferungen und Auftragsbeständen, die Mixverschiebung zwischen Schmalrumpf- und Großraumflugzeugbauten, Trends bei der Installation von Turbofan- gegenüber Turboprop-Triebwerken, die Aufteilung zwischen OEM-Erstausrüstung und Aftermarket-Nachfrage sowie beobachtete Preisbewegungen für Gondelbaugruppen und wichtige Module wie Schubumkehrer und Einlass- oder Fan-Verkleidungen. Wo die Datenlage dünner ist, etwa bei kleineren Flotten oder weniger offengelegten Aftermarket-Verträgen, wenden wir konservative Durchdringungsraten an und gleichen diese anschließend mit Expertenrückmeldungen ab.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch regressionsähnliche Prüfungen zwischen Flottenwachstumsindikatoren und der Intensität von Gondelersatz oder -überholung, gefolgt von einer Expertenvalidierung von Ratenanstiegen und Lieferbeschränkungen. Dies hält den Ausblick reproduzierbar und spiegelt zugleich wider, wie schnell sich Bauraten und Werkstattbesuchsmuster von Jahr zu Jahr ändern können.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültigen Zahlen nicht von einer einzigen Annahme abhängen. Wir vergleichen modellierte Gesamtsummen mit unabhängigen Signalen wie Flugzeugauslieferungen, Änderungen der Flottennutzung und dem impliziten Aftermarket-Anteil und untersuchen dann Abweichungen, die außerhalb der erwarteten Bandbreiten liegen.

Vor der Freigabe erfolgt eine mehrstufige interne Überprüfung, und eine erneute Kontaktaufnahme wird ausgelöst, wenn eine größere Programmratenänderung, ein Zertifizierungsereignis oder eine Lieferunterbrechung die Bemessungsgrundlagen verändern könnte. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und anschließend wird eine abschließende Prüfung vor Auslieferung durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Flugzeug-Triebwerksgondelsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flugzeug-Triebwerksgondelsysteme können selbst dann variieren, wenn das Themenlabel gleich aussieht, da unterschiedliche Studien nicht immer dieselben Umsatzpunkte und Zeitpunkte erfassen. Die Streuung ergibt sich in der Regel daraus, was als Verkauf eines Gondelsystems gilt, wie die OEM-Erstausrüstung im Vergleich zum Aftermarket behandelt wird und welche Flugzeug- und Triebwerkstypen im adressierbaren Pool gezählt werden.

Die Benchmark-Tabelle zeigt eine deutliche Bandbreite über die Quellen hinweg, und im Modell von Mordor Intelligence entspricht der Ausgangspunkt 2026 dem definierten Prognosezeitraum und erfasst den Gondelsystemwert im Zusammenhang mit Flugzeuganwendungen und Triebwerkstypen, anstatt angrenzende Triebwerks- oder breitere Flugzeugzelleninhalte in dieselbe Gesamtsumme einzumischen. Unterschiede ergeben sich auch daraus, wie die Preisentwicklung fortgeschrieben wird (flach gegenüber programmgebundener Eskalation), wie das Timing der Währungsumrechnung für regionsübergreifende Lieferketten gehandhabt wird und ob Annahmen erneut validiert werden, wenn sich Produktionsraten oder Nachrüstaktivitäten verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,01 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 9,00 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen anderen Zeitrahmen, was den Ausgangswert je nach Normalisierung von Flugzeugauslieferungen und Flottenaktivität für dieses Jahr verändern kann. Die Gesamtsumme kann auch steigen, wenn zusätzliche gondelnahe Inhalte neben vollständigen Gondelbaugruppen einbezogen werden. |

| Branchenforschungsverlag B | 6,61 Mrd. USD (2024) | Verankert bei 2024 mit einem kürzeren Ausblick, was die Sensitivität gegenüber Produktionsraten-Hochläufen und Aftermarket-Zyklen im Vergleich zu einem späteren Startjahr verändert. Fehlende Details darüber, ob OEM-Erstausrüstung und Aftermarket-Umsatz sauber getrennt werden, können die Gesamtsumme ebenfalls verschieben. |

Zusammengenommen zeigt der Vergleich, dass Randbereiche des Anwendungsbereichs und Zeitanker den größten Teil der Abweichung erklären, nicht nur rechnerische Unterschiede. Indem wir die Gesamtsummen mit Flugzeugproduktion, Flottenaktivität und realistischen Preisspannen verknüpfen, können wir die einzelnen Schritte klar darstellen und die Eingaben aktualisieren, sobald neue Luftfahrtsignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Flugzeug-Triebwerksgondelsysteme bis 2031?

Der Markt für Flugzeug-Triebwerksgondelsysteme wird bis 2031 voraussichtlich einen Wert von 7,74 Milliarden USD erreichen.

Welche geografische Region verzeichnet das schnellste Gondel-Wachstum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 5,62 % erzielen.

Welche Komponente führt derzeit beim Umsatz?

Schubumkehrer hielten im Jahr 2025 einen Anteil von 31,12 %.

Warum sind Einlasshauben die am schnellsten wachsende Komponente?

Fluggesellschaften streben nach Kraftstoffeffizienz und niedrigeren Lärmemissionen, was fortschrittliche Einlassdesigns mit einer CAGR von 5,64 % wachsen lässt.

Wie bedeutsam ist der Aftermarket im Vergleich zu OEM-Verkäufen?

OEMs generieren im Jahr 2025 weiterhin 75,70 % des Umsatzes, doch Aftermarket-Verträge wachsen mit einer CAGR von 5,39 % schneller.

Was ist das primäre Hemmnis für neue Marktteilnehmer?

Hohe Werkzeuginvestitionen von mehr als 50 Millionen USD und langwierige Zertifizierungszeiträume schaffen hohe Markteintrittsbarrieren.

Seite zuletzt aktualisiert am: