Marktgröße und Marktanteil für Flugzeugkraftstoffsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.09 Milliarden US-Dollar |

| Marktgröße (2031) | 13.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugkraftstoffsysteme von Mordor Intelligence

Die Marktgröße für Flugzeugkraftstoffsysteme wird voraussichtlich von USD 10,62 Milliarden im Jahr 2025 auf USD 11,09 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,47 % über den Zeitraum 2026–2031 USD 13,81 Milliarden erreichen. Erhöhte Flugzeugproduktionspläne, autonomiegetriebene Betankungsprogramme und digitale Nachrüstungen stärken die Nachfrage, auch wenn Rohstoffengpässe die Versorgungskontinuität herausfordern. Allein Airbus übergab im Mai 2025 51 Flugzeuge, angeführt von der A321neo und der A321XLR, was einen Aufschwung bei Schmalrumpflieferungen unterstreicht, die auf fortschrittliche kraftstoffsparende Architekturen angewiesen sind. Paralleler Schwung entsteht durch einen Auftrag der US-Marine im Wert von USD 898 Millionen für drei unbemannte Tankflugzeuge des Typs MQ-25 Stingray, womit die autonome Luftbetankung auf See eingeläutet wird. Nordamerikanische Marktführer wie Parker Hannifin verzeichneten im dritten Quartal 2025 ein Wachstum der Luft- und Raumfahrteinnahmen von 12 % auf USD 1,6 Milliarden, was auf eine gesunde Nachfrage im Aftermarket hindeutet. Asien-Pazifik bietet den schnellsten regionalen Aufschwung mit einer CAGR von 5,78 %, getragen durch den Ausbau der Flughafeninfrastruktur und steigende Verteidigungsbudgets. Die regulatorische Forderung nach Stickstoffinertisierung und die Hinwendung zu nachhaltigen Flugkraftstoffen (SAF) stimulieren zusätzlich Technologie-Upgrades und gleichen den Druck durch Zertifizierungskosten sowie anhaltende Titan-Versorgungsunterbrechungen in zivilen und militärischen Wertschöpfungsketten aus.

Wichtigste Erkenntnisse des Berichts

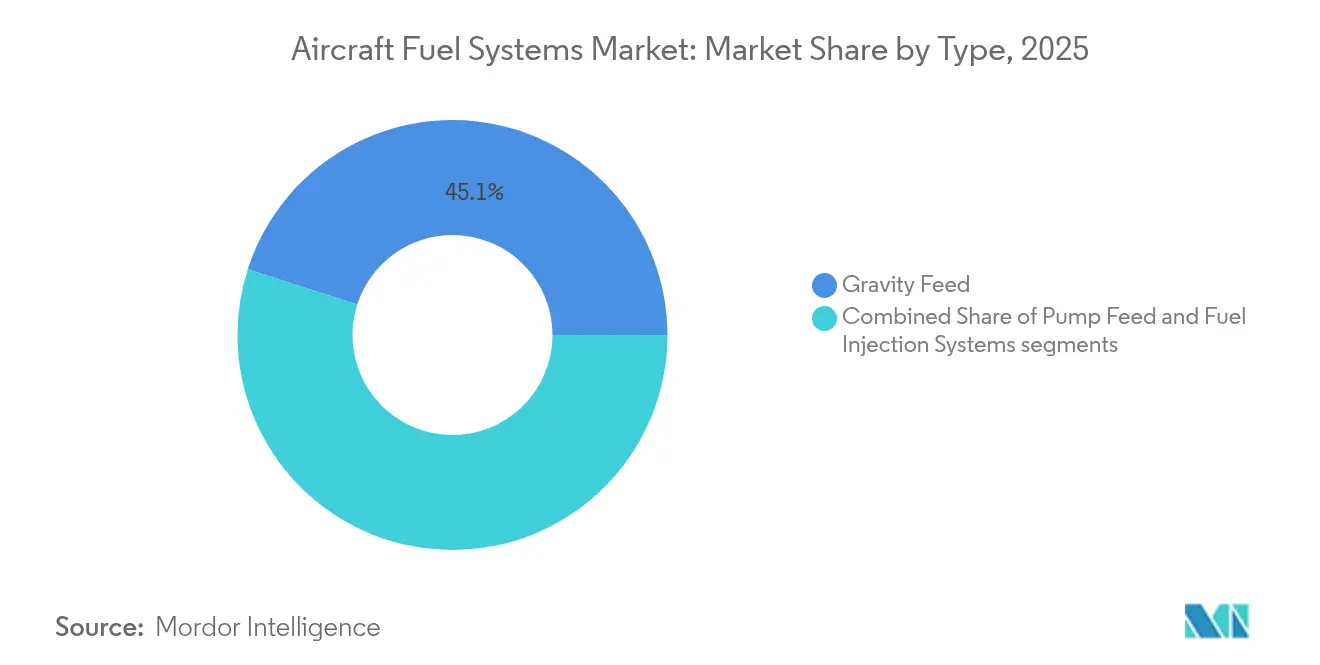

- Nach Typ entfiel im Jahr 2025 ein Anteil von 45,05 % der Marktgröße für Flugzeugkraftstoffsysteme auf die Schwerkraftzufuhr, während das Segment der Kraftstoffeinspritzsysteme voraussichtlich mit einer CAGR von 6,07 % wachsen wird.

- Nach Technologie hielten konventionelle mechanische Systeme im Jahr 2025 einen Marktanteil von 39,45 % am Markt für Flugzeugkraftstoffsysteme, während intelligente/vernetzte Systeme bis 2031 mit einer CAGR von 6,61 % voranschreiten.

- Nach Komponente dominierten Kraftstofftanks mit einem Anteil von 36,15 % am Markt für Flugzeugkraftstoffsysteme im Jahr 2025; Inertisierungssysteme stellen die am schnellsten wachsende Komponente mit einer CAGR von 5,55 % dar.

- Nach Flugzeugklasse kontrollierten Verkehrsflugzeuge im Jahr 2025 einen Umsatzanteil von 59,62 %; unbemannte Luftfahrzeuge expandieren im Zeitraum 2026–2031 mit einer CAGR von 7,55 %.

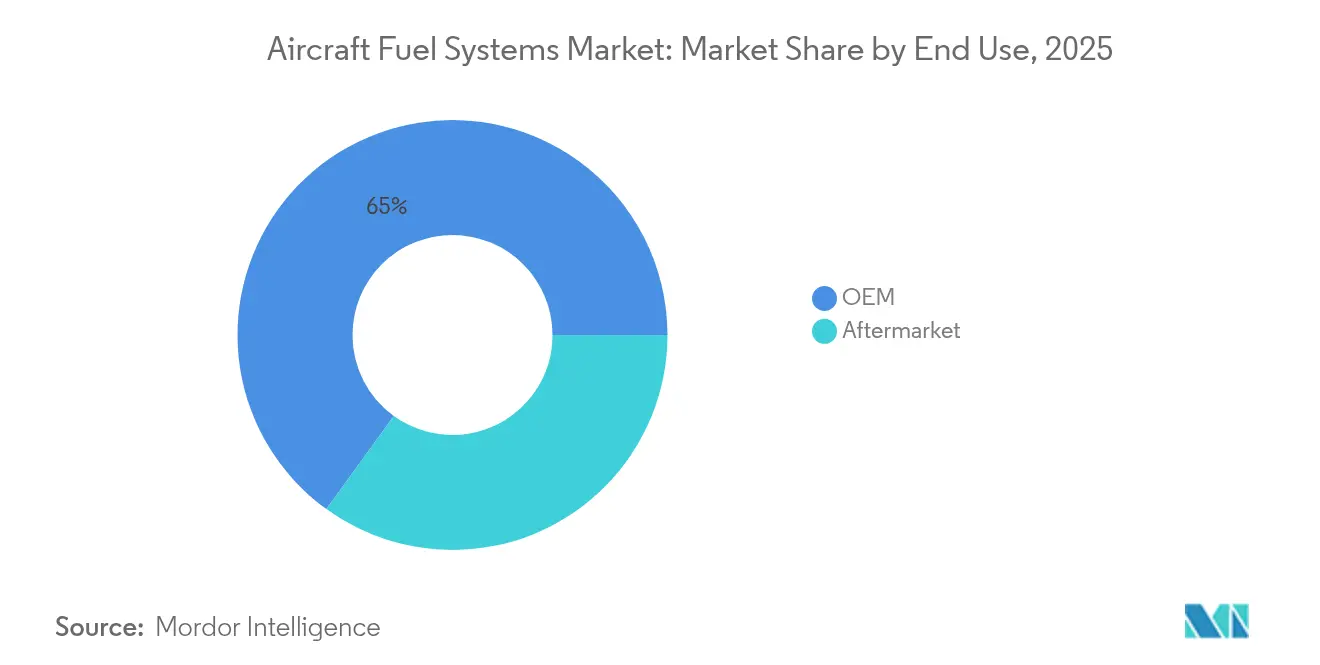

- Nach Endverwendung entfielen im Jahr 2025 65,02 % der Marktgröße für Flugzeugkraftstoffsysteme auf OEM-Verkäufe, während das Aftermarket-Segment voraussichtlich mit einer CAGR von 6,28 % wachsen wird.

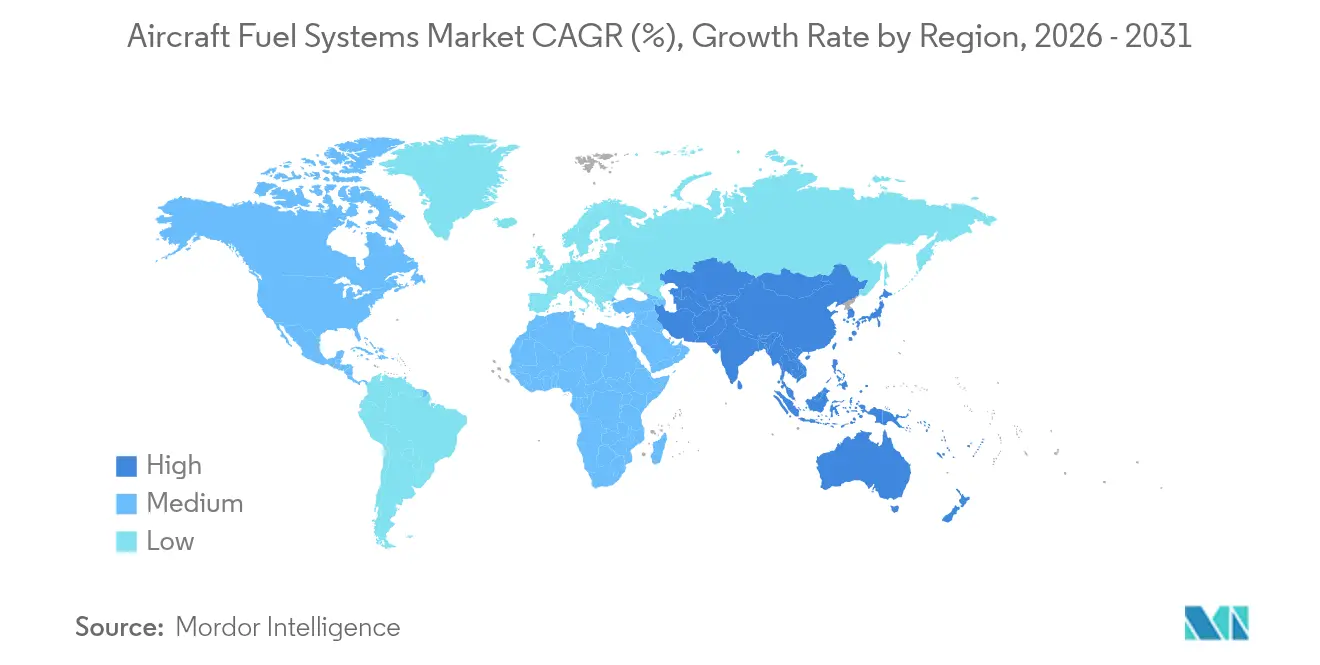

- Regional hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,98 % am Markt für Flugzeugkraftstoffsysteme, doch Asien-Pazifik wird voraussichtlich bis 2031 die höchste CAGR von 5,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugkraftstoffsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der weltweiten Auslieferungen von Verkehrsflugzeugen | +1.2% | Global (Schwerpunkt Asien-Pazifik und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Ausbau militärischer Luftbetankungsprogramme | +0.8% | Nordamerika, Europa, Verteidigungskorridore in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Flottenmodernisierung hin zu kraftstoffeffizienten Plattformen | +1.0% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Beschaffung unbemannter Luftfahrzeuge in zivilen und Verteidigungssektoren | +0.6% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von Predictive Analytics für die Echtzeit-Überwachung der Kraftstoffsystemgesundheit | +0.4% | Nordamerika, Europa, fortgeschrittene Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Nachrüstung von Stickstoffinertisierungssystemen zur Sicherheit | +0.3% | Global (FAA- und EASA-getrieben) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der weltweiten Auslieferungen von Verkehrsflugzeugen

Flugzeughersteller steigern ihre Produktion, um den Erneuerungszyklen der Fluggesellschaften gerecht zu werden. Airbus strebt 820 Auslieferungen im Jahr 2025 an und priorisiert langstreckenfähige Schmalrumpfmodelle, die mehrere Mittel- und Zusatztankanordnungen nutzen, um eine Reichweite von bis zu 4.700 Seemeilen zu erzielen. Boeings gleichzeitige Produktion von F-15EX-Kampfflugzeugen hält die Nachfrage nach Kraftstoffpumpen und Ventilen für Kampfplattformen aufrecht.[1]Boeing Company, "F-15EX Produktionsstatus," boeing.com Komponentenlieferanten sehen sich daher mit erhöhten Abrufen für Präzisionspumpen, Sonden und Übertragungsventile konfrontiert, während MRO-Anbieter schnellere Austauschzyklen für Verbrauchsmaterialien verzeichnen, da die Auslastung auf das Niveau der Flugstunden vor der Pandemie zurückkehrt.

Ausbau militärischer Luftbetankungsprogramme

Die MQ-25 Stingray markiert das erste trägergestützte unbemannte Tankflugzeug, das in der Lage ist, 15.000 Pfund Kraftstoff über 500 Seemeilen hinaus zu übertragen, und stellt damit Anforderungen an fehlertolerante Durchflussmessung und autonome Absperrlogik. Die Erweiterung der KC-46A Pegasus der US-Luftwaffe und alliierte europäische Beschaffungen verstärken die Nachfrage nach Mehrpunkt-Betankung, wobei jede Einheit Hochleistungs-Boosterpumpen und aktiv gedämpfte Auslegerbetätigungsverteiler erfordert.

Rasche Flottenmodernisierung hin zu kraftstoffeffizienten Plattformen

Fluggesellschaften ersetzen ältere Großraumflugzeuge durch leichtere Zellen und Prototypen mit gemischtem Flügelkörper, die eine Kraftstoffeinsparung von 50 % versprechen, wie etwa den JetZero-Demonstrator, der von Collins Aerospace und Pratt & Whitney unterstützt wird. Innovative Layouts erfordern verteilte Tankcluster und intelligente Ausgleichsalgorithmen, um den Schwerpunkt während Reiseflug und Sinkflug zu sichern.

Integration von Predictive Analytics für die Echtzeit-Überwachung der Kraftstoffsystemgesundheit

Honeywells Connected Maintenance reduziert bis zu 50 % der ungeplanten Ausfälle durch sensorgestützte Algorithmen, die Pumpenkavitation oder Ventilhaftung vor der Linienmontage erkennen.[2]Honeywell Aerospace, "Connected Maintenance Leistung," honeywell.com GE Aerospaces Maintenance Insight bietet Live-Dashboards, die den Kraftstoffverbrauch und Leckagetrends der Flotte abbilden und es Betreibern ermöglichen, 3–5 % der Kraftstoffkosten einzusparen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Qualifikationskosten für neue Kraftstofftechnologien | −0.7% | Global (am höchsten in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Engpässe bei Titan und Elastomeren in Luftfahrtqualität | −0.9% | Global (akut in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreisvolatilität dämpft Kapitalausgaben der Fluggesellschaften | −0.5% | Global (regionale Variation mit Absicherung) | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in digitalen Mess- und Steuernetzen | −0.3% | Nordamerika, Europa, fortgeschrittene Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Qualifikationskosten für neue Kraftstofftechnologien

Neuartige wasserstoff- oder SAF-fähige Kraftstoffsysteme erfordern routinemäßig mehrjährige Testkampagnen und FAA-Zertifizierungspläne. Der Wasserstoff-Fahrplan der Behörde vom Dezember 2024 hebt Datenlücken hervor, die Hersteller Dutzende Millionen an Qualifikationsausgaben kosten könnten. Kleine Lieferanten sind unverhältnismäßig stark belastet, was den Markteintritt verlangsamt und den Preiswettbewerb einschränkt.

Engpässe bei Titan und Elastomeren in Luftfahrtqualität

Enthüllungen über Dokumentenfälschungen bei Titanknüppeln für große Zivilprogramme veranlassten verschärfte Rückverfolgbarkeitsprüfungen, verzögerten Rohstofflieferungen und erhöhten die Stückkosten für Pumpen und Verteiler, die auf Ti-6-4-Schmiedeteile angewiesen sind. Elastomerdichtungen bleiben ebenfalls kapazitätsbeschränkt aufgrund von Qualifikationshürden bei chemischen Spezifikationen, was die Vorlaufzeiten im gesamten Markt für Flugzeugkraftstoffsysteme verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Schwerkraftzufuhr steht vor digitaler Disruption

Schwerkraftzufuhr-Architekturen hielten im Jahr 2025 einen Marktanteil von 45,05 % am Markt für Flugzeugkraftstoffsysteme und unterstreichen damit ihre kosteneffiziente Attraktivität für die allgemeine Luftfahrt und ausgewählte Militärflotten. Im gleichen Zeitraum wuchs die Marktgröße für Kraftstoffeinspritzplattformen im Markt für Flugzeugkraftstoffsysteme mit einer CAGR von 6,07 %, der schnellsten unter allen Typen, da Betreiber FADEC-kompatible Hardware einführten, die den Kraftstoffverbrauch durch Echtzeit-Gemischoptimierung um etwa 15 % senken kann. Pumpenzufuhr-Lösungen bedienten weiterhin das Leistungsmittelfeld und unterstützten Zellen, die eine Druckzufuhr ohne vollständige digitale Überlagerung benötigen.

Lieferanten integrieren maschinelles Lernen in Injektoren der nächsten Generation, um Durchflussanforderungen vorherzusagen und Tanks autonom auszugleichen, wodurch der Kraftstoffkreislauf zu einer sensorenreichen Datenquelle wird. Safrans FADEC 4 veranschaulicht den Sprung und liefert eine zehnfach höhere Rechenleistung als frühere Einheiten bei gleichzeitig gesteigerter Gesamteffizienz. Da die IoT-Konnektivität auf den Flugdecks zunimmt, stehen traditionelle Schwerkraftsysteme unter Wettbewerbsdruck durch Einspritzanordnungen, die eine engere Verbrauchskontrolle, vorausschauende Zustandsüberwachung und niedrigere Lebenszykluskosten versprechen, was den Technologiewandel im breiteren Markt für Flugzeugkraftstoffsysteme beschleunigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Inertisierungssysteme führen die Sicherheitsentwicklung an

Kraftstofftanks hielten im Jahr 2025 den größten Umsatzanteil von 36,15 %. Dennoch stiegen Inertisierungsbaugruppen – bestehend aus Stickstoffgeneratoren, Membranen und Verteilerleitungen – auf der Grundlage obligatorischer Nachrüstprogramme mit einer CAGR von 5,55 %. Die Marktgröße für Inertisierungslösungen im Markt für Flugzeugkraftstoffsysteme lag im Jahr 2026 bei rund USD 1,86 Milliarden und ist auf dem Weg, bis zum Ende des Jahrzehnts USD 2,48 Milliarden zu überschreiten. Betreiber akzeptieren höhere Investitionskosten im Austausch für die Einhaltung der Entflammbarkeitsvorschriften und Versicherungsvorteile.

Drehzahlvariable Elektropumpen und intelligente motorgesteuerte Ventile erhöhen die Sicherheit, indem sie den Tankdruck während der Inertgaseinspeisung harmonisieren. In Verbindung mit eingebetteten Sauerstoffsensoren benachrichtigen diese Systeme Besatzungen oder Wartungsteams, wenn die Reinheit außerhalb der Grenzwerte abweicht, und stärken den Fokus des Marktes für Flugzeugkraftstoffsysteme auf Echtzeit-Datentransparenz.

Nach Flugzeugklasse: Unbemannte Luftfahrzeuge gestalten die Marktdynamik neu

Verkehrsflugzeuge trugen im Jahr 2025 59,62 % des Umsatzes bei, was die Dominanz der Flottengröße widerspiegelt. Dennoch definieren unbemannte Luftfahrzeug-Plattformen mit einer CAGR von 7,55 % die Anforderungen neu: Autonome Langstreckenflüge erfordern Mikro-Massendurchflussregler und skalierbare Blasentanks aus Kohlenstoff-Thermoplasten. Der Marktanteil unbemannter Luftfahrzeuge im Markt für Flugzeugkraftstoffsysteme wird bis 2031 voraussichtlich verdoppelt, da Verteidigungsministerien Hochlast-Tankflugzeuge beschaffen und zivile Betreiber große Frachtdrohnen einsetzen.

Militärische Strahlflugzeuge schreiten ebenfalls durch spiralförmige Upgrades voran und integrieren absturzsichere konforme Tanks, die die Reichweite ohne externe Pods erweitern. Drehflügler-Programme folgen diesem Beispiel und konzentrieren sich auf Dichtungsintegrität und Saugleistung bei negativen g-Ereignissen.

Nach Endverwendung: Aftermarket gewinnt an Dynamik

Aufgrund von Neuauslieferungen hielten OEM-Kanäle im Jahr 2025 einen Anteil von 65,02 %. Dennoch verzeichnet der Aftermarket eine schnellere Wachstumstrajektorie von 6,28 %, angetrieben durch alternde Schmalrumpfflotten und verlängerte Intervalle für schwere Wartungschecks. Fluggesellschaften setzen auf zustandsbasierte Ersetzung, was Nachfragespitzen bei Komponenten außerhalb traditioneller D-Check-Zyklen auslöst.

Globale MRO-Anbieter investieren in dedizierte Kraftstoffzubehörzellen und Kontaminationstestbänke und erzielen Margen aus proprietären Überholungssätzen, die von den Originalentwicklern geliefert werden. Da vorausschauende Wartung zunimmt, bilden Datenabonnementdienste einen ergänzenden Einnahmestrom im Markt für Flugzeugkraftstoffsysteme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Intelligente Systeme transformieren den Betrieb

Intelligente oder vernetzte Lösungen, die IoT-Gateways mit Zustandsüberwachungslogik verbinden, weisen bereits eine CAGR von 6,61 % auf. Obwohl konventionelle mechanische Bauweisen einen Umsatzanteil von 39,45 % halten, spezifizieren Vorwärtsbestellungen zunehmend digital-fähige Optionen, die mit den elektronischen Logbuch-Plattformen der Fluggesellschaften kompatibel sind. Software-Updates im Betrieb erweitern die Funktionalität ohne Hardware-Tausch und heben das Potenzial für wiederkehrende Lizenzeinnahmen in der Branche für Flugzeugkraftstoffsysteme hervor.

FADEC-integrierte elektrische Systeme gewinnen bei Turbofans der nächsten Generation an Bedeutung und nutzen Netzwerke mit variabler Frequenz, um Pumpengeschwindigkeiten zu modulieren und parasitäre Verluste zu reduzieren.

Geografische Analyse

Die Ausgaben für Luftfahrtdienstleistungen in Asien-Pazifik werden von USD 52 Milliarden im Jahr 2025 auf USD 129 Milliarden im Jahr 2043 steigen, was einem zusammengesetzten Wachstum von 4,81 % und einem proportionalen Anstieg bei Kraftstoffsystem-Ersatzteilen entspricht. Die Wartungsausgaben allein beschleunigen sich jährlich um 5,0 %, was Raum für Anbieter von Predictive-Analytics-Lizenzen und Spezialdichtungshersteller schafft. Chinas zivile Expansion geht mit indigenen Großraumflugzeugprogrammen einher und treibt die Lokalisierung von Titan-Tankanschlüssen voran. Indiens SAF-Initiative unterstreicht den Bedarf an dual-kraftstoff-kompatiblen Dichtungen bis 2030, während Singapurs frühe 1%-SAF-Beimischungsregel ab 2026 es zu einem lebenden Testfeld für die Filteranpassungsfähigkeit macht.

Nordamerikas Marktanteil von 41,98 % resultiert aus fest verwurzelten OEM- und MRO-Ökosystemen in Kansas, Washington und Georgia. Die US-Luftwaffe bestellt weiterhin die F-15EX und KC-46A und sichert damit bis 2030 stetige Beschaffungen von Ventilen, Pumpen und Schläuchen. FAA-Entflammbarkeitsvorschriften generieren zusätzlich Nachrüstarbeitsumfänge für Stickstoffgenerierung und Überwachungsleitungen.

Europa behauptet seine Führungsrolle in der Umweltregulierung. Die ReFuelEU-Luftfahrtverordnung beginnt mit 2 % SAF bis 2025 und skaliert auf 70 % bis 2050, was Neuentwürfe von Filtergehäusen für biobasierte Kraftstoffe mit höherer Lösungskraft erfordert. Airbus' Partnerschaft mit TotalEnergies zielt auf eine jährliche SAF-Produktion von 1,5 Millionen Tonnen bis 2030 ab und stützt die Nachfrage nach Düsen, Dichtungen und Siegeln, die neuartigen Kraftstoffchemien standhalten können.

Regulatorisches Umfeld

Die Konstruktion und Nachrüstung von Flugzeugkraftstoffsystemen basiert auf den Sicherheitsanforderungen für Kraftstofftanks und Druckbetankung nach FAA-Vorschriften, einschließlich 14 CFR 25.981 (Verhinderung der Kraftstofftankzündung) und 14 CFR 25.979 (Druckbetankungssysteme). Im Januar 2026 trieb die FAA die fortlaufende Überwachung von Maßnahmen zur Reduzierung der Kraftstofftank-Entflammbarkeit durch eine Bekanntmachung im Federal Register über die Erneuerung eines Programms zur Datenerhebung voran, wodurch Inhaber von Konstruktionszulassungen weiterhin auf die laufende Zuverlässigkeitsdokumentation und Compliance-Berichterstattung im Zusammenhang mit der Betriebsleistung fokussiert blieben.

In Europa verschärft die EASA weiterhin die Sicherheits- und Nachrüstanforderungen durch Zertifizierungsspezifikationen und Regelwerksmaterialien zur Kraftstofftanksicherheit. EASA CS-26 Ausgabe 5 (in Kraft ab 22. Dezember 2024) verstärkt die Anforderungen an crashsichere Kraftstoffsysteme für Drehflügler. Getrennt davon fügten handelspolitische Maßnahmen der USA eine kurzfristige Compliance- und Beschaffungsvariable für importierte Luft- und Raumfahrtteile hinzu: Eine Proklamation des Weißen Hauses gemäß Section 232 vom 9. Juli 2026 wies Verhandlungen zu Verkehrsflugzeugen, Strahltriebwerken und Teilen innerhalb eines 180-Tage-Fensters an, wodurch ein Planungshorizont entstand, in dem Lieferanten ihr Importrisiko neu bewerten, selbst ohne unmittelbare neue Zölle.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Rohstoffen und Spezialprozessen (Legierungen in Luftfahrtqualität, Elastomere, Präzisionsgüsse und -schmiedeteile) über die Herstellung von Unterkomponenten (Pumpen, Ventile und Verteilerleitungen, Messgeräte und Sensoren, Filter, Inertisierungsmodule). Sie führt dann weiter über die Systemintegration mit Triebwerken und Zellstrukturen, gefolgt von der Verteilung in OEM-Installationskanäle und globales MRO.

Tier-Lieferanten wie Parker Hannifin, Eaton, Safran, Woodward und Honeywell liefern typischerweise zertifizierte Baugruppen mit Rückverfolgbarkeit, Prüfungen und Dokumentation, die den Sicherheitsanforderungen für Kraftstofftanks entsprechen, während Zellenhersteller und Triebwerks-OEMs Konfigurationskontrolle und Qualifizierungspläne festlegen. Die Kontinuität der Versorgung und der Reparaturdurchsatz treiben ebenfalls die nachgelagerte Verfügbarkeit an: Im Juli 2024 hob RTX (Pratt & Whitney) Engpässe bei Strukturgüssen hervor, die die Produktionshochlaufphase einschränkten, und dieser Engpass wirkte sich über gemeinsam genutzte Gießerei- und Fertigungskapazitäten auf die Bauzeitpläne für Zubehör und Kraftstoffsysteme aus. Auf Betreiberseite schätzte die IATA, dass die durch Engpässe in der Luft- und Raumfahrt-Lieferkette verursachten Kosten der Fluggesellschaften 2025 die Marke von 11 Milliarden USD überschritten, was Lieferverzögerungen, überschüssige Lagerbestände und höhere Betriebskosten durch den fortgesetzten Einsatz älterer Flugzeuge widerspiegelt, was die Nachfrage nach Überholungsfähigkeit, Ersatzteilbereitstellung und zertifizierten Ersatzteilen im Kraftstoffsystem-Aftermarket steigert.

Wettbewerbslandschaft

Der Markt für Flugzeugkraftstoffsysteme weist ein mäßig konzentriertes Profil auf, bei dem die fünf größten Lieferanten etwa 55–60 % des Umsatzes auf sich vereinen. Parker Hanifins Luft- und Raumfahrtaufträge erreichten bis zum dritten Quartal 2025 USD 7,3 Milliarden, gestützt durch die Nachfrage nach Airbus-Schmalrumpfflugzeugen und F-35-Ersatzteilen. Safran verzeichnete im ersten Quartal 2025 einen Umsatz von EUR 7,26 Milliarden (USD 8,51 Milliarden), mit einem Anstieg von 25,1 % beim Umsatz mit Zivilmotoren-Ersatzteilen, was die Widerstandsfähigkeit des Aftermarkets bestätigt.

Die strategische Neuausrichtung setzt sich fort: Woodward vereinbarte die Übernahme von Safrans elektromechanischer Aktuierungseinheit und erweitert damit sein Erbe in der Kraftstoffsteuerung, gerade als das Gemeinschaftsunternehmen von GE Aviation und Woodward integrierte Kraftstoffsysteme für Großraumtriebwerke skaliert. Honeywell nutzt Connected Maintenance, um ungeplante Ereignisse um 30–50 % zu reduzieren und digitale Führerschaft in langfristige Servicevereinbarungen umzuwandeln.

Aufkommende Chancen konzentrieren sich auf Wasserstoffspeicherung, autonome Betankung unbemannter Luftfahrzeuge und SAF-Leitungen mit hohem Mischungsanteil, wo die etablierten IP-Positionen weniger gefestigt sind. GKN Aerospaces Beteiligung am kryogenen Wasserstoffprojekt ICEFlight signalisiert frühe Schritte hin zu Brennstoffzellen-Architekturen, die die Wettbewerbshierarchien neu gestalten könnten.[5]GKN Aerospace, "ICEFlight Wasserstoff-Zusammenarbeit," gknaerospace.com

Marktführer im Bereich Flugzeugkraftstoffsysteme

Eaton Corporation plc

Parker-Hannifin Corporation

Safran SA

Woodward, Inc.

Crane Aerospace & Electronics (Crane Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der klarste Freiraum liegt in der Einsatzbereitschaft und Instandhaltung von Flotten für Luftbetankung, sowie im Ausbau von Reparatur- und Logistikfähigkeiten für Kraftstoffzubehör, wo schnellere Durchlaufzeiten und zertifizierte Reparaturinhalte die wiederkehrende Nachfrage unterstützen. Im Juni 2026 vergab die US Air Force 471 Millionen USD an 28 Unternehmen (darunter Honeywell, Collins Aerospace, Crane Aerospace and Electronics und Eaton), um die Einsatzbereitschaft der KC-46 Pegasus durch Komponentenreparatur und Logistik zu verbessern. Dies verstärkt die Chance für reparierbare Kraftstoffsysteminhalte und Lieferkettendienstleistungen rund um eine stark genutzte Tankerplattform.

Technologiegetriebene Chancen konzentrieren sich auf intelligente Sensorik, Kraftstoffkompatibilität und Architekturen für zukünftige Energieträger. Lieferanten treiben sensorreiche Überwachungsansätze voran, einschließlich MEMS- und optischer Konzepte zur Zustandsüberwachung von Kraftstoffsystemen, die auf HIRF-Resilienz zielen und in Verbundstrukturen passen, im Einklang mit dem breiteren Wandel hin zu intelligenten/vernetzten Kraftstoffsystemen. Politisch getriebene Kraftstoffumstellungen schaffen zudem Konstruktionsarbeit für Dichtungen, Schläuche, Filter und die Kalibrierung von Messgeräten, die höhere SAF-Beimischungen vertragen müssen, einschließlich des EU-ReFuelEU-Aviation-Mandats, das 2025 mit 2% SAF beginnt. Langfristigere F&E-Programme rund um kryogenen flüssigen Wasserstoff und methanbasierte Konzepte, einschließlich von der NASA geleiteter Ökosystemstudien, erweitern den Konstruktionsraum für Wärmemanagement, Minderung von Abdampfverlusten und neue Verteilungsarchitekturen.

Aktuelle Branchenentwicklungen

- Juli 2026: Das Weiße Haus erließ eine Proklamation gemäß Section 232, die Verkehrsflugzeuge, Strahltriebwerke und zugehörige Teile umfasst, und wies den Handelsminister und den USTR an, innerhalb von 180 Tagen Vereinbarungen mit ausländischen Handelspartnern anzustreben. Die Maßnahme führte keine unmittelbaren neuen Zölle ein, formalisierte jedoch ein Verhandlungsfenster, das die Beschaffungsstrategie und die Bestandspositionierung für in die USA bestimmte Kraftstoffsystemkomponenten und -materialien beeinflussen kann.

- September 2025: Eaton wurde von Bell Textron ausgewählt, um eine ausfahrbare Luftbetankungssonde für das MV-75 Future Long Range Assault Aircraft (FLRAA) der US-Armee zu entwerfen, zu entwickeln und zu zertifizieren. Der Auftrag erweitert Eatons Inhalte auf einer Militärplattform der nächsten Generation, bei der Betankungshardware, Ventile und Steuerungsintegration programmkritisch sind und lange Produktionszyklen aufweisen.

- April 2024: Parker Aerospace trat dem vom Aerospace Technology Institute (ATI) unterstützten HyFIVE-Konsortium bei, um die Entwicklung von Flüssigwasserstoff-Kraftstoffsystemen und die Bereitschaft der Lieferkette für emissionsfreie Luftfahrt voranzutreiben. Die Teilnahme positioniert Parker frühzeitig bei den Anforderungen der kryogenen Kraftstoffhandhabung und -verteilung, die die Auswahl von Pumpen, Ventilen, Sensorik und Materialien gegenüber konventionellen Jet-A-Kraftstoffsystemen verändern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Ausrüstung und Baugruppen, die an Bord von Flugzeugen verwendet werden, um Flugkraftstoff zu speichern, zu messen und ihn während des Betriebs sicher von den Tanks zu den Triebwerken und der Hilfsturbine zu befördern, einschließlich Steuerungs- und Konditionierungselementen.

Ausgeschlossen aus dem Anwendungsbereich: Bodenbetankung und Betankungsinfrastruktur (wie Flughafen-Tankwagen, Hydrantennetze und Kraftstofflagerdepots) werden nicht erfasst.

Übersicht der Segmentierung

- Nach Typ

- Schwerkraftzufuhr

- Pumpenzufuhr

- Kraftstoffeinspritzsysteme

- Nach Komponente

- Kraftstofftanks

- Kraftstoffpumpen

- Ventile und Verteiler

- Messgeräte und Sensoren

- Inertisierungssysteme

- Kraftstofffilter

- Nach Flugzeugklasse

- Verkehrsflugzeuge

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Militärflugzeuge

- Kampfflugzeuge

- Nicht-Kampfflugzeuge

- Hubschrauber

- Flugzeuge der allgemeinen Luftfahrt

- Geschäftsreiseflugzeuge

- Turboprop-Flugzeuge

- Kolbenflugzeuge

- Hubschrauber

- Unbemannte Luftfahrzeuge

- Verkehrsflugzeuge

- Nach Endverwendung

- OEM

- Aftermarket

- Nach Technologie

- Konventionelle mechanische Systeme

- FADEC-integrierte elektrische Systeme

- Inertisierungsfähige Systeme

- Intelligente/vernetzte Kraftstoffsysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Ägypten

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde verwendet, um die Marktgrenzen festzulegen und das Modell an realen Signalen der Flugzeugaktivität zu verankern. Wir stützten uns auf öffentliche Luftfahrt- und Handelsstatistiken wie ICAO-Luftverkehrsdaten, IATA-Passagier- und Frachtupdates, FAA- und EASA-Lufttüchtigkeits- und Sicherheitsveröffentlichungen sowie Daten zu Zivilluftfahrzeugregistern und Flotten, die von nationalen Regulierungsbehörden veröffentlicht wurden.

Um die Annahmen realistisch zu halten, prüften wir auch Quellen wie SEC-Einreichungen und Investorenpräsentationen börsennotierter Lieferanten, Veröffentlichungen von Luft- und Raumfahrtverbänden sowie seriöse Berichterstattung über Flugzeuglieferungen, Nachrüstprogramme und Änderungen der Produktionsraten. Wo erforderlich, nutzten unsere Analysten kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie für Patentdatenbanken und globale Ausschreibungen, um die Technologierichtung und langfristige Verträge zu verstehen. Diese Beispiele sind nur illustrativ, und viele weitere Quellen wurden ebenfalls überprüft, um Datenpunkte zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu überprüfen, wie sich die Nachfrage über neue Flugzeugbauten und den Ersatzzyklus hinweg bildet, und dann Preis- und Inhaltsannahmen auf Subsystemebene zu stresstesten. Wir sprachen mit einer Mischung aus Zellen- und Subsystem-Stakeholdern, Wartungs- und Reparaturteilnehmern sowie Branchenspezialisten aus APAC, EMEA und Amerika, damit Lücken aus den Schreibtischrecherchedaten geschlossen und Schlüsselparameter bestätigt werden konnten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 55% | Funktions-/Abteilungsleiter: 27% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Für die Kernbemessung wurde eine Kombination aus Top-Down- und Bottom-Up-Modell verwendet, bei der Flugzeugproduktion, Lieferungen und aktive Flottengrößen nach Flugzeugtyp anhand des typischen Inhalts pro Flugzeug und der Ersatzintensität über Wartungszyklen in die Nachfrage nach Kraftstoffsystemen umgerechnet werden. Sobald der Nachfragepool gebildet war, wurde er anhand von Preisspannen auf System- und wichtiger Komponentenebene in Umsatz umgerechnet, die dann auf eine einheitliche Währung und ein einheitliches Jahr normalisiert wurden.

Um sicherzustellen, dass die Gesamtsummen nicht abweichen, haben wir die Ergebnisse auch mit selektiven Bottom-Up-Näherungen abgeglichen, wie z. B. der Umsatzexposition ausgewählter Lieferanten gegenüber Kraftstoffsystemen, Kanalprüfungen bei Ersatzteilvolumina und einigen ASP-mal-Stückzahl-Hochrechnungen für hochwertige Module. Zu den wichtigsten Einflussgrößen in diesem Markt zählten jährliche Flugzeuglieferungen und Änderungen der Produktionsraten, die Größe und Auslastung der im Einsatz befindlichen Flotte, typische Verschiebungen in der Architektur von Kraftstoffsystemen (einschließlich Inertisierungs- und elektronischer Steuerungsinhalte), Überholungsintervalle, die die Ersatznachfrage beeinflussen, sowie Inflation und die Weitergabe von Materialkosten, die den ASP-Verlauf beeinflussen.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da sich Flugzeugbauraten und der Zeitpunkt des Aftermarkets nach Ereignissen wie Auftragsverschiebungen, Zertifizierungsmaßnahmen oder Schwankungen bei der Verteidigungsbeschaffung schnell ändern können. Wir hielten die Zukunftsperspektive konsistent, indem wir jedes Szenario an erwartete Lieferrampen, Flottenwachstum und von Experten diskutierte Wartungsaktivitäten anknüpften und dann eine moderierte Preisentwicklung anwendeten, um eine Überbewertung des Umsatzanstiegs bei schwachen Volumina zu vermeiden. Wo Bottom-Up-Signale für kleinere Plattformen unvollständig waren, wurden Lücken durch Proxy-Verhältnisse basierend auf vergleichbaren Flugzeugklassen geschlossen und dann während der Interviews erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Prüfungen wurden auf mehreren Ebenen angewendet, damit die Ergebnisse erklärbar und stabil bleiben. Unser Team verglich die Ergebnisse mit unabhängigen Luftfahrtsignalen wie Lieferzahlen, der Richtung der Flottenauslastung und Hinweisen auf Aftermarket-Aktivitäten und suchte dann nach ungewöhnlichen Sprüngen nach Region oder Flugzeugklasse, die durch eine falsche Annahme oder eine zeitliche Diskrepanz verursacht sein könnten.

Wenn Abweichungen auftraten, wurden Quellen erneut überprüft und Experten erneut kontaktiert, um zu bestätigen, ob die Änderung real oder modellbedingt war. Vor der endgültigen Freigabe überprüfte ein weiterer Analyst die wichtigsten Eingaben, Umrechnungen und die Wachstumslogik, damit Berechnungen und Umfang über die gesamte Zeitreihe hinweg konsistent sind. Berichte werden jährlich aktualisiert, und bei Eintreten wesentlicher Ereignisse werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Überprüfung vor der Lieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Flugzeugkraftstoffsysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flugzeugkraftstoffsysteme stimmen nicht immer überein, da jeder Herausgeber seine eigenen Entscheidungen darüber trifft, was einbezogen wird, wie Preise behandelt werden und welches Jahr als Ankerjahr für Prognosen verwendet wird. Unterschiede ergeben sich auch daraus, wie die Nachfrage nach Neubauten mit Ersatzteilen und Ersatzbeschaffungen kombiniert wird, was die Gesamtsummen verschieben kann, selbst wenn derselbe Trend der Flugzeugaktivität zugrunde liegt.

Die Tabelle verweist auf eine Streuung, die größtenteils durch Annahmen zum Umfang und zu den Raten erklärt wird. Einige Schätzungen scheinen eine schnellere ASP-Eskalation über das gesamte System hinweg anzuwenden oder angrenzende kraftstoffbezogene Ausrüstung einzubeziehen, die außerhalb des bordseitigen Kraftstoffmanagements liegt, während andere sich möglicherweise auf aggressivere Szenarien für den Produktionshochlauf stützen, ohne ausreichende Abgleiche mit Flotten- und Wartungssignalen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,62 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 9,53 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und klassifiziert möglicherweise eine breitere Palette von Flugzeughardware als Teil von Kraftstoffsystemen, was den Ausgangswert vor der Anwendung des Wachstums verändert. |

| Branchenportal B | 10,31 Mrd. USD (2025) | Zeigt eine höhere langfristige Gesamtsumme, die aus der Annahme schnellerer Lieferrampen und stärkerer Preisentwicklung resultieren kann, und es ist weniger klar, wie die Nachfrage nach Neubauten von Ersatzzyklen getrennt wird. |

Die Tabelle zeigt, dass selbst nahe beieinander liegende Ausgangswerte für 2025 zu sehr unterschiedlichen langfristigen Gesamtsummen führen können. Im Rahmen des Anwendungsbereichs von Mordor Intelligence wird der Umsatz nur für bordseitige Kraftstoffspeicherung, -übertragung, -messung, -anzeige und -steuerungsinhalte erfasst, während die Bodenbetankungsinfrastruktur ausgeschlossen ist. Mit dieser Struktur bleibt die Größenbestimmung rückverfolgbar zu Flugzeuglieferungen, Flottenauslastung und wartungsbedingter Zeitplanung des Ersatzes, und dieselben Schritte können erneut durchgeführt werden, wenn sich diese Eingaben ändern.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Flugzeugkraftstoffsysteme bis 2031?

Der Markt für Flugzeugkraftstoffsysteme wird voraussichtlich von USD 11,09 Milliarden im Jahr 2026 auf USD 13,81 Milliarden im Jahr 2031 steigen, was einer CAGR von 4,47 % über den Zeitraum 2026–2031 entspricht.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich eine CAGR von 5,55 % verzeichnen, angetrieben durch große Ergänzungen bei Verkehrsflotten und wachsende Verteidigungsbudgets.

Wie bedeutend ist der Aftermarket im Vergleich zu OEM-Auslieferungen?

OEM-Verkäufe führen weiterhin mit einem Umsatzanteil von 65,02 % im Jahr 2025, doch der Aftermarket wächst mit einer CAGR von 6,28 % schneller, dank vorausschauender Wartung und Lebensverlängerungsprogrammen.

Welches Technologiesegment weist das höchste Wachstum auf?

Intelligente/vernetzte Kraftstoffsysteme führen mit einer CAGR von 6,61 %, da Fluggesellschaften datenreiche Lösungen für die vorausschauende Zustandsüberwachung einführen.

Warum gewinnen Stickstoffinertisierungssysteme an Bedeutung?

FAA-Entflammbarkeitsvorschriften verpflichten Betreiber, die Tankexposition zu begrenzen, was eine Nachrüstwelle auslöst, die Inertisierungsbaugruppen zur am schnellsten wachsenden Komponentenkategorie mit einer CAGR von 5,55 % macht.

Wie wird die Einführung unbemannter Luftfahrzeuge die künftige Nachfrage beeinflussen?

Kraftstoffsysteme für unbemannte Luftfahrzeuge weisen eine CAGR von 7,55 % auf, da Autonomie und Langstreckenflüge leichte, hochautomatisierte Tanks und Durchflusssteuerungs-Hardware erfordern.

Seite zuletzt aktualisiert am: