Marktgröße und Marktanteil für Luft-zu-Luft-Betankungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

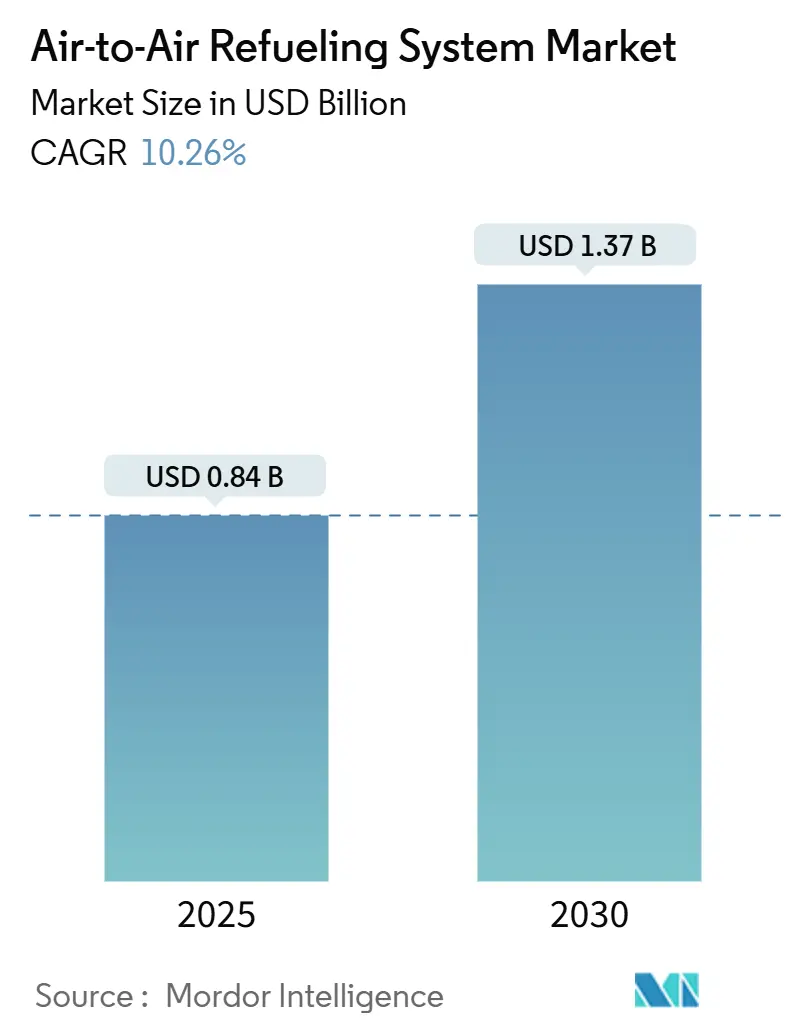

| Marktgröße (2025) | 0.84 Milliarden US-Dollar |

| Marktgröße (2030) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft-zu-Luft-Betankungssysteme von Mordor Intelligence

Die globale Marktgröße für Luft-zu-Luft-Betankungssysteme belief sich im Jahr 2025 auf 841,69 Millionen USD und wird voraussichtlich mit einer CAGR von 10,26 % wachsen und bis 2030 einen Wert von 1,37 Milliarden USD erreichen. Die wesentlichen Treiber hinter diesem starken Ausblick sind die steigende Nachfrage nach Missionen mit größerer Reichweite, beschleunigte Flottenerneuerungszyklen und rasche Fortschritte bei der autonomen Tankertechnologie. Programme wie der KC-46A Pegasus und der A330 MRTT+ steigern weiterhin die Beschaffungsvolumina, während Komponentenlieferanten stark in digitale Zwillingsanalysen investieren, um die Zuverlässigkeit zu verbessern und Wartungskosten zu senken. Der Trend zu Multi-Domain-Operationen verändert die technischen Anforderungen und leitet hybride Boom-/Sonden-Architekturen sowie unbemannte Luft-Betankungsfahrzeuge ein, die sicher in umkämpftem Luftraum operieren können. Betreiber im asiatisch-pazifischen Raum erhöhen ihre Verteidigungsbudgets im zweistelligen Bereich und fördern so die regionale Akzeptanz. Nordamerika behauptet derweil seine Führungsposition dank anhaltender Ausgaben der US-Luftwaffe und umfangreicher Aufrüstungsprogramme.

Wichtigste Erkenntnisse des Berichts

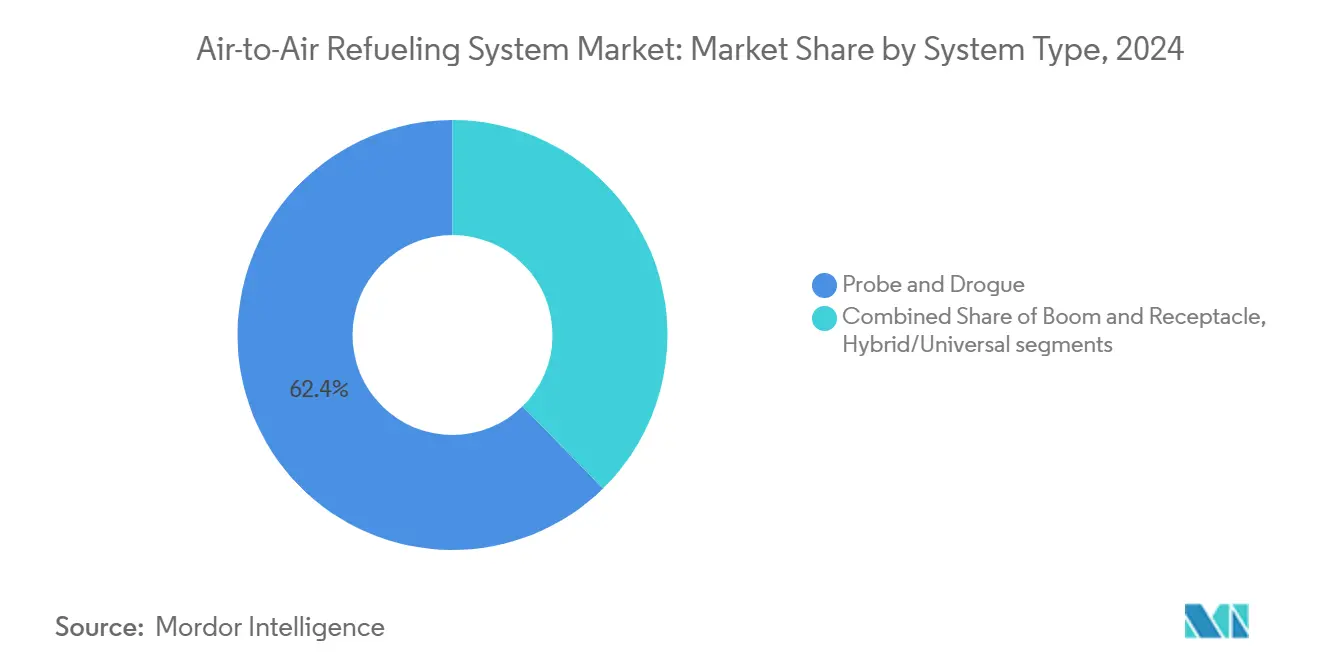

- Nach Systemtyp hielt die Sonde-und-Drogue-Konfiguration im Jahr 2024 einen Marktanteil von 62,35 % am Markt für Luft-zu-Luft-Betankungssysteme, während hybride/universelle Systeme bis 2030 voraussichtlich mit einer CAGR von 11,38 % wachsen werden.

- Nach Tankplattform dominierten bemannte Flugzeuge im Jahr 2024 mit einem Umsatzanteil von 85,75 %; unbemannte Luft-Betankungsfahrzeuge sind die am schnellsten wachsende Plattform mit einer CAGR von 12,45 % bis 2030.

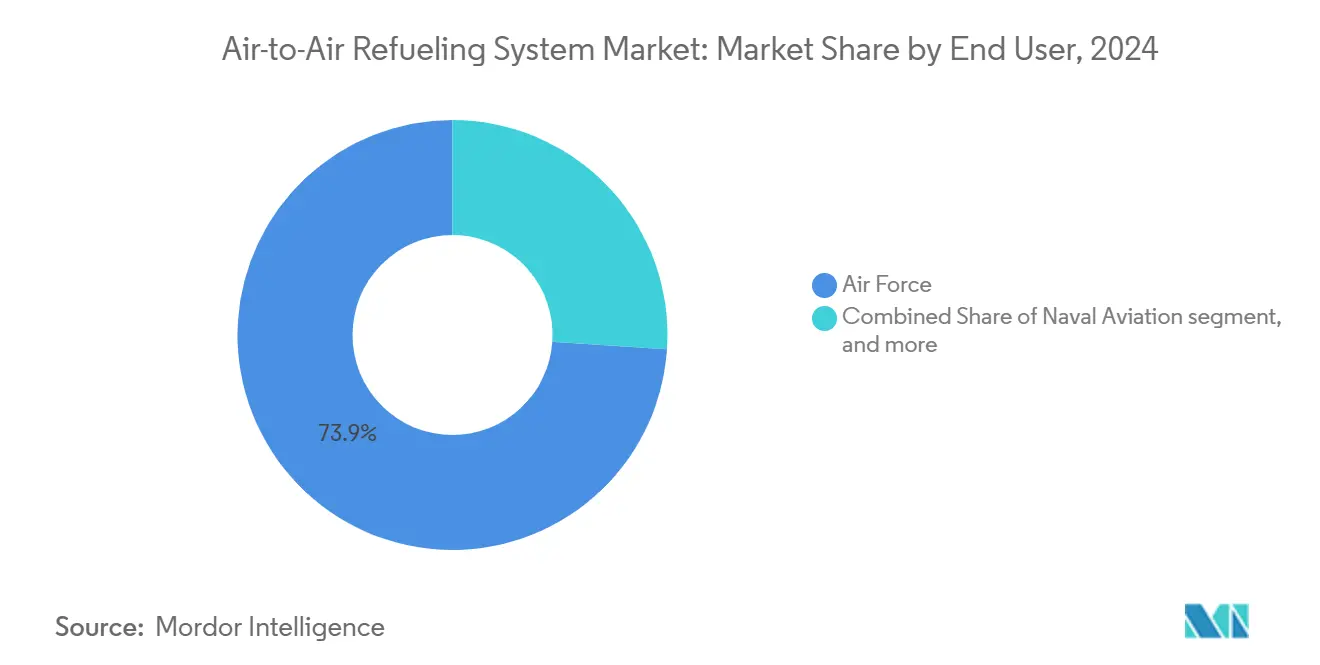

- Nach Endnutzer entfielen im Jahr 2024 73,94 % der Marktgröße für Luft-zu-Luft-Betankungssysteme auf Luftwaffenbetreiber, während die Marineflieger im gleichen Zeitraum mit einer CAGR von 10,21 % das stärkste Wachstum verzeichneten.

- Nach Komponente entfielen im Jahr 2024 42,41 % des Umsatzes auf Kraftstofftanks, und Sonden verzeichnen bis 2030 eine CAGR von 10,84 %.

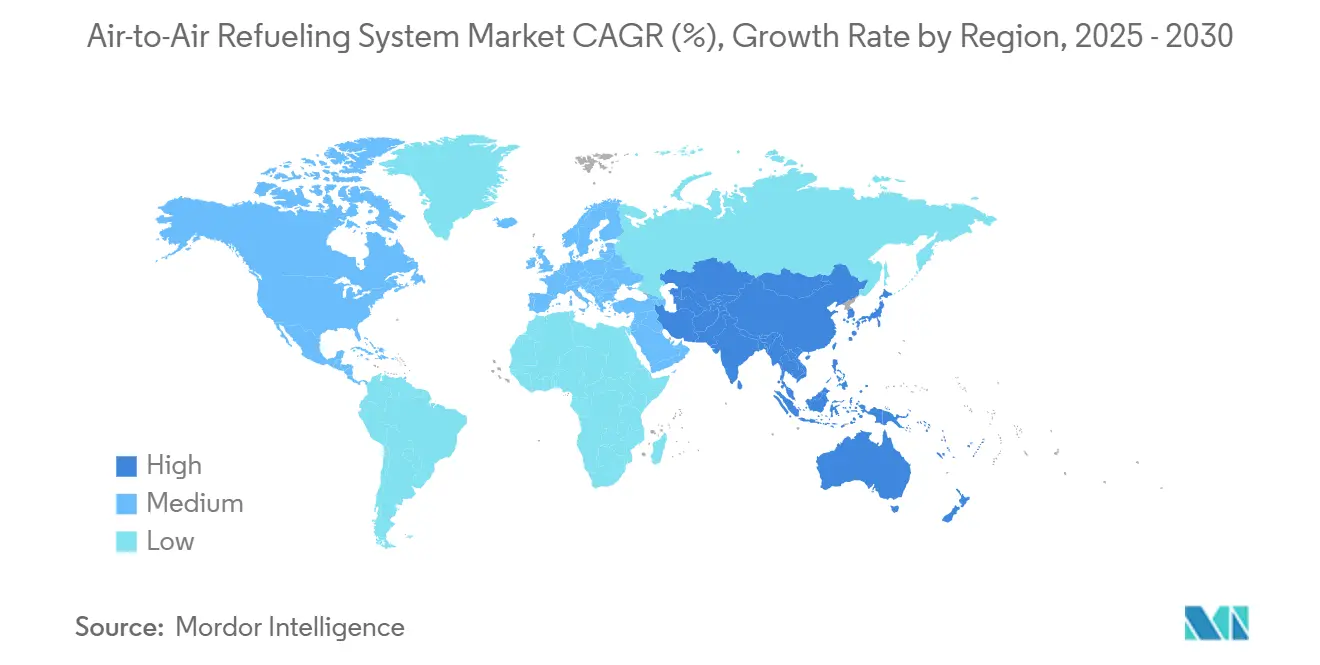

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 40,87 % am Markt für Luft-zu-Luft-Betankungssysteme; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 11,65 % wachsen.

Trends und Erkenntnisse zum globalen Markt für Luft-zu-Luft-Betankungssysteme

Analyse der Treiberauswirkungen*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Multi-Domain-Operationen | +2.10% | Global, frühe Gewinne im indopazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Programme zur Lebensdauerverlängerung von Flotten älterer Tankflugzeuge | +1.80% | Nordamerika und EU mit Ausstrahlungseffekten auf Verbündete | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsbudgets asiatischer Länder | +2.30% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Autonom gekoppelte UAV-Tankflugzeuge | +1.90% | Global, früheste Einführung bei der US-Marine | Mittelfristig (2–4 Jahre) |

| Boom-Zustandsüberwachungsanalysen im Betrieb | +1.20% | Nordamerika, fortgeschrittene EU-Märkte | Langfristig (≥ 4 Jahre) |

| Einführung von Predictive-Maintenance-Analysen mit "digitalem Zwilling" für Booms, Schläuche und Pumpen | +1.40% | Global, technologieorientierte Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Multi-Domain-Operationen

Streitkräfte synchronisieren Luft-, Land-, See-, Cyber- und Weltraumressourcen und schaffen damit neue Leistungsmaßstäbe für Tankflugzeuge. Der Einsatz von KC-46A-Flugzeugen der US-Luftwaffe auf Stützpunkten im indopazifischen Raum unterstreicht, wie Betankungsplattformen gleichzeitige Kampfjet-, ISR- und Transportmissionen unterstützen müssen.[1]Boeing, "Stolz auf den Pegasus," boeing.com KI-gestützte Flugmanagementsysteme optimieren nun die Kraftstoffabgabe in Echtzeit, erhöhen die Missionsflexibilität und reduzieren die Arbeitsbelastung der Besatzung. Die standardisierten Datenlinkprotokolle der NATO verbessern die bündnisübergreifende Interoperabilität und ermöglichen es alliierten Flotten, bei komplexen gemeinsamen Einsätzen verschiedene Empfängertypen zu betanken. Diese Faktoren erhöhen die Anforderungen an Mehrfachdüsenfähigkeit, autonome Boom-Positionierung und schnelle Kraftstoffabrechnung. Mit der Weiterentwicklung der Doktrin lenken die Marktteilnehmer im Bereich Luft-zu-Luft-Betankungssysteme ihre Forschungs- und Entwicklungsausgaben in flexible Architekturen, die heterogene Empfängerflotten ohne Einbußen beim Einsatzrhythmus bedienen können.

Programme zur Lebensdauerverlängerung von Flotten älterer Tankflugzeuge

Alternde KC-135-, A310-MRTT- und Il-78-Zellen werden anstelle einer vorzeitigen Ausmusterung umfassenden Struktur- und Avioniküberholungen unterzogen. So ersetzt beispielsweise das KC-135-Block-45-Upgrade analoge Instrumente durch moderne Glascockpits, verlängert die mittleren Flugstunden zwischen Ausfällen und speist zustandsbasierte Wartungsalgorithmen. Betreiber entscheiden sich für die Lebensdauerverlängerung, weil die Stückkosten für neue Großraumtankflugzeuge 180 Millionen USD übersteigen, während eine vollständige digitale Nachrüstung im Durchschnitt ein Drittel dieses Betrags kostet. Europäische Programme wie das französische A330-MRTT-„Phénix”-Standard-2-Upgrade fügen elektronische Kriegsführungssuiten und SATCOM-Gateways hinzu und sichern so die Relevanz in umkämpftem Luftraum.[2]Airbus, "Wie der Airbus A330 MRTT zur Sicherheit beiträgt und humanitäre Hilfe leistet," airbus.com Die Modernisierung unterstützt auch die Einhaltung der ICAO-Vorschriften für Kommunikation, Navigation und Überwachung und schützt den Zugang zu zivilen Luftkorridoren. Insgesamt stimulieren diese Investitionen den Markt für Luft-zu-Luft-Betankungssysteme, indem sie die Nachfrage nach fortschrittlichen Ventilen, Schläuchen, Sensoren und Missionsystemsoftware ankurbeln.

Steigende asiatische Verteidigungsbudgets

Regionale Regierungen erhöhen ihre Beschaffungsausgaben, um Machtverschiebungen entgegenzuwirken. Japan verpflichtete sich 2024 zu 4,1 Milliarden USD für zusätzliche KC-46A-Tankflugzeuge; Südkorea bestätigte die KF-21-Kompatibilität mit KC-330-Plattformen und schuf damit eine indigene Nachfrage; und Indien hat kommerzielle Leasingverträge abgeschlossen und bewertet gleichzeitig künftige Beschaffungen zur Deckung unmittelbarer Lücken. Diese Ausgaben fördern die Lokalisierung der Lieferkette, etwa die Produktion von Verbundschläuchen in Südostasien und Sonden-Fertigungspartnerschaften in Indien. Das weite pazifische Theater verstärkt die operative Prämie auf die Tankerreichweite und veranlasst OEMs, Kraftstoffzellen mit höherer Kapazität und leichtere Strukturlegierungen zu integrieren. Dieser Kapitalzufluss stützt die zweistellige regionale CAGR des Marktes für Luft-zu-Luft-Betankungssysteme.

Autonom gekoppelte UAV-Tankflugzeuge

Nach dem Abschluss der ersten unbemannten Betankung eines F/A-18 strebt Boeings MQ-25 nun die anfängliche Einsatzfähigkeit im Jahr 2026 an. Die Plattform kann etwa 15.000 Pfund Kraftstoff in einer Entfernung von 500 Seemeilen vom Träger übertragen und die Reichweite von Kampfjets um bis zu 30 % erhöhen. Integrierte Relativnavigationssensoren führen den Boom ohne menschliche Eingabe, ein technologischer Sprung, der bald auf landgestützte Flotten übertragen wird. Lockheed Martins NGAS-Konzepte mit optionalem Piloten veranschaulichen, wie Tarnkappentankflugzeuge Kampfjets der fünften Generation in Anti-Access-Zonen begleiten könnten. Unbemannte Designs verändern auch die Kostenkalkulation, da die Lebenszyklusausgaben eines UAV 30–40 % unter denen eines bemannten Großraumflugzeugs liegen. Diese Entwicklungen erweitern den adressierbaren Markt für Luft-zu-Luft-Betankungssysteme und ermutigen Lieferanten von Pumpen, Ventilen und Bildverarbeitungssystemen, ihre Hardware für die in UAVs üblichen Hochspannungs-Elektroarchitekturen anzupassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Haushaltskürzung in den USA | -1.60% | Nordamerika mit globalen Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Nachrüstungsintegration | -1.30% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Zertifizierung aufgrund von Spektrumüberlastung | -0.80% | Global, ausgeprägt in dichtem Luftraum | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Exportkontrollen für Boom-Steuerungssoftware | -1.10% | Internationale Märkte außerhalb der USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko der Haushaltskürzung in den Vereinigten Staaten

Künftige bundesstaatliche Sparmaßnahmen könnten die Beschaffung neuer Tankflugzeuge verzögern und die Finanzierung von Ersatzteilen aufschieben. Die US-Luftwaffe räumt ein, dass ein Fehlbetrag von 1,5 Milliarden USD Hunderte von Flugzeugen, darunter KC-135-Varianten, am Boden halten würde, was die Tankverfügbarkeit in strategischen Theatern verringern würde.[3]Rechnungshof der Vereinigten Staaten, "Haushaltliche Risiken der Verteidigung," usa.gov OEMs mindern dieses Risiko durch leistungsbasierte Logistikverträge, die die Bereitschaftsverantwortung auf die Industrie verlagern, doch die Zahlung hängt weiterhin von stabilen Haushaltsmitteln ab. Sollte die Haushaltskürzung zurückkehren, könnten alliierte Exportverkäufe vorübergehend die Produktionslinien aufrechterhalten, doch die Abwanderung von Fachkräften in der Lieferkette bliebe eine Bedrohung. Die Unsicherheit dämpft die kurzfristigen Auftragsvolumina und verlängert die Angebotszyklen im Markt für Luft-zu-Luft-Betankungssysteme.

Hohe Kosten für die Nachrüstungsintegration

Moderne Mehrzwecktankflugzeuge müssen Boom- und Sonde-und-Drogue-Kits, duale Aufnahmekonfigurationen, cybersichere Avionik und offene Missionssysteme beherbergen. Die Integration dieser Funktionen in ältere Zellen erfordert umfangreiche Strukturverstärkungen und Flugtestkampagnen. So erforderte beispielsweise die Zertifizierung der KC-46-Flügelluftbetankungspods langwierige Versuche zur Validierung der aerodynamischen Stabilität, was die Programmkosten um Millionen erhöhte. Für Betreiber in Schwellenmärkten können solche Ausgaben 60 % des Buchwerts eines Flugzeugs übersteigen und erzwingen Kompromisse zwischen Fähigkeitstiefe und Flottengröße. Hohe Einstiegshürden verlangsamen das Modernisierungstempo kleiner Flotten und schränken die adressierbare Nachfrage für den breiteren Markt für Luft-zu-Luft-Betankungssysteme ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Hybridsysteme treiben technologische Konvergenz voran

Die Sonde-und-Drogue-Konfiguration hielt im Jahr 2024 einen Marktanteil von 62,35 % am Markt für Luft-zu-Luft-Betankungssysteme, da internationale Betreiber ihre Kompatibilität mit Hubschraubern, Kampfjets und Seefernaufklärungsflugzeugen schätzen. Variable-Drag-Drogue-Designs unterstützen nun Geschwindigkeitsbereiche von 100–325 Knoten und decken langsame Drehflügelmissionen und schnelle NATO-Empfänger ohne Zellmodifikationen ab. Betreiber bevorzugen auch die leichtere Verrohrung und den unkomplizierteren Zertifizierungsweg des Systems, was die anfänglichen Modifikationskosten für ältere Transport- und Trägerflugzeuge senkt. Diese Vorteile halten Sonde-und-Drogue-Lösungen auch dann im Mittelpunkt aktueller Flottenstrategien, wenn sich die Technologie in Richtung Automatisierung bewegt.

Hybride oder „universelle” Architekturen expandieren bis 2030 mit einer CAGR von 11,38 % und sind damit das am schnellsten wachsende Segment der Marktgröße für Luft-zu-Luft-Betankungssysteme. Der KC-46A veranschaulicht diesen Wandel, indem er sowohl einen Fly-by-Wire-Boom als auch Schlauch-und-Drogue-Pods trägt, sodass ein einziger Einsatz mehrere Empfängertypen versorgen und die Flottenproduktivität steigern kann. Airbus verleiht mit seiner automatischen Betankungssuite für den A330 MRTT weiteren Schwung, die die Arbeitsbelastung des Bedieners reduziert und gleichzeitig die Sicherheitsmargen bei Kontaktmanövern verbessert. Mit Blick auf die Zukunft könnten US-SHARK-„Buddy-Store”-Programme es Kampfjets ermöglichen, als Ad-hoc-Tankflugzeuge zu fungieren, was verteilte Betankungskonzepte erweitert und die Nachfrage nach modularen Pod-Kits erhöht.

Nach Tankplattform: Unbemannte Fahrzeuge schreiben das Regelwerk neu

Bemannte Tankflugzeuge erzielten im Jahr 2024 85,75 % des Umsatzes, doch UAV-Tankflugzeuge werden bis 2030 jährlich um 12,45 % wachsen. Die erfolgreichen Deck-Handhabungs- und Betankungsversuche des MQ-25 validieren den autonomen Betrieb in Trägerumgebungen. Landgestützte Schwerlastentwürfe auf dem Reißbrett versprechen Tarnkappenaperturen und reduzierte Radarquerschnitte, die eine verdeckte Logistik in Anti-Access-Gebieten ermöglichen.

Während die traditionelle Großraumtankerflotte für den Massentransport von Kraftstoff unverzichtbar bleibt, sind doktrinäre Verschiebungen erkennbar: Verteilte Operationen priorisieren Überlebensfähigkeit und Flexibilität gegenüber der Kapazität einer einzelnen Plattform. Infolgedessen wird die Marktgröße für Luft-zu-Luft-Betankungssysteme für UAV-Hardware, -Software und -Kontrollstationen stark ansteigen und Lieferanten mit Kenntnissen in fortschrittlichen Verbundwerkstoffen, elektrischer Aktuierung und sicheren Datenlinks neue Möglichkeiten eröffnen.

Nach Endnutzer: Marineflieger beschleunigen das Wachstum

Luftwaffenkommandos kontrollierten im Jahr 2024 73,94 % der Ausgaben, was ihre weitreichende globale Präsenz widerspiegelt. Die Marineflieger verzeichnen mit einer CAGR von 10,21 % das höchste Wachstum, da Trägerverbände organische Tankerkapazität benötigen, um Kampfjets für ihre Angriffsrollen freizustellen. Allein Boeings MQ-25 könnte bis zu fünf F/A-18 pro Deckeinsatzzyklus von der Buddy-Betankungspflicht entbinden, was zu einer höheren Kampfluftpatrouillendichte führt.[4]Boeing, "MQ-25-Programmaktualisierung," boeing.com Amphibische Einsatzgruppen und Überwasserflotten experimentieren ebenfalls mit schiffsgestarteten UAV-Tankflugzeugen und erweitern so die adressierbare Nachfrage.

Gemeinsame und Spezialeinsatzkräfte schätzen kompakte Roll-on/Roll-off-Kits, wie palettierte Schlauchtrommeln für C-130-Varianten. Diese Nischenanforderungen fügen dem Markt für Luft-zu-Luft-Betankungssysteme inkrementelles Volumen hinzu, insbesondere für modulare Verrohrung und Missionsplanungssoftware.

Nach Komponente: Sonden überholen Tanks

Kraftstofftanks machten im Jahr 2024 42,41 % des Umsatzes aus, angetrieben durch die Lieferung großer monolithischer Zellen für Großraumplattformen. Verbunddesigns kombinieren nun Durchstichfestigkeit mit Gewichtseinsparungen und unterstützen eine erhöhte Abgabemenge ohne Reichweiteneinbußen. Obwohl von einer kleineren Basis ausgehend, werden Sonden mit einer CAGR von 10,84 % am schnellsten wachsen, angetrieben durch das Wachstum sondenausgerüsteter Empfänger in Asien und Europa.

Fortschrittliche Sondensysteme verfügen über einziehbare Gehäuse zur Reduzierung von Luftwiderstand und Radarsignatur. Sensorreiche Düsen liefern Echtzeit-Ausrichtungsrückmeldungen, die autonome Software in Mikrokorrekturen umsetzt. Hochgeschwindigkeitsventiltechnologie ermöglicht schnellere Kraftstoffdurchflussraten bei minimiertem Druckstoß und macht Sonden zu einem entscheidenden Differenzierungsmerkmal bei Designs der nächsten Generation. Zusammen verstärken diese Verschiebungen die Aufwärtsentwicklung des Marktes für Luft-zu-Luft-Betankungssysteme.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 40,87 %, da die US-Luftwaffe weiterhin KC-46A-Flugzeuge im Rahmen eines Lot-11-Vertrags über 2,4 Milliarden USD für 15 zusätzliche Einheiten übernahm. Trotz Haushaltsdruck stützen die regionalen Schwerpunkte auf Predictive Maintenance und autonome Betankungsaufrüstungen die Beschaffung. Kanadas A330-MRTT-Programm ist ein Beispiel für alliierte Ausstrahlungseffekte und festigt die nordamerikanische Dominanz weiter.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,65 %. Japans schrittweise KC-46A-Käufe, Südkoreas KC-330-Verbesserungen und Indiens hybride Leasing-und-Kauf-Strategie veranschaulichen unterschiedliche, aber aggressive Wege zur Flottenexpansion. Weite ozeanische Entfernungen verstärken die Tankernachfrage und drängen Betreiber zu Hybridsystemen mit höherer Kapazität. Infolgedessen erhöhen regionale Lieferanten die Produktion von Verbundschläuchen und Drogues und stärken so die Marktgröße für Luft-zu-Luft-Betankungssysteme im gesamten pazifischen Raum.

Europa verzeichnet ein stetiges Wachstum im Rahmen der multinationalen MRTT-Einheit der NATO, die 2024 ihren achten A330 MRTT in Dienst stellte. Standardisierung fördert die Interoperabilität, und Frankreichs „Phénix”-Standard-2-Upgrade signalisiert ein Bekenntnis zu hochwertigen elektronischen Kriegsführungs- und Konnektivitätssuiten. Der Nahe Osten und Afrika verzeichnen eine selektive Akzeptanz, die durch die zusätzlichen A330-MRTT-Lieferungen an die VAE und das aufkeimende Interesse nordafrikanischer Staaten an strategischer Reichweite hervorgehoben wird. Lateinamerika bleibt ein kleinerer, ersatzgetriebener Markt, wobei Chile und Brasilien kostengünstige Nachrüstungen gegenüber Neubauten erkunden.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Boeing und Airbus nahezu alle Lieferungen großer Mehrzwecktankflugzeuge kontrollieren. Boeings KC-46-Programm hat über 200 Millionen Pfund Kraftstoff abgegeben und 100.000 Flugstunden absolviert, was die Plattformreife unterstreicht. Airbus nutzt seine kommerzielle A330-Basis, um über 90 % der Nicht-US-Aufträge zu sichern, und der A330 MRTT+ verspricht eine zusätzliche Kraftstoffverbrauchsverbesserung von 8 %.

Komponentenlieferanten sind stärker fragmentiert. Eatons Übernahme des Betankungsgeschäfts von Cobham für 2,8 Milliarden USD schuf einen vertikal integrierten Marktführer bei Schläuchen, Drogues, Sonden und Ventilen.[5]Eaton, "Eaton schließt Übernahme von Cobham Mission Systems ab," eaton.com Safran investiert in digitale Bildverarbeitungssysteme, während Moog Fly-by-Wire-Boom-Aktuatoren verfeinert. Kommerzielle Betreiber wie Omega Aerial Refueling Services, Inc. (OARS) erweitern Vertragsdienstleistungen und sind Pioniere bei zivilregistrierten Boom-Operationen, die globale Serviceoptionen erweitern. Technologieführerschaft – insbesondere in den Bereichen Autonomie, digitale Zwillinge und Kompatibilität mit nachhaltigen Kraftstoffen – übertrifft nun den Preiswettbewerb und prägt die nächste Phase des Marktes für Luft-zu-Luft-Betankungssysteme.

Marktführer in der Branche für Luft-zu-Luft-Betankungssysteme

Airbus SE

The Boeing Company

Eaton Corporation plc

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Boeing schloss die Übergabe des ersten KC-46A aus Lot 11 ab, Teil eines Vertrags über 2,4 Milliarden USD für 15 Einheiten.

- September 2024: Japan erhielt die Genehmigung der US-Regierung für den Erwerb von neun weiteren KC-46A-Tankflugzeugen im Wert von 4,1 Milliarden USD.

- Juli 2024: Airbus stellte den A330 MRTT+ auf Basis des A330-800 vor, der eine um 8 % bessere Kraftstoffeffizienz und eine erweiterte Reichweite bietet.

- Juni 2024: Die multinationale MRTT-Einheit der NATO übernahm ihren achten A330 MRTT auf dem Luftwaffenstützpunkt Eindhoven und stärkte damit die gemeinsame Betankungskapazität.

Berichtsumfang des globalen Marktes für Luft-zu-Luft-Betankungssysteme

| Boom und Aufnahme |

| Sonde und Drogue |

| Hybrid/Universal |

| Bemannte Tankflugzeuge |

| Unbemannte Luft-Betankungsfahrzeuge (UAV-T) |

| Luftwaffe |

| Marineflieger |

| Gemeinsame/Sonstige Streitkräfte |

| Pumpen |

| Ventile und Düsen |

| Schläuche |

| Boom |

| Sonden |

| Kraftstofftanks |

| Sonstige Komponenten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Boom und Aufnahme | ||

| Sonde und Drogue | |||

| Hybrid/Universal | |||

| Nach Tankplattform | Bemannte Tankflugzeuge | ||

| Unbemannte Luft-Betankungsfahrzeuge (UAV-T) | |||

| Nach Endnutzer | Luftwaffe | ||

| Marineflieger | |||

| Gemeinsame/Sonstige Streitkräfte | |||

| Nach Komponente | Pumpen | ||

| Ventile und Düsen | |||

| Schläuche | |||

| Boom | |||

| Sonden | |||

| Kraftstofftanks | |||

| Sonstige Komponenten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die globale Prognose für den Markt für Luft-zu-Luft-Betankungssysteme bis 2030?

Die Marktgröße für Luft-zu-Luft-Betankungssysteme wird voraussichtlich im Jahr 2030 einen Wert von 1,37 Milliarden USD erreichen und ausgehend von der Basis 2025 mit einer CAGR von 10,26 % wachsen.

Welches Tankplattformsegment verzeichnet das schnellste Wachstum?

Unbemannte Luft-Betankungsfahrzeuge führen das Wachstum mit einer CAGR von 12,45 % an, angetrieben durch Programme wie Boeings MQ-25.

Warum gewinnen hybride Boom-/Sondensysteme an Beliebtheit?

Hybridsysteme unterstützen verschiedene Empfängerflotten in einem einzigen Einsatz, steigern die Missionsflexibilität und senken die Lebenszykluskosten, was eine CAGR von 11,38 % in diesem Segment antreibt.

Welche Region verzeichnet die schnellste Expansion bei der Luftbetankungskapazität?

Der asiatisch-pazifische Raum verzeichnet mit 11,65 % die höchste regionale CAGR, angetrieben durch die Erhöhungen der Verteidigungsbudgets Japans, Indiens und Südkoreas.

Welche Technologien prägen die nächste Generation von Betankungssystemen?

Autonomie, Predictive-Maintenance-Analysen mit digitalem Zwilling, Kompatibilität mit nachhaltigen Kraftstoffen und fortschrittliche Verbundsonden dominieren die aktuellen Forschungs- und Entwicklungs-Roadmaps.

Wie konzentriert ist die Wettbewerbslandschaft?

Boeing und Airbus dominieren die Lieferungen großer Plattformen und erzielen einen hohen Konzentrationsgrad von 7.

Seite zuletzt aktualisiert am: