Marktgröße und Marktanteil für Elektromotoren in der Luftfahrt

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

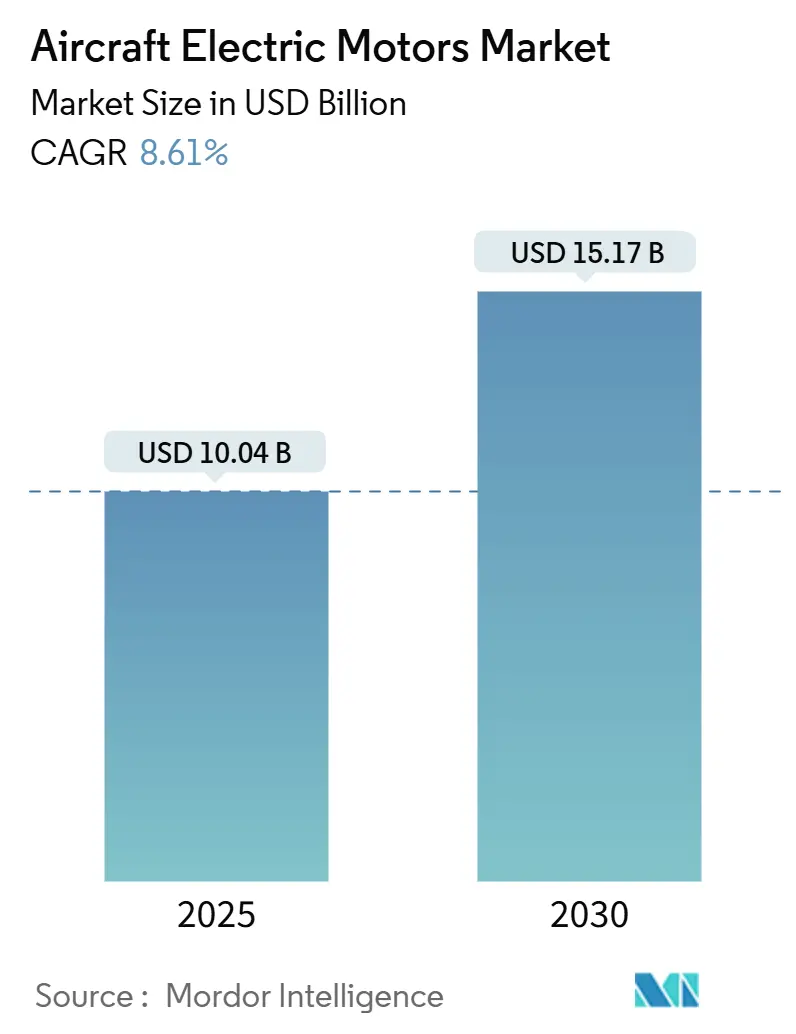

| Marktgröße (2025) | 10.04 Milliarden US-Dollar |

| Marktgröße (2030) | 15.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektromotoren in der Luftfahrt von Mordor Intelligence

Die Marktgröße für Elektromotoren in der Luftfahrt erreichte im Jahr 2025 einen Wert von 10,04 Milliarden USD und wird bis 2030 voraussichtlich auf 15,17 Milliarden USD ansteigen, was einer CAGR von 8,61 % über den Zeitraum entspricht. Das Wachstum wird durch zivile und militärische Programme vorangetrieben, die hydraulische und pneumatische Teilsysteme durch hocheffiziente elektrische Alternativen ersetzen, durch strengere globale CO₂- und Lärmvorschriften, die emissionsfreien Antrieb begünstigen, sowie durch Rekord-Risikokapitalinvestitionen in Projekte zur urbanen Luftmobilität. Etablierte Flugzeughersteller beschleunigen ihre Roadmaps für stärker elektrifizierte Flugzeuge, während Verteidigungsministerien elektrische Aktuierung in Drehflügler und unbemannte Systeme der nächsten Generation integrieren. Gleichzeitig migrieren leistungsdichte Axialfluss- und supraleitende Motorarchitekturen aus der Automobil- und Forschungsbranche in die Flugtechnik, was einen neuen Wettbewerb unter den Zulieferern im Markt für Elektromotoren in der Luftfahrt auslöst.[1]Quelle: Europäische Agentur für Flugsicherheit, "Technologie und Design | EASA Eco," easa.europa.eu Die Verteidigungsbudgets Nordamerikas und die Klimapolitik Europas prägen die frühe Einführung, doch der wiederauflebende Flugverkehr und der Ausbau von UAV in der Asien-Pazifik-Region liefern das stärkste regionale Wachstum. Schwachstellen in der Lieferkette bei Seltenerdmagneten und Obergrenzen der Batterieenergiedichte dämpfen die ansonsten robuste Wachstumsaussicht.

Wichtigste Erkenntnisse des Berichts

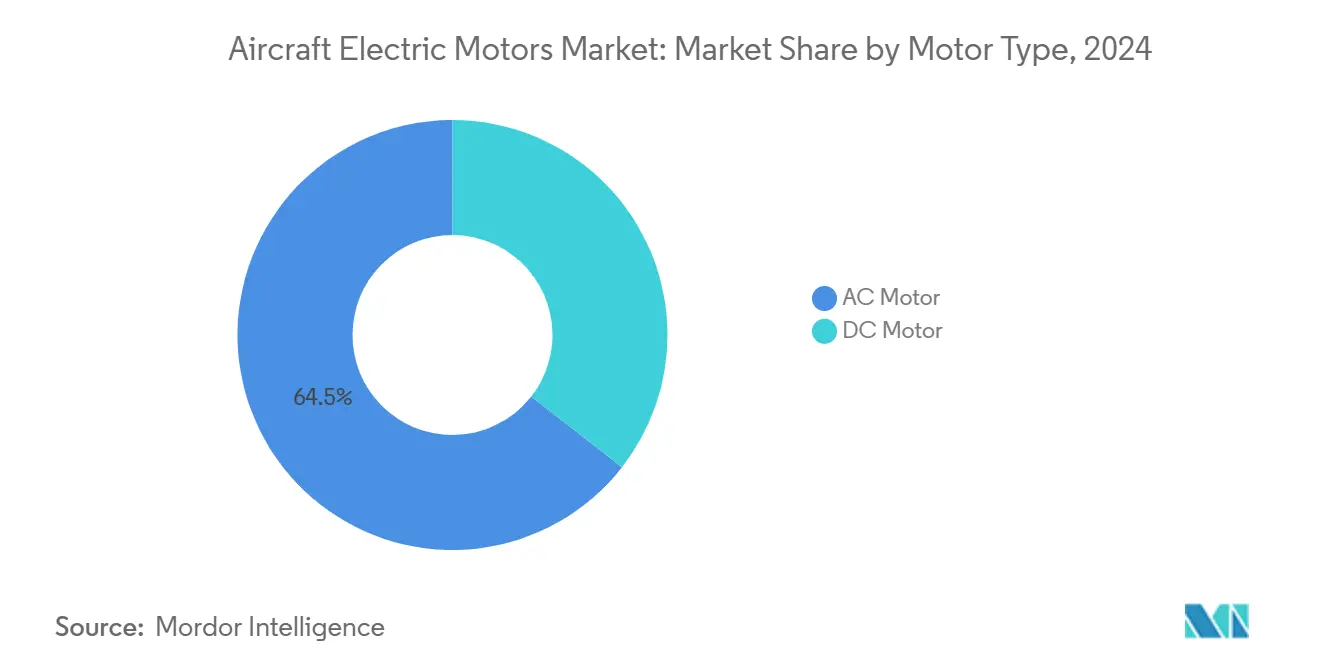

- Nach Motortyp hatten Wechselstrommotoren im Jahr 2024 einen Anteil von 64,45 %, doch Gleichstromarchitekturen werden aufgrund der Einführung von eVTOL und UAV mit einer CAGR von 10,67 % wachsen.

- Nach Flugzeugtyp dominierten Starrflügelplattformen im Jahr 2024 mit einem Marktanteil von 64,78 % im Markt für Elektromotoren in der Luftfahrt, während die fortgeschrittene Luftmobilität bis 2030 voraussichtlich mit einer CAGR von 14,54 % beschleunigen wird.

- Nach Ausgangsleistung repräsentierte das Band von 10 bis 200 kW im Jahr 2024 57,91 % der Marktgröße für Elektromotoren in der Luftfahrt, während Motoren über 200 kW bis 2030 voraussichtlich mit einer CAGR von 10,75 % steigen werden.

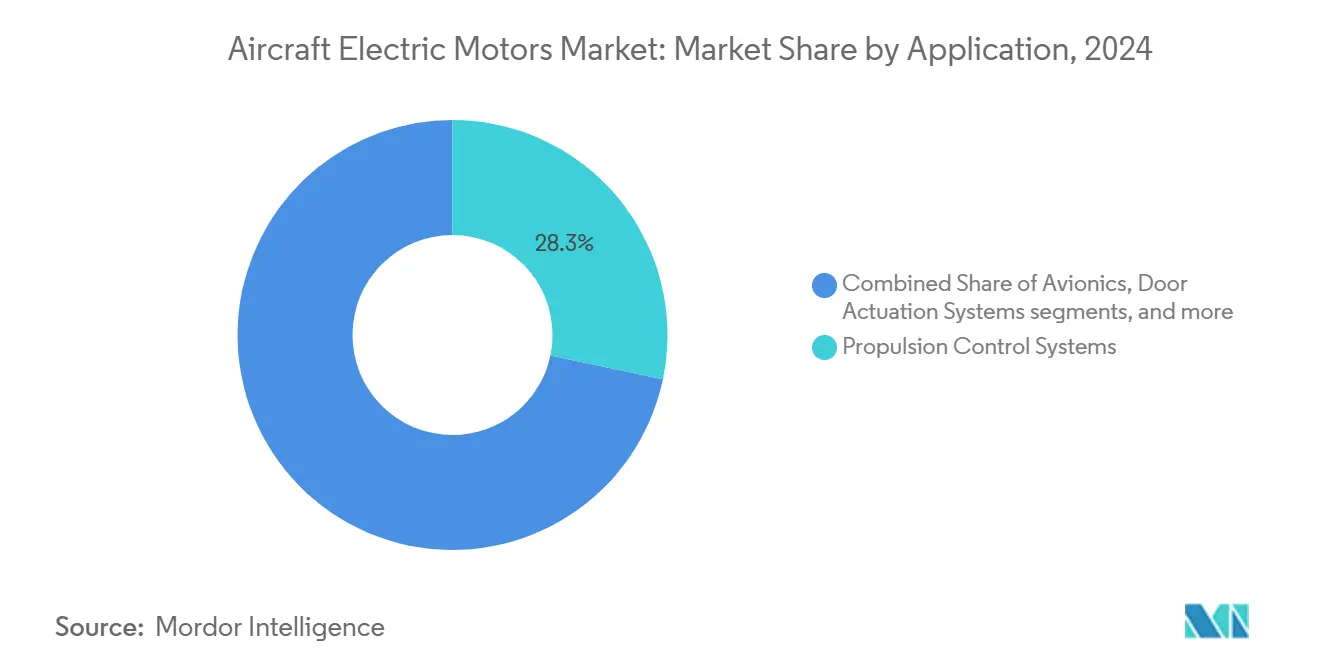

- Nach Anwendung führten Antriebssteuerungssysteme im Jahr 2024 mit einem Umsatzanteil von 28,30 %, während Avioniksysteme bis 2030 die schnellste CAGR von 9,78 % verzeichnen werden.

- Nach Endverwendung dominierten OEM-Installationen im Jahr 2024 mit einem Anteil von 67,91 %, während Nachrüstintegrationen eine CAGR von 9,65 % verzeichnen werden, da Nachrüstprogramme regulatorischen Rückenwind erhalten.

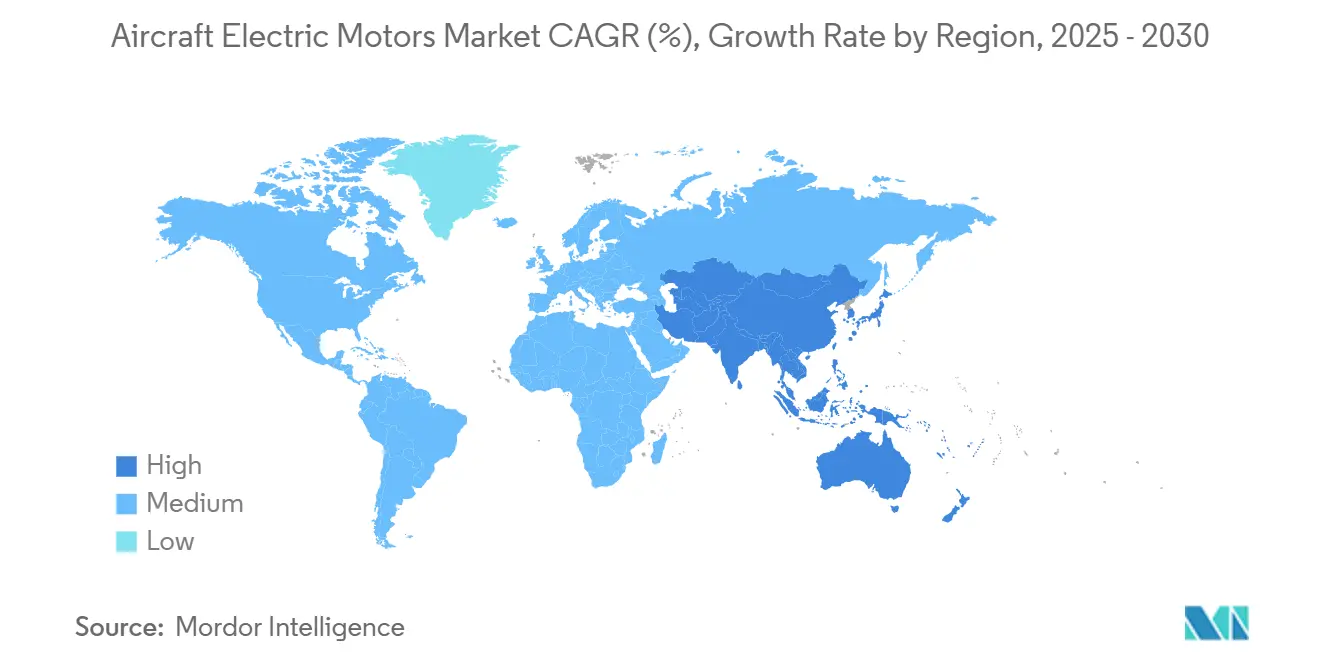

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,78 %, doch die Asien-Pazifik-Region wird bis 2030 voraussichtlich alle anderen Regionen mit einer CAGR von 9,98 % übertreffen.

Globale Trends und Erkenntnisse im Markt für Elektromotoren in der Luftfahrt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach stärker elektrifizierten und vollständig elektrischen Architekturen (MEA/AEA) | +2.1% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der UAV- und eVTOL-Flotte | +1.8% | Global, konzentriert in Nordamerika, Europa und urbanen Zentren der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Strengere CO₂/NOx-Grenzwerte und Lärmobergrenzen an Flughäfen | +1.4% | Global, mit strengster Durchsetzung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf integrierte Starter-Generator-Architekturen | +1.2% | Global, angeführt von der Zivilluftfahrt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überschüssige Axialfluss-Produktionskapazität, die vom Elektrofahrzeugbereich in die Luftfahrt migriert | +0.9% | Global, mit Kapazitätskonzentration in Europa und der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Sinkende Seltenerdmagnetintensität pro kW durch topologische Innovation | +0.7% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika, Europa und der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach stärker elektrifizierten und vollständig elektrischen Architekturen (MEA/AEA)

Flugzeughersteller migrieren weiterhin kritische Teilsysteme von Zapfluft und Hydraulik zu verteilten elektrischen Architekturen, die höhere Effizienz, reduzierten Wartungsaufwand und geringere Emissionen versprechen. Die B787 zeigt den Entwurf für den Ersatz von pneumatischem Vereisungsschutz und Kabinendruckpaketen durch Hochspannungs-Elektromaschinen, wodurch der Kraftstoffverbrauch um 30 % gesenkt und der CO₂-Ausstoß um mehr als 20 % reduziert wird. Militärprogramme folgen diesem Beispiel: Das FLRAA-Programm der US-Armee wählt einen Hochspannungs-Starter-Generator von Safran, um den steigenden Bordstrombedarf zu decken.[2]Quelle: Safran Group, "Safran von Bell ausgewählt, um elektrische Stromerzeugung bereitzustellen," safran-group.com Start-ups wie Eviation kombinieren vollständig elektrischen Antrieb mit Batterien der nächsten Generation, um Regionalstrecken zu bedienen und damit den kommerziellen Appetit auf emissionsfreien Betrieb zu beweisen. Da sich diese Architekturen verbreiten, profitiert der Markt für Elektromotoren in der Luftfahrt von einer steigenden Inhaltsquote pro Flugzeug, was Umsatz und Stücklieferungen erhöht.

Schnelle Expansion der UAV- und eVTOL-Flotte

Die urbane Luftmobilität hat sich vom Konzept zur vorkommerziellen Erprobung entwickelt, unterstützt durch harmonisierte FAA-EASA-Leitlinien, die vier Zertifizierungsstufen in Abhängigkeit von Nutzlast und Passagierzahl festlegen. Archer und Joby haben zusammen mehr als 100 Flugtests im Maßstab 1:1 absolviert, während Joby mit dem Bau von Hochraten-Produktionslinien in Kalifornien begonnen hat. Verteidigungskunden steigern gleichzeitig die Beschaffung elektrischer UAV für ISR- und Logistikmissionen, die niedrige akustische Signaturen und vereinfachte Unterstützungsstrukturen schätzen. Der Anstieg von Plattformen, die hohes Drehmoment bei niedrigen Drehzahlen erfordern, begünstigt Axialfluss- und bürstenlose Gleichstrommotoren, was die Stücknachfrage im Markt für Elektromotoren in der Luftfahrt beschleunigt und die Lieferketten unter Druck setzt, luftfahrttaugliche Zuverlässigkeit in automobilähnlichen Stückzahlen zu liefern.

Strengere CO₂/NOx-Grenzwerte und Lärmobergrenzen an Flughäfen

Die ICAO-Regel für die Inbetriebnahme ab 2031 schreibt für neue Flugzeuge eine Verbesserung des Kraftstoffverbrauchs um mindestens 10 % und eine kumulative Lärmreduzierung um 6 dB vor. Die Feinstaubregel der FAA von 2024 baut auf dieser Grundlage auf, indem sie veraltete Rauchzahlmetriken durch einen direkten NVPM-Standard ersetzt, den Gasturbinentriebwerke nur schwer erfüllen können. Gemeinschaftsgetriebene Sperrzeiten an großen Drehkreuzen verstärken den Konformitätsdruck, insbesondere für Hubschrauber und aufkommende eVTOL-Dienste. Elektromotoren emittieren von Natur aus keine lokalen Schadstoffe und erzeugen wesentlich weniger Lärm, sodass Betreiber regulatorische Schwellenwerte ohne kostspielige Triebwerksnachrüstungen einhalten können. Konformitätsanforderungen führen daher zu einer direkten Umsatzausweitung im Markt für Elektromotoren in der Luftfahrt, da Fluggesellschaften und OEMs elektrische Lösungen einführen, um ihre Streckenrechte zu erhalten.

OEM-Umstieg auf integrierte Starter-Generator-Architekturen

Die Kombination von Triebwerksstart, Stromerzeugung und Boostfunktionen in einer einzigen elektrischen Maschine reduziert Gewicht, Teileanzahl und Lebenszykluskosten. Der Starter-Generator von Safran für das FLRAA von Bell liefert eine Dauerleistung von 350 kW und widersteht dabei den rauen Vibrationsumgebungen von Drehflüglern. GE Aerospace verfolgt eine ähnliche Multifunktionalität, indem Motor-Generatoren in ein modifiziertes Turbofan-Triebwerk im Rahmen eines NASA-Vertrags integriert werden, mit dem Ziel einer 5-prozentigen Kraftstoffverbrauchsreduzierung bei Schmalrumpfflugzeugen. Integrierte Einheiten erfordern fortschrittliche Wärmepfade und Leistungselektronik, was gemeinsame Entwicklungsprogramme zwischen Motorspezialisten und Wechselrichterlieferanten fördert. Mit zunehmender Reife der Zertifizierungsbemühungen werden integrierte Starter-Generatoren eigenständige Zubehörteile ersetzen und die Durchdringung des Marktes für Elektromotoren in der Luftfahrt sowohl bei Neubauten als auch bei Nachrüstflotten ausweiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Plateau der gravimetrischen Energiedichte von Batterien | -1.9% | Global, mit besonderem Einfluss auf Langstreckenanwendungen | Langfristig (≥ 4 Jahre) |

| Qualifikations- und Zertifizierungsengpässe (DO-160, DO-178C) | -1.4% | Global, mit höchster regulatorischer Komplexität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenexposition gegenüber Nd-Fe-B-Preisschocks | -1.1% | Global, mit höchstem Einfluss in Regionen, die von der chinesischen Seltenerdverarbeitung abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Risiko des thermischen Durchgehens bei Hochdruckinstallationen in großer Höhe | -0.8% | Global, mit besonderem Augenmerk auf die Zivilluftfahrt und UAV-Betrieb in großer Höhe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Plateau der gravimetrischen Energiedichte von Batterien

Modernste Lithium-Ionen-Akkupacks liegen bei etwa 350 Wh/kg, doch Regionalflugzeuge benötigen mindestens 800 Wh/kg, um die heutigen Nutzlast-Reichweiten-Profile zu erreichen. Inkrementelle Chemiegewinne von 5–8 % jährlich bewegen die Nadel, reichen aber nicht aus, um die Lücke vor 2030 zu schließen, was rein elektrische Designs auf Kurzstrecken- oder Trainingsrollen beschränkt. Festkörperprototypen versprechen Quantensprünge, doch Fertigungsmaßstab und Validierung der Flugsicherheit bleiben ungelöst. Die Massenstrafe zwingt OEMs zu Hybridarchitekturen, die weiterhin auf konventionellen Kraftstoff angewiesen sind, was das unmittelbare Nachfragepotenzial für leistungsstarke eigenständige Elektromotoren reduziert und das kurzfristige Wachstum des Marktes für Elektromotoren in der Luftfahrt begrenzt.

Qualifikations- und Zertifizierungsengpässe (DO-160, DO-178C)

Elektromotorinstallationen sehen sich verlängerten Konformitätszyklen gegenüber, da sich die Altstandards auf Turbinentriebwerke konzentrieren. Die von der FAA auf das H500A-Modell von BETA Technologies angewandten Sonderbedingungen verdeutlichen die Intensität der zeilenweisen Gefahrenanalysen für neuartige Antriebssysteme.[3]Quelle: Federal Aviation Administration, "Sonderbedingungen: BETA Technologies Modell H500A," federalregister.gov Softwareintensive Motorsteuerungen lösen zusätzliche DO-178C-Prüfungen aus, was die Entwicklung um zwei bis drei Jahre verlängert und den Kostendruck auf Start-ups erhöht. Zertifizierungsverzögerungen verschieben daher die Umsatzrealisierung im Markt für Elektromotoren in der Luftfahrt und können risikoaverse Investoren abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Dominanz von Wechselstrom steht vor steigender Gleichstromeinführung

Wechselstrommotoren behielten den Löwenanteil, indem sie veraltete Dreiphasen-Flugzeugbusse und kritische Konstantgeschwindigkeits-Aktuierungsaufgaben bedienten. Mit 64,45 % im Jahr 2024 unterstreicht ihr Anteil an der Marktgröße für Elektromotoren in der Luftfahrt jahrzehntelange Feldzuverlässigkeit und ausgereifte Reparaturnetzwerke. Bürstenlose Synchron- und Induktionsvarianten liefern präzise Drehmomentkurven, die für primäre Flugsteuerungen und Umgebungssysteme unerlässlich sind, die in heißen Hochlagen und Kältebedingungen eine gleichbleibende Leistung erfordern. Doch die beschleunigte Hinwendung zu batteriezentrierten Antriebssträngen in eVTOL- und High-End-UAV-Flotten entfacht neues Interesse an Gleichstromsystemen.

Das Gleichstromsegment, das eine zweistellige CAGR von 10,67 % verzeichnet, profitiert von vereinfachter Verkabelung, nativer Batteriekompatibilität und einfacherer Drehzahlmodulation durch elektronische Kommutierung. Pioniere wie die ENGINeUS™-Serie von Safran demonstrieren skalierbare Module, die 850 VDC erreichen, während die ultrakompakten Einheiten von H3X eine kontinuierliche Ausgangsleistung von 12 kW/kg erzielen. Da Doppelkonversionswechselrichter die Grenzen zwischen Wechsel- und Gleichstrom verwischen, sichern sich Zulieferer, die beide Familien beherrschen, wettbewerbliche Flexibilität und stärken die langfristige Widerstandsfähigkeit des Marktes für Elektromotoren in der Luftfahrt. Dreileitungsredundanz, fehlertolerante Wicklungen und hermetische Kühlung sind universelle Differenzierungsmerkmale für beide Stromtypen.

Nach Ausgangsleistung: Mittelklassemotoren als Anker, Megawattklasse im Aufstieg

Leistungsbänder zwischen 10 und 200 kW decken den Großteil der Hilfsantriebs-, Drehflügler- und Regionalflugzeugbedarfe ab und ergeben einen Anteil von 57,91 % an der Marktgröße für Elektromotoren in der Luftfahrt im Jahr 2024. Bewährte Wärmepfade, handelsübliche Wechselrichter und standardisierte Spannungsschnittstellen vereinfachen die Integration in mehrere Flugzeugherstellerprogramme. Diese Einheiten decken Starter-Generator-Rollen, Enteisungsgebläse und Antriebsliftsysteme in verteilten Anordnungen ab.

Die Maschinen über 200 kW, obwohl kleiner in der installierten Basis, verzeichnen die steilste CAGR von 10,75 %, da Flugzeughersteller hybride elektrische Schmalrumpfflugzeuge und Frachtdrohnen anstreben. Honeywells 1-MW-Turbogenerator kombiniert Turbineneffizienz mit elektrischer Flexibilität und verankert den Antrieb für Konzepte mit neun bis neunzehn Sitzen. Tauchöl-Prallkühlung entfernt konzentrierten Wärmefluss und ermöglicht Megawatt-Skalierbarkeit ohne Verletzung luftfahrttauglicher Massenbudgets. Da thermische Grenzen zurückweichen, erweitern diese Hochleistungssegmente den Markt für Elektromotoren in der Luftfahrt und lösen neue Zulieferallianzen rund um Leistungselektronik, Kryodraht und Magnetlegierungen aus.

Nach Anwendung: Antrieb führt, Avionik im Aufschwung

Starter-Generatoren, elektrische Kompressoren und Traktionsmotoren für verteilten Antrieb erzielten 28,30 % der Umsätze von 2024, da OEMs von der Hilfselelektrifizierung zu Schubanwendungen übergingen. Hohe Zyklusbeständigkeit und beengte Gondelumgebungen erhöhen die Leistungsdichte- und Wärmeabfuhrschwellen, was Investitionen in Axialflussrotoren und Siliziumkarbid-Wechselrichter fördert. Diese Eigenschaften stellen sicher, dass der Antrieb der Eckpfeiler des Marktes für Elektromotoren in der Luftfahrt bleibt, obwohl Hilfssysteme schnell aufholen.

Avionik verzeichnet die schnellste CAGR von 9,78 %, was den branchenweiten Übergang zu Fly-by-Wire widerspiegelt, der Hydraulikleitungen zugunsten elektrisch angetriebener Kugelgewindetriebe und Drehaktuatoren aufgibt. Mehrkanalige Abstimmungslogik und Zustandsüberwachungs-Firmware gewähren fehlertolerante Integrität, während kompakte Motor-Getriebe-Patronen die Flügelkastenverpackung erleichtern. Mit steigendem Zertifizierungsvertrauen werden Fluggesellschaften Hinterkanten-Klappen und Rudersysteme nachrüsten, was die Einnahmequellen weiter diversifiziert und die Widerstandsfähigkeit innerhalb der Branche für Elektromotoren in der Luftfahrt erhöht.

Nach Flugzeugtyp: Starrflügler hält Stand, AAM beschleunigt

Kommerzielle Schmal- und Breitrumpfjets bleiben die größten Nutzer und absorbieren einen Anteil von 64,78 %, was die flottenskaligen Ersatzzyklen und Nachhaltigkeitsnachrüstungen widerspiegelt, die unter verschärften Emissionsobergrenzen erforderlich sind. Energiehungrige Bordküchen, Druckpakete und Enteisungsgeräte migrieren zu elektrischen Antrieben und erhöhen stetig den Inhalt pro Flugzeugzelle im Markt für Elektromotoren in der Luftfahrt. Parallele Verteidigungsbeschaffungskanäle für Tankflugzeuge, ISR-Plattformen und Tarnkappenbomber garantieren eine dauerhafte Grundlage auch bei zivilen Nachfrageschwankungen.

Fortgeschrittene Luftmobilität steigt jedoch als unbestrittener Wachstumschampion auf und verfolgt eine CAGR von 14,54 % bis 2030. Batteriebetriebene verteilte Antriebsarchitekturen ermöglichen Vertikalstart ohne komplexe Getriebe, sodass Start-ups die Luftraumintegration für den Punkt-zu-Punkt-Stadtverkehr neu gestalten können. Drehflügler- und Langstreckendrohnenklassen gewinnen ebenfalls an Bedeutung und nutzen elektrisches Drehmoment für geräuscharmes Schweben und effiziente Loiter-Missionen. Mit dem Erreichen von Zertifizierungsmeilensteinen fordern diese aufkommenden Vertikalmärkte die Dominanz der Starrflügler heraus und bringen neue Produktmixkomplexität in den Markt für Elektromotoren in der Luftfahrt.

Nach Endverwendung: OEM-Integration dominiert, Aftermarket erwacht

Flugzeughersteller erfassten 67,91 % der Ausgaben im Jahr 2024, da Neuentwürfe elektrischen Antrieb in die Basisanforderungen integrierten. Die enge Zusammenarbeit zwischen OEMs, Tier-1-Integratoren und Motorspezialisten rationalisiert die Zertifizierung und schafft proprietäre Lieferketten. Die frühzeitige Einbeziehung ermöglicht eine strukturelle Optimierung rund um Motormassenverteilung, Kühlkanäle und Kabelführungen und stärkt den OEM-Einfluss auf den Markt für Elektromotoren in der Luftfahrt.

Der Nachrüstschwung nimmt zu; MROs sehen elektrische Aktuierungskits vor, um alternde Hydraulikpakete bei Altflotten zu ersetzen, mit dem Ziel von Kraftstoffeinsparungen und niedrigeren Wartungskosten. Die Umrüstung von Trainingsflugzeugen durch CAE und die Übernahme des Aktuierungsarms von Safran durch Woodward deuten auf ein Aftermarket-Rennen hin, das voraussichtlich eine CAGR von 9,65 % verzeichnen wird. Mit zunehmendem Flottenalter wird sich das Gleichgewicht zwischen Linienausstattung und Nachrüstung angleichen, was Zulieferer zwingt, duale Lebenszykluskanäle zu bedienen und die Ersatzteillogistik zu stärken.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,78 % des Umsatzes, gestützt durch 886 Milliarden USD an US-Verteidigungsfinanzierung, NASA-Hybrid-Elektro-Demonstratoren und risikokapitalgestützte eVTOL-Marktführer, die gemeinsam die Technologiereife beschleunigen. Die Silicon-Valley-Cluster Kaliforniens leiten Kapital und Talente in Antriebslabore, während langjährige Luft- und Raumfahrtzentren in Washington und Connecticut die Serienfertigung sicherstellen. Regulatorische Klarheit der FAA zu Sonderklassen-Elektrotriebwerken festigt Erstmovervorteile weiter, zieht globale Flugzeughersteller zur Zertifizierung auf US-amerikanischem Boden an und stärkt das regionale Gewicht im Markt für Elektromotoren in der Luftfahrt.

Die Asien-Pazifik-Region verzeichnet die schnellste CAGR von 9,98 % aufgrund der kombinierten zivil-militärischen Beschaffung elektrischer UAV durch China, der hochpräzisen Motormetallurgie Japans und der bahnbrechenden Kohlenstoffnanoröhren-Leiter Südkoreas, die magnetfreie Designs versprechen. Wachsender Mittelklasse-Reiseverkehr, Ausbau der Flughafeninfrastruktur und staatliche Subventionen für grüne Luftfahrt konvergieren, um die lokale Nachfrage zu steigern. Indiens Luft- und Raumfahrtinitiative „Make in India” und Australiens Einsatz von Bergbaudrohnen diversifizieren den regionalen Beitrag weiter, vergrößern gemeinsam den Markt für Elektromotoren in der Luftfahrt und fordern die traditionelle westlich geprägte Ordnung heraus.

Europa bleibt durch Airbus, Rolls-Royce und Safran eine einflussreiche Säule, die jeweils Milliarden in supraleitende und wasserstoff-elektrische Demonstratoren investieren, die auf das EU-Netto-Null-Ziel 2050 ausgerichtet sind. Das harmonisierte eVTOL-Regelwerk der EASA und nationale Forschungs- und Entwicklungszuschüsse treiben eine Pipeline von Zertifizierungskampagnen voran. Strenge CO₂-Steuern und Flughafenslot-Anreize machen elektrische Nachrüstungen finanziell attraktiv und erhalten eine gesunde Nachfrage trotz makroökonomischer Gegenwind. Insgesamt sorgen geografische Dynamiken für eine ausgewogene, aber wettbewerbsintensive Wachstumslandschaft für den Markt für Elektromotoren in der Luftfahrt über den Prognosehorizont.

Wettbewerbslandschaft

Der Markt für Elektromotoren in der Luftfahrt ist mäßig fragmentiert, wobei wichtige Akteure wie Moog Inc., Safran SA und Meggitt PLC bedeutende Positionen im Markt halten. Collins hat 3 Milliarden USD für die Elektrifizierung eingeplant, und Safran hat den ersten EASA-zugelassenen Flugmotor gesichert – Leistungen, die die Markenglaubwürdigkeit bei risikoaversen OEMs stärken. Ihre Zertifizierungsstärke und ihr Aftermarket-Fußabdruck verleihen Preissetzungsmacht; dennoch gewinnen disruptive Neueinsteiger Boden, indem sie bei Leistungsdichte und Kosten innovativer sind.

H3Xs kontinuierliche Kennzahl von 12 kW/kg, YASAs leichtes 550-kW-Meisterwerk und Evolitos Doppelrotor-Axialflussmodule setzen neue technische Maßstäbe und sprechen eVTOL-Hersteller an, die Kilogramm-für-Kilowatt-Überlegenheit schätzen. Partnerschaften proliferieren: Honeywell arbeitet mit Regal Rexnord an eVTOL-Antriebsstrangkits zusammen, und Vertical Aerospace sichert Honeywell als primären Motorsteuerungslieferanten. Geistige Eigentumsstreitigkeiten um supraleitende Statoren und Kohlenstoffnanoröhren-Wicklungen zeichnen sich ab und prägen künftige Wettbewerbsbarrieren.

Die Marktkonsolidierung wird wahrscheinlich von nachhaltigem Kapitalzugang, Lieferkettenresilienz für Seltenerdsubstitute und der Navigation durch mehrstufige Zertifizierungen abhängen. Unternehmen, die skalierbare Fertigung, Felddaten-Rückkopplungsschleifen und systemweite Optimierung kombinieren, sind gut positioniert, um Marktanteile zu konsolidieren, während der Markt für Elektromotoren in der Luftfahrt zu einer hochkarätigen, innovationsgetriebenen Arena heranreift.

Marktführer in der Branche für Elektromotoren in der Luftfahrt

Moog Inc.

AMETEK Inc.

Woodward, Inc.

Meggitt PLC (Parker Hannifin Corporation)

Safran

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die US-Armee vergab an Electra einen SBIR-Vertrag (Small Business Innovation Research) über 1,9 Millionen USD zur Weiterentwicklung von hybridelektrischen Antriebsstrang-, Energie- und Antriebssystemen (HEPPS). Diese Partnerschaft wird die operativen Vorteile des hybridelektrischen Antriebs untersuchen, einschließlich reduziertem Kraftstoffbedarf, erweiterter Reichweite und verbesserter Missionsfähigkeiten für aktuelle und zukünftige Flugzeuge.

- Juni 2025: Unusual Machines Inc. unterzeichnete eine endgültige Vereinbarung zur Übernahme von Rotor Lab Pty Ltd, einem australischen Unternehmen, das auf Elektromotoren und Antriebssysteme für unbemannte Luftfahrtsysteme (UAS) spezialisiert ist. Der 7-Millionen-USD-Deal in reinen Aktien (einschließlich eines 3-Millionen-USD-Earnouts) wird die Position von UMAC im kommerziellen und militärischen Drohnenmarkt stärken.

Globaler Berichtsumfang für den Markt für Elektromotoren in der Luftfahrt

| Wechselstrommotor | Induktionsmotoren |

| Synchronmotoren | |

| Gleichstrommotor | Bürstenbehaftete Gleichstrommotoren |

| Bürstenlose Gleichstrommotoren | |

| Schrittmotoren |

| Bis zu 10 kW |

| 10 bis 200 kW |

| Über 200 kW |

| Antriebssteuerungssysteme |

| Umgebungskontrollsysteme |

| Avionik-Systeme |

| Türbetätigungssysteme |

| Fahrwerk- und Bremssysteme |

| Sonstige |

| Starrflügelflugzeug | Kommerziell | Schmalrumpfflugzeug |

| Breitrumpfflugzeug | ||

| Regionaljet | ||

| Geschäftsreiseflugzeug | ||

| Kolben- und Turbopropflugzeug | ||

| Militärisch | Kampfjet | |

| Transportflugzeug | ||

| Spezialaufgaben-Flugzeug | ||

| Drehflügler | Zivilhubschrauber | |

| Militärhubschrauber | ||

| Unbemannte Luftfahrzeuge (UAV) | ||

| Fortgeschrittene Luftmobilität (AAM) | ||

| Erstausrüster |

| Aftermarket/MRO |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Motortyp | Wechselstrommotor | Induktionsmotoren | |

| Synchronmotoren | |||

| Gleichstrommotor | Bürstenbehaftete Gleichstrommotoren | ||

| Bürstenlose Gleichstrommotoren | |||

| Schrittmotoren | |||

| Nach Ausgangsleistung | Bis zu 10 kW | ||

| 10 bis 200 kW | |||

| Über 200 kW | |||

| Nach Anwendung | Antriebssteuerungssysteme | ||

| Umgebungskontrollsysteme | |||

| Avionik-Systeme | |||

| Türbetätigungssysteme | |||

| Fahrwerk- und Bremssysteme | |||

| Sonstige | |||

| Nach Flugzeugtyp | Starrflügelflugzeug | Kommerziell | Schmalrumpfflugzeug |

| Breitrumpfflugzeug | |||

| Regionaljet | |||

| Geschäftsreiseflugzeug | |||

| Kolben- und Turbopropflugzeug | |||

| Militärisch | Kampfjet | ||

| Transportflugzeug | |||

| Spezialaufgaben-Flugzeug | |||

| Drehflügler | Zivilhubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAV) | |||

| Fortgeschrittene Luftmobilität (AAM) | |||

| Nach Endverwendung | Erstausrüster | ||

| Aftermarket/MRO | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektromotoren in der Luftfahrt im Jahr 2030 erreichen?

Die Marktgröße für Elektromotoren in der Luftfahrt erreichte im Jahr 2025 einen Wert von 10,04 Milliarden USD und wird bis 2030 voraussichtlich auf 15,17 Milliarden USD ansteigen, was einer CAGR von 8,61 % entspricht.

Welche Anwendung wird bis 2030 am schnellsten wachsen?

Avionik-Systeme werden voraussichtlich die höchste CAGR von 9,78 % verzeichnen, da Fly-by-Wire zum Standard wird.

Warum gewinnen Axialfluss-Motoren an Bedeutung?

Sie bieten außergewöhnliche Leistungs-Gewichts-Verhältnisse, mit jüngsten Rekorden wie 550 kW bei 13 kg, was eVTOL- und Hybridflugzeugbedürfnissen entgegenkommt.

Wie werden Seltenerd-Versorgungsrisiken die Zulieferer beeinflussen?

Sie fördern die Einführung von Wicklungsfeld- oder seltenerdärmeren Designs und könnten die Beschaffung bis 2027 in Richtung Regionen außerhalb Chinas verlagern.

Welche Region weist die stärksten Wachstumsaussichten auf?

Die Asien-Pazifik-Region führt mit einer prognostizierten CAGR von 9,98 %, angetrieben durch steigende Flugnachfrage und UAV-Verbreitung.

Welche Zertifizierungshürden stehen Entwicklern elektrischer Antriebssysteme bevor?

Verlängerte DO-160- und DO-178C-Konformitätszyklen verlängern Programme um zwei bis drei Jahre und erhöhen Kosten und Markteinführungszeit.

Seite zuletzt aktualisiert am: