Marktgröße und Marktanteil für Hubschraubertriebwerke

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

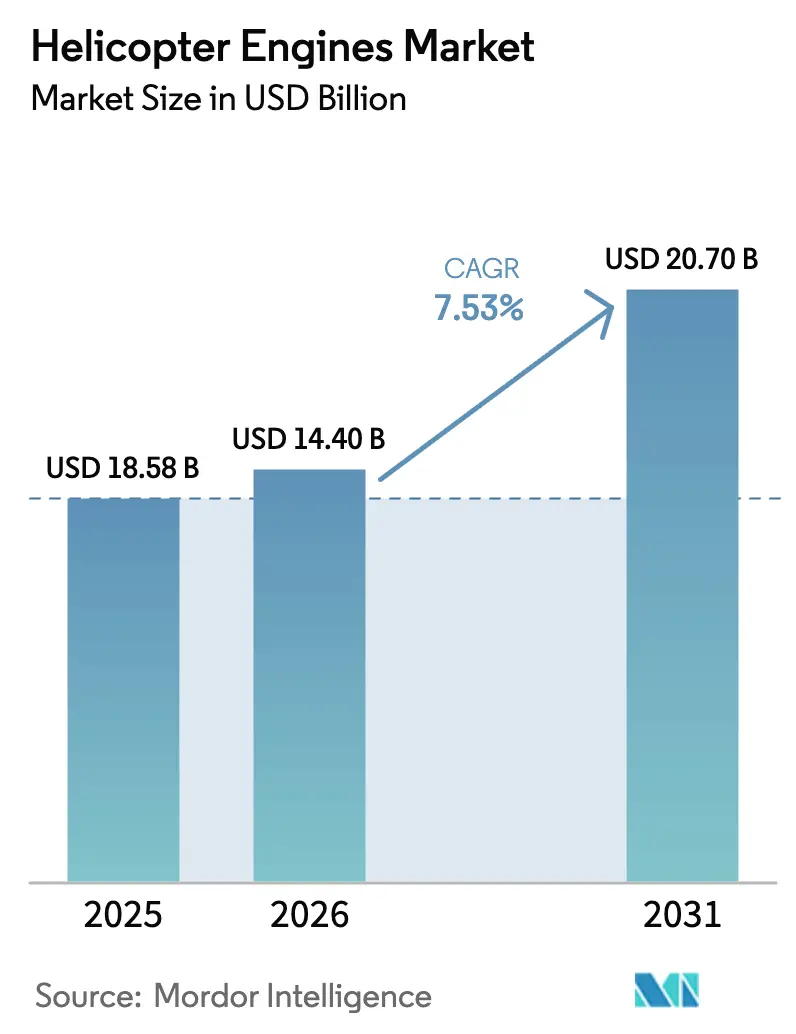

| Marktgröße (2026) | 14.40 Milliarden US-Dollar |

| Marktgröße (2031) | 20.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hubschraubertriebwerke von Mordor Intelligence

Die Marktgröße für Hubschraubertriebwerke wird voraussichtlich von 18,56 Milliarden USD im Jahr 2025 auf 19,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,68 Milliarden USD bei einer CAGR von 5,54 % über den Zeitraum 2026–2031 erreichen. Diese Expansion spiegelt eine strukturelle Verlagerung hin zu planbaren, mehrjährigen militärischen Modernisierungsprogrammen wider, die die zyklischen Schwankungen dämpfen, die einst durch kommerzielle Beschaffung verursacht wurden. Der Schwung ergibt sich auch aus einer synchronisierten Erholung der Offshore-Öl- und Gasaktivitäten, der raschen Expansion des Hubschrauber-Rettungsdienstes (HEMS) in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums sowie der zunehmenden Einführung digitaler Gesundheitsüberwachungssysteme, die die Betriebszeit verlängern und den Nachmarkt-Wert steigern.[1]Quelle: Jamie Freed, „US Army Cancels FARA Program, Reallocates $2 Billion”, Reuters, reuters.com Schwerlastmissionsprofilen, die Triebwerke über 2.000 shp erfordern, nehmen zu, während lokale Inhaltsvorschriften in Indien, China und der Türkei regionale Lieferbasen fragmentieren und einheimische Konstruktionen in den Dienst drängen. Die Widerstandsfähigkeit der Lieferkette bleibt ein wichtiger Beobachtungspunkt der Branche, wobei knappe Schmiedekapazitäten, steigende Nickellegierungspreise und ein weltweiter Mangel an zertifizierten Wartungstechnikern die Überholungszeiten verlängern und die Lebenszykluskosten erhöhen.

Wichtigste Erkenntnisse des Berichts

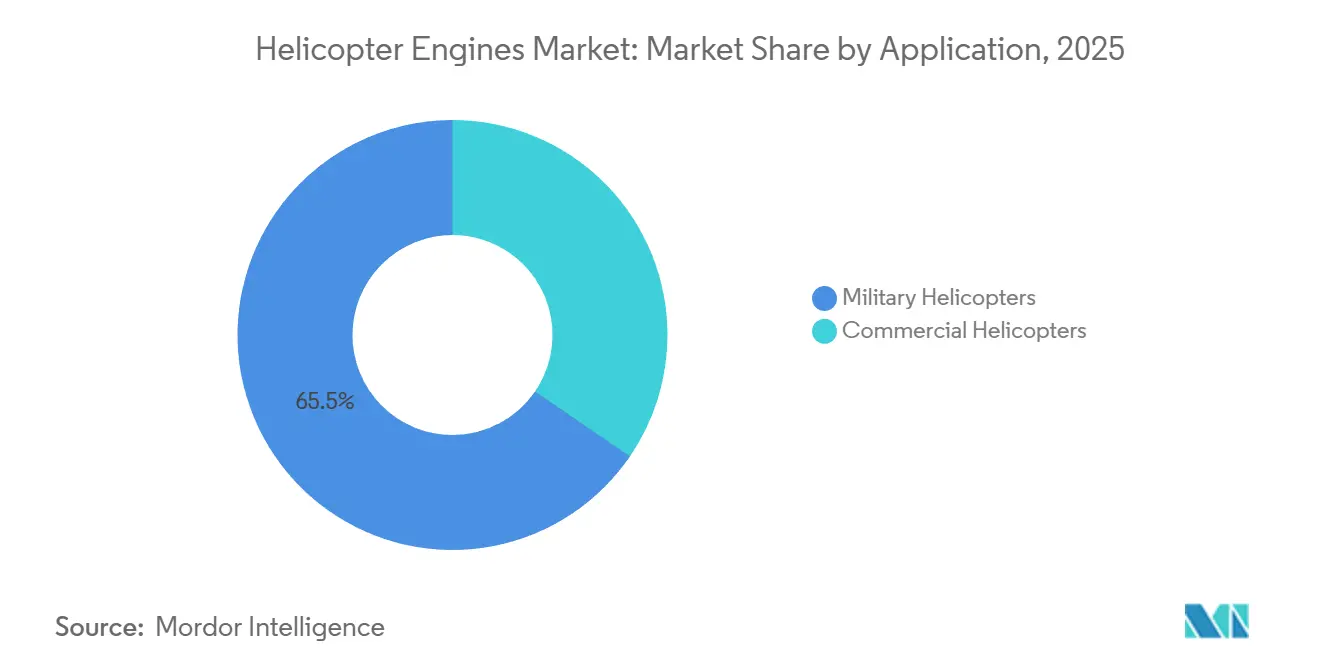

- Nach Anwendung hielten Militärhubschrauber 65,45 % der Nachfrage im Jahr 2025. Im Gegensatz dazu wird für kommerzielle Plattformen die schnellste CAGR von 8,25 % bis 2031 prognostiziert, angetrieben durch Offshore-Logistik und die Expansion von HEMS-Flotten im asiatisch-pazifischen Raum.

- Nach Triebwerkstyp erfassten Turbineneinheiten 86,71 % des Marktanteils für Hubschraubertriebwerke im Jahr 2025, während die Turbinennachfrage bis 2031 mit einer CAGR von 7,98 % beschleunigen soll, gestützt durch Leistungs-Gewichts-Vorteile, die Kolbenalternativen nahezu eliminiert haben.

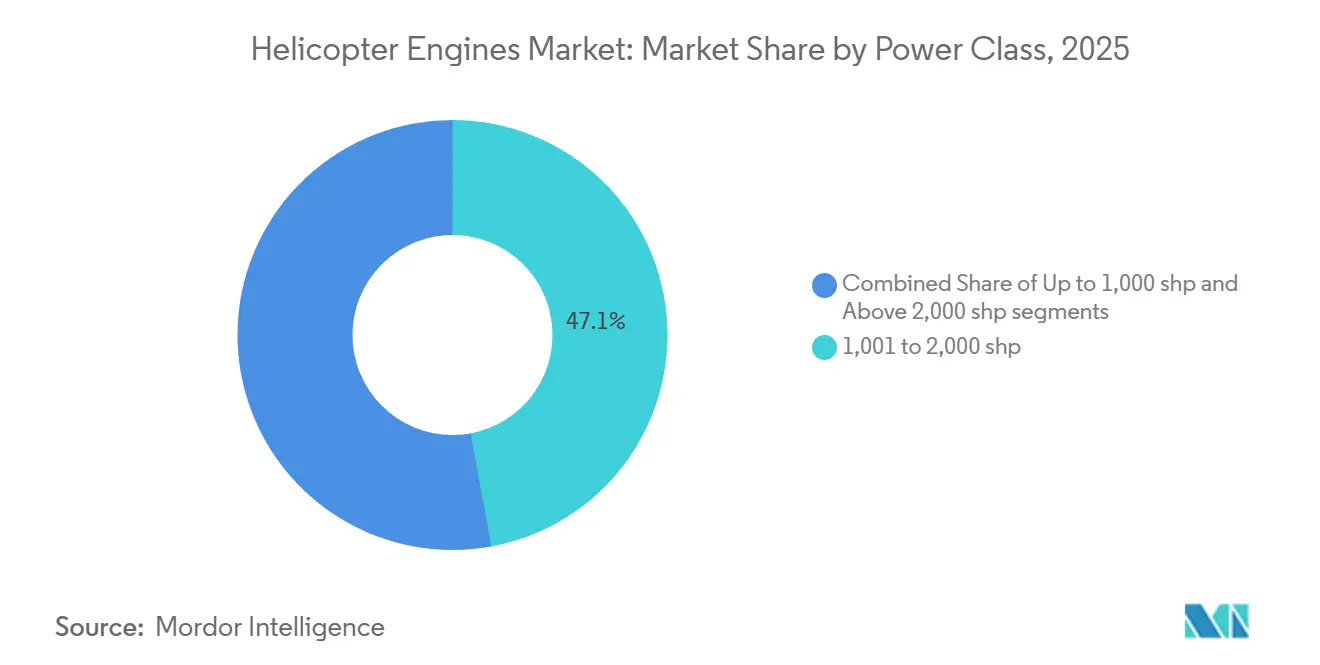

- Nach Leistungsklasse hielten Triebwerke im Bereich von 1.001–2.000 shp 47,10 % des Marktes im Jahr 2025, und Triebwerke über 2.000 shp werden voraussichtlich mit einer CAGR von 8,10 % wachsen.

- Nach Hubschraubertyp werden Mittelhubschrauber voraussichtlich das größte Segment bleiben und 43,65 % im Jahr 2025 ausmachen, aufgrund ihrer Vielseitigkeit für mehrere Rollen. Schwere Plattformen werden voraussichtlich die schnellste Wachstumsrate von 8,36 % bis 2031 verzeichnen.

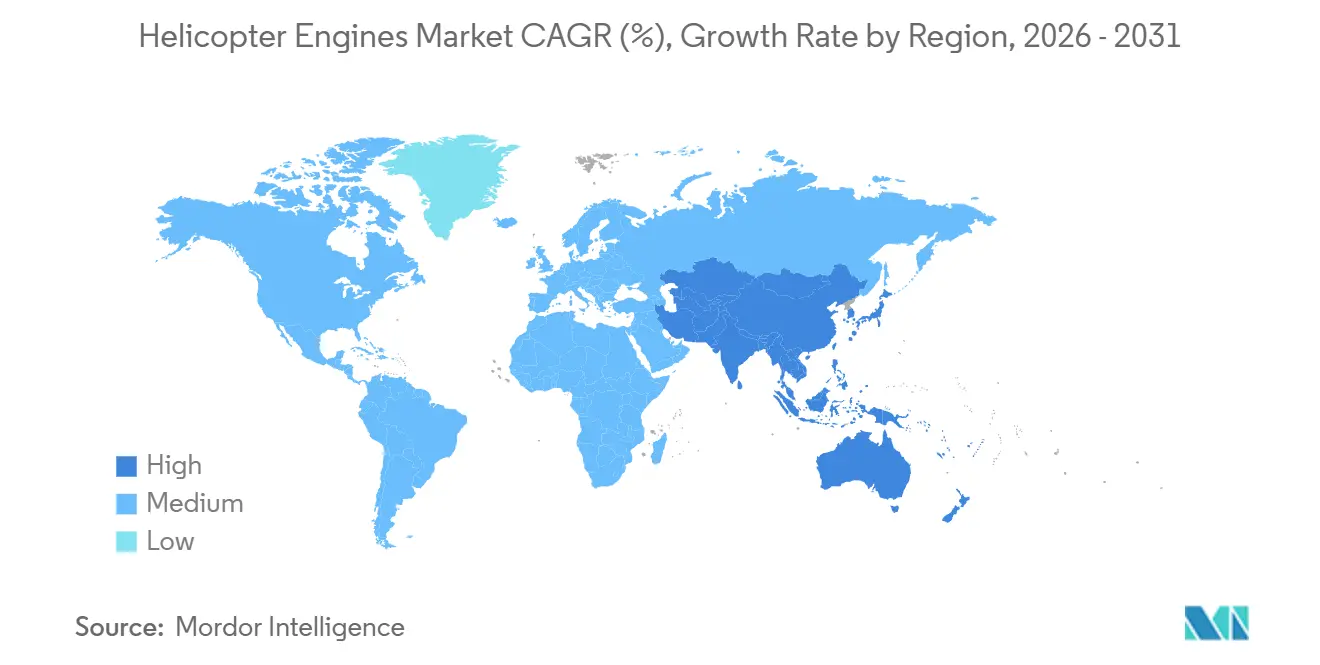

- Nach Geografie entfiel auf Nordamerika 34,50 % des Marktes für Hubschraubertriebwerke im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,80 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hubschraubertriebwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenexpansion und Schwung bei der militärischen Modernisierung | +1.8% | Nordamerika, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Erholung des Offshore-Öl- und Gassektors steigert die Nachfrage nach Schwerlasttriebwerken | +1.2% | Golf von Mexiko, Brasilien, Naher Osten, Afrika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Rettungsdienst- und Such- und Rettungshubschraubern in aufstrebenden Volkswirtschaften | +0.9% | Indien, China, Südostasien, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Einführung vorausschauender Wartung steigert den Nachmarktwert von Triebwerken | +0.7% | Weltweit, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hybrid-elektrische Turbowellen-Forschung und -Entwicklung im Zusammenhang mit dem Programm für zukünftige Vertikalheber (FVL) | +0.5% | Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltsvorschriften fördern einheimische Triebwerksprogramme | +0.6% | Indien, China, Türkei | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion und Schwung bei der militärischen Modernisierung

Flottenexpansion und Schwung bei der militärischen Modernisierung beruhen auf planbaren mehrjährigen Verteidigungsbudgets, die sporadische Käufe durch programmatische Beschaffungen ersetzen, die ganze Flotten abdecken. Die Apache-Vergabe in Höhe von 4,7 Milliarden USD im Juni 2024 und der Black-Hawk-Auftrag in Höhe von 433 Millionen USD im September 2024 sichern die GE-T700- und künftigen T901-Produktionslinien und erhalten Fachkräfte, Werkzeuge und Lieferantennetzwerke für ein weiteres Jahrzehnt. Australiens Black-Hawk-Beschaffung im Wert von 2,80 Milliarden USD, Japans UH-2-Einführung und die südkoreanische KUH-1-Surion-Produktion veranschaulichen die Präferenz des asiatisch-pazifischen Raums für bewährte Antriebsaggregate gegenüber experimentellen Architekturen. Indiens Leichter Versorgungshubschrauber (LUH) und Leichter Kampfhubschrauber (LCH), angetrieben von HALs Shakti-Derivat, werden voraussichtlich die Turbinennachfrage der Region vertiefen.

Erholung des Offshore-Öl- und Gassektors steigert die Nachfrage nach Schwerlasttriebwerken

Die Wiederbelebung der Offshore-Exploration im Golf von Mexiko, Brasiliens Vorsalzcluster und in nahöstlichen Gewässern hat die Nachfrage nach Superhalbschweren und Schwerlasthubschraubern neu entfacht, die Besatzungen und Fracht über 200-Seemeilen-Sektoren transportieren können. Als Getriebeausfälle 27 Sikorsky S-92 im Jahr 2024 am Boden hielten, suchten Betreiber nach Ersatz, der mit 2.000-shp-Safran-Aneto-Triebwerken ausgestattet war, wie dem Leonardo AW189 und dem Airbus H175, wodurch die Verfügbarkeit sank und die Leasingraten stiegen. BOEM-Berichte zeigen, dass Betreiber nun größere Kabinen bevorzugen, um die Kosten pro Sitzplatz und Meile zu senken, während Saudi Aramco und ADNOC ihre AW189-Flotten für Plattform-Shuttle-Missionen erweitert haben. Eine höhere Auslastung belastet die Wartungskapazität und steigert den Nachmarktumsatz pro Triebwerksbesuch.

Verbreitung von Rettungsdienst- und Such- und Rettungshubschraubern in aufstrebenden Volkswirtschaften

Staatlich finanzierte Notfallmedizindienste und Such- und Rettungsinitiativen (SAR) verbreiten sich im gesamten asiatisch-pazifischen Raum und gestalten die Nachfrage hin zu leichten und mittleren Turbowellenhubschraubern mit Schnellstartfähigkeiten und hoher Schwebeflugperformance um. Indiens HEMS-Pilotprojekt 2024 am AIIMS Rishikesh setzte Bell 407 ein und könnte auf 600–700 Flugzeuge skaliert werden, sobald Versicherer, Regulierungsbehörden und staatliche Gesundheitsbudgets übereinstimmen. Chinesische Planer identifizieren eine Lücke von 700 Einheiten in der Zivilflotte, um regionale Reaktionsbenchmarks zu erfüllen, was kommunale Subventionen für Airbus-H125- und AC352-Beschaffungen ankurbelt. Südkoreas erweitertes Arzthubschrauberprogramm und die Flotte des Regierungsflugdienstes Hongkong setzen den Trend fort. Die Lärmgrenzen gemäß ICAO Anhang 16 lenken Käufer zu leiseren FADEC-ausgestatteten Triebwerken.

Einführung vorausschauender Wartung steigert den Nachmarktwert von Triebwerken

Digital gestützte vorausschauende Wartung transformiert die Wirtschaftlichkeit von Hubschraubertriebwerken, indem Überholungsentscheidungen von starren Kalendern auf Echtzeit-Zustandsdaten verlagert werden. Pratt & Whitneys eFAST-Suite, eingeführt im Februar 2024, verarbeitet Gigabytes an Flugtelemetrie, reduziert den Fehlerbehebungsaufwand um 30 % und identifiziert Anomalien, bevor Komponenten ausfallen. Rolls-Royces IntelligentEngine-Plattform erstellt digitale Zwillinge, die Verschleißmuster vorhersagen, während GEs T901-FADEC kontinuierlich Vibrations- und Verbrennungsmetriken überträgt. Offshore-Transportunternehmen und HEMS-Betreiber, bei denen jede Bodenstunde den Umsatz schmälert, führen die Einführung an und zahlen Abonnementgebühren, die die OEM-Margen über den Lebenszyklus steigern. Analysen informieren auch die Bestandshaltung und reduzieren so kostspielige Eillieferungen von Ersatzteilen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Forschungs-, Entwicklungs- und Zertifizierungskosten für neue Triebwerke | -0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Beschaffungsvolatilität durch Verteidigungs- und Ölpreiszyklen | -0.9% | Naher Osten, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Globaler MRO-Fachkräftemangel verlängert die Werkstattbesuchsdauer | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Städtische Lärmgrenzen beschleunigen den Wechsel zu eVTOL-Plattformen | -0.4% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Forschungs-, Entwicklungs- und Zertifizierungskosten für neue Triebwerke

Die finanzielle Eintrittsbarriere für moderne Turbowellenprogramme ist stark gestiegen, was Herausforderer abschreckt und Innovationen bei etablierten Konglomeraten konzentriert. GEs T901 erforderte über zehn Jahre mehr als 1 Milliarde USD, einschließlich Dutzender Dauerprüfstände und Hochaltereisungskampagnen, bevor im Juli 2024 die erste Serienlieferung erfolgte. Die FAA- und EASA-Part-33-Protokolle erfordern Tausende von Stunden zyklischer Belastung, und jede Konstruktionsänderung startet den Zertifizierungsprozess neu, was Zeitpläne um Quartale verlängert.[2]Quelle: Bundesluftfahrtbehörde, „Part 33 Zertifizierungsstandards”, faa.gov Materialinflation bei nickelbasislegierungen und einkristallinen Turbinenschaufeln erhöht die Budgets und lenkt OEMs zu inkrementellen Block-Upgrades statt zu risikoreicheren Neuentwürfen, die regulatorische Hürden möglicherweise nie überwinden.

Beschaffungsvolatilität durch Verteidigungs- und Ölpreiszyklen

Hersteller von Hubschraubertriebwerken navigieren eine Auftragslandschaft, die mit geopolitischen Spannungen und Rohölbenchmarks schwankt, was die Kapazitätsplanung erschwert. Die Stornierung des Programms für zukünftige Angriffs- und Aufklärungsflugzeuge (FARA) durch die US-Armee im Mai 2024 entzog Lieferanten 2 Milliarden USD an erwartetem Turbowellenvolumen und zwang zur Umverteilung von Ingenieuren auf Upgrade-Kits und unbemannte Antriebe. Die Budgetkürzungen von Petrobras im selben Jahr verschoben Schwerlasterneuerungen für brasilianische Vorsalzoperationen, während Golfmonarchien Beschaffungen routinemäßig verschieben, wenn die Barrel-Preise sinken. Kommerzielle Offshore-Flotten spiegeln die Volatilität wider; Bohrlochzahlen können jährlich um 30 % schwanken, was Hochkonjunktur-Flaute-Werkstattbesuchszyklen schafft, die das Betriebskapital belasten und die Personalplanung in globalen MRO-Netzwerken destabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Militärische Dominanz verankert kurzfristiges Wachstum

Militärische Hubschrauberprogramme lieferten 65,45 % der Triebwerksnachfrage im Jahr 2025 und schützten den Gesamtumsatz vor dem zyklischeren kommerziellen Zyklus. Mehrjährige US-Armee-Produktionsverträge für Apaches, Black Hawks und Chinooks verankern GEs T700- und bevorstehende T901-Linien bis in die 2030er Jahre und sichern eine stabile Nachfrage nach kritischen Guss-, Schmiede- und Digitalsteuerungskomponenten. Australiens 40-Einheiten-Black-Hawk-Auftrag, zusammen mit der stetigen Beschaffung von Japans UH-2 und Südkoreas KUH-1 Surion, hält derivative T700-Varianten im kontinuierlichen Fluss. Der asiatisch-pazifische Schwung wird durch Indiens LCH- und LUH-Programme sowie Chinas Serienproduktion des Z-20 verstärkt, was einen robusten, regional diversifizierten Militärauftragsbestand schafft.

Obwohl Verteidigungsbudgets die heutigen Volumina absichern, wird die kommerzielle Nachfrage voraussichtlich mit einer jährlichen Rate von 8,25 % wachsen und ihren Beitrag zur Marktgröße für Hubschraubertriebwerke zwischen 2026 und 2031 schrittweise um 3,5 Milliarden USD erhöhen. Zertifizierungswege unterscheiden sich erheblich: Militärtriebwerke durchlaufen ballistische Toleranz-, Sandaufnahme- und Extremklimatests, die die zivilen FAA- und EASA-Part-33-Baselines übertreffen. Flottenmanager neigen daher dazu, standardisierte Triebwerksfamilien zu bevorzugen, die Truppentransport, Angriff und Ausbildungsflugzeuge umfassen, wodurch Teilebestände reduziert und die Wartung auf Feldebene vereinfacht wird. Parallel dazu erschließen kommerzielle Betreiber, die zur Offshore-Logistik und zu HEMS-Missionen zurückkehren, aufgeschobene Käufe; militärische Flotten werden jedoch bis Mitte des Jahrzehnts den installierten Basiswert dominieren.

Nach Triebwerkstyp: Turbinen zementieren Marktdominanz

Turbinen kontrollierten 86,71 % der Lieferungen im Jahr 2025 und werden jährlich um 7,98 % wachsen, angetrieben durch überlegene Leistungs-Gewichts-Verhältnisse, FADEC-gestützte Zuverlässigkeit und Heiß-Hoch-Leistung. GEs T700-Familie, das Rückgrat globaler Versorgungsflotten, überschreitet 20.000 Lieferungen, während Safrans Arriel- und Arrius-Serien über 35.000 installierte Einheiten in leichten Zivilmissionen überschreiten. Rolls-Royces M250 und RTXs PT6C/PT6T decken mittlere Leistungsklassen ab und bieten modulare Heißabschnitt-Upgrades, die die Betriebszeit verlängern. OEMs integrieren Gateways für vorausschauende Wartung in neue Modelle und ermöglichen die Echtzeitüberwachung von Vibration und Turbinengastemperatur, was Inspektionszyklen verlängert und die Nachmarktbindung bei zivilen und militärischen Betreibern stärkt.

Kolbentriebwerke bestehen nun hauptsächlich in Robinson-R22/R44-Trainern, Bausatzhubschraubern und spezialisierten Experimentalflugzeugen, die einer leichteren regulatorischen Kontrolle unterliegen. Steigende Avgas-Preise, höherer planmäßiger Wartungsaufwand und verschärfte Emissionsvorschriften verringern ihre wirtschaftliche Attraktivität gegenüber Turbowellenalternativen, die weit verfügbares Jet-A verbrennen und weniger Generalüberholungen benötigen. Da Regulierungsbehörden Kohlenstoffintensitätsziele vorantreiben, wird der Marktanteil von Kolbentriebwerken bis 2031 voraussichtlich unter 10 % sinken. GEs nächste Generation des 3.000-shp-T901, der 25 % Kraftstoffeinsparungen und 50 % mehr Leistung gegenüber dem Legacy-T700-Kern verspricht, ist typisch für Turbineninnovationen, die den Leistungsvorsprung weiter vergrößern und die langfristige Turbinendominanz zementieren.

Nach Leistungsklasse: Schwerlastsegment beschleunigt

Triebwerke im Bereich von 1.001–2.000 shp machten 47,10 % der Lieferungen im Jahr 2025 aus und trieben Klassiker wie den UH-60 Black Hawk, AW139 und H225 an. Diese Einheiten erzielen das optimale Gleichgewicht zwischen Nutzlast, Reichweite und Anschaffungskosten für militärische und kommerzielle Mehrzweckaufgaben. Kernkonstruktionen wie GEs 1.900-shp-T700-701D und Safrans 2.100-shp-Makila-2A dominieren dieses Segment und nutzen ausgereifte Lieferketten und allgegenwärtige Überholungskapazitäten. Ihr gefestigter Status sichert stetige Überholungsvolumina und macht das Segment zu einem verlässlichen Gewinnzentrum für unabhängige MRO-Anbieter und OEM-interne Serviceabteilungen.

Die Nachfrage verlagert sich nun auf Triebwerke über 2.000 shp, die bis 2031 eine CAGR von 8,10 % verzeichnen werden, da Offshore- und Verteidigungsbetreiber weniger Einsätze und längere Strecken ohne Betankung anstreben. Safrans doppelt-Aneto-betriebener AW189 und GEs 7.500-shp-GE38 am CH-53K King Stallion veranschaulichen diese Migration und bieten erweiterte Reichweite und eine externe Ladekapazität von 27.000 Pfund. Superhalbschwere kommerzielle Nutzer berichten von zweistelligen Kostensenkungen pro Sitzplatz und Meile beim Upgrade von älteren mittleren Typen, was die Ausmusterung älterer Flugzeugzellen beschleunigt. Das Engagement des US Marine Corps für 200 CH-53K allein sichert jahrzehntelange Sichtbarkeit in der Schwertriebwerksproduktion und fügt der Marktgröße für Hubschraubertriebwerke über 2.000 shp bis 2031 2,1 Milliarden USD hinzu.

Nach Hubschraubertyp: Mittlere Plattformen führen, schwere Einheiten gewinnen

Mittelhubschrauber erfassten 43,65 % der Nachfrage im Jahr 2025, da ihre Gesamtgewichtshüllen von 10 Tonnen und Reichweiten von 600–800 km Versorgungs-, Offshore- und HEMS-Missionen überbrücken. Plattformen wie der AW139, H175 und UH-60 erzielen günstige Einsatzzuverlässigkeit, Kabinenflexibilität und Beschaffungswirtschaftlichkeit und erhalten ihre Beliebtheit in zivilen und Verteidigungsportfolios. OEMs verbessern diese Flugzeugzellen kontinuierlich mit Glascockpits, fortschrittlichen Autopiloten und inkrementellen Triebwerks-Upgrades, die den spezifischen Kraftstoffverbrauch senken. Folglich bleiben die Überholungs- und Ersatzteilökosysteme der mittleren Klasse die breitesten und ermöglichen Pooling-Vereinbarungen, die die Bestandsanforderungen der Betreiber senken und die Flottenplanungspräferenz für diese Kategorie stärken.

Schwere Hubschrauber, einschließlich des CH-47 Chinook und CH-53K, werden voraussichtlich mit einer jährlichen Rate von 8,36 % wachsen, da Streitkräfte und Offshore-Konzerne Einzelhublösungen für den Transport von Übergröße-Fracht, den Einsatz von Truppen und die Durchführung von Tiefwassermissionen von bis zu 300 Kilometern anstreben. Diese Flugzeugzellen nehmen Drei-Triebwerk- oder Hochleistungs-Zweitriebwerk-Konfigurationen auf und mindern das Risiko einer Einmotorigkeit beim Transport von 7-Tonnen-Nutzlasten. Nationen, die mit Katastrophenschutz- und Expeditionslogistikszenarien konfrontiert sind, rechtfertigen ihre höheren Stückkosten zunehmend durch die Vermeidung von Betankungsstopps und die Reduzierung der Einsatzzahlen. Umgekehrt bleiben Leichthubschrauber für die Grundausbildung und die Strafverfolgung unverzichtbar, sehen sich nun aber eVTOL-Einsteigern gegenüber, die Kurzstreckenmissionen mit geringerem Schallpegel und vereinfachten elektrischen Antriebsarchitekturen erfüllen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 34,50 %, verankert durch die milliardenschweren Wiederaufbau- und Neubauprogramme der US-Armee für Apaches, Black Hawks und Chinooks, die T700- und bevorstehende T901-Produktion bis mindestens 2035 sichern. Die Erholung des Offshore-Sektors im Golf von Mexiko steigert die Nachfrage nach Superhalbschweren weiter, wobei Betreiber Aneto-betriebene AW189- und H175-Modelle einsetzen, um 200-Seemeilen-Besatzungstransfers zu optimieren. Nordamerikanische Flotten sind auch frühe Anwender vorausschauender Wartung; die weit verbreitete Installation von eFAST- und IntelligentEngine-Portalen reduziert ungeplante Entnahmen und erweitert hochmargige OEM-Serviceverträge, was die Rolle der Region als Vorreiter für die Monetarisierung des digitalen Nachmarkts stärkt.

Mit einer CAGR von 7,80 % kombiniert der asiatisch-pazifische Raum groß angelegte einheimische Programme mit schnell wachsenden zivilen Anwendungen. Chinas WZ-16-betriebene Z-20-Versorgungslinie steigert ihre monatlichen Produktionsmengen, während Indiens HAL-Shakti-Triebwerk die LUH- und LCH-Serie unterstützt, mit Plänen, bis 2030 mehrere hundert Lieferungen zu erreichen. Australiens Einführung von Black Hawks und Japans UH-2-Beschaffung erhalten die westliche Triebwerksdurchdringung und gleichen regionale Selbstversorgungsbestrebungen aus. Entstehende HEMS-Flotten in Südostasien sowie wachsende Offshore-Aktivitäten in Indonesien und Malaysia erweitern zivile Möglichkeiten. Konvergierende ICAO-konforme Lärm- und Emissionsregeln zwingen lokale OEMs zur Effizienzsteigerung und rücken digital gesteuerte Turbinen mit niedrigem spezifischen Kraftstoffverbrauch in den Fokus.

Europa verfolgt die globale Durchschnittswachstumsrate, angetrieben durch 361 Lieferungen von Airbus Helicopters im Jahr 2024 und erweiterte NATO-Budgets, die Mehrzweckfähigkeiten priorisieren.[3]Quelle: Airbus Helicopters, „Jahresbericht 2024”, airbus.com Nordsee-Energieunternehmen wechseln von älteren mittleren Typen zu H175- und AW189-Superhalbschweren, um die Kosten pro Sitzplatz und Meile in raueren, weiträumigeren Umgebungen zu senken. Die EASA verschärft weiterhin Schall- und Emissionsgrenzwerte und beschleunigt die Einführung von FADEC-ausgestatteten, leiseren Triebwerken. Die einheimische Antriebsentwicklung bleibt bescheiden; die meisten europäischen Nationen verlassen sich auf Safran Makila, Rolls-Royce M250 oder GE-Joint-Venture-Einheiten. Kollaborative Forschung und Entwicklung im Rahmen von Clean Sky untersucht jedoch hybrid-elektrische Demonstratoren, die langfristige Flottenauffrischungsstrategien informieren könnten.

Wettbewerbslandschaft

Der Markt für Hubschraubertriebwerke ist halbkonsolidiert und durch die Präsenz prominenter Akteure wie Safran, GE Aerospace, Rolls-Royce und RTX gekennzeichnet, die einen Großteil der zertifizierten Hubschrauberturbinen halten. Dies spiegelt jahrzehntelang angesammelte Flugstunden, etablierte Überholungsnetzwerke und proprietäre digitale Gesundheitsökosysteme wider. Safrans Portfolio umfasst Klassen von 650–2.500 shp, GEs T700/T901-Linien sichern US-Militärannuitäten, Rolls-Royces M250 dominiert zivile Leichtsegmente, und Pratt & Whitney Canadas PT6C/PT6T füllt die mittlere Lücke. Hohe Eintrittskosten und strenge FAA/EASA-Konformität perpetuieren Barrieren und erhalten eine erhöhte Marktkonzentration. Dennoch schaffen lokale Inhaltsvorschriften in Asien und politisch unterstützte Innovationszuschüsse Brückenköpfe für regionale Aspiranten, die die Dominanz der Platzhirsche verwässern wollen.

Das Wettbewerbsfeld verlagert sich von reinen Schubmetriken hin zur Wirtschaftlichkeit des Lebenszyklus-Services. Pratt & Whitneys eFAST und Rolls-Royces IntelligentEngine-Plattformen übertragen flugzeugerzeugte Daten in Cloud-Analysen, die den Teilekonsum vorhersagen und Wartungsfenster planen, wodurch vermeidbare Bodenstunden um bis zu 30 % reduziert werden. GE integriert ähnliche Telematik in das FADEC des T901 und verspricht engere Parameterüberwachung und schnellere Ursachenanalyse. Abonnementbasierte Dashboards, Teilverfügbarkeitsalgorithmen und Stunden-basierte Abdeckung vertiefen die Kundenbindung und leiten Gewinnpools von anfänglichen Hardwaremargen zu wiederkehrenden digitalen Diensten um, was die Art und Weise verändert, wie OEMs langfristige leistungsbasierte Logistikvereinbarungen mit zivilen und militärischen Betreibern strukturieren.

Aufstrebende Rivalen HAL, AECC und TEI nutzen staatliche Beschaffungsregeln, Technologietransferklauseln und Soft-Finanzierung, um Heimatmarktausschreibungen zu gewinnen; ihre Exportglaubwürdigkeit ist jedoch durch begrenzte FAA- oder EASA-Gegenseitigkeit und wahrgenommene Leistungsunterschiede eingeschränkt. Venture-finanzierte Disruptoren wie Joby und Archer konzentrieren sich auf eVTOL-Nischen, wo Batterie-Energiedichte und Zertifizierungswege die Massenadoption noch über kurzreichweitige städtische Korridore hinaus verzögern. Folglich bleiben Fusionen unter Platzhirschen selten; Kartellbehörden betrachten weitere Konsolidierung als Bedrohung für die bereits hohe Marktkonzentration. Die meisten strategischen Investitionen zielen daher auf hybrid-elektrische Forschung und Entwicklung, additiv gefertigte Ersatzteile und Lieferkettenresilienz statt auf direkte Übernahmen ab.

Marktführer in der Hubschraubertriebwerksbranche

Safran SA

RTX Corporation

Honeywell International Inc.

General Electric Company

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Safran Helicopter Engines, MTU Aero Engines AG und Avio Aero formalisierten eine Partnerschaft zur Entwicklung des Europäischen Triebwerks der nächsten Generation für Hubschrauber (ENGHE), eines vollständig europäischen Militärhubschrauber-Triebwerks, das bis 2040 in Dienst gestellt werden soll. Diese Initiative, die mit den Zielen des Europäischen Verteidigungsfonds übereinstimmt, stellt einen strategischen Schritt zur Stärkung der europäischen Verteidigungsautonomie dar.

- März 2025: Safran Helicopter Engines wurde von Airbus Helicopters ausgewählt, den H140-Hubschrauber mit dem Arrius-2E-Triebwerk anzutreiben, ein Schritt, der Safrans strategische Positionierung im Markt für leichte Zweimotorhubschrauber unterstreicht. Der Arrius 2E, der fortschrittliche Technologien wie einen neu gestalteten Heißabschnitt und ein Zweikanal-FADEC-System aufweist, bietet verbesserte Leistung und Zuverlässigkeit. Die Einbeziehung additiv gefertigter Komponenten, wie der HMU, steigert die Effizienz und reduziert das Gewicht.

- April 2024: Das britische Verteidigungsministerium unterzeichnete einen Vertrag im Wert von 122 Millionen GBP (155,53 Millionen USD) für sechs Airbus-H145M-Hubschrauber. Diese Hubschrauber, angetrieben von zwei Hochleistungs-Turbomeca-Arriel-2E-Turbowellentriebwerken und mit FADEC ausgestattet, werden britische Militäroperationen in Brunei und Zypern stärken. Ihre Aufgaben umfassen Dschungelausbildung, medizinische Evakuierungen, Militärübungen, Notfalleinsätze und Luftbrandbekämpfung.

Berichtsumfang des globalen Marktes für Hubschraubertriebwerke

Der Markt für Hubschraubertriebwerke umfasst die globale Industrie, die sich auf die Konstruktion, Herstellung und Wartung von Triebwerken für Drehflügelflugzeuge konzentriert. Dieser Markt umfasst hauptsächlich zwei Triebwerkstypen: Kolbentriebwerke, die häufig in Leichthubschraubern für Ausbildungs- und Privatnutzung zu finden sind, und Turbinentriebwerke, insbesondere Turbowellen, die den Markt aufgrund ihres überlegenen Leistungs-Gewichts-Verhältnisses und ihrer Zuverlässigkeit anführen.

Der Markt bedient kommerzielle und militärische Hubschrauber, die für ein breites Spektrum von Anwendungen eingesetzt werden, darunter Personentransport, Notfallmedizindienste (EMS), Aufklärung und Kampfmissionen. Wachstum und Innovation in diesem Sektor werden durch technologische Fortschritte, einschließlich hybrid-elektrischer Antriebe und Lärmreduzierung, sowie durch den Druck nach Kraftstoffeffizienz und die Einhaltung strenger Umwelt- und Betriebsstandards vorangetrieben.

Der Markt für Hubschraubertriebwerke wird auf der Grundlage von Anwendung, Triebwerkstyp, Leistungsklasse, Hubschraubertyp und Geografie analysiert. Nach Anwendung ist der Markt in Zivilhubschrauber und Militärhubschrauber segmentiert. Nach Triebwerkstyp ist der Markt in Kolbentriebwerke und Turbinentriebwerke segmentiert. Nach Leistungsklasse ist der Markt in bis zu 1.000 shp, 1.001 bis 2.000 shp und über 2.000 shp segmentiert. Nach Hubschraubertyp ist der Markt in Leicht-, Mittel- und Schwerhubschrauber segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Hubschraubertriebwerke in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Zivilhubschrauber |

| Militärhubschrauber |

| Kolbentriebwerke |

| Turbinentriebwerke |

| Bis zu 1.000 shp |

| 1.001 bis 2.000 shp |

| Über 2.000 shp |

| Leichthubschrauber |

| Mittelhubschrauber |

| Schwerhubschrauber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Zivilhubschrauber | ||

| Militärhubschrauber | |||

| Nach Triebwerkstyp | Kolbentriebwerke | ||

| Turbinentriebwerke | |||

| Nach Leistungsklasse | Bis zu 1.000 shp | ||

| 1.001 bis 2.000 shp | |||

| Über 2.000 shp | |||

| Nach Hubschraubertyp | Leichthubschrauber | ||

| Mittelhubschrauber | |||

| Schwerhubschrauber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Hubschraubertriebwerke im Jahr 2031?

Der Markt für Hubschraubertriebwerke wird bis 2031 voraussichtlich 20,70 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Hubschraubertriebwerke?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 7,80 % bis 2031 an, angetrieben durch einheimische Programme und expandierende HEMS-Flotten.

Wie dominant sind Turbinentriebwerke im Vergleich zu Kolbentypen?

Turbinen kontrollierten 86,71 % der Nachfrage im Jahr 2025 und werden sich weiter ausdehnen, da die Vorteile bei Leistungs-Gewichts-Verhältnis und digitaler Steuerung zunehmen.

Warum gewinnen Schwerlasttriebwerke Marktanteile?

Offshore-Logistik und militärische Transportmissionen erfordern höhere Nutzlast und Reichweite, was eine CAGR von 8,10 % für Triebwerke über 2.000 Wellenpferdestärken antreibt.

Wie steigern OEMs den Nachmarktumsatz?

Plattformen für vorausschauende Wartung wie eFAST und IntelligentEngine verlängern die Betriebszeit und ermöglichen Abonnementanalysen, was das Serviceeinkommen steigert.

Welche Faktoren bedrohen die Nachfrage nach Triebwerken unter 1.000 Wellenpferdestärken?

Städtische Lärmgrenzen und der Aufstieg von eVTOL-Flugzeugen lenken einige Kurzstreckenmissionen von traditionellen Leichthubschraubern weg.

Seite zuletzt aktualisiert am: