Marktgröße und Marktanteil für Flugzeugtriebwerk-Verdichter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

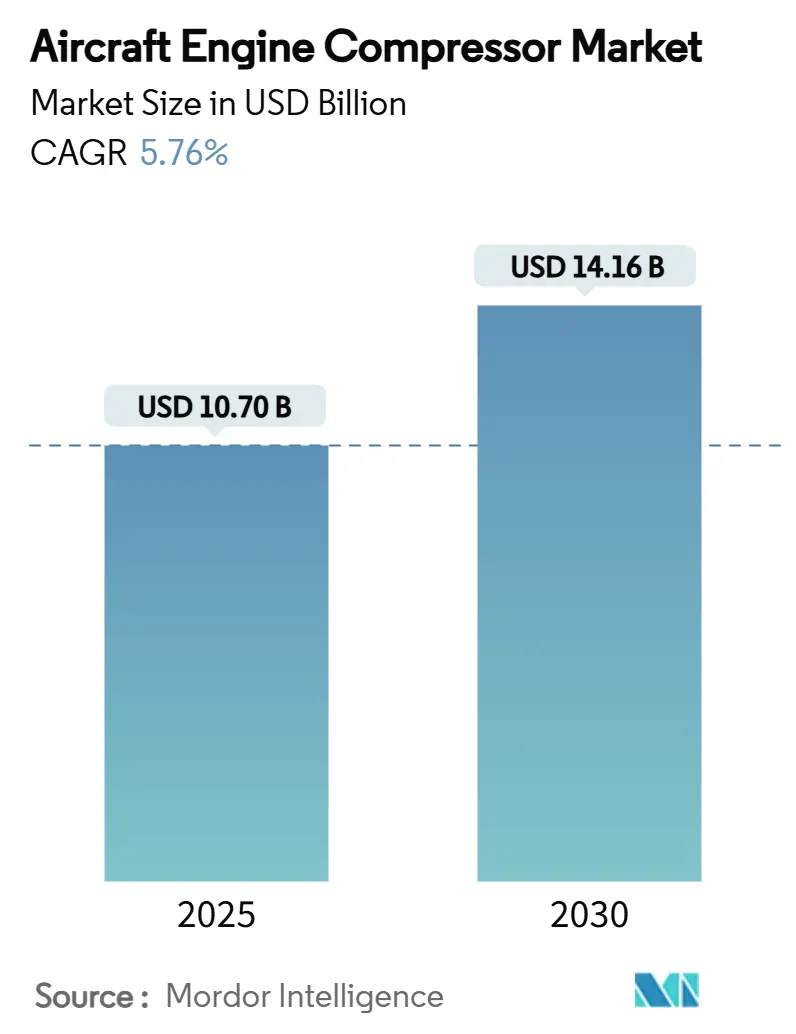

| Marktgröße (2025) | 10.70 Milliarden US-Dollar |

| Marktgröße (2030) | 14.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

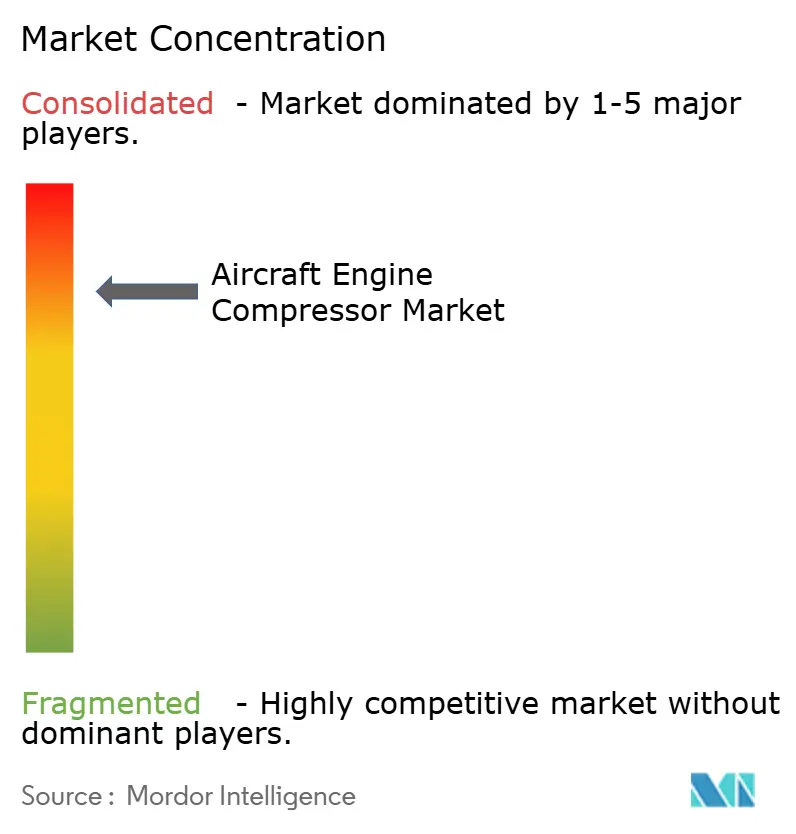

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugtriebwerk-Verdichter von Mordor Intelligence

Der Markt für Flugzeugtriebwerk-Verdichter wurde im Jahr 2025 auf 10,7 Milliarden USD geschätzt und soll bis 2030 auf 14,16 Milliarden USD anwachsen, was einem CAGR von 5,76 % entspricht. Eine robuste Ersatznachfrage nach kraftstoffeffizienten Schmalrumpfflugzeugen, umfangreiche Verteidigungsantriebsprogramme und die stetige Erholung des Langstreckenreiseverkehrs stützen gemeinsam diesen anhaltenden Wachstumspfad. Die zunehmende Abhängigkeit von Hochbypass-Axialströmungsarchitekturen, die rasche Einführung von Keramikmatrix-Verbundwerkstoffen und der breitere Einsatz additiver Reparaturverfahren straffen gemeinsam die Wertschöpfungskette rund um fortschrittliche Verdichterstufen. Der strategische Fokus auf die Diversifizierung der Titanversorgung mindert das Rohstoffrisiko, während die steigende Nutzung von nachhaltigem Flugkraftstoff den Bedarf an verschmutzungsresistenten Designs beschleunigt. Zusammen stärken diese Kräfte die langfristige Attraktivität des Marktes für Flugzeugtriebwerk-Verdichter.

Wichtigste Erkenntnisse des Berichts

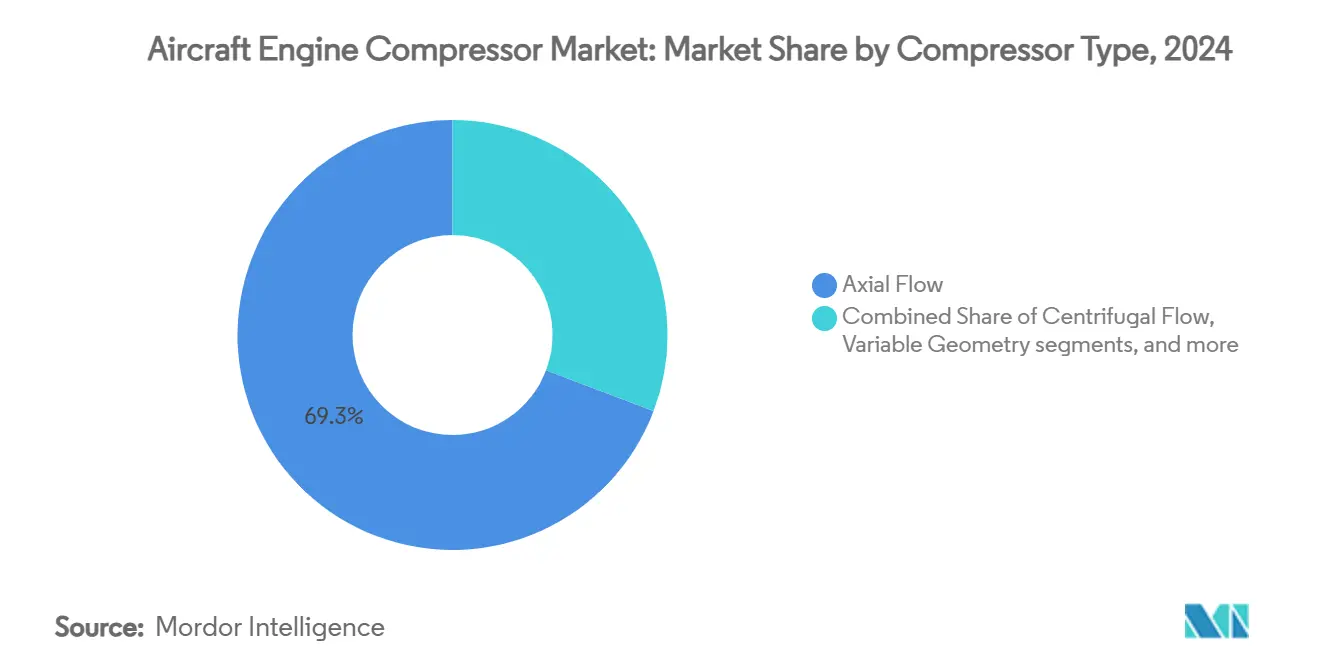

- Nach Verdichtertyp führten Axialströmungssysteme den Markt für Flugzeugtriebwerk-Verdichter an und machten 2024 einen Marktanteil von 69,25 % aus. Im Gegensatz dazu wird für Verdichter mit variabler Geometrie bis 2030 ein CAGR von 8,23 % prognostiziert.

- Nach Triebwerkstyp entfielen Turbofan-Triebwerke 2024 auf einen Anteil von 63,65 % am Markt für Flugzeugtriebwerk-Verdichter, während Turbowellen-Triebwerke mit einer Wachstumsrate von 9,38 % von 2024 bis 2030 die schnellste Entwicklung verzeichnen sollen.

- Nach Material dominierten Titanlegierungen mit einem Anteil von 55,31 % im Jahr 2024; für Verbundwerkstoffe wird zwischen 2025 und 2030 der höchste CAGR von 7,21 % erwartet.

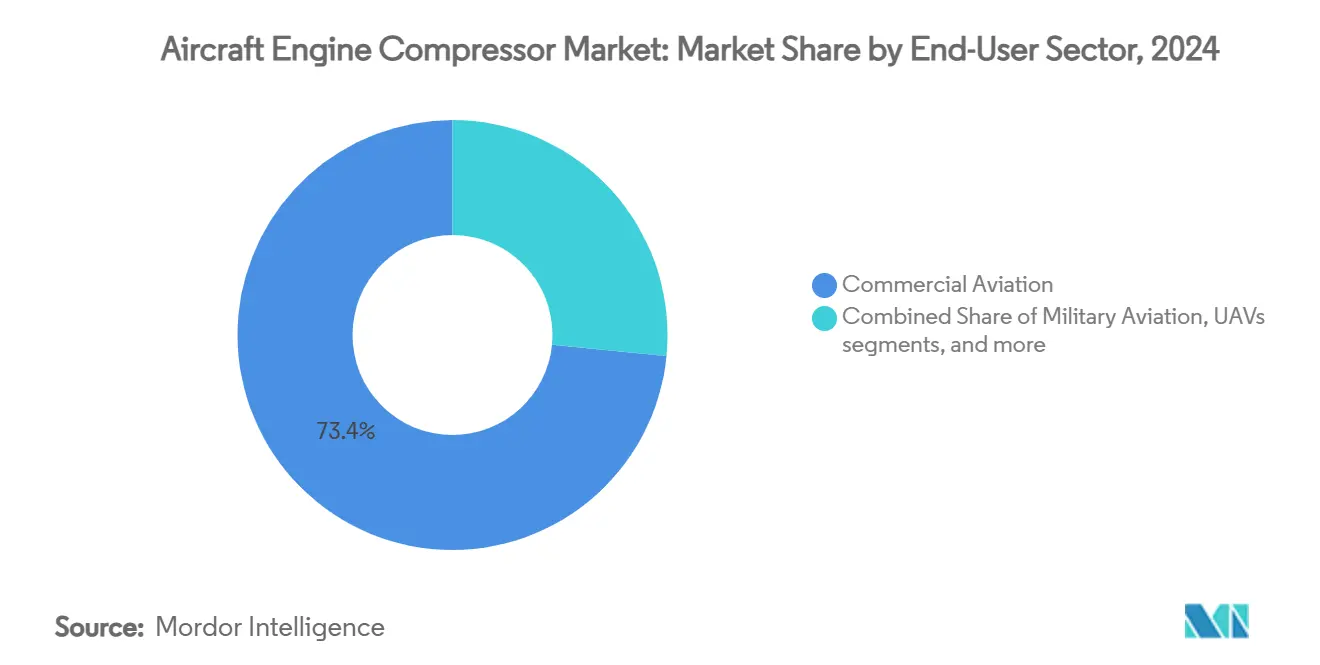

- Nach Endnutzersektor entfiel auf die kommerzielle Luftfahrt 2024 ein Anteil von 73,44 % am Markt für Flugzeugtriebwerk-Verdichter, und für unbemannte Luftfahrzeuge (UAVs) wird bis 2030 ein CAGR von 10,85 % prognostiziert.

- Nach Stufenanzahl hielten mehrstufige (3 bis 5) Konfigurationen 2024 einen Anteil von 60,21 % am Markt für Flugzeugtriebwerk-Verdichter, und für Hochstufendesigns (mehr als 5 Stufen) wird bis 2030 ein CAGR von 6,22 % prognostiziert.

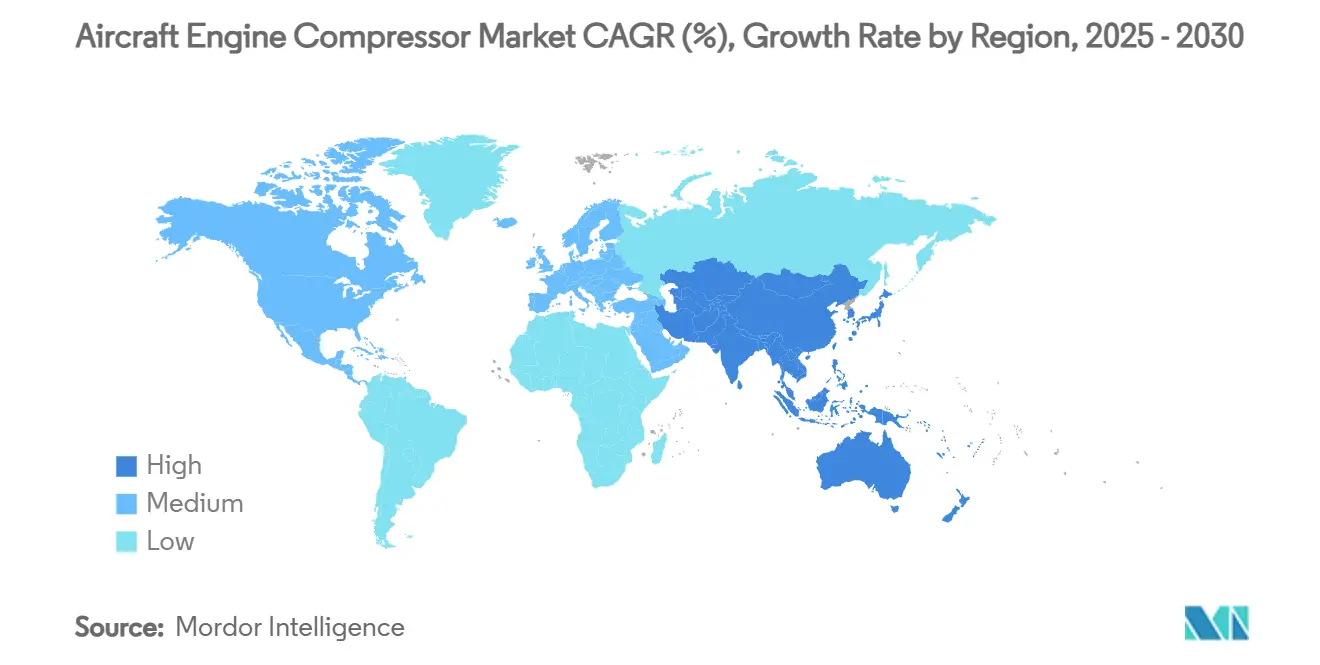

- Nach Geografie entfiel auf Nordamerika 2024 ein Anteil von 41,24 % am Markt für Flugzeugtriebwerk-Verdichter, während für den Asien-Pazifik-Raum von 2025 bis 2030 der schnellste CAGR von 6,75 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für Flugzeugtriebwerk-Verdichter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Auslieferungen kraftstoffeffizienter Schmalrumpfflugzeuge | +1.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Emissions- und Lärmvorschriften, die Verdichter-Upgrades vorantreiben | +1.2% | Global, angeführt von den Regulierungsrahmen Europas und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Wachsende Verteidigungsbeschaffung von Triebwerken der nächsten Generation für Kampfflugzeuge | +0.9% | Verteidigungsmärkte in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme des globalen Fluggastverkehrs und Flottenerneuerung | +0.8% | Global, höchstes Wachstum in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Aufkommen additiv gefertigter Blisks, die kosteneffektive Instandhaltung ermöglichen | +0.7% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Hochtemperatur-Titanmatrix-Verbundwerkstoffen, die Neugestaltungen vorantreiben | +0.6% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslieferungen kraftstoffeffizienter Schmalrumpfflugzeuge

Boeing prognostiziert zwischen 2024 und 2043 die Auslieferung von 33.380 Schmalrumpfflugzeugen, was 76 % der gesamten Nachfrage nach neuen Flugzeugen entspricht.[1]Boeing, "Boeing prognostiziert Bedarf an fast 44.000 neuen Flugzeugen bis 2043," boeing.com Jede Auslieferung trägt einen fortschrittlichen Axialströmungskern, der Bypassverhältnisse über 10:1 anhebt und die Stückwertnachfrage im Markt für Flugzeugtriebwerk-Verdichter direkt steigert. Der CFM-LEAP-Auftragsbestand übersteigt 10.000 Triebwerke, und mehr als 3.300 LEAP-betriebene Flugzeuge fliegen bereits auf kommerziellen Strecken, was die Umwandlung von Aufträgen in installierte Triebwerke belegt. Fluggesellschaften konzentrieren sich auf den Ersatz alternder Flotten statt auf die Ausweitung absoluter Sitzplatzkapazitäten und sichern sich damit mehrjährige Aufträge für effiziente Verdichterarchitekturen. Erhöhte Kerosinpreise stützen die wirtschaftliche Grundlage für 15–20 % Kraftstoffeinsparungen im Vergleich zu ausgemusterten Triebwerken. Folglich bleibt die Erneuerung von Schmalrumpfflotten bis 2030 der bedeutendste Wachstumshebel für den Markt für Flugzeugtriebwerk-Verdichter.

Strenge Emissions- und Lärmvorschriften, die Verdichter-Upgrades vorantreiben

Die globale CO2-Regelung der ICAO, die 2031 in Kraft tritt, schreibt eine 10-prozentige Reduzierung des Kraftstoffverbrauchs gegenüber den heutigen Ausgangswerten vor, wobei europäische Regulierungsbehörden bis 2050 eine Verbesserung von 35 % anstreben.[2]Europäische Kommission, "Kommission begrüßt ICAO-Einigung über neue Flugzeugstandards," europa.eu Ergänzende Lärmgrenzwerte erfordern eine Reduzierung um 6 dB für Musterzulassungen nach 2028, was die akustischen Designprioritäten auf Verdichterschaufelebene neu gestaltet. Die EPA-Partikelgrenzwerte gemäß Teil 1031 verstärken den Bedarf an saubereren und stabileren Brennkammern, die von fein abgestimmten Druckverhältnissen und effizienter Luftströmung abhängen. OEMs reagieren durch die Integration von Verstellleitschaufelsystemen und akustischen Verbundstoffauskleidungen, die gemeinsam den Druck erhöhen und gleichzeitig tonale Spitzen dämpfen. Eine erfolgreiche Einhaltung positioniert konforme Triebwerke für den globalen Vertrieb; ein Scheitern riskiert Musterzulassungssperren in Kernmärkten. Die Umweltpolitik übt daher einen strukturellen, langfristigen Sog auf die Einführung fortschrittlicher Verdichter im Markt für Flugzeugtriebwerk-Verdichter aus.

Wachsende Verteidigungsbeschaffung von Triebwerken der nächsten Generation für Kampfflugzeuge

Die US-Luftwaffe verpflichtete sich zu 3,5 Milliarden USD für Demonstratoren mit adaptivem Kreislauf von GE Aerospace und Pratt & Whitney, ein erhebliches Vertrauensvotum in die Verdichtertechnologie mit variabler Geometrie.[3]GE Aerospace, "Lernen Sie das Supermaterial kennen, das GE's Triebwerk mit adaptivem Kreislauf zu transformativer Leistung verhilft," geaerospace.com Die Prototyp-Kerne XA102/XA103 verfügen über betätigte Leitschaufeln, die Bypassverhältnisse auf Abruf variieren und Reichweitengewinne von 35 % für Kampfflugzeuge der sechsten Generation bieten. NATO-Studien fügen Hybrid-Elektro- und Wasserstoffoptionen hinzu und erweitern damit die Anforderungsprofile für Verdichterdesigns weiter. Verteidigungsministerien in Europa und im Asien-Pazifik-Raum replizieren Ausgabenmuster bei der Erneuerung ihrer Flotten und fördern die Nachfrage nach Hochdruck-Mehrstufenverdichtern, die nahtlos zwischen Überschall- und Schwebemodi drosseln können. Militärbudgets bilden daher eine stabile zweite Säule unter dem Markt für Flugzeugtriebwerk-Verdichter.

Aufkommen additiv gefertigter Blisks, die kosteneffektive Instandhaltung ermöglichen

Pratt & Whitneys gerichtete Energiedeposition reduziert die Reparaturdurchlaufzeit für Getriebeturbofans um 60 % und unterstreicht die Rolle der additiven Fertigung in der Lebenszyklusökonomie von Verdichtern. GEs 200-Millionen-USD-CMC-Campus in Alabama schafft eine vertikal integrierte Lieferkette für Siliziumkarbid-Verdichterteile. Additive Verfahren ermöglichen komplexe interne Kühlkanäle und nahezu endkonturnahe Blisks, die den bisherigen Materialverschnitt beim Kauf-zu-Flug-Verhältnis reduzieren. Schnelle Zertifizierungsfortschritte senken die Eintrittsbarrieren für mittelständische Instandhaltungsbetriebe und erweitern den Aftermarket-Fußabdruck des Marktes für Flugzeugtriebwerk-Verdichter. Frühe Anwender in Nordamerika und Europa validieren Kostenkurven und fördern eine breitere globale Verbreitung innerhalb von zwei Jahren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in den Luft- und Raumfahrt-Lieferketten für Titan und Nickel | −1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Vorlaufzeiten bei Qualifizierungsprozessen in der Luft- und Raumfahrt | −1.0% | Global, besonders für neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Verdichterverschmutzung durch Verunreinigungen aus nachhaltigem Flugkraftstoff | −0.9% | Global, zunehmend mit der Einführung von nachhaltigem Flugkraftstoff | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedrohung durch elektrifizierten Antrieb bei Kurzstreckenflugzeugen | −0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in den Luft- und Raumfahrt-Lieferketten für Titan und Nickel

Geopolitische Störungen in Osteuropa schränkten die bisherigen Titanlieferströme ein und zwangen OEMs, auf japanische, kasachische und saudi-arabische Schwammlieferanten umzuschwenken.[4]US Geological Survey, "Titan im 3. Quartal 2024," usgs.gov Die Spotpreise stiegen, während die Verfügbarkeit von Knüppeln in Luftfahrtqualität sich verknappte, was zu verlängerten Schmiedewarteschlangen für Verdichterscheiben führte. Parallele Engpässe bei vakuumgeschmolzenen Nickellegierungen schufen ein duales Metallabhängigkeitsrisiko. OEMs reagieren durch Doppelbeschaffung, größere Sicherheitsbestände und die Qualifizierung alternativer Gießereien; kurzfristige Verzögerungen bestehen jedoch weiterhin. Höhere Rohstoffkosten schlagen sich in den Stückpreisen für Verdichter nieder und dämpfen das Umsatzwachstum im Markt für Flugzeugtriebwerk-Verdichter bis 2027.

Wettbewerbsbedrohung durch elektrifizierten Antrieb bei Kurzstreckenflugzeugen

Hybrid-Elektro-Demonstratoren der Megawattklasse, die im Rahmen der NASA-GE-Zusammenarbeit entwickelt wurden, zielen auf den Einsatz bei Schmalrumpfflugzeugen Anfang der 2030er Jahre ab. ZeroAvias Auftragsbestand für Wasserstoff-Elektro-Triebwerke nähert sich 2.000 Einheiten bei großen Fluggesellschaften und signalisiert einen kommerziellen Appetit auf verdichterfreie Architekturen. Energiedichtelücken schließen eine Substitution auf Langstrecken noch aus, doch regionale Turboprop- und Pendlersegmente könnten eine schrittweise Verdrängung erleben. Verdichterhersteller müssen daher ihre Risiken durch Hybridkerne, zapfluftfreie Hilfssysteme oder neue Serviceeinnahmequellen absichern. Langfristig stellt die Elektrifizierung eine messbare, aber beherrschbare Bedrohung für den Markt für Flugzeugtriebwerk-Verdichter dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verdichtertyp: Axialströmungssysteme behaupten ihre Führungsposition

Axialströmungsverdichter hielten 2024 einen Marktanteil von 69,25 % im Markt für Flugzeugtriebwerk-Verdichter und unterstreichen damit ihre zentrale Rolle in Hochbypass-Turbofan-Triebwerken für den kommerziellen Einsatz.[5]Baker Hughes, "Axialverdichter mit hoher Luftstromeffizienz," bakerhughes.com Ihre Fähigkeit, mehrere Stufen zu stapeln und dabei die Stirnfläche gering zu halten, ermöglicht es OEMs, Druckverhältnisse über 40:1 zu erreichen, ohne den Gondelluftwiderstand zu beeinträchtigen, was sich direkt in einem geringeren Blockverbrauch für Fluggesellschaften niederschlägt. Das Wachstum des Segments wird durch schrittweise aerodynamische Verbesserungen der Schaufeln, eine breitere Einführung von Keramikmatrix-Verbundstoffummantelungen und einen Vorstoß zur automatisierten Blisk-Fräsung vorangetrieben, die die Produktionsvorlaufzeiten verkürzt. Obwohl von einer kleinen Basis ausgehend, sind Verdichter mit variabler Geometrie auf dem Weg, bis 2030 mit einem CAGR von 8,23 % zu wachsen, da Demonstratoren mit adaptivem Kreislauf in Kampfflugzeugprogramme der sechsten Generation übergehen und damit den durchschnittlichen Wert pro gelieferter Einheit erhöhen. Zentrifugal- und Mischströmungsdesigns werden weiterhin die Nischen der Hilfsstromversorgung und Regionalflugzeuge bedienen, doch ihre einstufigen Einschränkungen begrenzen die erreichbaren Druckverhältnisse und damit die Marktanteilsgewinne.

Die Marktdynamik begünstigt anhaltende Investitionen in die aerodynamische Forschung für Axialströmungsverdichter und fördert gleichzeitig selektive Wetten auf Verstellleitschaufelaktuierung für militärische und Hochaltitude-UAV-Kerne. OEMs modellieren bereits instationäre Strömungsinteraktionen im Submillimeterbereich, um Endwandverluste zu minimieren, und frühe Tests von 3D-gedruckten Einlassleitschaufeln zeigen zweistellige Effizienzsprünge bei Pumpgrenzen. Wenn diese Gewinne die Produktion erreichen, wird die dem Markt für Flugzeugtriebwerk-Verdichter zugeordnete Marktgröße für Axialströmungsplattformen ihren absoluten Umsatzvorsprung gegenüber konkurrierenden Architekturen ausweiten. Gleichzeitig werden die reifende Lieferkette für elektrisch betätigte Leitschaufelringe die Kostenbarrieren senken und es ermöglichen, dass Konzepte mit variabler Geometrie gegen Ende des Jahrzehnts in Premium-Geschäftsreiseflugzeugprogramme einfließen. Die Segmentierung nach Verdichtertyp wird sich zunehmend um ein Zweipferderennen zwischen hochvolumigen Axialkernen und wachstumsstarken, margenreichen Varianten mit variabler Geometrie drehen.

Nach Triebwerkstyp: Turbofan-Dominanz trifft auf Turbowellen-Dynamik

Turbofan-Triebwerke beherrschten 2024 mit einem Marktanteil von 63,65 % den Markt für Flugzeugtriebwerk-Verdichter, dank des umfangreichen Auftragsbestands für Schmalrumpfflugzeuge und der Ersatzwelle für Großraumflugzeuge, die nach 2027 ihren Höhepunkt erreichen soll. Jede Auslieferung eines LEAP, PW1100G-JM oder Trent XWB sichert eine mehrstufige Hochdruckverdichterbaugruppe im Wert von mehreren hunderttausend Dollar und schafft eine belastbare installierte Basis für Aftermarket-Ersatzteile. Dennoch wird für Turbowellen-Triebwerke bis 2030 ein CAGR von 9,38 % prognostiziert, angetrieben durch die globale Hubschrauber-Rekapitalisierung und das aufkommende Segment der fortgeschrittenen Luftmobilität. GEs T901 liefert beispielsweise 1.000 zusätzliche Wellenleistungs-PS innerhalb der ursprünglichen Hülle des Black Hawk und veranschaulicht, wie Materialverbesserungen und additive Kanäle Legacy-Plattformen strecken können. Die Turbojet- und Turboprop-Familien bleiben wichtig für Geschäftsreiseflugzeuge, Trainer und regionale Anwendungen, bieten jedoch keine vergleichbare aggregierte Dollarchance.

Verdichterlieferanten müssen daher zwei divergierende Nachfragekurven bedienen: hochvolumige zivile Turbofans, die Kosten pro Stufe priorisieren, und kleinere Turbowellenprogramme, die Leistungsdichte und thermische Marge in den Vordergrund stellen. Turbofan-Auftragsbestände steigen weiter: Boeing prognostiziert über 20 Jahre 33.000 Auslieferungen von Schmalrumpfflugzeugen und festigt damit einen stetigen Turbinenkernbedarf, der den Marktanteil des Marktes für Flugzeugtriebwerk-Verdichter in der kommerziellen Luftfahrt untermauert. Umgekehrt erfordern militärische und paraöffentliche Drehflüglerflotten Triebwerke, die Hybrid-Elektro-Unterstützung oder Mischungen aus nachhaltigem Flugkraftstoff aufnehmen können, was den Bedarf an maßgeschneiderten Verdichterneuentwürfen mit höheren Pumpgrenzen antreibt. Lieferanten können Einnahmeströme gegen zyklische Schwankungen in beiden Endmärkten stabilisieren, indem sie wiederkehrende zivile Volumina mit verteidigungsgetriebenen Margenvorteilen ausbalancieren. Im Prognosezeitraum wird die Diversifizierung nach Triebwerkstyp eine entscheidende Absicherung bleiben, während die Technologiegrenze stetig in Richtung adaptiver Kreislauf- und Hybridarchitekturen wandert.

Nach Material: Titanlegierungen führen, Verbundwerkstoffe gewinnen an Bedeutung

Titanlegierungen machten 2024 einen Anteil von 55,31 % am Markt für Flugzeugtriebwerk-Verdichter aus, dank ihres unübertroffenen Festigkeit-Gewicht-Verhältnisses und ihrer Korrosionsbeständigkeit bei Verdichterstufen-Temperaturen. Geopolitische Versorgungsschocks haben jedoch eine strategische Schwachstelle aufgedeckt und OEMs veranlasst, Schwammlieferanten aus Japan, Kasachstan und Saudi-Arabien als Zweitquellen zu erschließen und gleichzeitig additive Einsatzstoffe mit niedrigerem Kauf-zu-Flug-Verhältnis für Blisks zu qualifizieren. Auf der Wachstumsseite führen Keramikmatrix-Verbundwerkstoffe (CMCs) mit einem prognostizierten CAGR von 7,21 %, da sie die zulässigen Verdichteraustrittstemperaturen um 200–300 °F erhöhen und damit höhere Gesamtdruckverhältnisse ohne proportionale Kühlströmungsverluste ermöglichen. CFRP-Gehäuse und Austrittsleitschaufeln skalieren ebenfalls, wobei die automatisierte Faserplatzierung nun 28.000 Lüfter- und Verdichterschaufeln pro Jahr für das LEAP-Programm produziert. Nickelbasis-Superlegierungen und rostfreie Stähle ergänzen den Materialmix, hauptsächlich in hochbeanspruchten Scheiben und kostenempfindlichen Leichtturbinen-Modellen.

Die Verlagerung hin zu CMCs und fortschrittlichen Polymeren verändert die Wertschöpfungskette grundlegend und zieht Experten für chemische Dampfinfiltration und Wärmedämmschicht-Spezialisten an, die bisher auf heiße Turbinenabschnitte beschränkt waren. GEs 200-Millionen-USD-CMC-Hub in Alabama verkörpert diesen Wandel, indem er Faserprepreg, Weben und Endbearbeitung unter einem Dach vereint und die Vorlaufzeiten um 50 % verkürzt. Mit zunehmender Produktion sollten die Lernkurven für Verbundwerkstoffe das Kostengefälle gegenüber gewalztem Titan verringern und die adressierbare Durchdringung über Flaggschiff-Großraumkerne hinaus auf Schmalrumpfflugzeuge der nächsten Generation und UAV-Triebwerke ausweiten. Gleichzeitig wird die Titannachfrage für integral beschaufelte Rotoren und Niederdruckabschnitte stabil bleiben, wo die Sprödigkeit von CMC noch eine Einschränkung darstellt. Bis 2030 werden hybride Metall-Verbundstoff-Stufenstapel voraussichtlich zum Mainstream werden und Materiallieferanten sowie Schmiedebetrieben neue Kooperationsmöglichkeiten im Markt für Flugzeugtriebwerk-Verdichter eröffnen.

Nach Endnutzersektor: Kommerzielle Luftfahrt dominiert weiterhin, während UAVs aufsteigen

Die kommerzielle Luftfahrt generierte 2024 73,44 % der Verdichtereinnahmen, da der globale Passagierverkehr die Vor-Pandemie-Höchststände übertraf und Fluggesellschaften aggressive Flottenerneuerungsstrategien verfolgten. Jeder in Betrieb genommene LEAP oder PW1100G-JM trägt jahrzehntelange Instandhaltungsnachfrage bei und stärkt einen margenstarken Aftermarket, der an Flugstundenverträge gebunden ist. Unterdessen wird für UAV-Plattformen ein CAGR von 10,85 % prognostiziert, angetrieben durch Verteidigungsinvestitionen in Loyal-Wingman-Konzepte und zivile Logistikvorhaben. Die Zusammenarbeit von GE und Kratos bei kompakten Turbofan-Familien veranschaulicht den Antrieb, die Beschaffungskosten unter 2 Millionen USD pro Triebwerk zu senken, ohne Schub-Gewicht-Verhältnisse zu opfern. Militärische Starrflügler- und Drehflüglerflotten werden voraussichtlich einen stetigen mittleren einstelligen CAGR bieten, da Prototypen von Kampfflugzeugen der sechsten Generation und Spezialoperations-Drehflügler in die Kleinserienfertigung eintreten.

Die Segmente Geschäftsreiseflugzeuge und allgemeine Luftfahrt bleiben konjunkturempfindlich, setzen jedoch weiterhin auf zapfluftfreie Klimatisierungssysteme, die engere Verdichtertoleranzgrenzen erfordern und indirekt den Ersatzteilverbrauch pro Flugstunde steigern. Sektorübergreifend sind die Mandate für nachhaltigen Flugkraftstoff einheitlich: Alle Betreiber müssen Verschmutzungsrisiken managen, was die Nachfrage nach Filtrationsnachrüstungen und kurzintervallischen Boroskopinspektionen erhöht. Für Lieferanten ist die Marktgröße des Marktes für Flugzeugtriebwerk-Verdichter zunehmend aufgeteilt zwischen hochvolumigen, moderat wachsenden Fluggesellschaftskernen und schnell wachsenden UAV-Triebwerken mit geringem Schub, die schnelle Design-zu-Produktions-Zyklen belohnen. Die Diversifizierung des Serviceangebots – von Leistung-nach-Stunden für Fluggesellschaften bis hin zu Teilverfügbarkeitsgarantien für Drohnenflotten – wird entscheidend sein, um das spezifische Betriebsprofil jedes Sektors zu monetarisieren.

Nach Stufenanzahl: Mehrstufige Konfigurationen dominieren, Hochstufendesigns gewinnen an Tempo

Im Jahr 2024 dominierten mehrstufige Baugruppen mit 3 bis 5 Stufen den Markt für Flugzeugtriebwerk-Verdichter und sicherten sich einen bemerkenswerten Anteil von 60,21 %. Diese Baugruppen erzielen ein optimales Gleichgewicht zwischen Leistung und Fertigbarkeit und sind damit die bevorzugte Wahl für Schmalrumpf- und Regionalanwendungen. Diese Anordnungen erzielen Druckverhältnisse im unteren bis mittleren 30er-Bereich und liefern ausreichend Zapfluft für die Kabinendruckbeaufschlagung bei akzeptablem Gewicht. Die Nachfrage nach Druckverhältnissen über 50:1 treibt jedoch einen CAGR von 6,22 % bei Designs mit mehr als 5 Stufen an, insbesondere bei GE9X, Rolls-Royce UltraFan und militärischen Demonstratoren mit adaptivem Kreislauf. Jede zusätzliche Stufe erhöht die Bearbeitungsstunden und Inspektionsknoten, steigert den Stücklistenwert und generiert inkrementelle Einnahmen pro geliefertem Verdichter. Einstufige Einheiten bleiben auf Hilfsstromversorgungen und Mikroturbinen beschränkt, wo Einfachheit und Schnellstartfähigkeit Vorrang vor absoluter Effizienz haben.

Fortschritte in der präzisen elektrochemischen Bearbeitung und der robotergestützten Schaufelpolitur ermöglichen nun eine engere Spaltspaltsteuerung, sodass Designer zusätzliche Stufen stapeln können, ohne prohibitive Leckageverluste in Kauf nehmen zu müssen. Die additive Fertigung unterstützt dies weiter, indem sie serpentinenartige Kühlkanäle in Leitschaufelwände einbettet und die Metalltemperaturen im Zaum hält, während der Gesamtdruck steigt. Im Laufe der Zeit werden OEMs wahrscheinlich auf geteilte Spulenarchitekturen konvergieren, die eine kompakte dreistufige Niederdruckeinheit mit einem achtstufigen Hochdruckkern kombinieren und damit sowohl Reiseflugeffizienz als auch transiente Reaktionsziele erfüllen. Da sich Hybride verbreiten, wird der Marktanteil des Marktes für Flugzeugtriebwerk-Verdichter, der auf Hochstufenkonfigurationen entfällt, zunehmen, auch wenn mehrstufige Baugruppen weiterhin dominante Liefervolumina behalten. Lieferanten, die Hochstufen-Strömungsmodellierung und automatisierte Blisk-Endbearbeitung beherrschen, werden am besten positioniert sein, um dieses aufkommende Premium-Segment zu erschließen.

Geografische Analyse

Nordamerika behielt 2024 einen Anteil von 41,24 %, angetrieben durch US-Verteidigungsausgaben von über 800 Milliarden USD und etablierte OEM-Präsenzen. GE Aerospace wird 2025 fast 1 Milliarde USD in zusätzliche US-Fertigungskapazitäten investieren und die LEAP- und T901-Linien ausbauen, um die steigende In- und Auslandsnachfrage im Militärverkauf zu decken. Kanada fördert Hybrid-Elektro-Forschung und -Entwicklung durch gezielte Zuschüsse, während Mexikos neuer LEAP-Betrieb in Querétaro plant, bis 2030 jährlich 350 Triebwerke zu überholen.

Der Asien-Pazifik-Raum verzeichnet mit 6,75 % den schnellsten CAGR bis 2030, angeführt von über 1.000 COMAC-C919-Aufträgen und Indiens Produktionsgebundenem Anreizprogramm, das Komponenteninvestitionen von GE, Safran und Airbus anzieht. IHI hält 70 % des lokalen Strahltriebwerksanteils in Japan, und südkoreanische Tier-II-Lieferanten profitieren von „China+1”-Beschaffungsverlagerungen. Zusammen stärken diese Faktoren die Position der Region im Markt für Flugzeugtriebwerk-Verdichter.

Europa hält durch Technologieführerschaft und einheitliche Regulierung ein mittleres einstelliges Wachstum aufrecht. Die ICAO-Ausrichtung der Europäischen Kommission verankert Kraftstoffeffizienzziele, während das Safran-MTU-EURA-Gemeinschaftsunternehmen ein Turbowellen-Triebwerk der nächsten Generation für den Einsatz ab 2040 vorbereitet. Der Nahe Osten und Afrika sind bereit, von der Gründung neuer Fluggesellschaften und Titanschwaum-Erweiterungsprojekten in Saudi-Arabien zu profitieren und damit eine zunehmend größere Rolle in den Verdichter-Lieferketten zu übernehmen.

Wettbewerbslandschaft

Der Markt für Flugzeugtriebwerk-Verdichter bleibt stark konzentriert, wobei GE Aerospace, RTX Corporation, Rolls-Royce und Safran den Großteil der Auslieferungen und Aftermarket-Abrechnungen ausmachen. GEs globale MRO-Erweiterung im Wert von 1 Milliarde USD und Safrans LEAP-Netzwerkausbau im Wert von 1 Milliarde EUR (1,2 Milliarden USD) unterstreichen die Bedeutung der Lebenszyklusunterstützung.

Strategische Kooperationen prägen die Wettbewerbsposition. GE und Kratos entwickeln gemeinsam kostengünstige UAV-Triebwerke, während RTX PW2040-Kerne in JetZeros Demonstrator mit gemischtem Flügel-Rumpf-Design integriert, was die Diversifizierung in aufkommende Antriebsnischen veranschaulicht. Technologische Wettbewerbspunkte umfassen Verdichter mit adaptivem Kreislauf, Hochtemperatur-CMCs und vollständig additive Blisks.

Die Widerstandsfähigkeit der Lieferkette differenziert nun die Gewinner. Führende Akteure beziehen Titan aus mehreren Quellen, verlagern die CMC-Produktion ins Inland und lokalisieren die Bearbeitung, um geopolitischen Schocks entgegenzuwirken. Neue Marktteilnehmer wie Bharat Forge und PBS Aerospace zielen auf die UAV- und Leichtjet-Teilsegmente ab, doch Skaleneffekte und Zertifizierungshürden sichern den Vorteil der etablierten Anbieter. Insgesamt unterstützt die Wettbewerbsintensität kontinuierliche Innovation und hält die Eintrittsbarrieren für Nachzügler im Markt für Flugzeugtriebwerk-Verdichter hoch.

Branchenführer im Bereich Flugzeugtriebwerk-Verdichter

General Electric Company

RTX Corporation

Rolls-Royce plc

Safran SA

MTU Aero Engines AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GE Aerospace und Kratos erweiterten ihre Kooperationsvereinbarung zur Weiterentwicklung von Antriebstechnologien für kostengünstige unbemannte Systeme und kollaborative Kampfflugzeuge.

- März 2025: Pratt & Whitney und Collins Aerospace von RTX gingen eine Partnerschaft mit JetZero für die Triebwerksintegration in einen Demonstrator mit gemischtem Flügel-Rumpf-Design unter Verwendung von PW2040-Kernen ein.

- Februar 2025: Die US-Luftwaffe schloss detaillierte Designüberprüfungen von Triebwerksprototypen mit adaptivem Kreislauf von GE Aerospace und Pratt & Whitney im Rahmen des NGAP-Programms ab.

- Januar 2025: GE Aerospace erhielt einen Auftrag über 210 T700-Turbowellen-Triebwerke für militärische Hubschrauberflotten.

Berichtsumfang des globalen Marktes für Flugzeugtriebwerk-Verdichter

| Axialströmung |

| Zentrifugalströmung |

| Axial-Zentrifugal (Mischströmung) |

| Variable Geometrie |

| Turbofan-Triebwerke |

| Turbojet-Triebwerke |

| Turboprop-Triebwerke |

| Turbowellen-Triebwerke |

| Titanlegierungen |

| Nickelbasis-Superlegierungen |

| Verbundwerkstoffe (CFRP/TMCs) |

| Rostfreie und andere Stähle |

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Geschäftsreise- und allgemeine Luftfahrt |

| Unbemannte Luftfahrzeuge (UAVs) |

| Einstufig |

| Mehrstufig (3 bis 5) |

| Hochstufig (mehr als 5) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Verdichtertyp | Axialströmung | ||

| Zentrifugalströmung | |||

| Axial-Zentrifugal (Mischströmung) | |||

| Variable Geometrie | |||

| Triebwerkstyp | Turbofan-Triebwerke | ||

| Turbojet-Triebwerke | |||

| Turboprop-Triebwerke | |||

| Turbowellen-Triebwerke | |||

| Material | Titanlegierungen | ||

| Nickelbasis-Superlegierungen | |||

| Verbundwerkstoffe (CFRP/TMCs) | |||

| Rostfreie und andere Stähle | |||

| Endnutzersektor | Kommerzielle Luftfahrt | ||

| Militärluftfahrt | |||

| Geschäftsreise- und allgemeine Luftfahrt | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Stufenanzahl | Einstufig | ||

| Mehrstufig (3 bis 5) | |||

| Hochstufig (mehr als 5) | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugtriebwerk-Verdichter?

Die Marktgröße des Marktes für Flugzeugtriebwerk-Verdichter erreichte 2025 einen Wert von 10,7 Milliarden USD und soll bis 2030 auf 14,16 Milliarden USD wachsen, was einem CAGR von 5,76 % entspricht.

Welcher Verdichtertyp hat den größten Marktanteil?

Axialströmungsverdichter führten 2024 mit einem Anteil von 69,25 %, angetrieben durch ihren Einsatz in Hochbypass-Turbofan-Triebwerken.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird von 2025 bis 2030 der schnellste CAGR von 6,75 % prognostiziert, unterstützt durch COMAC-C919-Aufträge und Indiens Fertigungsoffensive.

Warum sind Triebwerke mit adaptivem Kreislauf für das zukünftige Wachstum wichtig?

Kerne mit adaptivem Kreislauf verwenden Verdichter mit variabler Geometrie, um Reichweitengewinne von 35 % für Kampfflugzeuge der nächsten Generation zu erzielen und damit ein neues hochwertiges Verteidigungssegment zu erschließen.

Wie wird der elektrifizierte Antrieb die Verdichternachfrage beeinflussen?

Hybrid-Elektro- und Wasserstoff-Brennstoffzellensysteme könnten nach 2030 Verdichter in einigen Kurzstreckenflugzeugen verdrängen, obwohl Langstrecken- und Militärplattformen weiterhin auf Gasturbinenverdichter angewiesen sein werden.

Welche Materialien gewinnen bei der Verdichterherstellung an Bedeutung?

Keramikmatrix-Verbundwerkstoffe expandieren mit einem CAGR von 7,21 %, da sie höheren Temperaturen standhalten und gleichzeitig das Gewicht gegenüber herkömmlichen Metalllegierungen reduzieren.

Seite zuletzt aktualisiert am: