Marktgröße und Marktanteil für Flugzeugaufbereitung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

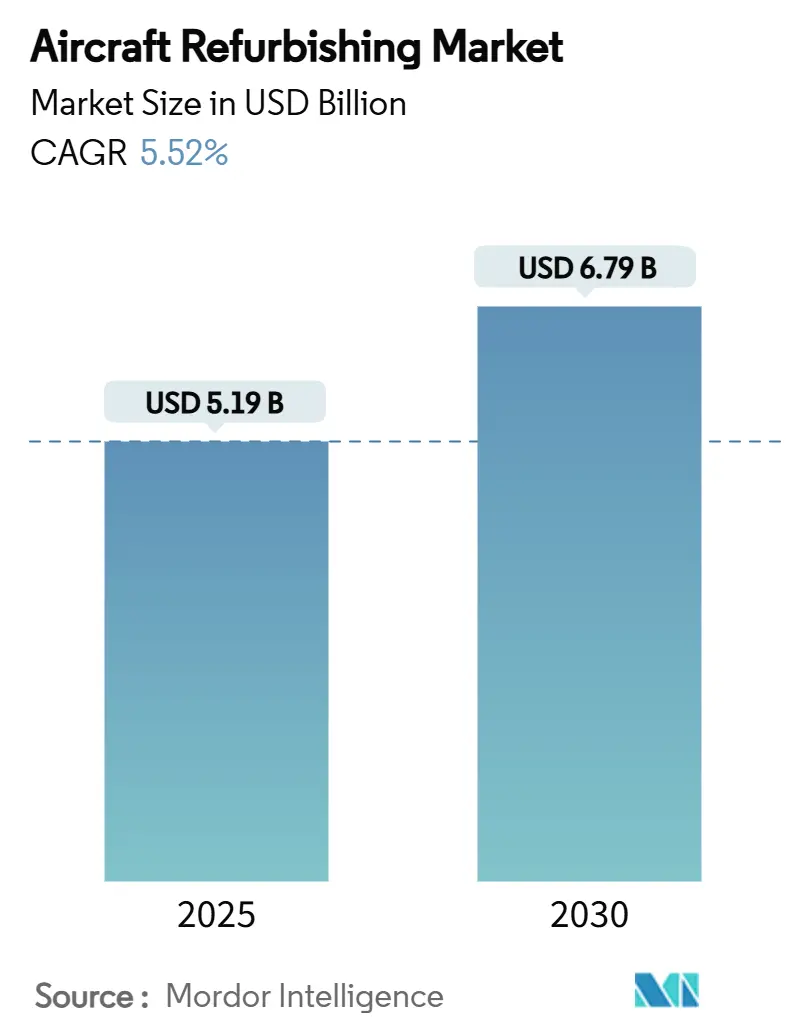

| Marktgröße (2025) | 5.19 Milliarden US-Dollar |

| Marktgröße (2030) | 6.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.52% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugaufbereitung von Mordor Intelligence

Der Markt für Flugzeugaufbereitung wird im Jahr 2025 auf 5,19 Milliarden USD geschätzt und soll bis 2030 auf 6,79 Milliarden USD anwachsen, was einem CAGR von 5,52 % entspricht. Fluggesellschaften intensivieren ihre Flottenoptimierungsstrategien, da Lieferkettenengpässe die Lieferfristen für neue Flugzeuge auf über sieben Jahre ausgedehnt haben, was Kabinen- und Systemaufrüstungen zum schnelleren Weg für Kapazitäts- und Umsatzwachstum macht. Verstärkter Wettbewerb um das Passagiererlebnis, die Nachfrage aus dem E-Commerce-Frachtbereich und verschärfte Nachhaltigkeitsvorschriften gestalten die Investitionsprioritäten gemeinsam um. Die Aufbereitung des Innenbereichs führt die Ausgaben an, da Fluggesellschaften durch die Nachrüstung von Premium-Sitzen Ertragsverbesserungen anstreben, während Außenarbeiten durch kraftstoffsparende Beschichtungstechnologien an Dynamik gewinnen. Regional behält Nordamerika die Führungsposition nach Volumen, doch die rasche Flottenexpansion im Asien-Pazifik-Raum positioniert diese Region als langfristigen Motor für Volumenwachstum. Der Wettbewerbsdruck bleibt moderat, da Zertifizierungshürden, Kapitalintensität und Fachkräftemangel den Markteintritt trotz solider Nachfragesichtbarkeit dämpfen.

Wichtigste Erkenntnisse des Berichts

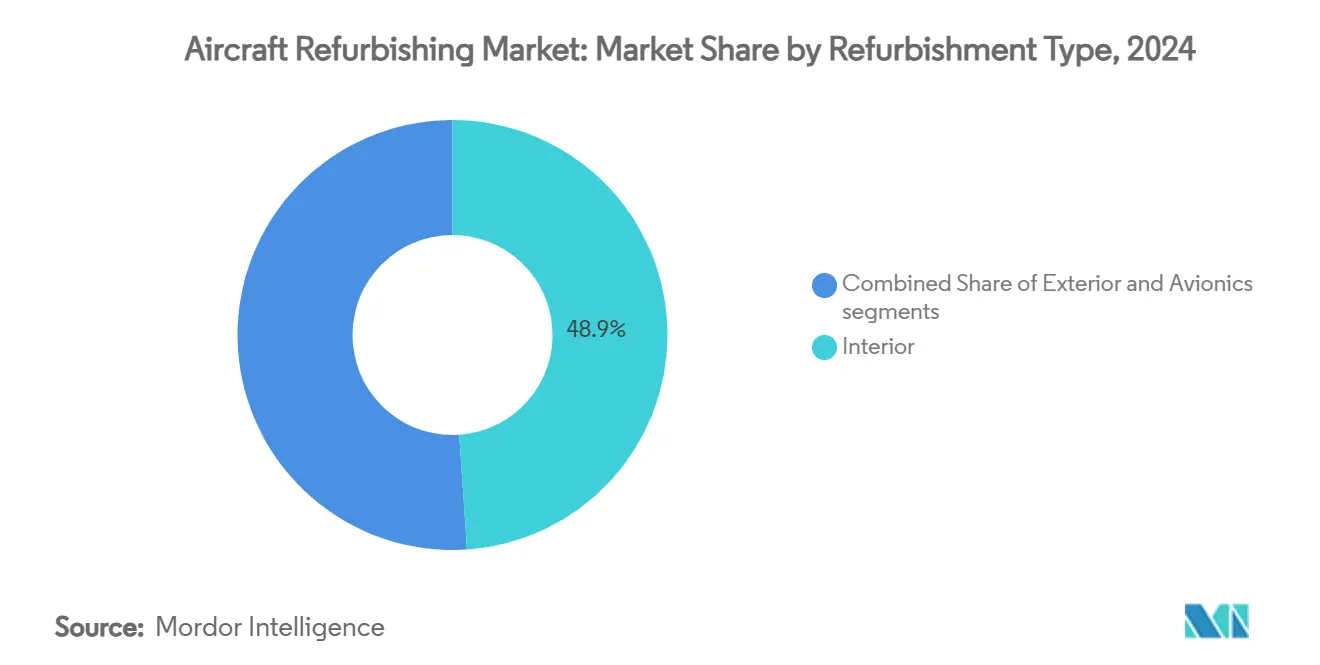

- Nach Aufbereitungstyp führte die Innenbereichsaufbereitung mit einem Marktanteil von 48,92 % im Jahr 2024; die Außenbereichsaufbereitung verzeichnet bis 2030 einen CAGR von 7,23 %.

- Nach Komponente entfielen auf Sitze im Jahr 2024 ein Anteil von 38,65 % an der Marktgröße für Flugzeugaufbereitung, während IFEC-Systeme bis 2030 voraussichtlich mit einem CAGR von 6,21 % wachsen werden.

- Nach Flugzeugtyp hielten Schmalrumpfplattformen im Jahr 2024 einen Anteil von 44,22 % am Markt für Flugzeugaufbereitung; Regionalflugzeuge verzeichneten mit 8,38 % den höchsten CAGR bis 2030.

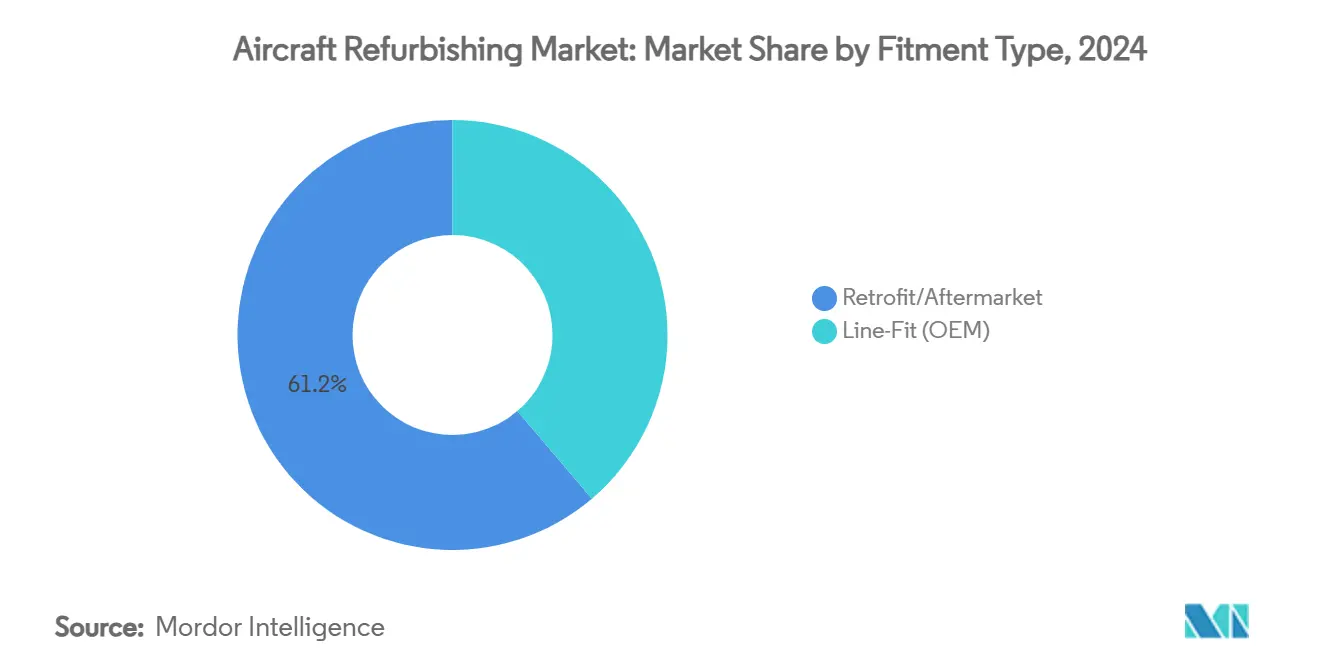

- Nach Einbautyp entfielen im Jahr 2024 61,23 % des Marktes für Flugzeugaufbereitung auf Nachrüstungsprojekte; Serienausstattungsinstallationen sollen bis 2030 mit einem CAGR von 6,95 % wachsen.

- Nach Endnutzer kontrollierten Linienfluggesellschaften im Jahr 2024 55,45 % der Marktgröße für Flugzeugaufbereitung, während Militär- und Regierungsbetreiber mit einem CAGR von 8,33 % den stärksten Anstieg verzeichneten.

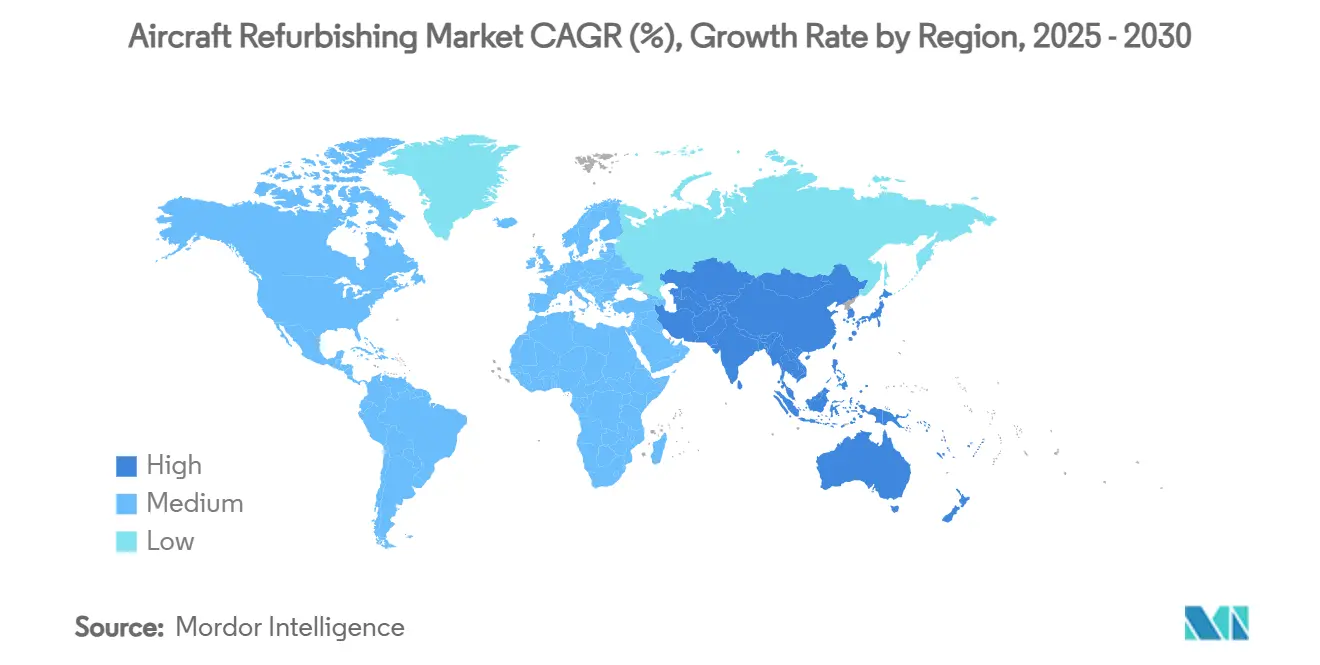

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Marktanteil von 34,51 % am Markt für Flugzeugaufbereitung; für den Asien-Pazifik-Raum wird bis 2030 ein CAGR von 5,74 % prognostiziert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Flugzeugüberholung*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Luftpassagierverkehrs treibt Aufrüstungszyklen an | +1.8% | Global – am stärksten im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce getriebene Nachfrage nach Frachtumrüstungen | +1.2% | Global – konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Monetarisierungsdruck durch Premium-Economy-Nachrüstungen | +0.9% | Nordamerika, Europa und Premium-Routen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten biobasierter Innenausstattungen | +0.7% | Europa und Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Kabinenumkonfiguration für Ultralangstrecken | +0.5% | Global – fokussiert auf große Flughafen-Drehkreuze | Mittelfristig (2–4 Jahre) |

| Neue Einnahmequellen durch Nachrüstung von Satelliten-IFEC der nächsten Generation | +0.4% | Global – angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Luftpassagierverkehrs treibt Aufrüstungszyklen an

Der internationale Verkehr hat sich auf vielen Strecken auf bis zu 95 % des Vorkrisenniveaus erholt und drängt Fluggesellschaften dazu, Kabinen zu differenzieren, ohne Kapazitäten zu reduzieren. Swiss International Air Lines stellte im Jahr 2024 jährlich 1 Milliarde CHF (1,2 Milliarden USD) für Langstreckenaufbereitungen bereit, was verdeutlicht, wie sich Aufrüstungszyklen von Wartungsereignissen zu Wettbewerbsimperativen gewandelt haben.[1]Aviation Week Network, "Swiss Preps Long-Haul Fleet For Retrofit, Will Keep A340s Flying," aviationweek.com Premium-Sitzinstallationen steigern den Ertrag und den Net Promoter Score und fördern wiederkehrende Investitionen, während die Bilanzsanierung im Gange ist. Der Trend erstreckt sich auf Netzwerk- und Billigfluggesellschaften, die das Kabinenambiente nun als Hebel zur Erschließung von Zusatzeinnahmen betrachten. Die kontinuierliche Nachrüstungsnachfrage unterstützt eine stabile Pipeline für MRO-Anbieter und trägt zur Stabilität des Marktes für Flugzeugaufbereitung über Konjunkturzyklen hinweg bei.

Durch E-Commerce getriebene Nachfrage nach Frachtumrüstungen

Das Paketvolumenwachstum hält sich im zweistelligen Bereich und erhält strukturelle Frachtkapazitätsengpässe aufrecht. Passagier-zu-Frachter-Programme (P2F) ermöglichen es Betreibern, Großraumflugzeuge mittleren Alters schnell umzuwidmen und so siebenjährige Wartezeiten auf neue Frachtflugzeuge zu vermeiden. Leasinggesellschaften in Nordamerika und Europa haben die Bestellungen für Umrüstungsslots beschleunigt und halten Hangars nahezu vollständig ausgelastet.[2]AvBuyer, "Top MRO Trends & What They Mean for BizJet Owners," avbuyer.com Die Nachfrage im Asien-Pazifik-Raum ist besonders akut, da der grenzüberschreitende E-Commerce zunimmt und Regionalflughäfen keine Großraumflugzeug-Unterflurkapazitäten besitzen. Der Markt für Flugzeugaufbereitung profitiert daher von einer zweigleisigen Nachfrage im Passagier- und Frachtinnenbereich.

Monetarisierungsdruck durch Premium-Economy-Nachrüstungen

Premium Economy erzielt im Durchschnitt 40–60 % mehr als Economy, verursacht jedoch nur moderate zusätzliche Servicekosten. Singapore Airlines genehmigte 2024 ein A350-Nachrüstungsprogramm im Wert von 1,1 Milliarden SGD (835 Millionen USD), das eine neue Vier-Klassen-Kabine einführt und das Ausmaß umsatzorientierter Aufbereitungen verdeutlicht. Die Klasse spricht kostenbewusste Geschäftsreisende und wohlhabende Freizeitreisende an, insbesondere auf Ultralangstreckensektoren. Da der Umfang der Aufbereitungsarbeiten geringer ist als bei vollständigen Business-Class-Installationen, können Fluggesellschaften Premium-Economy-Layouts flottenweit innerhalb kürzerer Ausfallzeiten einführen, was die Amortisation beschleunigt und die Dynamik des Marktes für Flugzeugaufbereitung stärkt.

Nachhaltigkeitsvorschriften zugunsten biobasierter Innenausstattungen

Regulierungsbehörden und unternehmerische CO₂-Ziele erfordern messbare Gewichts- und Lebenszyklusemissionsreduzierungen. Europäische Fluggesellschaften sind frühe Anwender, da sie sich auf bevorstehende Umweltberichterstattungsstandards vorbereiten. Die auf Flachs basierenden AeroFLAX-Paneele von Lufthansa Technik, die auf Fachmessen 2024 weithin präsentiert wurden, reduzieren die Komponentenmasse um etwa 20 % und bieten gleichzeitig Recyclingfähigkeit.[3]Runway Girl Network, "Boeing ecoDemonstrator to Test Cabin Recyclability," runwaygirlnetwork.com Fluggesellschaften können die höheren Anschaffungskosten rechtfertigen, da leichtere Kabinen zu kontinuierlichen Kraftstoffeinsparungen und niedrigeren Emissionsgebühren führen. Zulieferer, die biobasierte Harze in Standardprodukte integrieren, erzielen Preissetzungsmacht und stärken Nachhaltigkeit als dauerhaften Nachfragepfeiler im Markt für Flugzeugaufbereitung.

Hemmnisauswirkungsanalyse des Marktes für Flugzeugüberholung*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ausfallzeiten und Knappheit an MRO-Slots | −1.1% | Global – am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Kabinenentwicklung | −0.8% | Global – besonders gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verzögerungen in der Komponentenlieferkette für Aufbereitungsmaterialien | −0.6% | Global – betrifft Großraumflugzeug-Schwerwartungszentren | Kurzfristig (≤ 2 Jahre) |

| Komplexe Zertifizierungs- und Regulierungsgenehmigungsverfahren | −0.4% | Global – höchste Auswirkung auf Nachrüstungsprojekte mit mehreren Behörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ausfallzeiten und Knappheit an MRO-Slots

Die Verfügbarkeit von Flugzeugzellen ist knapp, da die Nachpandemie-Flugpläne die Auslastungsobergrenzen annähern. Große Schwerwartungsanbieter melden eine vollständige Hangarauslastung bis Mitte 2026 und zwingen Betreiber, Aufbereitungslinien bis zu 18 Monate im Voraus zu buchen. Fluggesellschaften, die optionale Aufrüstungen gegen Einnahmeflüge abwägen, verschieben häufig nicht obligatorische Projekte, was die kurzfristige Marktaufnahme im Bereich Flugzeugaufbereitung dämpft. Die Knappheit an Slots fördert auch Preissteigerungen, die margenarme Fluggesellschaften unter Druck setzen und die Auftragskonvertierung verlangsamen. Kapazitätserweiterungen sind im Gange, doch die Vorlaufzeiten für Anlagenerweiterungen und die Beschaffung von Werkzeugen deuten darauf hin, dass der Engpass über den Prognosehorizont hinaus bestehen bleibt.

Fachkräftemangel in der Kabinenentwicklung

Aufgaben wie das Laminieren von Verbundwerkstoffen, die elektrische Integration und die Einhaltung von Vorschriften erfordern zertifizierte Techniker, die mehrjährige Ausbildungspipelines benötigen. Renteneintrittswellen und pandemiebedingter Personalabbau haben die Engpässe in Nordamerika und Europa verschärft. Im Jahr 2024 eingeführte Virtual-Reality-Lehrpläne (VR) beschleunigen den Kompetenzaufbau, doch die Zeit bis zur Kompetenz beträgt zwei bis drei Jahre. Anbieter lehnen routinemäßig Arbeitsumfänge mit modernsten Materialien aufgrund von Arbeitskräftemangel ab, was trotz starker Nachfrage zu Umsatzverlusten führt. Sofern Rekrutierungs- und Qualifizierungsmaßnahmen nicht schneller skalieren, wird der Mangel an Humankapital eine Belastung für die Expansion des Marktes für Flugzeugaufbereitung bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Flugzeugüberholung

Nach Aufbereitungstyp:

Dominanz des Innenbereichs treibt die Marktentwicklung voranInnenbereichsprojekte erfassten im Jahr 2024 48,92 % des Marktanteils für Flugzeugaufbereitung, da Fluggesellschaften umsatzgenerierende Kabinenauffrischungen priorisierten. Das Segment profitiert von kürzeren Ausfallzeiten und unmittelbarem ROI durch Sitzplatzoptimierung, Premium-Sitzinstallation und die Ermöglichung von Zusatzdienstleistungen. Fluggesellschaften kanalisieren auch Nachhaltigkeitsverpflichtungen in Kabinenelemente, indem sie herkömmliche Kunststoffe durch biobasierte Verbundwerkstoffe ersetzen, das Gewicht reduzieren und die Lebenszyklusemissionen senken. Premium-Economy-Einführungen trieben die Nachfrage an, unterstützt durch verbesserte LED-Stimmungsbeleuchtung und Stromversorgungsaufrüstungen, die den Passagierkomfort verbessern. Obwohl derzeit kleiner im Wert, bilden Außenbereichsaufbereitungen mit einem CAGR von 7,23 % bis 2030 die am schnellsten wachsende Nische. Das Wachstum resultiert aus nanoskaligen Strukturfarbbeschichtungen, die das Lackgewicht auf unter 10 % des konventionellen Niveaus reduzieren, 272 kg bis 544 kg pro Flugzeug einsparen und den Kraftstoffverbrauch verbessern. Automatisierte Sprührobotik verkürzt die Durchlaufzeit weiter und behebt frühere Haftungsprobleme, die in den A350-Lackstreitigkeiten 2024 aufgezeigt wurden. Insgesamt verdeutlicht der Aufbereitungstyp-Mix eine strategische Ausrichtung auf passagierorientierte Aufrüstungen, während gleichzeitig Effizienzgewinne im Außenbereich genutzt werden – beide Säulen stärken das langfristige Wachstum des Marktes für Flugzeugaufbereitung.

Der Ausblick zeigt, dass Innenbereichsarbeitsströme die Volumenführerschaft behalten, da Flottenaltersprofile die Rückstände kontinuierlich auffüllen; Außenbereichsdienstleistungen werden jedoch prozentual stärker wachsen, da Betreiber versuchen, Kraftstoffeinsparungen angesichts steigender CO₂-Abgaben zu monetarisieren. Zulieferer, die Kabinen- und Lackierungspakete unter einheitlicher Zertifizierung bündeln können, erzielen Planungseffizienzen, die von Fluggesellschaften mit begrenzten Ausfallzeitfenstern geschätzt werden. Die Kombination aus Passagiererlebnisdruck, Nachhaltigkeitsökonomie und strengerer Emissionspolitik hält eine robuste zweistellige Nachfrage nach Beschichtungen der nächsten Generation aufrecht und gewährleistet einen ausgewogenen Beitrag zur Marktgröße für Flugzeugaufbereitung bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente:

Sitze sichern den Umsatz, während IFEC das Wachstum erfasstSitze und Polsterung machten 38,65 % des Komponentenumsatzes 2024 aus, da sie die Tarifklassensegmentierung, die Auslastungsoptimierung und den Zusatzverkauf direkt beeinflussen. Fluggesellschaften, die flottenweit Premium-Economy-Angebote einführen, installieren breitere Sitze mit integrierter Stromversorgung und Kopplung für persönliche Geräte, was den Kapitalaufwand durch eine Steigerung des Ertrags pro verfügbarem Sitzkilometer rechtfertigt. Leichte Sitzrahmen verbessern zudem die Reichweite und entsprechen den aufkommenden Emissionsanforderungen. IFEC-Systeme stellen trotz einer kleineren Basis mit einem CAGR von 6,21 % bis 2030 den Wachstumsmotor bei den Komponenten dar. Das Engagement von United Airlines im Jahr 2025, 300 Regionalflugzeuge mit Starlink nachzurüsten, unterstreicht das Ausmaß der entstehenden Rückstände. Neue Antennendesigns reduzieren das Gewicht gegenüber älterer Hardware um über 200 Pfund, was gleichzeitig Kraftstoffeinsparungen und Umsatzbeteiligungsvereinbarungen auf Basis bezahlter Konnektivität ermöglicht. Kabinenbeleuchtung, PSU-Paneele und Seitenwände wechseln zu hocheffizienten LEDs und Thermoplasten und konsolidieren die inkrementelle Nachfrage unter breiten Nachhaltigkeits- und Passagierkomfortthemen. Folglich behält die Marktgröße für Flugzeugaufbereitung im Bereich Sitze die numerische Dominanz, während IFEC die Bewertungssteigerung beschleunigt und eine komplementäre Nachfragelandschaft erzeugt.

Synergien entstehen, da Sitzzulieferer Stromversorgungs- und Konnektivitätshubs integrieren und die Grenzen zwischen Möbeln und Avionik verwischen. Modulare Architektur vereinfacht den Austausch bei Schwerwartungen und ermutigt Fluggesellschaften, Wartungsfenster mit umsatzsteigernden Technologieauffrischungen abzustimmen. Anbieter, die Sitze, IFEC und Kabinenmanagement in schlüsselfertige Kits bündeln, reduzieren den Zertifizierungsaufwand und erzielen einen höheren Wallet-Anteil, was Konsolidierungstrends im Markt für Flugzeugaufbereitung verstärkt.

Nach Flugzeugtyp:

Schmalrumpfführerschaft trifft auf RegionalflugzeugchancenSchmalrumpfflugzeuge behielten im Jahr 2024 einen Anteil von 44,22 % an der Aktivität, da die hohe Zyklusauslastung den Innenbereichsverschleiß beschleunigt und häufigere Überholungen auslöst. Standardisierte technische Dokumentation und Teilegemeinsamkeit senken die Projektkosten und unterstützen einen stetigen Durchsatz in globalen MRO-Zentren. Regionalflugzeuge hingegen stellen mit einem CAGR von 8,38 % das schnellste Wachstum dar, da Betreiber diese Flugzeuge für Punkt-zu-Punkt-Verbindungen und Charterdienstleistungen neu positionieren. Mehrere Fluggesellschaften bestellten 2024 Kabinenumrüstungskits, die 70-Sitz-Layouts in 30-Sitz-Premium- oder Frachtflugzeugkonfigurationen umwandeln, den Restwert steigern und die Flottenlebenszyklen verlängern. Großraumflugzeugaufbereitungen erzielen höhere Auftragswerte, verzeichnen jedoch aufgrund längerer Wartungsintervalle und größerer Ausfallzeitblöcke weniger jährliche Ereignisse.

Die Nachfragedynamik der Flugzeugtypensegmentierung beleuchtet unterschiedliche Investitionsauslöser: Schmalrumpfprogramme verfolgen wettbewerbsfähige Verdichtung, während Regionalflugzeugprojekte häufig Business-Class-Shuttle- oder Frachtaufgaben unterstützen. Mit der Skalierung von Ultralangstreckennetzwerken fügen Großraumflugzeug-Umkonfigurationen für Premium-Suiten und Gesellschaftsbereiche eine weitere hochmargige Arbeitstranche hinzu. Da jede Flugzeugfamilie nun einzigartigen Aufrüstungsrhythmen folgt, bleibt eine diversifizierte Kompetenz für Zulieferer unerlässlich, die ihre Präsenz im Markt für Flugzeugaufbereitung maximieren wollen.

Nach Einbautyp:

Nachrüstungsdominanz signalisiert MarktreifeNachrüstungs- und Aftermarket-Modifikationen machten im Jahr 2024 61,23 % der Marktgröße für Flugzeugaufbereitung aus, was die Präferenz der Betreiber für die Wertschöpfung aus bestehenden Flugzeugen angesichts von OEM-Produktionsengpässen widerspiegelt. Fluggesellschaften bevorzugen vorzertifizierte Nachrüstungskits, die Ausfallzeiten minimieren und eine konsistente Kabinengestaltung über gemischte Flottenalter hinweg gewährleisten. Die Serienausstattungsaktivität ist zwar kleiner, verzeichnet jedoch mit einem CAGR von 6,95 % das höchste Wachstum, da OEMs unabhängige Zentren lizenzieren, um die Lieferkapazität zu erweitern. Boeings Vereinbarung aus dem Jahr 2024, Lufthansa Technik als lizenzierten B787-Kabinenmodifikationszentrum zu benennen, veranschaulicht die OEM-unterstützte Zusammenarbeit, die Werksengineering mit der Agilität Dritter verbindet.

Hybride Liefermodelle reduzieren Zertifizierungsduplikate und senken nicht wiederkehrende Entwicklungskosten (NRE), wodurch serienausstattungsähnliche Qualität bei geplanten Schwerwartungen erreichbar wird. Das Gleichgewicht zwischen Nachrüstung und Serienausstattung spiegelt daher ein Kontinuum statt eine Dichotomie wider, wobei Modularität und digitale Zwillinge eine nahtlose Migration ermöglichen. Das Gewicht der Nachrüstung im Markt für Flugzeugaufbereitung wird bestehen bleiben, da die in Betrieb befindliche Flotte die jährliche Produktion bei weitem übersteigt; dennoch unterstreicht die überdurchschnittliche Wachstumsrate der Serienausstattung die Anerkennung von Aufbereitungseinnahmen durch OEMs und positioniert das Segment für eine langfristige Konvergenz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Linienfluggesellschaften führen, während das Militär beschleunigtLinienfluggesellschaften dominierten 2024 mit einem Anteil von 55,45 %, da die Optimierung des Sitzplatzertrags und die Markenpositionierung umfangreiche Kabinenaufrüstungen antrieben. Air Indias Programm im Wert von 400 Millionen USD zur Umgestaltung der Innenausstattung älterer Großraumflugzeuge, das im April 2025 eingeleitet wurde, ist ein typisches Beispiel für das Engagement der Fluggesellschaft zur Verbesserung des Passagiererlebnisses. Leasinggesellschaften stärken die Nachfrage der Fluggesellschaften, indem sie standardisierte Kabinenspezifikationen vorschreiben, die Übergänge zwischen Leasingnehmern beschleunigen und Vermögenswerte schützen. Militär- und Regierungsbetreiber stellen mit einem CAGR von 8,33 % die schnellste Expansion dar, da Verteidigungsministerien Missionsystemaufrüstungen und Lebensverlängerungspakete priorisieren. Lockheed Martins C-5M-Vertrag vom Juni 2025 demonstriert anhaltende Ausgaben für Avionik, strukturelle Lebensdauerverbesserungen und Innenbereichsumrüstungsfähigkeiten. Private Charter- und Bruchteileigentümerflotten suchen ebenfalls nach maßgeschneiderten Innenausstattungen, die Wohnästhetik widerspiegeln, obwohl die Volumina eine Nische bleiben. Insgesamt untermauert der vielfältige Endnutzermix die Nachfrageresilienz über Konjunkturzyklen hinweg und stärkt eine breite Kundenbasis für den Markt für Flugzeugaufbereitung.

Das Segmentprofil wird sich voraussichtlich leicht in Richtung Regierungskonten verschieben, da geopolitische Spannungen die Modernisierung von Transportflotten und die Flexibilität für mehrere Rollen vorantreiben. Der Anteil der Linienfluggesellschaften wird substanziell bleiben, da die Differenzierung durch das Kabinenerlebnis nun in der Netzwerkträgerstrategie verankert ist. Dienstleister investieren in Mehrfachbehördengenehmigungen, um unterschiedliche Regulierungsregime zu berücksichtigen, adressierbare Segmente zu erweitern und den Markt für Flugzeugaufbereitung über Geschäftsbereiche hinweg zu stabilisieren.

Geografische Analyse

Markt für Flugzeugüberholung in Nordamerika

Nordamerika erzielte 34,51 % des Umsatzes im Jahr 2024, gestützt durch ein umfangreiches Ökosystem für Wartung, Reparatur und Überholung (MRO), die Nähe zu großen OEMs und hohe Flottenauslastungsgrade. AAR Corp meldete einen Rekordumsatz von 2,3 Milliarden USD im Geschäftsjahr 2024, was einem jährlichen Anstieg von 16 % entspricht, und spiegelt den gesteigerten Durchsatz bei der Komponentenreparatur und Flugzeugzellenwartung wider. Die regulatorischen Prozesse sind ausgereift und ermöglichen eine schnelle Zertifizierung komplexer Kabinenmodifikationen, während reichlich Investitionskapital Anlagenaufrüstungen unterstützt. Allerdings sind Slot-Engpässe und Technikermangel in dieser Region am stärksten ausgeprägt, was kurzfristige Kapazitätserweiterungen dämpft und einige Betreiber dazu veranlasst, für schwere Wartungschecks auf lateinamerikanische oder asiatisch-pazifische Alternativen auszuweichen.

Markt für Flugzeugüberholung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 5,74 % bis 2030, angetrieben durch beschleunigte Flottenauslieferungen und verbesserte inländische MRO-Kapazitäten. Die A350-Umrüstungen von Singapore Airlines im Wert von 1,1 Milliarden SGD (835 Millionen USD) und Indiens prognostizierte MRO-Expansion von 50 % bis 2026 verdeutlichen den Aufwärtstrend der Region. Die Auszeichnung von HAECO als „Asia MRO of the Year – Engine” im Jahr 2025 veranschaulicht die wachsende technische Kompetenz und unterstreicht die Bedeutung von Hongkong und dem chinesischen Festland als Modifikationszentren. Wettbewerbsfähige Arbeitskosten und eine günstige Zeitzonenpositionierung ermöglichen es Fluggesellschaften, Slot-Engpässe in Nordamerika zu umgehen, was den regionalen Marktanteil weiter beschleunigt.

Markt für Flugzeugüberholung in Europa

Europa behauptet eine starke Stellung durch technologische Führerschaft und Nachhaltigkeitsregulierung. Lufthansa Technik erzielte im Jahr 2024 einen Umsatz von 7,441 Milliarden EUR (8,69 Milliarden USD) und kündigte kumulative Investitionen von mehr als 1 Milliarde EUR (1,17 Milliarden USD) bis 2030 an, was das Engagement für fortschrittliche Materialien und datengestützte Wartung unterstreicht. Umweltstandards in der Europäischen Union fördern die frühzeitige Einführung biobasierter Verbundwerkstoffe und positionieren die Region an der Spitze der Forschung und Entwicklung im Bereich grüner Kabinen. Brexit-bedingte Zollkomplexität und steigende Energiekosten stellen Gegenwind dar. Dennoch sichern die etablierte Ingenieursexpertise und die Kundenbasis bei Premium-Fluggesellschaften hochwertige Überholungspipelines. Insgesamt sorgt das geografische Zusammenspiel für eine ausgewogene Entwicklung des Marktes für Flugzeugüberholung und dämpft regionsspezifische Risikoexpositionen.

Wettbewerbslandschaft

Der Markt für Flugzeugaufbereitung ist mäßig konzentriert. Marktführer wie Lufthansa Technik, Collins Aerospace und HAECO nutzen globale Hangarnetzwerke, Konstruktionsingenieurwesen und Mehrfachbehördenzertifizierungen, um flottenweite Verträge zu gewinnen. Lufthansa Technik's Umsatz von 7,44 Milliarden EUR (8,69 Milliarden USD) im Jahr 2024 finanziert kontinuierliche Forschung und Entwicklung, einschließlich der Skalierung von biokompositen AeroFLAX-Paneelen, die von europäischen Flaggenträgern angenommen werden. Collins Aerospace behält die Dynamik durch die Integration von Cockpit- und Kabinensystemen bei; seine Flight2-Aufrüstungslösung modernisiert die Avionik älterer C-130-Flugzeuge im Rahmen mehrjähriger Verteidigungsverträge.[4]Collins Aerospace, "Flight2 Integrated Avionics System," collinsaerospace.com HAECO erweitert Joint Ventures auf dem chinesischen Festland mit COMAC und sichert sich die Unterstützung inländischer Verkehrsflugzeuge, während internationale Fluggesellschaftskunden erhalten bleiben.

Strategische Allianzen zwischen OEMs und unabhängigen MROs nehmen zu, da Flugzeughersteller rückstandsbedingte Kapazitätslücken schließen. Boeings Lizenzvergabe an Lufthansa Technik für 787-Kabinenarbeiten im Jahr 2024 veranschaulicht die Querverflechtung, die darauf ausgelegt ist, den Modifikationsdurchsatz zu beschleunigen und gleichzeitig die OEM-Designhoheit zu wahren. Initiativen zum digitalen Faden – von der 3D-Vermessung bis zur VR-gestützten Ferninspektion – verbessern die Angebotsgenauigkeit und rationalisieren Genehmigungen, was technologisch fortschrittliche Anbieter differenziert. Neueinsteiger bleiben begrenzt aufgrund hoher Kapitalanforderungen für Verbundwerkstoffwerkstätten, Entflammbarkeitstest-Labore und Zertifizierungspersonal. Dennoch besteht Potenzial in Wachstumsregionen, in denen sich Arbeitskräftepools schnell entwickeln und Regulierungsbehörden bilaterale Anerkennung ausweiten, was begrenzte Chancen für spezialisierte Nischen im Markt für Flugzeugaufbereitung bietet.

Die Preissetzungsmacht wird bis 2030 bei erstklassigen Anbietern verbleiben, angesichts von Zertifizierungshürden und anhaltender Arbeitskräfteknappheit. Der Wettbewerbsdruck wird jedoch im Asien-Pazifik-Raum wahrscheinlich zunehmen, da inländische Marktführer reifen. Zulieferer, die Nachhaltigkeit, digitale Werkzeuge und schnelle Nachrüstkit-Portfolios integrieren, sind am besten positioniert, um Rückstandspipelines in profitable Marktanteilsgewinne umzuwandeln.

Branchenführer im Markt für Flugzeugaufbereitung

Collins Aerospace (RTX Corporation)

Hong Kong Aircraft Engineering Company Limited (HAECO)

AAR International, Inc.

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Flugzeugüberholung

- Lufthansa Technik AG

- Collins Aerospace (RTX Corporation)

- Hong Kong Aircraft Engineering Company Limited (HAECO)

- Singapore Technologies Engineering Ltd.

- AAR International, Inc.

- SR Technics Switzerland Ltd.

- Jet Aviation AG

- GKN plc

- Diehl Stiftung & Co. KG

- Safran SA

- FACC AG

- RECARO Holding GmbH

- Thompson Aero Seating (AVIC)

- Gogo Inc.

- Panasonic Group

- Thales Group

- SIA Engineering Company Limited

Jüngste Branchenentwicklungen im Markt für Flugzeugüberholung

- Juli 2025: LATAM Airlines wählte Viasat Amara für die Konnektivität auf Langstrecken mit Großraumflugzeugen und investierte 60 Millionen USD, um ab 2026 mehr als 60 Flugzeuge nachzurüsten.

- Juli 2025: Cessna stellte neue Executive-Innenausstattungskonzepte für den Grand Caravan EX im Rahmen des 40-jährigen Jubiläumsprogramms des Modells vor.

- Juli 2024: HAECO verlängerte die Vereinbarung zur Basiswartungsunterstützung der B747-400ERF mit Cargolux bis 2028.

- Juli 2024: De Havilland Canada führte ein OEM-zertifiziertes Aufbereitungsprogramm für die Dash 8-400 ein, um die Turboprop-Leistung zu steigern.

Berichtsumfang des globalen Marktes für Flugzeugaufbereitung

Überblick über die Segmentierung

| Innenbereich |

| Außenbereich |

| Avionik |

| Sitze und Polsterung |

| IFEC-Systeme |

| Bordküchen und Sanitäranlagen |

| Beleuchtungs- und PSU-Paneele |

| Seitenwände, Gepäckfächer und Paneele |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Geschäftsreiseflugzeuge |

| Kolben- und Turbopropflugzeuge |

| Drehflügler |

| Nachrüstung/Aftermarket |

| Serienausstattung (OEM) |

| Linienfluggesellschaften |

| Privat-/Charterbetreiber |

| Leasinggesellschaften |

| Militär- und Regierungsbetreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Aufbereitungstyp | Innenbereich | ||

| Außenbereich | |||

| Avionik | |||

| Nach Komponente | Sitze und Polsterung | ||

| IFEC-Systeme | |||

| Bordküchen und Sanitäranlagen | |||

| Beleuchtungs- und PSU-Paneele | |||

| Seitenwände, Gepäckfächer und Paneele | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Kolben- und Turbopropflugzeuge | |||

| Drehflügler | |||

| Nach Einbautyp | Nachrüstung/Aftermarket | ||

| Serienausstattung (OEM) | |||

| Nach Endnutzer | Linienfluggesellschaften | ||

| Privat-/Charterbetreiber | |||

| Leasinggesellschaften | |||

| Militär- und Regierungsbetreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugaufbereitung im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 5,19 Milliarden USD und soll bis 2030 auf 6,79 Milliarden USD anwachsen, was einem CAGR von 5,52 % entspricht.

Welcher Aufbereitungstyp hat den größten Marktanteil?

Innenbereichsprojekte führen mit 48,92 % des Umsatzes 2024, da Fluggesellschaften Aufrüstungen des Passagiererlebnisses priorisieren.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Rasche Flottenexpansion, aufkommende MRO-Kapazitäten in Singapur, China und Indien sowie unterstützende Regierungspolitik treiben einen CAGR von 5,74 % bis 2030 an.

Was ist das größte Hemmnis für das Marktwachstum?

Begrenzte MRO-Slots und lange Ausfallzeiten begrenzen die kurzfristige Kapazität und reduzieren die Gesamtwachstumsrate um etwa 1,1 Prozentpunkte.

Welches Komponentensegment wächst am schnellsten?

IFEC-Nachrüstungen führen das Wachstum mit einem prognostizierten CAGR von 6,21 % an, da Fluggesellschaften Hochgeschwindigkeits-Satellitenkonnektivität flottenweit einführen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Marktteilnehmer erfassen etwa 55 % des globalen Umsatzes, was auf eine moderate Konzentration und einen Wert von 6 auf einer Skala von 1 bis 10 hindeutet.

Seite zuletzt aktualisiert am: