Marktgröße und Marktanteil der Flugzeugelektrifizierung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 11.37 Milliarden US-Dollar |

| Marktgröße (2031) | 21.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.02% CAGR |

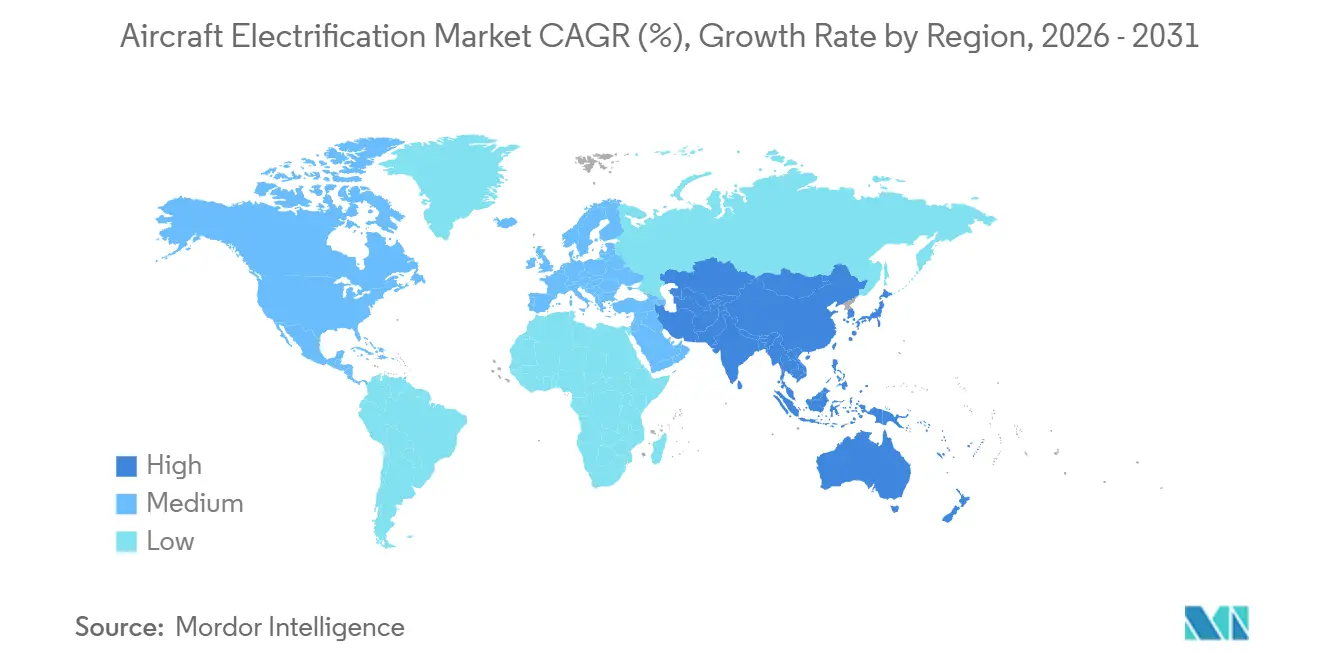

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

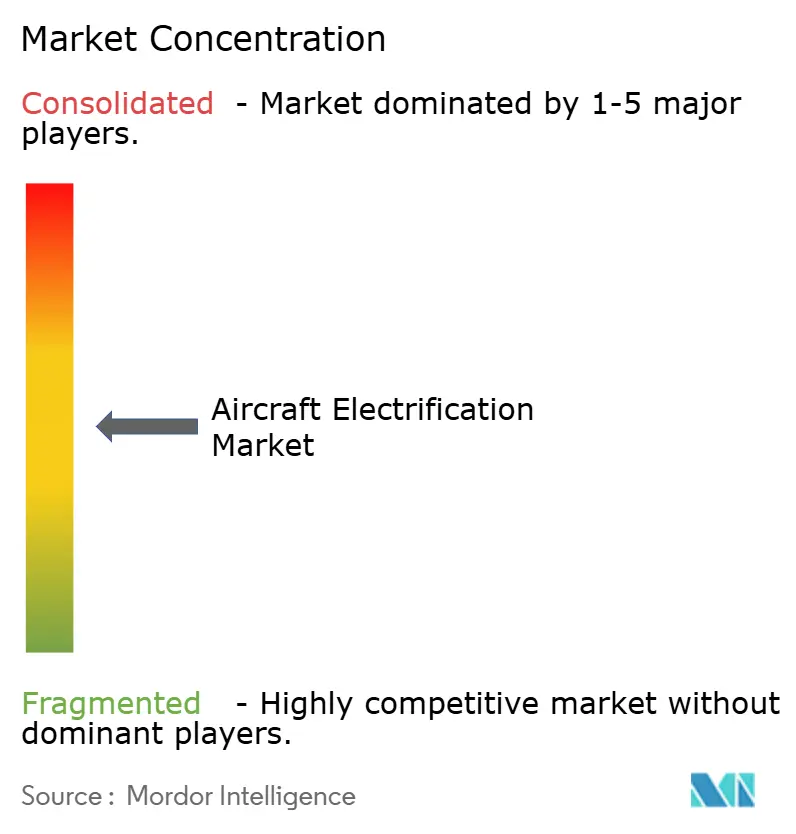

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Flugzeugelektrifizierung von Mordor Intelligence

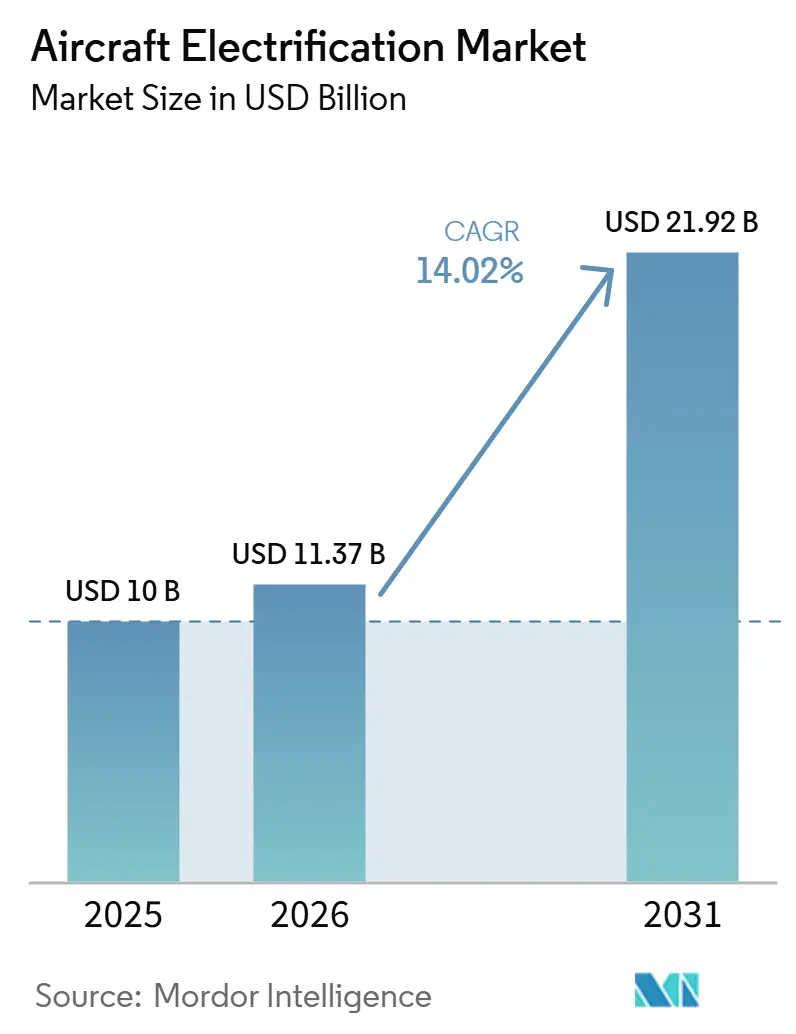

Die Größe des Marktes für Flugzeugektrifizierung wird voraussichtlich von 10,00 Milliarden USD im Jahr 2025 auf 11,37 Milliarden USD im Jahr 2026 wachsen und bis 2031 21,92 Milliarden USD erreichen, bei einer CAGR von 14,02 % über den Zeitraum 2026–2031. Der Markt für Flugzeugektrifizierung expandiert, da Fluggesellschaften mit strengeren Emissionsvorschriften und zunehmendem Druck konfrontiert sind, die Betriebsemissionen über lange Anlagenlebenszyklen zu senken. Der Markt für Flugzeugektrifizierung bewegt sich zunächst in Richtung More-Electric- und Hybrid-Electric-Systeme, da diese Ansätze besser mit bestehenden Zertifizierungswegen und Flottenemeuerungszyklen vereinbar sind als ein vollständiger Flugzeugaustausch. Verteidigungsprogramme und Projekte im Bereich der urbanen Luftmobilität schaffen eine Nachfrage, die weniger an Kraftstoffpreise gebunden ist, und verleihen dem Markt für Flugzeugektrifizierung eine breitere Wachstumsbasis als die kommerzielle Luftfahrt allein. Der Wettbewerb formiert sich rund um große Subsystemlieferanten mit umfangreicher Zertifizierungserfahrung sowie kleinere Entwickler, die sich auf Antrieb, Laden und Energiespeicherung im Markt für Flugzeugektrifizierung konzentrieren. Die Finanzierungsbedingungen bleiben für reine Entwickler angespannt, doch öffentliche Kofinanzierung, Infrastrukturarbeiten sowie stetige Fortschritte bei Batterien und Leistungselektronik schaffen weiterhin Raum für neue Lieferantenrollen und langfristige Partnerschaften im gesamten Markt für Flugzeugektrifizierung.

Wichtigste Erkenntnisse des Berichts

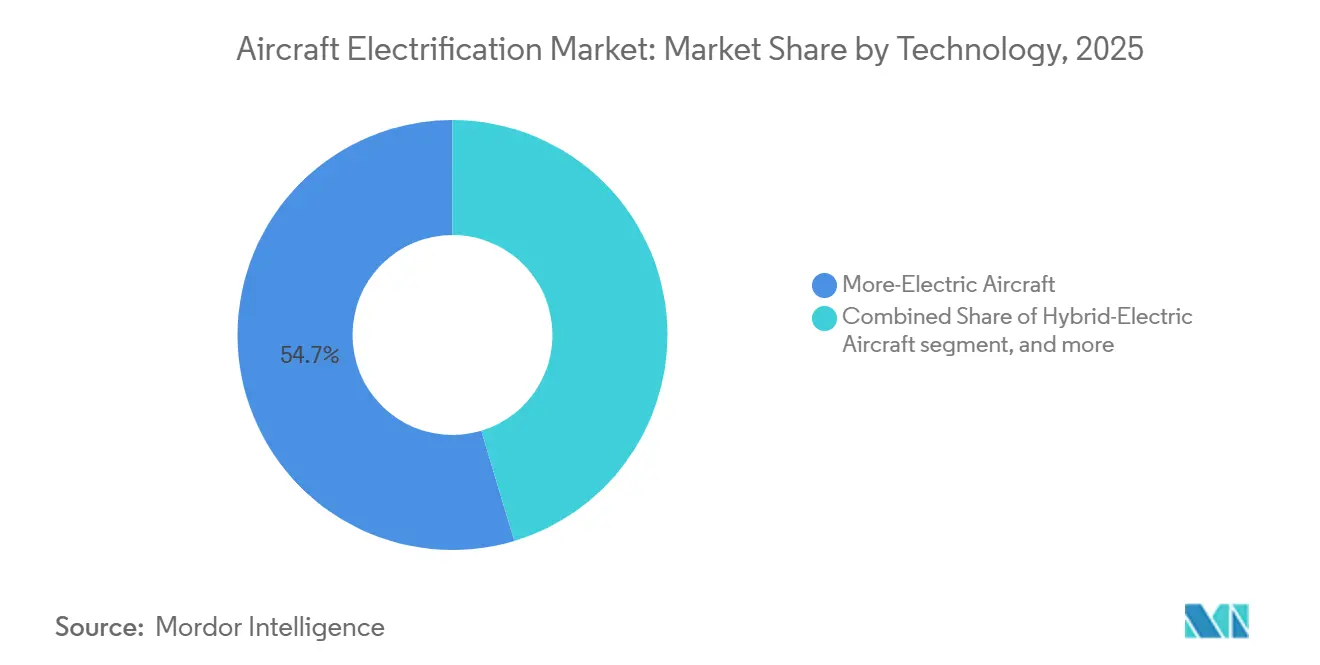

- Nach Technologie hielt More-Electric Aircraft im Jahr 2025 einen Marktanteil von 54,65 %, während vollständig elektrische Flugzeuge bis 2031 voraussichtlich mit einer CAGR von 19,86 % wachsen werden.

- Nach Plattform hielt die kommerzielle Luftfahrt im Jahr 2025 einen Anteil von 46,75 %, während Advanced Air Mobility bis 2031 voraussichtlich mit einer CAGR von 23,90 % wachsen wird.

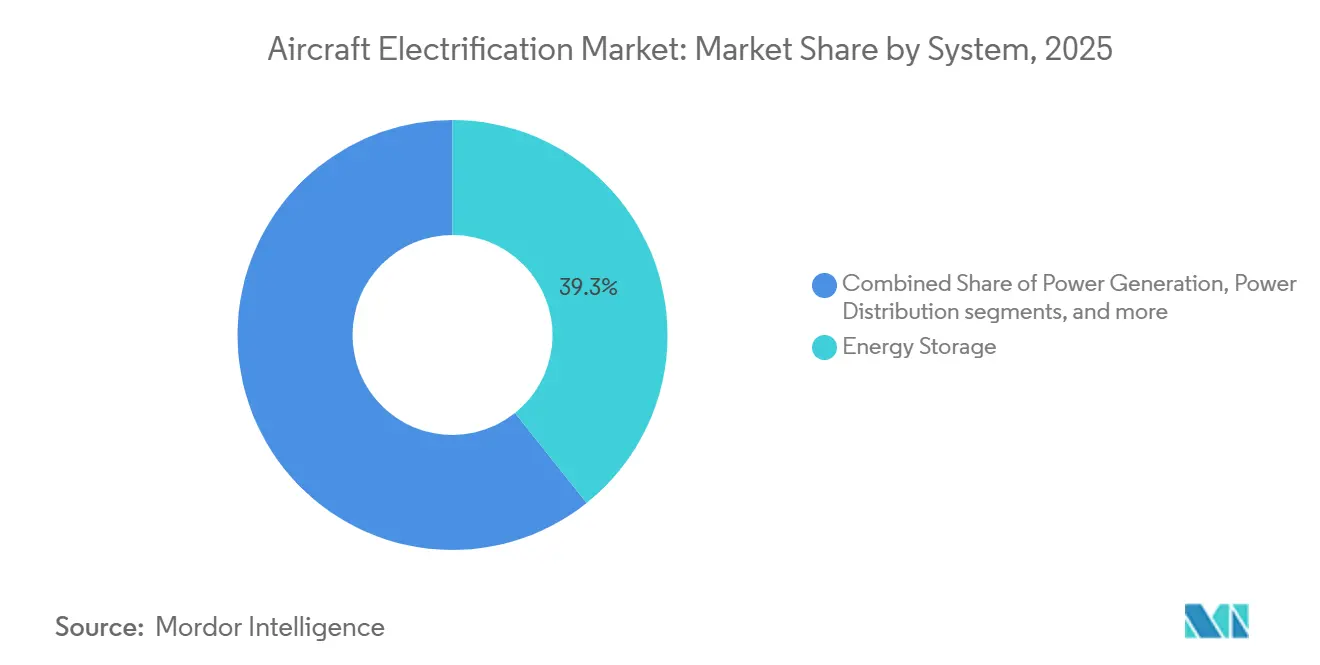

- Nach System hielt Energiespeicherung im Jahr 2025 einen Anteil von 39,26 %, während Leistungsumwandlung bis 2031 voraussichtlich mit einer CAGR von 19,91 % wachsen wird.

- Nach Leistungsklasse hielt das Segment 500 bis weniger als 1.000 kW im Jahr 2025 einen Anteil von 44,98 %, während das Segment unter 100 kW bis 2031 voraussichtlich mit einer CAGR von 20,37 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,38 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,28 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Flugzeugelektrifizierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netto-Null-Vorgaben für Flugzeugflotten beschleunigen den elektrischen Antrieb | +2.50% | Global, mit Europa und Nordamerika als führende Regionen bei Compliance-Zeitplänen | Kurzfristig (≤ 2 Jahre) |

| Festkörper- und Lithium-Metall-Akkus überschreiten 450 Wh/kg | +1.80% | Global, insbesondere US-amerikanische, europäische und asiatisch-pazifische Forschungscluster | Mittelfristig (2–4 Jahre) |

| Vertiport-Ausbauten erschließen urbane Luftmobilitätskorridore | +1.50% | Naher Osten, asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenkurve für Leistungshalbleiter (SiC/GaN) halbiert sich bis 2028 | +1.50% | Global, mit Japan, Europa und den USA als wichtigsten Versorgungskorridoren | Kurzfristig (≤ 2 Jahre) |

| Militärische Nachfrage nach geräuscharmen ISR-Drohnen | +1.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsbeschränkte Regionalflughäfen fördern elektrische Strecken unter 500 Seemeilen | +1.20% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null-Vorgaben für Flugzeugflotten beschleunigen den elektrischen Antrieb

Die Netto-Null-Verpflichtungen der Fluggesellschaften wandeln Umweltziele in kurzfristige Planungsannahmen für den Markt für Flugzeugektrifizierung um. Die Mitgliedsfluggesellschaften des Internationalen Luftverkehrsverbands (IATA) haben sich verpflichtet, bis 2050 netto null CO₂-Emissionen aus dem Betrieb zu erreichen, und diese Verpflichtung prägt nun die langfristigen Flottenentscheidungen der großen Fluggesellschaften.[1]Internationaler Luftverkehrsverband, „Fly Net Zero, Verpflichtung zu netto null CO₂-Emissionen bis 2050,” Internationaler Luftverkehrsverband, iata.org In Europa wird die Politikgestaltung weniger nachsichtig, da Luftfahrtbetreiber ab 2026 in ein strengeres CO₂-Kostenumfeld eintreten, was den Wert emissionsärmerer Antriebswege erhöht. Die im Februar 2025 aktualisierte Destination-2050-Roadmap stellt die Bereitschaft für elektrische und wasserstoffbetriebene Flugzeuge neben die Notwendigkeit gemeinsamer Infrastrukturinvestitionen und unterstützt damit eine längere Programmtransparenz für den Markt für Flugzeugektrifizierung. Dies ist vor allem in hochfrequentierten Kurzstreckennetzen von Bedeutung, da diese Strecken Kohlenstoffkosten früher spüren und Hybrid-Electric-Anwendungsfälle früher aufnehmen können als Langstreckenflotten. Das Ergebnis ist, dass Elektrifizierung sich von einer technischen Option zu einem Erneuerungskriterium innerhalb der Planungszyklen von Fluggesellschaften entwickelt.

Festkörper- und Lithium-Metall-Packs überschreiten 450 Wh/kg

Batteriefortschritte verbessern die Leistungsgrenze, die den Markt für Flugzeugektrifizierung unterstützt, auch wenn der Weg je nach Flugzeuggröße und Mission selektiv bleibt. Eine Überprüfung aus dem Jahr 2025 in Applied Energy stellt fest, dass Packdichten auf Packebene von 350 Wh/kg bis 400 Wh/kg bis 2035 erforderlich sind, um Hybrid-Electric-Pendlerflugzeuge wirtschaftlich tragfähig zu machen.[2]Javier De Souza et al., „Batterietechnologie für nachhaltige Luftfahrt, Ein Überblick über aktuelle Trends und Zukunftsperspektiven,” Applied Energy, sciencedirect.com Dieser Schwellenwert ist wichtig, weil er die Diskussion von der grundlegenden Machbarkeit hin zur Frage verlagert, welche Regionalmissionen zuerst kommerziell praktikabel werden können. Das bereitgestellte Material verweist zudem auf Testaktivitäten im Jahr 2026 bei Festkörper- und Lithium-Metall-Systemen, was die Ansicht stützt, dass sich die Technologiekurve schneller verbessert als frühere Luftfahrt-Roadmaps angenommen hatten. Ein Automobilmaßstab dürfte auch bei der Zellbeschaffung helfen, da Pilotproduktionsprogramme außerhalb der Luft- und Raumfahrt die Fertigungskosten senken können, bevor luftfahrtspezifische Volumina bedeutsam werden. Dies lässt den Markt für Flugzeugektrifizierung mit einem klareren mittelfristigen Weg bei Pendlerflugzeugen, eVTOL-Plattformen und anderen Kurzstreckendesigns zurück, bei denen das Batteriegewicht beherrschbar ist.

Vertiport-Ausbauten erschließen urbane Luftmobilitätskorridore

Physische Infrastruktur wird zu einem direkten Ermöglicher des Umsatz-Timings im Markt für Flugzeugektrifizierung. Im April 2026 vollendeten die Straßen- und Verkehrsbehörde Dubais und Skyports Infrastructure den weltweit ersten kommerziellen Vertiport in der Nähe des Flughafens Dubai International, mit einer Anlage, die für bis zu 42.000 jährliche Flugzeugbewegungen ausgelegt ist. Dieser Meilenstein ist bedeutsam, weil Infrastrukturgenehmigungen praktische Betriebsrahmen für Laden, Passagierabfertigung und Luftraumkoordination schaffen – nicht nur für das Abstellen von Flugzeugen. Jeder fertiggestellte Standort liefert Regulierungsbehörden und Betreibern zudem einen funktionierenden Präzedenzfall, der nachfolgende Rollout-Zyklen in anderen Städten verkürzen kann. Dies ist besonders relevant für Advanced Air Mobility, wo Zertifizierungsfortschritte mit nutzbaren Bodennetzwerken übereinstimmen müssen, bevor der kommerzielle Betrieb skalieren kann. Infolgedessen fungiert die Vertiport-Arbeit im Markt für Flugzeugektrifizierung als Marktschaffung und nicht als bloße Kapazitätserweiterung.

Militärische Nachfrage nach geräuscharmen ISR-Drohnen

Die Verteidigungsnachfrage bietet dem Markt für Flugzeugektrifizierung einen wichtigen zweiten Wachstumskanal jenseits der zivilen Fluggesellschaftsökonomie. Der militärische Fall wird durch leise Überwachung, geringere thermische Signaturen und Missionflexibilität angetrieben, was Hybrid-Electric- und elektrische Systeme wertvoll macht, selbst wenn Kraftstoffeinsparungen nicht das Hauptziel sind. In der Praxis treibt dies die Entwicklung in Richtung besserer Motoreffizienz, engeres Batteriemanagement und verbesserte Wechselrichterleistung, da die akustische Leistung auf Missionsebene von Bedeutung ist. Dieselbe Lieferkette kann dann kommerzielle Anwendungen bedienen, insbesondere bei UAVs und kleineren Flugzeugen, wo Dual-Use-Komponenten leichter zwischen Endmärkten wechseln. Dieser Effekt ist wichtig, weil Verteidigungsbudgets Validierungsarbeiten in Zeiten unterstützen können, in denen privates Risikokapital weniger geduldig wird. Es bedeutet auch, dass der Markt für Flugzeugektrifizierung von einer technischen Basis profitiert, die durch verteidigungsgerechte Zuverlässigkeitsstandards geprägt ist.

Hemmfaktorauswirkungsanalyse des Marktes für Flugzeugelektrifizierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energielücke zwischen Batterien und Jet-A (mehr als 30-fach geringer) | -2.50% | Global, mit den stärksten Auswirkungen auf Schmalrumpf- und Großraumflugzeuge | Langfristig (≥ 4 Jahre) |

| Mangel an MW-Ladestationen an Regionalflughäfen | -1.20% | Global, insbesondere Regionalflughäfen in Südamerika, dem Nahen Osten und Afrika sowie Teilen Europas | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Seltenerdmagnete | -1.00% | Global, wobei die USA und Europa stärker einer externen Versorgungskonzentration ausgesetzt sind | Kurzfristig (≤ 2 Jahre) |

| Investorenrückzug nach SPAC-Flaute bremst OEMs in der Spätphase | -0.90% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energielücke zwischen Batterien und Jet-A (mehr als 30-fach geringer)

Die Energiedichtelücke bleibt die wichtigste strukturelle Einschränkung dafür, wie weit sich der Markt für Flugzeugektrifizierung bis 2031 in Richtung vollständig elektrischen Fliegens bewegen kann. NASA-Arbeiten, die im bereitgestellten Entwurf zitiert werden, zeigen, dass die aktuelle Batteriechemie keinen rein elektrischen Betrieb für größere Verkehrsflugzeuge, einschließlich der 150-Passagier-Klasse, unterstützt. Das Problem liegt nicht darin, ob sich Batterien verbessern, sondern ob sie sich schnell genug verbessern, um die Masse- und Volumenstrafen auszugleichen, die entstehen, wenn Missionsreichweite und Passagierzahl zunehmen. Dies hält den kurzfristigen kommerziellen Weg auf Hybrid-Electric-Architekturen und kleinere vollständig elektrische Flugzeuge konzentriert, anstatt auf einen breiten Ersatz von Schmalrumpfflotten. Es schränkt auch die stärksten kurzfristigen Chancen im Markt für Flugzeugektrifizierung auf UAVs, eVTOLs und kurze Regionalplattformen ein. Bis die Batteriechemie mehr von dieser Lücke schließt, wird der adressierbare Markt für vollständige Elektrifizierung selektiv bleiben.

Mangel an MW-Ladestationen an Regionalflughäfen

Die Ladeinfrastruktur an Flughäfen ist ein separater Engpass, der den Markt für Flugzeugektrifizierung verlangsamen kann, selbst wenn die Flugzeugtechnologie weiter voranschreitet. Ein US-GAO-Bericht aus dem Jahr 2026 stellt fest, dass bis Dezember 2025 nur 47 US-amerikanische Flughäfen Ladestationen für elektrische Flugzeuge in Flughafenplänen identifiziert hatten. Regionale Elektroflugzeuge erfordern zudem eine Hochleistungs-Wendekapazität, und das bereitgestellte Material weist darauf hin, dass ein 30-sitziges Flugzeug mit einer 1-MWh-Batterie für eine 30-minütige Wende eine Ladeverbindung von 1,5–2 MW benötigen würde. Diese Anforderung übersteigt die aktuelle Netzkapazität vieler Regionalflughäfen, insbesondere jener Flugfelder, die die natürlichsten frühen Einsatzpunkte für kurze Elektrostrecken sind. Die Herausforderung besteht daher nicht nur in der Verfügbarkeit von Hardware, sondern auch darin, wer für Netzaufrüstungen zahlt und wie schnell diese genehmigt werden können. Dies lässt den Markt für Flugzeugektrifizierung in der ersten Phase der regionalen Einführung von Flughafenzuschüssen, Versorgungskoordination und konsortiumsartiger Finanzierung abhängig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Flugzeugelektrifizierung

Nach Technologie:

Von inkrementell bis vollständig elektrischMore-Electric Aircraft hielten im Jahr 2025 einen Anteil von 54,65 % am Markt für Flugzeugektrifizierung, was darauf hindeutet, dass der Markt nach wie vor risikoärmere Adoptionswege gegenüber abrupten Plattformwechseln bevorzugt. Diese Flugzeuge nutzen elektrifizierte Aktuierung, Umgebungskontrolle und bordeigene Stromverteilung in aktuellen Schmalrumpf- und Großraumflotten, sodass sie sich leichter in bestehende Produktionsprogramme einfügen als neue Antriebskonzepte. Dieser Vorteil der installierten Basis hält More-Electric Aircraft während des Prognosezeitraums im Zentrum der Umsatzgenerierung im Markt für Flugzeugektrifizierung. Hybrid-Electric Aircraft sind heute noch kleiner, aber strategisch wichtig, weil sie aktuelle Batteriegrenzen und den Emissionsbedarf kurzer Regionalmissionen überbrücken. GE Aerospace schloss im Juni 2026 den ersten integrierten Bodentest eines Hybrid-Electric-Triebwerksystems der Megawatt-Klasse ab, was zeigt, dass der Hybrid-Weg von der Konzeptarbeit hin zur flugbereiten Validierung voranschreitet.[3]GE Aerospace, „GE Aerospace schließt Bodentest eines Hybrid-Electric-Triebwerksystems der Megawatt-Klasse ab,” GE Aerospace, geaerospace.com

Vollständig elektrische Flugzeuge sind das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 19,86 % von 2026 bis 2031, da die ersten praktikablen Anwendungsfälle bei kleineren Flugzeugen, UAVs und eVTOL-Designs liegen. Die regulatorische Landschaft wird für den Markt für Flugzeugektrifizierung ebenfalls klarer definiert, insbesondere in der Kategorie unter 19 Sitzen, die mit der aktuellen kommerziellen Aktivität übereinstimmt. Das Federal Register (FAR) veröffentlichte im März 2026 endgültige Sonderbedingungen für ZeroAvias ZA601 600-kW-Elektromotor, was einen praktischen Schritt bei der Schaffung eines Zertifizierungspräzedenzfalls für künftige elektrische Antriebsprogramme darstellt. ZeroAvias Auftragspipeline von mehr als 3.000 Vorbestellungen deutet zudem darauf hin, dass langfristige Lieferantenpositionen bereits umkämpft werden, bevor die vollständige Volumenkommerzialisierung beginnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform:

Kommerzielle Luftfahrt dominiert weiterhin, Advanced Air Mobility wächst rasantDie kommerzielle Luftfahrt machte im Jahr 2025 46,75 % des Marktes für Flugzeugektrifizierung aus, da große Flottenoperatoren und wichtige OEM-Produktionslinien More-Electric-Systeme schneller einführen als jede andere Plattformgruppe. Das Segment profitiert von der weit verbreiteten Einführung elektrifizierter Subsysteme, die keinen sofortigen Wechsel zu vollständig elektrischem Antrieb erfordern, wodurch die Adoption an aktuelle Flugzeugprogramme und Nachrüstungswege gebunden bleibt. Es erhält auch Unterstützung durch die im Juli 2025 abgeschlossene Regelung, da leichtere und ausbildungsorientierte Flugzeugkategorien nun einen breiteren Zertifizierungsweg für elektrische Designs beschreiten können. Dies macht die Geschäfts- und Allgemeinluftfahrt zu einer wichtigen Brücke zwischen Prototypenaktivität und wiederkehrendem Liefervolumen im Markt für Flugzeugektrifizierung. Militärflugzeuge und UAVs bleiben kommerziell relevant, da sie die Nachfrage nach Elektromotoren, Batterien, Leistungsumwandlung und emissionsarmen Missionssystemen außerhalb der Kaufzyklen von Fluggesellschaften aufrechterhalten.

Advanced Air Mobility ist das am schnellsten wachsende Plattformsegment mit einer CAGR von 23,90 % bis 2031, da Flugzeugzertifizierung, Ladebereitschaft und stadtbezogene Betriebspläne in mehreren Regionen parallel voranschreiten. Die Flugzeugektrifizierungsbranche ist hier besonders sichtbar, da Plattformdesign, Software, Laden, Infrastruktur und Betriebsgenehmigung alle parallel reifen müssen. Die Fertigstellung des kommerziellen Vertiports in Dubai im April 2026 ist ein klares Beispiel für diese Ausrichtung, da die Anlage darauf ausgelegt war, die künftigen Lufttaxibetriebe von Joby Aviation in der Nähe eines großen Flughafens zu unterstützen. Dasselbe Muster zeigt sich über eine einzelne Geografie hinaus, mit neuen Test- und Lieferkettenaktivitäten in Indien, China, Japan und dem Nahen Osten. Dies gibt dem Markt für Flugzeugektrifizierung eine Plattformkategorie, bei der das kommerzielle Timing nun ebenso sehr mit dem Infrastrukturausbau wie mit der Flugzeugbereitschaft verknüpft ist.

Nach System:

Batterien dominieren die Ausgaben, Leistungselektronik beschleunigt sichEnergiespeicherung machte im Jahr 2025 39,26 % der Größe des Marktes für Flugzeugektrifizierung aus, was die zentrale Rolle von Batterien, Brennstoffzellen und Energiemanagementarchitekturen in jedem derzeit in der Entwicklung befindlichen Flugzeugkonzept widerspiegelt. Dieses Segment führt, weil kein elektrisches oder hybrides Design ohne funktionierende Speicherleistung voranschreiten kann, sodass Investitionen dazu neigen, sich hier zu konzentrieren, bevor sie sich über den Rest des Systemstapels verteilen. Der Markt für Flugzeugektrifizierung ist auch stärker von Energiespeicherung abhängig als viele benachbarte Luft- und Raumfahrttechnologiethemen, da die Batterieleistung direkt Reichweite, Nutzlast, Wendezeit und Wirtschaftlichkeit beeinflusst. Stromverteilung und Stromerzeugung bleiben wichtige Beiträge, da Flugzeuge auf Hochspannungsarchitekturen und stärker integrierte elektrische Lasten umsteigen. Das LEIA-Programm von Airbus, das von Dezember 2025 bis 2027 läuft und TRL 5 für eine Hybrid-Electric-Nicht-Antriebsenergiearchitektur anstrebt, zeigt, wie führende OEMs Erzeugung und Verteilung gemeinsam und nicht als isolierte Module entwickeln.

Leistungsumwandlung ist das am schnellsten wachsende Systemsegment mit einer CAGR von 19,91 % von 2026 bis 2031, da effiziente Wechselrichter und Wandler zu einem zentralen Leistungshebel im gesamten Markt für Flugzeugektrifizierung werden. Ein Artikel aus dem Jahr 2025 in IEEE Transactions on Power Electronics beschrieb flugtestete Siliziumkarbid-Antriebssysteme für Hybrid-Electric-Luft- und Raumfahrtanwendungen und unterstützt damit den Übergang zu Umwandlungssystemen mit höherer Leistungsdichte. Diese Systemkategorie ist wichtig, weil eine bessere Umwandlungseffizienz den Thermomanagementdruck senkt und den Wert jedes gespeicherten oder bordeigenen erzeugten Kilowatts verbessert. Sie gibt etablierten Lieferanten auch einen starken Halt, da Zertifizierungstiefe, Halbleiterbeziehungen und Systemintegrationsfähigkeit schwer schnell zu replizieren sind. Deshalb entwickelt sich Leistungsumwandlung zu einem der umkämpftesten Teile des Marktes für Flugzeugektrifizierung.

Nach Leistungsklasse:

Zweigleisige EntwicklungDie Leistungsklasse 500 bis weniger als 1.000 kW machte im Jahr 2025 44,98 % des Marktes für Flugzeugektrifizierung aus, was die kurzfristige Übereinstimmung zwischen aktuellen Batteriekapazitäten und regionalen Hybrid-Electric-Flugzeugkonzepten widerspiegelt. Dieser Bereich deckt sich mit Turboprop-Hybridumrüstungen, fortgeschrittenen Drehflüglerarbeiten und Demonstratoren der Megawatt-Klasse, die auf künftige Pendler- und Regionalmissionen abzielen. Er liegt auch nahe am praktischen Zentrum der kurzfristigen kommerziellen Tragfähigkeit, da die Flugzeuge groß genug sind, um bedeutenden Wert zu schaffen, aber noch klein genug, um aktuelle Energiedichtegrenzen zu bewältigen. Die Klasse 100 bis weniger als 500 kW unterstützt kleinere Pendlerplattformen und einige fortgeschrittene eVTOL-Konfigurationen, während die Klasse über 1.000 kW noch von Test- und Validierungsaktivitäten dominiert wird. Der Bodentest-Meilenstein von GE Aerospace im Jahr 2026 unterstützt diese Einschätzung, da sehr leistungsstarker Antrieb noch stufenweise Validierung durchläuft, bevor er routinemäßig kommerziell eingesetzt wird.

Die Klasse unter 100 kW ist das am schnellsten wachsende Leistungssegment mit einer prognostizierten CAGR von 20,37 % bis 2031, da leichte UAVs und frühe eVTOL-Designs nützliche kommerzielle Meilensteine schneller erreichen können als größere Flugzeuge. Die Flugzeugektrifizierungsbranche ist in diesem Band am dynamischsten, da neue Marktteilnehmer Hardware und Software schneller iterieren können als große kommerzielle Programme. magniX brachte im April 2026 den MagniAIR 175-kW-Elektromotor für die Allgemeinluftfahrt auf den Markt, und obwohl diese Leistung über der Unter-100-kW-Schwelle liegt, signalisiert sie dennoch, wie benachbarte Niederleistungsdesigns zu Produktfamilien heranreifen. Das Kundenverhalten unterscheidet sich auch nach Band, wobei taktische UAV- und startup-geführte Käufe das untere Ende prägen, während Fluggesellschaften und Verteidigungs-OEMs die Beschaffung im mittleren Bereich dominieren. Diese Aufteilung hält den Markt für Flugzeugektrifizierung nicht nur nach Leistungsniveau segmentiert, sondern auch nach Kaufzyklus, Zertifizierungsgeschwindigkeit und Kapitalprofil.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,98 %, gestützt durch die frühzeitige Ausgabe von Sonderbedingungen für Lufttüchtigkeitsstandards der FAA für eVTOLs und hybride Regionalflugzeuge. Staatliche Anreize in den USA fördern Batteriemodulanlagen in Connecticut und Washington und stärken die Resilienz der inländischen Lieferkette. Das kanadische Programm für nachhaltige Luftfahrttechnologie kofinanziert Demonstrationen von Wasserstoffverbrennung, die eine gemeinsame Komponentenbasis mit hybrid-elektrischen Architekturen teilen, und verankert damit die regionalen Versorgungsnetzwerke weiter.

Europa kodifiziert ein ergänzendes Regelwerk durch die EASA und schafft gegenseitige Anerkennungswege mit der FAA, um Zertifizierungszyklen zu verkürzen. Frankreich leitet 100 Millionen EUR (117,69 Millionen USD) in neun emissionsfreie Flugzeugprojekte im Rahmen des Programms France 2030, was den Talentpool für das Design von Megawatt-Motoren erweitert. Der britische Zukunftsplan für den Flugverkehr zielt auf einen regulären eVTOL-Betrieb bis 2028 ab, erschließt Ausschreibungen für Vertiports in Stadtzentren und unterstützt den breiteren Markt für Flugzeugektrifizierung auf dem gesamten Kontinent.

Asien-Pazifik verzeichnet das stärkste Wachstum mit einem CAGR von 18,28 % bis 2031, angetrieben durch Skaleneffekte in der Batterieproduktion und Urbanisierung. CATL nutzt Werkzeuge aus dem Automobilsektor, um die Produktion von Zellen in Luftfahrtqualität zu beschleunigen, während japanische Chiphersteller Galliumnitrid (GaN)-Wafer liefern, die für das Schalten von 1-MHz-Wechselrichtern entscheidend sind. Australische und neuseeländische Testgebiete ermöglichen frühe Flugversuche bei geringerem Luftverkehrsaufkommen und verkürzen die Zertifizierungszeit für regionale Lufttaxi-Modelle. Trotz regulatorischer Verzögerungen, Kostenvorteilen in der Fertigung und politischer Begeisterung für elektrische Mobilität ist die Region ein zentraler Knotenpunkt in der Wertschöpfungskette des Marktes für Flugzeugektrifizierung.

Wettbewerbslandschaft

Der Markt für Flugzeugektrifizierung weist eine mittlere Konzentration auf, wobei Honeywell Aerospace Inc., Safran SA, Airbus SE, Rolls-Royce Holdings plc und RTX Corporation starke Positionen in den Subsystemen Stromerzeugung, Stromverteilung und Energiespeicherung halten. Diese Unternehmen profitieren von Zertifizierungstiefe, etablierten Beziehungen zu OEMs und besserem Zugang zu staatlich geförderten Entwicklungsprogrammen als ihre kleineren Wettbewerber in der Regel haben. Der Markt für Flugzeugektrifizierung ist daher nicht gleichmäßig über die Wertschöpfungskette fragmentiert, da Subsysteme mit hohen Sicherheits- und Integrationsanforderungen bereits unter großen Luft- und Raumfahrtgruppen konzentriert sind. GKN Aerospace, Thales, BAE Systems und Moog bleiben ebenfalls wichtig, da sie Aktuierungs-, Umwandlungselektronik- und Energiemanagementbereiche unterstützen, die mit der Einführung von More-Electric Aircraft skalieren. Diese Struktur gibt Incumbents einen dauerhaften Vorteil in den umsatzstarken Teilen des Marktes, selbst während Startups einen Großteil der Technologierichtung prägen.

Mehrere strategische Schritte in den Jahren 2025 und 2026 zeigen, wie der Wettbewerb durch Partnerschaften, Produktionskapazität und Zertifizierungsfortschritte aufgebaut wird. GE Aerospace schloss im Juni 2026 den ersten integrierten Bodentest seines Hybrid-Electric-Triebwerksystems der Megawatt-Klasse ab, was seine Position in größeren Hybridantriebsarchitekturen stärkt. Honeywell unterzeichnete im März 2026 ein mehrjähriges Rahmenabkommen im Wert von 500 Millionen USD mit dem US-amerikanischen Verteidigungsministerium (DoD), um die Produktionskapazität für Navigationssysteme, Aktuatoren und Energiesysteme für More-Electric- und Hybrid-Flugzeuge zu erweitern. ZeroAvia verbesserte seine regulatorische Position, als die FAA im März 2026 endgültige Sonderbedingungen für den ZA601-Elektromotor veröffentlichte und dem Unternehmen damit einen greifbaren Zertifizierungsmeilenstein im Antriebswettbewerb verschaffte. Diese Schritte zeigen, dass der Vorteil im Markt für Flugzeugektrifizierung durch Nachweise aufgebaut wird, die für Späteinsteiger schwer schnell zu replizieren sind.

Reine Entwickler sind weiterhin wichtig, da sie sich schneller bei neuen Antriebskonzepten, Kleinflugzeuganwendungen und spezialisierten Infrastrukturnischen bewegen. Der Markt für Flugzeugektrifizierung ist auf sie für Experimente in wasserstoffelektrischen Systemen, eVTOL-Betrieb, Ladehardware und softwaregesteuertes Energiemanagement angewiesen. Das Finanzierungsumfeld ist jedoch enger als während des früheren SPAC-Zyklus, was großen Incumbents mehr Spielraum gibt, durch kofinanzierte Programme und Lieferantenerfassung zu expandieren. Dies schafft eine gemischte Struktur, in der Startups den Designehrgeiz vorantreiben, während etablierte Luft- und Raumfahrtgruppen eine stärkere Position in Fertigungsmaßstab, Zertifizierung und Programmkontinuität behalten. Die klarsten Weißraumbereiche bleiben MW-Klasse-Laden, luftfahrttaugliche Festkörperzellversorgung und Hybrid-Energiemanagementsoftware, da die Nachfrage die aktuelle qualifizierte Lieferantenbasis übersteigt.

Marktführer der Flugzeugelektrifizierungsbranche

Safran SA

RTX Corporation

Airbus SE

Honeywell Aerospace Inc.

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Flugzeugelektrifizierung

- Honeywell Aerospace Inc.

- Safran SA

- General Electric Company

- Rolls-Royce Holdings plc

- RTX Corporation

- Airbus SE

- Ampaire Inc.

- ZeroAvia, Inc.

- Wright Electric Inc.

- magniX USA, Inc.

- GKN Aerospace Services Limited

- Thales Group

- BAE Systems plc

- Astronics Corporation

- Moog Inc.

- EaglePicher Technologies, LLC

- Crane Company

Aktuelle Branchenentwicklungen im Markt für Flugzeugelektrifizierung

- Juni 2026: GE Aerospace schloss den Bodentest eines Hybrid-Electric-Triebwerksystems der Megawatt-Klasse ab, das gemeinsam mit der NASA entwickelt wurde, und ebnete damit den Weg für Flugversuche einer Antriebstechnologie, die weithin als potenzieller Weg zu emissionsärmerer kommerzieller Luftfahrt gilt.

- Juli 2025: Electra ging durch einen SBIR-Vertrag (Small Business Innovation Research) im Wert von 1,90 Millionen USD eine Partnerschaft mit der US-Armee ein, um Hybrid-Electric-Antriebsstrang- und Antriebssysteme (HEPPS) weiterzuentwickeln. Diese Zusammenarbeit konzentriert sich auf die Verbesserung der Kraftstoffeffizienz, die Erweiterung der Reichweite und die Ermöglichung neuer Missionsfähigkeiten für aktuelle und künftige Heeresflugzeuge durch den Einsatz der Expertise von Electra.

- Mai 2025: Vertical Aerospace und Honeywell erweiterten ihre Partnerschaft, um das VX4 eVTOL auf den Markt zu bringen. Im Rahmen eines Vertrags im Wert von 1 Milliarde USD streben sie bis 2030 mindestens 150 Flugzeugauslieferungen an.

- März 2025: Pratt & Whitney und Collins Aerospace von RTX schlossen sich JetZero an, um Systeme für einen Nurflügel-Demonstrator zu liefern, der von PW2040-Triebwerken angetrieben wird und auf eine 50-prozentige Reduzierung des Kraftstoffverbrauchs abzielt.

Berichtsumfang des Marktes für Flugzeugelektrifizierung

Flugzeugektrifizierung bezeichnet den Ersatz traditioneller mechanischer, hydraulischer und pneumatischer Flugzeugsysteme durch elektrische Alternativen. Sie reicht von teilweise elektrischen Systemen bis hin zu vollständig elektrifizierten Antrieben, um Emissionen zu reduzieren, die Kraftstoffeffizienz zu verbessern und die Wartungskosten im Luftfahrtsektor zu minimieren.

Der Markt für Flugzeugektrifizierung ist nach Technologie, Plattform, System, Leistungsklasse und Geografie segmentiert. Nach Technologie ist der Markt in stärker elektrische, hybrid-elektrische und vollständig elektrische Flugzeuge unterteilt. Nach Plattform ist der Markt in kommerzielle, militärische, unbemannte Luftfahrzeuge (UAVs) und fortschrittliche Luftmobilität unterteilt. Nach System ist der Markt in Stromerzeugung, Stromverteilung, Stromumwandlung und Energiespeicherung unterteilt. Nach Leistungsklasse ist der Markt in weniger als 100 kW, 100 bis weniger als 500 kW, 500 bis weniger als 1.000 kW und mehr als 1.000 kW unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Flugzeugektrifizierung in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) ausgedrückt.

Überblick über die Segmentierung

| More-Electric Aircraft |

| Hybrid-Electric Aircraft |

| Vollständig elektrische Flugzeuge |

| Kommerziell | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Geschäfts- und Allgemeine Luftfahrt | |

| Kommerzielle Hubschrauber | |

| Militärisch | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialaufgabenflugzeuge | |

| Militärhubschrauber | |

| Unbemannte Luftfahrzeuge | |

| Advanced Air Mobility |

| Stromerzeugung |

| Stromverteilung |

| Leistungsumwandlung |

| Energiespeicherung |

| Weniger als 100 kW |

| 100 bis 500 kW |

| 500 bis 1.000 kW |

| Mehr als 1.000 kW |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | More-Electric Aircraft | ||

| Hybrid-Electric Aircraft | |||

| Vollständig elektrische Flugzeuge | |||

| Nach Plattform | Kommerziell | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Geschäfts- und Allgemeine Luftfahrt | |||

| Kommerzielle Hubschrauber | |||

| Militärisch | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufgabenflugzeuge | |||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge | |||

| Advanced Air Mobility | |||

| Nach System | Stromerzeugung | ||

| Stromverteilung | |||

| Leistungsumwandlung | |||

| Energiespeicherung | |||

| Nach Leistungsklasse | Weniger als 100 kW | ||

| 100 bis 500 kW | |||

| 500 bis 1.000 kW | |||

| Mehr als 1.000 kW | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Flugzeugektrifizierung bis 2031?

Der Markt für Flugzeugektrifizierung wird bis 2031 voraussichtlich 21,92 Milliarden USD von 11,37 Milliarden USD im Jahr 2026 erreichen, bei einer CAGR von 14,02 % über den Zeitraum 2026–2031.

Welches Technologiesegment führt die aktuelle Nachfrage an?

More-Electric Aircraft führte im Jahr 2025 mit einem Anteil von 54,65 %, da sie zu bestehenden Flugzeugprogrammen passen und die Zertifizierungsbelastung vollständig neuer Antriebsarchitekturen vermeiden.

Welche Plattform wächst bis 2031 am schnellsten?

Advanced Air Mobility ist die am schnellsten wachsende Plattform mit einer prognostizierten CAGR von 23,90 % bis 2031, da eVTOL-Zertifizierung und Vertiport-Entwicklung gemeinsam voranschreiten.

Warum ist die vollständige Elektrifizierung bei größeren Flugzeugen noch begrenzt?

Die Energiedichte von Batterien liegt weit unter der von Düsentreibstoff, was den vollständig elektrischen Einsatz im aktuellen Prognosezeitraum auf kleinere Flugzeuge, UAVs und kurze Regionalmissionen beschränkt.

Welche Region führt beim aktuellen Umsatz und welche wächst am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 39,38 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich am schnellsten mit einer CAGR von 18,28 % wachsen wird.

Wo entstehen die stärksten Wettbewerbschancen?

Die klarsten Möglichkeiten liegen im MW-Klasse-Laden, der luftfahrttauglichen Festkörperbatterieversorgung und der Hybrid-Energiemanagementsoftware, wo die Nachfrage schneller steigt als die qualifizierte Lieferantenbasis.

Seite zuletzt aktualisiert am: