Marktgröße und Marktanteil für kommerzielle Flugzeugtriebwerke

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 98.86 Milliarden US-Dollar |

| Marktgröße (2031) | 117.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

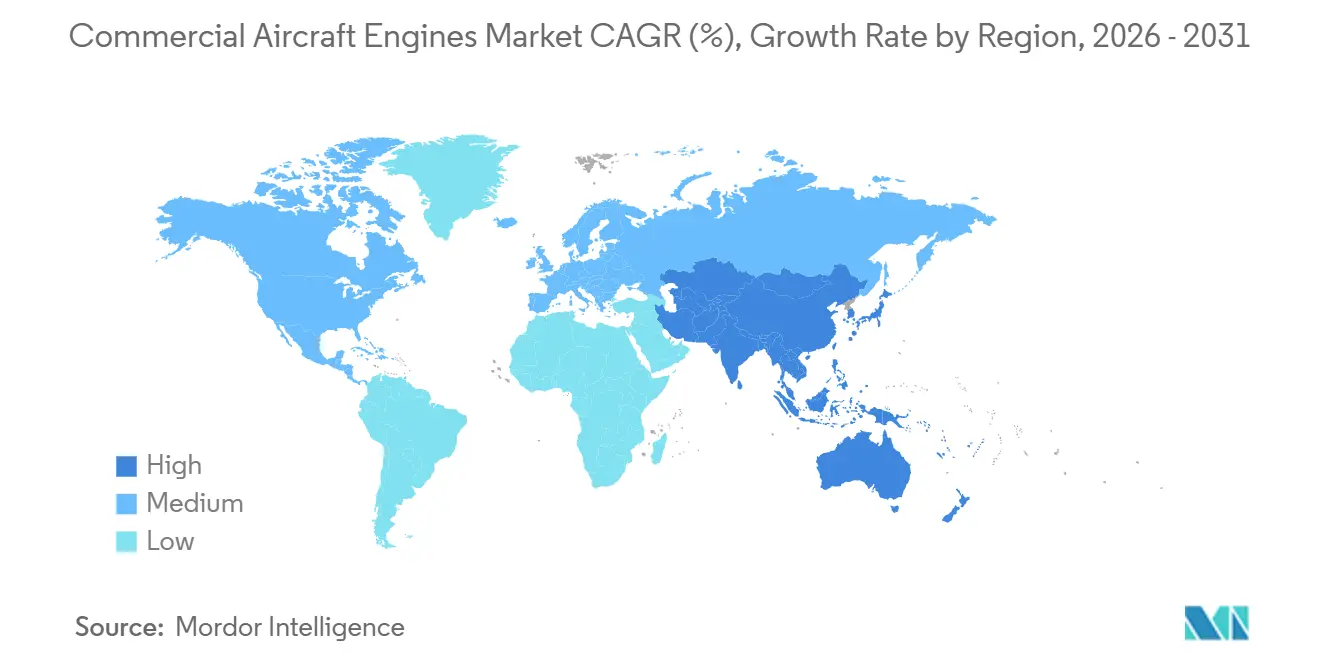

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Flugzeugtriebwerke von Mordor Intelligence

Die Marktgröße für kommerzielle Flugzeugtriebwerke wird voraussichtlich von 95,56 Milliarden USD im Jahr 2025 auf 98,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 117,13 Milliarden USD bei einer CAGR von 3,45 % über den Zeitraum 2026–2031 erreichen. Diese Expansion ist mit dem Wachstum der Flotten von Billigfluggesellschaften in der Region Asien-Pazifik, einem erhöhten Werkstattbesuchsvolumen für PW1100G- und LEAP-Triebwerke sowie einer stetigen Verlagerung hin zu Stundenlohnverträgen verbunden, die die Sichtbarkeit der Aftermarket-Erlöse verbessern. Turbofan-Plattformen dominieren weiterhin die Neulieferungen, doch Turboprop-Programme für dünne Regionalstrecken gewinnen wieder an Dynamik, da Betreiber in Südostasien und Afrika alternde ATR-Flotten durch PW127XT-M-Triebwerke ersetzen. Die Technologiemigration verläuft schrittweise; konventionelle Architekturen bilden nach wie vor den Kern der installierten Basis, doch Hybrid-Elektro-Demonstratoren von NASA und Collins Aerospace haben die Zertifizierungs-Roadmaps für subregionale Flugzeuge beschleunigt. Auf der Angebotsseite veranlassen anhaltende Engpässe bei Titan- und Nickelschmiedeteilen GE Aerospace, Safran und Pratt & Whitney dazu, die Nutzung additiver Fertigung zu vertiefen und strategische Materialquellen vertikal zu integrieren, um die Triebwerksproduktion zu sichern.

Wichtigste Erkenntnisse des Berichts

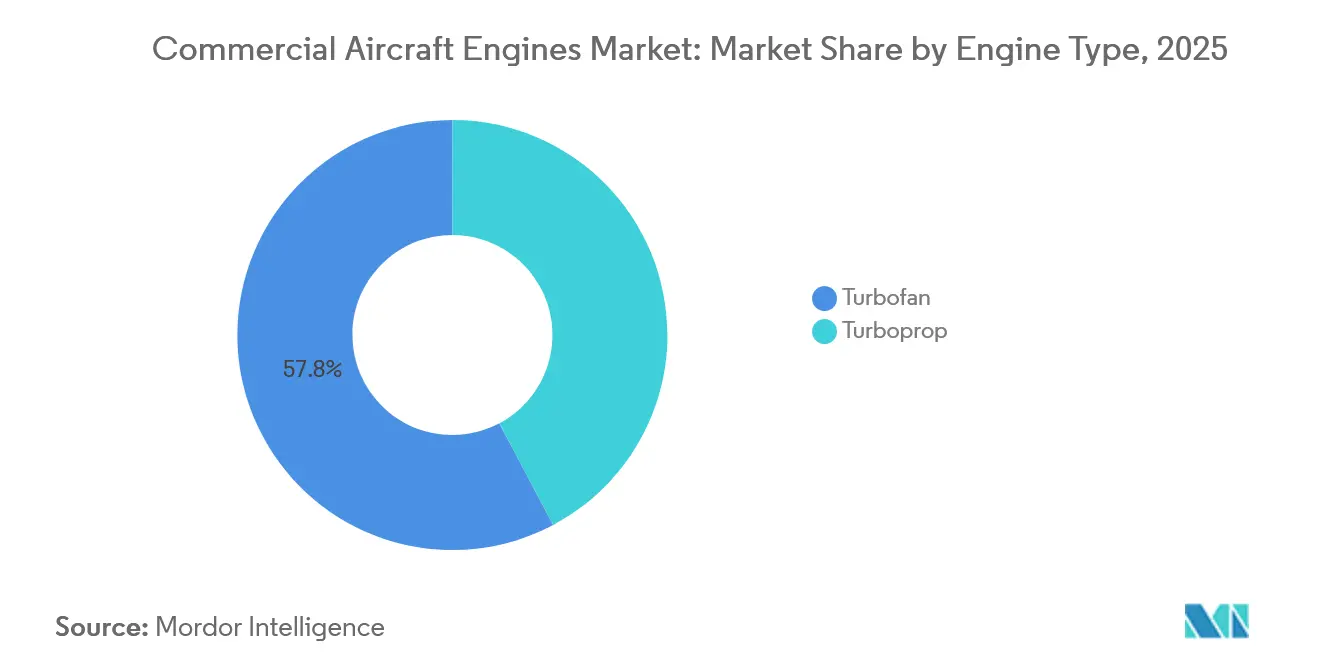

- Nach Triebwerkstyp führten Turbofan-Triebwerke mit einem Marktanteil von 57,76 % im Jahr 2025 bei kommerziellen Flugzeugtriebwerken, während Turboprops bis 2031 eine CAGR von 4,24 % verzeichnen sollen.

- Nach Flugzeugtyp entfielen Schmalrumpfinstallationen auf 61,27 % der Marktgröße für kommerzielle Flugzeugtriebwerke im Jahr 2025, während Regionaljettriebwerke bis 2031 voraussichtlich mit einer CAGR von 5,3 % wachsen werden.

- Nach Technologie sicherten sich konventionelle Turbofan-/Turboprop-Designs 38,45 % des Anteils im Jahr 2025, und der Hybrid-Elektro-Antrieb ist mit 5,21 % bis 2031 auf das schnellste Wachstum ausgerichtet.

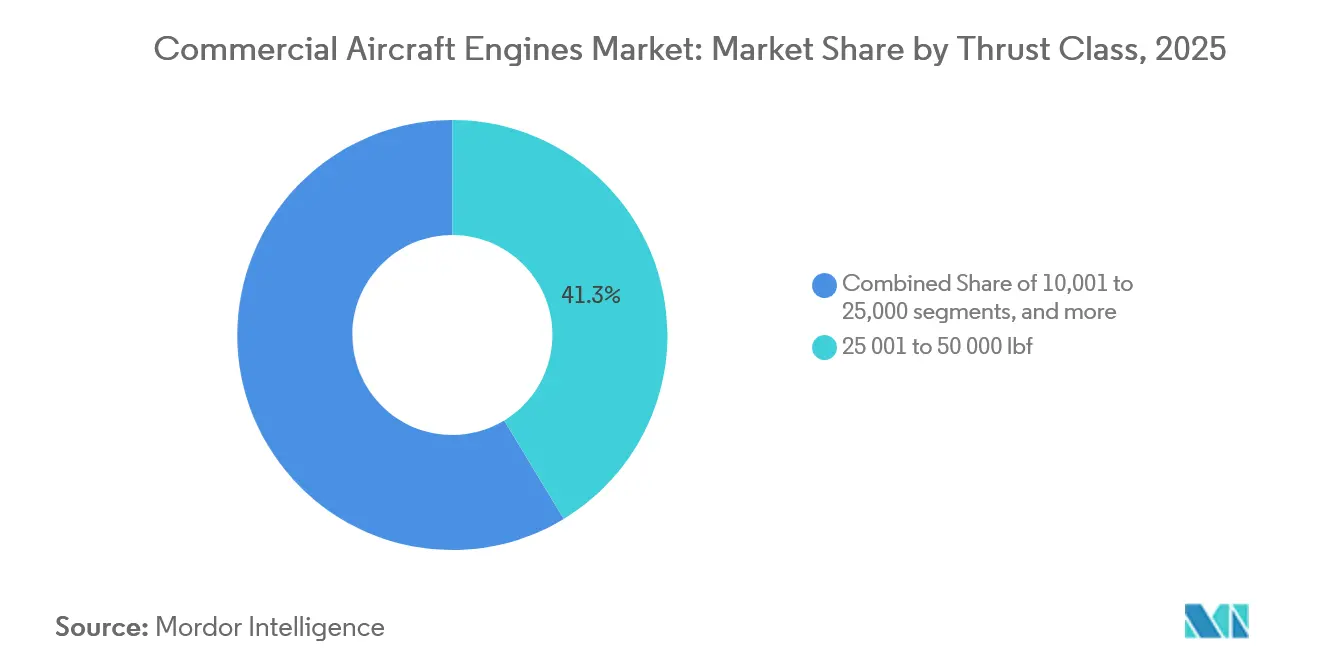

- Nach Schubklasse dominierte das Band von 25.001–50.000 lbf mit einem Anteil von 41,34 % im Jahr 2025, und Triebwerke über 50.000 lbf sollen mit einer CAGR von 4,87 % wachsen.

- Nach Komponente entfielen Turbinenabschnitte auf einen Anteil von 45,87 % im Jahr 2025, während Verdichtermodule im Prognosezeitraum voraussichtlich eine CAGR von 4,21 % erreichen werden.

- Nach Endnutzer repräsentierten OEM-werkseitig eingebaute Triebwerke 61,35 % der Nachfrage im Jahr 2025, und der Ersatz-/Aftermarket-Kanal soll bis 2031 mit einer CAGR von 4,92 % zulegen.

- Nach Geografie erzielte die Region Asien-Pazifik 36,87 % des Umsatzes im Jahr 2025, während Nordamerika mit einer CAGR von 4,55 % die schnellste regionale Expansion verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle Flugzeugtriebwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenexpansion im Asien-Pazifik-Raum durch Billigfluggesellschaften | +1.80% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigter Austausch von Schmalrumpfflugzeugen | +2.10% | Global, Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Alternde Flotte treibt Triebwerks-MRO-Nachfrage | +1.50% | Global, reife Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ungeplanter Anstieg der Werkstattbesuche für PW1100G und LEAP | +1.30% | Global, akut in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-Abonnementerlöse aus digitalen Zwillingen | +0.90% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Langfristige SAF-gestützte Abnahmevereinbarungen | +1.20% | Nordamerika und Europa, regulatorischer Druck | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion im Asien-Pazifik-Raum durch Billigfluggesellschaften

Billigfluggesellschaften in Indien, Vietnam und Indonesien bestellen weiterhin Schmalrumpfflugzeuge in Stückzahlen, die die historischen Lieferdurchschnitte übertreffen. IndiGos 500-Einheiten-Bestellung der A320neo-Familie und VietJets Verpflichtung für 100 Einheiten der A321neo unterstreichen einen strukturellen Anstieg des Passagierverkehrs in der Region und veranlassen Triebwerkshersteller, MRO-Kapazitäten in Bangalore, Ho-Chi-Minh-Stadt und Jakarta vorab zu positionieren. Eine tägliche Auslastung von mehr als 12 Stunden beschleunigt den Verschleiß der Heißgassektion, was Werkstattbesuchspläne vorverlagert und die Aftermarket-Nachfrage stabilisiert. Triebwerkslieferanten reservieren daher Schmalrumpf-Reservetriebwerkspools für Betreiber im Asien-Pazifik-Raum, um Risiken bei der Abfertigungszuverlässigkeit zu mindern. Der Markt für kommerzielle Flugzeugtriebwerke profitiert davon, dass jede Zelle zwei Antriebseinheiten sowie entsprechende mehrjährige Servicevereinbarungen erfordert.[1]Airbus, "AirAsia bestellt 100 A321neo-Flugzeuge," airbus.com

Beschleunigter Austausch von Schmalrumpfflugzeugen durch kraftstoffeffiziente Triebwerke

United Airlines, Southwest und europäische Fluggesellschaften ziehen CFM56-7B- und V2500-A5-Triebwerke weit vor Ablauf ihrer wirtschaftlichen Lebensdauer aus dem Verkehr, um 15–20 % Kraftstoffeinsparungen durch LEAP-1B- und PW1100G-Nachfolger zu erzielen. Steigende Kerosinkosten haben die Amortisationszeiten verkürzt und einen raschen Flottenwechsel wirtschaftlich rational gemacht. Frühzeitige Ausmusterungen bringen jedoch eine Welle gebrauchter, einsatzfähiger Materialien in sekundäre Teilekanäle, was die OEM-Ersatzteilpreise drückt und Triebwerkshersteller dazu veranlasst, digitale Serviceerlöse in den Vordergrund zu stellen. Beschleunigte Ersetzungen komprimieren auch die Zertifizierungszeitpläne für Schubänderungen, was Ingenieurteams unter Druck setzt, aber das Wertversprechen von Triebwerken der nächsten Generation stärkt. Folglich bündeln Marktteilnehmer im Markt für kommerzielle Flugzeugtriebwerke langfristige Stundenlohnverträge, um vorhersehbare Margen zu sichern.

Alternde Flotte treibt Triebwerks-MRO-Nachfrage

Das globale durchschnittliche Flottenalter erreichte 2025 12,3 Jahre. Fluggesellschaften, die während der Pandemie Neuflugzeuglieferungen aufgeschoben haben, müssen nun erhöhte Wartungsverbindlichkeiten schultern, was zu einem Anstieg der CFM56-Werkstattbesuche bei Lufthansa Technik um 35 % im Jahresvergleich führt. OEM- und unabhängige MRO-Erweiterungen in Singapur, San Antonio und Hamburg zielen auf diesen Rückstand ab. Gleichzeitig ermöglichen proprietäre Reparaturtechniken wie Hochdruckturbinenschaufel-Beschichtungen bestimmten Werkstätten, Preisaufschläge zu verlangen. Die anhaltende Wartungsintensität stützt einen widerstandsfähigen Aftermarket-Erlösboden, selbst wenn sich Neulieferungen verlangsamen. Infolgedessen erzielt der Markt für kommerzielle Flugzeugtriebwerke einen wachsenden Anteil des EBIT aus Überholungsaktivitäten statt aus Hardwareverkäufen.[2]Lufthansa Technik, "Anstieg der Werkstattbesuche im 2. Quartal 2025," lufthansa-technik.com

Ungeplanter Anstieg der Werkstattbesuche für PW1100G und LEAP

Pulvermetallverunreinigungen in PW1100G-Turbinenscheiben und vorzeitiger Brennkammerwandverschleiß bei LEAP-Triebwerken haben zu unerwarteten Ausbaumaßnahmen geführt, was zur Stilllegung zahlreicher A320neo- und 737-MAX-Jets geführt hat. OEM-Kapazitätsengpässe erzeugten Überlaufnachfrage, die von unabhängigen Anbietern wie StandardAero aufgefangen wurde, das eine dedizierte GTF-Reparaturlinie eröffnete, um die Mehrarbeit zu absorbieren. Fluggesellschaften, die Risikoübertragungsklauseln aushandeln, legen nun größeren Wert auf garantierte Durchlaufzeiten und Langlebigkeitskennzahlen im Betrieb, was die Triebwerksverkaufsmargen um 150–200 Basispunkte verringert. Parallel dazu stiegen die Leasingraten für Reservetriebwerke, was Fluggesellschaften dazu veranlasste, ihre Triebwerksauswahl zu diversifizieren, um Verfügbarkeitsrisiken abzusichern. Diese Folgeeffekte verstärken die Verlagerung des Marktes für kommerzielle Flugzeugtriebwerke hin zu serviceorientierter Wertschöpfung.[3]StandardAero, "GTF-Reparaturlinie in San Antonio eröffnet," standardaero.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe bei Schmiedeteilen und Gussteilen | -1.40% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Zertifizierungs- und F&E-Kosten | -0.90% | Global, regulatorische Belastung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Stilllegungen durch Pulvermetallverunreinigung (GTF) | -1.10% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende CFM56-USM-Schwemme, die Aftermarket-Margen erodiert | -0.80% | Global, reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe bei Schmiedeteilen und Gussteilen

Hochdruckturbinenscheiben und Nickellegierungsschmiedeteile bleiben der limitierende Faktor in den LEAP- und GTF-Produktionslinien. GE Aerospace, Safran und Pratt & Whitney haben reagiert, indem sie Beteiligungen an Schmiedeunternehmen erworben und ihre Kapazitäten in der additiven Fertigung ausgebaut haben, um Kapazitätsengpässe bei unkritischen Teilen zu umgehen. Trotz dieser Maßnahmen verzögerte eine Versorgungslücke von 15–20 % im Jahr 2025 mehrere Triebwerkslieferungen und zwang Flugzeughersteller, ihre Lieferpläne zu überarbeiten. Die mittelfristige Entlastung hängt von neuen Presskapazitäten und der Qualifizierung von Pulvermetallknüppeln ab, doch die vertikale Integration wird die Kapitalintensität für Hauptauftragnehmer wahrscheinlich erhöhen. Dieser Engpass hält die Vorlaufzeiten im Markt für kommerzielle Flugzeugtriebwerke bis 2027 verlängert.[4]Safran, "Safran erwirbt Beteiligung an Aubert & Duval," safran-group.com

Steigende Zertifizierungs- und F&E-Kosten

Die Prüfung von FADEC-Software und Hochbypass-Architekturen durch die FAA und EASA hat die Zertifizierungszyklen auf 36 Monate verlängert und das RISE-Programm von CFM auf kumulierte F&E-Ausgaben von über 1,2 Milliarden USD getrieben. Nur skalierbare Akteure mit Cashflows in Milliardenhöhe können solche Belastungen absorbieren, was das Markt-Oligopol verstärkt. Kleinere Aspiranten haben sich in Richtung Geschäftsjet-Nischen mit niedrigeren regulatorischen Schwellen verlagert. Erhöhte Entwicklungskosten erhöhen die Markteintrittsbarrieren, fördern aber auch Plattformexklusivitätsvereinbarungen, die jahrzehntelange Ersatzteilerlöse sichern. Folglich ist die Branche für kommerzielle Flugzeugtriebwerke auf eine Handvoll Konzerne konzentriert, die diese Investitionen über eine breite installierte Basis amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Turbofan-Dominanz trifft auf Turboprop-Wiederaufschwung

Turbofan-Plattformen lieferten 57,76 % des Umsatzes im Jahr 2025 im Markt für kommerzielle Flugzeugtriebwerke. Schmalrumpfvarianten wie die LEAP-1A/B- und PW1100G-Familien bleiben Produktions-Arbeitspferde, während Großraumprogramme wie das Trent XWB und GE9X das Langstreckenwachstum untermauern. Turboprops befinden sich jedoch auf einem CAGR-Kurs von 4,24 %, da Regionalfluggesellschaften ATR-42/72-Flotten mit PW127XT-M-Triebwerken erneuern, die 3 % weniger Kraftstoffverbrauch und 50 % weniger Kabinengeräusche bieten.

Wachstumspolarität ist erkennbar: Entwicklungsländer bevorzugen Turboprops für Kurzstreckenverbindungen, während Netzwerkfluggesellschaften in Europa Dash-8-Flotten durch hochkapazitive Regionaljets ersetzen. OEMs reagieren, indem sie Kraftstoffeffizienz-Upgrades mit Wartungskostengrenzen bündeln, um Betreiber zu gewinnen, die Kapitalausgaben (Capex) und Betriebsausgaben (Opex) abwägen. Triebwerkshersteller fördern zunehmend die Bereitschaft für nachhaltigen Flugkraftstoff, auch im Turboprop-Segment, um Vermögenswerte zukunftssicher zu machen. Daher diversifiziert der Markt für kommerzielle Flugzeugtriebwerke weiterhin Antriebsportfolios, um sowohl jet-intensive als auch propellerzentrierte Streckenstrukturen abzudecken.

Nach Flugzeugtyp: Schmalrumpf-Überlegenheit, Regionaljet-Beschleunigung

Schmalrumpftriebwerke repräsentierten 61,27 % des Marktanteils für kommerzielle Flugzeugtriebwerke im Jahr 2025 auf der Grundlage von A320neo- und 737-MAX-Lieferungen. Regionaljettriebwerke sind zwar kleiner im Stückwert, aber auf eine CAGR von 5,3 % ausgerichtet, da Embraers E2-Familie bei Fluggesellschaften, die dünne Strecken bedienen, an Zugkraft gewinnt, wo Großraumflugzeuge oder hochkapazitive Schmalrumpfflugzeuge unwirtschaftlich sind.

Flottenplaner in Südostasien und Lateinamerika bevorzugen Jets mit weniger als 150 Sitzen, um Auslastungsfaktoren und Frequenz auszubalancieren, was die Nachfrage nach PW1700G und PW1900G steigert. Umgekehrt führt die Flottenverdichtung in Nordamerika dazu, dass große Fluggesellschaften auf die A321neo umsteigen und marginale Schubverbesserungen benötigen. Diese doppelte Dynamik erhält eine gesunde Pipeline für große und kleine Schubklassen im Markt für kommerzielle Flugzeugtriebwerke und gewährleistet ausgewogene Aftermarket-Arbeitslasten.

Nach Technologie: Konventionelle Architekturen bleiben bestehen, Hybrid-Elektro entsteht

Konventionelle Turbofan-/Turboprop-Designs sicherten sich 38,45 % des Umsatzes im Jahr 2025, was die umfangreichen im Betrieb befindlichen CFM56-, V2500- und PW100-Flotten widerspiegelt. Hybrid-Elektro-Demonstratoren haben jedoch die höchste Wachstumsaussicht mit 5,21 %, da NASAs X-57 und Collins Aerospaces 1-MW-Motor verteilte Antriebskonzepte validieren.

Regulatorische Unsicherheit bleibt bestehen: EASA-Standards für elektrische Systeme über 500 kW befinden sich noch in der Entwicklung, was die Indienststellung großer Flugzeuge möglicherweise verzögert. Dennoch sichern sich OEMs mit inkrementeller Technologie – Getriebesystemen, CMC-Innenteilen und Offenfächerdesigns – zweistellige Effizienzgewinne ohne vollständige Elektrifizierung. Dieser gemessene Weg erhält einen robusten konventionellen Auftragsbestand und positioniert den Markt für kommerzielle Flugzeugtriebwerke für einen reibungsloseren Übergang, sobald die Zertifizierungsleitplanken ausgereift sind.

Nach Schubklasse: Mittelbereichsdominanz, Wachstum bei ultrahohem Schub

Triebwerke mit 25.001–50.000 lbf lieferten 41,34 % des Umsatzes im Jahr 2025 und bilden den Kern der Marktgröße für kommerzielle Flugzeugtriebwerke bei Schmalrumpfprogrammen. Das Segment über 50.000 lbf soll mit einer CAGR von 4,87 % wachsen, angetrieben durch Bestellungen für GE9X- und Trent-XWB-97-Triebwerke, die die 777X- und A350-1000-Flotten unterstützen.

Programme mit ultrahohem Schub bilden einen strategischen Schutzwall, da metallurgische Hürden Neueinsteiger ausschließen. Unterdessen behält die Kategorie 10.001–25.000 lbf ihre Relevanz für Regionaljets und große Turboprops und gewährleistet eine ausgewogene industrielle Auslastung der Anlagen. OEMs pflegen daher doppelte Kompetenzen und bedienen sowohl hochvolumige Mittelschub-Triebwerke als auch kapitalintensive Großraumriesen im Markt für kommerzielle Flugzeugtriebwerke.

Nach Triebwerkskomponente: Turbinenabschnitte führen, Verdichtermodule beschleunigen

Turbinenhardware umfasste 45,87 % des Umsatzes im Jahr 2025, was die Kostenkonzentration bei Einkristallschaufeln unterstreicht, die bei über 1.600 °C betrieben werden. Verdichterbaugruppen sollen mit einer CAGR von 4,21 % wachsen, da additive Fertigung das Gewicht bei LEAP-Modulen um 15 % reduziert und die Vorlaufzeiten um 40 % verkürzt.

Die CMC-Einführung in Düsen und Ummantelungen erhöht die thermischen Obergrenzen, ermöglicht höhere Kerntemperaturen und verbesserten Kraftstoffverbrauch ohne den Bedarf an exotischen Legierungen. Getriebe, die für PW1000G-Triebwerke einzigartig sind, bleiben eine Nische, aber kommerziell entscheidende Untergruppe, die 12 % höhere Bypassverhältnisse liefert. Insgesamt verbessern diese Fortschritte Haltbarkeit und Effizienz und stützen Aftermarket-Erlöse, da jedes Upgrade durch die installierte Basis kommerzieller Flugzeugtriebwerke kaskadiert.

Nach Endnutzer: OEM-Werksausstattung führt, Aftermarket steigt

Werkseitig eingebaute Lieferungen machten 61,35 % der Nachfrage im Jahr 2025 aus, dank der Rekordproduktion von Airbus und Boeing bei Schmalrumpfflugzeugen. Der Ersatz-/Aftermarket-Kanal schreitet jedoch mit einer CAGR von 4,92 % voran, da Stundenlohnvereinbarungen das Wartungsrisiko von Betreibern auf OEMs verlagern. Rolls-Royces TotalCare deckte 2025 70 % seiner Trent-Flotte ab und erzielte EBIT-Margen von über 20 %.

Unabhängige Anbieter wie Lufthansa Technik und ST Engineering nutzen gebrauchtes, einsatzfähiges Material, um OEM-Werkstätten bei reifen Triebwerken um 20–30 % zu unterbieten. Dieser Wettbewerb verschärft den Preisdruck, erweitert aber die Servicezugänglichkeit und verstärkt den Übergang des Marktes für kommerzielle Flugzeugtriebwerke hin zu Lebenszyklusservice-Ökonomie gegenüber Hardware-Margen.

Geografische Analyse

Asien-Pazifik erzielte 36,87 % des Umsatzes im Jahr 2025 für den Markt für kommerzielle Flugzeugtriebwerke, verankert durch IndiGos und VietJets spektakuläre A320neo-Bestellungen, die die Triebwerksnachfrage auf über 30 Milliarden USD trieben. Die Flottenexpansion reagiert auf den wachsenden Reiseverkehr der Mittelschicht und liberalisierte Luftverkehrsabkommen, was OEMs dazu veranlasst, in lokalisierte MRO-Hubs zu investieren, um künftige Wartungs-, Reparatur- und Überholungsströme (MRO) zu sichern.

Nordamerika soll bis 2031 eine CAGR von 4,55 % verzeichnen, da United Airlines, American Airlines und Delta Air Lines gemeinsam mehr als 500 Schmalrumpfbestellungen im Jahr 2025 festigen. Der Trend ist ersatzgetrieben: Fluggesellschaften mustern CFM56-betriebene 737-800er aus, um die Kraftstoffeffizienz des LEAP-1B zu nutzen, und setzen gleichzeitig gebrauchtes, einsatzfähiges Material frei, das die Teilepreise neu gestaltet. Europa mit einem Anteil von 24 % im Jahr 2025 profitiert von der Airbus-Produktion in Toulouse und Hamburg, während Wizz Airs Diversifizierung zu LEAP-Triebwerken Risikominderungsstrategien angesichts von PW1100G-Versorgungsproblemen veranschaulicht.

Der Nahe Osten trägt einen bedeutenden Anteil am Umsatz bei, aber die Gewichtung von Großraumflugzeugen erhöht die durchschnittlichen Verkaufspreise: Emirates' 205-Einheiten-777X-Deal allein untermauert 15 Milliarden USD an GE9X-Geschäften. Südamerika und Afrika bleiben klein, aber strategisch bedeutsam und bevorzugen Turboprops und Regionaljets für Kurzstreckenverbindungen; Azuls ATR-72-600-Kauf veranschaulicht diese Nische. China, das 18 % des Asien-Pazifik-Marktes repräsentiert, strebt Selbstversorgung über AECCs CJ-1000A an, was eine potenzielle Bifurkation globaler Lieferketten nach 2028 signalisiert. Reife US-Flotten generieren überproportionale Aftermarket-Volumina und stärken Nordamerikas Status als Serviceerlösanker des Marktes für kommerzielle Flugzeugtriebwerke.

Wettbewerbslandschaft

Der Markt für kommerzielle Flugzeugtriebwerke operiert in einem hochkonzentrierten Markt. CFM International und Pratt & Whitney kontrollieren einen bedeutenden Anteil des Schmalrumpfantriebs, während Rolls-Royce A350-Großraumanwendungen dominiert und GE Aerospace die 777X-Triebwerke verankert. Der Wettbewerb verlagert sich von marginalen Kraftstoffverbrauchsunterschieden hin zur Monetarisierung digitaler Dienste: GEs Flight Deck und Pratt & Whitneys eFAST-Plattformen verlangen Abonnementgebühren von 50.000–100.000 USD pro Flugzeug und erzielen Margen von 35–40 %, die Hardware-Renditen übertreffen.

Strategien zur Widerstandsfähigkeit der Lieferkette differenzieren die Akteure. Safrans Beteiligung an Aubert & Duval sichert Schmiedekapazitäten, und GEs Hochlauf der additiven Fertigung beschleunigt die LEAP-Produktion. Unterdessen zielen Hybrid-Elektro-Einsteiger wie Collins Aerospace auf das 19- bis 50-Sitzer-Segment ab und stellen eine langfristige Herausforderung für etablierte Turboprop-Lieferanten dar. Chinas AECC investiert 5 Milliarden USD, um den CJ-1000A einzuführen, was die Marktgeografie bis 2030 möglicherweise in westliche und chinesische Sphären aufteilt.

Unabhängige MROs entwickeln sich zu beeindruckenden Wettbewerbern. Lufthansa Technik nutzt proprietäres Reparatur-Know-how, um Werkstattbesuche zu gewinnen, und StandardAero profitiert von Überlaufnachfrage aus OEM-Engpässen. Diese Unternehmen nutzen kostengünstige USM-Beschaffung, um aggressiv zu kalkulieren, was OEMs dazu zwingt, Stundenlohnbedingungen zu verbessern oder eine Erosion ihres Marktanteils zu riskieren. Folglich definieren strategische Partnerschaften, vertikale Integration und digitale Ökosysteme die nächste Phase des Wettbewerbs im Markt für kommerzielle Flugzeugtriebwerke.

Marktführer in der Branche für kommerzielle Flugzeugtriebwerke

Safran SA

Pratt & Whitney (RTX Corporation)

CFM International

Rolls-Royce PLC

GE Aerospace

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Pegasus Airlines hat eine Vereinbarung mit CFM International über bis zu 300 LEAP-1B-Triebwerke abgeschlossen, einschließlich Reserveeinheiten und langfristiger Wartungsdienstleistungen. Diese Triebwerke werden die künftige 737-10-Flotte antreiben und die Ziele der Fluggesellschaft für Kraftstoffeffizienz und Emissionsreduzierung unterstützen.

- Juni 2025: Airbus und MTU Aero Engines unterzeichneten auf der Paris Airshow ein Memorandum of Understanding (MoU), um bei der Weiterentwicklung des Wasserstoff-Brennstoffzellen-Antriebs zusammenzuarbeiten. Diese Partnerschaft zielt darauf ab, die Entwicklung vollständig elektrischer, wasserstoffbetriebener Flugzeuge im Rahmen von Airbus' ZEROe-Initiative zu unterstützen.

Umfang des globalen Berichts über den Markt für kommerzielle Flugzeugtriebwerke

Dieser Bericht untersucht den globalen Markt für kommerzielle Flugzeugtriebwerke und konzentriert sich auf Design, Fertigung, Integration, Lieferung und Aftermarket-Support von Triebwerken, die während Rollen, Start, Reiseflug und Landung für kommerzielle Flugzeuge Schub erzeugen. Der Markt umfasst Turbofan- und Turboprop-Triebwerke für Schmalrumpf-, Großraum- und Regionalflugzeuge sowie deren kritische Teilsysteme, einschließlich Gebläse, Verdichter, Brennkammern, Turbinen, Getriebe, Düsen und elektronische Steuerungssysteme.

Die Studie bewertet sowohl OEM-werkseitig eingebaute Triebwerke als auch Ersatz-/Aftermarket-Triebwerke und -Dienstleistungen, angetrieben durch Faktoren wie Flottenexpansion, Kraftstoffeffizienz-Upgrades, regulatorische Compliance und steigende Anforderungen an Wartung, Reparatur und Überholung (MRO).

Der Bericht liefert Marktgrößen- und Wachstumsprognosen (in USD-Wert), segmentiert nach Flugzeugtyp (Schmalrumpf-, Großraum- und Regionalflugzeuge), Triebwerkstyp (Turbofan- und Turboprop-Triebwerke), Triebwerkskomponente (Verdichter, Turbine, Düse, Getriebe und andere Komponenten), Schubklasse (weniger als 10.000 lbf, 10.001–25.000 lbf, 25.001–50.000 lbf und mehr als 50.000 lbf), Endnutzer (OEM-werkseitig eingebaut und Ersatz-/Aftermarket-Triebwerke), Technologie (konventioneller Turbofan/Turboprop, Getriebeturbofan, gegenläufiger Offenfächer und Hybrid-Elektro-Antrieb) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika mit detaillierter Analyse auf Länderebene). Der Bericht bewertet auch Wertschöpfungskettendynamiken, regulatorische und technologische Entwicklungen, Wettbewerbsintensität sowie strategische Initiativen führender Triebwerk-OEMs und MRO-Anbieter.

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionalflugzeug |

| Turbofan |

| Turboprop |

| Verdichter |

| Turbine |

| Düse |

| Getriebe |

| Andere Komponenten (Gebläse, Brennkammer, FADEC und Steuerungselektronik usw.) |

| Weniger als 10.000 |

| 10.001 bis 25.000 |

| 25.001 bis 50.000 |

| Mehr als 50.000 |

| OEM-Werksausstattung |

| Ersatz/Aftermarket |

| Konventioneller Turbofan/Turboprop |

| Getriebeturbofan (GTF) |

| Gegenläufiger Offenfächer |

| Hybrid-Elektro-Antrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeug | ||

| Großraumflugzeug | |||

| Regionalflugzeug | |||

| Nach Triebwerkstyp | Turbofan | ||

| Turboprop | |||

| Nach Triebwerkskomponente | Verdichter | ||

| Turbine | |||

| Düse | |||

| Getriebe | |||

| Andere Komponenten (Gebläse, Brennkammer, FADEC und Steuerungselektronik usw.) | |||

| Nach Schubklasse | Weniger als 10.000 | ||

| 10.001 bis 25.000 | |||

| 25.001 bis 50.000 | |||

| Mehr als 50.000 | |||

| Nach Endnutzer | OEM-Werksausstattung | ||

| Ersatz/Aftermarket | |||

| Nach Technologie | Konventioneller Turbofan/Turboprop | ||

| Getriebeturbofan (GTF) | |||

| Gegenläufiger Offenfächer | |||

| Hybrid-Elektro-Antrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für kommerzielle Flugzeugtriebwerke im Jahr 2031?

Es wird prognostiziert, dass er 117,13 Milliarden USD erreicht, ausgehend von 98,86 Milliarden USD im Jahr 2026 bei einer CAGR von 3,45 %.

Welcher Triebwerkstyp hat heute den größten Marktanteil?

Turbofan-Triebwerke machen 57,76 % des Umsatzes im Jahr 2025 aus und spiegeln ihre Dominanz bei Schmalrumpf- und Zweigangflugzeugen wider.

Welche geografische Region soll bis 2031 am schnellsten wachsen?

Nordamerika führt mit einer CAGR von 4,55 %, angetrieben durch Flottenersatzbestellungen großer US-amerikanischer Fluggesellschaften.

Warum ziehen Hybrid-Elektro-Triebwerke Interesse auf sich?

Demonstratoren zeigen zweistellige Kraftstoffverbrauchsreduzierungen für subregionale Flugzeuge und positionieren die Technologie für künftige CO₂-Reduktionsmandate.

Wie reagieren OEMs auf Lieferkettenengpässe?

Sie integrieren Schmiedekapazitäten vertikal und erweitern Linien für additive Fertigung, um die Produktion von Turbinenscheiben und Verdichterteilen zu sichern.

Seite zuletzt aktualisiert am: