Marktgröße und Marktanteil für Flugzeugtriebwerksschaufeln

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

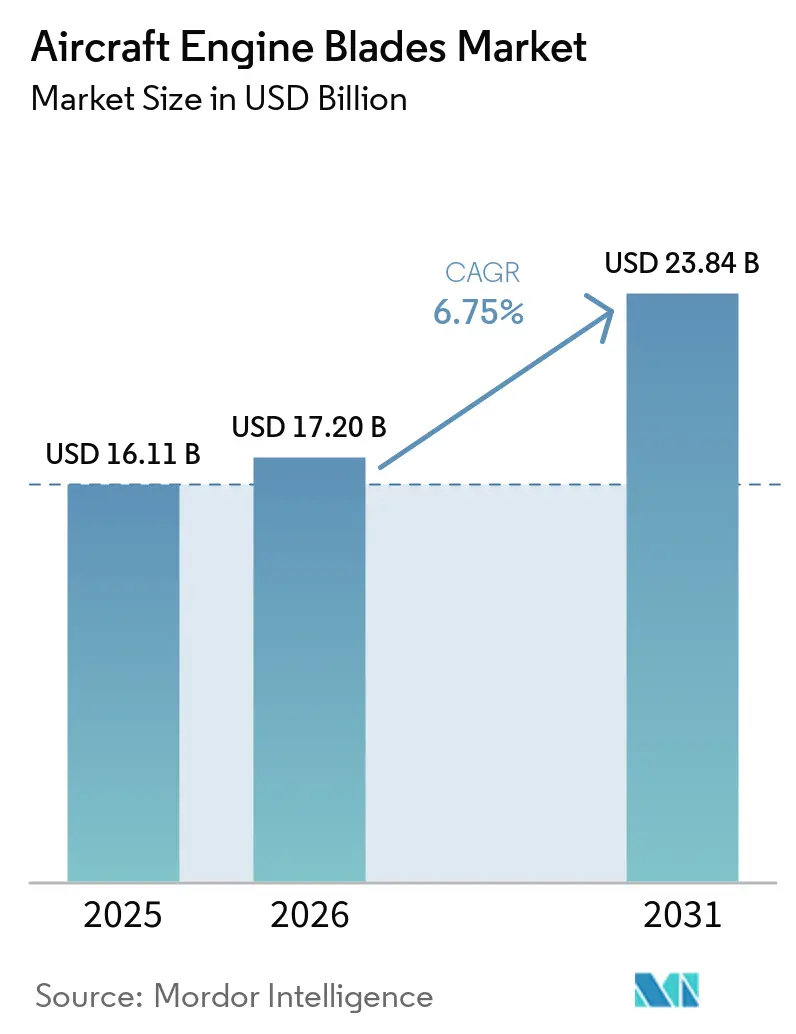

| Marktgröße (2026) | 17.20 Milliarden US-Dollar |

| Marktgröße (2031) | 23.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugtriebwerksschaufeln von Mordor Intelligence

Die Marktgröße für Flugzeugtriebwerksschaufeln wird voraussichtlich von 16,11 Milliarden USD im Jahr 2025 auf 17,20 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,75 % über den Zeitraum 2026–2031 23,84 Milliarden USD erreichen. Steigende Flugzeugauslieferungen verankern die kurzfristige Nachfrage, wobei Airbus im Jahr 2025 793 Auslieferungen meldete und Boeing 600 Flugzeuge auslieferte; beide Produktionssysteme bereiten sich auf eine weitere Hochlaufphase im Jahr 2026 vor. Auch die Triebwerke, die das Kernwachstum der Schmalrumpfflugzeuge antreiben, werden skaliert, wobei die LEAP-Produktion auf eine nachhaltig hohe Fertigungsrate ausgerichtet ist und ein umfangreicher Auftragsbestand die Schaufelbestellungen bis zum Ende des Jahrzehnts an Flugzeugauslieferungsslots knüpft. Die Verteidigungsbeschaffung stärkte die Turbinenschaufelvolumina im Jahr 2025, da Modernisierungsprogramme beschleunigt wurden und Vertragsabschlüsse in die Produktionspläne für 2026 vordrangen. Kürzere Werkstattbesuchsintervalle für neuere Triebwerke schaffen eine weitere Ebene der Nachfrage im Aftermarket-Bereich und konzentrieren die Nachfrage nach Hochdruckturbinen- und Verdichterprofilschaufeln im MRO-Kanal.

Wesentliche Erkenntnisse des Berichts

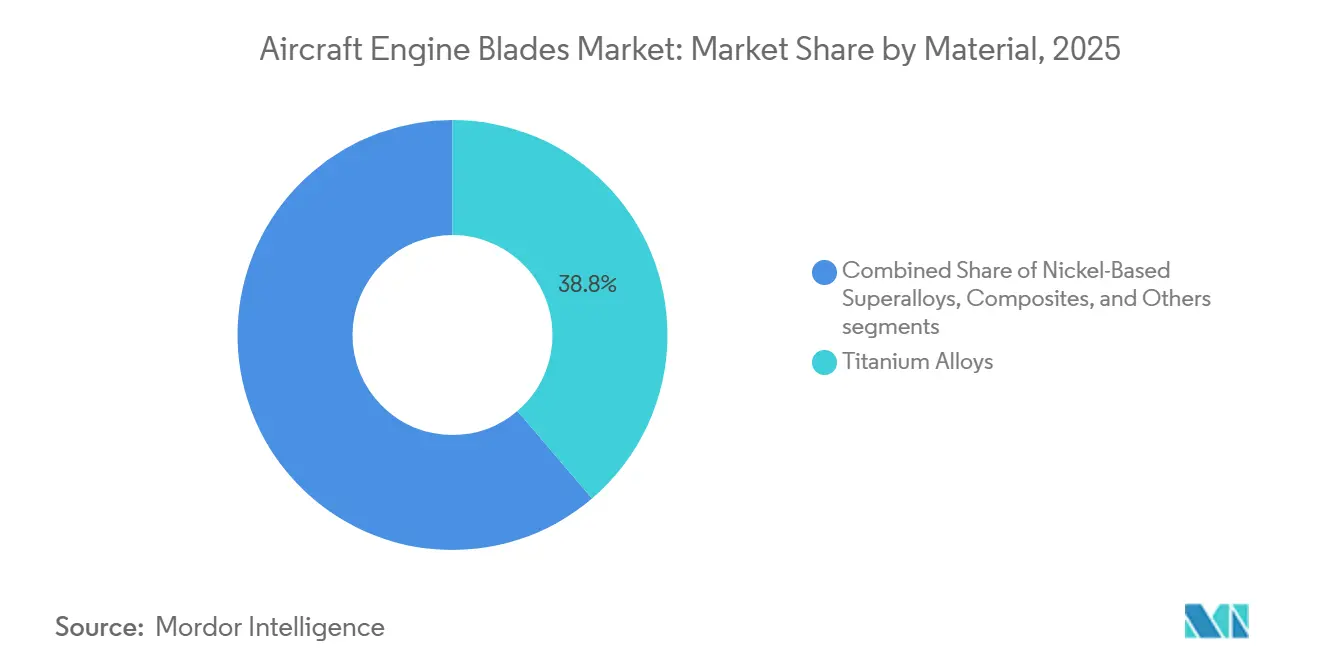

- Nach Material führten Titanlegierungen mit einem Marktanteil von 38,76 % am Markt für Flugzeugtriebwerksschaufeln im Jahr 2025, während Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Schaufeltyp hielten Verdichterschaufeln im Jahr 2025 einen Anteil von 42,32 %, während Turbinenschaufeln bis 2031 mit einer CAGR von 7,21 % wachsen sollen.

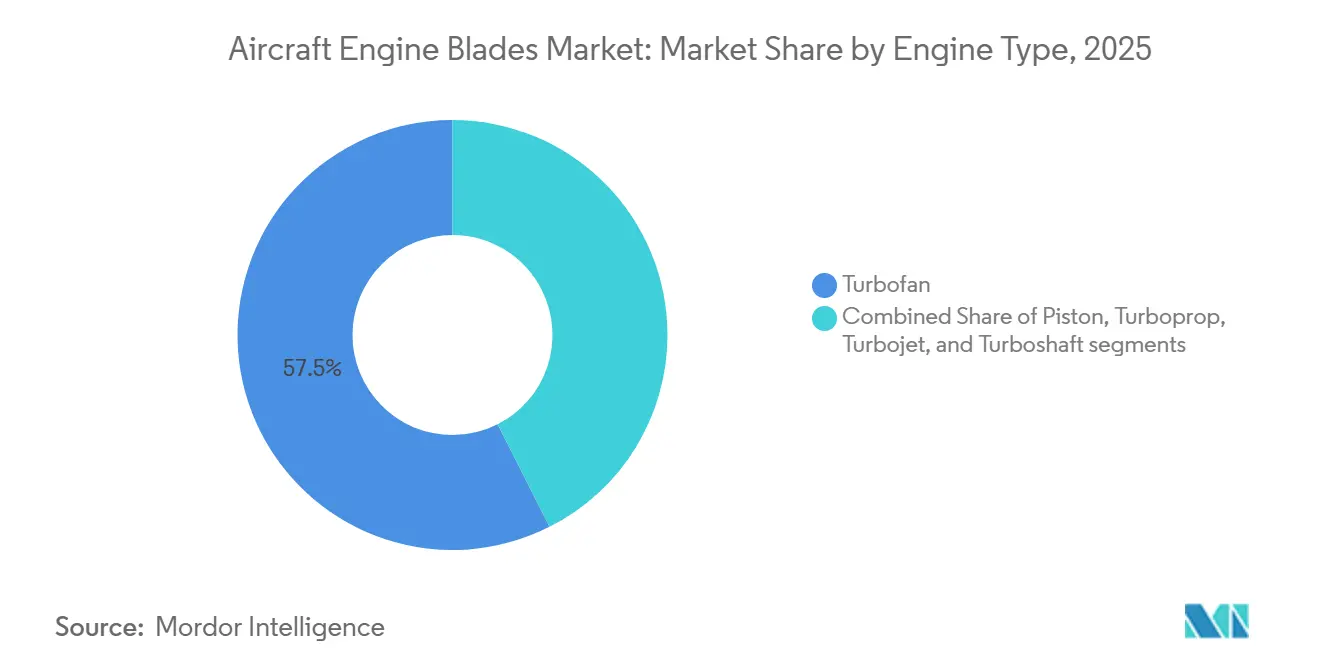

- Nach Triebwerkstyp erfassten Turbofan-Triebwerke im Jahr 2025 einen Anteil von 57,45 % und sollen bis 2031 mit der schnellsten CAGR von 7,87 % wachsen.

- Nach Flugzeugtyp führte die Zivilluftfahrt im Jahr 2025 mit einem Anteil von 65,21 %, während die Militärluftfahrt bis 2031 voraussichtlich die höchste CAGR von 7,65 % verzeichnen wird.

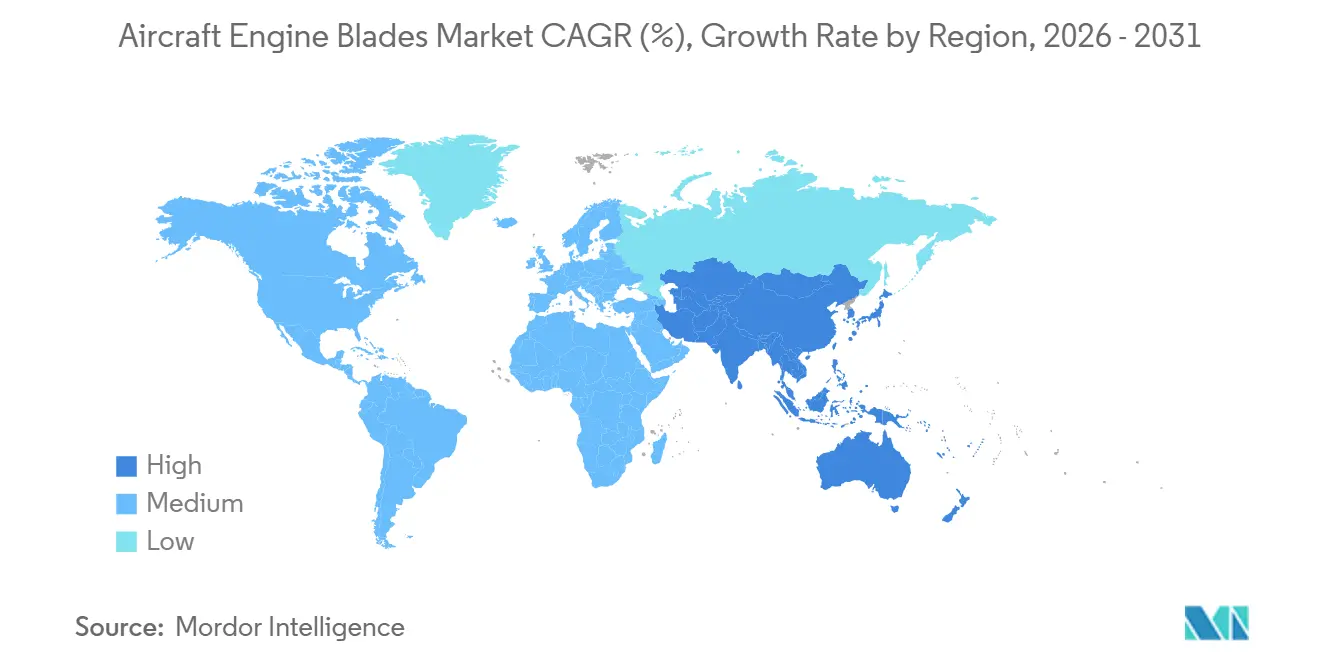

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,24 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,09 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugtriebwerksschaufeln

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende globale Flugzeugauslieferungen und Flottenexpansion treiben die Nachfrage nach Triebwerksschaufeln | +1.8% | Global, höchste Intensität im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kraftstoffeffizienten Turbofan-Triebwerken der nächsten Generation | +1.5% | Global, Kernnachfrage in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Militärische Modernisierungsprogramme beschleunigen die Beschaffung von Turbinenschaufeln | +1.2% | Nordamerika, Naher Osten, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kürzere Aftermarket-MRO-Zyklen erhöhen die Nachfrage nach Schaufelersatz | +0.9% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von mit intelligenten Sensoren ausgestatteten Schaufeln zur Unterstützung der vorausschauenden Wartung | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Durch additive Fertigung ermöglichter kreisförmiger Titan-Rohstoff verbessert die Materialnachhaltigkeit | +0.6% | Global, Pilotprojekte in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Flugzeugauslieferungen und Flottenexpansion treiben die Nachfrage nach Triebwerksschaufeln

Airbus meldete im Jahr 2025 793 Auslieferungen kommerzieller Flugzeuge und prognostizierte eine höhere Produktion im Jahr 2026, während Boeing im Jahr 2025 600 Flugzeuge auslieferte. Dies deutet darauf hin, dass die Schaufelnachfrage dem Aufwärtstrend der Montagelinien folgen wird, da Slots bei starken Auftragsbeständen gefüllt werden. Die Konzentration auf Schmalrumpfflugzeuge verstärkt dieses Nachfragesignal, da jede Hochraten-Triebwerkslinie erhebliche Mengen an Verdichter- und Turbinenprofilschaufeln während des gesamten Bauprozesses benötigt. Das Schaufelset der LEAP-Familie mit zahlreichen Schaufeln über mehrere Stufen übersetzt geringfügige monatliche Änderungen in der Triebwerksproduktion in erhebliche Schwankungen der Profilschaufelnachfrage, was die Lieferantenbetriebe und die Planung in der Luft- und Raumfahrt-Lieferkette beeinflusst. Die regionalen Dynamiken verlagern die Last in Richtung Asien, da die A321 zur dominierenden Variante im Schmalrumpf-Auftragsbestand von Airbus geworden ist und Indiens mehrjähriger Auftragsfluss Triebwerks- und Schaufelkapazitäten erfordert, die lokalisiert oder über eine belastbare transnationale Logistik unterstützt werden müssen. Lufttüchtigkeitsanweisungen der FAA und EASA rahmen auch die Ersatzzyklen für in Betrieb befindliche Flotten ein, wobei der vorgeschlagene FAA-AD 2025-0341 Hochdruckturbinenschaufeln adressiert, die mit nicht konformer Porosität hergestellt wurden, und spezifische Ersatzmaßnahmen innerhalb von Zyklusgrenzen definiert.

Steigende Nachfrage nach kraftstoffeffizienten Turbofan-Triebwerken der nächsten Generation

Verpflichtungen gegenüber den neuesten Triebwerksplattformen sichern eine jahrzehntelange Schaufelnachfrage, da Fluggesellschaften den Kraftstoffverbrauch bei Schmalrumpf- und Großraumflugzeugmissionen um zweistellige Prozentsätze senken wollen. Jüngste Entscheidungen von American Airlines und Pegasus unterstreichen die anhaltende Übernahme von LEAP-Triebwerken in den Schmalrumpfflotten von Airbus und Boeing und treiben eine konsistente Nachfrage nach Verdichter- und Turbinenschaufeln während der gesamten Produktionszyklen und Wartungsbetriebe.[1]Safran Group Pressebüro, "Pegasus Airlines schließt Vereinbarung über CFM LEAP-1B-Triebwerke ab," Safran, safran-group.com Betriebserfahrungen auf anspruchsvollen Strecken haben gezielte Verbesserungen im Schaufeldesign und der Haltbarkeit angestoßen, wobei CFM verbesserte Hochdruckturbinen-Profilschaufeln und zugehörige Systeme weiterentwickelt, um die Standzeiten für LEAP-Varianten zu stabilisieren. Fortschrittliche Materialien bewegen sich auch von Prüfzellen in Flotten, wobei 3D-gedruckte Keramikmatrix-Verbundwerkstoffkomponenten für die GE9X validiert wurden und kurz vor der Inbetriebnahme neben Großraumflugzeugen der nächsten Generation stehen. Diese technologischen Veränderungen unterstützen einen geringeren Kraftstoffverbrauch und Emissionsziele. Sie erhöhen jedoch auch die Schaufelkomplexität bei Reparatur und Überholung, was die Ausschussraten, die Teilverfügbarkeit und die Kostenstrukturen bei MROs beeinflusst.

Militärische Modernisierungsprogramme beschleunigen die Beschaffung von Turbinenschaufeln

Die Verteidigungsnachfrage stärkte sich im Jahr 2025, da wichtige Programme voranschritten und eine erhöhte Beschaffung sowohl von Neuproduktionsschaufeln als auch von Ersatzteilen zur Unterstützung intensiver Betriebstempos antrieben. F-35-Auslieferungen erreichten im Jahr 2025 einen Rekord, und neue Mehrlos-Vereinbarungen sicherten die Produktion bis zum nächsten Planungsfenster und verankerten die Turbinenschaufelanforderungen bei Kernlieferanten und Instandhaltungsökosystemen. Erhöhte Mittel für adaptive Antriebssysteme erweitern die Technologierisikobudgets für Programme der nächsten Generation und treiben die Nachfrage nach Profilschaufeln, die hohe thermische Zyklen bewältigen können und variable Bypass-Architekturen unterstützen. Hubschrauber-Upgrades und regionale Verteidigungsflugzeugbestellungen trugen inkrementellen Bedarf für Turbowellen- und Turboprop-Schaufeln bei und verbreiterten den Mix, auch wenn Kampfflugzeugprogramme die Volumenerzählungen dominieren.

Kürzere Aftermarket-MRO-Zyklen erhöhen die Nachfrage nach Schaufelersatz

Werkstattbesuche beschleunigten sich schneller als ursprünglich erwartet, wobei die Branche in der Mitte des Jahrzehnts einen starken Anstieg der Ereignisse verzeichnete, der die Schaufelersatzvolumina direkt erhöhte. Die Normalisierung des Flottenalters sowie früher als geplante Entnahmen bei neueren Triebwerken schaffen ein enges Planungsumfeld und eine stärkere Betonung des Teile-Poolings, um verlängerte Standzeiten zu vermeiden. OEM-Haltbarkeitskits für Hochdruckturbinenstufen werden nun in Flotten eingesetzt, wodurch vorzeitiger Verschleiß in rauen Umgebungen reduziert wird, während gleichzeitig die Nachfrage nach Ersatzschaufeln vorgezogen wird, wenn aktualisierte Teile eingebaut werden. MRO-Netzwerke berichten von erhöhter Variabilität im Arbeitsumfang und der Durchlaufzeit, was sowohl ausgereifte Zuverlässigkeitskorrekturen als auch Übergangs-Triebwerkskohorten widerspiegelt, die in ihre ersten vollständigen Überholungen eintreten. Materialkosten bleiben der größte Anteil der Überholungskosten, und Betreiber verwalten aktiv lebenszyklusbegrenzte Teile und Strategien für gebrauchtes, servicefähiges Material, um Verfügbarkeit, Vorlaufzeit und Kapitalexposition auszubalancieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten und Fertigungskomplexität von Superlegierungen und Keramikmatrix-Verbundwerkstoffen | -1.1% | Global, ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungs- und Qualitätssicherungszeiträume für fortschrittliche Schaufeltechnologien | -0.9% | Global, strenge FAA/EASA-Regelwerke | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Argon und Helium für den Einkristallguss | -0.7% | Global, höchstes Risiko im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte zerstörungsfreie Prüfnormen für große Verbundwerkstoff-Fächerschaufeln | -0.5% | Global, regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Fertigungskomplexität von Superlegierungen und Keramikmatrix-Verbundwerkstoffen

Fortschrittliche Legierungen und Verbundwerkstoffe tragen hohe eingebettete Energie- und Prozesskosten, die die Schaufelpreise erhöht halten und die Ausbeute während Produktionshochläufen einschränken. Die Überholungswirtschaft ist sehr empfindlich gegenüber Materialkosten, und Untersuchungen zeigen, dass der Großteil der Werkstattbesuchskosten an Ersatzteile gebunden ist, einschließlich lebenszyklusbegrenzter Turbinenkomponenten, was den Budgetdruck während schwerer Wartungszyklen intensiviert. Nickellegerungsmärkte sind mit sich überschneidenden politischen und Nachfrageeffekten konfrontiert, einschließlich Zollmaßnahmen und sektorspezifischer Anforderungen, die sich in variablen Kostentrajektorien für luft- und raumfahrtgradiges Material niederschlagen. Fluggesellschaften standen im Jahr 2025 auch vor breiteren Kostengegenwinden aufgrund von Lieferkettenbeschränkungen, wobei Wartungs-, Leasing- und Lagerbelastungen dem Sektor Milliarden an Mehrkosten aufbürdeten und damit indirekt konservative Beschaffungs- und Lagerhaltungshaltungen für kritische Teile wie Schaufeln verstärkten. OEM-Investitionen in Kapazitäten und fortschrittliche Fabriken sind darauf ausgelegt, diesen Drücken entgegenzuwirken, wie bei europäischen Titan-Verdichterschaufellinien zu sehen ist, die hochdurchsatzfähige digitale Produktionstechniken anwenden, um die Versorgung für Hochvolumen-Schmalrumpftriebwerke zu stabilisieren.

Langwierige Zertifizierungs- und Qualitätssicherungszeiträume für fortschrittliche Schaufeltechnologien

Zertifizierungspipelines für neue Schaufelmaterialien und -prozesse haben sich verlängert, da Luftfahrtbehörden komplexe Fertigungsrouten und Feldleistungen über längere Zeiträume prüfen. Regulatorische Maßnahmen unterstreichen diese Dynamik, wobei eine FAA-Ankündigung zur vorgeschlagenen Regelgebung aus dem Jahr 2025 auf spezifische Hochdruckturbinenschaufel-Lose abzielt und definierte Ersatzmaßnahmen vorschreibt. Dieser Prozess kann Auslieferungen während der Bewertung pausieren oder verlangsamen. Die Qualifizierung additiv gefertigter Heißabschnitt-Komponenten erforderte neue zerstörungsfreie Bewertungsmethoden und ergänzende Materialkontrollen, und obwohl Durchbrüche beim GE9X-Programm zertifiziert wurden, verdeutlicht der Aufwand die erforderliche Strenge vor einer breiten Einführung. Bemühungen zur Diversifizierung der Lieferkette in aufstrebenden Luft- und Raumfahrtzentren treiben die Produktion fortschrittlicher Schaufeln voran. Dennoch beinhaltet die erstmalige Qualifizierung von Einkristall- und beschichteten Teilen noch steile Lernkurven und umfangreiche Prozessverifizierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Titanlegierungen dominieren trotz zunehmender Dynamik bei Verbundwerkstoffen

Titanlegierungen machten im Jahr 2025 38,76 % des Marktes für Flugzeugtriebwerksschaufeln aus, da das Verhältnis von Festigkeit zu Gewicht, die Korrosionsbeständigkeit und die Temperaturfähigkeit des Materials sowohl Verdichterstufen als auch ausgewählte Turbinenstandorte in wichtigen Triebwerksfamilien unterstützten. Der Markt für Flugzeugtriebwerksschaufeln aus Verbundwerkstoffen soll bis 2031 mit einer CAGR von 9,43 % wachsen, angetrieben durch den Übergang zu höheren Turbineneintrittstemperaturen und die Einführung von Keramikmatrix-Verbundwerkstoffdesigns, die die Triebwerkseffizienz verbessern und den Kühlluftbedarf in genehmigten Anwendungen reduzieren. Die Versorgungssicherheit mit Titan bleibt ein zentrales Thema für Schaufelhersteller aufgrund der Konzentration der vorgelagerten Schwammkapazität und nationaler Politikmaßnahmen, die die Verfügbarkeit beeinflussen, was OEMs und Tier-1-Lieferanten dazu veranlasst, langfristige Vereinbarungen zu sichern und, wo praktikabel, Quellen innerhalb von Zertifizierungsbeschränkungen zu diversifizieren – auf der Technologieseite erreichten additive Prozesse für Heißabschnitt-Komponenten bedeutende Meilensteine, wobei zertifizierte 3D-gedruckte CMC-Strukturen auf der GE9X die Machbarkeit fortschrittlicher Designs demonstrierten, die auf konventionellen Wegen schwer zu erreichen wären.[2]GE Aerospace, "Ein fliegender Start: GE9X-Haltbarkeitstechnologien," GE Aerospace, geaerospace.com Diese Verschiebungen formen ein ausgewogenes Portfolio, in dem Titan weiterhin die Hochvolumen-Verdichterschaufelproduktion verankert. Gleichzeitig expandieren Verbundwerkstoffe in definierte Rollen, wo thermische und Umweltbarriereanforderungen höhere Anfangskosten rechtfertigen.

OEM-Investitionen in Hochraten-Titan-Verdichterschaufelanlagen sind darauf ausgelegt, das kurzfristige Kapazitätsrisiko für LEAP und ähnliche Programme zu reduzieren. Gleichzeitig hängt das Wachstum des Verbundwerkstoffanteils von weiteren Fortschritten bei der Prüfnormung und der Lebenszyklus-Validierung in rauen Betriebsumgebungen ab. Die Branche für Flugzeugtriebwerksschaufeln treibt auch digitale Inspektion und Reparaturplanung voran, um die Heterogenität in Verbundwerkstoffstrukturen zu managen, was die Rückkopplungsschleifen zwischen Feldleistung und Designaktualisierungen enger macht. Insgesamt wird der Materialmix wahrscheinlich durch Titan für Volumen-Verdichteranwendungen verankert bleiben, wobei Verbundwerkstoffe am schnellsten dort wachsen, wo Temperatur-, Massen- und Kühlkompromisse höherwertige Profilschaufeln begünstigen, die durch genehmigte zerstörungsfreie Bewertung und robuste Reparaturschemata unterstützt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schaufeltyp: Verdichterschaufeln führen, aber Turbinenschaufeln beschleunigen aufgrund thermischer Anforderungen

Verdichterschaufeln hielten im Jahr 2025 42,32 % des Marktes für Flugzeugtriebwerksschaufeln, was ihre hohen Stückzahlen über mehrstufige Kerne und den Schwerpunkt auf Gewicht und Effizienz in modernen Axialdesigns widerspiegelt. Turbinenschaufeln sollen bis 2031 mit der schnellsten CAGR von 7,21 % wachsen, da die Temperaturmargen steigen und Flotten Haltbarkeits-Upgrades einbauen, um frühzeitigen Verschleiß unter anspruchsvollen Betriebsbedingungen zu beheben. Das Schmalrumpfvolumen treibt große, wiederkehrende Bestellungen für Verdichterprofilschaufeln. Gleichzeitig erzielen Hochdruckturbinenschaufeln aufgrund ihres Einkristall- oder Hochlegierungsgehalts und der Reparaturkomplexität, die sie während MRO-Zyklen mit sich bringen, einen höheren Wert pro Einheit. Erste Überholungsbesuche für Triebwerke der neuen Generation häufen sich in der Mitte des Jahrzehnts, was den Bedarf an Turbinenschaufelersatz und aktualisierten Designs intensiviert, die die Standzeit verbessern, ohne die Leistung zu beeinträchtigen. OEM-Upgrade-Kits, die bereits im Einsatz sind, bestätigen diesen Trend und wurden skaliert, um verbesserte Hochdruckturbinen-Teile in den Dienst zu bringen, während Flotten geplante und ungeplante Entnahmen durchlaufen.

Fächerschaufeln bleiben ein sichtbarer Innovationsbereich aufgrund ihrer strukturellen Größe und aerodynamischen Belastung. Dennoch ist ihre Wachstumstrajektorie gleichmäßiger, da die Inspektions- und Zertifizierungsreife für große Verbundwerkstoffdesigns weiterhin Ersatzrichtlinien und Wartungsintervalle prägt. Triebwerksprogramme haben gezeigt, dass Haltbarkeitsverbesserungen im frühen Leben für Hochdruckturbinenstufen erreichbar sind, wobei einige Fälle mehr als eine Verdoppelung der Standzeit zeigen, wodurch die Ersatzhäufigkeit nach abgeschlossenen Nachrüstzyklen reduziert wird. Infolgedessen verankern Verdichterschaufeln die Basis der Volumenpyramide, Turbinenschaufeln führen bei Wachstum und Wertintensität, und Fächerschaufeln schreiten gleichmäßiger voran, da Prüf-, Reparatur- und Zertifizierungsrahmen für große Verbundwerkstoffstrukturen weiter auf eine breitere Standardisierung hinarbeiten.

Nach Triebwerkstyp: Turbofan-Dominanz spiegelt den Schmalrumpf-Aufschwung und die Effizienz der nächsten Generation wider

Turbofan-Triebwerke erfassten im Jahr 2025 57,45 % des Marktes für Flugzeugtriebwerksschaufeln und sollen bis 2031 mit einer CAGR von 7,87 % wachsen, was die Größe der Schmalrumpfflotten und die Inbetriebnahme effizienterer Großraumplattformen widerspiegelt. Fluggesellschaftsentscheidungen in den Jahren 2025 und 2026 verstärken diesen Weg, wobei jüngste Verpflichtungen Turbofans im Mittelpunkt der Flottenstrategien für den Rest des Jahrzehnts halten. Die GE9X fügt eine weitere Ebene der Nachfrage nach fortschrittlichen Materialien und Inspektionsschemata hinzu, da ihre Architektur additive CMC-Elemente und verbesserte Beschichtungen enthält, die das nachgelagerte MRO-Modell und die Schaufelreparaturstandards beeinflussen. Turboprop- und Turbowellen-Triebwerke decken weiterhin stabilen Ersatzbedarf für Verteidigungs- und zivile Drehflügler-Flotten, was den Profilschaufelmix mit unterschiedlichen Reparaturprofilen und Lebensdauermethoden abrundet.

Die Schaufelnachfrage nach Triebwerkstyp wird auch durch beschleunigte erste Werkstattbesuche auf neuen Plattformen geprägt, die Teile der Ersatzkurve in den Zeitraum 2025–2028 vorziehen und dann die Wartungsexposition neu verteilen, wenn Flotten mit aktualisierten Teilen stabilisiert werden. Der Markt für Flugzeugtriebwerksschaufeln wird daher dem Turbofan-Maßstab am engsten folgen. Im Gegensatz dazu unterstützen Nischentriebwerke eine breite Basis stabiler Aktivitäten, die Volatilität abpuffern können, wenn eine Triebwerksfamilie ein Feldproblem oder eine Inspektionswelle erlebt. Da die Großraumaktivität mit Einträgen der nächsten Generation zunimmt, werden Heißabschnitt-Profilschaufeln für große Turbofans zur Wertintensität beitragen, auch wenn Schmalrumpfflotten weiterhin die Volumina dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Zivilluftfahrt führt, Militär steigt aufgrund von Verteidigungsausgaben

Die Zivilluftfahrt machte im Jahr 2025 65,21 % des Marktes für Flugzeugtriebwerksschaufeln aus, was mit der Erholung des Passagierverkehrs und den langen Auftragsbüchern für Schmalrumpfflotten übereinstimmt, die eine hochdurchsatzfähige Schaufelproduktion erfordern, um Auslieferungspläne zu erfüllen. Die Militärluftfahrt soll bis 2031 mit der schnellsten CAGR von 7,65 % wachsen, angetrieben durch Kampfflugzeug-, Transport- und Drehflüglerprogramme, die Einsatzbereitschaft und Lebensverlängerung priorisieren, was sowohl Neuproduktionsschaufeln als auch Ersatz im Dienst erhöht. Innerhalb ziviler Flotten konzentriert die Dominanz der A321 im A320-Familien-Auftragsbestand die Fächer- und Kernschaufelanforderungen in Schubklassen, die auf diesen Flugzeugtyp ausgerichtet sind, was Lieferanten unter Druck setzt, Präzisionsfertigung mit skalierter Kapazität auszubalancieren. Die regionale Fertigung bleibt ungleichmäßig, wobei aufstrebende Programme im Jahr 2025 aufgrund der Komponentenverfügbarkeit bescheidene Auslieferungszahlen zeigen, was signalisiert, wo vorgelagerte Beschränkungen den Durchsatz noch begrenzen. Verteidigungsprogramme gewannen im Jahr 2025 durch Rekord-F-35-Auslieferungen starken Schwung, was die Neuproduktion und den Instandhaltungsbedarf für hochwertige Turbinenprofilschaufeln ankurbelte.[3]Lockheed Martin News, "F-35 bricht Auslieferungsrekord im Jahr 2025," Lockheed Martin, lockheedmartin.com

Das Wartungsprofil divergiert auch nach Flugzeugtyp, da zivile Betreiber prädiktive Analysen einsetzen, um die Schaufellebensdauer zu verlängern. Im Gegensatz dazu stehen Verteidigungsbetreiber vor unterschiedlichen Lebensdauerkurven, die durch Hochtempooperationen geprägt sind, was Ersatzzyklen verkürzen kann. Hubschrauber- und Spezialauftrag-Flotten erzeugen eine stetige, programmgesteuerte Nachfrage nach Turbowellenschaufeln und verwandten Heißabschnitt-Teilen, die separaten Zertifizierungs- und Instandhaltungswegen im Vergleich zu zivilen Transporttriebwerken folgen. Der Markt für Flugzeugtriebwerksschaufeln wird durch zivile Volumina verankert bleiben. Gleichzeitig macht die Verteidigung aufgrund der Material- und Prozessintensitäten bei Einkristall- und Hochlegierungs-Profilschaufeln einen wachsenden Wertanteil aus.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 33,24 % den größten Anteil am Markt für Flugzeugtriebwerksschaufeln, was die Konzentration von Triebwerks-OEMs, eine tiefe MRO-Infrastruktur und eine starke Verteidigungsbeschaffung widerspiegelt, die die Schaufelnachfrage über Neuproduktions- und Aftermarket-Kanäle aufrechterhalten. Im Jahr 2025 angekündigte US-Investitionen zielten auf zusätzliche Fertigungskapazitäten und Haltbarkeitstechnologien ab, um Programme zu unterstützen, die über lange Lebensdauern fortschrittliche Profilschaufeln benötigen werden. Strategische Metallversorgungsvereinbarungen untermauerten auch die Bereitschaft der Region, den Schmalrumpf- und Großraumschaufelbedarf durch das Jahrzehnt zu decken. Vor- und mittelgroße Lieferanten entwickeln weiterhin Fähigkeiten in der Bearbeitung, Beschichtung und Inspektion rotierender Teile und stärken damit die regionale Resilienz für die Produktion und Reparatur hochintegrierter Schaufeln. Aus Wartungsperspektive verbreiten sich prädiktive Analysen unter US-Betreibern und MROs und helfen, die Schaufellebensdauer zu verlängern, wenn Datenqualität und Inspektionsreife mit den Triebwerksgesundheitsüberwachungszielen übereinstimmen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,09 % bis 2031 für den Markt für Flugzeugtriebwerksschaufeln, angetrieben durch steigende Flottenanzahlen und langfristige Schmalrumpf-Auftragspipelines, die sowohl Verdichter- als auch Turbinenprofilschaufelkapazitäten beanspruchen. Chinas Fertigungsökosystem expandiert, steht aber noch vor periodischen Komponentenbeschränkungen, was die Bedeutung von Mehrländer-Versorgungsstrategien für die Skalierung der Schaufelverfügbarkeit für aufstrebende Programme unterstreicht. Indiens langfristiges Wachstum bei Flugzeuganzahl und Wartungskapazitäten unterstützt eine mehrjährige Nachfrage nach neuen Schaufeln und MRO-Ersatzteilen, wobei partnergetriebene Lokalisierung voraussichtlich an Dynamik gewinnen wird, wenn Zertifizierungen und Werkzeuge reifen. Der Weg der Region zu höherer Produktion hängt von der Sicherung von Spezialgasen und Legierungseingaben, der Qualifizierung von Inspektionstechnologien und der Skalierung ausgebildeter Arbeitskräfte ab, um zuverlässige Ausbeuten bei anspruchsvollen Schaufelgeometrien zu gewährleisten. Mit wachsenden Flotten wird die Wartungsaktivität im asiatisch-pazifischen Raum auch von intervallbasierten Methoden zu zustandsbasierten Entscheidungen für hochwertige Profilschaufeln übergehen, wenn Dateninfrastruktur und zertifizierte Inspektionswerkzeuge breiter verfügbar werden.

Europa treibt weiterhin die Fertigung von Schaufeln der nächsten Generation und die Materialforschung zur Unterstützung von Nachhaltigkeits- und Effizienzzielen voran, wobei im Jahr 2025 neue Hochraten-Verdichterschaufelanlagen zur Unterstützung der LEAP-Produktion eingeweiht wurden. Die Triebwerks- und Flugzeugzellen-OEMs der Region investieren in Wärmemanagement, Beschichtungen und Verbundwerkstoffstrukturen für Heißabschnitte, was den Schaufelmix beeinflussen wird, wenn Programme reifen. Der Nahe Osten und Afrika fügen einen stabilen Strom hochwertiger Großraum- und Schmalrumpftriebwerksanforderungen hinzu, und Haltbarkeitstechnologien, die mit regionalen Rückkopplungsschleifen entwickelt wurden, fließen in Designverfeinerungen für Staub- und Sandeintragsumgebungen ein. Südamerika hält ein kleineres, aber stabiles Profil in der Schaufelnachfrage, das auf zivile Betriebe und regionales MRO-Wachstum ausgerichtet ist und von globalen Lieferantenpartnerschaften und standardisierten Wartungsprotokollen profitiert.

Wettbewerbslandschaft

Der Markt für Flugzeugtriebwerksschaufeln ist mäßig konsolidiert, wobei langjährige Triebwerks-OEMs Plattformspezifikationen und Lebenszyklusökonomien bestimmen, die die Schaufelbeschaffung über qualifizierte Lieferanten und Reparaturkanäle konzentrieren. Das LEAP-Programm von CFM International bleibt ein zentraler Treiber der Verdichter- und Turbinenschaufelvolumina, unterstützt durch eine umfangreiche Indienstbasis und einen erheblichen Auftragsbestand, der die Beschaffungssichtbarkeit erweitert. Die Getriebeturbofan-Familie von Pratt & Whitney und die Großraumtriebwerke von Rolls-Royce haben jeweils unterschiedliche Schaufelanforderungen, Lebensdauermodelle und Inspektionsanforderungen, die zusammen einen Mehrgeschwindigkeits-Aftermarket bilden, der durch unterschiedliche Standzeiten und Upgrade-Pfade geprägt ist. Regulatorische Anweisungen der FAA und EASA prägen weiterhin die Schaufelersatzintervalle und Compliance-Verfahren und beeinflussen das Aftermarket-Timing und die Bestandspläne in den Flotten.

Strategische Schritte in den Jahren 2025 und 2026 konzentrieren sich auf Triebwerksauswahlen und Anlagenerweiterungen, die die langfristige Schaufelnachfrage sichern und den Durchsatz stabilisieren. Die Auswahl von LEAP-1A-Triebwerken durch American Airlines für A321neo-Bestellungen stärkt den Ausblick für LEAP-Schaufeln im Schmalrumpfmarkt über Produktions- und MRO-Zyklen hinweg. Die europäische Schaufelkapazität wird mit in Belgien eingeweihten Hochdurchsatz-Titan-Verdichterschaufellinien hochgefahren, eine Reaktion auf das anhaltende LEAP-Produktionswachstum, das konsistente, zertifizierbare Volumina aus europäischen Quellen erfordert. Auf der Großraumseite untermauern fortschrittliche GE9X-Haltbarkeitstechnologien und additive Elemente die Bereitschaft von Profilschaufeln, die für extreme Betriebsparameter und lange Wartungsintervalle auf der nächsten Generation von Zweigangplattformen geeignet sind.

Spezialisierte Schaufelhersteller bleiben für die Wertschöpfungskette entscheidend, da sie Einkristallguss-, Präzisionsbearbeitungs-, Beschichtungs- und Reparaturfähigkeiten skalieren, um OEM- und MRO-Spezifikationen zu erfüllen. Große Hersteller hoben im Jahr 2025 Produktionssteigerungen hervor und signalisierten gleichzeitig, dass Prozessdisziplin und Arbeitskräftefähigkeiten weiterhin zentrale Einschränkungen für Ausbeute- und Vorlaufzeitverbesserungen bei Hochdruckturbinenschaufeln darstellen. Digitale Inspektion, KI-gestützte Boroskop-Werkzeuge und standardisierte Arbeitsumfänge verbreiten sich in Wartungseinrichtungen und erhöhen die Messlatte für Schaufeltriage und Lebenszyklusplanung. Das regulatorische Umfeld entwickelt sich weiterhin mit spezifischen schaufelbezogenen Anweisungen, und die Regelgebungsaktivität im Jahr 2025 bestätigte, dass Inspektionskriterien und Ersatzgrenzen sich ändern können, wenn zusätzliche Tests das Risikobild für bestimmte Lose oder Prozesse verfeinern.

Marktführer für Flugzeugtriebwerksschaufeln

Safran SA

General Electric Company

RTX Corporation

MTU Aero Engines AG

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Nach Erhalt eines Zuschusses von 2 Millionen GBP (2,70 Millionen USD) von der South Yorkshire Mayoral Combined Authority (SYMCA) enthüllte Rolls-Royce eine Investition von 19,3 Millionen GBP (26,10 Millionen USD) in seine Advanced Blade Casting Facility (ABCF) in Rotherham.

- Oktober 2025: Rolls-Royce erneuerte seine Vereinbarung mit Bharat Forge Ltd. für die Herstellung und Lieferung von Fächerschaufeln zur Unterstützung der Produktion der Pearl 700- und Pearl 10X-Triebwerke unter präzisen technischen Spezifikationen.

- April 2025: GKN Aerospace sicherte sich einen Dreijahresvertrag mit Boeing zur Bereitstellung spezialisierter Fächerschaufel-Reparaturdienste für Doppelverwendungs-C-17-Globemaster-Triebwerke (PW F117-100 / PW2000).

- März 2025: AAR CORP. unterzeichnete eine exklusive mehrjährige Vertriebs- und Lizenzvereinbarung mit BELAC LLC, einer Chromalloy-Tochtergesellschaft, für PMA-Hochdruckturbinenschaufeln, die garantierte Lagerbestände der T1-Schaufel für PW4000-Triebwerksplattformen sicherstellt.

Berichtsumfang des globalen Marktes für Flugzeugtriebwerksschaufeln

Flugzeugtriebwerksschaufeln bestehen aus Leitschaufeln und Ventilen. Diese Leitschaufeln und Ventile können einen gleichmäßigen Gasstrom erzeugen, indem sie die Luft im Inneren des Triebwerks leiten und verdichten. Eine Turbinenschaufel, eine aerodynamische Schaufel, die am Rand einer Turbinenscheibe mit mehreren Schaufeln positioniert ist, erzeugt eine Tangentialkraft, die einen Turbinenrotor dreht. Sowohl Dampfturbinen als auch Gasturbinentriebwerke verwenden diese Schaufeln. Das von der Brennkammer bei erhöhter Temperatur und erhöhtem Druck erzeugte Gas wird von den Schaufeln zur Energieerzeugung genutzt. Die Schaufeln des Triebwerks sind typischerweise sein begrenzendes Element.

Der Markt für Flugzeugtriebwerksschaufeln ist nach Material, Schaufeltyp, Triebwerkstyp, Flugzeugtyp und Geografie segmentiert. Nach Material ist der Markt in Titanlegierungen, Nickelbasis-Superlegierungen, Verbundwerkstoffe und Sonstige segmentiert. Nach Schaufeltyp ist der Markt in Verdichterschaufeln, Turbinenschaufeln und Fächerschaufeln segmentiert. Nach Triebwerkstyp ist der Markt in Kolben, Turbofan, Turboprop, Turbojet und Turbowelle segmentiert. Nach Flugzeugtyp ist der Markt in Zivilluftfahrt, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für die wichtigsten Länder in den Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Titanlegierungen |

| Nickelbasis-Superlegierungen |

| Verbundwerkstoffe |

| Sonstige |

| Verdichterschaufeln |

| Turbinenschaufeln |

| Fächerschaufeln |

| Kolben |

| Turbofan |

| Turboprop |

| Turbojet |

| Turbowelle |

| Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Hubschrauber | |

| Turboprop-Flugzeuge | |

| Kolbenmotorflugzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Material | Titanlegierungen | ||

| Nickelbasis-Superlegierungen | |||

| Verbundwerkstoffe | |||

| Sonstige | |||

| Nach Schaufeltyp | Verdichterschaufeln | ||

| Turbinenschaufeln | |||

| Fächerschaufeln | |||

| Nach Triebwerkstyp | Kolben | ||

| Turbofan | |||

| Turboprop | |||

| Turbojet | |||

| Turbowelle | |||

| Nach Flugzeugtyp | Zivilluftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Nicht-Kampfflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Hubschrauber | |||

| Turboprop-Flugzeuge | |||

| Kolbenmotorflugzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugtriebwerksschaufeln und welches Wachstum wird bis 2031 erwartet?

Der Markt für Flugzeugtriebwerksschaufeln wurde im Jahr 2025 auf 16,11 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,75 % über den Zeitraum 2026–2031 23,84 Milliarden USD erreichen.

Welcher Triebwerkstyp wird bis 2031 die größte Schaufelnachfrage antreiben?

Turbofan-Plattformen führen mit einem Anteil von 57,45 % im Jahr 2025 und dem schnellsten Wachstum bei einer CAGR von 7,87 %, da Schmalrumpfflotten expandieren und Großraumeinträge höherwertige Heißabschnitt-Profilschaufeln hinzufügen.

Welche Region wird bis 2031 am schnellsten für Flugzeugtriebwerksschaufeln wachsen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,09 %, da Flottenergänzungen und langfristige Bestellungen den Schaufelbedarf in Produktion und MRO skalieren.

Welche betrieblichen Faktoren erhöhen im Jahr 2026 die Aftermarket-Schaufelnachfrage?

Kürzere Werkstattbesuchsintervalle, Haltbarkeits-Upgrades im frühen Leben und gebündelte erste Überholungen erhöhen den Schaufelersatz und verschärfen die MRO-Kapazität im Jahr 2026.

Welche Materialtrends sind für Heißabschnitt-Schaufeln am relevantesten?

Verbundwerkstoffe gewinnen dort, wo hohe Temperaturen Vorteile bringen, unterstützt durch zertifizierte 3D-gedruckte CMC-Elemente in Programmen wie der GE9X, während Titan die Hochraten-Wahl für Verdichterschaufeln bleibt.

Wie prägen Vorschriften die Schaufelersatzzyklen?

FAA- und EASA-Anweisungen definieren Inspektionen und Ersatzmaßnahmen für spezifische Schaufellose und -prozesse, was Auslieferungen pausieren und Wartungsintervalle während der Compliance anpassen kann.

Seite zuletzt aktualisiert am: