Marktgröße und Marktanteil im Bereich adaptives Lernen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

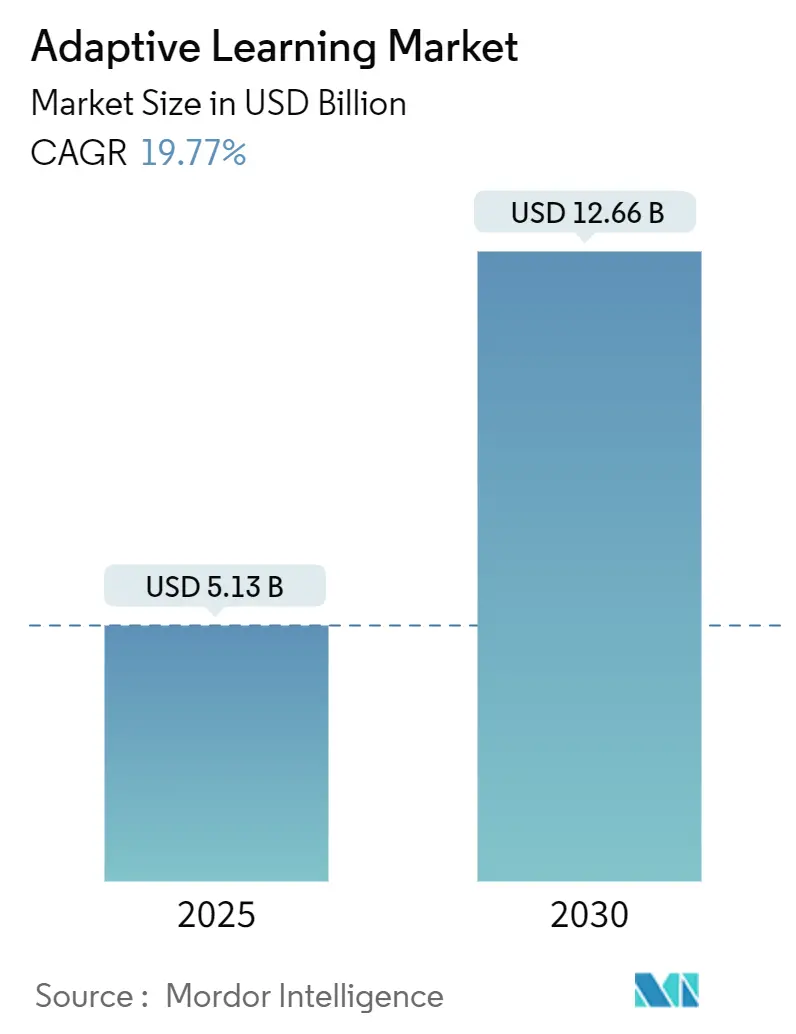

| Marktgröße (2025) | 5.13 Milliarden US-Dollar |

| Marktgröße (2030) | 12.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für adaptives Lernen von Mordor Intelligence

Die Marktgröße für adaptives Lernen belief sich im Jahr 2025 auf 5,13 Milliarden USD und wird voraussichtlich bis 2030 auf 12,66 Milliarden USD anwachsen, was einer CAGR von 19,77 % entspricht. Das Wachstum spiegelt einen globalen Wandel von einheitlichen Unterrichtsansätzen hin zu KI-gesteuerter Personalisierung wider, die Schwierigkeitsgrad und Lerntempo der Inhalte auf jeden Lernenden abstimmt. Technologieinvestitionen nach der Pandemie, eine zunehmende Cloud-Bandbreite sowie günstige Fördermittel des öffentlichen Sektors beschleunigen die Akzeptanz weiterhin. Plattform- und Softwareanbieter verteidigen ihren Marktanteil durch algorithmische Innovationen, während Dienstleistungsanbieter Mehrwert schaffen, indem sie Integrations- und Lehrerfortbildungsprobleme lösen. Datenschutzvorschriften und die Komplexität von Altsystemen dämpfen die kurzfristige Akzeptanz, doch nachgewiesene Verbesserungen der Lernergebnisse stützen die langfristige Nachfrage nach adaptiven Lösungen.

Wichtigste Erkenntnisse des Berichts

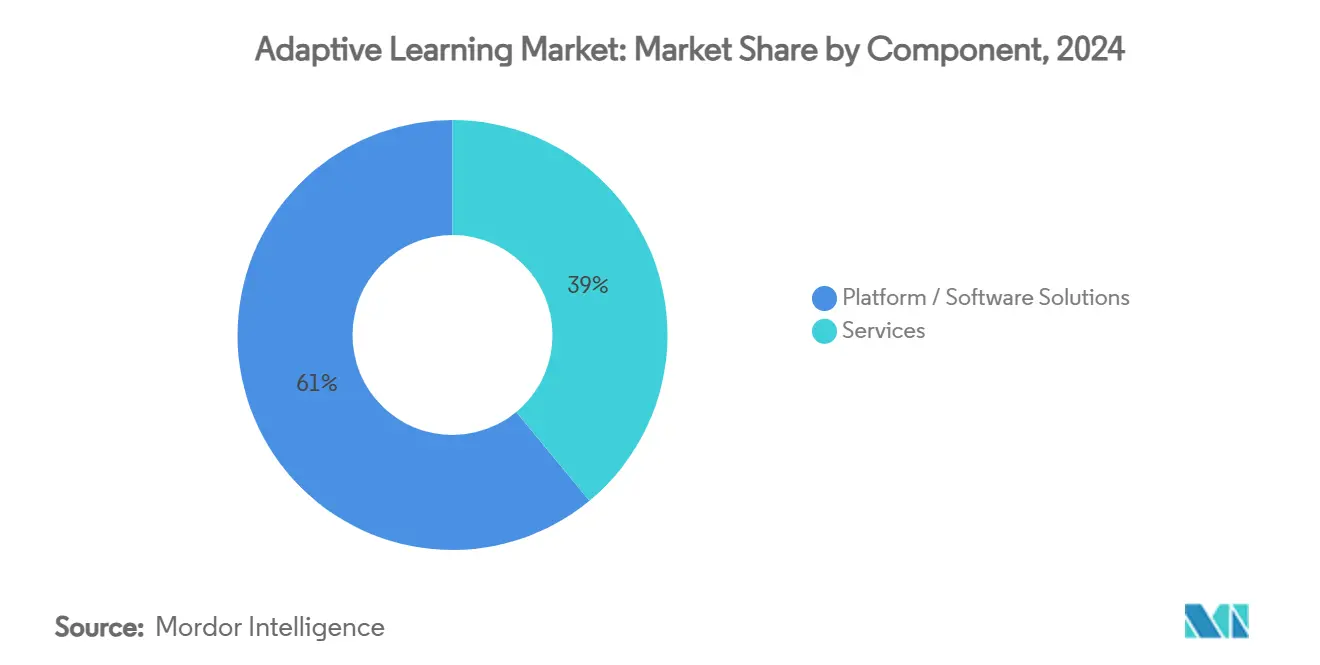

- Nach Komponente führten Plattform- und Softwarelösungen mit einem Marktanteil von 61,0 % im Markt für adaptives Lernen im Jahr 2024; professionelle Dienstleistungen werden bis 2030 voraussichtlich die höchste CAGR von 19,87 % verzeichnen.

- Nach Bereitstellungsmodus entfiel auf die Cloud-Bereitstellung im Jahr 2024 ein Anteil von 71,3 % an der Marktgröße für adaptives Lernen, mit einer CAGR von 19,9 % bis 2030.

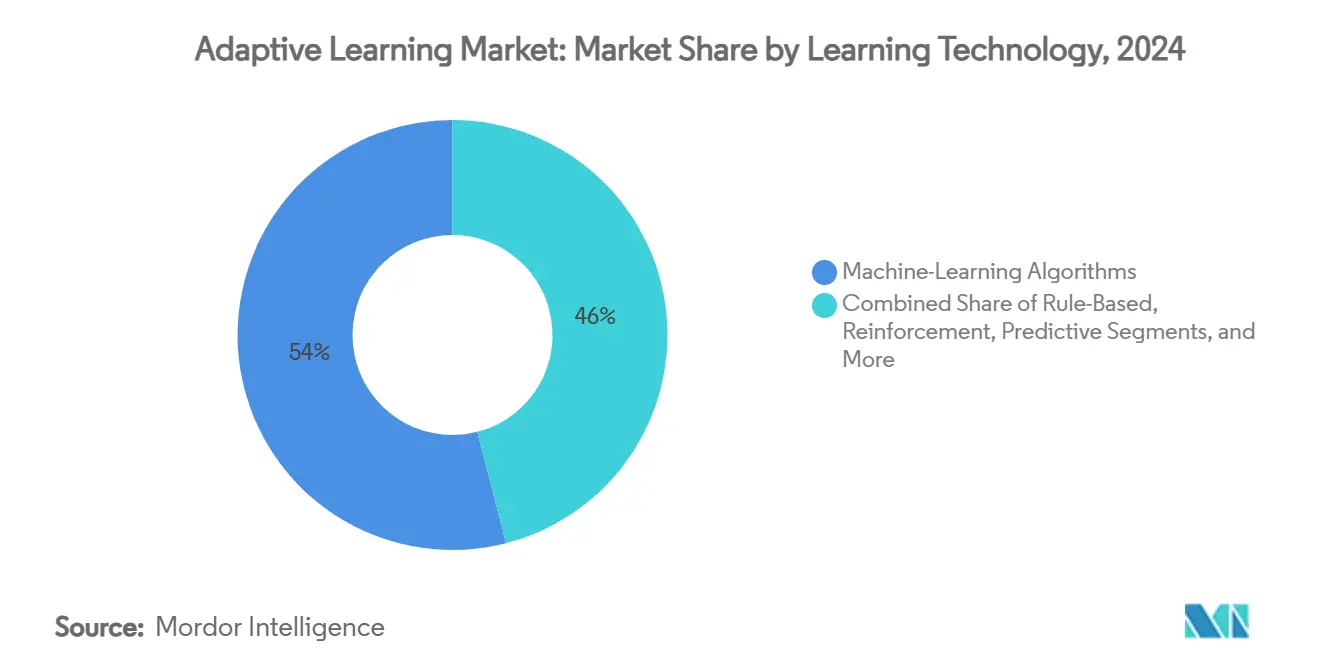

- Nach Lerntechnologie hielten Algorithmen des maschinellen Lernens im Jahr 2024 einen Anteil von 54,0 %, während Agenten des bestärkenden Lernens bis 2030 voraussichtlich mit einer CAGR von 20,2 % wachsen werden.

- Nach Endnutzer dominierten K-12-Schulen im Jahr 2024 mit einem Marktanteil von 42,5 % im Markt für adaptives Lernen; Unternehmens- und Konzernnutzer verzeichnen die höchste prognostizierte CAGR von 20,7 % bis 2030.

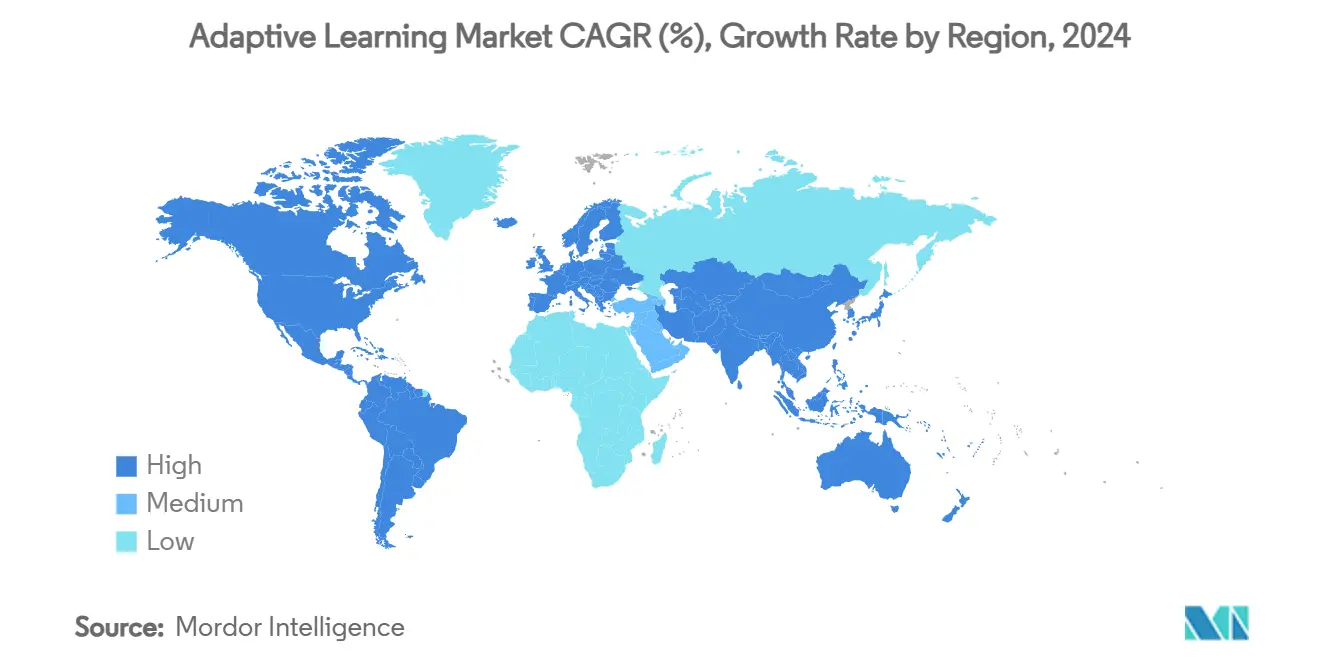

- Nach Geografie trug Nordamerika im Jahr 2024 einen Umsatzanteil von 44,6 % bei, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 20,5 % expandieren wird.

Globale Trends und Erkenntnisse im Markt für adaptives Lernen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Digitalisierung der K-12-Lehrpläne nach COVID als Impulsgeber | | +4.2% | Global (Nordamerika und Europa führend) | Mittelfristig (2–4 Jahre) |

| Verlagerung der betrieblichen Weiterbildungsbudgets hin zu datengesteuerten Qualifizierungsplattformen | +3.8% | Nordamerika und EU, zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cloud-native Autorentools senken die Gesamtbetriebskosten | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Nationale KI-Strategien finanzieren Pilotprojekte für adaptives Tutoring | +2.1% | EU, China, Singapur, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Edge-KI-Chips ermöglichen adaptives Lernen ohne Internetverbindung | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Neuro-adaptive Benutzeroberfläche verbessert Leistungskennzahlen der Lerneffizienz | +1.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung der K-12-Lehrpläne nach COVID als Impulsgeber

Schulsysteme beschleunigten den Technologieeinsatz während der Pandemie-Lockdowns um drei bis fünf Jahre und schufen damit versunkene Investitionen, die nun nachweisbare pädagogische Erträge erfordern. Schulbezirke, die mit Standard-Lernmanagementsystemen begonnen haben, migrieren zu adaptiven Plattformen, um Testergebnisse zu verbessern und Fördermittel zu rechtfertigen. Montana beispielsweise wählte DreamBox Learning für fast 30.000 Schülerinnen und Schüler aus, was auf einen landesweiten Impuls hindeutet. [1]Montana Amt für öffentlichen Unterricht, „Das Montana Amt für öffentlichen Unterricht wählt DreamBox Learning von Discovery Education, um die Lernleistung der Schülerinnen und Schüler in Montana zu steigern,” mt.gov Plattformanbieter, die Ergebnisverbesserungen nachweisen können, finden aufgeschlossene Käufer, während die Nachfrage nach professionellen Dienstleistungen für Implementierung und Lehrercoaching steigt. Ländliche Schulbezirke sehen sich jedoch weiterhin mit Bandbreiten- und Personalengpässen konfrontiert, die eine Skalierung verlangsamen.

Verlagerung der betrieblichen Weiterbildungsbudgets hin zu datengesteuerten Qualifizierungsplattformen

Unternehmen verlagern ihre Weiterbildungsbudgets hin zu Systemen, die Qualifikationslücken aufdecken und personalisierte Lernpfade vorschreiben. AT&Ts Qualifizierungsinitiative im Wert von 1 Milliarde USD und Uplimits KI-Agenten, die gleichzeitig 1.000 Mitarbeitende schulen, verdeutlichen den unternehmerischen Bedarf an skalierbarem Präzisionslernen. Anbieter wie Workera integrieren adaptive Diagnostik mit Personalwesendaten, um Trainingsausgaben mit Produktivitätskennzahlen zu verknüpfen. Diese Dynamik untermauert die CAGR von 21,7 % des Segments und verschärft den Wettbewerb um Integrationspartnerschaften im Unternehmens-IT-Bereich.

Cloud-native Autorentools senken die Gesamtbetriebskosten

Microservices-Architekturen ermöglichen es Institutionen, Rechenressourcen bedarfsgerecht zu skalieren und den Infrastrukturaufwand im Vergleich zu On-Premises-Umgebungen um bis zu 40 % zu reduzieren. [2]Aman K. Singh, „Cloud-native E-Learning-Plattformen: Ein Leitfaden zu Skalierbarkeit und Sicherheit,” elearningindustry.com. Anbieter wie dominKnow optimieren kollaboratives Authoring und automatische Updates, verkürzen Inhaltsentwicklungszyklen und erweitern den Zugang für kleinere Schulen. [3]dominKnow, „Cloud-basierte E-Learning-Autorentools – dominKnow,” dominknow.com. Niedrigere Gesamtbetriebskosten treiben die führende CAGR der Cloud von 24,8 % voran, erhöhen jedoch auch die Erwartungen an eine kontinuierliche Funktionsbereitstellung und robuste Sicherheitsprotokolle.

Nationale KI-Strategien finanzieren Pilotprojekte für adaptives Tutoring (z. B. EU-Aktionsplan für digitale Bildung 2027)

Programme des öffentlichen Sektors fließen erhebliche Fördermittel in KI-gestützte Bildung. Die EU stellte 108 Millionen EUR (121,0 Millionen USD) für Lehrpläne zu virtuellen Welten und Edge-Computing bereit. Singapur verpflichtete sich zu 1 Milliarde SGD (740 Millionen USD) für nationale KI-Einführungen, während US-Bundesrichtlinien die KI-Kompetenz im K-12-Bereich fördern. Die Unterstützung durch die öffentliche Hand legitimiert adaptive Lernlösungen, reduziert das Akzeptanzrisiko und katalysiert Co-Investitionen privater Akteure.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutzvorschriften erschweren die Erhebung von Lernendendaten | −2.8% | EU, Nordamerika, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskomplexität mit veralteten Schülerinformations- und Lernmanagementsystem-Stacks | −2.1% | Global | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Lehrkräften verlangsamt die Einführung im Unterricht | −2.4% | Global, unterversorgte Regionen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich algorithmischer Verzerrung führen zu strengerer Anbieterprüfung | −1.9% | EU, Nordamerika, Ausweitung auf asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzvorschriften erschweren die Erhebung von Lernendendaten

Die DSGVO, FERPA und der bevorstehende EU-KI-Act stufen Bildungs-KI als hochriskant ein und erfordern robuste Einwilligungs-, Transparenz- und Maßnahmen zur Minderung von Verzerrungen, die die Projektbudgets um 15–25 % erhöhen und die Einführung um bis zu sechs Monate verlängern. [4]Nhi Nguyen, „Was ist der EU-KI-Act? Ein umfassender Überblick,” feedbackfruits.com. Kleinere Anbieter haben Schwierigkeiten, Compliance-Ressourcen bereitzustellen, was die Marktmacht möglicherweise bei kapitalstarken Platzhirschen konzentriert. Institutionen prüfen Datensouveränitätsklauseln und Verschlüsselungsstandards vor der Auftragsvergabe, was die Verkaufszyklen verlängert.

Hohe Integrationskomplexität mit veralteten Schülerinformations- und Lernmanagementsystem-Stacks

Universitäten und Schulbezirke betreiben häufig jahrzehntealte Schülerinformations- und Benotungssysteme ohne moderne APIs. Projekte wie die Unizin-D2L-Datenpipeline erforderten umfangreiche ETL-Arbeiten, um die nächtliche Verarbeitungszeit von 12 auf 2 Stunden zu reduzieren. Benutzerdefinierte Schnittstellen erhöhen die Kosten um bis zu 50 % und erfordern laufende professionelle Dienstleistungsunterstützung – ein Hauptgrund dafür, dass Dienstleistungen schneller wachsen als der Gesamtmarkt für adaptives Lernen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben den Implementierungserfolg voran

Professionelle Dienstleistungen wuchsen mit einer CAGR von 19,87 % und übertrafen damit das Gesamtwachstum des Marktes für adaptives Lernen von 19,77 %, da Institutionen Unterstützung bei Integration, Change-Management und Analysen suchten. Plattformen hielten 2024 einen Umsatzanteil von 61,0 %, sind jedoch zunehmend auf Dienstleistungspartner angewiesen, um die Nutzerakzeptanz zu fördern. Viele Schulbezirke bündeln mehrjährige Managed-Services-Verträge, die Datenmigration, Instructional Design und kontinuierliche Optimierung abdecken. Die Verknüpfung von Ergebnisgarantien mit fachlicher Expertise verstärkt die Anbieterbindung, erhöht jedoch auch die Gesamtbetriebskosten. Für kleinere Kunden entstehen Konsortiumseinkäufe und Shared-Service-Modelle, um die Budgetbelastung zu mindern. Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf Fachberater, die Dashboard-Erkenntnisse in die Unterrichtspraxis übersetzen und dabei lokale Lehrplananforderungen berücksichtigen.

Die Marktgröße für adaptives Lernen im Bereich professionelle Dienstleistungen wird voraussichtlich parallel zu Plattformeinführungen steigen und bei flächendeckenden Implementierungen einen größeren Wertanteil gewinnen. Umgekehrt geraten die Margen für eigenständige Software durch Open-Source-Analysen und kostengünstige Neueinsteiger unter Druck, was Anbieter dazu veranlasst, Beratungsangebote zu bündeln. Investmentfonds zielen auf Unternehmen mit hybriden Technologie-Dienstleistungsportfolios ab und antizipieren Konsolidierungswellen, da Schulen Komplettlösungen bevorzugen.

Nach Bereitstellungsmodus: Cloud-Infrastruktur unterstützt Skalierbarkeit

Cloud-Bereitstellungen machten 2024 einen Anteil von 71,3 % am Markt für adaptives Lernen aus, was die Präferenz der Institutionen für elastische Rechenkapazität zur Ausführung von KI-Inferenz und kontinuierlichen Datenerfassungsschleifen widerspiegelt. Mit einer CAGR von 19,9 % übertrifft die Cloud On-Premises- und Hybridmodelle, angetrieben durch gebündelte Sicherheit, automatische Skalierung und verbrauchsbasierte Preisgestaltung. IT-Teams im Bildungsbereich nutzen vom Anbieter verwaltete Microservices, um Updates ohne Wartungsfenster einzuspielen und Unterrichtsunterbrechungen zu minimieren.

On-Premises bleibt für Universitäten mit versunkenen Investitionen in private Rechenzentren und spezialisiertes Forschungscomputing relevant. Hybridkonfigurationen verbinden lokale Schülerinformationssystem-Repositories mit Public-Cloud-Analysen, erfordern jedoch eine anspruchsvolle Orchestrierung. Mit der Reifung von Edge-KI-Chipsätzen positioniert ein aufkommendes „Cloud-Edge-Kontinuum” die geräteseitige Verarbeitung für Offline-Szenarien, während Zusammenfassungen mit zentralen Modellen synchronisiert werden, was die Vorteile beider Welten vereint. Anbieter differenzieren sich durch FedRAMP-, ISO 27001- und DSGVO-Konformitätsnachweise, die bei der Beschaffung zum Standard geworden sind.

Nach Lerntechnologie: Bestärkendes Lernen gewinnt an Bedeutung

Engines des maschinellen Lernens bildeten 2024 das Rückgrat von 54,0 % der Plattformen und lieferten Inhaltssequenzierung und Beherrschungsvorhersage. Agenten des bestärkenden Lernens verzeichnen jedoch eine robuste CAGR von 20,2 %, da Forschungsergebnisse eine überlegene Unterstützung für leistungsschwächere Schülerinnen und Schüler belegen; Pilotversuche in der Grundschulmathematik zeigten signifikante Punktzahlverbesserungen bei Tutoren mit bestärkendem Lernen im Vergleich zu Kontrollgruppen. Algorithmen des bestärkenden Lernens optimieren Lehrstrategien iterativ über Belohnungssignale, die mit dem Lernfortschritt verknüpft sind, und erfordern umfangreiche Interaktionsdaten sowie eine sorgfältige Balance zwischen Exploration und Exploitation. Frühe Anwender integrieren Leitplanken für Erklärbarkeit, um Bedenken von Lehrkräften hinsichtlich „Black-Box”-Entscheidungsfindung zu zerstreuen.

Regelbasierte Engines bleiben in streng regulierten Lehrplänen mit deterministischen Lernpfaden bestehen, während Engines für prädiktive Analysen institutionelle Interventionen informieren statt Inhalte in Echtzeit anzupassen. Der Wettbewerbsvorteil hängt zunehmend von Meta-Lern-Frameworks ab, die die Konvergenz des bestärkenden Lernens über Fächer hinweg beschleunigen und Kaltstart-Probleme reduzieren. Patentanmeldungen rund um neuro-adaptive Eingaben deuten darauf hin, dass zukünftige Engines Biosignale mit bestärkendem Lernen kombinieren könnten, um die Personalisierung weiter zu verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmen priorisieren die Transformation von Qualifikationen

K-12-Schulbezirke führten 2024 mit einem Umsatzanteil von 42,5 %, gestützt durch Bundesfördermittel und öffentlichen Druck zur Aufholung von Lernrückständen. Unternehmenskunden weisen jedoch die höchste CAGR von 20,7 % auf, angetrieben durch automatisierungsbedingte Qualifikationsveränderungen. Unternehmen setzen adaptive Plattformen ein, um Kompetenzlücken bei Mitarbeitenden zu kartieren und Mikrokurse zu empfehlen, die mit Unternehmens-KPIs verknüpft sind. Große Qualifizierungsprogramme wie AT&Ts milliardenschwere Umschulungsinitiative bestätigen den Unternehmensanwendungsfall. Die Integration mit Personalinformationssystemen und Leistungsmanagement-Suiten schafft eine geschlossene Messung des Lern-ROI – eine entscheidende Kennzahl auf Vorstandsebene.

Die Akzeptanz im Hochschulbereich stabilisiert sich, da Universitäten adaptive Lehrmodule in Grundlagenfächer integrieren, um die Verbleibquoten zu steigern. Behörden erkunden adaptives Training für die Personalentwicklung im öffentlichen Sektor, wenn auch mit strengen Datensicherheitsanforderungen. Erfolgsgeschichten wie die einer texanischen Schule, die nach täglich zwei Stunden mit einem KI-Tutor in die landesweiten Top 2 % aufstieg, stärken die öffentliche Akzeptanz. Mit zunehmenden Wirksamkeitsnachweisen beschleunigt sich die sektorübergreifende Akzeptanz und positioniert adaptives Lernen als grundlegende Infrastruktur für lebenslanges Lernen.

Geografische Analyse

Nordamerika erzielte 2024 den größten regionalen Umsatz und erfasste 44,6 % des Marktes für adaptives Lernen. Frühe EdTech-Investitionen, breiter Breitbandzugang und Beschaffungsrahmen auf Staatsebene beschleunigten die Implementierung, obwohl die Einhaltung von FERPA und unterschiedliche Bezirksanforderungen die Verkaufszyklen verlängern. Plattformanbieter differenzieren sich durch Nachweise von Lernfortschritten und schlüsselfertige Lehrerfortbildungsprogramme, um mehrjährige Bezirksverträge zu gewinnen.

Der asiatisch-pazifische Raum hingegen führt die Wachstumsdynamik mit einer CAGR von 20,5 % bis 2030 an. China, Indien und Indonesien lenken öffentliches und privates Kapital in KI-gestützte Bildung, um den Zugang zu erweitern und die Qualität zu steigern. Nationale KI-Pläne subventionieren Pilotprogramme und senken damit die Einstiegskosten für Schulen. Anbieter sind erfolgreich, indem sie Inhalte an nationale Lehrpläne anpassen und Offline-Modi für ländliche Gebiete integrieren. Makroökonomisches Wachstum und ein kulturell hoher Stellenwert von Bildung stützen die anhaltende Nachfrage.

Europa balanciert ethische KI-Anforderungen mit Innovation. Förderung über das Programm „Digitales Europa” treibt Forschung und Entwicklung in Edge-Computing und virtuelle Lernumgebungen voran, während der EU-KI-Act strenge Governance für Bildungsalgorithmen vorschreibt. Anbieter, die in Transparenz-Tools und lokales Daten-Hosting investieren, verschaffen sich einen Vorteil. Im Prognosezeitraum werden regionale Partnerschaften zwischen Verlagen und KI-Spezialisten voraussichtlich vertieft, um Lokalisierungs- und Compliance-Erwartungen zu erfüllen.

Wettbewerbslandschaft

Der Markt für adaptives Lernen ist mäßig fragmentiert. Etablierte Verlage wie McGraw Hill und Houghton Mifflin Harcourt integrieren KI-Engines in umfangreiche Inhaltsbibliotheken, während Start-ups wie SchoolAI und DreamBox auf algorithmische Personalisierung spezialisiert sind. McGraw Hills Börsengang im Wert von 537 Millionen USD unterstreicht das Anlegervertrauen in die Transformationsstrategien etablierter Unternehmen. Partnerschaften, wie die Verknüpfung von Bewertungs- und Lehrplanressourcen zwischen McGraw Hill und Pearson, signalisieren eine Konsolidierung des Ökosystems.

KI-native Herausforderer sammeln beträchtliche Venture-Runden ein: SchoolAI sicherte sich 25 Millionen USD, um seine Präsenz in Schulbezirken auszubauen, während Brisk Teaching 15 Millionen USD einsammelte, um KI-Lehrassistenten zu verbessern. Technologiegiganten experimentieren mit der Integration von Foundation-Modellen; Sunlands integrierte das DeepSeek-Modell in Inhalte für das Erwachsenenlernen, um personalisierte Feedback-Schleifen zu skalieren.

Wettbewerbsvorteile entstehen zunehmend durch Algorithmustransparenz, Funktionen zur Minderung von Verzerrungen und nahtlose Interoperabilität mit Schülerinformationssystemen, Personalinformationssystemen und Analyse-Stacks. Patentaktivitäten im Bereich neuro-adaptiver Interventionen deuten auf zukünftige Disruptionspfade hin. Anbieter, die Offline- und Niedrigbandbreiten-Szenarien über Edge-KI adressieren, haben in Schwellenmärkten eine Chance, wo etablierten Anbietern infrastrukturleichte Angebote fehlen. Strategische Fusionen und Übernahmen werden voraussichtlich fortgesetzt, da Verlage KI-Talente akquirieren und Start-ups Distributionsskalierung anstreben.

Marktführer in der Branche für adaptives Lernen

DreamBox Learning, Inc.

McGraw-Hill LLC (ALEKS Corporation)

Knewton, Inc.

Area9 Lyceum ApS

Adaptemy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: McGraw Hill schloss einen Börsengang im Wert von 537 Millionen USD ab, um die weitere Expansion der KI-Plattform und internationale Wachstumsstrategien zu finanzieren

- Juni 2025: Discovery Education, bekannt für seine weltweit eingesetzten wichtigen Lernlösungen für den Vorschul- bis 12. Klasse-Bereich, hat bedeutende Upgrades seiner adaptiven Online-Lese-Plattform DreamBox Reading vorgestellt. Diese Verbesserungen erweitern die Reichweite von DreamBox Reading auf alle Schülerinnen und Schüler vom Vorschulbereich bis zur 5. Klasse und befähigen Lehrkräfte, die grundlegenden Lesefähigkeiten und das Selbstvertrauen der Schülerinnen und Schüler durch maßgeschneiderten Unterricht zu stärken.

- April 2025: SchoolAI sammelte 25 Millionen USD und Brisk Teaching 15 Millionen USD ein, um die Entwicklungs-Roadmaps für KI-Tutor-Funktionen und das Onboarding von Schulbezirken zu beschleunigen, was den Risikokapitalinteresse an Personalisierungstools für den K-12-Bereich unterstreicht

- Februar 2025: Sunlands Technology integrierte DeepSeek-KI, um Inhalte für das Erwachsenenlernen zu personalisieren, im Einklang mit Chinas Vorstoß für lebenslanges Lernen und Differenzierung durch Fähigkeiten großer Sprachmodelle

Berichtsumfang des globalen Marktes für adaptives Lernen

| Plattform-/Softwarelösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premises |

| Hybrid |

| Regelbasierte adaptive Engines |

| Algorithmen des maschinellen Lernens |

| Agenten des bestärkenden Lernens |

| Engines für prädiktive Analysen |

| Weitere Lerntechnologien |

| K-12-Schulen |

| Hochschuleinrichtungen |

| Unternehmen/Konzerne |

| Behörden und weitere Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform-/Softwarelösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Lerntechnologie | Regelbasierte adaptive Engines | ||

| Algorithmen des maschinellen Lernens | |||

| Agenten des bestärkenden Lernens | |||

| Engines für prädiktive Analysen | |||

| Weitere Lerntechnologien | |||

| Nach Endnutzer | K-12-Schulen | ||

| Hochschuleinrichtungen | |||

| Unternehmen/Konzerne | |||

| Behörden und weitere Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für adaptives Lernen im Jahr 2025?

Die Marktgröße für adaptives Lernen wird voraussichtlich im Jahr 2025 rund 5,2 Milliarden USD erreichen, entsprechend der zwischen 2024 und 2030 etablierten CAGR von 19,77 %.

Welche Komponente des adaptiven Lernens wächst am schnellsten?

Professionelle Dienstleistungen, einschließlich Integration und Lehrerfortbildung, werden voraussichtlich mit einer CAGR von 19,87 % wachsen, da Institutionen Expertise für die Implementierung und Optimierung von Plattformen suchen.

Warum dominiert die Cloud-Bereitstellung beim adaptiven Lernen?

Cloud-Infrastruktur bietet elastische Rechenkapazität für die KI-Verarbeitung in Echtzeit, senkt die Betriebskosten und vereinfacht Updates, was ihr 2024 einen Marktanteil von 71,3 % einbrachte.

Was treibt die Unternehmensadoption von adaptivem Lernen an?

Unternehmen priorisieren messbare Qualifikationstransformation und nutzen KI-Analysen zur Identifizierung von Lücken und Personalisierung von Lernpfaden, was zu einer CAGR von 20,7 % für das Unternehmenssegment führt.

Seite zuletzt aktualisiert am: