Bildungs ERP Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 24.24 Milliarden US-Dollar |

| Marktgröße (2030) | 46.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.96% CAGR |

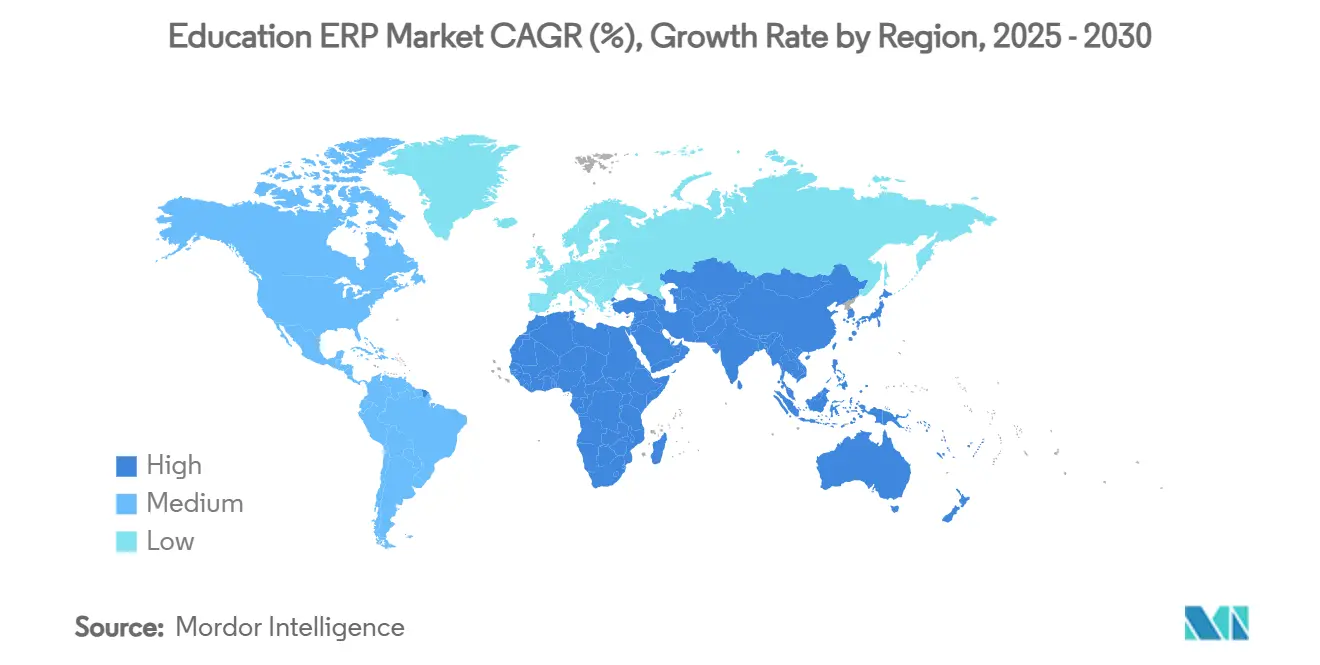

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

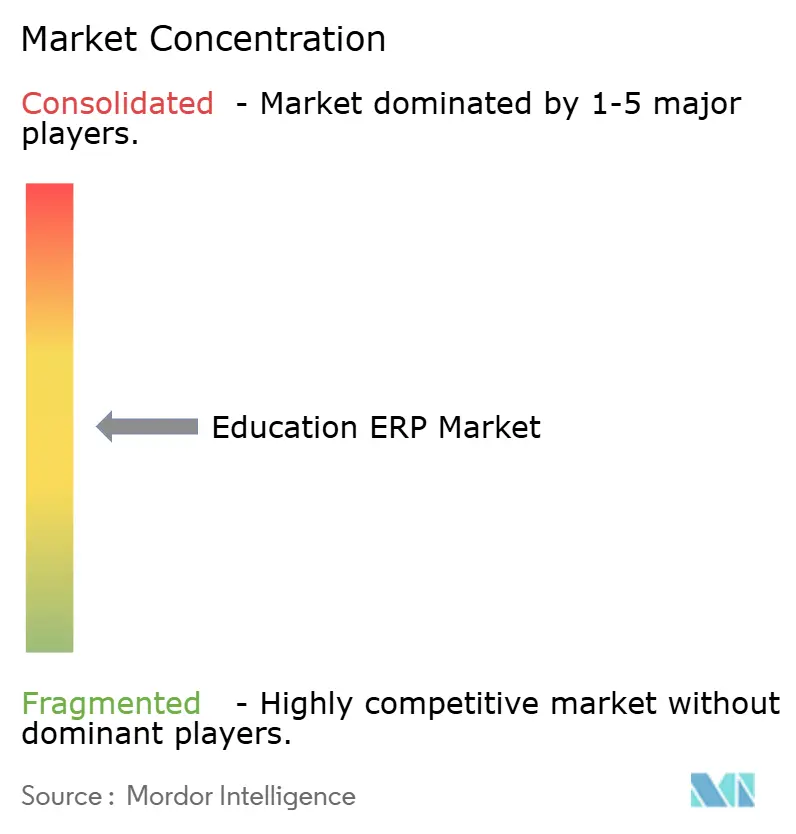

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bildungs ERP Marktanalyse von Mordor Intelligence

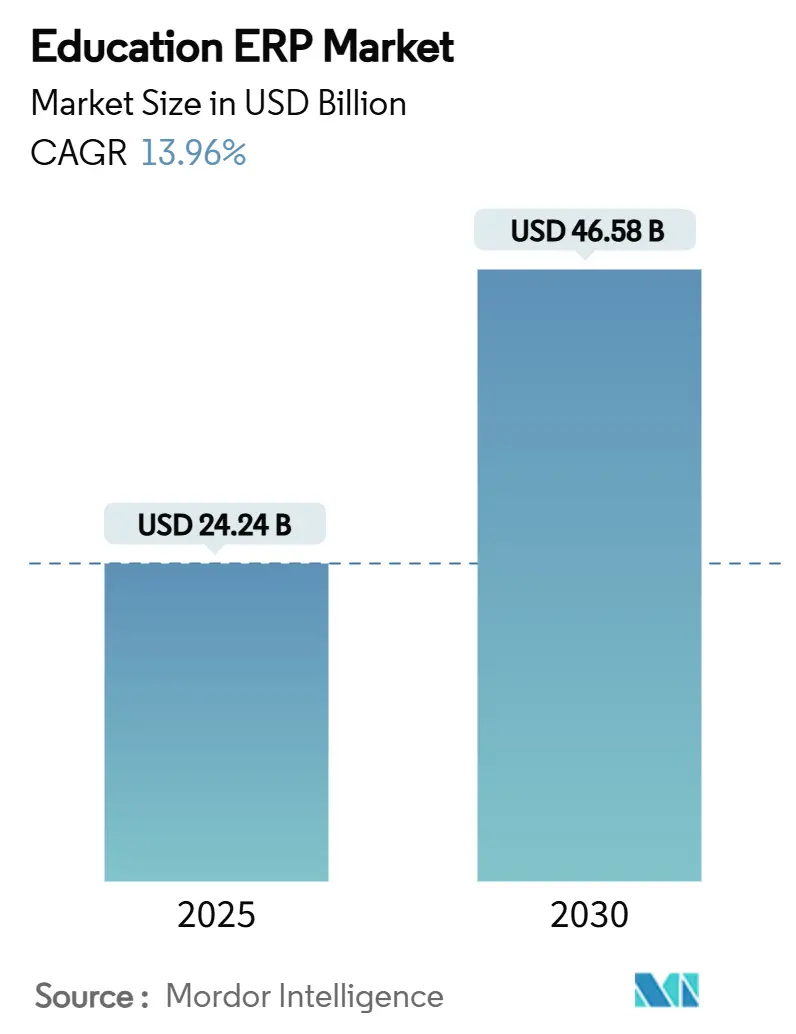

Die Größe des Bildungs ERP Marktes erreichte im Jahr 2025 einen Wert von 24,24 Milliarden USD und wird bis 2030 voraussichtlich 46,58 Milliarden USD erreichen, was einer CAGR von 13,96 % entspricht. Institutionen wechselten von veralteten Systemen zu integrierten Cloud-Plattformen, um hybrides Lernen, Echtzeit-Datenanalysen und Compliance-Anforderungen zu unterstützen. Staatliche Digitalisierungsprogramme, Anforderungen an Cyber-Versicherungen und KI-gestützte prädiktive Analysen beschleunigten die Plattformeinführung zusätzlich. Die strategische Konsolidierung unter führenden Anbietern verschärfte die Wettbewerbsdynamik, während Low-Code-Konfigurationstools begannen, die Implementierungshürden für mittelgroße Institutionen zu senken. Trotz der Marktdynamik dämpften Datensouveränitätsvorschriften und ein Mangel an ERP-erfahrenen Administratoren die Einführungsgeschwindigkeit in Regionen, die eine landesinterne Datenhaltung vorschrieben.

Wichtigste Erkenntnisse des Berichts

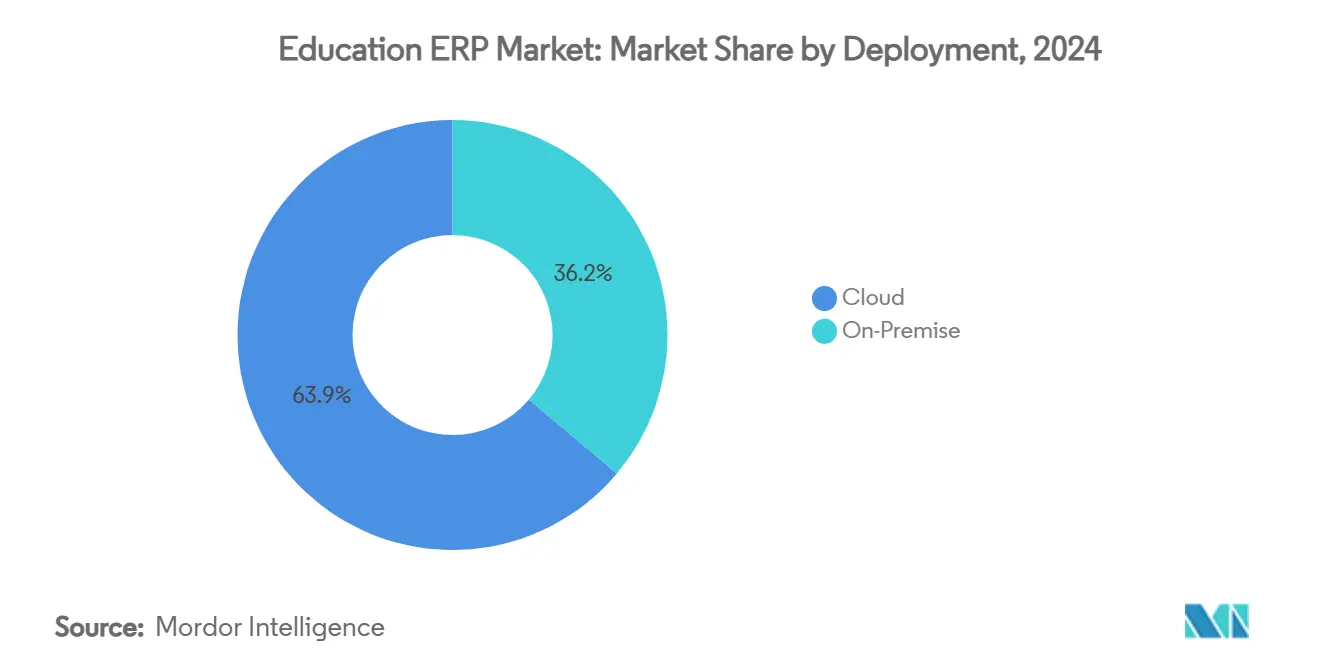

- Nach Bereitstellung entfielen im Jahr 2024 63,85 % des Bildungs ERP Marktanteils auf Cloud-Lösungen.

- Nach Institutionsebene verzeichneten Berufs- und Ausbildungszentren bis 2030 die höchste Wachstumsrate aller Segmente mit einer CAGR von 14,89 %.

- Nach Funktion hielten Module für Schülerinformationen und Verwaltung im Jahr 2024 einen Anteil von 34,48 % an der Bildungs ERP Marktgröße.

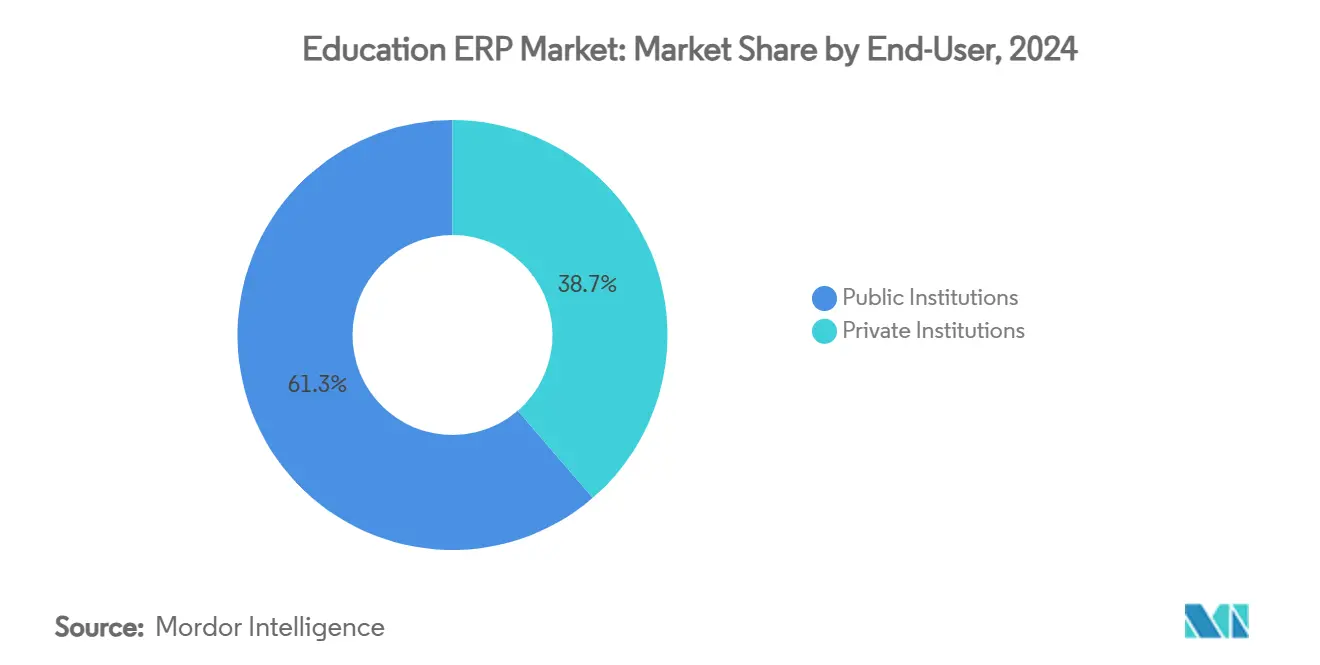

- Nach Endnutzer verzeichneten private Einrichtungen bis 2030 eine CAGR von 14,62 % und übertrafen damit öffentliche Einrichtungen.

Globale Bildungs ERP Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Digitaltransformationsmandate im Hochschulbereich | +3.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hybride Lernmodelle mit Bedarf an Echtzeit-Datenfluss | +2.8% | Global, beschleunigt in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung zur Digitalisierung der K-12-Verwaltung | +2.1% | Nordamerika, EU, mit Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an Cyber-Versicherungen für datenkonforme ERP-Systeme | +1.9% | Global, mit höchster Auswirkung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analysen zur Verbesserung von Einschreibung und Verbleib | +2.4% | Nordamerika, EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Low-Code-Plattformen zur Senkung von Anpassungskosten | +1.8% | Global, mit besonderer Relevanz in kostenempfindlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Digitaltransformationsmandate im Hochschulbereich

Universitäten weltweit verabschiedeten Cloud-First-Richtlinien, die Campus-Rechenzentren durch skalierbare SaaS-ERP-Suiten ersetzten. Das California State University-System veranschaulichte operative Einsparungen und schnellere Analysen nach seiner Cloud-Migration.[1]Rhea Kelly, „Skalierbare Cloud-Strategien: Werte für die Hochschulbildung”, Campus Technology, campustechnology.com SAP-Kunden in APAC sahen sich mit einer Cloud-Frist für 2027 konfrontiert, die die Upgrade-Planung intensivierte. Institutionen berichteten von erhöhter Sicherheit, kontinuierlichen Funktionsaktualisierungen und reduzierten Ausfallzeiten nach der Abkehr von On-Premise-Frameworks. Diese Vorteile förderten integrierte Ökosysteme, die Finanzen, Personalwesen und Lerntools in einem einzigen Datengefüge verbanden.

Hybride Lernmodelle mit Bedarf an Echtzeit-Datenfluss

Die Pädagogik nach 2020 erforderte ERP-Grundlagen, die Präsenz- und virtuelle Lerndatensätze zusammenführten. Die Idaho Digital Learning Alliance nutzte einen zentralisierten Analyse-Hub, der die Kursbestehensquoten trotz steigender Einschreibungszahlen um 2,27 % steigerte.[2]Google Cloud, „Idaho Digital Learning Alliance”, cloud.google.com Universitäten nutzten APIs, um Live-Signale aus LMS, IoT und Studierendenportalen in Risiko-Dashboards mit einer Vorhersagegenauigkeit für den Verbleib von bis zu 90 % einzuspeisen. Anbieter-Roadmaps priorisierten infolgedessen offene Integrationsframeworks und Ereignisstromverarbeitung.

Staatliche Förderung zur Digitalisierung der K-12-Verwaltung

Bundeszuschüsse im Rahmen des Programms zur Unterstützung der amerikanischen Schulinfrastruktur (Supporting America's School Infrastructure Program) stellten 37 Millionen USD für Einrichtungsdatensysteme bereit, die häufig in ERP-Suiten integriert sind. Florida stellte 25 Millionen USD für technologische Berufsausbildung bereit und anerkannte ERP-Kenntnisse als Arbeitskräftevermögen. Mittel aus dem American Rescue Plan stärkten ebenfalls die digitale Verwaltung in Schulbezirken und steigerten die Nachfrage bei budgetbeschränkten K-12-Käufern.

KI-gestützte prädiktive Analysen zur Verbesserung von Einschreibung und Verbleib

Institutionen integrierten KI-Module in ERP-Workflows, um Risikoprofile zu erstellen, die Ansprache zu personalisieren und die Persistenz zu steigern. Die Southern New Hampshire University steigerte die Verbleibsquote von über 30 % auf nahezu 80 % mithilfe von Echtzeit-Beratungsauslösern. Die University of Kentucky verzeichnete einen Anstieg von 10 % nach der gezielten Ausrichtung von Unterstützungsprogrammen auf Basis von Engagement-Metriken.[3]EDUCAUSE Review, „Vermeidung des Einschreibungsrückgangs an Hochschulen mit KI”, er.educause.edu Anbieter verknüpften Engines für maschinelles Lernen mit SIS-Datensätzen, Marketing-Trichtern und Finanzhilfedaten, um Interessenten mit der höchsten Einschreibungswahrscheinlichkeit zu identifizieren.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgeteinfrierungen bei öffentlichen Einrichtungen | -2.4% | Global, mit höchster Auswirkung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Langwierige Change-Management-Zyklen | -1.8% | Global, insbesondere bei großen Institutionen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften, die mandantenfähige SaaS einschränken | -1.6% | EU, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an ERP-erfahrenen Administratoren | -1.3% | Global, mit akutem Mangel in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgeteinfrierungen bei öffentlichen Einrichtungen

Große staatliche Systeme verhängten Einstellungs- und Investitionsstopps, die umfangreiche ERP-Upgrades verzögerten. Die Sonoma State University strich 46 Stellen für Lehrpersonal und über 20 Programme nach einem Defizit von 24 Millionen USD infolge rückläufiger Einschreibungszahlen. Eine solche Sparmaßnahme verlängerte die Systemlebenszyklen weit über die Herstellersupportfenster hinaus und zwang zu phasenweisen Cloud-Migrationen oder Shared-Service-Strategien zur Senkung der Vorabkosten.

Langwierige Change-Management-Zyklen

Akademische Governance- und Kalendereinschränkungen streckten ERP-Einführungen häufig über mehrere Haushaltsjahre. Das Dallas Independent School District offenbarte Widerstände beim Personal, die die Einführung trotz robuster Schulungsbudgets verlangsamten. Das Luma-ERP-Projekt in Idaho verursachte Kosten von 117 Millionen USD infolge von Beschaffungswiederholungen und Hürden bei der Benutzerakzeptanz. Verlängerte Zeitpläne erhöhten die Gesamtbetriebskosten und verzögerten Effizienzgewinne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt Migration

Cloud-Lösungen beherrschten im Jahr 2024 mit 63,85 % den Bildungs ERP Marktanteil und wuchsen mit einer CAGR von 15,1 %, da Institutionen On-Premise-Server zugunsten elastischer Abonnementmodelle aufgaben. Cloud-Anbieter bündelten automatisches Patching, Zero-Trust-Sicherheit und Orchestrierung der Notfallwiederherstellung – Eigenschaften, die die Attraktivität während zunehmender Ransomware-Vorfälle steigerten. Die Bildungs ERP Marktgröße für Cloud-Bereitstellungen sollte sich bis 2030 mehr als verdoppeln, da mandantenfähige Architekturen reiften. Institutionen, die hybride Infrastrukturen beibehielten, taten dies häufig zur Erfüllung länderspezifischer Datenhaltungsgesetze, doch selbst diese Käufer planten phasenweise Migrationen für nicht sensible Workloads. Anbieterfristen wie SAPs Cloud-Meilenstein 2027 in APAC beschleunigten die Zeitpläne zusätzlich.

On-Premise-Suiten verloren an Relevanz; Administratoren nannten hohen Wartungsaufwand, Hardware-Erneuerungszyklen und Patch-Latenz als entscheidende Nachteile. Einige Forschungsuniversitäten behielten Nischenmodule hinter Campus-Firewalls, integrierten diese jedoch zunehmend über API-Gateways, die mit SaaS-Finanz- und Human-Capital-Kernen synchronisierten. Die Abonnementpreisgestaltung veränderte auch die Budgetierungskultur, indem Ausgaben auf Betriebs- statt auf Kapitalkonten verteilt wurden.

Nach Institutionsebene: Berufsausbildungszentren treiben Wachstum

Hochschuleinrichtungen hielten im Jahr 2024 mit 48,76 % den größten Umsatzanteil, was auf breite Programmportfolios und Anforderungen an die Forschungs-Compliance zurückzuführen ist. Berufsausbildungszentren verzeichneten jedoch mit einer CAGR von 14,89 % das schnellste Wachstum im Bildungs ERP Markt. Anforderungen an die Umschulung von Arbeitskräften verlangten Plattformen, die Kompetenzabzeichen, Ausbildungsprotokolle und Arbeitgeber-Feedback-Schleifen verwalteten – Anforderungen, die von generischen akademischen Modulen nicht ausreichend bedient wurden.

Die Initiativen zur Industrie-4.0-Ausbildung auf den Philippinen veranschaulichten die steigende Nachfrage nach flexibler Terminplanung, Gerätenutzungsverfolgung und Ausstellung von Mikrozertifikaten. Diese Funktionen erhöhten die Beschaffungspriorität an technischen Hochschulen und Gemeinschaftshochschulen, die erwachsene Lernende unterstützten. Die mit Berufsausbildungszentren verbundene Bildungs ERP Marktgröße war daher auf dem Weg, bis 2030 8 Milliarden USD zu überschreiten, was Anbietern zugutekam, die auf Facharbeiter-Kompetenz-Taxonomien und Jobvermittlungs-APIs spezialisiert waren.

Nach Endnutzer: Private Einrichtungen beschleunigen die Einführung

Öffentliche Einrichtungen hielten im Jahr 2024 aufgrund ihrer Größe einen Umsatzanteil von 61,32 %, doch private Einrichtungen wuchsen bis 2030 mit einer CAGR von 14,62 %. Studiengebührenbasierte Geschäftsmodelle belohnten eine schnelle digitale Transformation, die Rekrutierungstrichter und Spenderpflege optimierte. Die dem Bildungs ERP Markt zuzurechnende Marktgröße für private Hochschulen wurde bis zum Ende des Jahrzehnts auf 19 Milliarden USD prognostiziert.

Private Hochschulen umgingen langwierige gesetzgeberische Genehmigungen, was schnellere Anbieterauswahl und Inbetriebnahmezyklen ermöglichte. Konsortium-Einkaufsgruppen unter kleineren konfessionsgebundenen Schulen entstanden und teilten Best-Practice-Vorlagen und Integrationsarbeiten. Öffentliche Systeme pilotierten unterdessen Shared-Service-Center für Personalwesen und Finanzen, um begrenzte Mittel zu strecken, doch die Komplexität der Governance verlangsamte eine einheitliche Einführung über die Hochschulen hinweg.

Nach Funktion: Schülerinformationssysteme führen die Integration an

Module für Schülerinformationen und Verwaltung machten im Jahr 2024 34,48 % des Umsatzes aus und wuchsen bis 2030 mit einer CAGR von 14,95 %. Institutionen forderten konsolidierte Zulassungs-, Registrierungs-, Beratungs- und Analyse-Tools, die Datensilos eliminierten. Module für Finanzen und Buchhaltung hielten Schritt, da die Überwachung von Zuschüssen und die Abrechnung von Studiengebühren in mehreren Währungen eine detaillierte Nachverfolgung erforderten.

Integriertes akademisches Programmmanagement stieg in kompetenzbasierten Bildungsmodellen auf der Prioritätenliste. Das Monterrey Institute steigerte Verbleib und Abschlussquoten nach der Einführung von Ellucian Banner für die Ergebniszuordnung und bewies damit, dass Kurssequenzierungsanalysen einen greifbaren ROI haben. Beschaffungs- und Inventarmodule blieben zurück, da viele Universitäten bereits spezialisierte Forschungsgerätemanagementsysteme betrieben; dennoch verbesserten Konnektoren zum zentralen Hauptbuch die Ausgabentransparenz.

Geografische Analyse

Nordamerika hielt im Jahr 2024 mit 36,75 % den größten Umsatzanteil aufgrund einer robusten Hochschulinfrastruktur und zweckgebundener Bundesförderung für die administrative Modernisierung. Der American Rescue Plan injizierte nahezu 122 Milliarden USD in die K-12-Entlastung, was ERP-Beschaffungen beschleunigte, insbesondere in Bundesstaaten, die Cloud-First-Agenden förderten. Private-Equity-Akquisitionen wie Bain Capitals 5,6-Milliarden-USD-Deal für PowerSchool stärkten den Investorenoptimismus in der Region.

Das europäische Wachstum stabilisierte sich, da die DSGVO die Kaufkriterien prägte. Institutionen wogen Private-Cloud- oder Sovereign-Cloud-Instanzen ab, um die Compliance zu wahren. Die Universität Siena erzielte eine Reduzierung der Wartezeiten für Studierende um 50 %, nachdem sie eine No-Code-Plattform eingeführt hatte, die die italienischen Datenhaltungsvorschriften respektierte. Mehrsprachige Fähigkeiten und regionale Finanzierungsmechanismen untermauerten die Anbieter-Roadmaps.

APAC entwickelte sich zum am schnellsten wachsenden Gebiet, angetrieben durch steigende Einschreibungszahlen im Tertiärbereich und staatliche Subventionen für digitale Hochschulen, mit einer CAGR von 14,12 % während des Prognosezeitraums. SAPs Cloud-Mandat für 2027 zwang Universitäten, ihre Roadmaps zu überdenken, wobei viele bis 2025 phasenweise Modernisierungsbudgets festlegten. Piloteinführungen in Thailand und Australien unterstrichen die Bedeutung von Support nach der Inbetriebnahme und Benutzerschulungen zur Minderung von Einführungsrückgängen.

Wettbewerbslandschaft

Der Bildungs ERP Markt zeigte eine moderate Konsolidierung. Oracle, SAP und Workday konkurrierten mit umfangreichen Cloud-Suiten, die ERP mit Analysen und HCM bündelten. Ellucian und Jenzabar konzentrierten sich auf die Besonderheiten der Hochschulbildung und sicherten sich durch spezialisierte Tools für den Studienerfolg Kundentreue. Bain Capitals Take-Private-Transaktion für PowerSchool und KKRs Akquisition von Instructure signalisierten eine intensivierte Private-Equity-Beteiligung mit dem Ziel, KI-Innovationen zu skalieren.

Die technologische Differenzierung verlagerte sich auf eingebettetes maschinelles Lernen, Low-Code-Erweiterbarkeit und offene API-Ökosysteme. Johns Hopkins wählte Workday für eine unternehmensweite Modernisierung, die Finanzen, Personalwesen und Lieferkette umfasste, und unterstrich damit die Anziehungskraft einheitlicher Cloud-Stacks. Chancen in unerschlossenen Bereichen bestanden weiterhin bei mittelgroßen Hochschulen und Berufsausbildungszentren in Schwellenmärkten, wo Budgets und regulatorische Rahmenbedingungen sich von forschungsintensiven Universitäten unterschieden.

Akquisitionspipelines blieben aktiv. IBM stimmte dem Kauf von Applications Software Technology LLC zu, um die Beratungstiefe für Oracle Cloud-Implementierungen im öffentlichen Bildungsbereich zu stärken. Thesis und Ready Education erhielten Wachstumsinvestitionen zur Erweiterung von SIS- bzw. Studierendenengagement-Angeboten, was verdeutlichte, dass Nischenspezialisten weiterhin verteidigungsfähige Bereiche erschlossen.

Führende Unternehmen der Bildungs ERP-Branche

Ellucian Company L.P.

Oracle Corporation

SAP SE

Workday Inc.

Unit4 N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Jenzabar meldete, dass 134 Institutionen im Jahr 2024 seine Suite eingeführt hatten, zusammen mit einem neuen Cloud-Finanzmodul und einer Google Cloud-Allianz

- Januar 2025: IBM kündigte die Akquisition von Applications Software Technology LLC an, um die Oracle Cloud ERP-Expertise für Bildungskunden zu vertiefen

- Juni 2024: Bain Capital schloss die Akquisition von PowerSchool für 5,6 Milliarden USD ab und kündigte KI-Investitionen über die PowerBuddy-Roadmap an

- Oktober 2024: Transact Campus verbündete sich mit Anthology, um Zahlungs- und CRM-Module mit ERP-Kernen für nahtlose Campus-Workflows zu integrieren

Berichtsumfang des globalen Bildungs ERP Marktes

| Cloud |

| On-Premise |

| K-12-Schulen |

| Hochschulbildung |

| Berufs- und Ausbildungszentren |

| Öffentliche Einrichtungen |

| Private Einrichtungen |

| Schülerinformationen und Verwaltung |

| Finanzen und Buchhaltung |

| Personalwesen und Gehaltsabrechnung |

| Akademisches und Lehrplanmanagement |

| Beschaffung und Inventar |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Nach Institutionsebene | K-12-Schulen | ||

| Hochschulbildung | |||

| Berufs- und Ausbildungszentren | |||

| Nach Endnutzertyp | Öffentliche Einrichtungen | ||

| Private Einrichtungen | |||

| Nach Funktion / Modul | Schülerinformationen und Verwaltung | ||

| Finanzen und Buchhaltung | |||

| Personalwesen und Gehaltsabrechnung | |||

| Akademisches und Lehrplanmanagement | |||

| Beschaffung und Inventar | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Bildungs ERP Marktwert im Jahr 2025?

Er erreichte einen Höchststand von 24,24 Milliarden USD und strebt bis 2030 auf 46,58 Milliarden USD.

Welches Bereitstellungsmodell führte die Bildungs ERP-Einführung im Jahr 2024 an?

Cloud-Lösungen hielten einen Marktanteil von 63,85 % und spiegelten den Wechsel der Institutionen von On-Premise-Frameworks wider.

Wie beeinflussen KI-Fähigkeiten Bildungs ERP-Investitionen?

Module für prädiktive Analysen steigerten die Verbleibsquote bei frühen Anwendern auf nahezu 80 % und veranlassten breitere Einführungen.

Welche Region wächst am schnellsten?

APAC verzeichnet die höchste CAGR, unterstützt durch staatliche Digitalisierungsprogramme und bevorstehende Cloud-Migrationsfristen.

Welcher Faktor hemmt öffentliche ERP-Projekte am stärksten?

Budgeteinfrierungen haben umfangreiche Upgrades verzögert und zu einer verlängerten Abhängigkeit von veralteten Systemen geführt.

Seite zuletzt aktualisiert am: