Marktgröße und Marktanteil für immersives Training

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

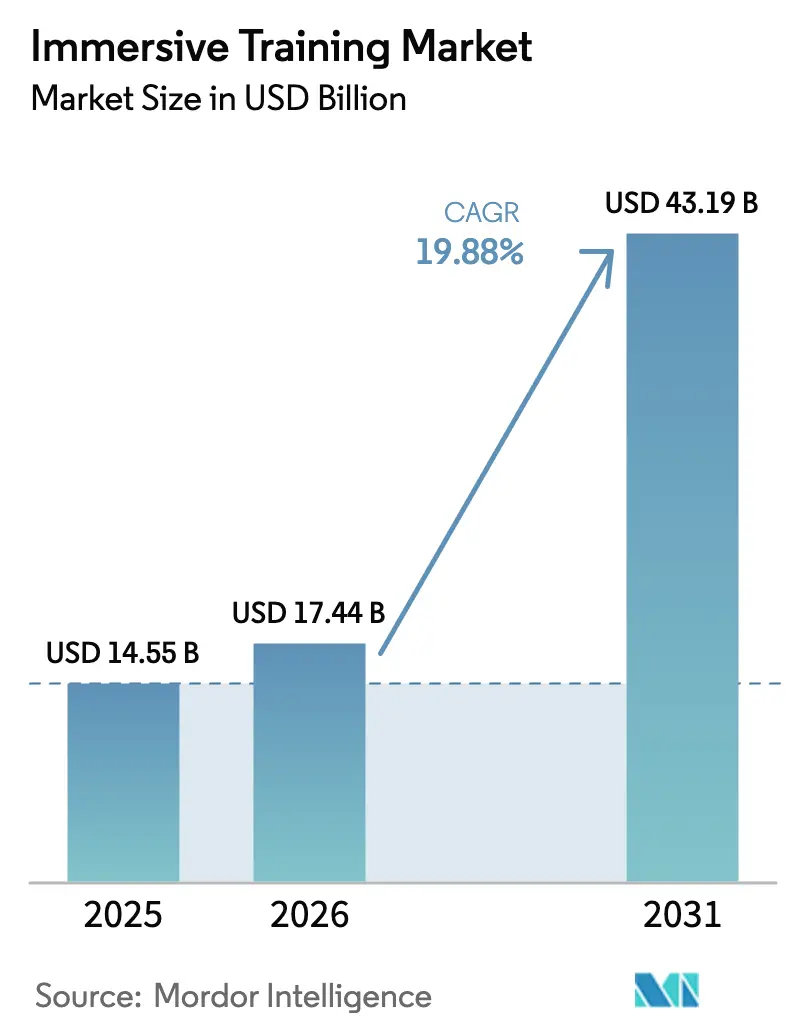

| Marktgröße (2026) | 17.44 Milliarden US-Dollar |

| Marktgröße (2031) | 43.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.88% CAGR |

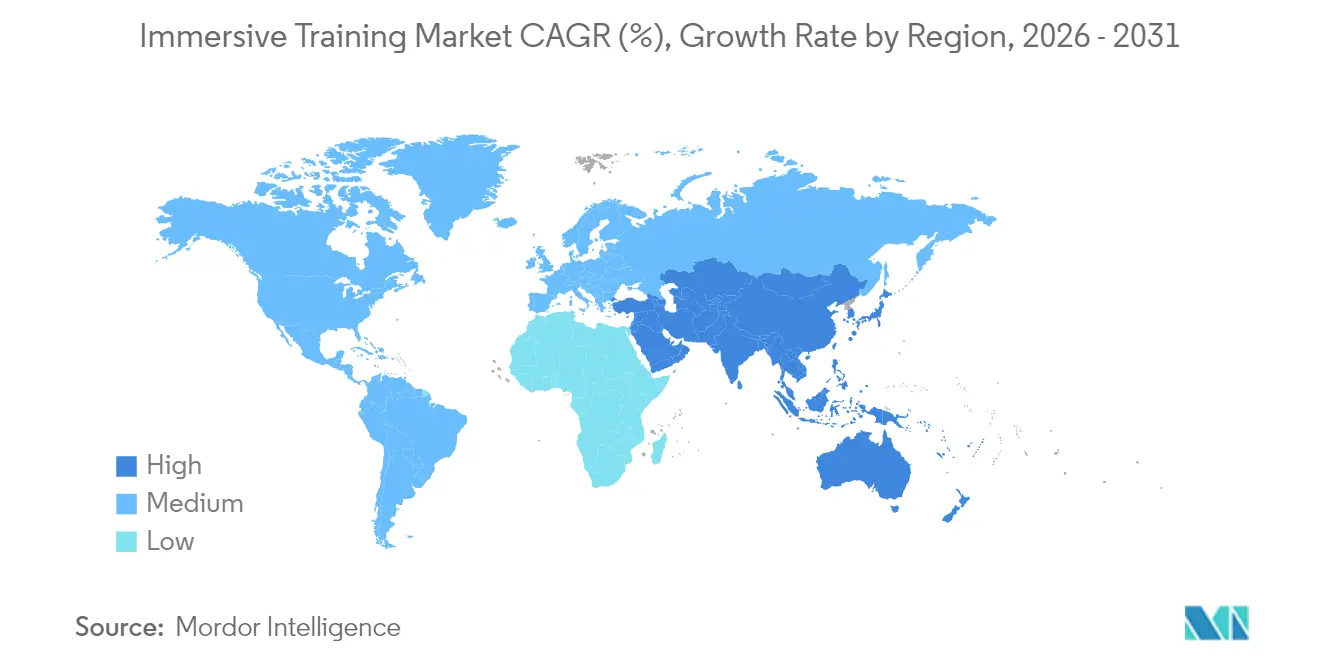

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für immersives Training von Mordor Intelligence

Die Marktgröße für immersives Training wird im Jahr 2026 auf USD 17,44 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 14,55 Milliarden, mit Projektionen für 2031 von USD 43,19 Milliarden, wachsend mit einem CAGR von 19,88 % über den Zeitraum 2026–2031. Die rasche Unternehmensübernahme ist auf die Notwendigkeit zurückzuführen, operationelle Risiken zu reduzieren und Lernergebnisse in risikoreichen Umgebungen zu verbessern. Cloud-natives XR-Streaming in Kombination mit Bring-your-own-device-Zugang verändert die Gesamtbetriebskosten und ermöglicht es Organisationen, Programme ohne große Hardware-Ausgaben zu starten. Hardware bleibt weiterhin der Anker des Marktes für immersives Training, doch Dienstleistungen wachsen am schnellsten, da Unternehmen Inhaltsqualität und Plattformintegration über die Anzahl der Geräte stellen. Gesundheitswesen, Verteidigung und Fertigung treiben die kurzfristige Nachfrage an, doch Einzelhandel, E-Commerce und Programme für unternehmerische Soft Skills erweitern die adressierbaren Nutzerbasen. Die Konvergenz von VR, AR und Mixed Reality zu Extended-Reality-Plattformen ermöglicht einheitliche Bereitstellungen, während der regionale Schwung sich aufgrund der Digitalisierung der Fertigung in Richtung Asien-Pazifik verlagert.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 51,68 % am Markt für immersives Training, während Dienstleistungen den höchsten prognostizierten CAGR von 21,75 % bis 2031 verzeichnen.

- Nach Technologie führte Virtual Reality mit einem Umsatzanteil von 37,74 % im Jahr 2025, während Extended Reality mit einem CAGR von 20,54 % bis 2031 voranschreitet.

- Nach Branchenvertikale entfiel auf das Gesundheitswesen im Jahr 2025 ein Anteil von 26,33 % an der Marktgröße für immersives Training, und Einzelhandel sowie E-Commerce werden voraussichtlich mit einem CAGR von 23,61 % zwischen 2026 und 2031 expandieren.

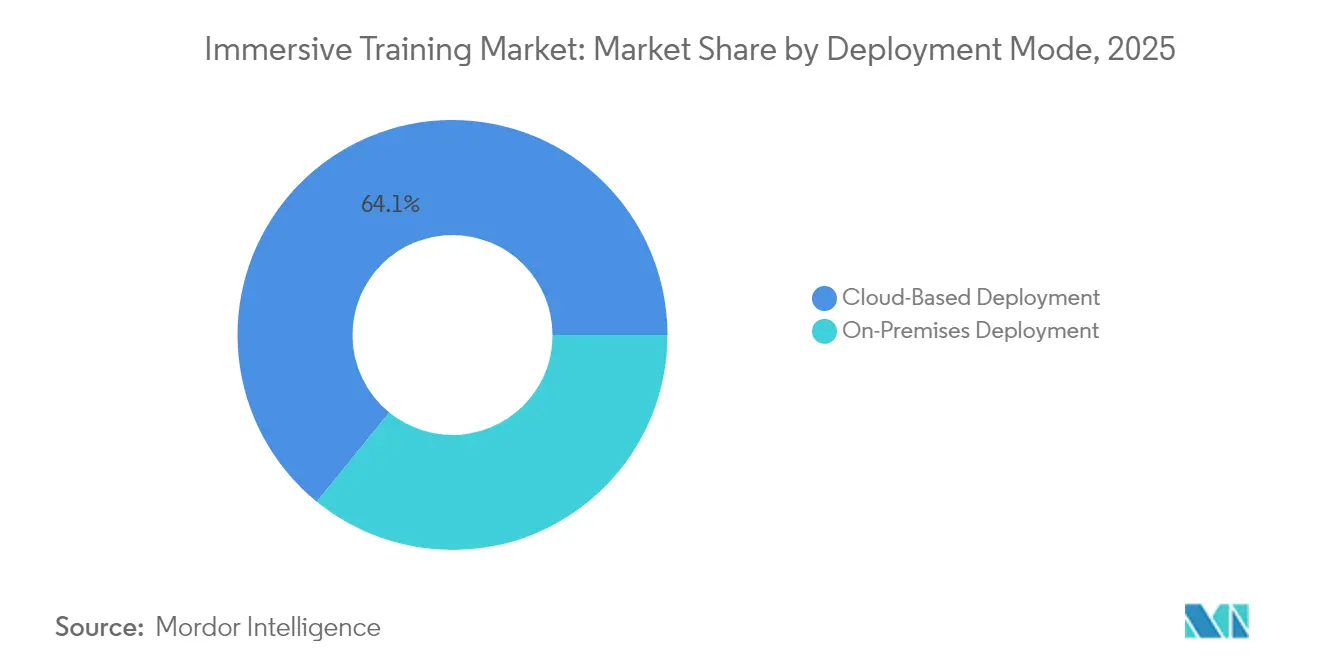

- Nach Bereitstellungsmodus beherrschten cloudbasierte Plattformen im Jahr 2025 einen Marktanteil von 64,12 % am Markt für immersives Training und sind bereit, mit einem CAGR von 21,96 % bis 2031 zu wachsen.

- Nach Geografie trug Nordamerika 38,62 % der Umsätze des Jahres 2025 bei, doch Asien-Pazifik verzeichnet den schnellsten regionalen CAGR von 21,12 % für den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für immersives Training

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensübernahme von XR-basierter Fernqualifizierung der Belegschaft | +4.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkung durch digital-twin-simuliertes Training | +3.80% | Fertigungszentren in Asien-Pazifik, Nordamerika und Deutschland | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Validierung chirurgischer Kompetenz mittels VR | +3.10% | Nordamerika, Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg von Finanzierungspipelines für das Verteidigungs-Metaversum | +2.90% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloud-Streaming von immersiven Inhalten zur Ermöglichung von Bring-your-own-device-Training | +3.50% | Global, beschleunigt in Regionen mit robuster Cloud-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Neuroadaptives Feedback zur Verbesserung von Lernbehaltungsmetriken | +2.80% | Fortgeschrittene Märkte in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensübernahme von XR-basierter Fernqualifizierung der Belegschaft

Unternehmen betten XR-Module in Lernmanagementsysteme ein, um verteilten Mitarbeitern praktische Übungen ohne Reisen oder Klassenzimmereinrichtung zu ermöglichen. Große Arbeitgeber berichten von bis zu 40 % Reduzierung der Schulungskosten pro Mitarbeiter im Vergleich zu von Ausbildern geleiteten Modellen. Hybride Arbeitsrichtlinien beschleunigen die Programmskalierung, da immersive Sitzungen auf Consumer-Headsets, Laptops oder Mobilgeräten laufen und so Adoptionshürden senken. Standardisierte digitale Inhalte halten die Qualifikationsqualität standortübergreifend einheitlich, und Analyse-Dashboards ermöglichen es Managern, Kompetenzen in Echtzeit zu verfolgen. Diese Vorteile treiben den Markt für immersives Training in Richtung Mainstream-Nutzung innerhalb regulärer Budgets für die Personalentwicklung.

Kostensenkung durch digital-twin-simuliertes Training

Digitale Zwillinge bilden komplexe Anlagen und gefährliche Umgebungen nach, sodass Mitarbeiter lernen können, ohne Produktionslinien abzuschalten. Automobil- und Elektronikhersteller verzeichnen 60 % weniger Maschinenstillstände während der Einarbeitungszyklen, wenn Simulationen die Praxis in der realen Welt ersetzen.[1]Siemens AG, "Siemens und NVIDIA kooperieren für das industrielle Metaversum," Siemens.com Wiederholungen im virtuellen Raum eliminieren Kosten für Verbrauchsmaterialien und mindern das Verletzungsrisiko für Arbeitnehmer. Die Integration von Live-Sensordaten stellt sicher, dass Szenarien die aktuellen Betriebsbedingungen widerspiegeln und die Schulung relevant halten. Unternehmen realisieren typischerweise eine Amortisation innerhalb von 18 Monaten, was ein nachhaltiges Wachstum im Markt für immersives Training fördert.

Regulatorischer Druck zur Validierung chirurgischer Kompetenz mittels VR

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erließ 2024 Leitlinien, die Genehmigungswege für immersive medizinische Trainingsplattformen formalisieren und Krankenhäusern rechtliche Klarheit geben, Chirurgen durch VR-Module zu zertifizieren.[2]Lebensmittel- und Arzneimittelbehörde, "Programm zur digitalen Gesundheitssoftware-Vorzertifizierung (Pre-Cert)," FDA.gov Leistungsmetriken wie die Genauigkeit der Bewegungsverfolgung ermöglichen eine objektive Bewertung und überzeugen Regulierungsbehörden, dass Verfahren Sicherheitsbenchmarks erfüllen. Ähnliche Rahmenbedingungen entstehen in Europa und befinden sich in Asien-Pazifik in der Entwurfsprüfung. Krankenhäuser, die Budgets für die Compliance bereitstellen, wenden sich validierten XR-Suiten zu und stärken die Dominanz des Gesundheitswesens im Markt für immersives Training.

Cloud-Streaming von immersiven Inhalten zur Ermöglichung von Bring-your-own-device-Training

Hochauflösendes XR-Streaming verlagert Rechenlasten in die Cloud und ermöglicht es Nutzern, auf Thin Clients auf komplexe Simulationen zuzugreifen. Dienste wie NVIDIA CloudXR liefern Grafiken mit 90 Frames pro Sekunde bei minimaler Latenz und eliminieren spezialisierte Workstations.[3]NVIDIA Corporation, "NVIDIA Omniverse Cloud," NVIDIA.com Dieses Modell wandelt Investitionsausgaben in nutzungsabhängige Betriebskosten um und erleichtert die Einführung für budgetbeschränkte Unternehmen. Zentrale Cloud-Repositories vereinfachen auch Inhaltsaktualisierungen und gewährleisten konsistente Erfahrungen über mehrere Standorte und Geräte hinweg. Die daraus resultierende Flexibilität fördert schnelle Gewinne im Markt für immersives Training, insbesondere für saisonale oder stark fluktuierende Belegschaftssegmente.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Hardware-Investitionsausgaben für Mehrbenutzerinstallationen | -2.10% | Global, mit besonderer Auswirkung auf kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Bewegungskrankheit und Benutzerkomfortprobleme | -1.80% | Global, mit stärkerer Auswirkung in Regionen mit begrenzter XR-Erfahrung | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei der biometrischen Telemetrieerfassung | -1.50% | Europa und Nordamerika aufgrund der DSGVO und Datenschutzvorschriften | Mittelfristig (2–4 Jahre) |

| Mangel an Lehrdesignstandards für immersive Bewertungen | -1.30% | Global, mit besonderer Auswirkung auf regulierte Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware-Investitionsausgaben für Mehrbenutzerinstallationen

Vollständige raumgroße Trainingssuiten kosten zwischen USD 50.000 und USD 500.000 und belasten die Budgets kleiner Unternehmen. Hardware-Erneuerungszyklen alle drei Jahre verursachen wiederkehrende Ausgaben, während Gebäudeumrüstungen wie Tracking-Rigs die Komplexität erhöhen.[4]HTC Corporation, "HTC Vive Pro 2 Unternehmenslösungen," HTC.com Cloud-Streaming mildert einige Kapitalbelastungen, doch Netzwerklatenz und Bandbreitenbeschränkungen in bestimmten Regionen erfordern weiterhin lokale Hardware und verlangsamen die Markteinführung des Marktes für immersives Training bei kostensensiblen Käufern.

Anhaltende Bewegungskrankheit und Benutzerkomfortprobleme

Fünfundzwanzig bis dreißig Prozent der Erstnutzer berichten innerhalb von 45-minütigen VR-Sitzungen über Beschwerden, was Organisationen dazu veranlasst, Module zu verkürzen oder alternative Formate bereitzustellen. Benutzerermüdung untergräbt die Lerntiefe und senkt Engagement-Metriken. Obwohl Bildschirmwiederholraten, Sichtfeldoptimierung und foveales Rendering die Symptome lindern, ist eine vollständige Lösung noch Jahre entfernt. Diese physiologische Barriere dämpft die Adoptionsgeschwindigkeit in Sektoren, die längere Schulungsdauern erfordern, und begrenzt das kurzfristige Wachstum des Marktes für immersives Training.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen entwickeln sich zum Wachstumskatalysator

Der Dienstleistungsumsatz wächst mit einem CAGR von 21,75 % und übertrifft damit Hardware und Software, da Unternehmen erkennen, dass fachkundige Inhalte und Integration die Schulungswirkung steigern. Im Jahr 2025 kontrollierte Hardware noch 51,68 % des Marktanteils für immersives Training, doch Unternehmen lenken Budgets in Richtung Szenariodesign, Bereitstellungsberatung und laufenden Support um. Benutzerdefinierte Module reichen von USD 100.000 bis USD 1 Million, abhängig von Wiedergabetreue, Komplexität und regulatorischen Anforderungen. Die dem Markt für immersives Training zuzurechnende Marktgröße für Dienstleistungen wird voraussichtlich nach 2028 die Hardware überholen, angesichts wiederkehrender Wartungs- und Inhaltsaktualisierungsgebühren.

Inhaltserstellungsstudios profitieren von einer langfristigen Nachfrage nach vertikalspezifischen Szenarien wie Reinraum-Halbleiterverfahren oder Notfallübungen. Verwaltete Dienste für Analysen und Leistungs-Dashboards fügen inkrementelle Einnahmequellen hinzu. Software behält eine stetige Nachfrage, da Unternehmen weiterhin Autorenwerkzeuge und Lernmanagement-Konnektoren benötigen, doch ihr relativer Anteil sinkt, da die Plattform-Kommoditisierung einsetzt. Insgesamt vollzieht der Markt für immersives Training weiterhin einen Wandel von der Gerätebeschaffung hin zu ganzheitlichen ergebnisorientierten Dienstleistungsengagements.

Nach Technologie: Extended Reality treibt Konvergenz voran

Extended-Reality-Plattformen wachsen mit einem CAGR von 20,54 %, da Unternehmen nach einheitlichen Toolchains suchen, die VR-, AR- und Mixed-Reality-Funktionen abdecken. Virtual Reality besitzt 37,74 % der Marktgröße für immersives Training im Jahr 2025 aufgrund hoher Immersionsanforderungen in der Chirurgie und Luftfahrt. AR-Overlays gewinnen jedoch an Popularität für die Anleitung am Arbeitsplatz, während Mixed Reality räumlich präzise Hologramme für komplexe Wartungsaufgaben bietet. Einheitliche XR-Engines reduzieren den Integrationsaufwand und senken die Gesamtbereitstellungskosten um bis zu 25 % im Vergleich zu diskreten Stacks.

360-Grad-Video bleibt ein Einstiegspunkt für Organisationen, die vor interaktiven Simulationen zurückschrecken, und bietet geringeren Entwicklungsaufwand auf Kosten der Interaktivität. KI-gesteuerte adaptive Inhalte beginnen aufzutauchen und passen den Schwierigkeitsgrad basierend auf biometrischem Feedback an. Da Headset-Fähigkeiten konvergieren und Lizenzierungsmodelle sich vereinfachen, richtet sich der Markt für immersives Training auf agnostische XR-Laufzeitumgebungen aus, die zwischen Anwendungsfällen ohne Hardware-Bindung wechseln können.

Nach Branchenvertikalen: Gesundheitswesen führt, Einzelhandel beschleunigt

Das Gesundheitswesen hielt im Jahr 2025 einen Marktanteil von 26,33 % am Markt für immersives Training, angetrieben durch regulatorische Mandate und die Notwendigkeit wiederholbarer, messbarer Kompetenzprüfungen. Klinische Programme nutzen haptische Geräte zur Simulation von Gewebereaktionen, und Krankenhäuser schätzen objektive Bewertungssysteme für Akkreditierungsprüfungen. Einzelhandel und E-Commerce stellen die am schnellsten wachsende Vertikale mit einem CAGR von 23,61 % dar und nutzen VR-Rollenspiele, um Kundenbindung und Regalbestückung in verteilten Filialen zu schulen.

Luft- und Raumfahrt sowie Verteidigung verfügen über eine tiefe Simulationsgeschichte, doch modernes XR fügt Cyber- und Weltraumoperationsebenen hinzu, die in älteren Kuppelsimulatoren unmöglich sind. Die Fertigung weitet die Einführung für Linienumrüstungsproben und Sicherheitsübungen aus und senkt die Vorfallsraten. Bildungseinrichtungen integrieren immersive Abschlussprojekte, um Theorie und Praxis zu verbinden, während unternehmerische Soft-Skills-Module die Nachfrage diversifizieren. Da diese Vertikalen reifen, überschreitet die Branche für immersives Training die Grenzen früher Adoptionsnischen hin zu unternehmensweiten Lernökosystemen.

Nach Bereitstellungsmodus: Cloudbasierte Lösungen dominieren

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Marktanteil von 64,12 % und steigt mit einem CAGR von 21,96 %, was eine Präferenz für Betriebsausgaben unterstreicht. Unternehmen schätzen die sofortige Skalierung für saisonales Onboarding und Katastrophenschutzübungen ohne zusätzliche lokale Grafikserver. Edge-Computing-Knoten in regionalen Rechenzentren senken die Latenz auf unter 20 Millisekunden und erfüllen damit die Komfortschwellen für die meisten Nutzer.

Hybride Stacks bestehen dort weiter, wo Datensouveränitätsgesetze oder Konnektivitätslücken vorherrschen. Doch selbst stark regulierte Sektoren erproben sichere Cloud-Sandboxes, was auf eine längerfristige Migration hindeutet. Automatisierte Update-Pipelines bedeuten, dass Sicherheitspatches und Funktions-Rollouts sofort propagiert werden und den IT-Personalbedarf reduzieren. Diese Bereitstellungsverschiebung verstärkt den Trend des Marktes für immersives Training hin zu Abonnementeinnahmen, glättet die Cashflows der Anbieter und erweitert die Einstiegsoptionen für Kunden.

Nach Anwendung: Simulationsbasiertes Lernen führt den Markt an

Simulationsbasiertes Lernen behielt im Jahr 2025 einen Anteil von 32,85 % und adressiert risikoreiche Aufgaben wie Raffineriestillstände und chirurgische Eingriffe. Immersive Soft-Skills-Programme wachsen jedoch mit einem CAGR von 20,92 % und veranschaulichen die zunehmende Akzeptanz von VR für Führungs-, Verhandlungs- und Konfliktlösungsübungen. Interaktives Lernen kombiniert Ausbilder-Avatare mit Echtzeit-Coaching, während gamifizierte Bestenlisten das Engagement steigern.

Virtuell von Ausbildern geleitetes Training verbindet synchrone Klassenzimmerinteraktion mit 3D-Inhalten und ermöglicht es geografisch verstreuten Kohorten, zusammenzuarbeiten. Module für technische Fähigkeiten bleiben in der Schwerindustrie unverzichtbar, doch Compliance-Inhalte gewinnen an Bedeutung, da Regulierungsbehörden immersive Prüfungen befürworten. Die allgemeine Diversifizierung der Anwendungsfälle trägt zur zweistelligen Expansion des Marktes für immersives Training bei und zeigt die XR-Vielseitigkeit in der kognitiven und motorischen Kompetenzentwicklung.

Geografische Analyse

Nordamerika erwirtschaftete 38,62 % der Umsätze des Jahres 2025 dank früher Anwender, reifer Cloud-Infrastruktur und staatlicher Budgetzuweisungen wie der immersiven Initiative des US-amerikanischen Verteidigungsministeriums in Höhe von USD 1,2 Milliarden. Hohe Breitbandpenetration ermöglicht es Unternehmen, Mehrbenutzer-Sitzungen mit minimaler Latenz zu streamen. Kanada schreibt die VR-Validierung chirurgischer Eingriffe in ausgewählten Provinzen vor, während Mexikos Automobilwerke XR für das Montagetraining nutzen. Die Integration in etablierte Unternehmens-Software-Ökosysteme senkt die Reibung für große Käufer und hält Nordamerika an der Spitze des Marktes für immersives Training.

Asien-Pazifik verzeichnet den schnellsten CAGR von 21,12 % bis 2031. Chinesische Hersteller, unterstützt durch staatliche Digitalisierungssubventionen, setzen digitale Zwillinge ein, um Ausfallzeiten und Qualitätsmängel zu reduzieren. Japanische Automobilhersteller integrieren Mixed Reality in präzise Drehmomentverfahren, und südkoreanische Halbleiterfabriken verlassen sich bei der Wartung der Sub-Mikron-Lithografie auf AR-Overlays. Indiens IT-Dienstleistungssektor liefert kostengünstige immersive Inhalte an globale Kunden und nutzt kostengünstiges Entwicklungstalent. Der rasche 5G-Ausbau und grenzüberschreitende Cloud-Expansionen beseitigen historische Konnektivitätshürden und ermöglichen eine breitere Nutzung von Lösungen des Marktes für immersives Training.

Europa verzeichnet stetige Fortschritte, angetrieben durch strenge Sicherheits- und Datenschutzvorschriften, die Organisationen zu standardisierten Kompetenzvalidierungen drängen. Deutschlands Industrie-4.0-Agenda verbindet XR mit Echtzeit-Produktionsdaten, während der britische Nationale Gesundheitsdienst mit VR-Programmen zur Sorgfaltspflicht experimentiert. Frankreichs Luft- und Raumfahrtcluster übernimmt haptische Cockpit-Simulatoren, um die Umschulungszeiten für Piloten zu verkürzen. Die DSGVO beeinflusst das Plattformdesign, um geräteseitiger Verschlüsselung und anonymisierten Analysen Vorrang zu geben, und dieser Compliance-Fokus positioniert europäische Anbieter für Premiumverträge in datenschutzsensiblen Bereichen. Insgesamt schaffen regionale Dynamiken einen ausgewogenen globalen Ausblick für den Markt für immersives Training.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Technologieriesen wie Microsoft und Meta bündeln Cloud-, Geräte- und Kollaborationsdienste und bieten One-Stop-Beschaffungswege an. Spezialisierte Inhaltsführer wie CAE, Boeing und VirtaMed nutzen vertikales Fachwissen, um hochmargige Szenariobibliotheken zu verkaufen. Hardware-Innovatoren wetteifern darum, Funktionen wie Pancake-Linsen und haptische Handschuhe hinzuzufügen, die den Sitzungskomfort verlängern.

Der Wettbewerbsvorteil verlagert sich von reinen Hardware-Spezifikationen hin zu messbaren Lernergebnissen. Anbieter heben Reduzierungen der Zeit bis zur Kompetenz und Verbesserungen bei Sicherheitsmetriken hervor, um Unternehmensverlängerungen zu sichern. Anmeldungen von geistigem Eigentum konzentrieren sich auf neuroadaptive Feedback-Schleifen, die den Schwierigkeitsgrad spontan anpassen und darauf abzielen, die Fähigkeitsbehaltungsraten zu erhöhen. Partnerschaften zwischen Chipherstellern und Inhaltsstudios deuten auf einen Vorstoß hin zu integrierten Angeboten, die einen größeren Anteil der Marktgröße für immersives Training erfassen können.

Preiswettbewerb besteht im Einstiegssegment weiter, doch mittlere und regulierte Sektoren bevorzugen Anbieter, die Validierungsnachweise und regulatorische Dokumentation bereitstellen. Folglich intensivieren sich strategische Allianzen und Übernahmen. Bemerkenswerte Schritte umfassen die Integration von Akquisitionstalenten durch Microsoft in seine Mesh-Plattform und Metas Fokus auf Quest-3S-Unternehmensbundles. Langfristig könnte die Branche für immersives Training eine kleine Gruppe von Full-Stack-Anbietern sehen, die komplexe Deals dominieren, während Boutique-Spezialisten Nischenszenarien bedienen.

Marktführer für immersives Training

Microsoft Corporation

Meta Platforms, Inc.

Alphabet Inc.

HTC Corporation

Unity Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Meta Platforms erweiterte sein Quest-for-Business-Programm um verbesserte Unternehmensverwaltungstools und Mehrbenutzer-Lizenzierungsoptionen, die es Organisationen ermöglichen, immersives Training in großem Maßstab mit zentralisierter Inhaltsverteilung und Benutzeranalyse-Fähigkeiten bereitzustellen, die den Verwaltungsaufwand um etwa 35 % reduzieren.

- September 2025: Boeing sicherte sich einen Vertrag im Wert von USD 280 Millionen von der US-Marine für fortschrittliche immersive Pilotentrainingssysteme, die KI-gesteuerte Szenariogenerierung integrieren und dynamische Missionsplanungsübungen ermöglichen, die sich an die individuelle Leistung der Auszubildenden und operative Anforderungen anpassen.

- August 2025: Siemens startete seine Industrial-Metaverse-Trainingsuite, die Digital-Twin-Technologie mit immersiven VR-Plattformen kombiniert, um Herstellern standardisierte Schulungsinhalte für komplexe Gerätebedienungen bereitzustellen, mit einem Zielumsatz von USD 150 Millionen im ersten Jahr von Kunden aus dem Automobil- und Elektroniksektor.

- Juli 2025: Microsoft kündigte die Integration von Copilot-KI-Fähigkeiten in Mesh für immersive Trainingsanwendungen an, die Echtzeit-Sprachübersetzung und automatisierte Schulungsinhaltsgenerierung ermöglichen und die Inhaltsentwicklungszeit für Unternehmenskunden um bis zu 50 % reduzieren.

Berichtsumfang des globalen Marktes für immersives Training

Der Bericht zum Markt für immersives Training ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Technologie (VR, AR, MR, XR, 360-Grad-Video), Branchenvertikalen (Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung, Fertigung, Automobil, Bildung, Unternehmensschulung), Bereitstellungsmodus (vor Ort, cloudbasiert), Anwendung (simulationsbasiertes Lernen, interaktives Lernen, virtuell von Ausbildern geleitetes Training, Gamifizierung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | VR-Headsets |

| AR-Brillen | |

| Haptische Feedback-Geräte | |

| Bewegungssensoren und Tracker | |

| Wearables und Zubehör | |

| Software | Lernmanagementsysteme (LMS) |

| Simulationssoftware | |

| Content-Management-Systeme | |

| Benutzerdefinierte Schulungsinhalte | |

| Dienstleistungen | Inhaltsentwicklung |

| Integration und Bereitstellung | |

| Support und Wartung | |

| Beratungs- und Schulungsdienstleistungen |

| Virtual Reality (VR) |

| Augmented Reality (AR) |

| Mixed Reality (MR) |

| Extended Reality (XR) |

| 360-Grad-Videotraining |

| Sonstige Technologien (KI-gestützte immersive Plattformen, haptische Simulationen) |

| Gesundheitswesen | Chirurgisches Training |

| Patientenversorgungssimulationen | |

| Luft- und Raumfahrt sowie Verteidigung | Kampfsimulationen |

| Missionsplanung | |

| Fertigung | Gerätetraining |

| Sicherheitsübungen | |

| Automobil | |

| Bildung und Wissenschaft | |

| Medien und Unterhaltung | |

| Einzelhandel und E-Commerce | |

| Unternehmens- und Konzernschulung | |

| Sonstige Automobilanwendungen (Energie, Bauwesen, Logistik) |

| Lokale Bereitstellung |

| Cloudbasierte Bereitstellung |

| Simulationsbasiertes Lernen |

| Interaktives Lernen |

| Virtuell von Ausbildern geleitetes Training (VILT) |

| Gamifizierung |

| Soft-Skills-Training |

| Training technischer Fähigkeiten |

| Compliance-Training |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | VR-Headsets |

| AR-Brillen | ||

| Haptische Feedback-Geräte | ||

| Bewegungssensoren und Tracker | ||

| Wearables und Zubehör | ||

| Software | Lernmanagementsysteme (LMS) | |

| Simulationssoftware | ||

| Content-Management-Systeme | ||

| Benutzerdefinierte Schulungsinhalte | ||

| Dienstleistungen | Inhaltsentwicklung | |

| Integration und Bereitstellung | ||

| Support und Wartung | ||

| Beratungs- und Schulungsdienstleistungen | ||

| Nach Technologie | Virtual Reality (VR) | |

| Augmented Reality (AR) | ||

| Mixed Reality (MR) | ||

| Extended Reality (XR) | ||

| 360-Grad-Videotraining | ||

| Sonstige Technologien (KI-gestützte immersive Plattformen, haptische Simulationen) | ||

| Nach Branchenvertikale | Gesundheitswesen | Chirurgisches Training |

| Patientenversorgungssimulationen | ||

| Luft- und Raumfahrt sowie Verteidigung | Kampfsimulationen | |

| Missionsplanung | ||

| Fertigung | Gerätetraining | |

| Sicherheitsübungen | ||

| Automobil | ||

| Bildung und Wissenschaft | ||

| Medien und Unterhaltung | ||

| Einzelhandel und E-Commerce | ||

| Unternehmens- und Konzernschulung | ||

| Sonstige Automobilanwendungen (Energie, Bauwesen, Logistik) | ||

| Nach Bereitstellungsmodus | Lokale Bereitstellung | |

| Cloudbasierte Bereitstellung | ||

| Nach Anwendung | Simulationsbasiertes Lernen | |

| Interaktives Lernen | ||

| Virtuell von Ausbildern geleitetes Training (VILT) | ||

| Gamifizierung | ||

| Soft-Skills-Training | ||

| Training technischer Fähigkeiten | ||

| Compliance-Training | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für immersives Training?

Die Marktgröße für immersives Training beträgt im Jahr 2026 USD 17,44 Milliarden.

Wie schnell wächst die globale Nachfrage nach immersivem Training?

Die Markterlöse werden voraussichtlich mit einem CAGR von 19,88 % bis 2031 steigen.

Welche Komponentenkategorie verzeichnet die schnellste Umsatzexpansion?

Dienstleistungen wachsen am schnellsten mit einem CAGR von 21,75 %, da Unternehmen Inhalts- und Integrationsexpertise priorisieren.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Programme zur Digitalisierung der Fertigung und unterstützende staatliche Qualifizierungsrichtlinien treiben einen regionalen CAGR von 21,12 % an.

Wie beeinflusst die Cloud-Bereitstellung die Einführung?

Cloud-Streaming senkt Investitionsausgaben, bietet schnelle Skalierung und hält einen Anteil von 64,12 %, was es zum dominanten Bereitstellungsmodus macht.

Welche Branchenvertikale führt heute bei der Nutzung von immersivem Training?

Das Gesundheitswesen beherrscht 26,33 % des Umsatzes von 2025 aufgrund regulatorischer Anforderungen an validierte chirurgische Kompetenz.

Seite zuletzt aktualisiert am: