Größe und Marktanteil des Marktes für digitale Bildung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

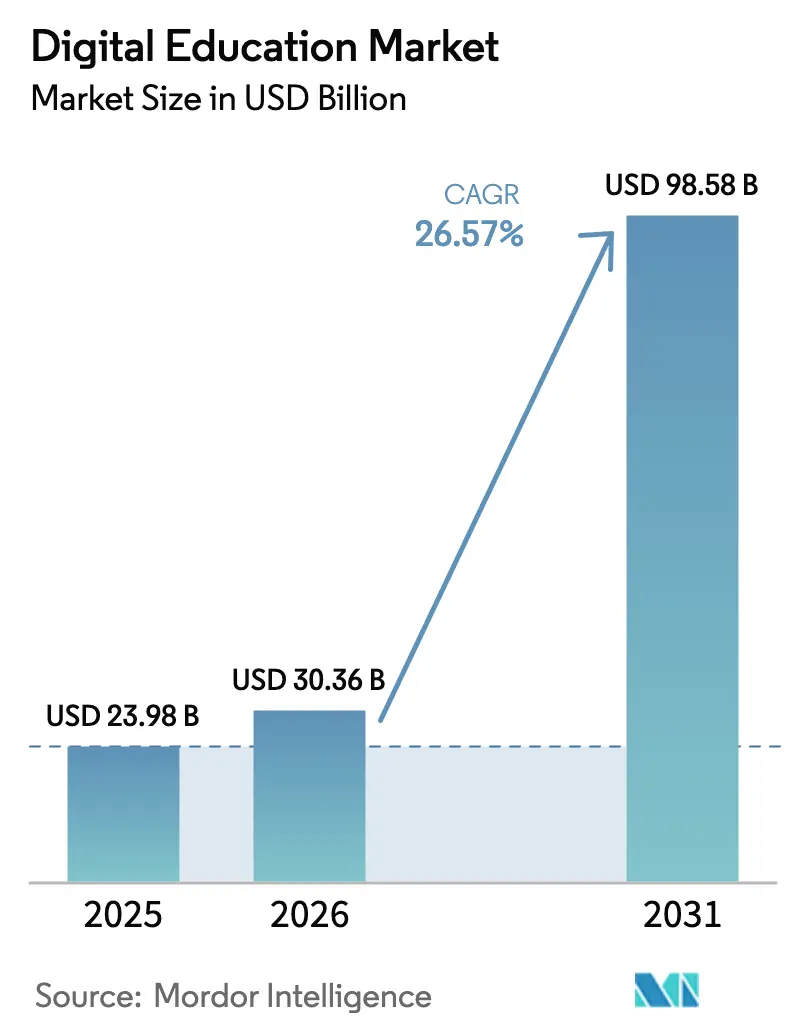

| Marktgröße (2026) | 30.36 Milliarden US-Dollar |

| Marktgröße (2031) | 98.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.57% CAGR |

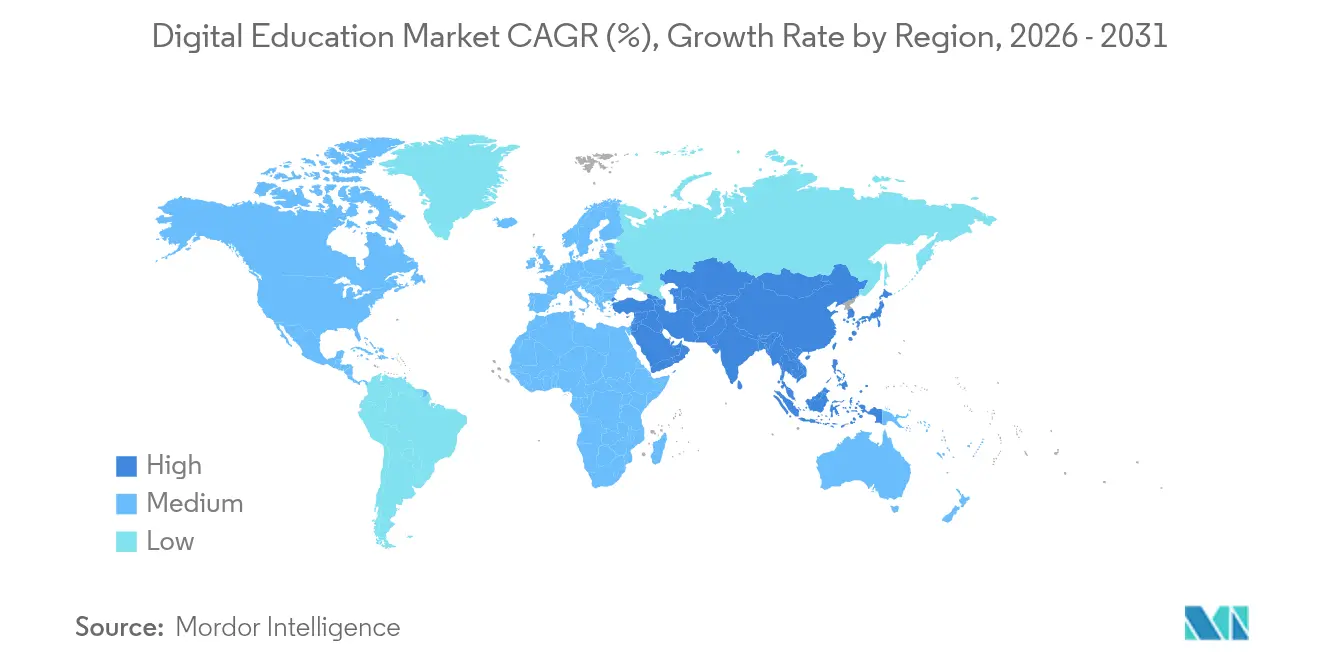

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Bildung von Mordor Intelligence

Die Größe des Marktes für digitale Bildung wird im Jahr 2026 auf 30,36 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 23,98 Milliarden USD, mit Prognosen für 2031 von 98,58 Milliarden USD, was einem Wachstum von 26,57 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum ist auf KI-gestützte Personalisierung, steigende mobile Konnektivität und staatlich geförderte Programme zur digitalen Grundbildung zurückzuführen, die den Lernerpool erweitern. Anbieter, die Echtzeit-Analysen mit adaptiven Inhalten kombinieren, verkürzen nun die Kompetenzerwerbszyklen sowohl für Unternehmens- als auch für akademische Nutzer. Abonnementpreise dominieren den Umsatz, während Freemium-Angebote die Reichweite in preissensiblen Segmenten ausweiten. Die Wettbewerbsintensität steigt, da die Risikofinanzierung enger wird und Plattformen auf Rentabilität umschwenken, wobei sie die Einhaltung des Datenschutzes als Servicedifferenzierungsmerkmal inmitten strengerer FERPA-, COPPA- und DSGVO-Durchsetzung nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Lernmodus entfiel im Jahr 2025 ein Anteil von 40,15 % des Marktes für digitale Bildung auf das selbstgesteuerte Online-Lernen, während das gemischte hybride Lernen bis 2031 voraussichtlich mit einer CAGR von 16,10 % wachsen wird.

- Nach Kurstyp entfielen im Jahr 2025 37,42 % der Marktgröße für digitale Bildung auf MINT; das Sprachenlernen schreitet bis 2031 mit einer CAGR von 15,92 % voran.

- Nach Endnutzer hielten akademische Einrichtungen und Einzelpersonen im Jahr 2025 einen Anteil von 45,05 % an der Marktgröße für digitale Bildung, während das Segment Regierung und gemeinnützige Organisationen mit der schnellsten CAGR von 14,07 % bis 2031 wächst.

- Nach Technologie führten Lernmanagementsysteme mit einem Marktanteil von 33,36 % im Jahr 2025, und KI-gesteuertes adaptives Lernen wächst mit einer CAGR von 22,05 %.

- Nach Umsatzmodell generierten Abonnements 50,88 % des Umsatzes im Jahr 2025; Freemium- und werbeunterstützte Modelle werden bis 2031 voraussichtlich eine CAGR von 14,98 % verzeichnen.

- Nach Geografie dominierte Nordamerika mit 31,28 % der Marktgröße für digitale Bildung im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 14,74 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Bildung

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexiblem Lernen | +4.2% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen und Finanzierung für digitale Grundbildung | +3.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende mobile Internetdurchdringung | +5.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz von Mikrozertifizierungen | +2.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-gesteuertes Upskilling der Belegschaft durch Unternehmen | +3.6% | Global | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte personalisierte Lernergebnisse | +6.8% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexiblem Lernen

Hybride Arbeitsmodelle machen synchrones Präsenztraining unpraktisch, sodass Unternehmen Plattformen suchen, die konsistente Unterweisungen über Zeitzonen und Geräte hinweg ermöglichen. Im Jahr 2025 integrierten 72 % der öffentlichen Schulen in den Vereinigten Staaten gemischte Ansätze, um die Kontinuität bei Stundenplanunterbrechungen aufrechtzuerhalten [1]US-Bildungsministerium, "Stepping-up Technology Implementation Grants," ed.gov. Adaptive Systeme passen Lernpfade an Echtzeit-Leistungsdaten an und ermöglichen es Fachleuten, sich weiterzuqualifizieren, ohne den Tagesbetrieb zu unterbrechen. Wissensintensive Branchen wie Finanzen und Softwareentwicklung priorisieren nun flexibles Lernen, um einer raschen Kompetenzveralterung entgegenzuwirken. Die daraus resultierenden Skaleneffekte helfen multinationalen Unternehmen, globale Schulungen einzuführen und dabei die Unterrichtsqualität konstant zu halten.

Staatliche Initiativen und Finanzierung für digitale Grundbildung

Gezielte öffentliche Investitionen beschleunigen den Ausbau der Infrastruktur und die Einführung von Plattformen. Die Asiatische Entwicklungsbank hat 15 Milliarden USD für regionale Bildungsverbesserungen bereitgestellt, die Lehrerausbildung, Gerätebeschaffung und lokalisierte Inhaltsbereitstellung umfassen [2]Asiatische Entwicklungsbank, "ADB Education Sector Directional Guide," adb.org. In den Vereinigten Staaten wurden im Jahr 2024 im Rahmen des Förderprogramms „Stepping-up Technology Implementation” 400.000 USD zur Förderung inklusiver digitaler Programme ausgezahlt. Die Präferenz richtet sich nun auf Anbieter, die Lernergebnisse über Analyse-Dashboards dokumentieren können, was etablierten Anbietern einen Vorteil verschafft. Die inlandsorientierte Beschaffung in Märkten wie Indien und Indonesien schafft zudem regionale Nischen, die die Wettbewerbslandschaft verändern.

Wachsende mobile Internetdurchdringung

Mobile Dienste trugen im Jahr 2024 einen wirtschaftlichen Mehrwert von 6,5 Billionen USD zur globalen Wirtschaft bei, wobei die Smartphone-Durchdringung in vielen Schwellenländern den PC-Besitz übertrifft. Mehr als 500 Netzbetreiber setzen 5G ein und erschließen Bandbreite für immersive Videos, VR-Labore und kollaborative Whiteboards, die zuvor unpraktisch waren. Für kleine Bildschirme optimierte Plattformen erreichen Lernende in ländlichen Gebieten, wo Festbreitband knapp ist, und schließen historische Zugangslücken. Mit der Ausbreitung der 5G-Abdeckung werden synchrone virtuelle Klassenzimmer zuverlässiger und unterstützen Echtzeit-Bewertungen und sofortige Feedback-Schleifen.

KI-gesteuerte personalisierte Lernergebnisse

Organisationen stellen größere Budgets für adaptive Technologien bereit, die den Schulungs-ROI steigern. KI-gestützte Kurse verbessern die Wissensretention und verkürzen die Lernzeit, was zu durchschnittlichen jährlichen Einsparungen von 1,3 Millionen USD pro Unternehmenskunde führt. Prädiktive Analysen identifizieren gefährdete Lernende frühzeitig und ermöglichen es Tutoren, einzugreifen, bevor die Leistung nachlässt. Die Erkennung emotionaler Zustände verfeinert zudem Zeitpunkt und Format, erhält das Engagement aufrecht und reduziert die Abbruchquoten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und digitale Kluft | -2.8% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Inhalten und Sprachbarrieren | -1.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Datenschutzkontrolle bei Bildungstechnologie-Plattformen | -2.3% | Global, am strengsten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Inflationierung von Zertifikaten, die den wahrgenommenen Wert mindern | -1.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und digitale Kluft

Unternehmensweite Einführungen können zwischen 50.000 und 200.000 USD für Integration, Anpassung und Nutzer-Onboarding kosten. Kleinere Unternehmen in Lateinamerika und Afrika verzögern die Einführung häufig, weil die erwarteten Renditen bei knappen Budgets ungewiss sind. Konnektivitätslücken beeinträchtigen zudem die Wirksamkeit: Wo die Breitbandzuverlässigkeit gering ist, puffern oder versagen interaktive Module, was das Vertrauen der Lernenden untergräbt. Die Kostenhürde vergrößert die Leistungslücke zwischen gut finanzierten Unternehmen und kleinen und mittleren Unternehmen.

Zunehmende Datenschutzkontrolle bei Bildungstechnologie-Plattformen

Regulierungsbehörden weltweit verstärken die Aufsicht über Lernerdaten. Die Federal Trade Commission überarbeitet die COPPA-Regeln, um die Einwilligungs- und Offenlegungsanforderungen für K-12-Plattformen zu verschärfen. In der EU nahmen DSGVO-Durchsetzungsmaßnahmen gegen Bildungstechnologie-Anbieter im Jahr 2024 zu, was zu zusätzlichen Compliance-Ausgaben für Datensparsamkeit und Lokalisierung führte. Strengere Regeln können die für KI-Systeme verfügbaren Daten reduzieren und die algorithmische Personalisierung potenziell schwächen, bis rechtmäßige Einwilligungswege ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lernmodus: Hybridmodelle überbrücken die digitale und physische Lücke

Selbstgesteuerte Module behielten im Jahr 2025 einen Anteil von 40,15 % an der Marktgröße für digitale Bildung und belegen damit die anhaltende Präferenz für jederzeitigen Zugang. Das gemischte Modell wächst mit einer CAGR von 16,10 % am schnellsten, da Unternehmen digitale Kursinhalte mit Präsenzprojekten kombinieren, um angewandte Fähigkeiten zu schärfen. Lehrergeführte Videositzungen ergänzen das selbstgesteuerte Lesen und geben den Lernenden die Struktur geplanter Kontaktpunkte ohne Reisekosten. Die Einführung hybrider Modelle ist besonders stark in der Ingenieurwissenschaft und im Gesundheitswesen, wo Simulationslabore die Theorie ergänzen. Diese Konfiguration balanciert Kosteneffizienz mit der sozialen Verstärkung des Kohortenlernens, sodass Anbieter, die beide Modalitäten unterstützen, die Kundenbindung und den Lebenszeitwert steigern.

Lernende erwarten einen nahtlosen Übergang zwischen asynchronen Modulen und Live-Workshops. Plattformen betten nun Planungstools, Analysen und Zertifikatsdashboards ein, die beide Kontexte umspannen. Mit der Reifung von 5G- und Cloud-Infrastruktur werden immersive Labore mit VR oder AR Teil hybrider Programme und bringen taktisches Problemlösen zu einem Fernpublikum.

Nach Kurstyp: MINT-Dominanz sieht sich einem Anstieg des Sprachenlernens gegenüber

MINT-Disziplinen repräsentierten im Jahr 2025 37,42 % des Marktanteils für digitale Bildung, da Unternehmen weiterhin Kompetenzen in Datenwissenschaft, KI und Cybersicherheit priorisieren. Globalisierung und verteilte Belegschaften treiben eine CAGR von 15,92 % bei Sprachangeboten an, da multinationale Projekte mehrsprachige Zusammenarbeit erfordern. Inhalte zur Unternehmensführung bleiben stabil und versorgen Führungskräftepipelines, während Kunst und Geisteswissenschaften Nischen-Kreativprofis ansprechen. Mikrozertifizierungspfade in Cloud-Computing und DevOps ermöglichen schnelles Upskilling ohne vollständige Studiumsverpflichtungen.

Sprachplattformen integrieren Spracherkennung und adaptive Grammatikübungen, um Beherrschungszeiträume zu verkürzen. Einige Anbieter kombinieren technisches und sprachliches Lernen, sodass Softwareentwickler sowohl Programmier- als auch Englischkenntnisse in einem einzigen Lernpfad erwerben können, was den Bedarf an Fachleuten mit mehreren Kompetenzen widerspiegelt.

Nach Endnutzer: Regierungssektor entwickelt sich zum Wachstumstreiber

Akademische Einrichtungen und individuelle Lernende machten im Jahr 2025 45,05 % der Marktgröße für digitale Bildung aus. Das Segment Regierung und gemeinnützige Organisationen expandiert jedoch mit einer CAGR von 14,07 %, da Behörden die Kompetenzprofile im öffentlichen Dienst modernisieren. Ministerien finanzieren nun groß angelegte digitale Grundbildungskurse für Mitarbeiter und Bürger und sichern sich Volumenverträge für führende Plattformen. Unternehmen stellen weiterhin einen wichtigen Umsatzstrom dar, aber die Beschaffungszyklen verlängern sich, da Finanzvorstände den ROI in einem engeren Finanzierungsumfeld genauer prüfen.

Öffentliche Stellen bevorzugen Lösungen, die inländische Datensouveränitätsregeln erfüllen, und drängen Anbieter dazu, lokale Rechenzentren zu eröffnen. Die Integration mit Personalverwaltungssystemen des öffentlichen Dienstes ist ein weiteres Auswahlkriterium, das API-first-Anbietern einen Wettbewerbsvorteil in diesem wachsenden Segment verschafft.

Nach Technologie: KI-adaptives Lernen stört traditionelle Lernmanagementsysteme

Lernmanagementsysteme generierten im Jahr 2025 33,36 % des Umsatzes und bilden weiterhin das Rückgrat für Content-Hosting und Berichterstattung. KI-gesteuerte adaptive Systeme wachsen jedoch mit einer CAGR von 22,05 % und werden zunehmend in bestehende Lernmanagementsystem-Stacks integriert oder darüber geschichtet. Mobile Apps beschleunigen die Einführung von Mikrolektionen, während VR-Klassenzimmer im Sicherheitstraining und in der medizinischen Simulation an Bedeutung gewinnen.

Anbieter, die KI mit xAPI-konformen Datenflüssen kombinieren, schaffen detaillierte Einblicke in den Lernfortschritt, die Unternehmenskäufer nun nutzen, um Schulungen mit wichtigen Leistungsindikatoren zu verknüpfen. Blockchain-Tools für manipulationssichere Zertifikatsspeicherung befinden sich in der Pilotphase, könnten aber in den Mainstream übergehen, da Arbeitgeber eine sofortige Überprüfung von Kompetenzen anstreben.

Nach Umsatzmodell: Freemium-Strategien gewinnen an Bedeutung

Abonnements generierten im Jahr 2025 50,88 % des Umsatzes dank vorhersehbarer Cashflows und kontinuierlicher Inhaltsaktualisierungen. Freemium- und werbeunterstützte Stufen schreiten mit einer CAGR von 14,98 % voran, da sie die Einstiegshürden für preissensible Nutzer senken und große Trichter für Upselling schaffen. Zahlung pro Kurs bleibt für kurzfristige Zertifizierungsbedarfe beliebt, während unternehmensweite Lizenzen häufig ergebnisbasierte Klauseln enthalten, die Gebühren an Bewertungsergebnisse knüpfen.

Ausgefeiltes Anzeigen-Targeting liefert nun jobrelevante Werbung innerhalb von Kursinterfaces und generiert inkrementelle Einnahmen ohne Abonnementverpflichtung. Anbieter verfeinern Konversionsalgorithmen, um aktive kostenlose Nutzer in Premium-Lernpfade zu überführen, sobald Kompetenz-Baselines nachgewiesen sind.

Geografische Analyse

Nordamerika behielt im Jahr 2025 31,28 % des Umsatzes und spiegelt damit ausgereifte Unternehmensschulungsbudgets und die frühe Einführung von KI-Personalisierungssystemen wider. Die Region pilotiert auch regulatorische Rahmenbedingungen, die globale Best Practices prägen, was Compliance-Expertise zu einem kommerziellen Vorteil für Anbieter macht.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 14,74 % verzeichnen, angetrieben von 1,8 Milliarden mobilen Abonnenten und staatlich geleiteten Zielen zur digitalen Grundbildung. Chinas Plan zur Modernisierung des Bildungswesens und Indiens Initiative „Digitales Indien” stellen beide erhebliche Mittel für die E-Learning-Infrastruktur bereit. Smartphone-first-Märkte ermöglichen das Überspringen von Desktop-zentrierten Modellen und erlauben es Plattformen, ländliche Lernende zu geringen Grenzkosten zu erreichen.

Europa verzeichnet ein stetiges Wachstum, da Unternehmen Schulungen in ESG-Compliance- und Belegschaftsübergangsagenden einbetten. Anforderungen an Datenlokalisierung und mehrsprachige Inhalte erhöhen die Komplexität, schützen aber auch inländische Anbieter. Lateinamerika, der Nahe Osten und Afrika befinden sich noch in einer frühen Phase, bieten jedoch Aufwärtspotenzial, sobald die Breitbanddichte zunimmt und die Gerätekosten sinken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, mit Hunderten von Plattformen, die Nischen von der Grundschule bis zur Erwachsenenweiterbildung abdecken. Die Finanzierung sank im Jahr 2024 auf 2,4 Milliarden USD, den niedrigsten Stand seit einem Jahrzehnt, was eine Verlagerung von Wachstum um jeden Preis hin zu Margendisziplin auslöste. Größere Akteure nutzen Barreserven, um spezialisierte Inhaltsanbieter zu übernehmen, wie der Kauf von Generation Genius durch Newsela für 100 Millionen USD im Februar 2025 belegt.

Die Differenzierung konzentriert sich auf KI-Tiefe, mobile Benutzererfahrung und Ergebnismessung. Coursera integrierte Kompetenz-Signal-Dashboards, die den Kursabschluss mit Gehaltsveränderungen verknüpfen und Unternehmensverlängerungen unterstützen. Blackboard und Moodle setzen auf Open-Source-Erweiterbarkeit, um akademische Kunden zu halten. Neue Marktteilnehmer experimentieren mit Blockchain-Abzeichen und Peer-to-Peer-Mentoring, um sich in gesättigten Verbrauchersegmenten abzuheben.

Partnerschaftsmodelle gewinnen an Bedeutung, da Unternehmen nahtlose Verbindungen zu Personalverwaltungs-, CRM- und Talentmanagement-Tools fordern. Anbieter mit veröffentlichten APIs und Low-Code-Konnektoren gewinnen Aufträge, weil sie Bereitstellungszyklen verkürzen. Die Einhaltung von Datenschutzgesetzen wird zu einem Verkaufsargument, sodass Plattformen in Prüfzertifizierungen wie ISO 27001 und SOC 2 investieren.

Marktführer im Bereich digitale Bildung

Coursera, Inc.

BYJU'S (Think & Learn Pvt Ltd)

Udemy, Inc.

LinkedIn Learning (Microsoft Corporation)

2U, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Los Angeles Unified School District startete „Ed”, eine KI-gesteuerte Plattform, die gemeinsam mit AllHere entwickelt wurde, um personalisierte Lernunterstützung außerhalb der Unterrichtszeiten zu bieten.

- April 2025: Coursera meldete einen Umsatz von 179,3 Millionen USD im ersten Quartal 2025, ein Anstieg von 6 % im Jahresvergleich, und erreichte 175 Millionen registrierte Lernende.

- Februar 2025: Newsela erwarb Generation Genius für 100 Millionen USD, um das MINT-Inhaltsangebot für die Grundschule und weiterführende Schule zu erweitern.

- Oktober 2024: Perlego erhielt 18,1 Millionen EUR (19,3 Millionen USD) in einer Series-B-Finanzierungsrunde, um den KI-gestützten Zugang zu akademischen Lehrbüchern auszubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für digitale Bildung als alle gebührenpflichtigen Lerninhalte, Plattformen und Dienste, die hauptsächlich über öffentliche oder private Internetnetzwerke an akademische, unternehmerische und individuelle Lernende bereitgestellt werden, ob selbstgesteuert, live-virtuell oder gemischt. Die Umsätze umfassen Kursgebühren, Plattformabonnements und Lizenzzahlungen, die auf Anbieterebene im Jahr 2025 erfasst wurden, als Mordor Intelligence den Markt auf 23,98 Milliarden USD bewertet.

Umfangsausschlüsse: Reine Hardwareverkäufe wie Laptops, VR-Headsets und interaktive Whiteboards sind von der Größenbestimmung ausgeschlossen, ebenso wie Offline-Nachhilfezentren.

Segmentierungsübersicht

- Nach Lernmodus

- Selbstgesteuertes Online-Lernen

- Lehrergeführtes Online-Lernen

- Gemischtes / hybrides Lernen

- Nach Kurstyp

- MINT

- Unternehmensführung

- Kunst und Geisteswissenschaften

- Sprachenlernen

- Sonstige Kurse

- Nach Endnutzer

- Akademische Einrichtungen und Einzelpersonen

- Unternehmen

- Regierung und gemeinnützige Organisationen

- Berufsbildungszentren

- Nach Technologie

- Lernmanagementsysteme (LMS)

- Mobile Lern-Apps

- Virtuelle und erweiterte Realität (XR)

- Künstliche Intelligenz und adaptives Lernen

- Sonstige

- Nach Umsatzmodell

- Abonnementbasiert

- Zahlung pro Kurs

- Freemium und werbeunterstützt

- Unternehmenslizenzen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und kurze Umfragen mit Führungskräften aus dem Bildungstechnologiebereich, Lern- und Entwicklungsmanagern, Universitätsadministratoren und regionalen Politikspezialisten liefern uns aktuelle Preispunkte, Abwanderungsquoten und Einführungshürden in Nordamerika, dem asiatisch-pazifischen Raum, Europa und Schwellenmärkten und helfen dabei, Modellsensitivitäten zu verfeinern und Desk-Findings zu hinterfragen.

Sekundärforschung

Unsere Analysten kartieren zunächst das Universum mithilfe frei zugänglicher Quellen wie dem UNESCO-Institut für Statistik, der Internationalen Fernmeldeunion, dem World Bank EdStats-Portal, dem OECD-Bericht „Bildung auf einen Blick” und nationalen Bildungsministerien. Marktsignale werden durch Unternehmensberichte, Investorenunterlagen, seriöse Presse und aus kostenpflichtigen Tools extrahierte Daten angereichert, darunter D&B Hoovers für Anbieterumsätze und Dow Jones Factiva für die Transaktionsverfolgung. Diese Referenzen liefern Einschreibungszahlen, Preisbenchmarks, Breitbanddurchdringung und politische Meilensteine, die jede Annahme verankern. Die genannten Quellen veranschaulichen die Mischung; viele weitere Veröffentlichungen wurden konsultiert, um Fakten zu überprüfen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit adressierbaren Lernerpools nach Region, multipliziert mit verifizierten digitalen Teilnahmequoten und durchschnittlichen jährlichen Ausgaben. Lieferanten-Rollups und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises pro Kurs bieten eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte festgelegt werden. Schlüsselvariablen wie Smartphone-Durchdringung, Breitbandpreistrends, institutionelle digitale Budgets, unternehmerische Upskilling-Ausgaben und staatliche E-Learning-Zuschüsse fließen in eine multivariate Regression ein, die den Umsatz bis 2030 prognostiziert. Jedes Land, für das Bottom-up-Eingaben dünn sind, wird mithilfe regionaler Proxys angepasst, die mit Interviewpartnern validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzwarnungen, Peer-Review und die Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch Finanzierungsschocks, wesentliche politische Veränderungen oder bedeutende Fusionen und Übernahmen ausgelöst werden, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangswert für digitale Bildung Zuverlässigkeit verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Anbieter unterschiedliche Umsatzströme, geografische Mischungen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber der Abweichungen umfassen hier breitere Inhaltspakete, die von einigen Verlagen gezählt werden, Unterschiede bei den angenommenen Kurspreissteigerungen und die Tatsache, dass Mordor eine Basislinie für das Kalenderjahr 2025 ausweist, während andere Quellen fiskalische oder halbjährliche Momentaufnahmen zitieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 23,98 Mrd. USD | ||

| 32,36 Mrd. USD | Globales Beratungsunternehmen A | Enthält Geräteleasing-Gebühren und verwendet aggressive Preisinflation |

| 34,02 Mrd. USD | Branchenverband B | Wendet einheitliche Einführungsraten an und aktualisiert Daten alle zwei Jahre |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, die jährliche Aktualisierung und die zweistufige Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Bildung im Jahr 2026?

Der Markt wird im Jahr 2026 auf 30,36 Milliarden USD geschätzt.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt für digitale Bildung bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 26,57 % wachsen.

Welcher Lernmodus wächst am schnellsten?

Gemischtes hybrides Lernen schreitet bis 2031 mit einer CAGR von 16,10 % voran.

Wie schnell wächst das Segment KI-gesteuertes adaptives Lernen?

KI- und adaptive Lerntechnologien expandieren mit einer CAGR von 22,05 %.

Was ist die bedeutendste kostenbezogene Einführungsbarriere?

Hohe Implementierungskosten – häufig zwischen 50.000 und 200.000 USD für unternehmensweite Einführungen – bleiben ein wesentliches Hemmnis, insbesondere für kleine und mittlere Unternehmen.

Seite zuletzt aktualisiert am: