Größe und Marktanteil des Marktes für selbstüberwachtes Lernen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

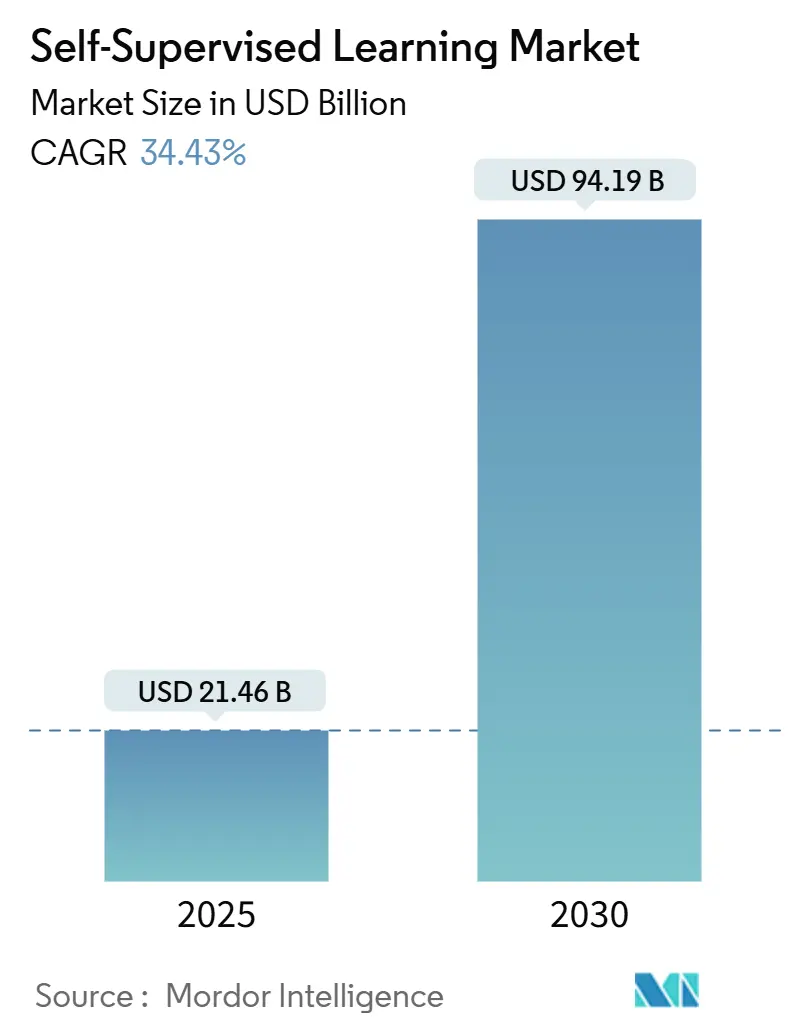

| Marktgröße (2025) | 21.46 Milliarden US-Dollar |

| Marktgröße (2030) | 94.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 34.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für selbstüberwachtes Lernen von Mordor Intelligence

Die Marktgröße für selbstüberwachtes Lernen beläuft sich im Jahr 2025 auf 21,46 Milliarden USD und wird bis 2030 voraussichtlich 94,19 Milliarden USD erreichen, was einer CAGR von 34,43 % über den Prognosezeitraum entspricht. Unternehmen skalieren den Einsatz von Modellen, die direkt aus Rohdaten lernen, wodurch kostspielige Datenbeschriftung entfällt und Bereitstellungszyklen beschleunigt werden. Die breitere Verfügbarkeit von Basismodellen, sinkende Cloud-Rechenpreise pro GPU-Stunde und stetige Effizienzgewinne bei Transformatoren haben Pilotprogramme in den Bereichen Gesundheitswesen, Automobil, Finanzen und Einzelhandel ausgeweitet. Anbieter differenzieren sich durch multimodale Fähigkeiten, Optimierung auf dem Gerät und kuratierte Branchendatensätze, die die Zeit bis zur Wertschöpfung verkürzen. Strategische Partnerschaften zwischen Cloud-Anbietern und Modellentwicklern treiben den Markt für selbstüberwachtes Lernen weiter voran, da Unternehmen nach schlüsselfertigen Lösungen und vorhersehbaren Preisen suchen.

Wichtigste Erkenntnisse des Berichts

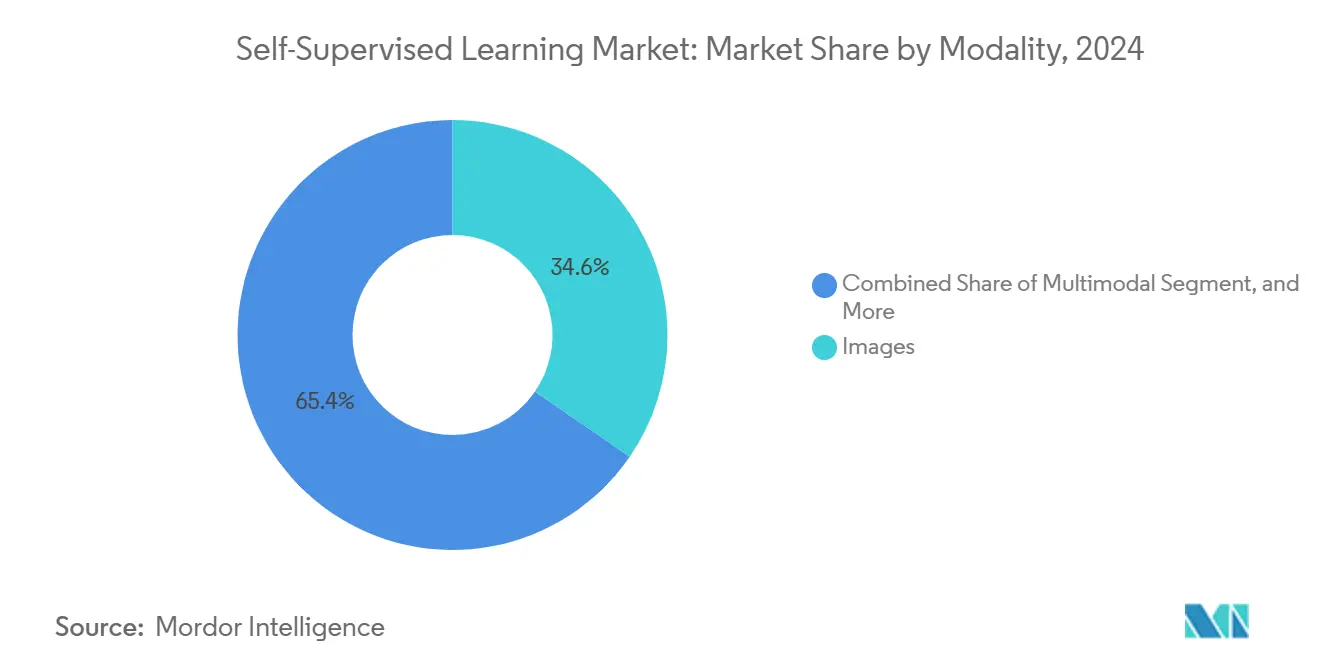

- Nach Modalität führten Bilder mit einem Marktanteil von 34,57 % im Markt für selbstüberwachtes Lernen im Jahr 2024, während multimodale Ansätze bis 2030 mit einer CAGR von 34,69 % voranschreiten.

- Nach Anwendung hielt die Verarbeitung natürlicher Sprache im Jahr 2024 einen Anteil von 39,84 % an der Marktgröße für selbstüberwachtes Lernen, und Robotik sowie autonome Systeme werden voraussichtlich mit einer CAGR von 34,47 % wachsen.

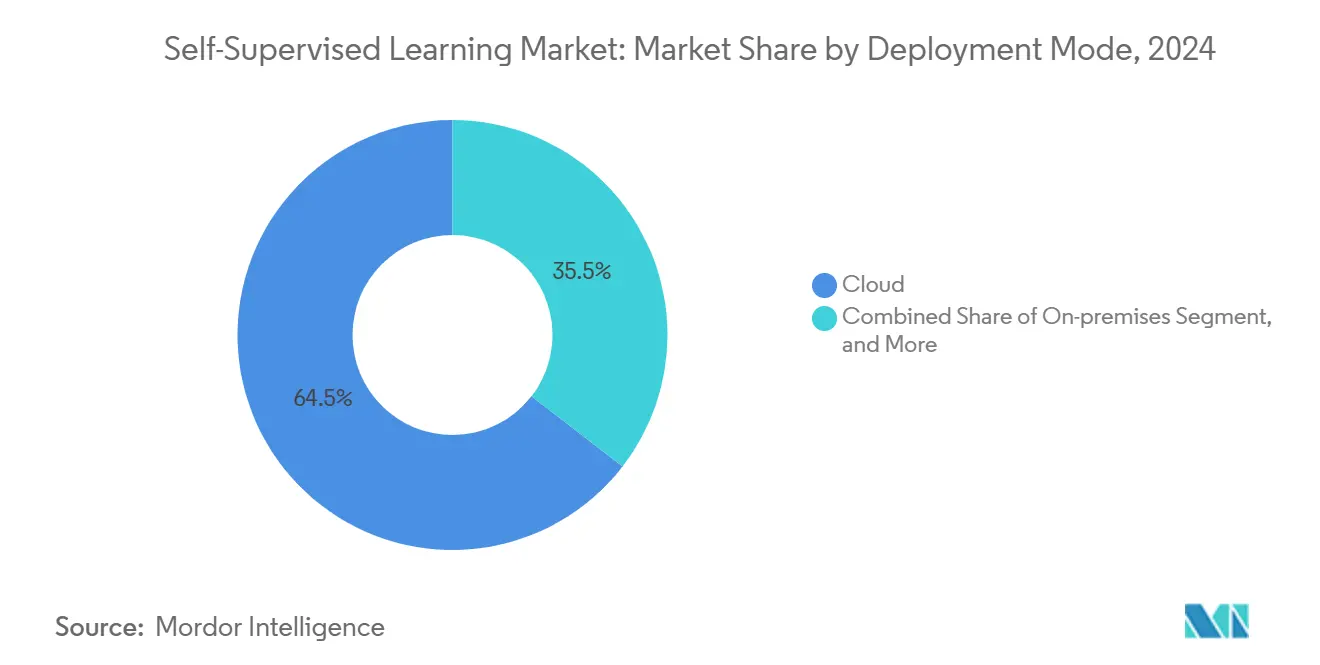

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 64,52 % der Marktgröße für selbstüberwachtes Lernen auf die Cloud; die Edge-Bereitstellung wird voraussichtlich eine CAGR von 36,83 % verzeichnen.

- Nach Komponente hielten vortrainierte Modelle im Jahr 2024 einen Anteil von 43,52 % an der Marktgröße für selbstüberwachtes Lernen und liegen weiterhin auf Kurs für eine CAGR von 34,77 %.

- Nach Branchenvertikale erzielte das Gesundheitswesen im Jahr 2024 einen Umsatzanteil von 19,83 %, während Automobil und Transport voraussichtlich mit einer CAGR von 34,51 % wachsen werden.

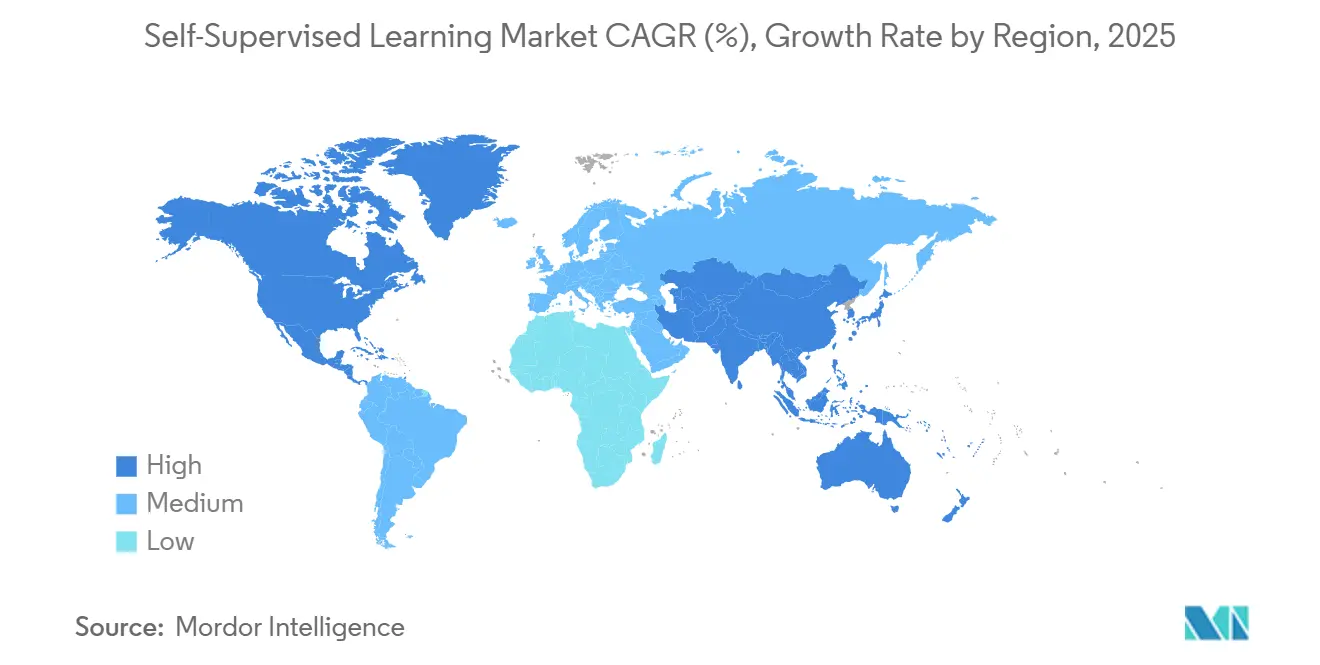

- Nach Geografie trug Nordamerika im Jahr 2024 37,37 % des Umsatzes bei, und der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 34,64 % verzeichnen.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für selbstüberwachtes Lernen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach dateneffizienter Modelltraining | +8.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Notwendigkeit, Annotationskosten und -zeit für Unternehmens-KI zu senken | +7.8% | Global, insbesondere aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Leistungsgewinne bei multimodalen Basismodellen | +6.9% | Kernregion Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von selbstüberwachtem Vortraining in Edge-Geräten | +5.4% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Open-Source-Ökosysteme senken Einstiegshürden | +4.1% | Global, mit Entwicklerschwerpunkt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung synthetisch-datenzentrierter Pipelines | +3.8% | Nordamerika und EU, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach dateneffizienter Modelltraining

Unternehmen haben erkannt, dass manuell beschriftete Datensätze kostenintensiv sind, was zu einem raschen Schwenk hin zu Methoden geführt hat, die Repräsentationen aus unbeschrifteten Daten extrahieren. Metas Data2vec zeigte eine Genauigkeit auf dem neuesten Stand der Technik in den Bereichen Sprache, Vision und Text und reduzierte dabei den Annotationsbedarf um 90 %. Unternehmen, die ein Portfolio von Modellen einführen, können Investitionen nun auf Rechenleistung statt auf Beschriftung lenken und so Anwendungsfälle erschließen, die mehrere Geschäftsbereiche umfassen.

Notwendigkeit, Annotationskosten und -zeit für Unternehmens-KI zu senken

Krankenhäuser, die selbstüberwachte Techniken auf die Röntgenklassifizierung anwendeten, reduzierten die Annotationszeit um 70 % und behielten dabei eine diagnostische Präzision bei, die überwachten Baselines entspricht.[1]Nature Medicine, „Selbstüberwachtes Lernen in der medizinischen Bildgebung: Ein umfassender Überblick”, nature.com Finanzteams, die Betrugsmodelle erstellen, berichten von vergleichbaren Gewinnen mit 60 % weniger beschrifteten Instanzen. Diese Einsparungen ermöglichen die Umverteilung knapper Expertenstunden auf höherwertige Aufgaben wie Feature-Engineering und Governance.

Schnelle Leistungsgewinne bei multimodalen Basismodellen

Fortschritte beim kontrastiven Lernen haben die Ausrichtung über Text, Vision und Audio hinweg verbessert, die Zero-Shot-Genauigkeit erhöht und den Rechenaufwand im Vergleich zu früheren Versionen um 40 % gesenkt.[2]OpenAI Research, „Lernen übertragbarer visueller Modelle aus der Überwachung natürlicher Sprache”, openai.com Googles PaLI-X unterstreicht, wie einheitliche Architekturen erstklassiges Schlussfolgern auf Benchmarks liefern, die sowohl visuellen Kontext als auch Sprachverständnis erfordern. Unternehmen konvergieren daher auf einen einzigen multimodalen Stack anstelle von isolierten Einzellösungen.

Einführung von selbstüberwachtem Vortraining in Edge-Geräten

Apple hat kompakte Sprachmodelle auf dem iPhone eingesetzt, die 85 % der Cloud-Genauigkeit erreichen und dabei nur 1,2 GB Arbeitsspeicher benötigen. Qualcomms Snapdragon 8 Gen 3 integriert neuronale Einheiten, die für selbstüberwachte Inferenz entwickelt wurden, und reduziert den Stromverbrauch von Mobiltelefonen um 60 %. Der Ansatz ermöglicht datenschutzfreundliche Anwendungen wie geräteseitige Zusammenfassung und mehrsprachige Übersetzung und beschleunigt die Edge-Nachfrage in den Märkten des asiatisch-pazifischen Raums.

Analyse der Hemmnisse-Auswirkungen auf den Markt für selbstüberwachtes Lernen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Rechen- und Energiebedarf beim Vortraining | -4.2% | Global, insbesondere Regionen mit hohen Energiekosten | Mittelfristig (2–4 Jahre) |

| Mangel an Benchmark-Standards für industrielle Anwendungsfälle | -3.1% | Global, mit Schwerpunkt auf regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit hinsichtlich der Haftung für Basismodelle | -2.8% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Forschung zum Repräsentationslernen | -2.3% | Global, akut in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Rechen- und Energiebedarf beim Vortraining

Das Training von GPT-4-skaligen Modellen kostet bis zu 200 Millionen USD an Rechenleistung und verbraucht 1.287 MWh Strom, was dem Verbrauch von 120 US-amerikanischen Haushalten entspricht. Diese Hürden verlagern die Verhandlungsmacht zu Hyperscale-Unternehmen. Parametereffizientes Feinabstimmen und Destillation lindern die Last teilweise, doch kapitalknappen Unternehmen stehen weiterhin lange Amortisationszyklen bevor.

Mangel an Benchmark-Standards für industrielle Anwendungsfälle

Hersteller, die mit Anomalieerkennung experimentieren, verfügen nicht über universelle Metriken zur Bewertung der Leistung beim selbstüberwachten Lernen, anders als bei etablierten überwachten Genauigkeitswerten.[3]IEEE Standards Association, „IEEE 3119 Standard für Systeme der künstlichen Intelligenz”, standards.ieee.org Ohne gemeinsame Baselines haben Beschaffungsteams Schwierigkeiten, Anbieter zu vergleichen, was Kaufentscheidungen verzögert und Compliance-Hürden in sicherheitskritischen Umgebungen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für selbstüberwachtes Lernen

Nach Modalität:

Multimodale Integration treibt Innovation voranBilder machten im Jahr 2024 einen Marktanteil von 34,57 % im Markt für selbstüberwachtes Lernen aus. Multimodale Architekturen werden voraussichtlich mit einer CAGR von 34,69 % wachsen, da Unternehmen Text, Vision und Audio kombinieren, um ganzheitliche Nutzererlebnisse zu schaffen. Der Markt für selbstüberwachtes Lernen profitiert von sinkendem GPU-Speicherbedarf, der das modalitätsübergreifende Vortraining kommerziell rentabel macht. Die Einführung von Video und Audio steigt parallel, da kontrastive Zielfunktionen ausgereifter werden. Gemeinsame Einbettungsräume senken die Bereitstellungskosten, indem ein Modell verschiedene Aufgaben wie Suche, Zusammenfassung und Generierung unterstützen kann. Metas ImageBind demonstrierte einheitliche Einbettungen über sechs Modalitäten hinweg ohne ausgerichtete Paare.

Frühe Anwender ersetzen nun isolierte Computer-Vision-Pipelines durch multimodale Stacks, die die Wartung vereinfachen. E-Commerce-Anbieter integrieren Produktfotos mit Textrezensionen, um die Abrufgenauigkeit zu verbessern. Medienunternehmen nutzen gleichzeitige Sprach- und Bilddaten für Echtzeit-Untertitelung. Die Entwicklung bestätigt, dass Multimodalität die Standarddesignentscheidung für den Markt für selbstüberwachtes Lernen sein wird.

Nach Anwendung:

Robotik entwickelt sich zum WachstumsführerDie Verarbeitung natürlicher Sprache repräsentierte im Jahr 2024 39,84 % der Marktgröße für selbstüberwachtes Lernen. Robotik und autonome Systeme skalieren jedoch bis 2030 mit einer CAGR von 34,47 %, da unbeschriftete Interaktionsdaten skriptbasierte Befehlssätze ersetzen. Lagerbetreiber wenden selbstüberwachte Manipulationsrichtlinien an, die die Aufgabenprogrammierung von Wochen auf Stunden reduzieren. Computer Vision bleibt für Inspektion und Fahrerassistenz relevant, während Sprachmodelle durch unbeschriftete Rundfunkarchive neue Sprachen erwerben.

Der Robotikaufschwung resultiert aus sinkenden Sensorpreisen und größerer Modellportabilität. Modalitätsübergreifendes Schlussfolgern ermöglicht es mobilen Robotern, Audiohinweise und visuelle Orientierungspunkte gleichzeitig zu verarbeiten. Automobil-OEMs integrieren selbstüberwachte Wahrnehmungsmodule, die sich ohne manuelle Neubeschriftung an neue Straßenlayouts anpassen. Da synthetische Umgebungen expandieren, ergänzt simulierte Kilometerleistung reale Fahrprotokolle und verstärkt die Datennetzwerkeffekte für führende Unternehmen im Markt für selbstüberwachtes Lernen.

Nach Branchenvertikale:

Führungsposition des Gesundheitswesens mit Beschleunigung im AutomobilbereichDas Gesundheitswesen erzielte im Jahr 2024 19,83 % des Umsatzes im Markt für selbstüberwachtes Lernen. Radiologiegruppen optimieren Vision-Transformatoren auf unbeschrifteten Scans, um Anomalien mit begrenztem Expertenfeedback zu identifizieren. Teams in der Wirkstoffforschung verkürzen Kandidaten-Screening-Zyklen durch das Durchsuchen chemischer Strukturen mittels Graph-Encodern. Automobil und Transport, mit der schnellsten CAGR von 34,51 %, nutzen umfangreiche Dashcam-Korpora zur Verbesserung der Wahrnehmung für autonomes Fahren.

Finanzinstitute setzen Betrugserkennungs-Einbettungen ein, die auf unbeschrifteten Transaktionen trainiert wurden, um Ausreißer über Zahlungskanäle hinweg zu identifizieren. Einzelhändler verfeinern Empfehlungsmaschinen durch clickstream-basierte selbstüberwachte Zielfunktionen und steigern so den Cross-Selling-Uplift. Fertigungsanlagen nutzen Vibrationssignaturen zur Vorhersage von Geräteausfällen ohne umfangreiche Fehlerbezeichnungen. Die Diversifizierung über Branchenvertikalen hinweg verbreitert die Kundenbasis für den Markt für selbstüberwachtes Lernen.

Nach Bereitstellungsmodus:

Edge Computing gewinnt an DynamikDie Cloud blieb im Jahr 2024 mit einem Anteil von 64,52 % an der Marktgröße für selbstüberwachtes Lernen dominant. Die Edge-Bereitstellung wird voraussichtlich mit einer CAGR von 36,83 % übertreffen, da Datenschutzvorschriften und Latenzanforderungen konvergieren. Unterhaltungselektronik integriert geräteseitige Vision-Zusammenfassung, die nach jeder Videoaufnahme ausgeführt wird und Cloud-Uploads vermeidet. Industrielle IoT-Sensoren beherbergen leichtgewichtige Sprachmodelle, die Protokolle lokal analysieren und verarbeiten, wodurch die Bandbreitennutzung um 80 % sinkt.

Regulierungsbehörden in Europa und Asien verlangen, dass sensible Daten innerhalb nationaler Grenzen verbleiben, was souveräne Edge-Cluster beschleunigt. Hardware-Roadmaps von NVIDIA, Qualcomm und Apple umfassen transformatoroptimierte Beschleuniger, die das Computing am Edge demokratisieren. Diese Verschiebungen verstärken ein hybrides Paradigma, bei dem das Vortraining zentral stattfindet und die Inferenz näher an den Datenursprung rückt, was die gesamte adressierbare Nachfrage für den Markt für selbstüberwachtes Lernen ausweitet.

Nach Komponente:

Vortrainierte Modelle treiben den Marktwert voranVortrainierte Modelle erfassten im Jahr 2024 einen Marktanteil von 43,52 % im Markt für selbstüberwachtes Lernen und werden mit einer CAGR von 34,77 % wachsen. Der Kauf eines fertigen Basismodells verkürzt Projektzeitpläne und verlagert Budgets in Richtung Feinabstimmung. Der Hugging Face Hub beherbergt mehr als 150.000 vortrainierte Checkpoints, die über permissive Lizenzen zugänglich sind. Frameworks und Bibliotheken bieten eine Gerüstschicht für maßgeschneiderte Aufgaben, während Serviceteams Inferenz-APIs mit Domänenanpassung umhüllen.

Hardware-Beschleuniger wie der NVIDIA H200 versprechen einen 2,5-fachen Transformatordurchsatz bei 30 % geringerem Stromverbrauch und senken so die Gesamtbetriebskosten für Trainingsläufe. Systemintegratoren bündeln Low-Code-Schnittstellen und Leistungs-SLAs, die mittelständische Unternehmen ansprechen. Diese Ökosystemstruktur konsolidiert Margen bei Modellanbietern und eröffnet gleichzeitig Servicenischen für Beratungspartner in der Branche für selbstüberwachtes Lernen.

Geografische Analyse

Markt für selbstüberwachtes Lernen in Nordamerika

Nordamerika erzielte im Jahr 2024 einen Anteil von 37,37 % am Umsatz des Marktes für selbstüberwachtes Lernen, gestützt auf ein tiefes Reservoir an Forschungstalenten, Risikokapital und hyperscalefähige Recheninfrastrukturen. US-amerikanische Anbieter erweiterten GPU-Cluster und investierten im Jahr 2025 155 Milliarden USD in KI-Infrastruktur, um Foundation-Modelle voranzutreiben. Frühe Anwender im Gesundheitswesen und im Finanzdienstleistungssektor setzten groß angelegte Pilotprojekte fort, die zu Produktivsystemen heranreiften. Kanada lieferte bahnbrechende Techniken im Bereich des kontrastiven Lernens durch das Vector Institute und MILA und verankerte damit die regionale Innovation.

Markt für selbstüberwachtes Lernen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 34,64 % verzeichnen – die höchste weltweit. In Peking, Shenzhen und Hangzhou stellten Konzerne mehr als 540 Milliarden CNY (75,6 Milliarden USD) für multimodale Forschung bereit, wobei Alibaba allein 380 Milliarden CNY (53,2 Milliarden USD) für Durchbrüche im Bereich des selbstüberwachten Lernens zusagte. Regierungen subventionieren GPU-Parks und erleichtern so den Markteintritt für Start-ups, die sich auf Landwirtschaft und Bildung konzentrieren. Japan und Südkorea richten ihre Bemühungen auf Robotik und die Einbettung in Halbleiter aus, während Indien kostengünstige Gesundheits-Chatbots erprobt, die auch offline funktionieren.

Markt für selbstüberwachtes Lernen in EMEA und Südamerika

Europa hält durch regulatorische Klarheit und industrielle Automatisierung ein stabiles Wachstumstempo aufrecht. Deutschland nutzt selbstüberwachte Wahrnehmung in Automobilmontagelinien. Frankreichs Luft- und Raumfahrtsektor optimiert multimodale Modelle anhand von Wartungsprotokollen, und der britische Finanzplatz experimentiert mit retrieval-gestützten Beratungssystemen. Der KI-Act der Europäischen Union schafft Anreize für Dokumentation und Erklärbarkeit und veranlasst lokale Anbieter, in Interpretierbarkeits-Tools und ethische Prüfverfahren zu investieren. Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in einem frühen Stadium, verzeichnen jedoch wachsende Pilotprojekte im Energie- bzw. Agritech-Bereich.

Wettbewerbslandschaft

Der Markt für selbstüberwachtes Lernen ist mäßig fragmentiert. OpenAI, Meta und Google führen bei Parameteranzahl und Modellleistung, während Microsoft und Amazon ihre Cloud-Dominanz in schlüsselfertige Angebote umwandeln. NVIDIA verankert den Hardware-Stack mit GPUs, die für Transformatorkerne optimiert sind. Startups wie Anthropic verfolgen sicherheitsorientierte Architekturen, und Cohere zielt auf abrufgestützte Generierung für den Unternehmenseinsatz ab. Hardware-Herausforderer wie Cerebras und Graphcore liefern Wafer-Scale- und IPU-basierte Beschleuniger, die Trainingszyklen verkürzen.

Die Wettbewerbsdifferenzierung konzentriert sich auf multimodale Reichweite, Latenzoptimierung und Lizenzbedingungen. Patentanmeldungen für selbstüberwachte Methoden stiegen zwischen 2024 und 2025 um 340 %, was auf ein Rennen um die Sicherung von geistigem Eigentum hindeutet. Anbieter bündeln Modellgewichte mit Leitplanken-Toolkits, um aufkommenden Haftungsvorschriften zu entsprechen. Strategische Allianzen nehmen zu: Microsoft hat mit Hugging Face eine Partnerschaft geschlossen, um die Azure-Orchestrierung mit einem wachsenden Modellkatalog zu verbinden, und Amazon investierte 4 Milliarden USD in Anthropic für Forschung zu konstitutioneller KI.

Marketingnarrative betonen Energieeffizienz, Datenschutz und Domänenspezifität. Marktführer veröffentlichen Benchmark-Ergebnisse, die frühere Baselines übertreffen, und heben dabei reduzierte GPU-Stunden hervor. Spezialisierte Unternehmen erschließen Nischen in Fertigung, Biotechnologie und Rechtstechnologie, indem sie Fachkenntnisse mit fein abgestimmten Einbettungen kombinieren. Dieses Zusammenspiel deutet auf eine fortlaufende Konsolidierung rund um Cloud-Scale-Plattformen hin, ausgeglichen durch eine lange Reihe von Nischeninnovatoren im Markt für selbstüberwachtes Lernen.

Marktführer in der Branche für selbstüberwachtes Lernen

OpenAI, Inc.

Anthropic PBC

Hugging Face SA

Meta Platforms, Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für selbstüberwachtes Lernen erfasste Unternehmen

- OpenAI, Inc.

- Anthropic PBC

- Hugging Face SA

- Meta Platforms, Inc.

- Google LLC

- Microsoft Corporation

- Amazon Web Services, Inc.

- Baidu, Inc.

- Alibaba Group Holding Limited

- Tencent Holdings Limited

- Cohere, Inc.

- Stability AI Ltd.

- Databricks, Inc.

- Scale AI, Inc.

- DeepMind Technologies Limited

- NVIDIA Corporation

- IBM Corporation

- Snowflake Inc.

- Adept AI Labs, Inc.

- Runway AI, Inc.

Jüngste Branchenentwicklungen im Markt für selbstüberwachtes Lernen

- September 2025: Meta kündigte ein Programm im Wert von 65 Milliarden USD zum Aufbau der nächsten Generation multimodaler selbstüberwachter Systeme an.

- August 2025: OpenAI stellte GPT-5 mit 40 % stärkerem Schlussfolgern und 25 % geringerem Rechenaufwand vor.

- Juli 2025: NVIDIA stellte den H200 Tensor Core GPU vor, der einen 2,5-fachen Transformatordurchsatz bei 30 % weniger Energieverbrauch liefert.

- Juni 2025: Google DeepMind lieferte Gemini Ultra 2.0 für die mehrsprachige multimodale Echtzeit-Verarbeitung aus.

Berichtsumfang des globalen Marktes für selbstüberwachtes Lernen

Überblick über die Segmentierung

| Bilder |

| Text |

| Audio |

| Video |

| Multimodal |

| Computer Vision |

| Verarbeitung natürlicher Sprache |

| Spracherkennung |

| Empfehlungssysteme |

| Anomalieerkennung |

| Robotik und autonome Systeme |

| Gesundheitswesen |

| Automobil und Transport |

| Einzelhandel und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige Branchenvertikalen |

| Cloud |

| On-Premises |

| Edge |

| Frameworks und Bibliotheken |

| Vortrainierte Modelle |

| Hardware-Beschleuniger |

| Dienste und Integration |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Modalität | Bilder | ||

| Text | |||

| Audio | |||

| Video | |||

| Multimodal | |||

| Nach Anwendung | Computer Vision | ||

| Verarbeitung natürlicher Sprache | |||

| Spracherkennung | |||

| Empfehlungssysteme | |||

| Anomalieerkennung | |||

| Robotik und autonome Systeme | |||

| Nach Branchenvertikale | Gesundheitswesen | ||

| Automobil und Transport | |||

| Einzelhandel und E-Commerce | |||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Sonstige Branchenvertikalen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Edge | |||

| Nach Komponente | Frameworks und Bibliotheken | ||

| Vortrainierte Modelle | |||

| Hardware-Beschleuniger | |||

| Dienste und Integration | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für selbstüberwachtes Lernen?

Er wird im Jahr 2025 auf 21,46 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich bis 2030 wachsen?

Die prognostizierte CAGR beträgt 34,43 %.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 34,64 % wachsen, dank groß angelegter KI-Investitionen.

Welcher Bereitstellungsmodus gewinnt am meisten an Dynamik?

Die Edge-Bereitstellung schreitet mit einer CAGR von 36,83 % voran, aufgrund von Datenschutz- und Latenzvorteilen.

Welche Branche gibt derzeit am meisten aus?

Das Gesundheitswesen führt mit einem Umsatzanteil von 19,83 %, angetrieben durch Anwendungsfälle in der Bildgebung und Wirkstoffforschung.

Warum bevorzugen Unternehmen vortrainierte Modelle?

Vortrainierte Modelle verkürzen die Entwicklungszeit und halten einen Marktanteil von 43,52 % aufgrund ihrer schlüsselfertigen Verfügbarkeit.

Seite zuletzt aktualisiert am: