Marktgröße und Marktanteil für automatisiertes maschinelles Lernen

Marktübersicht

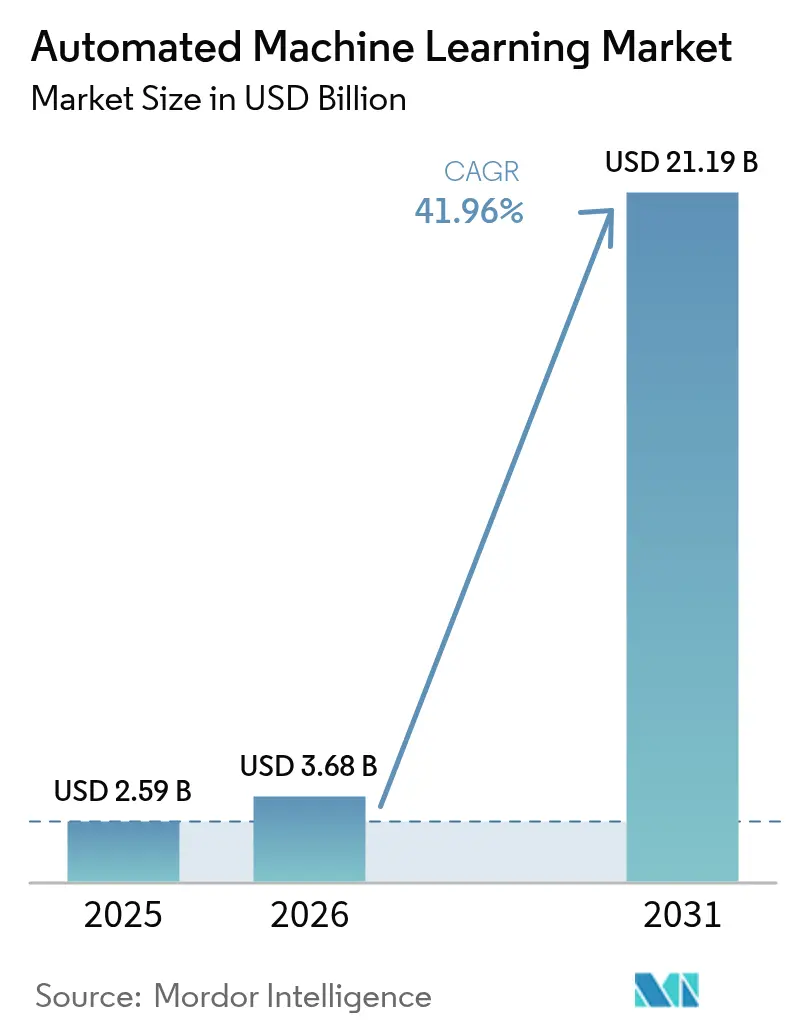

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 21.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisiertes maschinelles Lernen von Mordor Intelligence

Die Marktgröße für automatisiertes maschinelles Lernen wurde im Jahr 2025 auf 2,59 Milliarden USD geschätzt und soll von 3,68 Milliarden USD im Jahr 2026 auf 21,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 41,96 % während des Prognosezeitraums (2026–2031).

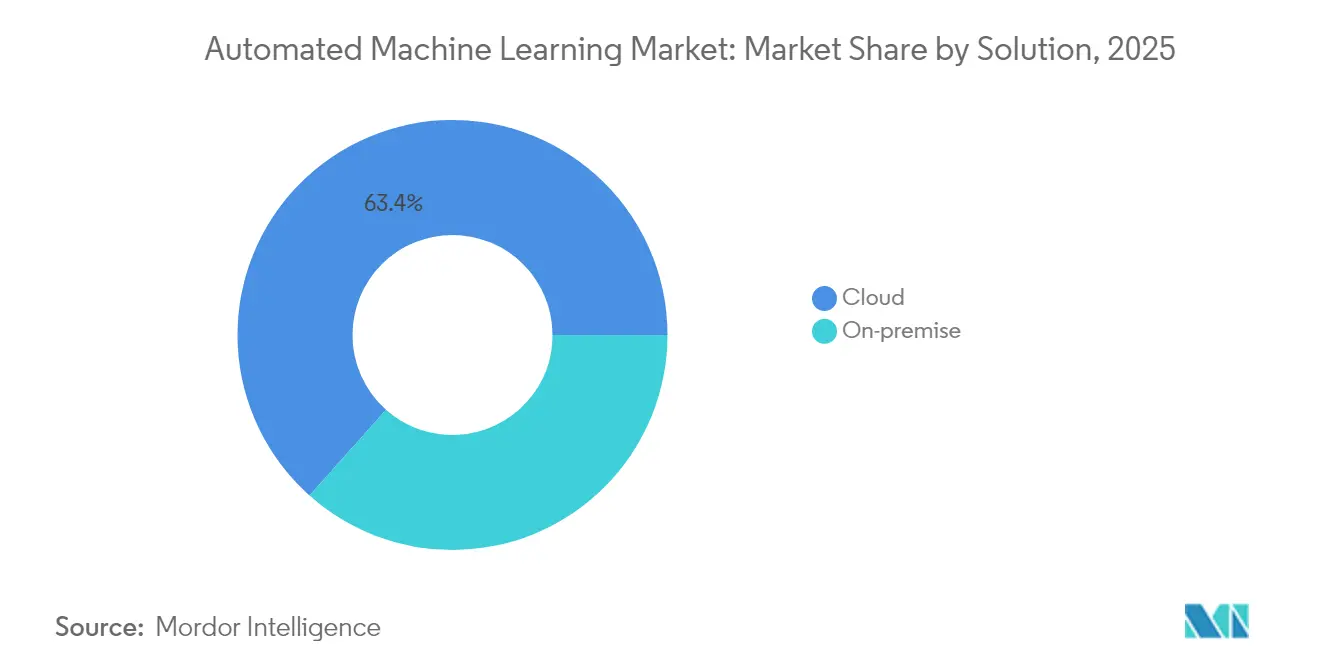

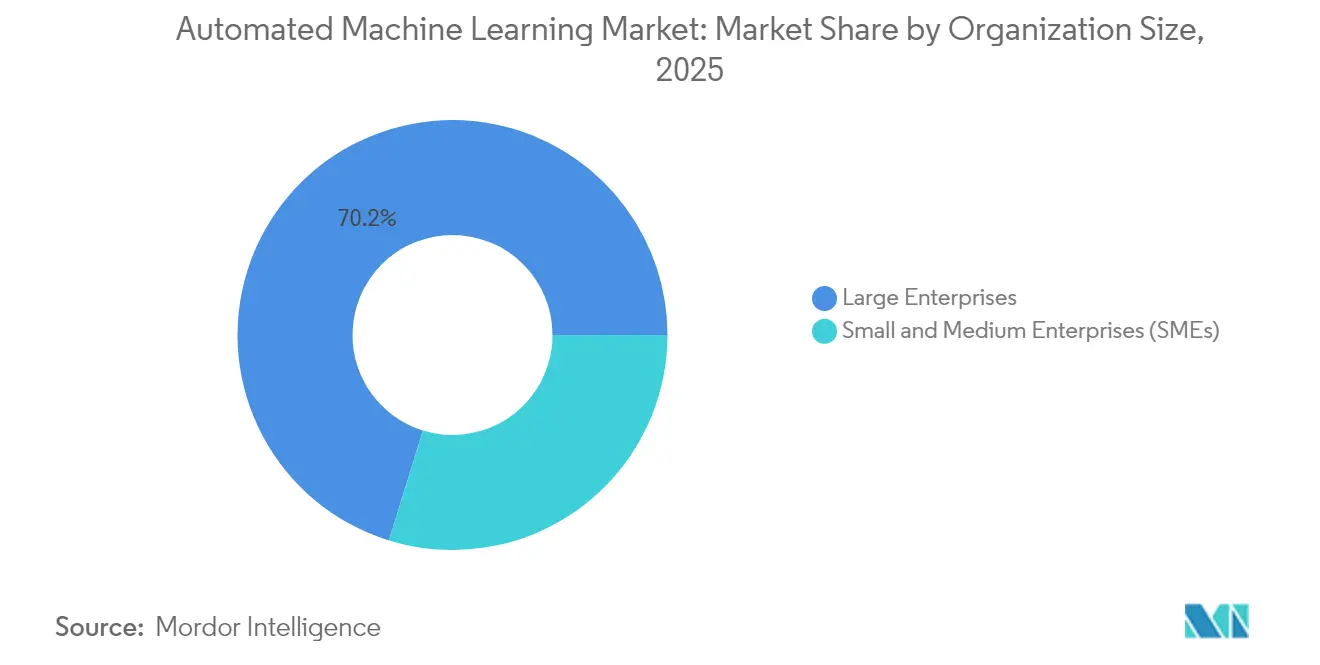

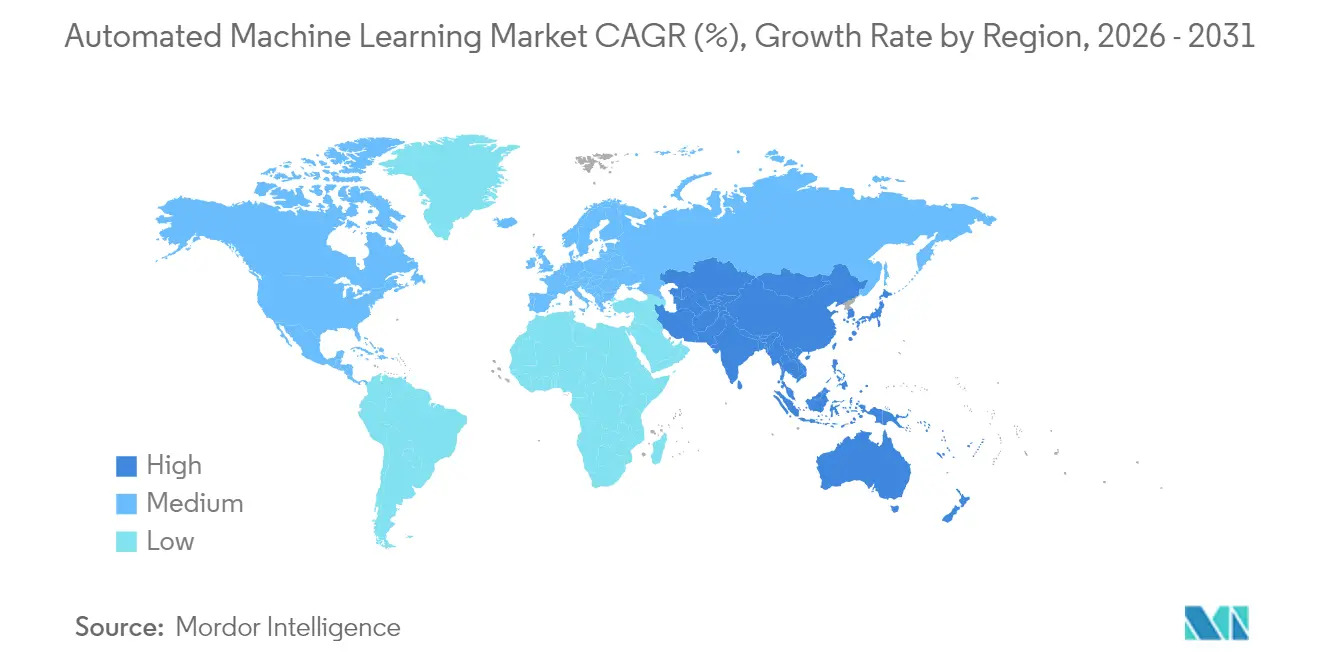

Die kommerzielle Nachfrage wird durch die rasche Cloud-Einführung, den Bedarf an der Skalierung von Initiativen im Bereich künstliche Intelligenz ohne große Data-Science-Teams sowie durch regulatorische Anforderungen an Modelltransparenz gestützt. Cloud-native Angebote machen bereits 64 % des weltweiten Umsatzes aus und wachsen mit einer CAGR von 45,01 %, was die Präferenz für verwaltete Infrastruktur unterstreicht, die Bereitstellungszyklen verkürzt und gleichzeitig die Kapitalkosten senkt. Die Modellierungsautomatisierung hält den größten funktionalen Anteil, doch Feature-Engineering-Tools wachsen schneller, da Unternehmen erkennen, dass Datenqualität die Vorhersagegenauigkeit stärker beeinflusst als die Algorithmenauswahl. Großunternehmen dominieren weiterhin die Ausgaben, doch der Wachstumsimpuls verlagert sich auf kleine und mittlere Unternehmen dank No-Code-Oberflächen und öffentlicher Förderung, die den Fachkräftemangel ausgleicht. Regional gesehen führt Nordamerika bei der installierten Basis, während der asiatisch-pazifische Raum die stärkste Entwicklung zeigt, da Regierungen KI-Ziele in Fertigungs- und Smart-City-Programme einbetten.

Wichtigste Erkenntnisse des Berichts

- Nach Lösung führten Cloud-Bereitstellungen im Jahr 2025 mit einem Marktanteil von 63,42 % am Markt für automatisiertes maschinelles Lernen, während das Segment bis 2031 voraussichtlich mit einer CAGR von 43,72 % wachsen wird.

- Nach Automatisierungstyp hielt die Modellierungsautomatisierung im Jahr 2025 einen Umsatzanteil von 40,35 %; das Feature-Engineering soll bis 2031 mit einer CAGR von 43,11 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,22 % an der Marktgröße für automatisiertes maschinelles Lernen, doch kleine und mittlere Unternehmen entwickeln sich bis 2031 mit einer CAGR von 42,85 % weiter.

- Nach Endnutzer dominierten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit 30,44 % des Umsatzes, während das Gesundheitswesen bis 2031 mit einer CAGR von 43,26 % wächst.

- Nach Geografie entfielen auf Nordamerika 45,38 % des Umsatzes im Jahr 2025, während für den asiatisch-pazifischen Raum zwischen 2026 und 2031 eine CAGR von 44,63 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisiertes maschinelles Lernen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach effizienten Betrugserkennungsmodellen | +8.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Bedarf an intelligenten Geschäftsprozessen | +7.1% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Cloud-First-Strategie für maschinelles Lernen in Unternehmen | +9.4% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften im Bereich Data Science | +6.8% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Edge-natives automatisiertes maschinelles Lernen für geräteseitige Inferenz | +4.3% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Modellerklärbarkeit | +5.7% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach effizienten Betrugserkennungsmodellen

Finanzinstitute wechseln von statischen Regelwerken zu auf automatisiertem maschinellem Lernen basierenden Betrugssystemen, die aus Echtzeit-Transaktionsströmen lernen, falsch-positive Ergebnisse reduzieren und die Wiederherstellungsraten verbessern. Versicherer erwarten bis 2032 Einsparungen von 80–160 Milliarden USD, da automatisierte Modelle strukturierte und unstrukturierte Daten auf verdächtige Schadensfälle untersuchen. Integrierte Verarbeitung natürlicher Sprache ermöglicht es Plattformen, Callcenter-Transkripte und Social-Media-Signale auszuwerten und Underwritern einen detaillierten Kontext für Risikoentscheidungen zu liefern. Anbieter, die Dashboards bereitstellen, die erklärende Kennzahlen mit jeder Vorhersage verknüpfen, erzielen Preisaufschläge, da Finanzregulatoren die Offenlegungsstandards verschärfen. Der Nettoeffekt stützt einen Aufschlag von 8,2 % auf die prognostizierte CAGR bis 2026.

Zunehmender Bedarf an intelligenten Geschäftsprozessen

Unternehmen betten automatisiertes maschinelles Lernen in Fertigungs-, Einzelhandels- und Gesundheitsworkflows ein, um über regelbasierte Robotik hinaus zu adaptiver Optimierung zu gelangen. Sensorgestützte vorausschauende Wartung reduziert ungeplante Ausfallzeiten um bis zu 30 % und verbessert die Gesamtanlageneffektivität in Halbleiterfabrikationslinien[1]Tracey Countryman, "Vorausschauende Wartung in der Industrie 4.0," McKinsey, mckinsey.com. Einzelhändler setzen automatisiertes maschinelles Lernen für Bedarfsplanung und dynamische Preisgestaltung ein, wobei Pilotprojekte Umsatzsteigerungen von 22,7 % zeigen, wenn KI-generierte Erkenntnisse in Merchandising-Systeme einfließen. Oracles klinischer digitaler Assistent veranschaulicht die Vorteile im Gesundheitswesen und reduziert die Dokumentationszeit von Ärzten um bis zu 40 %, wodurch Kapazitäten für die Patientenversorgung freigesetzt werden. Die Konvergenz von Analysen, Workflow-Orchestrierung und Low-Code-Modellierungstools trägt bis zur Mitte des Jahrzehnts 7,1 % zum Wachstum bei.

Cloud-First-Strategie für maschinelles Lernen in Unternehmen

Unternehmen geben lokale Hardware zugunsten elastischer GPU-Cluster auf, die als Dienst bereitgestellt werden, was 9,4 % zur prognostizierten CAGR beiträgt. Microsofts Ergebnisse für das Geschäftsjahr 2025 heben milliardenschwere Azure-KI-Buchungen hervor, die mit dem Training von Modellen für automatisiertes maschinelles Lernen und Governance-Erweiterungen verbunden sind. AWS skaliert Projekt Rainier, einen Trainium-2-Supercluster, der die verfügbare Rechenleistung verfünffacht, um große Workloads für automatisiertes maschinelles Lernen zu unterstützen. Oracles Auftragsbestand für KI-Infrastrukturverträge übersteigt 12 Milliarden USD, was auf eine dauerhafte Nachfrage nach Cloud-Kapazitäten hinweist, die durch regionsspezifische Verfügbarkeitszonen mit Datensouveränitätsregeln in Einklang gebracht werden. Multi-Cloud-Beschaffung reduziert die Abhängigkeit von einzelnen Anbietern und verkürzt die Zeiträume für Machbarkeitsnachweise von Monaten auf Wochen.

Mangel an qualifizierten Fachkräften im Bereich Data Science

Die weltweite Nachfrage nach Stellen im Bereich Data Science übersteigt das Angebot und trägt 6,8 % zum Marktwachstum bei, da automatisiertes maschinelles Lernen Kompetenzlücken schließt. Brasilien meldet ein Defizit von 500.000 KI-Fachkräften und setzt auf No-Code-Lösungen für automatisiertes maschinelles Lernen, um erweiterte Analysen in Geschäftsfunktionen auszuweiten. Die Einführungsrate von KI in der Europäischen Union hat sich zwischen 2021 und 2024 fast verdoppelt und liegt bei 13 %, doch viele Unternehmen lagern die Modellentwicklung aus, weil internen Teams tiefgreifende statistische Kenntnisse fehlen. Plattformen wie Google AutoML popularisieren Drag-and-Drop-Oberflächen und ermöglichen es Marketing-Managern und Betriebsanalysten, Vorhersagemodelle ohne Python- oder R-Programmierung zu erstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Unternehmenseinführung und Kulturgefälle | -4.8% | Global, ausgeprägt in traditionellen Branchen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken in Cloud-Workflows | -3.2% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für algorithmische Verzerrungen | -2.1% | Europa und Nordamerika, regulatorische Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Begrenzte Genauigkeit des automatisierten maschinellen Lernens bei Zeitreihen mit langem Zeithorizont | -1.9% | Global, sektorspezifische Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Unternehmenseinführung und Kulturgefälle

Veraltete Prozesse, risikoaverse Führung und die Befürchtung der Belegschaft vor Jobverlust verlangsamen die Einführung von automatisiertem maschinellem Lernen und reduzieren den Marktimpuls um 4,8 %. Viele asiatische Banken verlassen sich weiterhin auf manuelle Überprüfungen zur Geldwäschebekämpfung, da ihre veralteten Kernsysteme die Datenintegration erschweren. Kleine Fertigungsunternehmen in Südafrika nennen unklare Rahmenbedingungen und mangelnde Unterstützung durch das Management als Haupthindernisse für KI-Projekte, was die Bereitstellungszyklen über die ursprünglichen Prognosen hinaus verlängert. Erfolgreiche Transformationen kombinieren Schulungen, Change-Management-Programme und gezielte Anreize, die KI-Ergebnisse mit Mitarbeiterleistungskennzahlen in Einklang bringen.

Datensicherheits- und Datenschutzbedenken in Cloud-Workflows

Globale Datenschutzgesetze schreiben eine detaillierte Kontrolle über personenbezogene Daten vor und reduzieren das prognostizierte Wachstum um 3,2 %, da Unternehmen Compliance gegen Agilität abwägen. Die Datenschutz-Grundverordnung der EU verpflichtet Unternehmen, automatisierte Entscheidungen zu erläutern und das Recht der Nutzer auf Widerspruch gegen Profiling zu wahren, was die Nachfrage nach lokalem Hosting oder hybriden Architekturen ankurbelt. Apples Entscheidung, bestimmte KI-Funktionen in der EU zu verschieben, unterstreicht, wie Regulierung Produkteinführungen verzögern kann. Anbieter von Finanzdienstleistungen führen umfangreiche Validierungen durch, bevor sie sensible Datensätze hochladen, was die Beschaffungszyklen verlängert. Anbieter bieten nun Verschlüsselung im Betrieb und Prüfprotokollierung an, um Risikoverantwortliche zu beruhigen, ohne auf kostspielige lokale Infrastrukturen zurückgreifen zu müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Cloud-Dominanz beschleunigt den Infrastrukturwandel

Cloud-Plattformen erwirtschafteten im Jahr 2025 63,42 % des Umsatzes, und das Segment ist auf dem Weg zu einer CAGR von 43,72 % bis 2031 – eine Entwicklung, die die Kostenvorteile gemeinsamer Infrastruktur bestätigt. Die Marktgröße für automatisiertes maschinelles Lernen bei Cloud-Bereitstellungen soll sich ausweiten, da Hyperscaler dedizierte Beschleuniger und serverlose Trainingspipelines integrieren. Kontinuierliche Funktionserweiterungen, Sicherheitszertifizierungen auf Unternehmensniveau und nutzungsbasierte Abrechnung sprechen Organisationen an, die Agilität gegenüber Hardware-Kontrolle bevorzugen. Bedrock, der Modellmarktplatz von AWS, listet mehr als 100 grundlegende und aufgabenspezifische Modelle auf, sodass Kunden Algorithmen ohne eigene GPUs evaluieren können, was die Experimentierzyklen verkürzt.

On-Premises-Bereitstellungen bleiben in Finanz-, Verteidigungs- und öffentlichen Sektoren bestehen, wo Datenhaltungsvorschriften externes Hosting verbieten. Ihr Anteil erodiert jedoch, da Techniken des vertraulichen Rechnens eine sichere Verarbeitung in öffentlichen Cloud-Umgebungen ermöglichen. Hybride Muster haben sich herausgebildet, bei denen das Training in der Cloud stattfindet, während die Inferenz auf Edge-Geräten ausgeführt wird, um Latenzanforderungen zu erfüllen. Edge-native Angebote ermöglichen den Offline-Betrieb für Fabriken und Einzelhandelsgeschäfte und gewährleisten die Geschäftskontinuität bei Verbindungsunterbrechungen.

Nach Automatisierungstyp: Feature-Engineering entwickelt sich zum Wachstumsführer

Die Modellierungsautomatisierung hielt im Jahr 2025 40,35 % des Umsatzes, doch die CAGR von 43,11 % beim Feature-Engineering signalisiert eine Verlagerung hin zu datenzentrierter KI. Der Marktanteil für automatisiertes maschinelles Lernen bei der Feature-Automatisierung wächst, weil strukturierte Datenprojekte ohne robuste Variablenkonstruktion häufig scheitern. Große Sprachmodelle unterstützen nun die Zuordnung von Rohfeldern zu domänenfertigen Features und automatisieren semantische Verknüpfungen und Texteinbettungen, die zuvor Spezialkenntnisse erforderten.

Visualisierungs- und Datenverarbeitungsautomatisierung unterstützen eine breitere Einführung, indem sie Fragen in natürlicher Sprache in SQL-Abfragen und interaktive Diagramme übersetzen. Forschungen, die evolutionäre Algorithmen mit Eingabeaufforderungen für große Sprachmodelle kombinieren, haben die Rechenzeit verkürzt und den prädiktiven Nutzen bei Benchmark-Datensätzen verbessert. Nutzer im Gesundheitswesen und im Finanzbereich profitieren am meisten, da domänenspezifische Ontologien in Feature-Pipelines eingebettet sind und Prüfanforderungen ohne manuelle Eingriffe erfüllen.

Nach Unternehmensgröße: KMU-Beschleunigung treibt die Demokratisierung des Marktes voran

Großunternehmen hielten im Jahr 2025 70,22 % der Ausgaben, doch KMU verzeichnen eine CAGR von 42,85 %, die den Gesamtmarkt übertrifft. Staatliche Zuschüsse und Cloud-Guthaben senken die Einstiegshürden und ermöglichen es mittelständischen Unternehmen, automatisiertes maschinelles Lernen zu testen, bevor sie große Budgets einsetzen. Die Marktgröße für automatisiertes maschinelles Lernen bei KMU soll sich in Lateinamerika alle 18 Monate verdoppeln, nach Brasiliens KI-Fonds in Höhe von 23 Milliarden BRL, der Werkzeuge und Talentprogramme subventioniert.

No-Code-Oberflächen reduzieren die Abhängigkeit von knappen Data Scientists, und vorlagenbasierte Lösungen zielen auf häufige Anwendungsfälle wie Abwanderungsvorhersage, Bestandsplanung und Rechnungsbetrug ab. Forschungen zeigen, dass mittelgroße Unternehmen mehr von einem wahrgenommenen relativen Vorteil profitieren als kleinere Unternehmen, was auf organisatorische Reife als Erfolgsfaktor hinweist. Studien zur Kapitalrendite zeigen eine Amortisation in unter 14 Monaten, wenn automatisiertes maschinelles Lernen die Exportdokumentation und Handelsfinanzierungsprozesse verbessert.

Nach Endnutzer: Beschleunigung im Gesundheitswesen übertrifft die Führungsposition der Finanzdienstleistungen

Finanzdienstleistungsinstitute erfassten 2025 30,44 % der Nachfrage dank früher Anwendungsfälle in der Betrugserkennung und Risikomodellierung. Das Gesundheitswesen wächst schneller mit einer CAGR von 43,26 %, da klinische Entscheidungsunterstützung, Bildgebungstriage und Patientenflussoptimierung reifen. Die Marktgröße für automatisiertes maschinelles Lernen im Gesundheitswesen wird durch Erklärbarkeitsmodule gestützt, die Regulierungsbehörden für Medizinprodukte und Krankenhausethikkommissionen zufriedenstellen.

Einzel- und E-Commerce-Unternehmen setzen automatisiertes maschinelles Lernen für Personalisierungsmaschinen ein, die die Konversionsrate um zweistellige Prozentzahlen steigern. Die Fertigung wendet Echtzeit-Qualitätskontrolle auf Produktionslinien an, während Energieversorger Lastmuster modellieren, um intelligente Stromnetze zu stabilisieren. Regierungsbehörden automatisieren zunehmend die Leistungsbearbeitung; Brasiliens Sozialversicherungsinstitut strebt an, bis 2025 55 % der Sozialhilfeanträge über KI zu bearbeiten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 45,38 % des weltweiten Umsatzes auf der Grundlage einer dichten Cloud-Infrastruktur, eines reifen Risikokapital-Ökosystems und einer hohen Einführungsrate in den Bereichen Banken und Technologie. Oracles Cloud-Infrastrukturumsatz stieg im Geschäftsjahr 2025 um 52 %, da regulierte Branchen Kernworkloads in seine FedRAMP-konformen Regionen verlagerten. Risikokapitalgeber schlossen im Jahr 2024 mehr als 200 Finanzierungsrunden im Zusammenhang mit automatisiertem maschinellem Lernen ab und speisten eine lebhafte Start-up-Pipeline, die die Produktinnovation beschleunigt.

Der asiatisch-pazifische Raum verzeichnet die stärkste Entwicklung mit einer CAGR von 44,63 % bis 2031, da Regierungen nationale KI-Strategien umsetzen. Japans KI-Wirtschaft soll bis 2027 von 4,5 Milliarden USD auf 7,3 Milliarden USD wachsen, angetrieben durch Smart-City-Pilotprojekte, Programme zur vorausschauenden Wartung in der Schwerindustrie und Konversationsagenten in lokaler Sprache. China führt bei Patentveröffentlichungen für 37 von 44 kritischen Technologien und bestätigt damit seinen Status als Kraftzentrum für Forschung und kommerzielle Umsetzung. Südostasiatische Hersteller setzen automatisiertes maschinelles Lernen zur Ertragsoptimierung ein, um steigende Arbeitskosten und Lieferkettenvolatilität auszugleichen.

Europa bietet ein gemischtes Umfeld. Die Datenschutz-Grundverordnung und der bevorstehende KI-Rechtsakt führen strenge Governance-Anforderungen ein, die Verkaufszyklen verlängern, letztlich aber Plattformen mit integrierten Transparenzkontrollen begünstigen. Die KI-Einführungsrate der Region verdoppelte sich bis 2024 auf 13 %, doch viele Unternehmen lagern technische Entwicklungen aus, was fruchtbaren Boden für verwaltete Dienste für automatisiertes maschinelles Lernen schafft. Nationale Wiederaufbaufonds stellen Milliarden von Euro für digitale Transformationsprojekte bereit, einschließlich Gesundheitsdatenräumen, die automatisierte Modellierungsmaschinen erfordern.

Der Nahe Osten verfolgt Vorzeigeinvestitionen zur Diversifizierung der Volkswirtschaften. Saudi-Arabien hat im Rahmen der Vision 2030 100 Milliarden USD für KI und digitale Infrastruktur bereitgestellt, mit weiterem Kapital für einen geplanten 6-Gigawatt-Rechenzentrum-Korridor. Die Vereinigten Arabischen Emirate erwarten, dass ihre KI-Strategie 2031 die Kosten für Bundesdienstleistungen um 50 % senkt, was die Beschaffung von Plattformen für automatisiertes maschinelles Lernen zur Automatisierung von Bürgerdiensten antreibt. Südamerika profitiert von Brasiliens nationaler KI-Strategie, die portugiesischsprachige Modelle und HPC-Upgrades finanziert. Afrika ist eine aufstrebende Grenzregion; 40 % der befragten Institutionen erproben KI, und Cloud-gehostetes automatisiertes maschinelles Lernen senkt die Hürde dort, wo lokale Rechenressourcen knapp sind.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Hyperscale-Cloud-Anbieter wie Microsoft, AWS und Oracle nutzen integrierte Infrastruktur, globale Rechenzentrumsnetze und große Ingenieurteams, um automatisiertes maschinelles Lernen in Plattformabonnements zu bündeln. Der Bedrock-Dienst von AWS verfolgt einen offenen Modellkatalog, während Microsoft eng mit proprietären Anbietern großer Sprachmodelle zusammenarbeitet. Oracles geplante Beschaffung von Nvidia-Hardware im Wert von 40 Milliarden USD für seine Anlage in Texas im Rahmen des Stargate-Projekts veranschaulicht die Kapitalintensität, mit der neue Marktteilnehmer nur schwer mithalten können.

Spezialisierte Anbieter differenzieren sich durch Domänenexpertise und Governance. DataRobot hat eine Unternehmens-Suite mit vorgefertigten Compliance-Workflows eingeführt, die auf den EU-KI-Rechtsakt ausgerichtet sind und auf Käufer in den Bereichen Finanzdienstleistungen und Gesundheitswesen abzielen. H2O.ai konzentriert sich auf transparente Algorithmen und Open-Source-Herkunft und spricht regulierte Branchen an, die Prüfbarkeit erfordern[3]Sri Ambati, "Erklärbare KI im großen Maßstab," H2O.ai, h2o.ai. Alteryx bettet generative KI in seine Analyseplattform ein und verbindet Datenvorbereitung, Modellerstellung und Entscheidungsautomatisierung für Geschäftsanwender.

Edge-native Innovationen schaffen Chancen in unbesetzten Marktsegmenten. Start-ups melden Patente für verteilte Modelltrainingsansätze an, die mit intermittierender Konnektivität auf Fabrikböden und in autonomen Fahrzeugen umgehen können. Anbieter, die eine Ein-Klick-Bereitstellung vom Cloud-Training bis zur Edge-Inferenz anbieten können, werden die Ausgaben für latenzempfindliche Anwendungen auf sich ziehen. Da die regulatorische Kontrolle zunimmt, werden Plattformen, die Automatisierung mit Erklärbarkeit und Überwachung kombinieren, wahrscheinlich Marktanteile konsolidieren.

Marktführer im Bereich automatisiertes maschinelles Lernen

DataRobot, Inc.

Amazon Web Services, Inc.

dotData, Inc.

IBM Corporation

Dataiku

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Oracle verpflichtete sich, 40 Milliarden USD für den Kauf von Nvidia-GPUs für das von OpenAI unterstützte Stargate-Rechenzentrum in Texas aufzuwenden, das 2026 in Betrieb gehen soll.

- Juni 2025: AWS stellte Projekt Rainier vor und setzte Hunderttausende von Trainium-2-Chips an US-Standorten ein, um die verfügbare KI-Trainingskapazität zu verfünffachen.

- März 2025: Brasiliens Senat verabschiedete ein nationales KI-Gesetz, das Transparenz, Rechenschaftspflicht und den Zuständigkeitsbereich einer neuen Aufsichtsbehörde definiert.

- November 2024: DataRobot veröffentlichte seine Unternehmens-KI-Suite mit verbesserter Beobachtbarkeit und vorkonfigurierten Compliance-Vorlagen für den EU-KI-Rechtsakt.

Berichtsumfang des globalen Marktes für automatisiertes maschinelles Lernen

Automatisiertes maschinelles Lernen bezieht sich auf die Automatisierung der zeitaufwändigen, iterativen Aufgaben der Entwicklung von Modellen für maschinelles Lernen. Es ermöglicht Data Scientists, Entwicklern und Analysten, große, produktive und effiziente Modelle für maschinelles Lernen zu erstellen und dabei die Modellqualität aufrechtzuerhalten.

Der Markt für automatisiertes maschinelles Lernen ist segmentiert nach Lösung (eigenständig oder On-Premise und Cloud), Automatisierungstyp (Datenverarbeitung, Feature-Engineering, Modellierung und Visualisierung), Endnutzer (BFSI, Einzel- und E-Commerce, Gesundheitswesen, Fertigung und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Datenverarbeitung |

| Feature-Engineering |

| Modellierung |

| Visualisierung |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Fertigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika |

| Nach Lösung | On-Premise | |

| Cloud | ||

| Nach Automatisierungstyp | Datenverarbeitung | |

| Feature-Engineering | ||

| Modellierung | ||

| Visualisierung | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzer | BFSI | |

| Einzel- und E-Commerce | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatisiertes maschinelles Lernen?

Der Markt für automatisiertes maschinelles Lernen wird im Jahr 2026 auf 3,68 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,19 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst beim automatisierten maschinellen Lernen am schnellsten?

Cloud-basierte Lösungen wachsen mit einer CAGR von 43,72 %, da sie elastische Rechenleistung, häufige Funktionsaktualisierungen und niedrigere Vorabkosten bieten.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Regulatorische Klarheit und der Bedarf an klinischer Entscheidungsunterstützung treiben das Gesundheitswesen zu einer CAGR von 43,26 % und übertreffen damit andere Branchen bei der Einführung erklärbarer Werkzeuge für automatisiertes maschinelles Lernen.

Wie beeinflussen Fachkräftemangel die Einführung?

Die begrenzte Verfügbarkeit von Data-Science-Fachkräften treibt Unternehmen zu No-Code-Plattformen für automatisiertes maschinelles Lernen und trägt 6,8 % zur gesamten Markt-CAGR bei.

Welche Regionen bieten bis 2031 das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 44,63 %, angetrieben durch nationale KI-Strategien, Modernisierung der Fertigung und steigende Cloud-Durchdringung.

Wie wirken sich Datenschutzvorschriften auf die Einführung von Cloud-basiertem automatisiertem maschinellem Lernen aus?

Strenge Rahmenbedingungen wie die EU-Datenschutz-Grundverordnung verlangsamen Bereitstellungen um 3,2 CAGR-Prozentpunkte, da Unternehmen hybride oder lokal gehostete Optionen mit starken Prüffunktionen fordern.

Seite zuletzt aktualisiert am: