Marktgröße und Marktanteil für kognitive Bewertung und Training

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

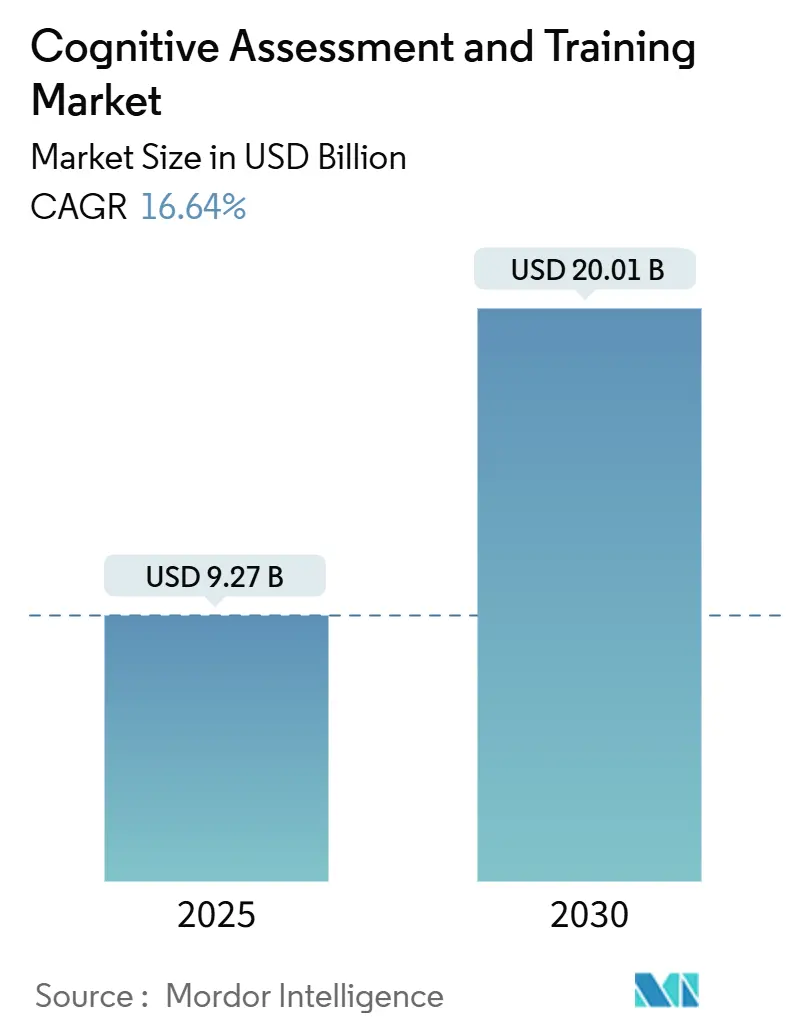

| Marktgröße (2025) | 9.27 Milliarden US-Dollar |

| Marktgröße (2030) | 20.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.64% CAGR |

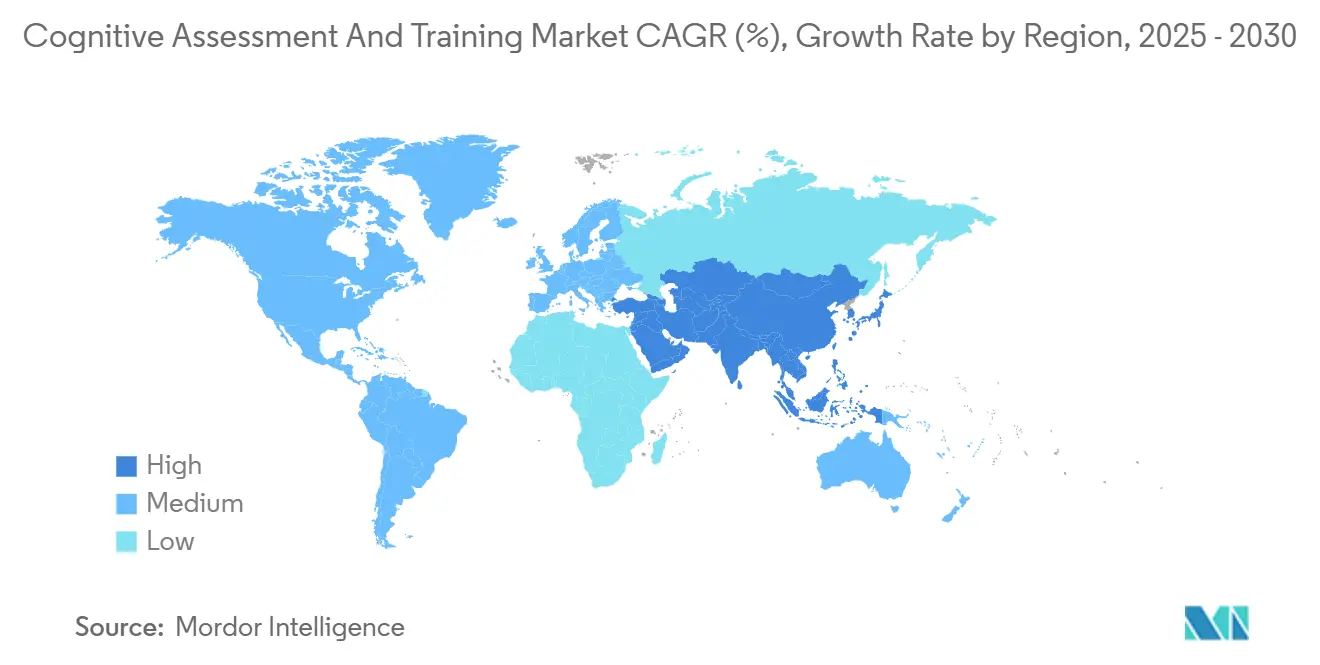

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kognitive Bewertung und Training von Mordor Intelligence

Die Marktgröße für kognitive Bewertung und Training beläuft sich im Jahr 2025 auf 9,27 Milliarden USD und wird bis 2030 voraussichtlich 20,01 Milliarden USD erreichen, gestützt durch eine jährliche Wachstumsrate (CAGR) von 16,64 %. Dieses rasche Wachstum wurzelt in der steigenden Lebenserwartung, einer zunehmenden Verbreitung von Demenz und leichten kognitiven Beeinträchtigungen sowie der stetigen Integration KI-gestützter Screening-Tools in klinische und betriebliche Routineabläufe. Gesundheitssysteme setzen computergestützte Tests als erstrangige Triage-Instrumente ein, während Arbeitgeber evidenzbasierte Gehirnfitness-Module in Wellness-Strategien integrieren, um Produktivitätsverluste zu reduzieren. Die regulatorische Anerkennung computergestützter kognitiver Bewertungshilfen der Klasse II sowie die Einführung spezifischer Erstattungscodes senken die Adoptionsbarrieren, und Risikokapital fließt weiterhin in spezialisierte Start-ups, die auf Sprachanalyse oder EEG-basierte Biomarker abzielen. Gleichzeitig veranlassen Datenschutzvorschriften und Debatten über algorithmische Verzerrungen die Anbieter dazu, Verschlüsselung, Einwilligungsmanagement und inklusive Validierungsprotokolle von Anfang an einzubetten.

Wesentliche Erkenntnisse des Berichts

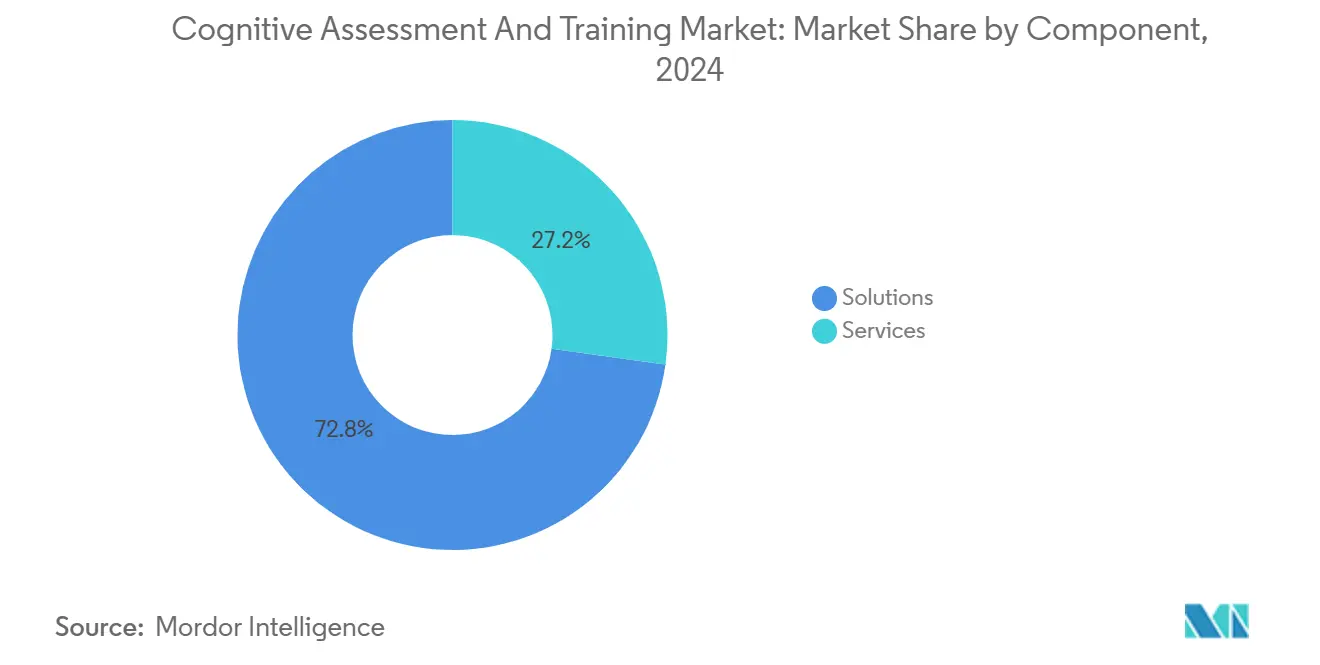

- Nach Komponente hielten Lösungen im Jahr 2024 einen Marktanteil von 72,8 % am Markt für kognitive Bewertung und Training, während Dienstleistungen bis 2030 mit einer CAGR von 18,12 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2024 34,2 % der Marktgröße für kognitive Bewertung und Training auf klinische Studien, während Unternehmens- und Personalschulungen bis 2030 mit einer CAGR von 19,36 % wachsen.

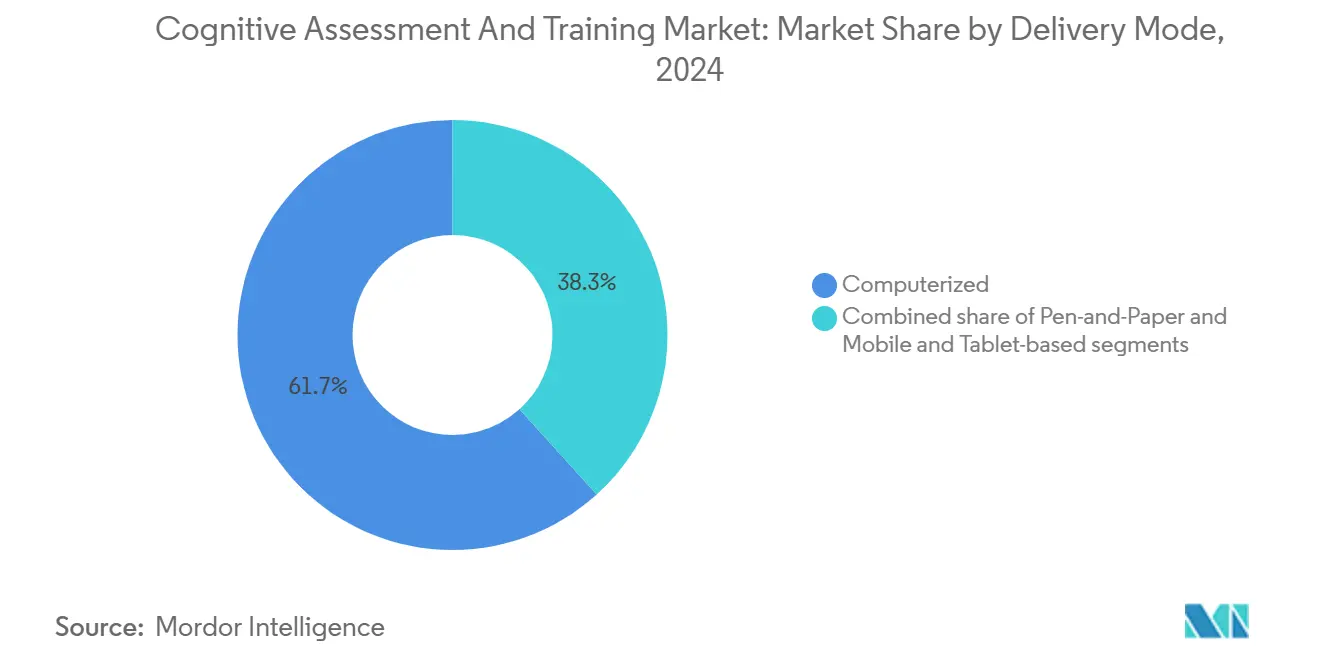

- Nach Bereitstellungsmodus erzielten computergestützte Plattformen im Jahr 2024 einen Umsatzanteil von 61,7 %; die mobile und tabletbasierte Bereitstellung soll zwischen 2025 und 2030 mit einer CAGR von 17,92 % wachsen.

- Nach Endnutzer hielten Gesundheits- und Pharmaunternehmen im Jahr 2024 einen Anteil von 44,7 % an der Marktgröße für kognitive Bewertung und Training, während Unternehmenskunden mit einer CAGR von 18,86 % die höchste Wachstumsrate im Prognosezeitraum aufweisen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 42,5 %, während der asiatisch-pazifische Raum bis 2030 die schnellste CAGR von 18,47 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für kognitive Bewertung und Training

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verbreitung neurokognitiver Störungen | +3.2% | Global; am stärksten in alternden Volkswirtschaften Nordamerikas, Europas und Japans | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz digitaler Gesundheits- und Telemedizin-Integrationen | +2.8% | Global; frühzeitige Skalierung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erhöhte Unternehmensausgaben für kognitive Wellness-Programme | +2.1% | Nordamerika und Europa; Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz computergestützter Tests in klinischen ZNS-Studien | +1.9% | Global; angeführt von den USA, der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Sprachanalyse für passive häusliche Bewertung | +1.7% | Nordamerika, Europa; Piloteinführungen im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gamifizierte Schulungen für alternde Bevölkerungen in Schwellenmärkten | +1.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung neurokognitiver Störungen

Die weltweite Demenzpopulation wird bis 2050 voraussichtlich dreimal so groß sein, was Regierungen und Krankenversicherer dazu veranlasst, proaktives Screening gegenüber kostspieligerer Spätphasenversorgung zu bevorzugen – eine Perspektive, die den Markt für kognitive Bewertung und Training direkt antreibt[1]Weltgesundheitsorganisation, „Demenz-Merkblatt”, who.int. Pharmazeutische Sponsoren integrieren digitale kognitive Endpunkte in neurologische Entwicklungspipelines, um Entscheidungen zu beschleunigen, wie eine sieben Länder umfassende Studie zur Bewertung ketogener Ernährung bei leichten kognitiven Beeinträchtigungen zeigt, die auf tabletbasierte Testbatterien setzt. Die klinische Nachfrage spiegelt sich in Schwellenmärkten wider, wo die Inzidenzkurven nun westlichen Trends entsprechen und die adressierbare Nutzerbasis erweitern. Kostenträger erkennen, dass jedes Jahr unerkannter Beeinträchtigung die lebenslangen Behandlungskosten erhöht, was die Politik in Richtung routinemäßiger kognitiver Vorsorgeuntersuchungen lenkt. Dieser epidemiologische Anstieg verankert daher das langfristige Wachstum.

Wachsende Akzeptanz digitaler Gesundheits- und Telemedizin-Integrationen

Die Telemedizin aus der Pandemiezeit hat die ferngestützte neurokognitive Untersuchung normalisiert, und plattformübergreifende Tools lassen sich nun direkt in elektronische Patientenakten (EPA) integrieren und bieten Ärzten Echtzeit-Dashboards. Linus Healths FDA-gelistetes Anywhere for Health Systems™ veranschaulicht diesen Wandel und ermöglicht eine 91-prozentige Sensitivität bei leichten kognitiven Beeinträchtigungen durch einen iPad-Kameratest, den Ärzte asynchron verschreiben können. Die US-amerikanischen Zentren für Medicare und Medicaid-Dienste haben HCPCS-Codes GMBT1-3 zur Erstattung digitaler psychischer Gesundheitsbehandlungen veröffentlicht und damit die Abrechnungsklarheit verbessert. Vergleichbare Rahmenbedingungen entstehen im deutschen DiGA-Katalog und in Japans Sandbox für digitale Geräte, was die Verkaufszyklen verkürzt. Diese Maßnahmen steigern die kurzfristige Akzeptanz erheblich.

Erhöhte Unternehmensausgaben für kognitive Wellness-Programme

Produktivitätsverluste durch kognitive Einbußen kosten Unternehmen jährlich Milliarden; daher werden Wellness-Budgets für validierte Gehirnfitness-Module bereitgestellt. Seit seiner Einführung im Oktober 2024 hat das Business Collaborative for Brain Health über 420 Unternehmen aufgenommen, die ihre Mitarbeiter anhand eines Brain Health Best Practice Score bewerten[2]Zentren für Krankheitskontrolle und -prävention, „Vielversprechende Praxis: Business Collaborative for Brain Health”, cdc.gov. Schulungsanbieter reagieren mit SaaS-Dashboards, die Gedächtnisspanne, Entscheidungsgeschwindigkeit und Stressphysiologie verfolgen und Ergebnisdaten für HR-Berichte aufbereiten. Gamifizierte Programme wie NeeuroFIT haben sich von Pilotworkshops zu umfassenden Einführungen für Finanz- und Technologiearbeitgeber ausgeweitet. Die Evidenz, dass gezielte Übungen die Exekutivfunktion verbessern und Burnout reduzieren, festigt die Unternehmensnachfrage und positioniert den Arbeitsplatzkanal als den am schnellsten wachsenden Umsatzbereich im Markt für kognitive Bewertung und Training.

Verstärkter Einsatz computergestützter Tests in klinischen ZNS-Studien

Regulierungsbehörden behandeln digitale kognitive Endpunkte nun als zuverlässige Surrogate für neurologische Medikamente in frühen Entwicklungsphasen, was den Aufwand für Prüfzentren und den Stichprobenumfang reduziert. Cambridge Cognitions Vertrag für Actinogenics XanaMIA-Alzheimer-Studie bündelt eCOA, hochfrequente Bewertungen und automatisierte Qualitätsprüfungen in einer einzigen Plattform. Die US-amerikanische Arzneimittelbehörde (FDA) hat diese Module unter 21 CFR 882.1470 kodifiziert und gibt Sponsoren eine klare Präzedenzgeräteklasse. Parallel dazu stärken blockchain-gesicherte Prüfpfade die Datenintegrität für dezentralisierte Studiendesigns. Klinische Entwicklungsteams betrachten computergestützte Testbatterien daher als neuen Goldstandard, was ein zweistelliges Nachfragewachstum aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Erstattung für Lösungen zur kognitiven Bewertung | -2.4% | Global; ausgeprägt in Schwellenmärkten und privaten Systemen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken hinsichtlich sensibler Ergebnisse | -1.8% | Global; ausgeprägt in DSGVO-Rechtsgebieten, wachsend in Asien | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung, die die Validität über demografische Gruppen hinweg verringert | -1.5% | Global; größerer Effekt in diversen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Langfristiger Rückgang der Nutzerbindung in Schulungsprogrammen | -1.3% | Global; auffällig in Verbraucher- und Unternehmensanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung für Lösungen zur kognitiven Bewertung

Trotz klinischen Nutzens klassifizieren Versicherer viele digitale Bewertungen noch immer als Wellness- statt als Medizinprodukte, was die Erstattungsbreite einschränkt. Qualitative Interviews mit US-amerikanischen Kostenträgern bestätigen, dass die Nachweisschwellen denen pharmazeutischer Studien entsprechen, wobei häufig randomisierte kontrollierte Daten vor der Zahlungsgenehmigung gefordert werden[3]Ainhoa Gomez Lumbreras et al., „Versicherungsschutz für digitale Therapeutika: Eine qualitative Studie zu den Perspektiven US-amerikanischer Kostenträger”, jmcp.org. Kommerzielle Pläne wie UnitedHealthcare und Cigna erstatten kognitive Rehabilitation nur bei Schlaganfall oder schwerem Schädel-Hirn-Trauma, wobei leichte Beeinträchtigungen und allgemeine Gehirnfitness-Module ausgeschlossen sind, was die Einführung verlangsamt. Die neuen digitalen Therapiecodes des CMS sind ein positives Signal, bleiben jedoch an eine formelle FDA-Zulassung gebunden, sodass viele verbraucherorientierte Tools weiterhin mit Eigenkosten konfrontiert sind.

Datenschutz- und Cybersicherheitsbedenken hinsichtlich sensibler Ergebnisse

Neurologische Scores, Sprachdateien und EEG-Aufzeichnungen werden als hochsensible Gesundheitsdaten eingestuft, die strenge Schutzmaßnahmen erfordern. Jüngste Datenschutzverletzungen, die 31 Millionen US-Patienten betrafen, haben die öffentlichen Bedenken hinsichtlich Datensicherheit und Datenschutzschwachstellen in Gesundheitssystemen verstärkt. Untersuchungen zeigen, dass 70 % der Erwachsenen der Wiederverwendung kognitiver Daten ohne ausdrückliche Einwilligung widersprechen, was das wachsende Bewusstsein für Datenschutzrechte unterstreicht. Länder wie Indien und Sri Lanka haben strenge Vorschriften mit erheblichen finanziellen Strafen bei Nichteinhaltung eingeführt, was die Compliance-Kosten und die betriebliche Komplexität der Anbieter erhöht hat. Obwohl fortschrittliche Sicherheitsmaßnahmen wie Verschlüsselung und Zero-Knowledge-Beweise einen robusten Datenschutz bieten, schränken anhaltende Bedenken hinsichtlich eines möglichen Datenmissbrauchs die Akzeptanz bei datenschutzbewussten Verbrauchern weiterhin ein, insbesondere in Gesundheits- und Forschungsanwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen bleiben zentral, während Dienstleistungen an Fahrt gewinnen

Im Jahr 2024 dominierten Lösungen den Markt für kognitive Bewertung und Training mit einem Umsatzanteil von 72,8 %. Dies unterstreicht die Bedeutung validierter Testbatterien, Analyse-Engines und Compliance-Repositorien. Diese Lösungen sind entscheidend für genaue Bewertungen und optimierte Abläufe, insbesondere im Gesundheits- und Pharmasektor. In der Regel beginnen Krankenhäuser und pharmazeutische Sponsoren mit dem Erwerb von Bewertungsmodulen, die die Grundlage ihrer kognitiven Evaluierungsprozesse bilden. Anschließend erweitern sie diese Fähigkeiten durch Beratungs- oder Integrationspakete, um spezifische betriebliche Anforderungen zu erfüllen. Die Marktgröße für diese Lösungen erreichte im Jahr 2024 6,76 Milliarden USD, mit Prognosen, die ein stetiges Wachstum anzeigen. Dieses Wachstum wird durch Fortschritte bei KI-Algorithmen, die die Präzision und Effizienz von Bewertungen verbessern, sowie durch die zunehmende Akzeptanz multimodaler Datenfusion, die umfassende und ganzheitliche Bewertungen ermöglicht, angetrieben.

Obwohl derzeit kleiner, ist das Dienstleistungssegment auf ein rasantes Wachstum mit einer prognostizierten CAGR von 18,12 % ausgerichtet. Anbieter werden zunehmend für spezialisierte Anforderungen wie Workflow-Mapping, sprachliche Lokalisierung und klinisches Studiendesign angesprochen – Bereiche, die Domänenexpertise über bloße Produktlizenzen hinaus erfordern. Diese Dienstleistungen bedienen die wachsende Komplexität der Anforderungen an kognitive Bewertungen und gewährleisten maßgeschneiderte Lösungen für vielfältige Anwendungen. Darüber hinaus besteht mit der Zunahme nationaler Datenschutzgesetze eine erhöhte Nachfrage nach Sicherheitsaudits und Compliance-Bescheinigungen. Diese Nachfrage wird durch die Notwendigkeit angetrieben, sensible Daten zu schützen und strenge regulatorische Standards einzuhalten, was das Wachstum des Dienstleistungssegments weiter vorantreibt. Die Kombination dieser Faktoren positioniert das Dienstleistungssegment als einen entscheidenden Wachstumstreiber im Markt für kognitive Bewertung und Training.

Nach Anwendung: Klinische Studien führen; Unternehmensschulungen beschleunigen sich

Im Jahr 2024 sicherten sich klinische Studien einen Anteil von 34,2 % am Markt für kognitive Bewertung und Training, da Sponsoren von subjektiven Bewertungsskalen auf hochfrequente computergestützte Endpunkte umstellten. Dieser Übergang spiegelt die wachsende Nachfrage nach objektiven und zuverlässigen Daten in der klinischen Forschung wider. Mit einer robusten Pipeline für Alzheimer- und Parkinson-Wirkstoffe sind die Testvolumina auf ein stetiges Wachstum ausgerichtet, angetrieben durch die zunehmende Prävalenz neurodegenerativer Erkrankungen und den Bedarf an innovativen Behandlungen. Aufgrund dezentralisierter Studienmodelle, die die Patientenbeteiligung verbessern und die Datenerhebung optimieren, wird für die Marktgröße kognitiver Bewertungen im Zusammenhang mit Studien in den kommenden Jahren ein niedriges zweistelliges Wachstum prognostiziert.

Andererseits wächst die Unternehmensschulung mit einer CAGR von 19,36 % rasant. Führungskräfte erkennen zunehmend, dass verbesserte Kognition die Entscheidungsfindung beschleunigt und Innovation fördert, was kognitive Schulungen zu einer strategischen Investition macht. HR-Budgets priorisieren nun Module, die Arbeitsgedächtnis, kognitive Flexibilität und Stressresilienz bewerten, und integrieren diese Scores häufig in jährliche Leistungsbeurteilungen, um die individuelle Entwicklung mit den Unternehmenszielen in Einklang zu bringen. Erfolgreiche Pilotprojekte bei Beratungsunternehmen haben zu einer weitverbreiteten Akzeptanz in der Branche geführt, wobei greifbare ROI-Nachweise wie reduzierte Fehlerquoten und verbesserte Produktivität eine kontinuierliche Finanzierung sicherstellen. Darüber hinaus unterstreicht die Integration kognitiver Schulungen in betriebliche Wellness-Programme ihre wachsende Bedeutung für die Förderung einer resilienten und leistungsstarken Belegschaft.

Nach Bereitstellungsmodus: Computergestützte Dominanz sieht sich einem mobilen Aufschwung gegenüber

Im Jahr 2024 dominierten desktopbasierte, klinisch kontrollierte Umgebungen mit einem Anteil von 61,7 % am Gesamtumsatz. Neuropsychologen priorisieren kalibrierte Bildschirme, stabile Latenz und sichere Krankenhausnetzwerke für Basisbewertungen. Diese Umgebungen bieten die Zuverlässigkeit und Präzision, die für genaue Diagnosen erforderlich sind, und machen sie zur bevorzugten Wahl vieler klinischer Fachleute. Die kontrollierten Bedingungen in Kliniken gewährleisten Konsistenz bei den Testbedingungen, was für zuverlässige Ergebnisse entscheidend ist. Die wachsende Nachfrage nach Komfort und Zugänglichkeit verlagert jedoch allmählich die Patientenpräferenzen hin zu mobilen Lösungen. Dieser Wandel wird durch die zunehmende Akzeptanz digitaler Technologien und den Bedarf an flexibleren Bewertungsoptionen angetrieben.

Da die Smartphone-Durchdringung in zahlreichen Volkswirtschaften 80 % übersteigt, werden mobile und tabletbasierte Bereitstellungen voraussichtlich mit einer robusten CAGR von 17,92 % wachsen. Diese Geräte bieten Portabilität und Benutzerfreundlichkeit und sind damit eine attraktive Alternative sowohl für Patienten als auch für Kliniker. Eine aktuelle Studie zeigte, dass ein Android-N-Back-Spiel leichte Beeinträchtigungen mit einer Spezifität von über 80 % identifizierte, was das klinische Vertrauen in handgehaltene Bewertungen stärkt. Dies demonstriert das Potenzial mobiler Plattformen, zuverlässige Ergebnisse vergleichbar mit traditionellen Methoden zu liefern. Während Stift-und-Papier-Methoden in ressourcenarmen Kliniken und bei Versicherungsaudits weiterhin verwendet werden, wird ihr Marktanteil voraussichtlich jährlich sinken, da digitale Lösungen weiter an Bedeutung gewinnen. Der Übergang zu digitalen Tools spiegelt den breiteren Trend der technologischen Integration im Gesundheitssektor wider.

Nach Endnutzerbranche: Gesundheitswesen als Anker; Unternehmensnachfrage blüht auf

Im Jahr 2024 entfielen 44,7 % der Umsätze auf Kunden aus dem Gesundheits- und Pharmasektor, die computergestützte Kognitionsindizes für die Diagnose von Störungen, die Behandlungsüberwachung und die Stratifizierung klinischer Studienkohorten nutzten. Diese Tools sind integraler Bestandteil der Verbesserung von Patientenergebnissen und der Optimierung klinischer Prozesse geworden. Darüber hinaus haben Kostenträgerreformen, die nun FDA-zugelassene digitale Therapeutika wie Rejoyn erstatten, die Budgetzuweisungen erheblich beeinflusst und die Akzeptanz dieser fortschrittlichen Lösungen im Gesundheits- und Pharmasektor weiter vorangetrieben.

Unternehmen haben sich als das dynamischste Käufersegment etabliert und erreichen eine beeindruckende CAGR von 18,86 %. Branchen wie Banken, Luftfahrt und Technologie implementieren zunehmend vierteljährliche Gehirngesundheitsbewertungen, um menschliche Fehlerrisiken zu mindern und die Managementeffizienz zu verbessern. Bildungsministerien und Universitäten setzen ebenfalls ähnliche Tools ein, um die Früherkennung von Lernschwächen zu erleichtern und rechtzeitige Interventionen sicherzustellen. Unterdessen erproben Verteidigungsbehörden vestibuläre Gleichgewichtsspiele zur Verbesserung der Einsatzbereitschaft von Soldaten, was die vielfältigen Anwendungen dieser Technologien in verschiedenen Sektoren verdeutlicht.

Geografische Analyse

Nordamerika behauptet seine führende Position, gestützt durch den Entwurf des Medicare-Zahlungsplans für digitale psychische Gesundheitsgeräte und aufeinanderfolgende FDA-Zulassungen für KI-gestützte Therapeutika wie DaylightRX für generalisierte Angststörungen. Große Arbeitgeber, exemplarisch vertreten durch das 420 Mitglieder umfassende Business Collaborative for Brain Health, institutionalisieren Gehirnfitness-Checks als Teil der jährlichen Wellness-Leistungen und sichern damit Volumenströme. Das Vorwärtswachstum moderiert sich jedoch auf niedrige zweistellige Werte, da der Pool der frühen Anwender in Krankenhausnetzwerken und Fortune-500-Unternehmen die Sättigung nähert.

Der asiatisch-pazifische Raum führt mit einer beeindruckenden CAGR von 18,47 %, angetrieben durch eine alternde Bevölkerung in China und Japan sowie neue staatliche Investitionen in die digitale Versorgung. Regulierungsbehörden, von Singapurs HSA bis zu Australiens TGA, vereinfachen die Zulassung von Software als Medizinprodukt durch die Angleichung an IMDRF-Standards, was die Genehmigungszeiten erheblich verkürzt hat. Anbieter, die begierig darauf sind, Verträge mit öffentlichen Versicherern zu sichern, tätigen Lokalisierungsinvestitionen und integrieren Mandarin-Sprachkorpora, Hindi-Schnittstellentexte und kulturell relevante Spielnarrative. Diese Bemühungen verbessern das Nutzerengagement und adressieren die vielfältigen sprachlichen und kulturellen Bedürfnisse der Region, was den Anbietern einen Wettbewerbsvorteil verschafft.

Europa verfolgt einen gemesseneren Ansatz. Deutschlands DiGA-Programm unterstützt bundesweite Einführungen und bietet einen strukturierten Rahmen für digitale Gesundheitsanwendungen zur Erlangung von Erstattungen. Frankreich und Belgien erproben unterdessen ähnliche Schnellerstattungskataloge, um deren Machbarkeit und Wirkung zu evaluieren. Die Initiative zum Europäischen Gesundheitsdatenraum fördert den grenzüberschreitenden Datenaustausch und ebnet möglicherweise den Weg für einheitliche kognitive Score-Benchmarks in der gesamten EU. Diese Initiative zielt darauf ab, die Zusammenarbeit und Standardisierung bei der Nutzung von Gesundheitsdaten in den Mitgliedstaaten zu verbessern. Während die DSGVO ein datenschutzzentriertes Design vorschreibt, befinden sich Start-ups, die fortschrittliche Technologien wie homomorphe Verschlüsselung nutzen, in einer günstigen Position. Diese Start-ups erfüllen strenge Compliance-Anforderungen und qualifizieren sich für Krankenhausausschreibungen, indem sie eine Balance zwischen regulatorischer Einhaltung und Skalierbarkeit erreichen, was für langfristiges Wachstum im Markt entscheidend ist.

Wettbewerbslandschaft

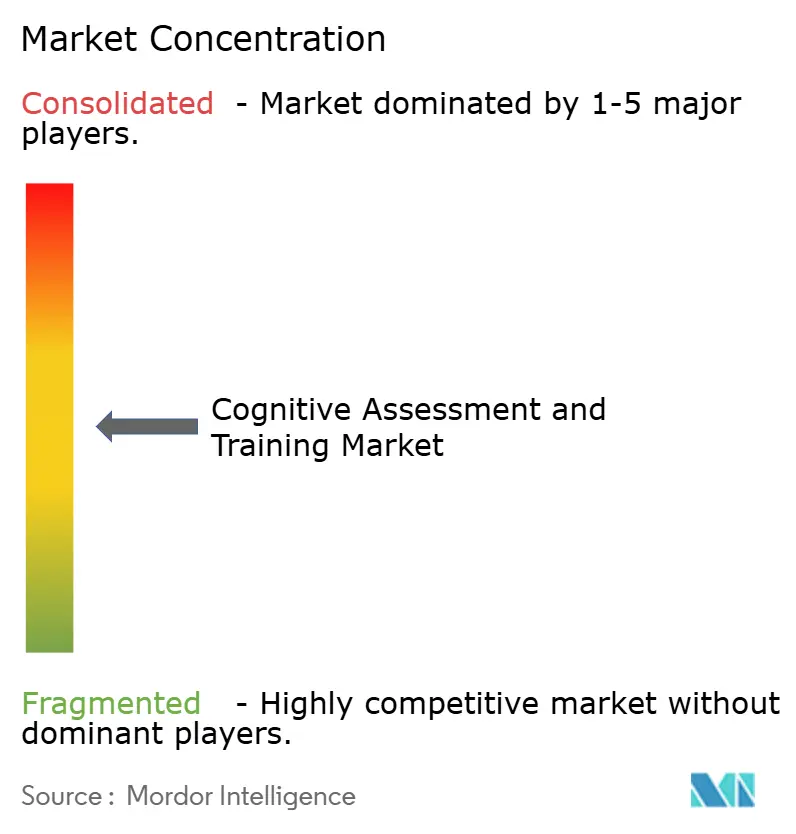

Die Branchenstruktur ist mäßig fragmentiert: Die fünf größten Unternehmen kontrollieren gemeinsam einen erheblichen Anteil des Umsatzes von 2024, während der Rest auf über 150 Nischenanbieter aufgeteilt ist. Die Konsolidierung schreitet zügig voran; NeuroFlows Übernahme von Owl schuf eine Messplattform für 17 Millionen Leben und zeigt eine vertikale Integrationsstrategie, die Bewertung, Analyse und Engagement verbindet. Linus Health folgte mit dem Kauf von Together Senior Health und fügte seiner Diagnose-Engine eine bewegungsbasierte Interventionsebene hinzu. Größere etablierte Unternehmen schätzen die Geschwindigkeit der FDA-Zulassung und die Tiefe des Datenpools und übernehmen häufig KI-Boutiquen, um diese Ressourcen zu stärken.

Weißer Raum ist noch reichlich vorhanden in kulturell inklusiven Datensätzen und passiven Überwachungsvertikalen. Firefly Neurosciences EEG-abgeleiteter Gehirnalter-Biomarker ist ein Beispiel für Frontier-Forschung und -Entwicklung, die Basierungsnormen neu definieren könnte. Sprachanalyse-Spezialisten nutzen Transformer-Modelle, die auf mehrsprachigen Korpora feinabgestimmt sind, um Verzerrungsfallen zu umgehen. Wettbewerbshebel umfassen daher die regulatorische Erfolgsbilanz, in begutachteten Studien validierte Genauigkeit und die Breite von Cloud-APIs, die Drittanbieter-Integrationen ermöglichen.

Strategische Allianzen sind ebenso verbreitet: Thread und Cogstate haben gemeinsam No-Code-eCOA-Vorlagen zur Erfassung von ZNS-Endpunkten entwickelt und damit die Studienaufbauzeiten für Biotech-Kunden verkürzt. Technologiegiganten schielen auf angrenzende Wertschöpfung; Verints Kauf von Cogito zielt darauf ab, Live-Callcenter-Analysen mit kognitiven Scores zu versehen, was auf eine branchenübergreifende Diffusion jenseits des Gesundheitswesens hindeutet. Da mehrere durch SPAC finanzierte Unternehmen für digitale Therapeutika ihre Verbrennungsraten neu bewerten, scheinen weitere Fusionen unmittelbar bevorzustehen.

Branchenführer im Markt für kognitive Bewertung und Training

Cambridge Cognition Holdings Plc

Cogstate Ltd

Pearson Plc

Lumos Labs Inc (Lumosity)

Posit Science Corp (BrainHQ)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Linus Health hat Anywhere for Health Systems™ eingeführt, eine FDA-gelistete ferngestützte kognitive Bewertung, die sich in führende elektronische Patientenaktensysteme integriert.

- März 2025: April Health und Wysa haben fusioniert und eine einheitliche KI-zentrierte Plattform für psychische Gesundheit gebildet. Diese Fusion zielt darauf ab, fortschrittliche Fähigkeiten der künstlichen Intelligenz mit Lösungen für psychische Gesundheit zu integrieren und die Zugänglichkeit sowie die personalisierte Versorgung für Nutzer zu verbessern.

- Januar 2025: Firefly Neuroscience hat unter Nutzung seiner FDA-zugelassenen BNA™-EEG-Plattform einen neuartigen Gehirnalter-Biomarker eingeführt. Diese Innovation soll tiefere Einblicke in die Gehirngesundheit und das Altern bieten und potenzielle Anwendungen sowohl in klinischen als auch in Forschungsumgebungen ermöglichen.

- Januar 2025: Cambridge Cognition hat seine Zusammenarbeit mit Actinogen ausgeweitet und konzentriert sich auf die Phase-2b/3-XanaMIA-Studie für Alzheimer. Diese erweiterte Partnerschaft soll die Entwicklung von Werkzeugen zur kognitiven Bewertung vorantreiben und die Evaluierung der therapeutischen Interventionen von Actinogen für Alzheimer unterstützen.

Berichtsumfang des globalen Markts für kognitive Bewertung und Training

| Lösungen | Bewertungstools und -module |

| Datenanalyse und Berichterstattung | |

| Datenspeicherung und Compliance | |

| Sonstige | |

| Dienstleistungen | Schulung und technischer Support |

| Strategische Beratung und Studiendesign |

| Klinische Studien |

| Unternehmens- und Personalschulungen |

| Akademische Forschung |

| Sonstige |

| Stift-und-Papier |

| Computergestützt |

| Mobil- und tabletbasiert |

| Gesundheitswesen und Pharmazeutik |

| Bildung |

| Unternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Lösungen | Bewertungstools und -module |

| Datenanalyse und Berichterstattung | ||

| Datenspeicherung und Compliance | ||

| Sonstige | ||

| Dienstleistungen | Schulung und technischer Support | |

| Strategische Beratung und Studiendesign | ||

| Nach Anwendung | Klinische Studien | |

| Unternehmens- und Personalschulungen | ||

| Akademische Forschung | ||

| Sonstige | ||

| Nach Bereitstellungsmodus | Stift-und-Papier | |

| Computergestützt | ||

| Mobil- und tabletbasiert | ||

| Nach Endnutzerbranche | Gesundheitswesen und Pharmazeutik | |

| Bildung | ||

| Unternehmen | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Umsatzwert des Markts für kognitive Bewertung und Training?

Der Markt generiert im Jahr 2025 einen Umsatz von 9,27 Milliarden USD und soll bis 2030 20,01 Milliarden USD erreichen.

Welche Anwendung erzeugt die höchsten Ausgaben?

Klinische Studien machen 34,2 % des Umsatzes von 2024 aus, angetrieben durch den weit verbreiteten Einsatz computergestützter kognitiver Endpunkte.

Welcher Bereitstellungsmodus wächst am schnellsten?

Mobil- und tabletbasierte Plattformen wachsen mit einer CAGR von 17,92 %, da Patienten ortsunabhängige Tests bevorzugen.

Warum investieren Arbeitgeber in Gehirngesundheitsprogramme?

Nachweise verknüpfen verbesserte Kognition mit höherer Produktivität und niedrigeren Fehlerquoten, was Unternehmen dazu motiviert, strukturierte Schulungen zu finanzieren.

Welche Region wird bis 2030 die meisten neuen Nutzer hinzugewinnen?

Der asiatisch-pazifische Raum, angetrieben durch demografisches Altern und unterstützende Richtlinien für digitale Gesundheit, soll eine CAGR von 18,47 % verzeichnen.

Was hindert eine breitere Erstattung?

Viele Kostenträger klassifizieren digitale Bewertungen noch immer als Wellness-Tools und verlangen robuste klinische Nachweise, bevor eine Erstattung genehmigt wird.

Seite zuletzt aktualisiert am: