Marktgröße und -anteil im Bereich Data Mining

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

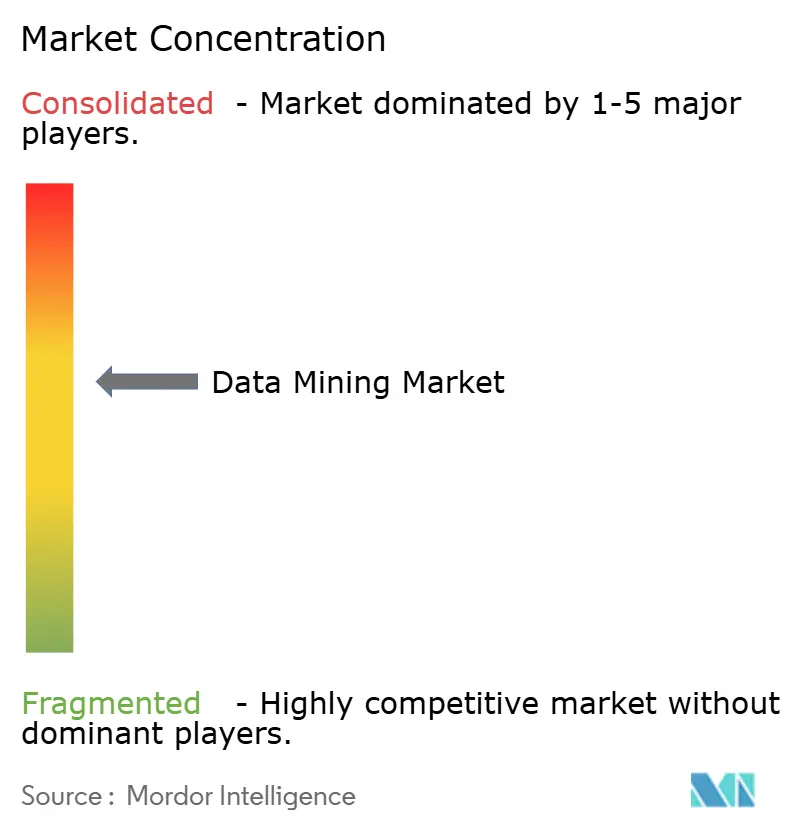

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Data Mining von Mordor Intelligence

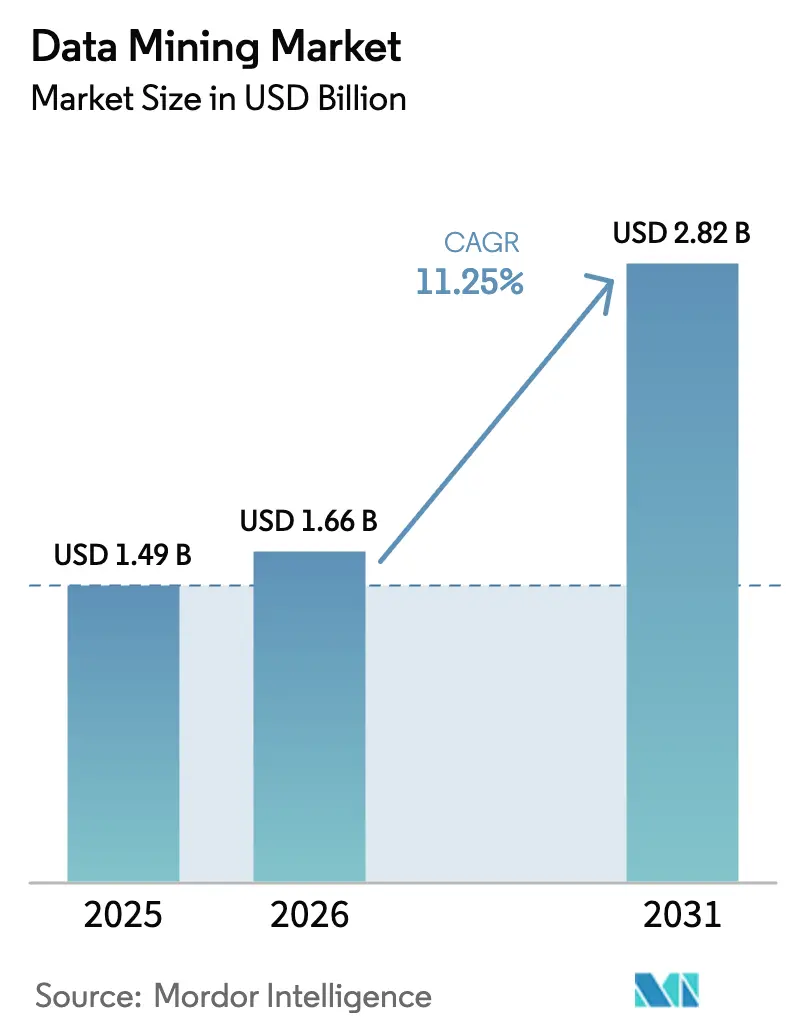

Die Größe des globalen Marktes für Data Mining wird im Jahr 2026 auf 1,66 Milliarden USD geschätzt, ausgehend von einem Wert von 1,49 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 2,82 Milliarden USD, was einem Wachstum von 11,25 % CAGR über den Zeitraum 2026–2031 entspricht. Diese robuste Expansion ist auf die Skalierung KI-gestützter Analysen durch Unternehmen zurückzuführen, die Rohdaten in Geschäftserkenntnisse umwandeln, sowie auf Cloud-First-Modelle, die Einstiegshürden senken. Die Nachfrage steigt auch, da der Stromverbrauch von Rechenzentren in den Vereinigten Staaten im Jahr 2023 auf 4,4 % des nationalen Verbrauchs gestiegen ist und bis 2030 möglicherweise 9 % erreichen könnte, was die Infrastrukturintensität hinter groß angelegten Analysen unterstreicht. AutoML-Plattformen, Mining auf Edge-Ebene und strenge regulatorische Berichtspflichten beschleunigen die Plattformakzeptanz zusätzlich, während steigende Energiekosten und eine wachsende Qualifikationslücke in der Datenwissenschaft die Wachstumsaussichten dämpfen.

Wichtigste Erkenntnisse des Berichts

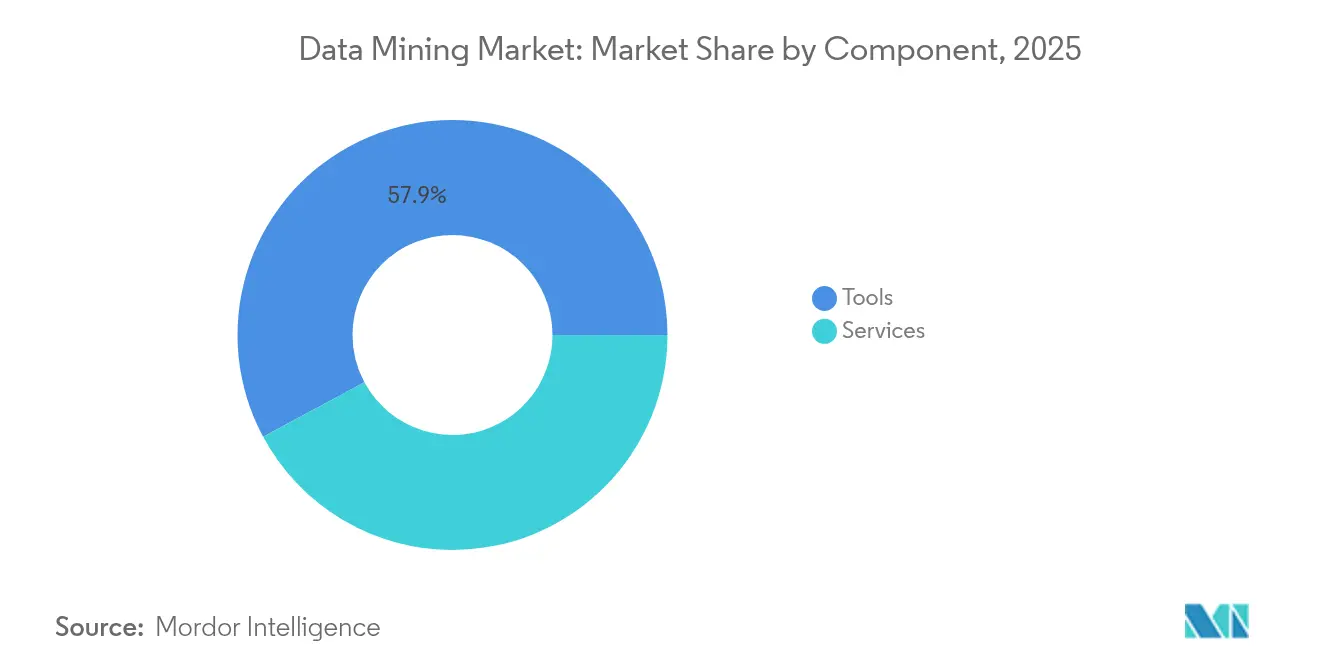

- Nach Komponente führten Tools im Jahr 2025 mit einem Anteil von 57,85 %; das Dienstleistungssegment soll bis 2031 mit einer CAGR von 12,23 % wachsen.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,70 % am Markt für Data Mining, während KMU bis 2031 mit einer CAGR von 14,34 % expandieren sollen.

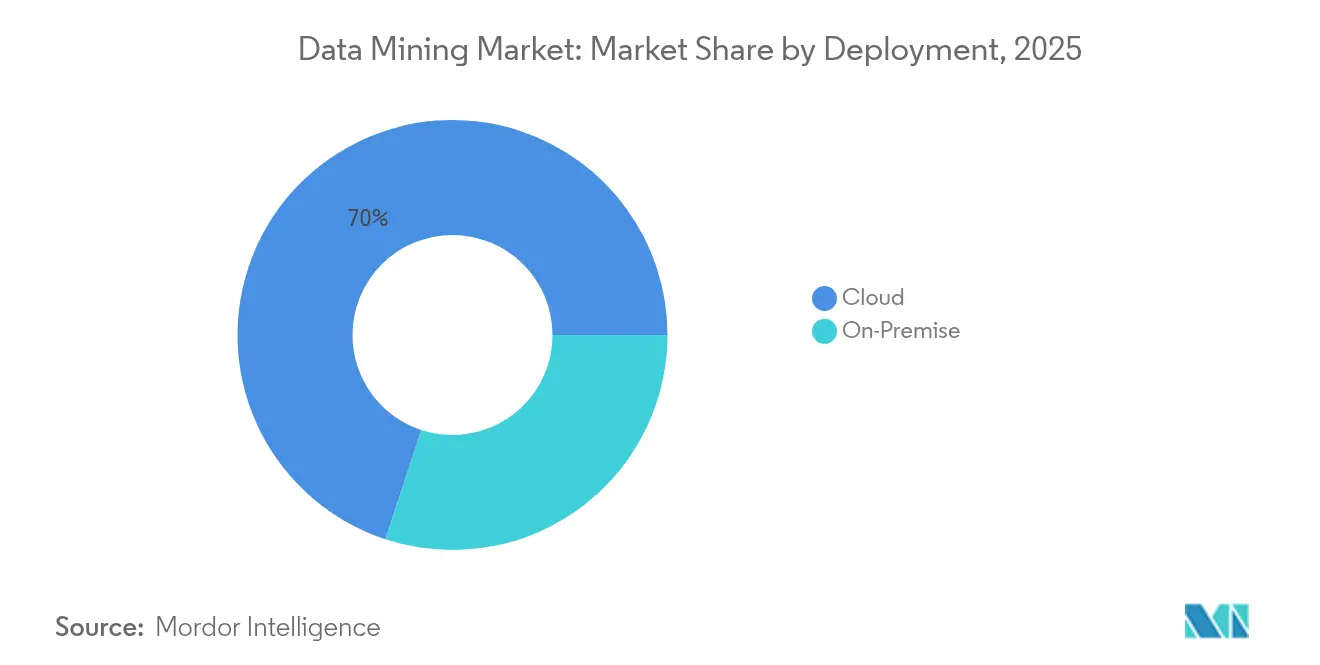

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 69,95 % der Marktgröße für Data Mining und wächst zwischen 2026 und 2031 mit einer CAGR von 16,92 %.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit 21,05 % des Umsatzes, während das Gesundheitswesen und die Biowissenschaften bis 2031 mit einer CAGR von 13,19 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,30 %; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,07 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Data Mining*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenexplosion in IoT- und Unternehmenssystemen | +2.8% | Global, angeführt von IoT-Einführungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Unternehmenseinführung KI-gestützter Analysen | +2.5% | Nordamerika und Europa, ausgeweitet auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Abonnementmodelle | +2.1% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Berichtspflichten | +1.8% | Nordamerika und EU, weltweit expandierend | Mittelfristig (2–4 Jahre) |

| Mining auf Edge-Ebene für industrielles IoT | +1.4% | Fertigungszentren im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| AutoML-Demokratisierung für Bürgeranwender | +1.2% | Global, KMU-Fokus in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenexplosion in IoT- und Unternehmenssystemen

Vernetzte Geräte erzeugen täglich Terabytes an Sensordaten und veranlassen Organisationen, ausgefeilte Analysen zu integrieren, die Echtzeit- und historische Datenströme verarbeiten. Studien schätzen, dass intelligentes IoT bis 2025 einen wirtschaftlichen Wert zwischen 3,9 Billionen USD und 11,1 Billionen USD schaffen wird [1] J. Manyika, "Wert des Internet der Dinge 2025," ScienceDirect, sciencedirect.com. Hersteller, die vorausschauende Wartung einsetzen, berichten von 8–12 % Kosteneinsparungen und 35–45 % weniger Ausfallzeiten nach der Anwendung KI-gesteuerter Erkenntnisse. Edge Computing verlagert die erste Verarbeitungsstufe näher an die Geräte, was Latenz und Netzwerkverkehr reduziert und gleichzeitig neue Umsatzpotenziale für Edge-optimierte Plattformen im Markt für Data Mining erschließt.

Schnelle Unternehmenseinführung KI-gestützter Analysen

Große Unternehmen führen domänenspezifische KI ein, um Betrugserkennung, Kundensegmentierung und betriebliche Effizienz zu verbessern. IBMs Umsatz mit generativer KI erreichte im ersten Quartal 2025 6 Milliarden USD. JPMorgan stellt nun 220.000 Mitarbeitern eine interne LLM-Suite zur Verfügung, während PwC 270.000 Mitarbeiter mit einem KI-Chatbot ausstattet, der Berichte entwirft. Diese groß angelegten Implementierungen zeigen greifbaren ROI und schaffen Referenzmodelle, die eine breitere Akzeptanz im Markt für Data Mining fördern.

Cloud-First-Abonnementmodelle für Data Mining

Abonnementpreise senken den anfänglichen Kapitalbedarf für Analyseprojekte und gewährleisten kontinuierliche Plattform-Upgrades. Der Umsatz von Oracle mit Cloud-Diensten stieg im ersten Quartal des Geschäftsjahres 2025 um 21 % im Jahresvergleich auf 5,6 Milliarden USD, während die Cloud-Infrastruktur um 45 % auf 2,2 Milliarden USD zulegte. Flexible Verbrauchsmuster sprechen KMU und mittelständische Unternehmen an, denen bisher die Ressourcen für den Betrieb eigener Cluster fehlten, und fördern die Marktinklusion.

Strenge regulatorische Berichtspflichten

Regierungen schreiben klare Prüfpfade und detaillierte Offenlegungen für KI-Modelle vor. Europas KI-Gesetz verpflichtet Modellanbieter zur Dokumentation der Datenherkunft, und ähnliche Transparenzklauseln finden sich in anhängigen US-amerikanischen Rechtsvorschriften [2]Neudata, "Wichtige Bestimmungen im EU-KI-Gesetz," Neudata, neudata.com. Finanzinstitute automatisieren die Compliance-Berichterstattung, während Gesundheitsorganisationen datenschutzwahrende Techniken anwenden, um Patientendatenvorschriften zu erfüllen. Anbieter, die Governance-Funktionen integrieren, gewinnen einen Akzeptanzvorteil im Markt für Data Mining.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Data Mining*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutz- und Datensouveränitätsgesetze | -1.9% | Global, angeführt von der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Datenwissenschaftlern | -1.6% | Global, ausgeprägt in fortgeschrittenen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten für Hochleistungsinfrastruktur | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bezüglich der Nutzung von KI-Trainingsdaten | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutz- und Datensouveränitätsgesetze

Neue und überarbeitete Datenschutzgesetze erhöhen die Compliance-Kosten und schränken grenzüberschreitende Datenflüsse ein. Die DSGVO der EU und US-amerikanische Gesetze auf Staatsebene veranlassen Unternehmen, differenziellen Datenschutz und föderiertes Lernen einzusetzen, was die Architekturkomplexität erhöht. Gesundheitsnetzwerke müssen die Vertraulichkeit von Patientendaten mit klinischen Analysen in Einklang bringen und greifen dabei häufig auf Anbieter wie Datavant für tokenisierte Datenpipelines zurück, die den Datenschutz wahren und gleichzeitig den Analysewert erhalten.

Mangel an qualifizierten Datenwissenschaftlern

Die globale Nachfrage nach Datenwissenschaftlern übersteigt das Angebot, mit geschätzten 220.000 offenen Datenstellen allein in den Vereinigten Staaten für 2025 und einem prognostizierten Wachstum von 36 % bis 2033. Die Gehälter für Ingenieure im Bereich maschinelles Lernen liegen im Durchschnitt bei 168.730 USD, dem Doppelten von Datenanalysten, was mittlere Unternehmen unter Budgetdruck setzt. AutoML mildert die Lücke, doch komplexe Projekte erfordern weiterhin Expertenaufsicht, was das Adoptionsniveau im Markt für Data Mining einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Marktsegmentanalyse für Data Mining

Nach Komponente:

Dienste beschleunigen sich trotz Dominanz der ToolsTools machten im Jahr 2025 57,85 % des Umsatzes aus, was die Notwendigkeit von ETL-Pipelines, Workbenches, Plattformen für maschinelles Lernen und visueller Analysesoftware bei jeder Implementierung im Markt für Data Mining widerspiegelt. Die Nachfrage nach diesen Lösungen bleibt stabil, da Unternehmen einheitliche Plattformen anstreben, die Aufnahme, Transformation und Modellierung in großem Maßstab bewältigen. ETL-Dienstprogramme adressieren anhaltende Datenqualitätsprobleme in Legacy-Systemen, während Workbenches der nächsten Generation Low-Code-Funktionen bieten, die eine breitere Nutzerbeteiligung fördern.

Das Dienstleistungssegment wächst mit einer CAGR von 12,23 % bis 2031 am schnellsten, da Unternehmen spezialisierte Integrations-, Modelloptimierungs- und Managed-Service-Vereinbarungen suchen. Professional Services dominieren dank maßgeschneiderter Architekturen, die Analyse-Backbones in bestehende ERP- und CRM-Landschaften einweben, während Managed-Angebote Unternehmen ansprechen, denen internes Fachwissen fehlt. Plattformanbieter bündeln nun Beratung mit Abonnements und schaffen integrierte Ökosysteme, die die Kundenbindung vertiefen und den Gesamtwertbeitrag im Markt für Data Mining steigern.

Nach Endnutzer-Unternehmensgröße:

KMU treiben Wachstum durch Cloud-AdoptionGroßunternehmen hielten im Jahr 2025 62,70 % des Marktanteils für Data Mining aufgrund ihrer beträchtlichen IT-Budgets und abteilungsübergreifenden Analyseprogramme. Ihre Investitionen umfassen die Modellierung des Kundenverhaltens, vorausschauende Wartung und Unternehmensrisikoanalysen, unterstützt von Partnern wie Databricks, deren Top-50-Kunden jeweils mehr als 10 Millionen USD jährlich ausgeben.

KMU stellen das dynamischste Wachstumssegment dar und sollen bis 2031 mit einer CAGR von 14,34 % expandieren. Die OECD-D4SME-Studie zeigt, dass 72 % der KMU jetzt Daten für Entscheidungen nutzen, aber nur 10 % Big-Data-Analysen eingesetzt haben. Cloud-Abonnements, Low-Code-Plattformen und vertikale KI-Pakete senken Einstiegshürden und ermöglichen kleineren Unternehmen, gezielte Initiativen in Marketing, Bestandsoptimierung und Kundensupport zu verfolgen. Da KMU 90 % der globalen Unternehmen ausmachen, wird ihre digitale Adoptionsentwicklung den künftigen Umfang des Marktes für Data Mining maßgeblich beeinflussen.

Nach Bereitstellung:

Cloud-Dominanz beschleunigt Edge-IntegrationDas Cloud-Modell erfasste im Jahr 2025 69,95 % der Marktgröße für Data Mining und soll bis 2031 mit einer CAGR von 16,92 % wachsen. Kunden profitieren von elastischer Rechenleistung, häufigen Upgrades und nutzungsbasierten Gebühren, die Kosten und Wert in Einklang bringen. On-Premise-Installationen bleiben in stark regulierten Sektoren bestehen, während hybride Architekturen an Dynamik gewinnen, da Unternehmen lokale Kontrolle mit Cloud-Skalierbarkeit kombinieren.

Edge-Implementierungen ergänzen diese Hierarchie, indem sie latenzempfindliche Analysen auf Fabrikböden, Ölfeldern und in Fahrzeugen ausführen, den Bandbreitenbedarf reduzieren und Reaktionszeiten verkürzen. Neue Architekturen senden zusammengefasste Erkenntnisse von Edge-Knoten an zentrale Clouds für tiefgreifende Modellierung und schaffen so ein mehrschichtiges System, das Unmittelbarkeit mit Tiefe ausbalanciert. Anbieter, die Edge-Orchestrierung in ihre Portfolios integrieren, stärken ihre Wettbewerbsfähigkeit im Markt für Data Mining.

Nach Endnutzerbranche:

Gesundheitswesen entwickelt sich zum WachstumsführerBFSI führte die Ausgaben mit 21,05 % des Umsatzes im Jahr 2025 an, bedingt durch intensive regulatorische Kontrolle und betrugsbedingte Verluste, die beide die Nachfrage nach erklärbarer KI und Transaktionsüberwachung antreiben. TCS stellt fest, dass 82 % der Finanzinstitute ihre KI-Budgets im Jahr 2024 erhöht haben, mit Prioritäten, die virtuelle Assistenz und personalisierte Dienste umfassen.

Das Gesundheitswesen und die Biowissenschaften verzeichnen mit 13,19 % bis 2031 die höchste CAGR, da elektronische Gesundheitsakten, Ferndiagnostik und Genomik Datensätze schaffen, die für das Mining geeignet sind. Datenschutzwahrende Analysen ermöglichen klinische Erkenntnisse, ohne die Patientenidentität preiszugeben. Fertigung, Einzelhandel, Telekommunikation und Behörden des öffentlichen Sektors setzen jeweils vorausschauende Wartung, Nachfrageprognosen und Cybersicherheitsanalysen ein und tragen diversifizierte Umsatzströme bei, die den gesamten Markt für Data Mining stützen.

Geografische Analyse

Markt für Data Mining in Nordamerika

Nordamerika erwirtschaftete 2025 34,30 % des Umsatzes, was auf die Konzentration von Hyperscale-Cloud-Anbietern, Risikokapitalfinanzierungen und unternehmensweiten KI-Implementierungen zurückzuführen ist. US-amerikanische Versorgungsunternehmen lieferten 2023 4,4 % des gesamten Stroms an Rechenzentren, mit Prognosen eines Anteils von 9 % bis 2030, da die Analyseworkloads zunehmen. Kanada setzt Analysen in der Rohstoffgewinnung und im Gesundheitswesen ein, während mexikanische Hersteller Echtzeit-Qualitätsprüfungssysteme einführen. Bundesrechtliche Rahmenbedingungen balancieren Innovation und Datenschutz, doch abweichende Regelungen auf Bundesstaatenebene erhöhen die Compliance-Komplexität für grenzüberschreitende Projekte.

Markt für Data Mining im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 12,07 % bis 2031, angetrieben durch staatliche Agenden zur digitalen Wirtschaft und den raschen Ausbau von Rechenzentren. China führt im industriellen IoT, Japan und Südkorea konzentrieren sich auf Automobilanalytik, und ASEAN-Regierungen investieren in Smart-City-Plattformen. Edge-Computing und der Ausbau von 5G unterstützen Anwendungen mit geringer Latenz und halten den Markt für Data Mining in der Region auf einem steilen Wachstumskurs.

Markt für Data Mining in Europa

Europa behält ein stetiges Momentum, wobei die DSGVO und der KI-Act verantwortungsvolle KI fördern und gleichzeitig die Nachfrage nach Governance-fähigen Plattformen ankurbeln. Deutschland setzt auf Industry-4.0-Analytik, das Vereinigte Königreich betont Innovationen im Finanzdienstleistungsbereich, und nordische Länder setzen fortschrittliche Telekommunikationsanalytik in Netzen für erneuerbare Energien ein. Hohe Energiepreise und Bedenken hinsichtlich der Datensouveränität verlagern bestimmte Workloads in lokale Cloud-Knoten und prägen eine regional ausgewogene Strategie für den Markt für Data Mining.

Wettbewerbslandschaft

Die Branche weist eine moderate Konzentration auf. IBM, Oracle, Microsoft, SAS und SAP kombinieren breite Software-Portfolios mit tiefen Kundenbeziehungen und erfassen nahezu die Hälfte des globalen Umsatzes. IBM meldete im ersten Quartal 2025 einen Umsatz von 6 Milliarden USD mit generativer KI. Oracle erzielte im selben Quartal einen Gesamtumsatz von 13,3 Milliarden USD, wobei Cloud-Dienste um 21 % stiegen. Microsoft erzielte 2024 einen Gesamtumsatz von 245 Milliarden USD, und Azure wuchs um 30 % im Jahresvergleich, was die Plattformstärke unterstreicht.

Spezialisten wie Teradata mit einem öffentlichen Cloud-ARR von 570 Millionen USD, der um 26 % wächst, und SAS, das jährlich mehr als 3 Milliarden USD erwirtschaftet, behaupten ihren Anteil durch Domänenexpertise. Disruptoren wie Databricks prognostizieren bis Juli 2025 einen annualisierten Umsatz von 3,7 Milliarden USD, der um 50 % im Jahresvergleich wächst, angetrieben von seiner Lakehouse-Architektur, die Analyse- und KI-Arbeitslasten zusammenführt.

Strategische Fusionen und Übernahmen gestalten das Feld neu. IBM erwarb Hakkoda, um Snowflake-Implementierungsdienste zu stärken, während Snowflake Reka AI für 1 Milliarde USD kaufte, um modernste Modelle in seine Plattform zu integrieren. OpenAI fügte den Vektordatenbank-Spezialisten Rockset hinzu, um den Unternehmensabruf zu stärken. Partnerschaften, wie die KI-bereite Marketing-Lake-Lösung von Snowflake und Acxiom, veranschaulichen den ökosystemzentrierten Wettbewerb, der die Fähigkeitsanforderungen im Markt für Data Mining kontinuierlich erhöht.

Marktführer im Bereich Data Mining

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Teradata Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Data Mining erfasste Unternehmen

- IBM Corporation

- Oracle Corporation

- Microsoft Corporation

- SAS Institute Inc.

- Teradata Corporation

- SAP SE

- Altair Engineering Inc. (RapidMiner)

- KNIME AG

- Google LLC (Kaggle)

- Amazon Web Services Inc.

- Alteryx Inc.

- OpenText Corporation

- Hitachi Vantara LLC

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Incorporated

- Sisense Inc.

- Orange S.A. (Orange Data Mining)

- Togaware Pty Ltd (Rattle GUI)

- FICO (Fair Isaac Corporation)

- H2O.ai Inc.

- Dataiku SAS

- Databricks Inc.

Jüngste Branchenentwicklungen im Markt für Data Mining

- Juni 2025: Snowflake ist eine Partnerschaft mit Acxiom eingegangen, um eine KI-gestützte Marketing-Dateninfrastruktur bereitzustellen, die First-Party-Daten mit sicheren Analysen verbindet.

- Juni 2025: IBM erwarb Seek AI und eröffnete einen KI-Beschleuniger in New York, wodurch Talente für natürlichsprachliche Abfragen in sein Watsonx-Portfolio integriert wurden.

- April 2025: Dataminr sicherte sich 100 Millionen USD von der Fortress Investment Group, um die Unternehmensexpansion und das internationale Wachstum zu beschleunigen.

- April 2025: IBM schloss die Übernahme von Hakkoda ab und fügte seiner Datentransformationspraxis Hunderte von SnowPro-zertifizierten Beratern hinzu.

Markt für Data Mining Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Data Mining als Umsatz, der durch zweckgebundene Software-Tools und die damit verbundenen Professional- oder Managed-Services generiert wird, die statistische, maschinelle Lern- und KI-Techniken anwenden, um Muster in strukturierten und unstrukturierten Unternehmensdaten aufzudecken.

Ausschluss aus dem Umfang: Wir schließen maßgeschneiderte interne Analyse-Stacks, Einzelprojekt-Beratungsaufträge und digitale Mining-Technologien aus, die für die physische Erzgewinnung konzipiert sind.

Segmentierungsübersicht

- Nach Komponente

- Tools

- ETL und Datenvorbereitung

- Data-Mining-Workbench

- Plattformen für maschinelles Lernen und erweiterte Analysen

- Visualisierung und Berichterstattung

- Dienste

- Professional Services

- Managed Services

- Tools

- Nach Endnutzer-Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Bereitstellung

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Regierung und Verteidigung

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgung

- Einzelhandel und E-Commerce

- Transport und Logistik

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Datenplattform-Architekten, Beschaffungsleitern im Bankwesen und regionalen Cloud-Wiederverkäufern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Interviews klärten sitzplatzbasierte Preisgestaltung, Adoptionshürden und Abwanderungsauslöser und halfen uns, während der Schreibtischarbeit aufgeworfene Annahmen zu triangulieren. Hier unterscheidet sich Mordor Intelligence, da unsere häufigen Rückkontakte sicherstellen, dass jede wichtige Geografie und jede Käufergruppe vertreten ist.

Schreibtischforschung

Wir begannen mit der Zusammenstellung von Makro- und IKT-Ausgaben-Basisdaten aus dem US Bureau of Labor Statistics, Eurostat und OECD-Datensätzen und stimmten diese dann mit Unternehmensoffenlegungen ab, die über SEC EDGAR und Jahresberichte abgerufen wurden. Abonnements bei Dow Jones Factiva und D&B Hoovers lieferten Echtzeit-Umsatzaufteilungen und Fusionen-und-Übernahmen-Indikatoren, während Questel-Patentanzahlen aufkommende Algorithmenfamilien signalisierten. Zusätzlicher Kontext kam von Technologieverbänden wie der Cloud Security Alliance, Bitkom und offenen Zolldaten zu Analysesoft-wareflüssen. Die zitierten Quellen sind illustrativ; viele andere öffentliche Ressourcen wurden geprüft, um Zahlen zu bestätigen und Datenlücken zu schließen.

Marktgrößenbestimmung und Prognose

Wir konstruierten einen Top-down-Nachfragepool, indem wir Unternehmensanalysebudgets abbildeten und den für dedizierte Data-Mining-Lösungen vorgesehenen Anteil isolierten, und überprüften die Gesamtsummen dann mit Stichproben aus durchschnittlichen Verkaufspreisen multipliziert mit von Befragten geteilten Nutzervolumen-Hochrechnungen. Zu den wichtigsten Modellvariablen gehören Cloud-Migrationsquoten, Rechenkosten für Algorithmustraining, durchschnittliches Datensatzwachstum pro Mitarbeiter, regulierungsbedingte Prüfarbeitslasten und die Verfügbarkeit von Datenwissenschaftstalenten. Eine multivariate Regression, verankert an Cloud-Durchdringung und Datenvolumenexpansion, treibt den Ausblick für den Prognosezeitraum an. Unser Basiswert wird durch diese Methodik ermittelt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung; Varianzschwellenwerte lösen neue Expertengespräche aus, und Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen, um Kunden auf dem neuesten Stand zu halten.

Warum unsere Basislinie für Data Mining Zuverlässigkeit verdient

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Komponentenmischungen, Basisjahre und Währungsbehandlungen wählen, was die Gesamtsummen vor Beginn jeder Prognose verändert.

Mordors disziplinierte Umfangsausrichtung, jährlicher Aktualisierungsrhythmus und hybride Validierung reduzieren diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,49 Mrd. USD (2025) | ||

| 1,31 Mrd. USD (2025) | Globales Beratungsunternehmen A | Nur Tools-Umfang; begrenzte Primärprüfungen |

| 1,19 Mrd. USD (2024) | Globales Beratungsunternehmen B | Schließt Dienste aus; früheres Basisjahr |

| 1,17 Mrd. USD (2024) | Branchenjournal C | Enge KMU-Stichprobe; konstante Währungskurse von 2023 |

Der Vergleich zeigt, dass wir durch die Integration von Dienstleistungsumsätzen, die Durchführung von Multi-Quellen-Validierungen und die jährliche Aktualisierung von Modellen Entscheidungsträgern eine transparente, wiederholbare Basislinie bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Data Mining?

Der Markt für Data Mining beläuft sich im Jahr 2026 auf 1,66 Milliarden USD und soll bis 2031 stetig auf 2,82 Milliarden USD wachsen.

Welches Komponentensegment wächst am schnellsten?

Dienste weisen mit einer CAGR von 12,23 % bis 2031 die höchste Dynamik auf, da Unternehmen Integrations-Expertise und verwaltete Analysen suchen.

Wie dominant ist die Cloud-Bereitstellung in diesem Bereich?

Cloud-Modelle erfassten im Jahr 2025 69,95 % des Umsatzes und expandieren mit einer CAGR von 16,92 %, was den Wandel zu skalierbaren, nutzungsbasierten Analysen widerspiegelt.

Welche Branchenvertikale wird das zukünftige Wachstum anführen?

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit der stärksten CAGR von 13,19 % wachsen, da digitale Gesundheitsakten und Genomikdaten explodieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Massive Investitionen in digitale Infrastruktur, Smart-City-Initiativen und die schnelle Einführung von Industrie-IoT treiben eine regionale CAGR von 12,07 % an.

Welches wesentliche Hemmnis könnte die Adoption verlangsamen?

Ein globaler Mangel an qualifizierten Datenwissenschaftlern schränkt die interne Projektkapazität ein und führt zu einer stärkeren Abhängigkeit von externen Diensten und AutoML-Tools.

Seite zuletzt aktualisiert am: