Größe und Marktanteil des Marktes für KI-Tutoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

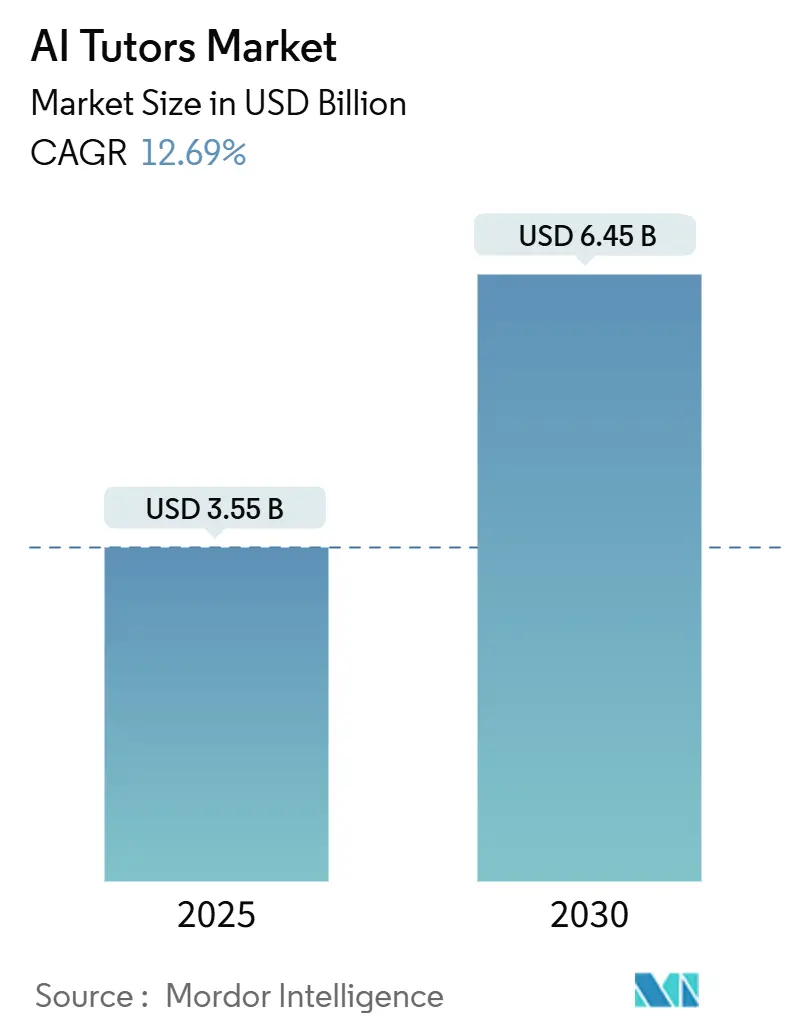

| Marktgröße (2025) | 3.55 Milliarden US-Dollar |

| Marktgröße (2030) | 6.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für KI-Tutoren von Mordor Intelligence

Die Marktgröße für KI-Tutoren wird im Jahr 2025 auf 3,55 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 12,69 % während des Prognosezeitraums (2025–2030) 6,45 Milliarden USD erreichen.

Die steigende Nachfrage nach personalisiertem Lernen, staatlich geförderte Initiativen zur digitalen Bildung sowie unternehmensweite Weiterqualifizierungsauflagen beschleunigen gemeinsam die Akzeptanz. Rasante Verbesserungen bei generativen KI-Modellen haben KI-Tutoren von einfacher Frage-Antwort-Software in kontextbewusste Lehrbegleiter verwandelt, die in der Lage sind, Dialoge aufrechtzuerhalten, die menschliche Tutorensitzungen widerspiegeln. Regulatorische Klarheit in Regionen wie Nordamerika fördert institutionelle Ausgaben, während eine Smartphone-Durchdringung von über 85 % im asiatisch-pazifischen Raum die Reichweite auf erstmalige digitale Lernende ausdehnt. Die Wettbewerbsintensität bleibt moderat, da große Bildungsverlage mit KI-Start-ups zusammenarbeiten, um Synergien zwischen Inhalten und Algorithmen zu sichern; jedoch eliminieren die Kosten für die Einhaltung des Datenschutzes kleinere Anbieter. Neben den zentralen akademischen Anwendungen erproben Unternehmen KI-Tutoren für die Echtzeit-Weiterqualifizierung von Fachkräften im Zusammenhang mit automatisierungsbedingter Arbeitsumgestaltung.

Wichtigste Erkenntnisse des Berichts

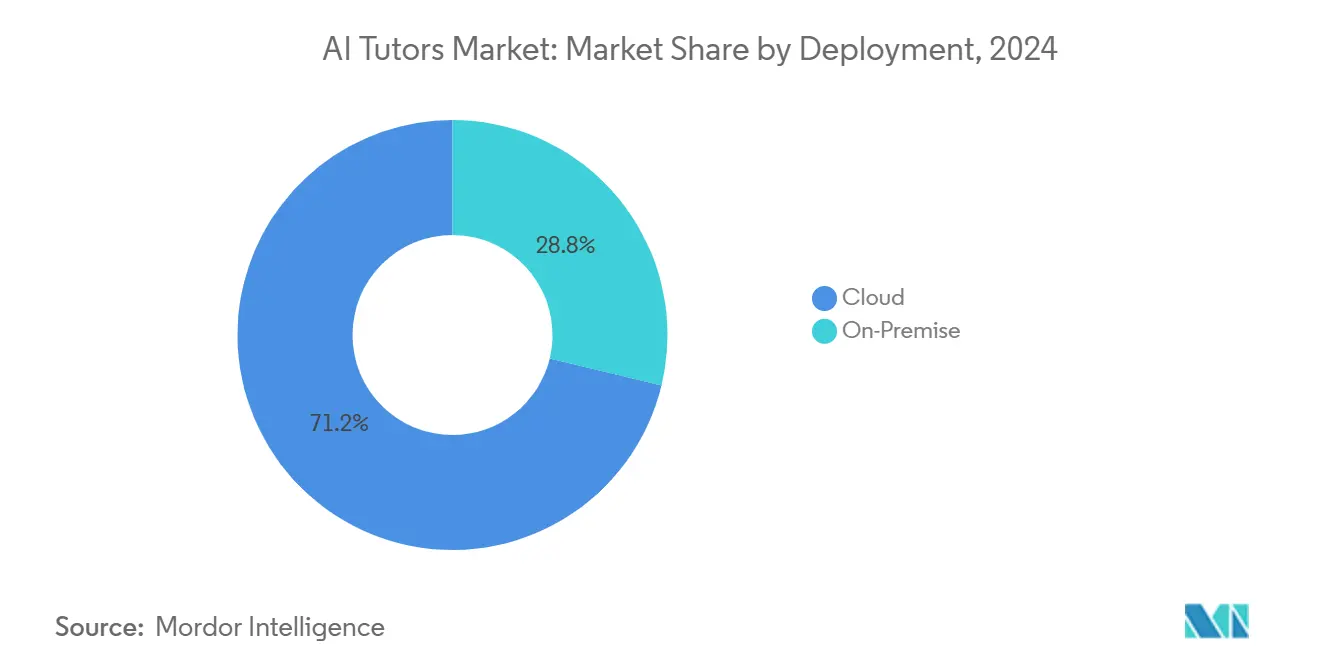

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2024 einen Marktanteil von 71,22 % am Markt für KI-Tutoren und werden voraussichtlich bis 2030 mit einer CAGR von 11,3 % wachsen.

- Nach Endnutzer entfielen auf K-12-Einrichtungen im Jahr 2024 45,62 % der Marktgröße für KI-Tutoren, während das professionelle Lernen voraussichtlich bis 2030 mit einer CAGR von 14,65 % wachsen wird.

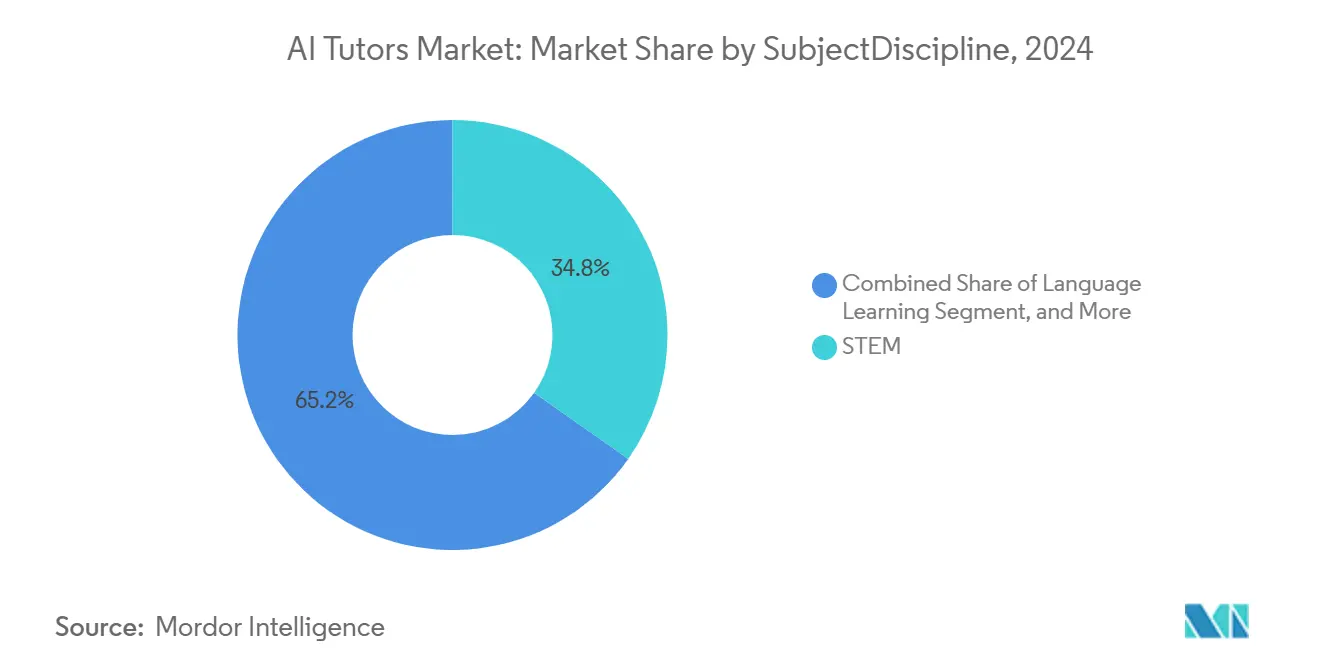

- Nach Fach erzielte MINT im Jahr 2024 34,78 % des Umsatzes im Markt für KI-Tutoren; das Sprachenlernen wächst mit einer CAGR von 14,38 % bis 2030 am schnellsten.

- Nach Technologieschnittstelle führten Chatbots im Jahr 2024 mit einem Anteil von 55,11 % am Markt für KI-Tutoren, während Avatar-basierte Tutoren bis 2030 mit einer CAGR von 12,78 % wachsen sollen.

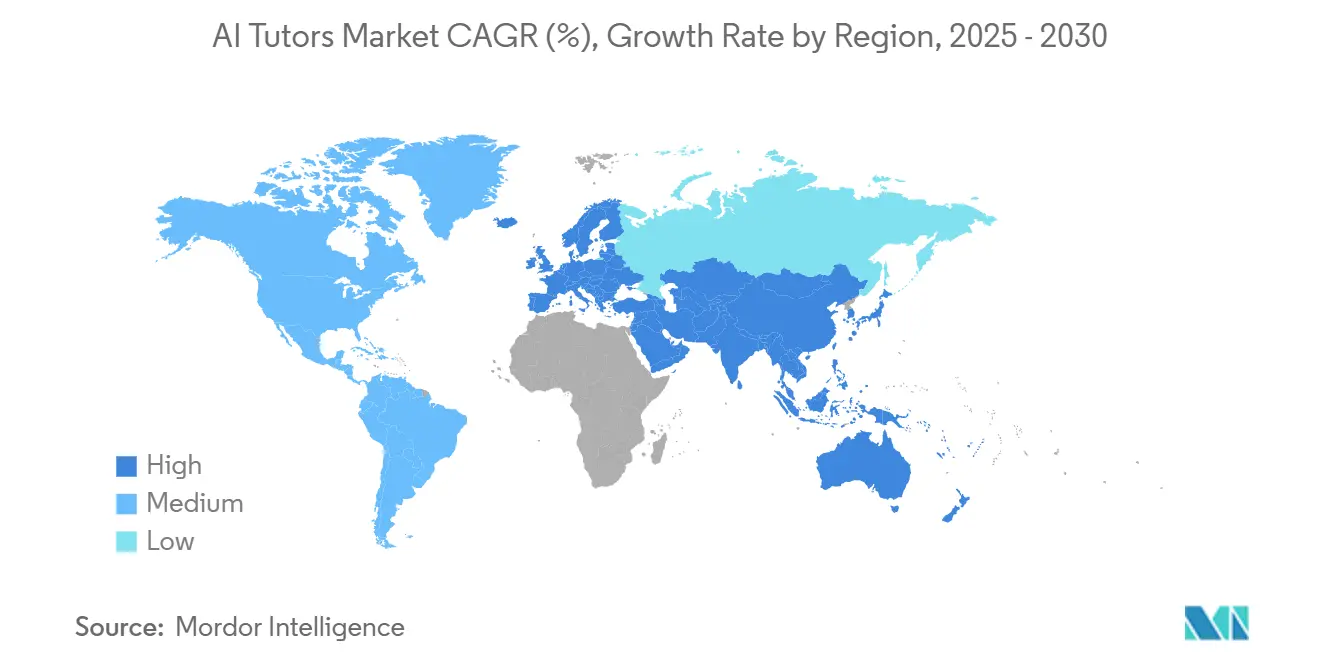

- Nach Geografie entfielen auf Nordamerika 36,22 % des Umsatzes im Jahr 2024 im Markt für KI-Tutoren, während der asiatisch-pazifische Raum zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 14,88 % wachsen wird.

Globale Markttrends und Erkenntnisse für KI-Tutoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Fortschritte bei generativen KI-Modellen, die konversationelles Lernen ermöglichen | +3.2% | Global, mit früher Akzeptanz in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierten Lernpfaden in der K-12-Bildung | +2.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Initiativen zur digitalen Bildung und Förderprogramme | +2.1% | Asiatisch-pazifischer Raum und Europa als Primärmärkte, selektive Programme in Nordamerika | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Weiterqualifizierungsauflagen als Reaktion auf Automatisierung | +1.9% | Global, konzentriert in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Wachsende Smartphone- und Internetdurchdringung in Schwellenländern | +1.6% | Schwerpunkt auf asiatisch-pazifischem Raum, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von KI-Tutoren in Lernmanagementsysteme (LMS) | +1.3% | Global, institutionelle Akzeptanz als Priorität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Fortschritte bei generativer KI

Modernste Sprachmodelle führen heute fachspezifische Gespräche, die dem sokratischen Unterrichten entsprechen, und erzielen gegenüber herkömmlichen E-Learning-Tools eine um 40 % höhere Verständnisleistung. OpenAIs ChatGPT Edu bietet lehrplanabgestimmte Eingabeaufforderungsvorlagen und Sicherheitskontrollen auf Institutionsebene, die Echtzeit-faktengeprüfte Antworten und automatisierte Feedback-Schleifen ermöglichen, die sich an individuelle kognitive Muster anpassen. Anbieter, die eine retrieval-augmented generation einbetten, reduzieren das Halluzinationsrisiko, was Administratoren hinsichtlich der akademischen Integrität beruhigt. Kosteneinsparungen entstehen, wenn ein Lehrer mehrere gleichzeitige KI-gestützte Lerngruppen betreut, ohne die Ergebniskennzahlen zu beeinträchtigen.

Steigende Nachfrage nach personalisierten Lernpfaden in der K-12-Bildung

Schulbezirke sehen sich mit anhaltenden Leistungslücken konfrontiert und betrachten adaptive KI als ein nicht stigmatisierendes Mittel zur differenzierten Unterrichtung. Die MATHia-Engine von Carnegie Learning passt den Schwierigkeitsgrad von Aufgaben dynamisch an und erzielt eine um 25 % schnellere Beherrschung als Lehrbuchmethoden. KI-Tutoren automatisieren die formative Beurteilung und entlasten Lehrkräfte für projektbasiertes Lernen. Eltern bewerten Schulen zunehmend anhand messbarer Fortschrittsanalysen, was einen Wettbewerbsdruck erzeugt, der KI-Einsätze begünstigt.

Staatlich geführte Initiativen zur digitalen Bildung

Nationale Förderpipelines wie Deutschlands Digitalpakt 2.0 stellen 6,5 Milliarden EUR (7,3 Milliarden USD) für KI-gestützte Unterrichtswerkzeuge bereit, während Kanadas CanCode-Programm intelligentes Tutoring für benachteiligte Lernende subventioniert.[1] Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, "CanCode-Programmaktualisierung 2024," canada.ca Indiens Nationale Bildungspolitik schreibt die KI-Integration bis 2030 vor und schafft damit einen inländischen Markt von über 2,8 Milliarden USD. Beschaffungsrichtlinien gewichten zunehmend nachgewiesene Lernergebnisdaten, was Anbieter dazu zwingt, strenge Wirksamkeitsstudien zu veröffentlichen.

Unternehmensweite Weiterqualifizierungsauflagen als Reaktion auf Automatisierung

McKinsey stellt fest, dass 87 % der Unternehmen mit Qualifikationslücken zu kämpfen haben, da KI in Arbeitsabläufe eindringt, was Schulungsbudgets in Richtung personalisierter, bedarfsgerechter Plattformen lenkt. Unternehmen nutzen KI-Tutoren, um Zertifizierungszyklen zu verkürzen und Übungssimulationen in alltägliche Produktivitätsanwendungen einzubetten, und demonstrieren einen direkten Return on Investment durch reduzierte Einarbeitungskosten und eine höhere Mitarbeiterbindung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Kinderschutzvorschriften erhöhen Compliance-Kosten | -1.8% | Global, am strengsten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger lokaler Sprachinhalte | -1.4% | Schwellenländer im asiatisch-pazifischen Raum, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Skepsis von Lehrkräften und Eltern gegenüber KI-gesteuerter Pädagogik | -1.1% | Global, am ausgeprägtesten in traditionellen Bildungssystemen | Mittelfristig (2–4 Jahre) |

| Hohe Rechenkosten für adaptives Echtzeit-Feedback in einkommensschwachen Regionen | -0.9% | Subsahara-Afrika, ländlicher asiatisch-pazifischer Raum und Lateinamerika | Langfristig (≥ |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten für Datenschutz und Kinderschutz

Aktualisierte COPPA-Regeln erfordern eine detaillierte elterliche Einwilligung für Verhaltensdaten, die bei der KI-Personalisierung verwendet werden, was die Einarbeitungsreibung erhöht und die Rechtsausgaben bei K-12-fokussierten Anbietern um 35 % steigert.[2]Federal Trade Commission, "COPPA-Regelüberprüfung 2024," ftc.gov Die europäische DSGVO-Aufsicht erzwingt Datensparsamkeitstechniken wie föderiertes Lernen, die den Rechenaufwand erhöhen und die Modellgenauigkeit verringern können. Compliance-Vorteile begünstigen größere etablierte Unternehmen mit eigenem Rechtsbeistand und verstärken die Konsolidierung.

Begrenzte Verfügbarkeit hochwertiger lokaler Sprachinhalte

Englischzentrierte Datensätze bilden die Grundlage der meisten KI-Tutoren-Modelle, was zu verminderter Genauigkeit in Hindi-, Arabisch- und Suaheli-Kontexten führt. Die UNESCO stellt fest, dass Defizite bei lokalisierten Inhalten die Bildungsungleichheit aufrechterhalten, da kleinere Sprachmärkte die Übersetzungsökonomie nicht rechtfertigen können. Anbieter beziehen nun Open-License-Lehrplanmaterialien aus der Masse und arbeiten mit regionalen Verlagen zusammen, doch die Abdeckung bleibt in mehrsprachigen Ländern uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-basierte Plattformen machten im Jahr 2024 71,22 % des Marktanteils für KI-Tutoren aus, dank ihrer elastischen Rechenkapazität und nahtloser Aktualisierungszyklen. Institutionen bevorzugen verwaltete Dienste, die die Wartung auslagern und integrierte Sicherheitszertifizierungen umfassen. Der Cloud-Anteil der Marktgröße für KI-Tutoren soll zwischen 2025 und 2030 mit 11,3 % wachsen, da sich die Bandbreite im ländlichen Raum verbessert. On-Premises-Installationen sprechen Einrichtungen mit strengen Datensouveränitätsregeln an, insbesondere Verteidigungsakademien und öffentliche Universitäten in Rechtsgebieten, die lokale Datenspeicherung vorschreiben. Anbieter bieten nun hybride Modelle an, die sensible Daten vor Ort speichern und gleichzeitig Inferenz in der Cloud ausführen – ein Ansatz, der Datenschutz mit kontinuierlicher Modellverbesserung in Einklang bringt.

Der Schwung hin zur Cloud-Bereitstellung beschleunigt die Integration mit Lernmanagementsystemen und Analyse-Dashboards und vereinfacht Beschaffungsentscheidungen für IT-eingeschränkte Schulen. Große Hyperscaler haben bildungsspezifische Compliance-Blueprints eingeführt, die die Zeitspanne von der Pilotphase bis zur Produktion verkürzen. Infolgedessen neigen die Gesamtbetriebskosten entschieden zu Abonnementmodellen, und langfristige Verträge bündeln zunehmend KI-Tutoren-Lizenzen mit Lizenzen für Kollaborationssoftware.

Nach Endnutzer: Professionelles Lernen wächst am schnellsten

K-12-Umgebungen hielten 45,62 % des Umsatzes im Jahr 2024, was auf etablierte Geräteprogramme und standardisierte Testregimes zurückzuführen ist. Der Anteil des professionellen Lernens an der Marktgröße für KI-Tutoren steigt jedoch mit einer CAGR von 14,65 % aufgrund unternehmensweiter Weiterqualifizierungsanforderungen im Zusammenhang mit Automatisierung. Unternehmen setzen interne KI-Tutoren ein, die Kompetenzlücken auf Karrierepfad-Rahmenwerke abbilden und kontinuierliches selbstgesteuertes Lernen fördern. Universitäten setzen KI-Tutoren für Einführungskurse mit hoher Einschreibezahl ein und nutzen Analysen, um gefährdete Studierende frühzeitig zu identifizieren.

Professionelle Lernende schätzen zeitflexible Mikromodule, was Anbieter dazu veranlasst, kalenderbasierte Erinnerungen und Sprachschnittstellen für Lektionen während der Pendelzeit zu integrieren. Zertifizierungsanbieter betten adaptive Übungen in Prüfungsvorbereitungspakete ein, reduzieren Durchfallquoten und stärken damit ihren Markenruf. Die Hinwendung zum lebenslangen Lernen positioniert KI-Tutoren als Kerninfrastruktur für wissensintensive Branchen.

Nach Fach/Disziplin: Sprachenlernen gewinnt an Dynamik

MINT dominierte im Jahr 2024 mit 34,78 % des Umsatzes, was der Stärke der KI bei der schrittweisen Aufgabengenerierung entspricht. Sprachenlernen ist die herausragende Kategorie mit einer CAGR von 14,38 % bis 2030, da konversationelle Engines reifen. Die Marktgröße für KI-Tutoren im Bereich Sprachanwendungen profitiert von Durchbrüchen bei der Verarbeitung natürlicher Sprache, die Echtzeit-Aussprache-Feedback und kulturelle Kontexthinweise ermöglichen. Prüfungsvorbereitungsplattformen integrieren KI-Tutoren für personalisierte Lernpläne, während Kunst und Geisteswissenschaften aufgrund komplexer Bewertungsmaßstäbe eine Nische bleiben.

Mit der Verbesserung des Avatar-geführten Geschichtenerzählens wird erwartet, dass Geisteswissenschaftsmodule neue Nutzer anziehen, die narrativ geführte Erkundungen suchen. Gleichzeitig nutzen interdisziplinäre Kurse, die Programmierung mit Sprache oder Ethik verbinden, KI-Tutoren zur Orchestrierung fächerübergreifender Projekte und erweitern so die adressierbare Basis über einzelne Fachdisziplinen hinaus.

Nach Technologieschnittstelle: Avatar-Integration verändert das Engagement

Chatbots erzielten im Jahr 2024 einen Anteil von 55,11 % und wurden wegen ihrer bandbreitenschonenden Textaustausche bevorzugt. Dennoch befinden sich Avatar-basierte Schnittstellen auf einem CAGR-Kurs von 12,78 % und nutzen Gesichtsausdrucks- und Körpersprache-Hinweise, um die Lernmotivation zu steigern. Im Markt für KI-Tutoren gewinnen reine Sprachagenten in Barrierefreiheitskontexten an Bedeutung und unterstützen sehbehinderte Nutzer. Mixed-Reality-Tutoren, obwohl noch in den Anfängen, ermöglichen die räumliche Visualisierung komplexer Themen wie Molekülgeometrie und Maschinenbau.

Pädagogen berichten von höheren Abschlussquoten, wenn Avatare Begrüßungen personalisieren und emotionale Stimmungen durch Stimmungsanalyse verfolgen. Hardwarekosten und Inhaltserstellungspipelines schränken derzeit die immersive Akzeptanz ein, aber sinkende Headset-Preise sollen die Barrieren bis 2027 beseitigen.

Geografische Analyse

Nordamerikas Vorteil als früher Marktteilnehmer resultiert aus Bundesfördermitteln, die Projekte zur digitalen Chancengleichheit anreizen, sowie aus hohen Pro-Schüler-Technologieausgaben. Beschaffungsrahmen auf Staatsebene vereinfachen das Onboarding von Anbietern und schaffen vorhersehbare Umsatzpipelines für Anbieter von KI-Tutoren. Institutionen in den Vereinigten Staaten investieren stark in evidenzbasierte Lösungen und fördern damit strenge Wirksamkeitsberichte und kontinuierliche Produktiterationen.

Das überproportionale Wachstum des asiatisch-pazifischen Raums spiegelt eine junge Bevölkerungsstruktur und das Engagement des öffentlichen Sektors für KI-gesteuerte Bildungstransformation wider. Nationale Breitbandmissionen in Indonesien und Vietnam senken die Zugriffskosten, während Lehrerausbildungsprogramme KI-Kompetenzmodule umfassen, um die Unterrichtsintegration sicherzustellen. Private Nachhilfeschulketten in China sind Vorreiter bei KI-Tutoren für die Vorbereitung auf wichtige Prüfungen und zeigen messbare Notenverbesserungen, die das Vertrauen der Eltern gewinnen.

Europa legt Wert auf die Einhaltung der DSGVO und treibt die Nachfrage nach datenschutzfreundlichen Architekturen und lokalen Rechenzentren voran. Die öffentliche Beschaffung bündelt häufig KI-Tutoring mit Geräteleasing und Paketen zur beruflichen Weiterentwicklung von Lehrkräften, um eine ganzheitliche Umsetzung sicherzustellen. Lateinamerika zeigt gemischte Fortschritte: Städtische Zentren in Brasilien und Mexiko setzen KI-Tutoren für den Spracherwerb ein, während Konnektivitätshürden im ländlichen Raum bestehen bleiben. Afrikas E-Learning-Ökosysteme greifen auf mobile-first KI-Tutoren zurück, die auf leichtgewichtigen Konversationskanälen funktionieren und grundlegende Alphabetisierungsmodule auch in 3G-Netzen anbieten.

Wettbewerbslandschaft

Der Markt für KI-Tutoren ist mäßig fragmentiert, wobei die fünf größten Akteure etwa 30 % des globalen Umsatzes kontrollieren. Etablierte Namen wie Carnegie Learning, Duolingo und Squirrel AI konkurrieren neben Technologiegiganten, die Tutoring in umfassendere Bildungssuiten integrieren. Strategische Partnerschaften dominieren: Verlage lizenzieren proprietäre Inhalte an KI-Start-ups im Austausch für adaptive Lern-Engines, die veraltete Kataloge modernisieren. Fusionen haben sich seit 2024 beschleunigt, da Compliance-Kosten und Datensicherheitsanforderungen die Ressourcen kleinerer Anbieter übersteigen.

Die technologische Differenzierung hängt von proprietären Sprachmodellen ab, die für die Pädagogik feinabgestimmt sind, patentierten Feedback-Schleifen und Integrations-APIs für Schulinformationssysteme. Investitionstrends bevorzugen Cloud-agnostische Architekturen, die die Anbieterabhängigkeit für institutionelle Käufer minimieren. Patentanmeldungen mit Fokus auf adaptive Bewertungsalgorithmen stiegen im Jahr 2024 erheblich an, was einen Wettlauf um die Sicherung verteidigungsfähiger IP-Positionen widerspiegelt.[3]Vereinigtes Staaten Patent- und Markenamt, "Trends bei Bildungstechnologiepatenten 2024," uspto.gov

Regulatorische Kontrolle über algorithmische Verzerrungen zwingt Unternehmen zur Veröffentlichung von Prüfmethodologien; diejenigen, die eine transparente Modellaktualisierungs-Governance nachweisen, erhalten Beschaffungspräferenz. Aufkommende Disruptoren erschließen Nischensegmente wie Berufsausbildung oder Unterstützung neurodiverser Lernender mit maßgeschneiderten Datensätzen. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Hyperscaler KI-Tutoren in Produktivitätsabonnements bündeln und damit eigenständige Nischenanbieter potenziell verdrängen, sofern diese keine einzigartigen Inhaltsvorteile sichern.

Marktführer im Bereich KI-Tutoren

Carnegie Learning, Inc.

Squirrel AI Learning Inc.

Century-Tech Ltd.

Querium Corporation

Alelo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Microsoft startete das Programm Elevate Washington, um jeden Schüler und Lehrer im Heimatstaat des Unternehmens mit KI-gestützten Lernwerkzeugen auszustatten, unterstützt durch den neuen Elevate-Fonds des Unternehmens in Höhe von 4 Milliarden USD.

- September 2025: Der hocheffektive Mathematik-Tutoring-Dienst von Carnegie Learning wurde als Stipendiat des Programms Accelerate Evidence for Impact ausgewählt und finanziert eine randomisierte kontrollierte Studie im Schuljahr 2025/26.

- August 2025: OpenAI führte ein dediziertes ChatGPT-Bildungsangebot ein, das es Hochschulen ermöglicht, GPT-5 campusweit mit erweiterten Nachrichtenlimits, benutzerdefinierter GPT-Erstellung und Datenschutzkontrollen auf Unternehmensebene einzusetzen.

- Juli 2025: Microsoft sagte mehr als 4 Milliarden USD in bar, Cloud-Guthaben und Schulungen zu, um 20 Millionen Lernenden zu helfen, KI-Zertifikate durch seine neue Initiative Elevate Academy zu erwerben.

Berichtsumfang des globalen Marktes für KI-Tutoren

| Cloud |

| On-Premises |

| K-12-Schulen |

| Hochschuleinrichtungen |

| Professionelle Lernende und Zertifizierungssuchende |

| Unternehmen/Unternehmensschulung |

| MINT |

| Sprachenlernen |

| Prüfungsvorbereitung |

| Geistes- und Kunstwissenschaften |

| Chatbot-basierte Tutoren |

| Sprachbasierte Tutoren |

| Avatar/AR-Tutoren |

| Mixed-Reality- und immersive Tutoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellung | Cloud | |

| On-Premises | ||

| Nach Endnutzer | K-12-Schulen | |

| Hochschuleinrichtungen | ||

| Professionelle Lernende und Zertifizierungssuchende | ||

| Unternehmen/Unternehmensschulung | ||

| Nach Fach/Disziplin | MINT | |

| Sprachenlernen | ||

| Prüfungsvorbereitung | ||

| Geistes- und Kunstwissenschaften | ||

| Nach Technologieschnittstelle | Chatbot-basierte Tutoren | |

| Sprachbasierte Tutoren | ||

| Avatar/AR-Tutoren | ||

| Mixed-Reality- und immersive Tutoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI-Tutoren?

Die Marktgröße für KI-Tutoren beläuft sich im Jahr 2025 auf 3,55 Milliarden USD.

Wie schnell wird der Markt für KI-Tutoren bis 2030 wachsen?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 12,69 % wachsen und 6,45 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt bei der Akzeptanz von KI-Tutoren?

Cloud-Plattformen dominieren und machen 71,22 % der Ausgaben im Jahr 2024 aus, dank Skalierbarkeit und geringerem Wartungsaufwand.

Welche Nutzergruppe wächst bei der Akzeptanz von KI-Tutoren am schnellsten?

Professionelle Lernende und Zertifizierungssuchende wachsen mit einer CAGR von 14,65 % am schnellsten aufgrund unternehmensweiter Weiterqualifizierungsanforderungen.

Welche Region wird voraussichtlich das höchste Wachstum bei der Akzeptanz von KI-Tutoren liefern?

Der asiatisch-pazifische Raum soll mit einer CAGR von 14,88 % wachsen, angeführt von den politisch getriebenen Digitalisierungsbemühungen Chinas und Indiens.

Was ist die größte regulatorische Hürde für Anbieter von KI-Tutoren?

Verschärfte Datenschutz- und Kinderschutzregeln, insbesondere COPPA-Aktualisierungen und DSGVO-Durchsetzung, erhöhen Compliance-Kosten und -Komplexität.

Seite zuletzt aktualisiert am: