Marktgröße und Marktanteil für Agentische KI in Bildung und Lerntechnologien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

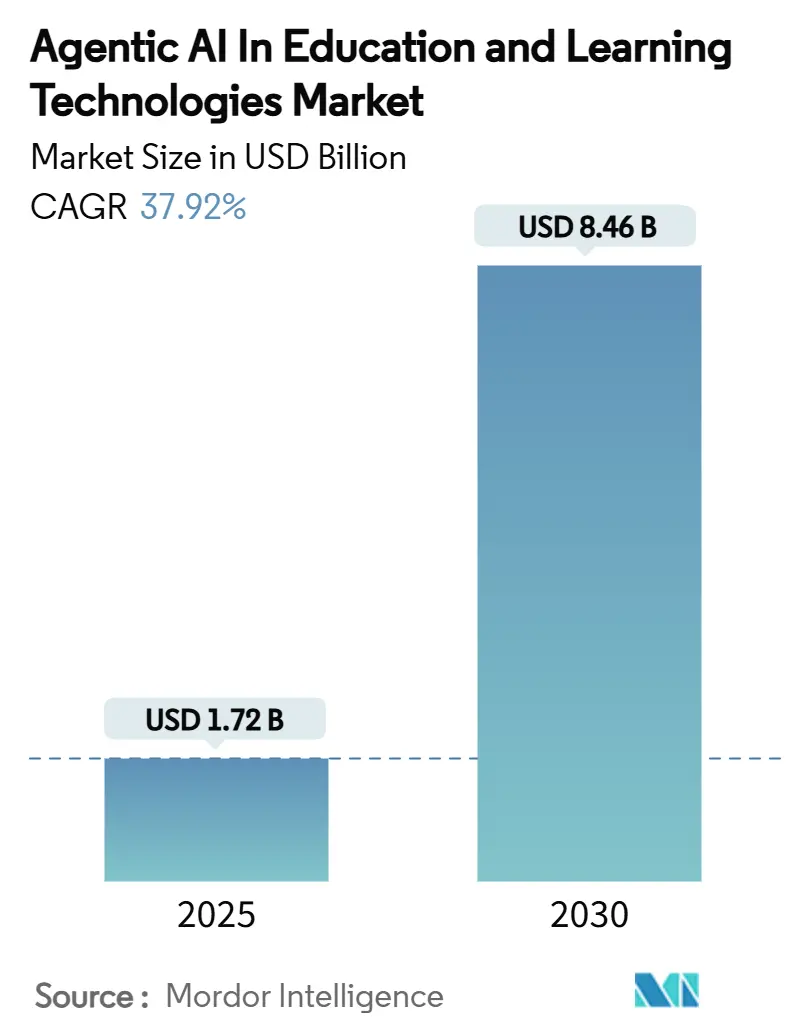

| Marktgröße (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2030) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 37.92% CAGR |

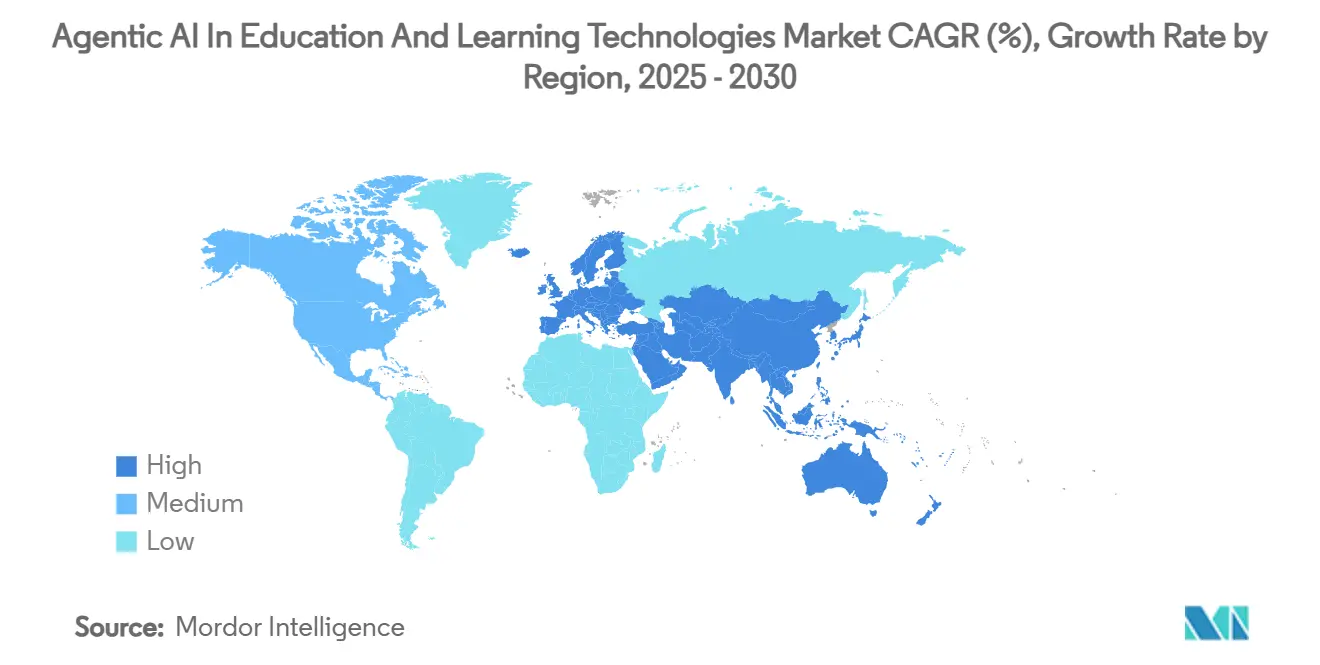

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentische KI in Bildung und Lerntechnologien von Mordor Intelligence

Der Markt für Agentische KI in Bildung und Lerntechnologien wird im Jahr 2025 auf 1,72 Milliarden USD geschätzt und soll bis 2030 auf 8,46 Milliarden USD anwachsen, was einer CAGR von 37,92 % entspricht. Die aktuelle Dynamik spiegelt einen branchenweiten Wandel von statischen E-Learning-Tools hin zu autonomen Agenten wider, die Inhalte generieren, Lernpfade orchestrieren und Echtzeit-Unterrichtsentscheidungen treffen. Robuste staatliche Förderung – wie die US-amerikanische Exekutivverordnung, die 3,3 Milliarden USD für KI-Forschung im Haushaltsjahr 2025 bereitstellt – signalisiert anhaltende politische Unterstützung. Auf institutioneller Ebene belegen messbare Verbesserungen – Aurora Public Schools verzeichnete nach der Einführung von KI-Tutoren eine Steigerung der Lesekompetenz um 28 % – den bildungsbezogenen Return on Investment der Technologie.[1]„Exekutivverordnung zur sicheren, geschützten und vertrauenswürdigen Entwicklung und Nutzung von Künstlicher Intelligenz,” WhiteHouse.gov, whitehouse.gov Strategische Cloud-Investitionen in Südostasien senken die Einstiegshürden und beschleunigen Implementierungen, während Fortschritte bei großen Sprachmodellen multimodale Fähigkeiten erschließen, die Engagement und Wissensspeicherung verbessern. Dennoch bremsen Datenschutzvorschriften, der Bedarf an Lehrerumschulung und hohe Inferenzkosten in einkommensschwachen Regionen die kurzfristige Marktdynamik.

Wichtigste Erkenntnisse des Berichts

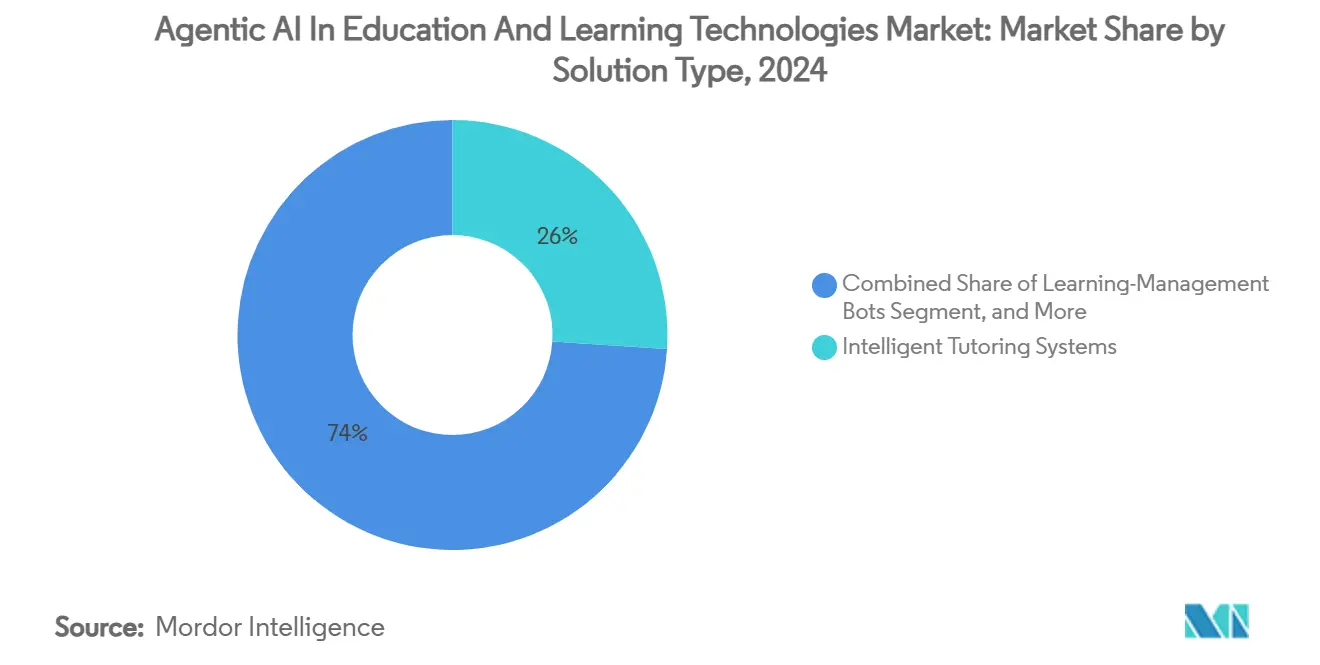

- Nach Lösungstyp führten Intelligente Tutorensysteme mit einem Marktanteil von 26,04 % am Markt für Agentische KI in Bildung und Lerntechnologien im Jahr 2024; Bewertungs- und Feedback-Agenten werden voraussichtlich bis 2030 mit einer CAGR von 44,36 % wachsen.

- Nach Bereitstellungsmodell entfielen Cloud-Plattformen im Jahr 2024 auf 71,64 % der Marktgröße für Agentische KI in Bildung und Lerntechnologien und sollen bis 2030 mit einer CAGR von 42,58 % wachsen.

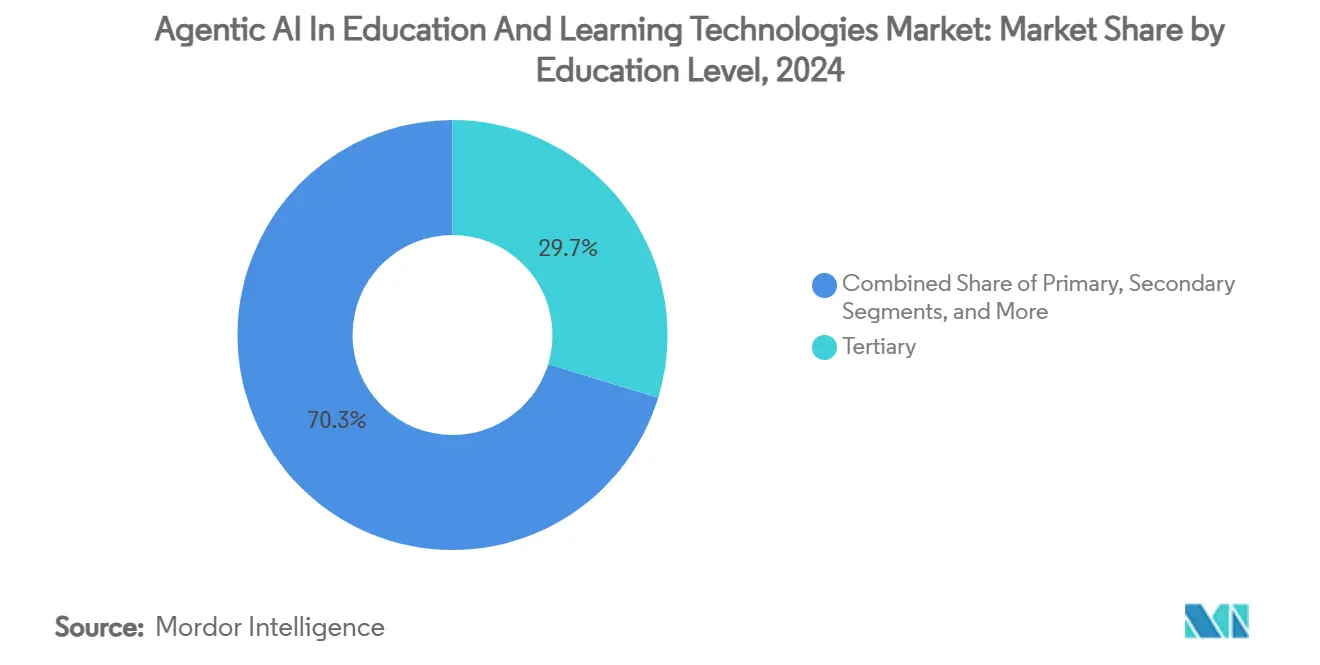

- Nach Bildungsniveau entfielen auf Tertiäreinrichtungen im Jahr 2024 29,71 % der Marktgröße für Agentische KI in Bildung und Lerntechnologien, während Weiterbildung die schnellste CAGR von 42,78 % bis 2030 verzeichnet.

- Nach Endnutzer hielten K-12-Einrichtungen im Jahr 2024 einen Marktanteil von 33,81 % am Markt für Agentische KI in Bildung und Lerntechnologien; für betriebliche und berufliche Weiterbildung wird bis 2030 eine CAGR von 43,81 % prognostiziert.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,71 % am Markt für Agentische KI in Bildung und Lerntechnologien, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 44,82 % wächst.

Globale Markttrends und Erkenntnisse für Agentische KI in Bildung und Lerntechnologien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach adaptivem Lernen für personalisierten Unterricht | +8.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung und nationale KI-Bildungsstrategien | +7.5% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud-basierte Bereitstellung zur Senkung von IT-Hürden | +6.8% | Global, beschleunigt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umfangreiche Datenmengen aus Lernmanagementsystemen und Klassenzimmer-IoT | +5.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung von LLM-gestützten autonomen Inhaltsagenten | +4.9% | Global, angeführt von Technologiezentren | Langfristig (≥ 4 Jahre) |

| Mikro-Zertifizierungen als Treiber für Kompetenzverifizierungsbots | +3.8% | Nordamerika und EU, Fokus auf betriebliche Weiterbildung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach adaptivem Lernen für personalisierten Unterricht

Einrichtungen geben zunehmend Einheitsmodelle zugunsten von Agenten auf, die Schwierigkeitsgrad, Modalität und Sequenzierung in Echtzeit anpassen. Ein Anstieg der Lesekompetenz um 28 % in den Aurora Public Schools bestätigt den Ansatz als mehr als ein Pilotprojekt. Die Patentaktivität nimmt zu – IBMs Technologie zur Lernenden-Einbettung gemäß US10282411B2 zeigt, wie Analysen natürlicher Sprache individualisierte Lehrpläne verfeinern.[2]International Business Machines Corporation, „System, Methode und Aufzeichnungsmedium für natürliches Sprachlernen,” US-Patent 10.282.411 B2, patents.google.com Positive Studentenstimmung an der UC San Diego, wo 70 % KI-Tutoren gegenüber traditioneller Unterstützung bevorzugten, bestätigt die wachsende Akzeptanz bei Lernenden. Neurosymbolische KI erweitert die Personalisierungsmöglichkeiten, indem sie Wissensgraphen mit neuronalen Netzen kombiniert, um Inhalte präzise auf das kognitive Profil jedes Lernenden abzustimmen. Diese Faktoren verstärken gemeinsam einen inkrementellen Anstieg der prognostizierten CAGR um 8,2 %.

Staatliche Förderung und nationale KI-Bildungsstrategien

Nationale Wettbewerbsagenden führen zu einem raschen Kapitaleinsatz. Chinas landesweites KI-Bildungsmandat bis 2025 beschleunigt die inländische Nachfrage, während die US-amerikanische Nationale Wissenschaftsstiftung im Jahr 2025 8 Millionen USD für EducateAI bereitgestellt hat. Der von LG und Samsung unterstützte Roboter-Rollout in Südkorea unterstreicht die öffentlich-private Orchestrierung. Der Digitale Bildungsaktionsplan der EU fördert KI-Kompetenz im Einklang mit strengen DSGVO-Schutzmaßnahmen. Japans Bemühungen, OpenAI für einen regionalen Hauptsitz zu gewinnen, verdeutlicht den politisch getriebenen Ökosystem-Magnetismus. Solche Top-down-Initiativen verkürzen Verkaufszyklen und reduzieren das wahrgenommene Risiko für Einrichtungen, die eine Einführung erwägen.

Cloud-basierte Bereitstellung zur Senkung von IT-Hürden

Cloud-Infrastruktur neutralisiert Investitionshürden, die KI einst auf Eliteuniversitäten beschränkten. Microsofts Investition von 2,2 Milliarden USD in Malaysia ist ein Beispiel für den regionalen Kapazitätsausbau von Hyperscalern, der sofortigen Zugang zu Modelltrainingskapazitäten bietet. Amazons praxisorientierter KI-Bildungsdienst (US11551652) zeigt, wie Plattform als Dienst die Komplexität abstrahiert und es Pädagogen ermöglicht, auf der Anwendungsebene zu arbeiten. Kleinere Schulen nutzen dieselben multimodalen Agenten wie Forschungszentren, was Wettbewerbsunterschiede einebnet. Kontinuierliche Remote-Updates stellen sicher, dass die Pädagogik mit Modellverbesserungen Schritt hält, was einen Anstieg der Markt-CAGR um 6,8 % verankert.

Umfangreiche Datenmengen aus Lernmanagementsystemen und Klassenzimmer-IoT

Hochfrequente Datenströme aus Lernmanagementsystemen und sensorbasierten Klassenzimmern speisen immer tiefere Lernendenmodelle. Patente wie US10559215B2 beschreiben multimodale Kognitionsrahmen, die Verhaltenssignale in dynamische Belohnungsstrukturen umwandeln.[3]James R. Kozloski et al., „Bildungsbelohnungssystem und -methode,” US-Patent 10.559.215 B2, patents.google.com Eyetracking- und biometrische Sensoren erkennen Desengagement, bevor Noten sinken, und ermöglichen präventive Interventionen. Während Datenschutzvorschriften strenger werden, erschließen konforme Analyse-Pipelines, die Daten anonymisieren und verschlüsseln, leistungsstarke prädiktive Erkenntnisse. Einrichtungen mit ausgereiften Datenarchitekturen bauen eine verteidigungsfähige Differenzierung auf, indem sie Agenten auf proprietären Engagement-Mustern trainieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Datenschutzvorschriften für Schülerdaten (FERPA, DSGVO) | -4.2% | Global, am strengsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Digitale Kompetenzlücken bei Lehrkräften und Hürden beim Veränderungsmanagement | -3.8% | Global, besonders ausgeprägt in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Haftungsrisiken durch halluzinationsbedingte Unterrichtsfehlleistungen | -2.9% | Global, regulatorische Unsicherheit | Kurzfristig (≤ 2 Jahre) |

| Hohe Echtzeit-Inferenzkosten in einkommensschwachen Regionen | -2.1% | Schwellenmärkte, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzvorschriften für Schülerdaten (FERPA, DSGVO)

Robuste Personalisierung hängt von sensiblen Verhaltens- und Leistungsdaten ab, doch Vorschriften verlangen ausdrückliche Einwilligung, Datensparsamkeit und Löschung auf Anfrage. Autonome Agenten erschweren die Rechenschaftspflicht, indem sie unabhängige Datenverarbeitungsentscheidungen treffen und Einrichtungen Bußgeldern aussetzen. Lösungen kombinieren geräteseitige Verarbeitung mit Techniken der differenziellen Privatsphäre, aber solche Schutzmaßnahmen verlängern Entwicklungszyklen und erhöhen die Kosten, was die potenzielle CAGR um 4,2 % reduziert.

Digitale Kompetenzlücken bei Lehrkräften und Hürden beim Veränderungsmanagement

Eine effektive KI-Einführung verwandelt Pädagogen in Moderatoren, die Agentenausgaben prüfen, Eingabeaufforderungen anpassen und Ressourcen kuratieren. Vielen Lehrkräften fehlen diese Kompetenzen, was umfangreiche berufliche Weiterbildung erfordert. Die Microsoft-OpenAI-Anthropic-Initiative zur Lehrerfortbildung im Umfang von 23 Millionen USD verdeutlicht den Umfang der Umschulung. Der Widerstand ist am stärksten dort, wo Pädagogen eine Erosion ihrer beruflichen Autonomie befürchten, was die Einführungszeiträume über den anfänglichen Technologiekauf hinaus verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Tutorensysteme führen die Inhaltsrevolution an

Intelligente Tutorensysteme hielten im Jahr 2024 einen Marktanteil von 26,04 % am Markt für Agentische KI in Bildung und Lerntechnologien und demonstrierten damit das institutionelle Vertrauen in ausgereifte Algorithmen zur Lernendenmodellierung. Die robusten Grundlagen des Segments ermöglichen eine schnelle Integration generativer Engines, die Erklärungen und Bewertungen spontan anpassen und adressierbare Anwendungsfälle erweitern. Bewertungs- und Feedback-Agenten werden voraussichtlich mit einer CAGR von 44,36 % wachsen, da Einrichtungen automatisiertes Benoten offener Antworten anstreben – ein traditioneller Engpass bei der Skalierung personalisierten Unterrichts.

Hybride Agentenarchitekturen verbinden regelbasierte Pädagogik mit kreativen LLM-Komponenten und steigern das Engagement der Studierenden. Plattformen mit multimodalen Fähigkeiten – Text, Audio und Simulation – fördern eine bessere Wissensspeicherung und weiten damit die Einführung in MINT- und Sprachkursen aus. Die Marktgröße für Agentische KI in Bildung und Lerntechnologien für Inhaltsgenerierungsagenten wird voraussichtlich stark ansteigen, da Lehrplangestaltungsbots reifen, doch das Tutoring bleibt der Einstiegskauf, der eine breitere Plattformdurchdringung begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt Innovation

Cloud-Implementierungen entfielen im Jahr 2024 auf 71,64 % der Marktgröße für Agentische KI in Bildung und Lerntechnologien, was die Bemühungen der Hyperscaler widerspiegelt, KI-Dienste mit bildungsspezifischen Compliance-Rahmenwerken zu bündeln. Abonnementpreise wandeln Investitionsausgaben in Betriebsausgaben um und passen die Kosten an Einschreibungszyklen an. Hybridarchitekturen wachsen dort, wo Einrichtungen lokale Kontrolle über sensible Datensätze wünschen und gleichzeitig für Trainingsspitzen in die Cloud ausweichen, was eine CAGR von 42,58 % für Cloud-Dienste insgesamt aufrechterhält.

Fortschritte bei der Edge-Inferenz stellen sicher, dass latenzempfindliche Aufgaben wie Sprach-Feedback auch bei bescheidener Bandbreite leistungsfähig bleiben. Unterdessen bestehen On-Premise-Implementierungen in Militärakademien und Gesundheitsschulen weiter, die strenge Datensouveränität erfordern, aber ihr relativer Anteil sinkt. Da Regierungen Residenzklauseln einführen, proliferieren regionale Cloud-Zonen, was die Compliance-Reibung verringert und die strategische Zentralität der Cloud stärkt.

Nach Bildungsniveau: Tertiäre Führungsrolle treibt Innovation voran

Universitäten hielten im Jahr 2024 einen Anteil von 29,71 % an der Marktgröße für Agentische KI in Bildung und Lerntechnologien und fungieren als Testfelder für modernste agentische Experimente. Forschungsbudgets finanzieren maßgeschneidertes LLM-Feintuning für domänenspezifische Inhalte wie medizinische Diagnostik oder Quantencomputing. Weiterbildung, die mit einer CAGR von 42,78 % wächst, profitiert von der Nachfrage nach Mikro-Zertifizierungen von Fachleuten, die einen Karrierewechsel anstreben.

Primar- und Sekundarschulen führen KI vorsichtiger ein und konzentrieren sich auf grundlegende Lese- und Rechenkompetenzgewinne. Dennoch lösen K-12-Pilotprojekte, die erhebliche Ergebnisverbesserungen demonstrieren, häufig bezirksweite Skalierungen aus und schaffen eine Pipeline, die zukünftige tertiäre Einführungen speist. Plattformen für Erwachsenenbildung integrieren Arbeitsplatzanalysen, sodass Agenten Lernergebnisse direkt auf die Arbeitsleistung abbilden können, was die Unternehmens-ROI-Narrative stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: K-12-Einrichtungen sind Pioniere skalierbarer Lösungen

K-12-Einrichtungen entfielen im Jahr 2024 auf 33,81 % des Marktanteils für Agentische KI in Bildung und Lerntechnologien und nutzten standardisierte Lehrpläne und hohe Schülerzahlen für Skaleneffekte. Cloud-gehostete Dashboards geben Administratoren Einblick in die Wirksamkeit von Agenten auf Bezirksebene und stärken Beschaffungsentscheidungen. Betriebliche und berufliche Weiterbildung verzeichnet eine CAGR von 43,81 %, da Unternehmen KI in Talentmanagementsysteme für personalisierte Weiterqualifizierung integrieren.

Hochschulakteure priorisieren fortgeschrittene Forschung und fakultätsübergreifende Zusammenarbeit, während Berufsbildungszentren Agenten für praxisnahe Simulationen in Bereichen wie Schweißen und Pflege einsetzen. Plattformen für lebenslanges Lernen bündeln KI-Tutoren mit Abonnementbibliotheken und monetarisieren selbstgesteuerte erwachsene Lernende. Diese Endnutzervielfalt schützt den Gesamtmarkt vor zyklischen Förderschwankungen in einem einzelnen Bildungsbereich.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 37,71 % am Markt für Agentische KI in Bildung und Lerntechnologien, gestützt durch tiefe Risikokapitalpools, günstige IP-Regelungen und die Präsenz von Anbietern grundlegender Modelle. Bundes- und Staatszuschüsse reduzieren das Risiko der frühen Einführung, während Datenschutzgesetze wie FERPA klare Compliance-Leitfäden schaffen, die Anbieter in Produktfunktionen umsetzen können. Grenzüberschreitende Kooperationen mit kanadischen Forschungslabors bereichern das Innovationsökosystem zusätzlich.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 44,82 %. Chinas Mandat für KI-integrierte Lehrpläne bis 2025 löst sofortige Beschaffungen in öffentlichen Schulen aus, und massive Bevölkerungsgrundlagen verstärken die absoluten Ausgaben. Japans Anziehungskraft auf den Indo-Pazifik-Hub von OpenAI unterstreicht die regionale Talenttiefe, während Indonesien und Malaysia milliardenschwere Cloud-Investitionen sichern, die den Zugang für Einrichtungen in Schwellenmärkten demokratisieren. Kulturelle Aufgeschlossenheit gegenüber neuen Technologien beschleunigt die Klassenraumintegration und reduziert die Reibung im Verkaufszyklus im Vergleich zu westlichen Märkten.

Europa verbindet eine strenge DSGVO-Durchsetzung mit erheblichen Fördermitteln für digitale Bildung und stimuliert damit die Nachfrage nach datenschutzwahrenden Agentenarchitekturen. Politische Entscheidungsträger fördern ethische KI-Rahmenwerke und veranlassen Anbieter, Erklärbarkeits- und Bias-Erkennungsmodule standardmäßig zu integrieren. Südamerika sowie der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, sind aber vielversprechend; das nutzungsbasierte Abrechnungsmodell der Cloud ermöglicht es Universitäten, KI ohne Vorabinvestitionen in Hardware zu erproben, und legt den Grundstein für eine breitere regionale Einführung, sobald Konnektivitätslücken geschlossen werden.

Wettbewerbslandschaft

Die Branche für Agentische KI in Bildung und Lerntechnologien bleibt mäßig fragmentiert, wobei etablierte Bildungstechnologieunternehmen, Cloud-Hyperscaler und KI-native Startups um Marktanteile konkurrieren. Duolingos Umsatzanstieg von 38 % im Jahresvergleich im ersten Quartal 2025 bestätigt die Monetarisierungskraft personalisierter Agenten im großen Maßstab. Traditionelle Verlage wie Pearson kooperieren mit großen Technologieunternehmen, um generative Modelle in bestehende Inhaltsbibliotheken zu integrieren und dabei Relevanz zu sichern und die Funktionsentwicklung zu beschleunigen.

Technologiegiganten nutzen horizontale KI-Stacks – Rechenleistung, Orchestrierung und Grundlagenmodelle – um durch strategische Allianzen in den Bildungsbereich einzutreten. Microsofts kostenloses Khanmigo für Lehrkräfte-Programm ist ein Beispiel für eine Land-and-Expand-Taktik: Klassenzimmer mit Mehrwert ausstatten und dann Premium-Analysen als Upsell anbieten. Startups differenzieren sich durch Domänentiefe; SchoolAIs Fokus auf Arbeitsabläufe auf Klassenraumebene brachte eine Series-A-Finanzierung von 25 Millionen USD und eine Präsenz in 1 Million Klassenzimmern in 80 Ländern ein.

Anmeldungen von geistigem Eigentum nehmen zu, da Wettbewerber darum wetteifern, proprietäre Tutor-Personas, Bewertungsprotokolle und multimodale Lernobjekte zu sichern. Patente wie US12261893 zum auf verstärkendem Lernen basierenden Kommunikationsmanagement zeigen, wie Anbieter verteidigungsfähige Positionen im adaptiven Dialog anstreben. In den nächsten fünf Jahren sind Übernahmen von Nischen-Bewertungs- oder Planungsbots durch breitere Plattformanbieter zu erwarten, die auf Komplettangebote abzielen, die nahtlose Lernreisen von der Entdeckung bis zur Zertifizierung ermöglichen.

Branchenführer im Bereich Agentische KI in Bildung und Lerntechnologien

Duolingo Inc.

Carnegie Learning, Inc.

DreamBox Learning, Inc.

Squirrel AI Learning, Inc.

2U, Inc. (edX)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: SchoolAI erhielt eine Series-A-Finanzierung von 25 Millionen USD zur Erweiterung seiner KI-gestützten Unterrichtstools, die derzeit in über 1 Million Klassenzimmern in 80 Ländern eingesetzt werden, was eine erhebliche Marktvalidierung für agentische KI-Bildungsplattformen demonstriert. Das Kapital beschleunigt die Produktlokalisierung und stärkt die Vertriebskapazität.

- April 2025: Die US-amerikanische Exekutivverordnung zur KI-Bildung wurde unterzeichnet und etabliert eine föderale Koordinierung für die KI-Integration in Bildungssysteme sowie die Bereitstellung von 3,3 Milliarden USD für KI-Forschung und -Entwicklung im Haushaltsjahr 2025. Die Direktive reduziert das Beschaffungsrisiko für öffentliche Schulen und katalysiert das Wachstum des Anbieter-Ökosystems.

- März 2025: Microsoft, OpenAI und Anthropic kündigten eine Investition von 23 Millionen USD in die Nationale Akademie für KI-Unterricht an, um 400.000 K-12-Lehrkräfte über 5 Jahre zu schulen und damit die kritische Kompetenzlücke bei der Implementierung von KI-Bildung zu schließen. Das Programm schafft eine qualifizierte nachgelagerte Nutzerbasis für ihre KI-Dienste.

- März 2025: China hat KI-Bildung landesweit bis 2025 verpflichtend eingeführt, wobei Peking die frühe Umsetzung im Rahmen der umfassenderen nationalen Strategie zur Stärkung der Technologiebildung und zur Aufrechterhaltung der globalen KI-Wettbewerbsfähigkeit anführt. Die Politik sichert eine garantierte inländische Nachfrage nach KI-Bildungslösungen.

Globaler Berichtsumfang für den Markt für Agentische KI in Bildung und Lerntechnologien

| Lehrplangestaltungsagenten |

| Intelligente Tutorensysteme |

| Lernmanagement-Bots |

| Bewertungs- und Feedback-Agenten |

| Agenten zur Automatisierung von Verwaltungsaufgaben |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Primär |

| Sekundär |

| Tertiär |

| Weiterbildung |

| K-12-Einrichtungen |

| Hochschuleinrichtungen |

| Betriebliche und berufliche Weiterbildung |

| Berufsbildungs- und Kompetenzentwicklungszentren |

| Lebenslanges Lernen / Erwachsenenbildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Lösungstyp | Lehrplangestaltungsagenten | ||

| Intelligente Tutorensysteme | |||

| Lernmanagement-Bots | |||

| Bewertungs- und Feedback-Agenten | |||

| Agenten zur Automatisierung von Verwaltungsaufgaben | |||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Bildungsniveau | Primär | ||

| Sekundär | |||

| Tertiär | |||

| Weiterbildung | |||

| Nach Endnutzer | K-12-Einrichtungen | ||

| Hochschuleinrichtungen | |||

| Betriebliche und berufliche Weiterbildung | |||

| Berufsbildungs- und Kompetenzentwicklungszentren | |||

| Lebenslanges Lernen / Erwachsenenbildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für Agentische KI in Bildung und Lerntechnologien?

Es wird erwartet, dass der Markt von 2025 bis 2030 mit einer CAGR von 37,92 % wächst und von 1,72 Milliarden USD auf 8,46 Milliarden USD ansteigt.

Welches Lösungssegment führt derzeit den Markt an?

Intelligente Tutorensysteme führen den Markt an und hielten im Jahr 2024 einen Marktanteil von 26,04 % am Markt für Agentische KI in Bildung und Lerntechnologien.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Aggressive staatliche Mandate, erhebliche Cloud-Investitionen und große Schülerpopulationen treiben eine CAGR von 44,82 % im asiatisch-pazifischen Raum an.

Was ist die bevorzugte Bereitstellungspräferenz unter Einrichtungen?

Cloud-basierte Modelle dominieren mit einem Marktanteil von 71,64 % im Jahr 2024 dank skalierbarer Infrastruktur und niedrigerer Vorabkosten.

Wie wirken sich Datenschutzvorschriften auf die Einführung aus?

Strenge Rahmenwerke wie FERPA und DSGVO verursachen Compliance-Kosten und Datenverwaltungsbeschränkungen, was die prognostizierte CAGR um geschätzte 4,2 % reduziert.

Was ist das größte regulatorische Hemmnis für die Einführung?

Strenge Datenschutzrahmenwerke für Schülerdaten wie FERPA und DSGVO reduzieren die prognostizierte CAGR des Marktes um 4,2 %.

Seite zuletzt aktualisiert am: