KI im Bildungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

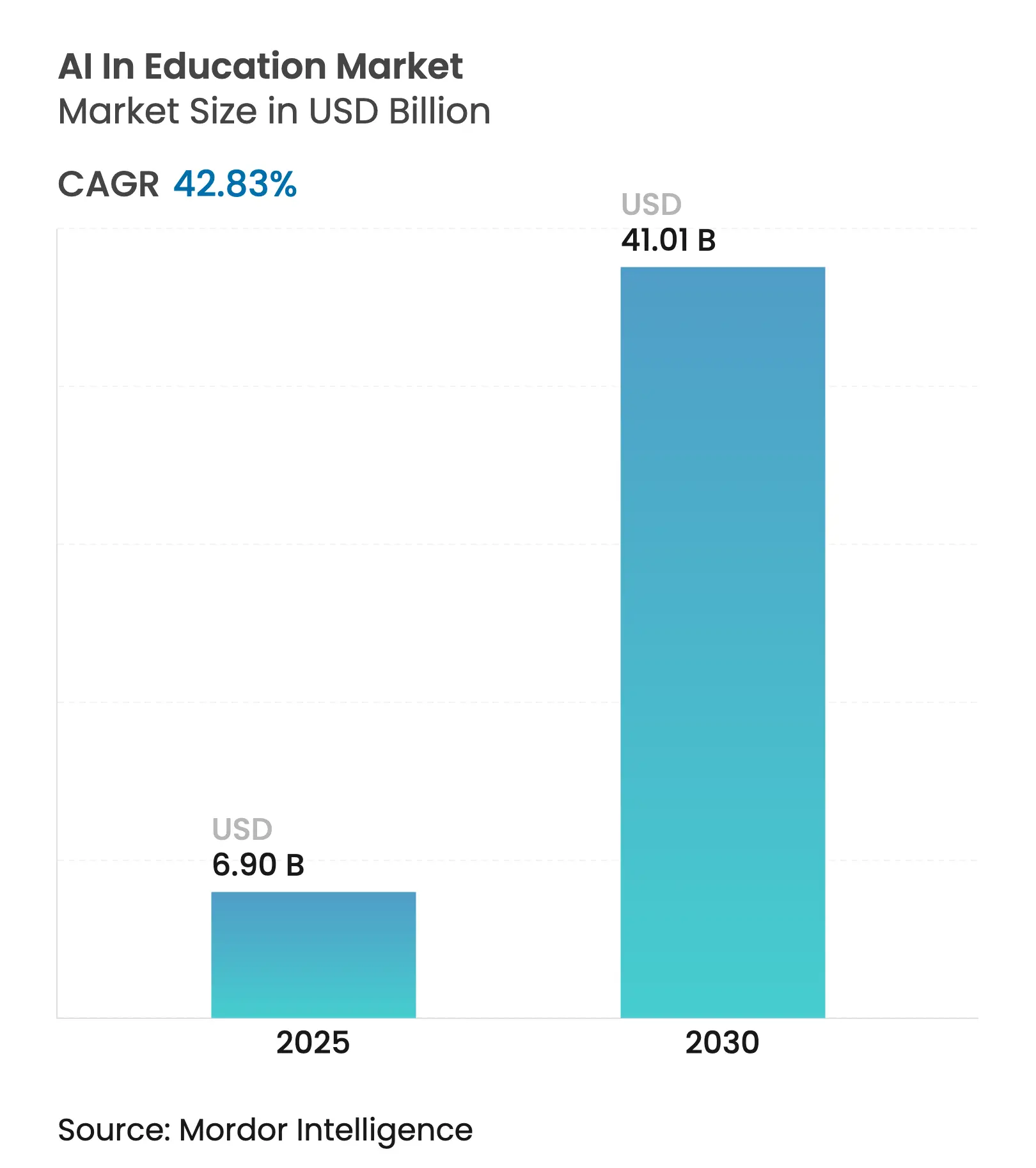

| Marktgröße (2025) | 6.90 Milliarden US-Dollar |

| Marktgröße (2030) | 41.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 42.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

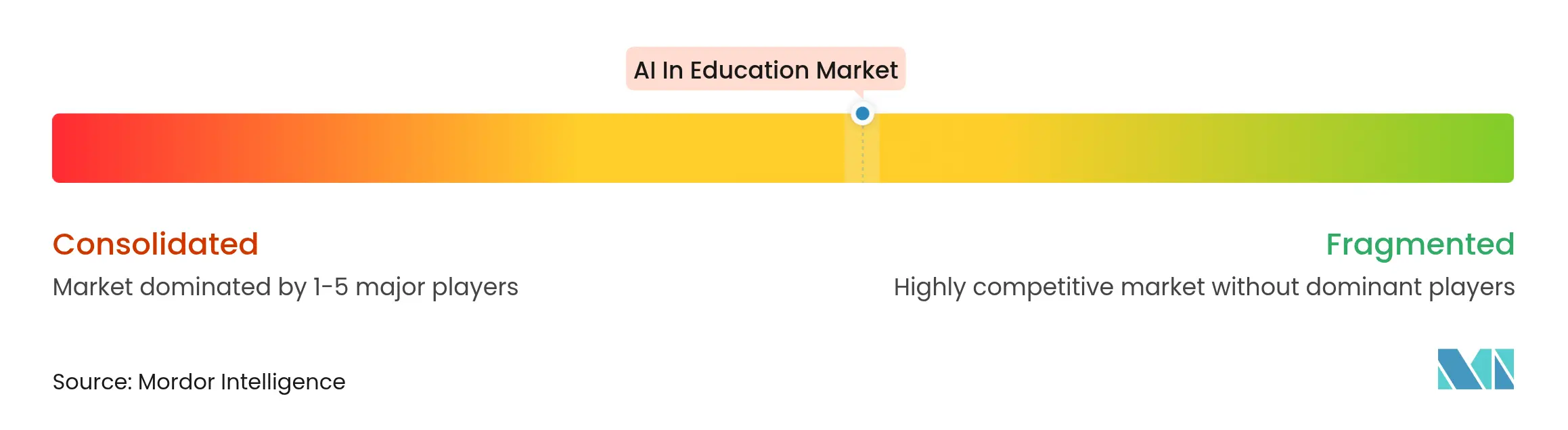

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Bildungsmarkt Analyse von Mordor Intelligence

Die Größe des KI im Bildungsmarkts wird im Jahr 2025 auf 6,90 Milliarden USD geschätzt und soll bis 2030 41,01 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate von 42,83 % während des Prognosezeitraums (2025–2030).

Die Nachfrage wird durch verbindliche Richtlinien zur digitalen Kompetenz, eine rasche Cloud-Einführung und messbare Verbesserungen des Lernerfolgs angetrieben, die künstliche Intelligenz von Pilotprojekten zur Kerninfrastruktur machen. Institutionen betrachten KI heute als den schnellsten Weg zu personalisiertem Lernen, reduziertem Verwaltungsaufwand und einem breiteren Zugang für benachteiligte Lernende. Anbieter, die Inhalte, Daten und Analysen in einheitlichen Plattformen kombinieren, übertreffen Einzellösungsanbieter, da Käufer einheitliche Ökosysteme bevorzugen. Nachhaltigkeits- und Datenschutzanforderungen entwickeln sich zu Gestaltungseinschränkungen und lenken Investitionen in datenschutzwahrende Architekturen und energieeffiziente Modelle.

Wichtigste Erkenntnisse des Berichts

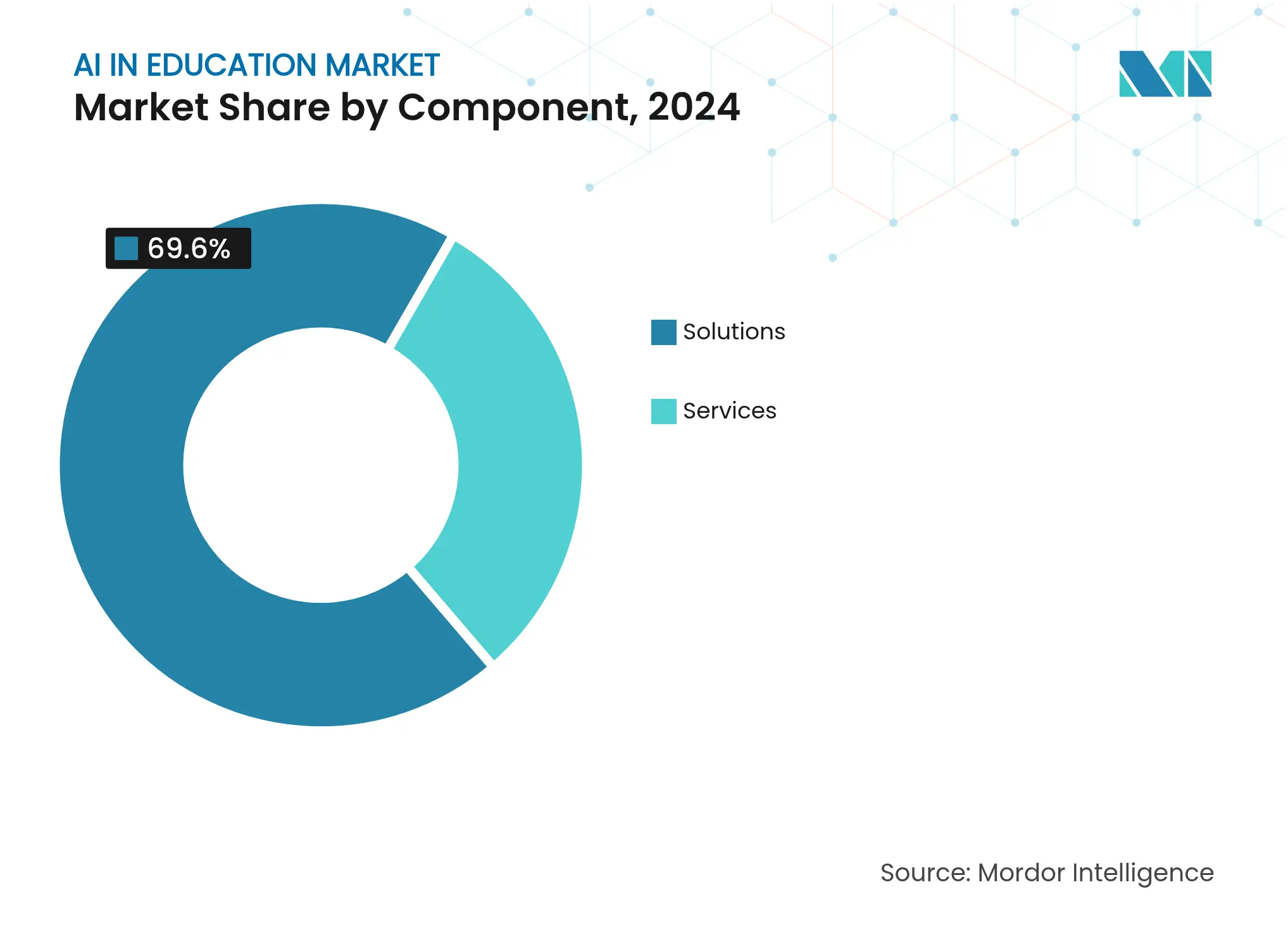

- Nach Komponente hielt Lösungen im Jahr 2024 einen Anteil von 69,60 % am KI im Bildungsmarkt, während Dienstleistungen bis 2030 mit einer jährlichen Wachstumsrate von 38,20 % wachsen soll.

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Umsatzanteil von 59,30 % auf Cloud im KI im Bildungsmarkt; Hybrid/Cloud expandiert bis 2030 mit einer jährlichen Wachstumsrate von 41,30 %.

- Nach Endnutzer erfasste Hochschulbildung im Jahr 2024 45,00 % der Nachfrage im KI im Bildungsmarkt, während Unternehmensschulung und Kompetenzentwicklung mit einer jährlichen Wachstumsrate von 44,80 % das schnellste Wachstum verzeichnet.

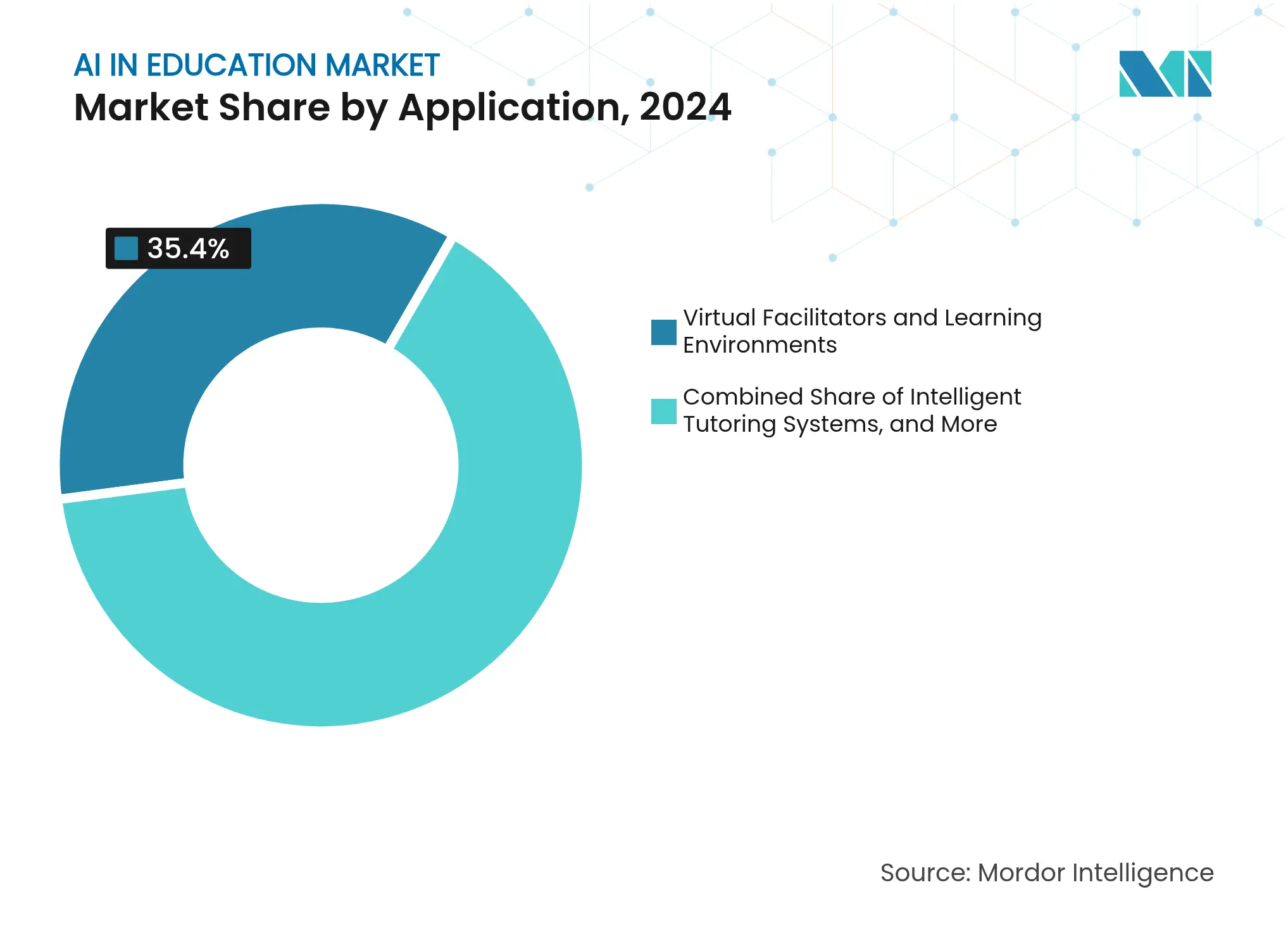

- Nach Anwendung führten Virtuelle Moderatoren und Lernumgebungen im Jahr 2024 mit einem Anteil von 35,40 %; Adaptive Bewertung und Benotung wächst mit einer jährlichen Wachstumsrate von 46,70 % innerhalb des expandierenden KI im Bildungsmarkts.

- Nach Technologie dominierte Maschinelles Lernen im Jahr 2024 mit einem Marktanteil von 62,90 %; Tiefes Lernen und Generative KI soll mit einer jährlichen Wachstumsrate von 48,30 % wachsen und den KI im Bildungsmarkt weiter umgestalten.

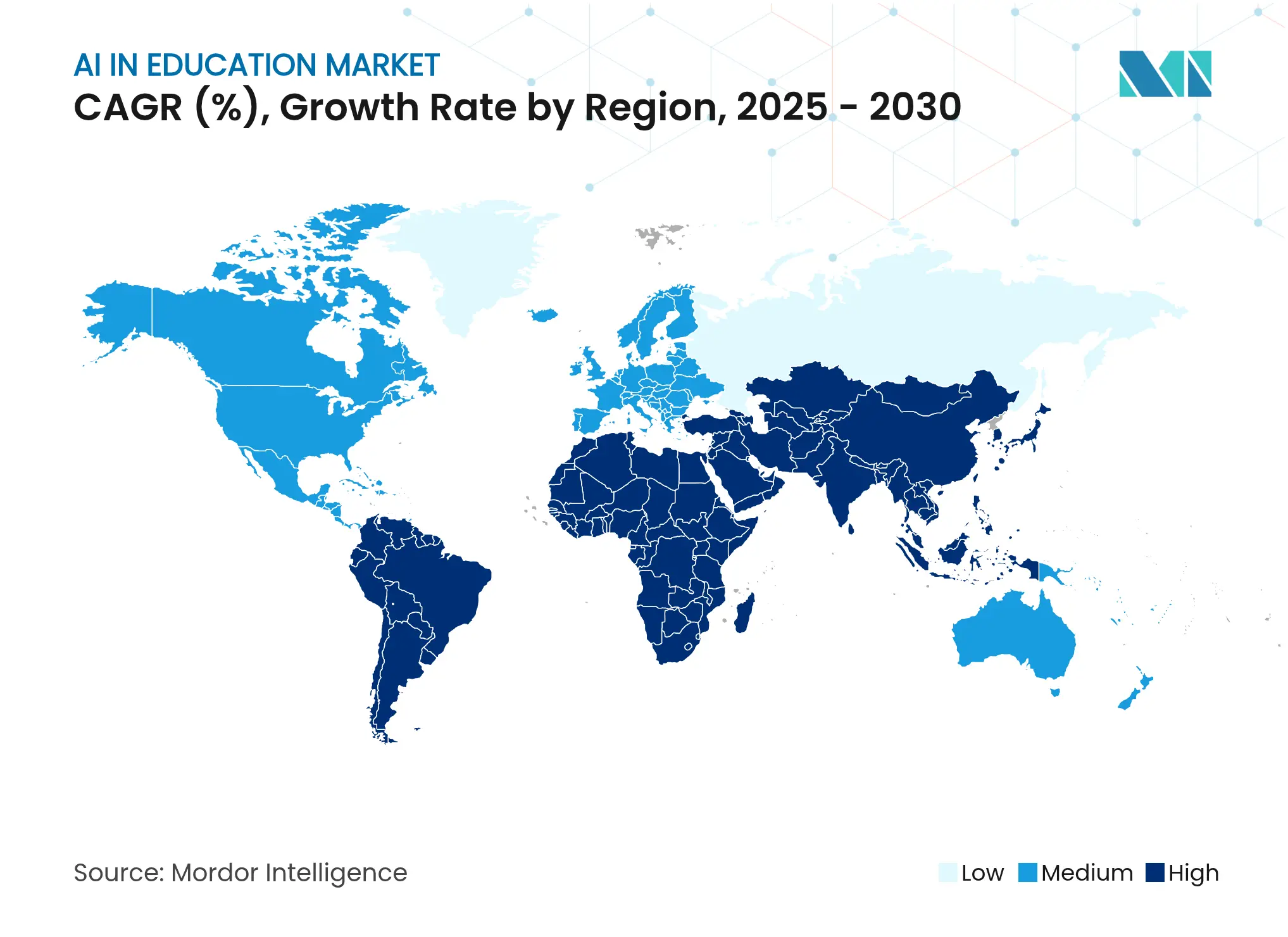

- Nach Geografie repräsentierte Nordamerika im Jahr 2024 38,80 % des Umsatzes, während Asien-Pazifik mit einer jährlichen Wachstumsrate von 44,20 % das schnellste Tempo im KI im Bildungsmarkt verzeichnet.

Globale KI im Bildungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach personalisierten Lernökosystemen | +8.5% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Einführung cloud-nativer KI-EdTech-Plattformen | +7.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung und politische Vorgaben für EdTech | +6.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Europa | Langfristig (≥ 4 Jahre) |

| Mehrsprachige KI-Sprachassistenten erweitern grenzüberschreitende Einschreibungen | +4.3% | Global, Fokus auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Synthetische Daten beschleunigen das KI-Modelltraining und die Lokalisierung | +3.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Mikro-Zertifizierungen für die Weiterqualifizierung der Belegschaft | +5.1% | Global, Unternehmensfokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach personalisierten Lernökosystemen

Adaptive Plattformen verbessern die Lernergebnisse der Schüler um 28 % und zeigen eine Zufriedenheitsrate von 88 % mit dem Dienst von MagicSchool [1]MagicSchool Press Team, "Wirkungsbericht 2024," magicschool.ai. Effektive Algorithmen passen Tempo und Schwierigkeitsgrad innerhalb von Millisekunden an und ersetzen semesterlange Rückkopplungsschleifen. Lösungen wie ASSISTments berichten von 75 % Verbesserungen bei benachteiligten Lernenden und beweisen, dass Personalisierung Leistungslücken schließt. Institutionen betten nun prädiktive Analysen ein, um gefährdete Schüler zu erkennen, bevor die Noten sinken, und verankern KI als zentrales Element der Bindungsstrategien im KI im Bildungsmarkt.

Rasche Einführung cloud-nativer KI-EdTech-Plattformen

Azure AI verzeichnet ein jährliches Wachstum von 31 %, unterstützt durch GitHub Copilot-Einsätze an Universitäten[2]Microsoft Investor Relations, "Ergebnisveröffentlichung GJ25 Q2," microsoft.com. Der Google Cloud-Umsatz stieg auf 11,4 Milliarden USD durch eine starke Nutzung der KI-Infrastruktur durch Bildungskunden. Cloud beseitigt Kapitalhürden, ermöglicht Schulen die bedarfsgerechte Einrichtung von Benotung mittels Verarbeitung natürlicher Sprache, Computer-Vision-Prüfungsaufsicht und Analyse-Dashboards und skaliert elastisch während der Prüfungssaison.

Staatliche Finanzierung und politische Vorgaben für EdTech

China schreibt im Rahmen einer nationalen Strategie im Wert von 3,3 Milliarden USD jährlich acht Stunden KI-Unterricht für Grundschüler vor und stärkt damit das langfristige Wachstum im KI im Bildungsmarkt. Die Vereinigten Arabischen Emirate verlangen KI ab dem Kindergarten, unterstützt durch zentralisierte Lehrerausbildungsprogramme. Deutschlands DigitalPakt Schule stellt 6 Milliarden USD für die Digitalisierung bereit, während Estlands KI-Sprung 20.000 Schülern ab September 2025 Zugang zu KI-Anwendungen verschafft. Diese langfristigen Budgets sichern planbare Einnahmen für Plattformanbieter.

KI-gesteuerte Mikro-Zertifizierungen für die Weiterqualifizierung der Belegschaft

Accenture kaufte Udacity für 1 Milliarde USD, um LearnVantage aufzubauen, was den unternehmerischen Hunger nach kompakten KI-Zertifizierungen unterstreicht. Unternehmen wählen Systeme, die Qualifikationslücken abbilden, Inhalte vorschreiben und Kompetenz in Wochen statt Semestern zertifizieren, und positionieren die Unternehmensschulung als nächsten Motor des Wachstums im KI im Bildungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Compliance-Komplexitäten | −4.2% | Global, strenger in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Digitale und pädagogische Qualifikationslücken bei Lehrkräften | −3.8% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung löst regulatorischen Widerstand aus | −2.9% | Global, Fokus auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich des Energieverbrauchs von KI-Berechnungen | −2.1% | Global, regulatorischer Druck in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Compliance-Komplexitäten

Das EU-KI-Gesetz stuft Bildung als hochriskant ein und schreibt Prüfpfade und menschliche Aufsicht vor, die viele Anbieter noch nicht erfüllen. Überschneidende DSGVO-, FERPA- und COPPA-Regeln erhöhen die Rechtskosten und verlängern die Beschaffungszyklen. Die Hälfte der Institutionen stuft Datensicherheit als ihr wichtigstes Anliegen ein, laut Lenovos globalem Bildungsumfrage 2024. Das Einwilligungsmanagement für Minderjährige und grenzüberschreitende Datenübertragungen bleiben ungelöste Reibungspunkte.

Digitale und pädagogische Qualifikationslücken bei Lehrkräften

71 % der K-12-Lehrkräfte berichten über keine formale KI-Ausbildung, obwohl bereits 83 % generative Werkzeuge nutzen, laut der Nationalen Bildungsvereinigung [3]Nationale Bildungsvereinigung, "Generative KI in der K-12-Umfrage 2024," nea.org. Nur 16 US-Bundesstaaten haben Leitlinien für den Unterricht herausgegeben, sodass Praktiker ethische und didaktische Fallstricke selbst navigieren müssen. Microsoft hat weltweit 14 Millionen Lernende geschult, doch das Ausmaß bleibt hinter der Nachfrage zurück, insbesondere in Schwellenmärkten, wo grundlegende Konnektivitätsprobleme den Schulungsbedarf im KI im Bildungsmarkt noch verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Plattformen dominieren die Einführung

Lösungen erfassten 69,60 % des Umsatzes im Jahr 2024 und unterstreichen die Präferenz der Käufer für Einzelanbieter-Stacks, die Nachhilfe, Benotung und Analysen in einer Oberfläche vereinen. Die Größe des KI im Bildungsmarkts für Lösungen betrug im Jahr 2024 4,79 Milliarden USD, während Dienstleistungen die verbleibende Nachfrage durch Integrations-, Schulungs- und Supportleistungen abdeckten. Microsoft 365 Copilot wird bei 70 % der Fortune-500-Unternehmen für Lernanwendungen eingesetzt, was verdeutlicht, wie die Plattformbreite Beschaffungsentscheidungen beeinflusst.

Dienstleistungen wachsen bis 2030 mit einer jährlichen Wachstumsrate von 38,20 %, da Schulen Migrationspläne, Data-Lake-Architekturen und Change-Management-Dienste suchen, die interne Abteilungen nicht liefern können. Beratungsunternehmen übersetzen pädagogische Anforderungen in KI-Funktionen und koordinieren Rollouts vom Pilotprojekt bis zur Skalierung. Diese Beratungsprämie unterstreicht, dass professionelles Fachwissen auch dort unverzichtbar bleibt, wo sofort einsatzbereite Plattformen den KI im Bildungsmarkt anführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Infrastruktur unterstützt Skalierung

Cloud-Bereitstellungen machen heute 59,30 % des Umsatzes aus und wachsen mit einer jährlichen Wachstumsrate von 41,30 %. Diese Dominanz verankert elastische Rechenkapazität für Benotung mittels Verarbeitung natürlicher Sprache und Computer-Vision-Prüfungsaufsicht ohne Bindung an lokale Hardware. Institutionen bevorzugen Betriebskostenmodelle, nachdem die Pandemiebudgets enger wurden, und Cloud-Anbieter reagieren mit bildungsspezifischen KI-Paketen. Alphabet stellt fest, dass ein Drittel seiner jüngsten Cloud-Verkäufe in Höhe von 11,4 Milliarden USD Lernarbeitslasten umfasst.

On-Premises bedient weiterhin Bezirke mit strengen Datensouveränitätsregeln, während hybride Architekturen Latenz und Sicherheit ausbalancieren. Flexible Modelle stärken die Resilienz und versichern Gremien, dass sensible Schülerdaten lokal bleiben können, auch wenn die KI-Skalierung explodiert. Der Cloud-Schwung festigt daher Anbieterökosysteme und beschleunigt den Mainstream-Status des KI im Bildungsmarkts.

Nach Endnutzer: Unternehmensschulung wächst rasant

Hochschulbildung hielt im Jahr 2024 einen Umsatzanteil von 45,00 %, da Universitäten Beratung, Forschungsunterstützung und Benotung automatisieren. Dennoch verzeichnet Unternehmensschulung eine beeindruckende jährliche Wachstumsrate von 44,80 % bis 2030, die schnellste innerhalb der KI im Bildungsbranche. Arbeitgeber sehen sich mit Talentmangel in Datenwissenschaft und Prompt-Engineering konfrontiert und finanzieren daher Mikrolern-Suiten, die stapelbare Zertifikate innerhalb von Wochen ausstellen. Accentures LearnVantage-Strategie veranschaulicht diesen Wandel, indem sie Inhalte und Bewertung in kontinuierliche Lernabläufe integriert, die sowohl neue als auch bestehende Mitarbeiter bedarfsgerecht absolvieren.

K-12-Schulen setzen KI hauptsächlich für administrative Abläufe und differenziertes Lernen ein. Regierungsbehörden und Berufsverbände ergänzen weitere Endnutzer und bestätigen, dass Anwendungen nun über die Klassenzimmerwände hinausgehen. Diese wachsende Basis stärkt die Resilienz gegenüber zyklischen Bildungsbudgets und erweitert den adressierbaren KI im Bildungsmarkt.

Nach Anwendung: Bewertungsinnovation gewinnt an Fahrt

Virtuelle Moderatoren und Lernumgebungen hielten im Jahr 2024 den größten Anteil mit 35,40 % und spiegeln das frühe Interesse an KI-Tutoren und immersiven Simulationen wider. Der Marktanteil im KI im Bildungsmarkt für Adaptive Bewertung und Benotung beschleunigt sich jedoch mit einer prognostizierten jährlichen Wachstumsrate von 46,70 %. KI-Benoter reduzieren die Aufsatzkorrektur von 10 Minuten auf 30 Sekunden und bieten dabei rubrikausgerichtetes Feedback, sodass Lehrkräfte sich auf die Betreuung konzentrieren können.

Kontinuierliche Bewertung übertrifft nun periodische Tests. Mehr als 67 % der Universitäten verlassen sich auf automatisierte Systeme, die Echtzeit-Leistungs-Dashboards ermöglichen, die Missverständnisse aufdecken, bevor sie sich festigen. Dieser Wandel positioniert Bewertungsmaschinen sowohl als Lernbegleiter als auch als Rechenschaftsrahmen und festigt ihre zentrale Rolle im KI im Bildungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Generative KI eröffnet neue Horizonte

Maschinelles Lernen bildet die Grundlage von 62,90 % der aktuellen Lösungen, aber Tiefes Lernen und Generative KI expandieren mit einer jährlichen Wachstumsrate von 48,30 %, dem höchsten Wert nach Technologiesegment. Tutoren auf Basis großer Sprachmodelle wie der erweiterte Sprachmodus von ChatGPT bieten emotional bewussten, mehrsprachigen Dialog, der sich spontan anpasst. Lehrkräfte setzen generative Werkzeuge ein, um in Sekunden Unterrichtspläne, Quizze und differenzierte Inhalte zu erstellen und so Vorbereitungszeit zurückzugewinnen.

Edge-KI wächst parallel dazu und verarbeitet Daten lokal, um Datenschutzregeln zu erfüllen und gleichzeitig geringe Latenz aufrechtzuerhalten. Spracherkennung, Computer Vision und Verarbeitung natürlicher Sprache verschmelzen zu multimodalen Erlebnissen, die gesprochene, visuelle und schriftliche Hinweise geräteübergreifend zusammenführen. Diese Innovationen fördern Inklusion und stärken die Allgegenwart von KI an jedem Lernberührungspunkt.

Geografische Analyse

Nordamerika hält 38,80 % des Umsatzes im KI im Bildungsmarkt im Jahr 2024, gestützt durch tiefe Risikokapitalpools, dichte Cloud-Rechenzentren und eine Kultur der frühen Technologieeinführung. Microsoft und Khan Academy bieten US-Lehrkräften nun kostenlose KI-Nachhilfe an und unterstützen eine rasche Durchdringung trotz uneinheitlicher staatlicher Leitlinien. Kanadas Bundesförderprogramme für KI-Forschung speisen eine Pipeline von EdTech-Ausgründungen, und beide Länder profitieren von einer ausgereiften Breitbandinfrastruktur, die bandbreitenintensive KI-Anwendungen unterstützt.

Asien-Pazifik führt das Wachstum mit einer jährlichen Wachstumsrate von 44,20 % an, da Regierungen KI in Pflichtlehrpläne einbetten. Chinas Acht-Stunden-Anforderung für Erstklässler verankert eine dauerhafte Nachfrage, während Japan KI im Rahmen seiner neuen Lehrrichtlinien in Kernfächer integriert. Indien nutzt Microsofts globales Qualifizierungsprogramm, das 14 Millionen Einwohner geschult hat, um Kompetenzlücken zu schließen. Ein Verbund aus öffentlich-privaten Projekten treibt die Größe des KI im Bildungsmarkts in Asien-Pazifik bis 2030 in Richtung Führungsposition.

Europa schreitet auf einem datenschutzorientierten Kurs voran. Das EU-KI-Gesetz stuft Bildung als hochriskant ein, sodass Anbieter prüfbare Systeme entwickeln müssen, die mit der DSGVO übereinstimmen. Deutschlands DigitalPakt Schule mit 6 Milliarden USD und Estlands KI-Sprung-Initiative veranschaulichen gezielte Investitionen. Erasmus+-Projekte wie Generation AI fördern die Lehrerbereitschaft. Dieser gesteuerte Ansatz liefert ein stetiges, aber politisch abgesichertes Wachstum, das die Region im globalen KI im Bildungsmarkt differenziert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und neigt zu Anbietern mit Ökosystemtiefe im KI im Bildungsmarkt. Kein einzelnes Unternehmen hat eine überragende Marktmacht, aber Microsofts Pearson-Partnerschaft 2025 und eine KI-Umsatzrate von 13 Milliarden USD unterstreichen den Einfluss von Hyperscalern, die Rechenkapazität, Modelle und Vertrieb gleichzeitig kontrollieren. Google und Amazon spielen ähnliche Rollen und kombinieren Infrastruktur mit Entwickler-Kits, die Drittanbieter-Kursmaterialien beschleunigen.

EdTech-Spezialisten wie DreamBox Learning und Carnegie Learning verteidigen ihren Anteil durch die Einbettung fachspezifischer Pädagogik. KI-native Disruptoren wie MagicSchool berichten von 28 % Ergebnisverbesserung und 88 % Zufriedenheit und beweisen, dass agile Innovation schiere Größe übertreffen kann. Konsolidierung zeichnet sich ab, da kleinere Unternehmen Kapital suchen, um GPU-Kosten und regulatorischen Compliance-Aufwand zu decken. Anbieter, die enge Integration, Datenschutzsicherungen und messbare Wirkung bieten, werden künftige Marktanteilsverschiebungen im KI im Bildungsmarkt prägen.

Marktführer im KI im Bildungssektor

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

Google LLC

Pearson plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Bildungsministerium der Vereinigten Arabischen Emirate hat KI ab dem Schuljahr 2025–2026 für alle öffentlichen Schulen zum Pflichtfach gemacht.

- April 2025: Die Europäische Kommission veröffentlichte den KI-Kontinent-Aktionsplan, einschließlich einer KI-Kompetenzakademie und Datenzugangsreformen.

- Januar 2025: Microsoft und Pearson einigten sich auf ein mehrjähriges Abkommen zur gemeinsamen Entwicklung KI-gestützter Lernplattformen und Bewertungen.

- Januar 2025: Estland startete die KI-Sprung-Initiative und verschaffte ab September 2025 20.000 Schülern und 3.000 Lehrkräften Zugang zu KI-Werkzeugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den KI im Bildungsmarkt als alle Software- und cloud-basierten Dienste, die maschinelles Lernen, Verarbeitung natürlicher Sprache, Computer Vision oder regelbasierte Agenten einsetzen, um Lernen zu personalisieren, Benotung zu automatisieren, Inhaltserstellung zu leiten oder die Verwaltung in K-12-, Hochschul-, Unternehmensschulungs- und lebenslangen Lernkontexten zu optimieren.

Ausschluss aus dem Umfang: Hardware-Verkäufe (PCs, Tablets, Head-Mounted-Displays) und generische Lernmanagementsysteme ohne eingebettete KI-Funktionalität werden aus der Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Endnutzer

- K-12-Schulen

- Hochschuleinrichtungen

- Unternehmensschulung und Kompetenzentwicklung

- Bildungsverlage

- Sonstige Endnutzer

- Nach Anwendung

- Intelligente Tutorensysteme

- Virtuelle Moderatoren und Lernumgebungen

- Lernanalysen und Empfehlungsmaschinen

- Automatisierte Verwaltung und Prüfungsaufsicht

- Inhaltsbereitstellungssysteme

- Adaptive Bewertung und Benotung

- Nach Technologie

- Maschinelles Lernen

- Verarbeitung natürlicher Sprache

- Computer Vision

- Spracherkennung

- Tiefes Lernen und Generative KI

- Edge-KI und Inferenz auf dem Gerät

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Recherche-Ergebnisse befragten Mordor-Analysten EdTech-Plattformführungskräfte, Bezirks-CIOs, universitäre Instruktionsdesigner und betriebliche Lern- und Entwicklungsmanager in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Strukturierte Umfragen mit Lehrkräften und Schülern klärten die tatsächliche KI-Durchdringung, die durchschnittlichen Ausgaben pro Lernenden und die wahrgenommene Wirksamkeit, sodass wir Nutzungsannahmen vor der Modellierung verfeinern konnten.

Desk-Recherche

Wir begannen mit der Kartierung öffentlich zugänglicher Datensätze aus Quellen wie dem UNESCO-Institut für Statistik, der OECD Bildung auf einen Blick

, dem EdStats-Portal der Weltbank und nationalen EdTech-Finanzierungs-Dashboards, um Einschreibungs-, Ausgaben- und digitale Bereitschaftsbaselines zu verankern. Unsere Analysten verfolgten dann Ausschreibungsbekanntmachungen und Importaufzeichnungen für adaptive Lernlösungen über Volza und Tenders Info, während Weißbücher des US-Bildungsministeriums für EdTech Bundesfinanzierungswendepunkte veranschaulichten. Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen, abgerufen über D&B Hoovers und Questel, halfen uns, typische Umsatzmischungen und Preisstrukturen für KI-Nachhilfe-, Bewertungs- und Inhaltsgenerierungswerkzeuge zu benchmarken. Pressemitteilungen regionaler Lehrerverbände und begutachtete Fachzeitschriften lieferten Einführungsraten und Belege für Lernergebnisse. Die oben genannten Quellen sind illustrativ und nicht erschöpfend; viele weitere Referenzen flossen in die Datenerhebung und -überprüfung ein.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einem Top-down-Aufbau. Globale eingeschriebene Lernendenpools werden mit der aktuellen Durchdringung des digitalen Lernens multipliziert und durch empirisch beobachtete KI-Einführungsraten moderiert, die dann durch gemittelte jährliche Ausgaben pro Lernenden bepreist werden. Umsatz-Momentaufnahmen von Anbietern, Kanalprüfungen und stichprobenartige Berechnungen von Durchschnittspreis mal Volumen bieten eine selektive Bottom-up-Zusammenfassung, die die Gesamtwerte verankert und verfeinert. Zu den Schlüsselvariablen gehören nationale EdTech-Budgetausgaben, öffentliche Cloud-Preisindizes, regulatorische Datenschutzbewertungen, EdTech-Risikokapitalfinanzierung und durchschnittliche adaptive Lernminuten pro Nutzer. Prognosen nutzen multivariate Regression kombiniert mit Szenarioanalysen, sodass wir Finanzierungsschocks oder politische Veränderungen testen können. Datenlücken in Bottom-up-Eingaben werden durch regionale Proxys und von Experten vereinbarte Analogien überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalie-Screens, historische Varianzprüfungen und eine zweistufige Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn Finanzierungszuweisungen, wesentliche politische Änderungen oder Akquisitionen von 100 Millionen USD oder mehr den Markt wesentlich verändern. Eine neue Analysten-Überprüfung stellt sicher, dass Kunden die neueste kalibrierte Einschätzung erhalten.

Warum Mordors KI im Bildungsmarkt-Baseline das Vertrauen der Interessengruppen stärkt

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Technologieumfänge, Preisleitern und Aktualisierungsrhythmen wählen. Unsere disziplinierten Einschlusskriterien, der jährliche Aktualisierungsrhythmus und das zweischichtige Modell halten Mordors Zahlen stabil und dennoch aktuell.

Zu den wichtigsten Lückenursachen gehören, ob Dienstleistungserlöse neben Lizenzen gezählt werden, wie aggressiv die Konversion von kostenlos zu Premium prognostiziert wird und das für historische Neuberechnungen angewandte Währungsjahr – alles Punkte, die wir in unseren Anmerkungen klären, während viele Verlage dies nicht tun.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückenursache |

|---|---|---|

| 6,90 Mrd. USD (2025) | ||

| 8,30 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst Nachhilfe-Hardware und breite E-Learning-Ausgaben innerhalb des KI-Gesamtbetrags |

| 2,21 Mrd. USD (2024) | Forschungsverlag B | Zählt nur Software-Lizenzen, schließt Cloud-Servicegebühren und Asien-Daten aus |

| 7,52 Mrd. USD (2025) | Branchenanalyst C | Einmalige Umfrage; Modell seit Veröffentlichung nicht aktualisiert |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence bei harmonisiertem Umfang, Währung und Aktualisierungsrhythmus eine ausgewogene, transparente Baseline bietet, die Entscheidungsträger auf klar dokumentierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI im Bildungsmarkt im Jahr 2025 und wie schnell wächst er?

Der Markt wird im Jahr 2025 auf 6,90 Milliarden USD geschätzt und soll bis 2030 auf 41,01 Milliarden USD wachsen, was einer jährlichen Wachstumsrate von 42,83 % entspricht.

Welche Region wird voraussichtlich das schnellste Wachstum im Bereich KI in der Bildung verzeichnen?

Asien-Pazifik zeigt die höchste Dynamik mit einer prognostizierten jährlichen Wachstumsrate von 44,20 %, gestützt durch staatliche Vorgaben, die KI-Kompetenz in mehreren Ländern zur Pflicht machen.

Welche Anwendungskategorie führt derzeit und welche wächst am schnellsten?

Virtuelle Moderatoren und Lernumgebungen halten im Jahr 2024 den größten Anteil mit 35,40 %, während Lösungen für Adaptive Bewertung und Benotung mit einer jährlichen Wachstumsrate von 46,70 % am schnellsten expandieren.

Was sind die wichtigsten Faktoren, die die Markteinführung vorantreiben?

Verpflichtende KI-Lehrpläne, der Wechsel zu cloud-nativen Lernplattformen sowie messbare Verbesserungen bei personalisiertem Lernen und Verwaltungseffizienz bilden die zentralen Wachstumstreiber.

Welche wesentlichen Herausforderungen könnten das kurzfristige Wachstum hemmen?

Die Einhaltung des Datenschutzes gemäß Regelwerken wie dem EU-KI-Gesetz und eine globale Qualifikationslücke bei Lehrkräften sind die unmittelbarsten Hindernisse, die die prognostizierte jährliche Wachstumsrate jeweils um mehr als 3 % senken.

Seite zuletzt aktualisiert am: