亚太地区网络安全市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

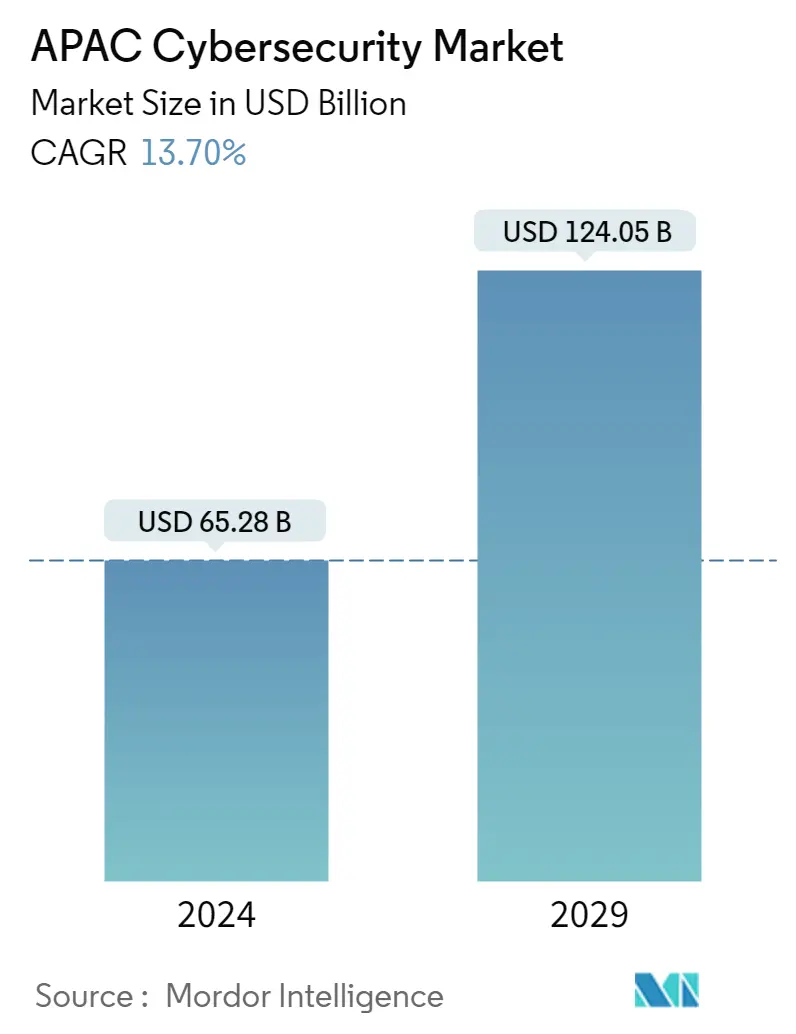

| 市场规模 (2024) | USD 652.8亿美元 |

| 市场规模 (2029) | USD 1240.5 亿美元 |

| CAGR(2024 - 2029) | 13.70 % |

| 市场集中度 | 中等的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

亚太地区网络安全市场分析

2024年亚太地区网络安全市场规模预计为652.8亿美元,预计到2029年将达到1240.5亿美元,在预测期内(2024-2029年)复合年增长率为13.70%。

由于物联网的出现以及该地区数字化转型速度和范围的不断增长,当前的网络基础设施越来越容易受到网络攻击。近年来,互联网、社交媒体和移动用户均显着增长,促进了该地区网络安全的强劲增长。由于这些攻击的日益严重和严格的政府法律,亚太地区网络安全行业预计将进一步扩大。

- 发达国家和发展中国家的互联网使用量不断增长,增加了网络安全解决方案的采用。此外,由于移动设备无线网络的扩展带来了数据敏感性的增加,网络安全已成为每个组织的重要组成部分。

- 印度、中国、新加坡和日本等许多新兴国家面临着越来越多的网络安全相关问题。印度的 DNS 劫持数量排名第三,这表明网络犯罪登记数量急剧上升。此外,根据 IBM X-Force 威胁情报指数 2022,亚洲在 2021 年遭受的攻击占全球攻击总数的 26%,使其成为全球受攻击最严重的地区。印度位居亚洲最常遭受袭击的国家之首。澳大利亚网络安全增长网络最近的一项研究题为未来十年网络安全部门的规模可能会增加两倍。

- 尽管近年来发生了多起网络安全事件,但其中大多数仍然是隐藏的。最近发生的对许多普通人产生重大影响的引人注目的事件引起了公众的讨论以及政府和监管机构的关注。例如,印度官方网络安全组织 CERT-In 发布了一项有关信息安全实践、程序、预防、响应和报告网络事件的指示,以实现安全和可信的互联网,以实施严格的网络安全报告要求。报告称,截至 2022 年 2 月,印度已记录超过 21.2 万起网络安全事件。

- 该行业正在受到新的业务模式和应用程序以及设备成本降低的推动,例如越来越多的联网设备,包括消费电子产品、联网汽车、工厂等,这正在推动物联网的采用并加强网络安全企业。因此,M2M/IoT 连接的采用推动了网络安全市场。

- 准备不足和对传统身份验证技术的高度依赖是具有挑战性的。在安全专业人员为面部识别和生物识别等身份管理解决方案提供建议的市场环境中,超过 80% 的组织仍然仅依赖用户名和密码进行登录,这可能会对增长构成挑战。

- 由于最近的 COVID-19 爆发,预计亚太地区网络安全市场将大幅增长,因为在 COVID-19 背景下,涉及恶意软件和勒索软件的网络攻击呈上升趋势,这迫使组织采用网络安全解决方案,因为许多组织都采用了网络安全解决方案。在各国封锁期间,他们已转向远程工作环境。

- 随着越来越多的人在疫情期间使用基于云的服务,并在不熟悉、安全性较低的环境中操作,这正成为网络攻击的热点。据 Barracuda Sentinel 称,与 COVID-19 相关的电子邮件威胁已增长 67%。因此,基于云的网络安全解决方案在这场大流行期间至关重要,并且预计将会得到发展。

亚太地区网络安全市场趋势

云部署推动市场增长

- 公司越来越认识到通过将数据移动到云而不是构建和维护新的数据存储来节省资金和资源的重要性,这推动了对基于云的解决方案的需求,从而增加了按需安全服务的采用。

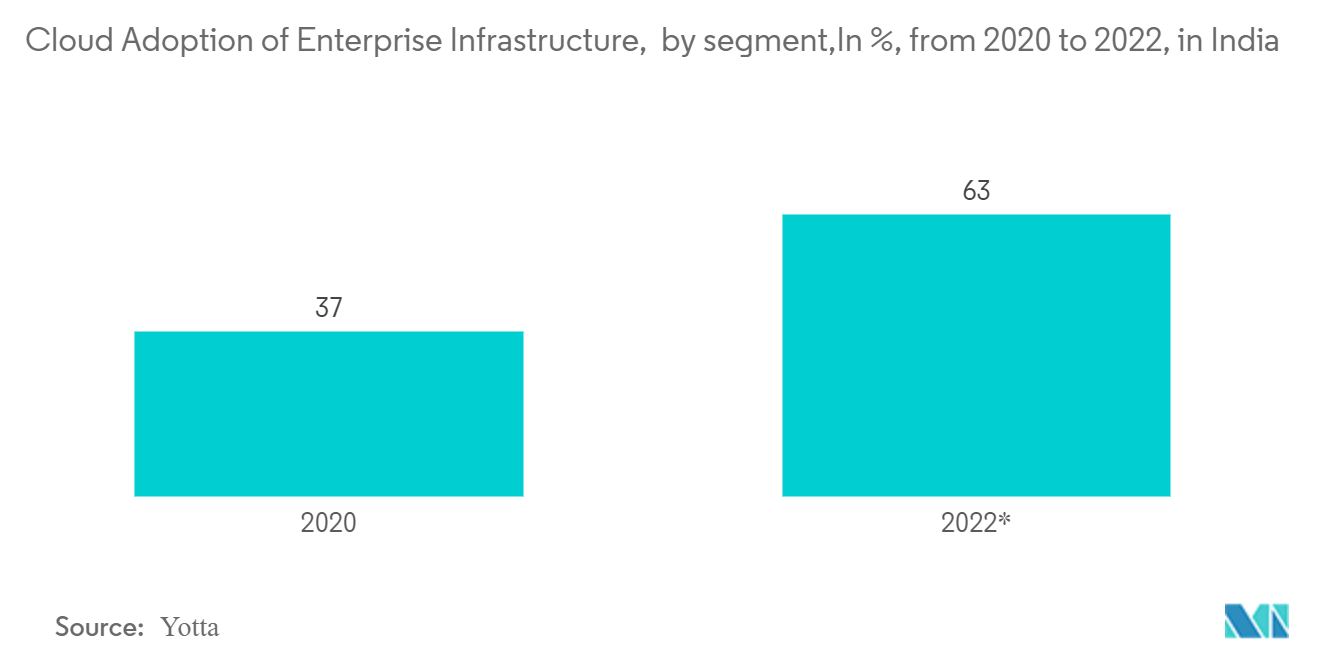

- 由于这些优势,该地区的大型企业和中小企业越来越多地采用基于云的解决方案。未来几年,云平台和生态系统预计将成为数字创新速度和规模爆炸式增长的发射台。

- 根据思科网络安全报告,亚太国家/地区的基础设施托管在云中而不是本地的比例往往更高。此外,2023 年 3 月,在 2023 年思科印度峰会期间,该公司宣布一直在增强网络安全能力,以支持印度企业增强安全弹性并利用数字化作为竞争优势,并为客户提供更好的安全选择思科一直在金奈建立一个新的数据中心,并对孟买已有的数据中心进行现代化改造。

- 随着 Google Drive、Dropbox 和 Microsoft Azure 等云服务的日益普及,以及这些工具逐渐成为业务流程不可或缺的一部分,企业必须处理安全问题,例如失去对敏感数据的控制。这导致了按需网络安全解决方案的增加。

- 该地区的微软等公司提供基于云的端点保护技术,使员工能够按照自己需要的时间、地点和方式工作,并允许他们使用他们认为最有利于完成工作的设备和应用程序完毕。

中国将占据最大市场份额

- 该国日益增长的网络攻击促使中国加强防御能力。政府也是世界其他地区网络攻击的主要来源。根据Cloudflare提供的统计数据,2022年3月,中国占全球网络攻击事件的45%。

- 政府和相关监管机构为加强云安全而采取的越来越多举措预计将在预测期内推动基于网络安全的解决方案的采用。

- 国家网信办于2022年1月发布新的网络安全审查办法,针对关键信息基础设施运营者(CIIO)采购可能影响国家安全的网络产品和服务。根据该措施,重要通信产品、高性能计算机或服务器、海量存储设备、大型数据库或应用程序、云计算服务以及其他对关键信息基础设施安全有重要影响的网络产品或服务,CIIO应向网络安全审查办公室(CRO)申请网络安全审查。

- 此外,加密在中国遇到了更大的阻力。政府的加密法规和实施是世界上最严格的,使政府能够完全访问其国内领土内的所有加密内容。 密码法第三十一条允许国家密码管理局对加密系统进行检查和访问。由于对话不是端到端加密的,因此该规则适用于所有行业,包括微信等社交媒体平台,这些平台需要(并且能够)移交所有用户数据。

- 由于技术进步,中国的联网设备数量不断增加。它是全球最大的物联网(IoT)市场。此外,5G 和支持 5G 的设备将成倍提高设备的互连性。因此,它增加了连接设备,直接增加了市场对安全产品的需求。

亚太地区网络安全行业概况

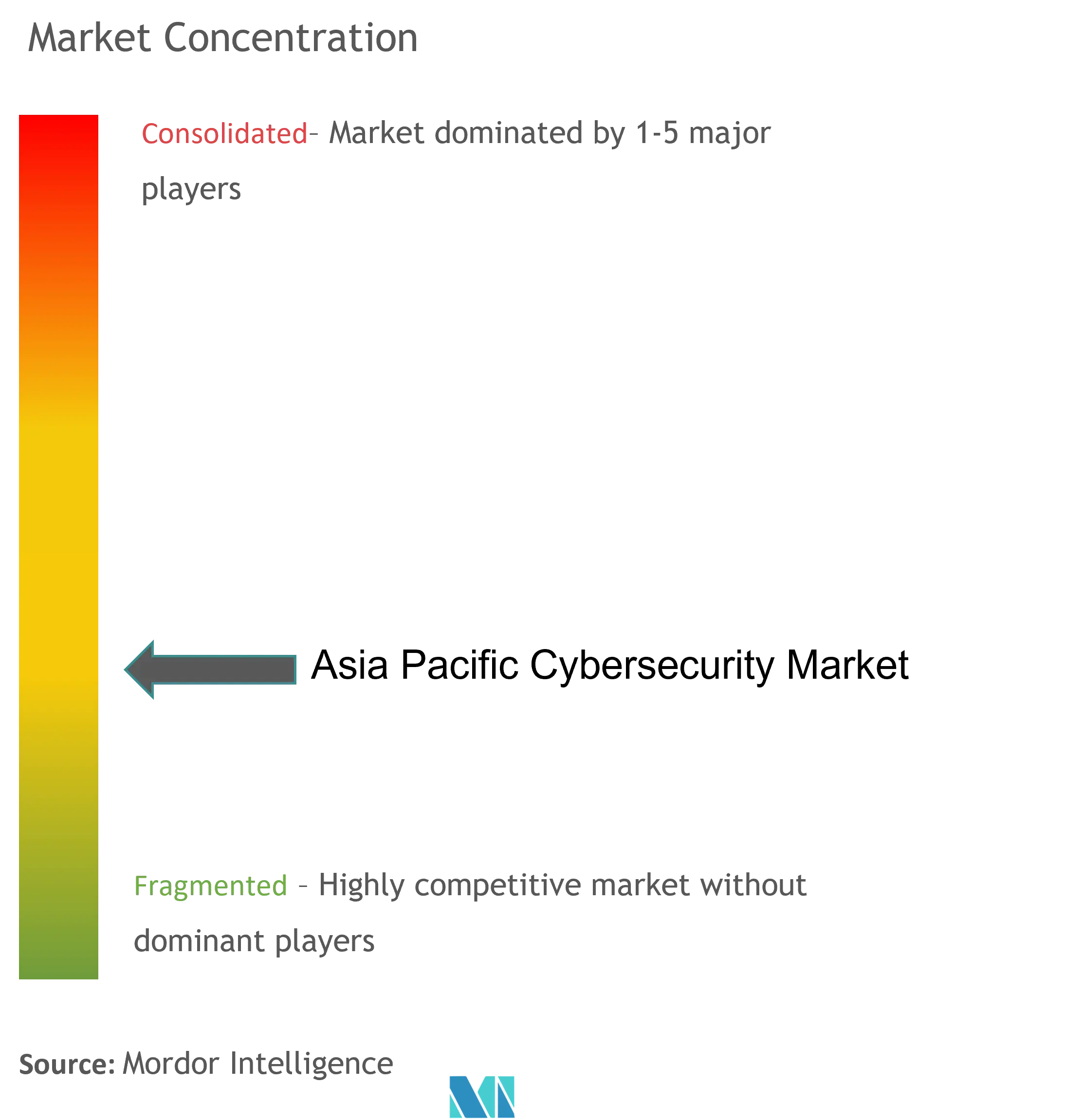

亚太网络安全市场适度分散。由于企业对移动安全的认识不断增强,市场参与者采取了并购、合作伙伴关系和新产品供应等战略举措。

- 2022 年 2 月:在上述日期进行投资的印度 IBM 安全指挥中心代表着对整个亚太地区组织的安全事件响应和培训的大量投资。它旨在通过高度真实的模拟网络攻击来培训网络安全响应技术,帮助从高管到技术人员的每个人做好准备。这项投资还包括一个全新的安全运营中心 (SOC),该中心将被添加到 IBM 广泛的全球 SOC 网络中,并为世界各地的客户提供全天候的安全响应服务。

亚太地区网络安全市场领导者

-

AVG Technologies (Avast Software s.r.o.)

-

IBM Corporation

-

Check Point Software Technologies Ltd

-

Cisco Systems Inc.

-

Dell Technologies Inc.

*免责声明:主要玩家排序不分先后

亚太网络安全市场新闻

- 2022 年 12 月:VI Business 推出了 VI Secure,这是一种面向企业的新网络安全产品,该产品已开发为完整的网络安全产品组合,具有各种值得信赖的解决方案,可防御来自印度网络、云和端点的多种威胁。此外,该公司还计划使用思科的 FirstWave CyberCision 平台提供电子邮件、网络和虚拟化防火墙保护。

- 2022 年 7 月:Cyware 与 CyberQ Group 建立新的合作伙伴关系;这将加强亚太地区的网络安全能力。此次合作将提供先进的托管安全服务,使客户能够组合、分析和自主共享威胁情报,同时增强 Cyware 的网络融合和针对 MSSP 的集体防御技术的威胁响应协作。

亚太地区网络安全市场报告 - 目录

1. 介绍

1.1 研究假设和市场定义

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场洞察

4.1 市场概况

4.2 行业价值链分析

4.3 行业吸引力——波特五力分析

4.3.1 供应商的议价能力

4.3.2 消费者的议价能力

4.3.3 新进入者的威胁

4.3.4 替代产品的威胁

4.3.5 行业内的竞争

4.4 行业指南和政策

4.5 评估 COVID-19 对市场的影响

5. 市场动态

5.1 市场驱动因素

5.1.1 迅速增加的网络安全事件和要求报告的法规

5.1.2 不断增长的 M2M/IoT 连接要求加强企业的网络安全

5.2 市场限制

5.2.1 缺乏网络安全专业人员

5.2.2 对传统身份验证方法的高度依赖和准备不足

5.3 市场机会

5.3.1 网络安全领域物联网、BYOD、人工智能和机器学习趋势的兴起

6. 市场细分

6.1 按产品类型

6.1.1 解决方案

6.1.1.1 身份和访问管理

6.1.1.2 威胁检测和预防(统一威胁管理和威胁缓解)

6.1.1.3 安全和漏洞管理

6.1.1.4 DDoS 缓解

6.1.1.5 下一代防火墙

6.1.1.6 入侵检测系统/入侵防御系统

6.1.1.7 安全信息和事件管理

6.1.1.8 其他解决方案

6.1.2 服务

6.2 按部署

6.2.1 云端

6.2.2 本地

6.3 按最终用户行业

6.3.1 航空航天和国防

6.3.2 银行、金融服务和保险

6.3.3 卫生保健

6.3.4 制造业

6.3.5 零售

6.3.6 信息技术和电信

6.3.7 其他最终用户行业

6.4 按国家/地区

6.4.1 中国

6.4.2 印度

6.4.3 日本

6.4.4 韩国

6.4.5 亚太地区其他地区

7. 竞争格局

7.1 公司简介

7.1.1 AVG Technologies (Avast Software s.r.o.)

7.1.2 IBM Corporation

7.1.3 Check Point Software Technologies Ltd

7.1.4 Cisco Systems Inc.

7.1.5 Cyber Ark Software Ltd

7.1.6 Dell Technologies Inc.

7.1.7 Fireeye Inc.

7.1.8 Fortinet Inc.

7.1.9 Imperva Inc.

7.1.10 Intel Security (Intel Corporation)

7.1.11 Palo Alto Networks Inc.

7.1.12 Proofpoint Inc.

7.1.13 Rapid7 Inc.

7.1.14 Broadcom Inc.

7.1.15 Trend Micro Inc.

8. 投资分析

9. 市场的未来

亚太地区网络安全行业细分

IT 进步、通信技术和智能能源网格正在改变几乎每个国家的重要基础设施和商业网络的面貌。然而,快速变化的技术也带来了快速发展的危险。网络安全解决方案可帮助公司监控、检测、报告和应对网络威胁,其中包括基于互联网的破坏或扰乱信息系统的尝试,以及使用间谍软件和恶意软件黑客关键数据,以及保护数据机密性的网络钓鱼。该研究的市场规模基于最终用户在网络安全系统和服务上的支出。

亚太地区网络安全市场按产品类型(解决方案、服务)、部署(云端、本地)、最终用户行业(航空航天和国防、银行、金融服务和保险、医疗保健、制造、零售、 IT 和电信)以及国家/地区(中国、印度、日本、韩国、亚太地区其他地区)。上述所有细分市场的市场规模和预测价值均为十亿美元。

亚太地区网络安全市场在基准年的价值为 520.9 亿美元,预计在预测期内将以 13.7% 的复合年增长率增长,到未来五年将达到 1091 亿美元。

| 按产品类型 | ||||||||||||||||||

| ||||||||||||||||||

|

| 按部署 | ||

| ||

|

| 按最终用户行业 | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| 按国家/地区 | ||

| ||

| ||

| ||

| ||

|

亚太地区网络安全市场研究常见问题解答

亚太地区网络安全市场有多大?

亚太地区网络安全市场规模预计将在 2024 年达到 652.8 亿美元,并以 13.70% 的复合年增长率增长,到 2029 年将达到 1240.5 亿美元。

目前亚太地区网络安全市场规模有多大?

2024年,亚太地区网络安全市场规模预计将达到652.8亿美元。

谁是亚太地区网络安全市场的主要参与者?

AVG Technologies (Avast Software s.r.o.)、IBM Corporation、Check Point Software Technologies Ltd、Cisco Systems Inc.、Dell Technologies Inc. 是亚太地区网络安全市场的主要运营公司。

亚太地区网络安全市场涵盖哪些年份?2023 年市场规模有多大?

2023年,亚太地区网络安全市场规模预计为574.1亿美元。该报告涵盖了亚太地区网络安全市场历年市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了亚太地区网络安全市场历年规模:2024年、2025年、2026年、2027年、2028年和2029年。

亚太地区社交媒体安全行业报告

Mordor Intelligence™ 行业报告创建的 2024 年亚太地区社交媒体安全市场份额、规模和收入增长率统计数据。亚太地区社交媒体安全分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。