集群智能市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 107.34 十亿美元 |

| 市场规模 (2030) | 466.83 十亿美元 |

| 增长率 (2025 - 2030) | 36.03% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence集群智能市场分析

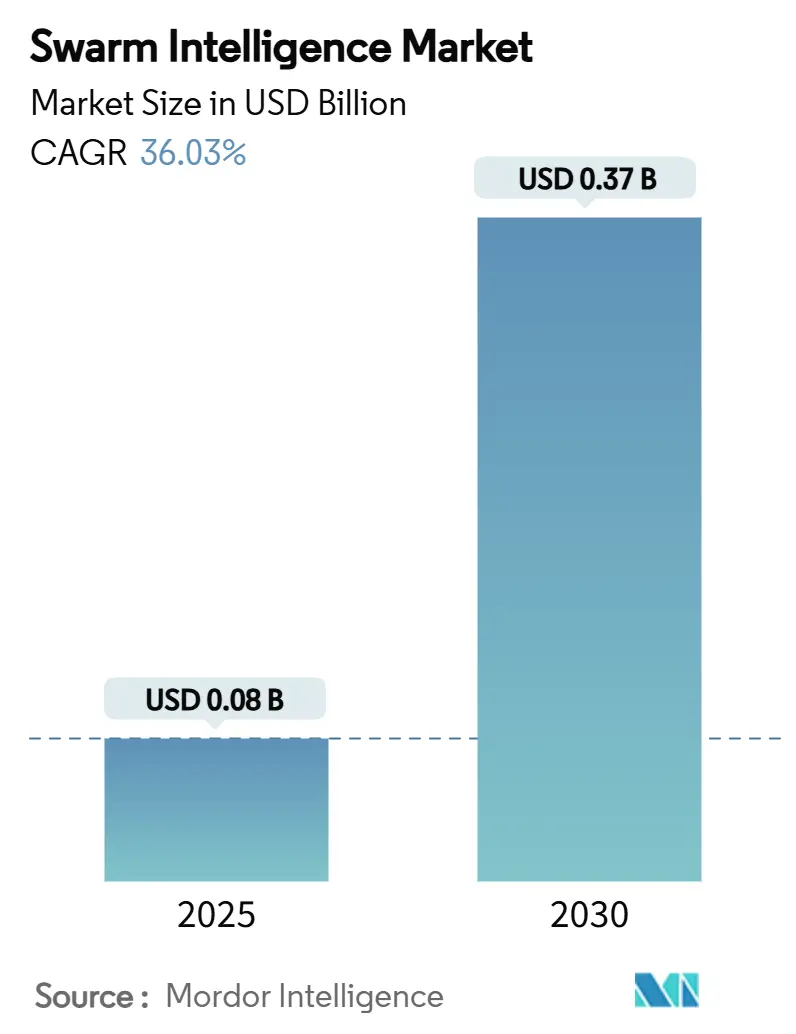

集群智能市场规模在2025年为0.08亿美元,预计到2030年将达到0.37亿美元,复合年增长率为36.03%。神经形态边缘芯片实现的实时协调、生物启发算法与低延迟计算的融合,以及对分布式决策架构日益增长的需求支撑了这一增长。交通运输与物流自动化、国防无人机群和智慧城市试点项目是早期商业化牵引的重点,而对生物启发处理器的持续风险投资资金降低了采用门槛。竞争差异化转向能够支持多种算法系列、适应异构机器人车队并满足严格数据主权要求的灵活平台。硅供应链中日益紧张的硬件约束和跨学科人才短缺,抑制了集群智能市场原本强劲的增长前景。

关键报告要点

- 按终端用户行业划分,交通运输与物流在2024年占据了集群智能市场28%的份额,而智慧城市和出行领域预计将以41.51%的复合年增长率在2030年前实现最快增长。

- 按算法类型划分,蚁群优化在2024年占据了集群智能市场规模37%的份额;蜜蜂群算法预计将以36.09%的复合年增长率增长至2030年。

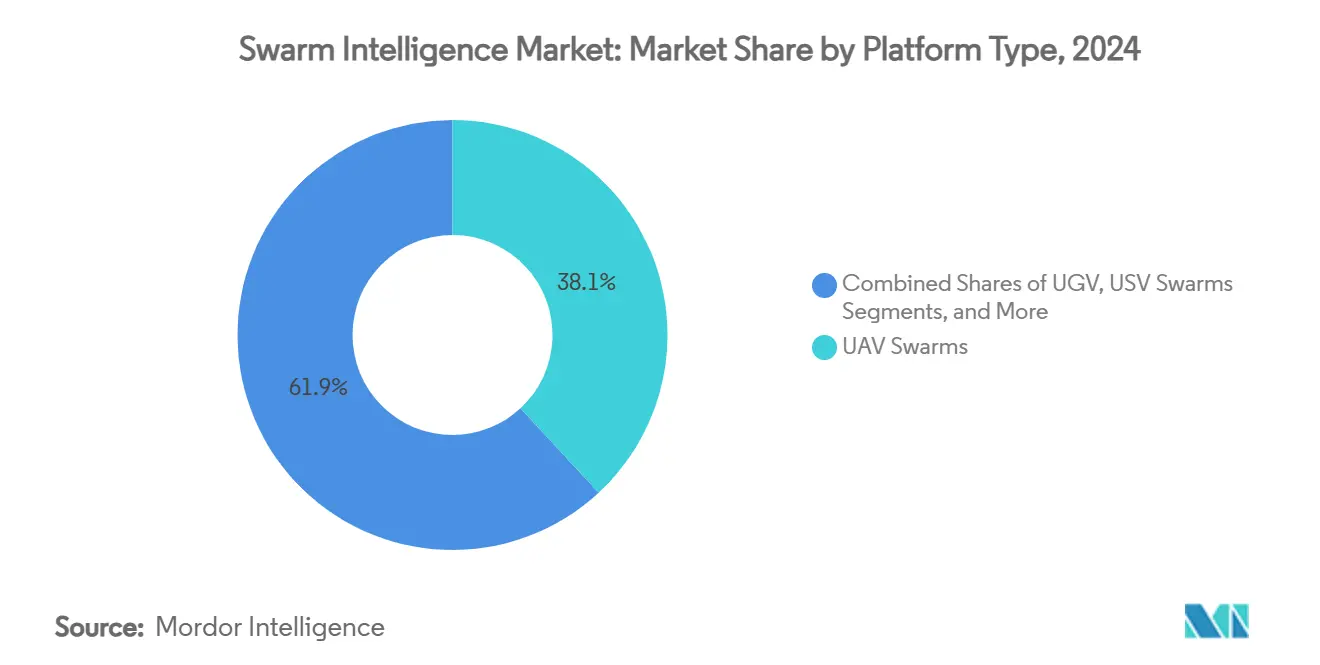

- 按平台类型划分,无人机群在2024年以38.10%的份额领先集群智能市场,而无人水下航行器在2030年前的复合年增长率最高,达到37.12%。

- 按部署模式划分,边缘/设备端架构在2024年占据了集群智能市场46.10%的份额,混合模式预计在预测期内将实现36.15%的复合年增长率。

- 按地理区域划分,北美在2024年贡献了集群智能市场34%的份额;亚太地区以36.98%的复合年增长率在2030年前增长最快。

全球集群智能市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 集群机器人在物流和仓库中的采用增加 | +8.2% | 北美和欧洲集中,全球影响 | 中期(2-4年) |

| 无人机群在国防和灾难响应中的部署 | +7.5% | 北美和亚太地区核心,向中东非洲扩散 | 短期(≤2年) |

| 大数据物联网网络的去中心化优化 | +6.8% | 全球范围,智慧城市早期采用 | 长期(≥4年) |

| 大规模决策的协作AI平台 | +4.3% | 北美和欧盟领先,亚太地区扩张 | 中期(2-4年) |

| 生物启发边缘AI芯片的风险投资 | +5.1% | 硅谷和欧洲技术中心为核心 | 短期(≤2年) |

| 亚太地区超视距无人机群监管绿灯 | +4.4% | 亚太地区核心,全球示范效应 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

集群机器人在物流和仓库自动化中采用增加

与单智能体系统相比,当多机器人群处理动态路由时,仓库操作员可获得高达40%的成本节约。麻省理工学院的实验表明任务完成速度提高4倍,操作员工作负载减少50.9%,证实了缓解严重劳动力短缺的吞吐量收益。[1]MIT News, "Warehouse robots learn teamwork," mit.edu德国Cellumation公司的Celluveyor通过自组织六边形单元每小时移动5,200个包裹,验证了模块化、易扩展的群体传送带设计。随着履约量持续上升,这些经济激励因素加速了在全球物流枢纽的部署。基于边缘的协调进一步消除了以云为中心控制的典型延迟瓶颈,加强了集群智能市场的商业案例。

无人机群在国防监视和灾难响应中的部署日益增长

捷克起源的拦截者自主动能无人机等军事项目展示了协调群体如何在争夺带宽条件下中和敌对空中目标。圣保罗大学的灾难救援研究显示,无人机集群在通信中断期间发现野火和温室气体泄漏的速度比卫星更快,同时保持运行。政府采购推动边缘AI进步,随后迁移到民用检查和应急响应用例,扩大了可触及的集群智能市场。

大数据物联网网络中去中心化优化的需求

数十亿终端发送遥测数据,集中式编排在计算和延迟负载下面临压力。吕勒奥理工大学展示了在没有GPS的情况下协作机器人导航深矿隧道,强调了群体启发式在受约束物联网领域的价值。[2]Luleå University of Technology, "Autonomous drones in mining environments," ltu.se智慧城市试点使用航空群体监控交通、排放和废物,根据条件变化自主转移资源。随着分布式智能被证明可扩展,采用率在寻求弹性网络性能的公用事业、电信和城市服务运营商中扩大。

大规模头脑风暴和决策的协作AI平台

卡内基梅隆大学的对话群体智能工具超越了标准群聊;超过80%的参与者报告了更高的参与度和生产力。利用群体学习的金融多智能体系统在累积回报方面超越了基准交易模型,同时降低了波动性。医疗保健试点研究通过在分布式节点间处理诊断洞察来保护患者隐私。这些结果共同加强了企业对移除分层瓶颈的集体智能平台的兴趣。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 跨学科群体算法工程师短缺 | -4.8% | 北美和欧洲最为严重 | 长期(≥4年) |

| 通信延迟和可靠性限制 | -3.2% | 全球性,在偏远环境中放大 | 中期(2-4年) |

| 自主交易中的算法责任担忧 | -2.1% | 北美和欧盟监管区域 | 中期(2-4年) |

| 神经形态边缘节点的硅供应约束 | -2.9% | 全球性,在亚太地区代工厂尤为明显 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

跨学科群体算法工程师短缺

全球精通生物学、机器人学和分布式系统的专业人员供应滞后于需求。SAGE Open的学术分析指出,课程很少结合这些领域,为雇主创造了能力缺口。比传统机器人岗位高出40%的薪资溢价仍然无法填补空缺,使初创企业相对于现金充裕的现有企业处于不利地位。人才约束减缓了原型到生产的周期,并限制了集群智能行业的扩展速度。

实时协调中通信延迟和可靠性限制

据同行评议的《传感器》实验,一旦往返延迟超过250-300毫秒,群体控制就会恶化。[3]MDPI Sensors, "Latency thresholds in swarm control," mdpi.comAchord网络测试确认间歇性链接需要自适应路由和纠错协议,提高了系统复杂性。[4]arXiv, "ACHORD network for swarms," arxiv.org城市峡谷中的地面杂波、金属障碍物和多径衰落对无人机群构成挑战,而水下声学信道进一步降低带宽。尽管5G和边缘缓存缓解了一些压力,物理施加的信号延迟仍然是实时群体性能的结构性上限。

细分分析

按算法类型:特定应用优化推动采用

蚁群优化在2024年保持了集群智能市场37%的最大份额,因为其概率路径发现适合车辆路由和仓库拣选需求。蜜蜂群方法预计到2030年将实现36.09%的复合年增长率,因为其去中心化资源分配适合动态智慧城市服务。粒子群优化在金融服务中获得牵引力,其中模型训练在加密货币价格预测中达到98%的准确率。德克萨斯A&M研究人员在自适应农业机器人中展示的混合框架现在实时切换算法以匹配上下文。这种向可配置堆栈的转变扩大了供应商机会,同时深化了软件差异化。

萤火虫、萤火虫、细菌觅食和人工鱼启发式的实验日益增长,针对特定网格、传感器覆盖或能量收集优化。早期量子加速群体原型承诺指数级搜索空间修剪,暗示一旦硬件成熟,未来将获得破坏性收益。随着采用者追求结果特定指标而非通用基准,能够集成多算法库的供应商捕获了集群智能市场的更大份额。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:物流规模遇上智慧城市动力

交通运输与物流在2024年占据集群智能市场28%的份额,这得益于包裹吞吐量和最后一英里路由的即时回报。城市出行方案,包括协调的eVTOL出租车和自适应交通网格,推动智慧城市采用实现41.51%的复合年增长率。国防项目仍然是资助前沿群体研究的关键,随后过渡到民用基础设施检查。医疗保健试点应用分布式学习进行诊断,同时保护敏感数据。农业和采矿在危险区域部署加固的地面和空中群体,提高工人安全性和资产利用率。零售履约中心将用例从传输扩展到库存审计,公用事业使用协作代理进行电网负载平衡,证明了集群智能市场的跨行业深度。

按平台类型:无人机仍占主导但水下系统激增

无人机群体在2024年代表了集群智能市场的38.10%,受到超视距操作监管批准的推动。随着海上能源、电信电缆检查和海洋生物学调查需要协调的水下自主性,无人水下航行器追踪最快的37.12%复合年增长率。地面机器人群在没有GPS的情况下自动化矿石提取和工业检查。自主水面船舶巡逻海岸线并监控环境条件。纯软件多智能体系统出现用于金融和电网模拟,强调群体逻辑可以扩展到物理机器人之外。互操作性标准现在允许混合空中-地面-海上车队在一个控制台下操作,放大了总可触及集群智能市场。

按部署模式:边缘计算锚定分布式智能

边缘/设备端设置在2024年以46.10%领导集群智能市场。神经形态芯片每次突触操作执行0.96 pJ,在毫瓦预算下维持实时推理。混合编排以36.15%的复合年增长率增长最快,将本地自主性与定期云同步相结合,用于任务更新、更重的分析或强化学习再训练。纯云部署在需要高计算但延迟可容忍的情况下徘徊,如大规模模拟。量子云实验已经优化微电网负载,暗示未来云增强将从可选转为某些群体功能的战略选择。

地理分析

北美在2024年贡献了集群智能市场的34%。五角大楼采购、电商仓库自动化和79亿美元芯片法案激励措施刺激了对神经形态处理器的早期需求。硅谷风险投资的集中加速了初创企业的形成,但紧张的劳动力市场使小公司更难获得跨学科人才。自动驾驶汽车监管沙盒进一步鼓励现场试验。

亚太地区为集群智能市场实现最陡峭的36.98%复合年增长率到2030年。中国全面的2024年无人机安全规则创造了可预测的认证路径,政府城市群项目解锁大规模示范区。日本和韩国开创分子和服务机器人集成,而区域半导体代工厂为定制边缘AI芯片提供供应支撑。大量企业资金,如软银向Skild AI注入40亿美元,强调投资者兴趣日益增长。

欧洲通过执行法规2019/947下的统一无人机法规维持增长,该法规执行基于风险的操作类别。ROBOMINERS倡议说明群体理念如何为重工业自动化提供支持,伦理AI框架向利益相关者保证责任和透明度。深思熟虑但有条不紊的批准过程保护公众信任,尽管部署节奏比亚太地区慢。

竞争格局

集群智能市场的竞争仍然适度且流动。英特尔等成熟芯片制造商在2024年拨出251亿美元资本支出用于支撑下一代神经形态边缘节点的AI就绪代工厂。Swarm Technology和Unanimous AI等初创公司专注于专有协调算法和SaaS平台。汽车OEM通过多车辆轨迹优化专利获得权益,大众向美国专利商标局提交的申请就是例证。

战略重点已转向水平可扩展平台,可容纳各种机器人类型和多种算法系列。OffWorld的模块化采矿群体和H2 Clipper的飞艇组装专利展示了利基专家如何通过解决特定领域痛点获得地位。随着现有企业寻求算法或边缘硬件收购以加速上市时间,M&A兴趣正在增长。

以实时任务分配、低功耗共识和跨平台通信为中心的知识产权组合吸引溢价估值。能够将算法库与节能硅和中间件打包的公司在部署扩展时定位为捕获超额收入。

集群智能行业领导者

-

Unanimous AI

-

Swarm Technology

-

Valutico UK Ltd

-

Hydromea

-

Kim Technologies

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Hylio宣布计划在获得FAA多无人机群操作批准后,到2027年将农业喷雾无人机产量提升至每年5,000台。

- 2025年1月:软银向Skild AI投资40亿美元,以商业化通用机器人群。

- 2025年1月:人工智能技术解决方案公司报告,在迁移到第四代AI安全平台后,收入同比增长300%。

- 2024年12月:英特尔录得2024年531亿美元收入,并获得79亿美元芯片法案资助用于先进半导体设施。

全球集群智能市场报告范围

集群智能是从大量自主智能体的集体行为中显现出来的似乎智能的行为。它源于自组织、去中心化系统的集体行为,无论是自然系统还是人工系统,处理个体彼此之间以及与环境的本地交互产生的集体行为。集群智能市场按类型(蚁群优化、粒子群优化、基于群体的网络)、终端用户行业(交通运输与物流、机器人与自动化、医疗保健)和地理区域(北美、欧洲、亚太地区、世界其他地区)进行细分。市场规模和预测以价值(美元)为所有上述细分市场提供。

| 蚁群优化(ACO) |

| 粒子群优化(PSO) |

| 蜂群/蜜蜂算法 |

| 萤火虫和萤火虫算法 |

| 细菌觅食、人工鱼和其他 |

| 交通运输与物流 |

| 国防与安全 |

| 机器人与工业自动化 |

| 医疗保健与生命科学 |

| 农业与采矿 |

| 银行金融服务保险和金融服务 |

| 智慧城市和出行 |

| 零售和电商 |

| 能源和公用事业 |

| 无人机群 |

| 无人地面车辆群 |

| 无人水面船舶群 |

| 无人水下航行器群 |

| 纯软件多智能体系统 |

| 边缘/设备端 |

| 云端 |

| 混合 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会(沙特阿拉伯、阿联酋、卡塔尔等) |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按算法类型 | 蚁群优化(ACO) | ||

| 粒子群优化(PSO) | |||

| 蜂群/蜜蜂算法 | |||

| 萤火虫和萤火虫算法 | |||

| 细菌觅食、人工鱼和其他 | |||

| 按终端用户行业 | 交通运输与物流 | ||

| 国防与安全 | |||

| 机器人与工业自动化 | |||

| 医疗保健与生命科学 | |||

| 农业与采矿 | |||

| 银行金融服务保险和金融服务 | |||

| 智慧城市和出行 | |||

| 零售和电商 | |||

| 能源和公用事业 | |||

| 按平台类型 | 无人机群 | ||

| 无人地面车辆群 | |||

| 无人水面船舶群 | |||

| 无人水下航行器群 | |||

| 纯软件多智能体系统 | |||

| 按部署模式 | 边缘/设备端 | ||

| 云端 | |||

| 混合 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美洲其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 荷兰 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会(沙特阿拉伯、阿联酋、卡塔尔等) | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告回答的关键问题

集群智能市场的当前规模是多少?

集群智能市场规模在2025年为0.079亿美元。

集群智能市场预计增长多快?

该市场预计将以36.03%的复合年增长率增长,到2030年达到0.368亿美元。

哪个行业占据最大的终端用户份额?

交通运输与物流凭借仓库自动化和最后一英里配送优化在2024年以28%的份额领先。

哪个地区扩张最快?

亚太地区预计到2030年将以36.98%的复合年增长率增长,受支持性无人机法规和智慧城市投资驱动。

哪种部署模式主导当前采用?

边缘/设备端架构在2024年占据46.10%的份额,因为它们满足低延迟和数据主权要求。

限制市场扩张的主要约束是什么?

既精通生物学又精通分布式机器人技术的工程师短缺对预测复合年增长率造成-4.8%的拖累,减缓商业推广。

页面最后更新于: