威胁情报市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

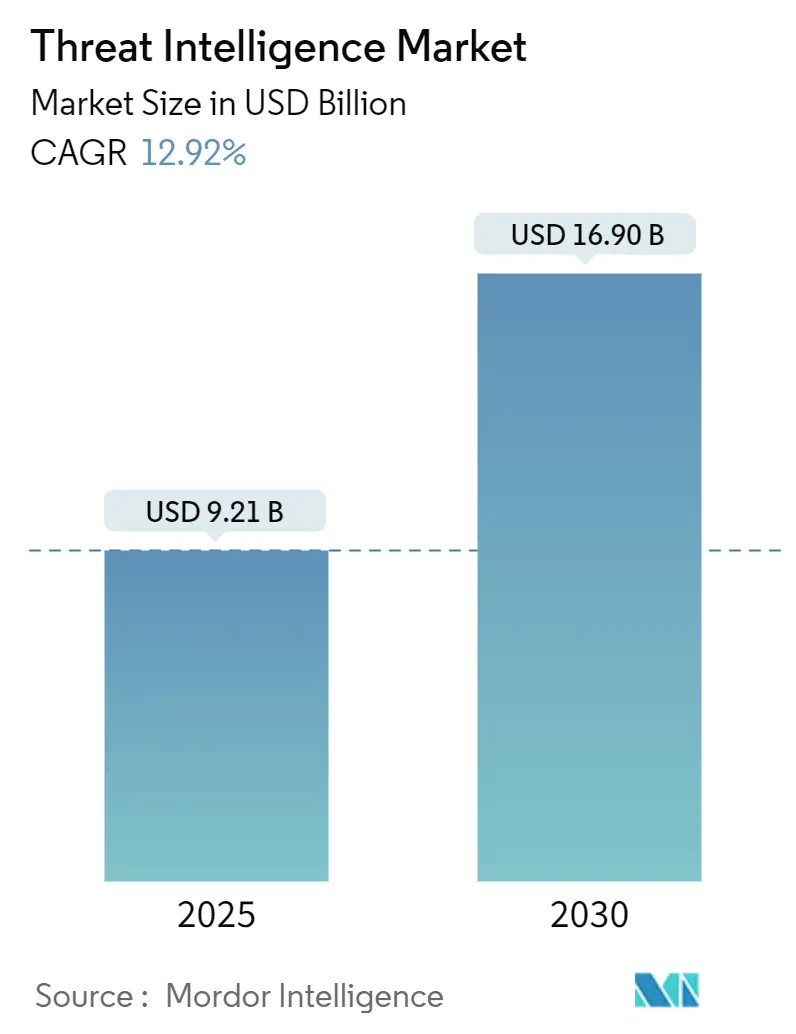

| 市场规模 (2025) | 9.21 十亿美元 |

| 市场规模 (2030) | 16.90 十亿美元 |

| 增长率 (2025 - 2030) | 12.92% CAGR |

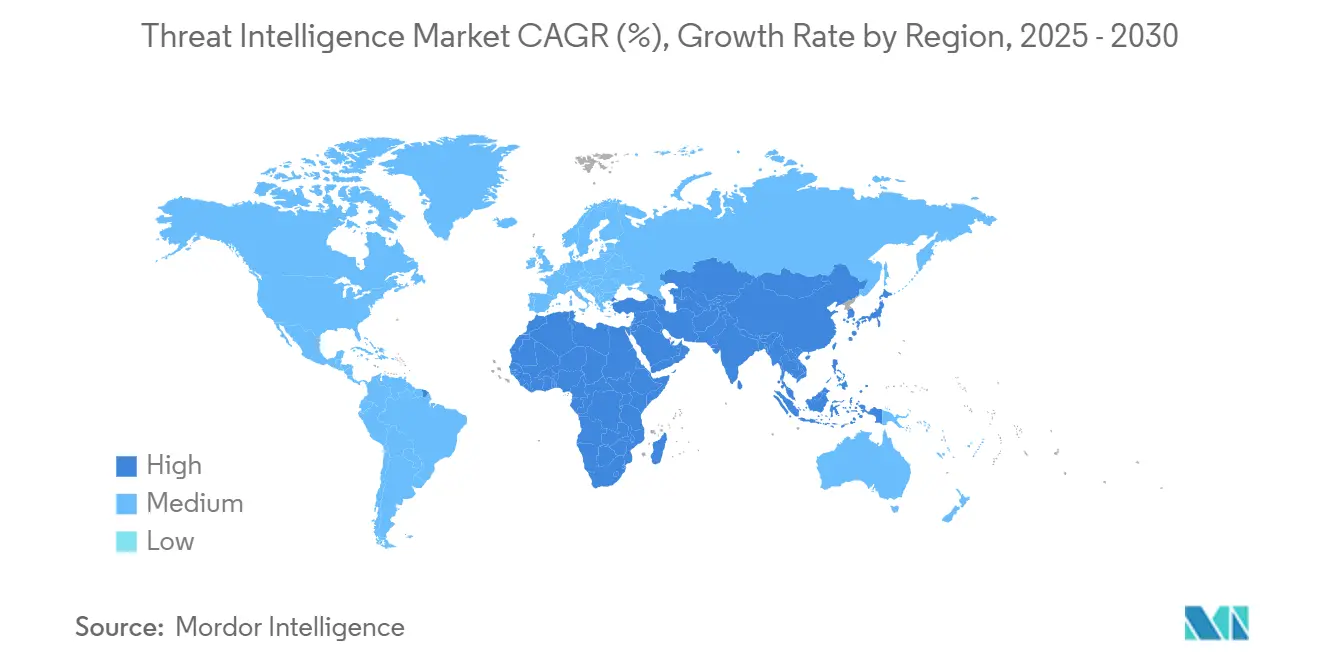

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence威胁情报市场分析

威胁情报市场在2025年价值92.1亿美元,预计到2030年将达到169.0亿美元,复合年增长率为12.92%。云采用的扩大、攻击者对AI的快速使用,以及诸如欧盟NIS2指令等更严格的监管框架正在提升对主动情报平台的支出。安全领导者正在优先考虑能够缩短响应时间和降低违规成本的上下文丰富分析,而保险公司和投资者现在在承保网络风险之前会检查实时情报馈送。大型供应商之间的整合正在加速平台广度,但专业供应商在需要特定行业情报的地方仍然具有相关性。民族国家活动的加剧和勒索软件集团通过加密货币的资助预计将保持威胁环境的波动性,维持所有主要垂直领域的投资势头。

关键报告要点

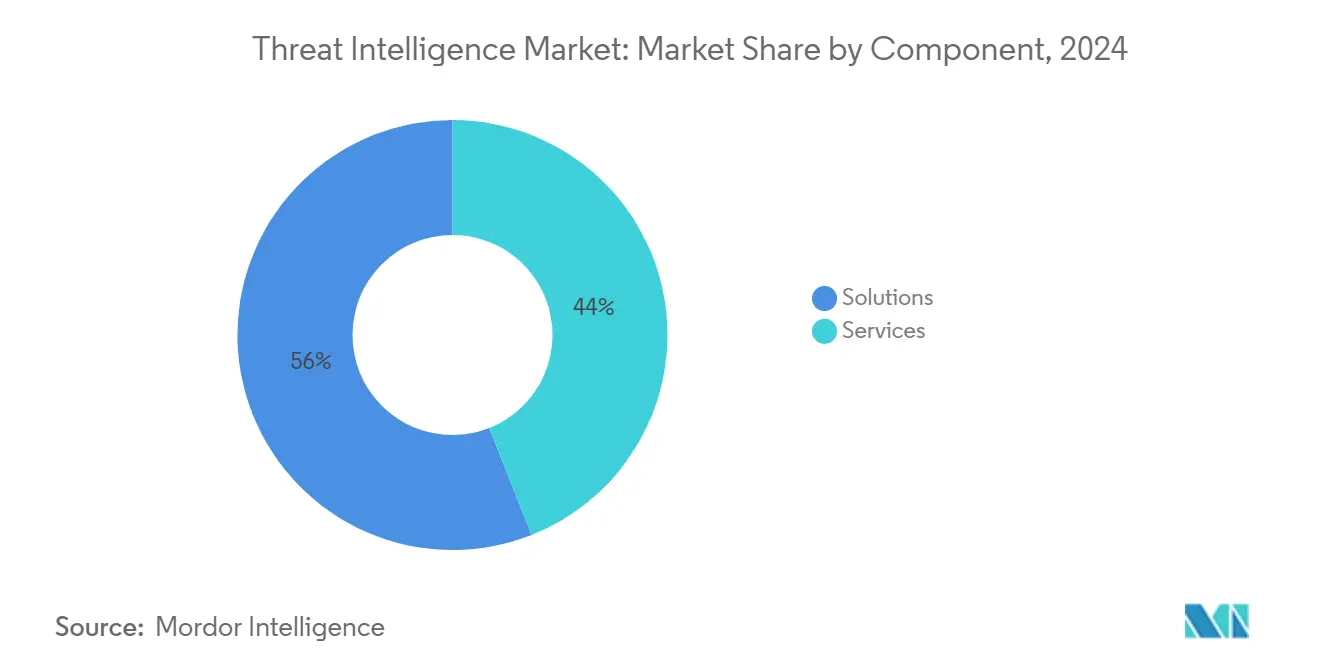

- 按组件来看,解决方案在2024年占据威胁情报市场份额的56%,而服务预计在2030年前将以14.5%的复合年增长率扩张。

- 按部署方式来看,本地部署在2024年占据威胁情报市场规模的55%;云端预计在2025-2030年期间以16.8%的复合年增长率增长。

- 按威胁情报类型来看,战略情报在2024年贡献了34%的收入,而运营情报正追踪17%的复合年增长率至2030年。

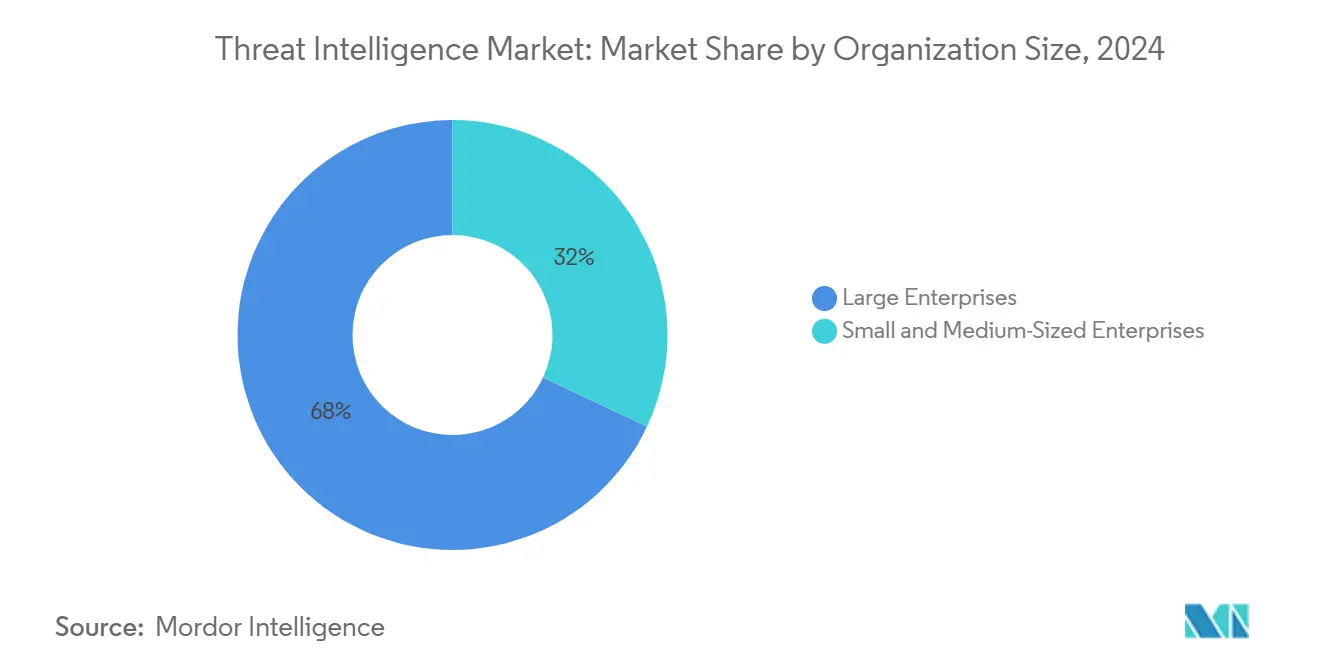

- 按组织规模来看,大型企业在2024年占威胁情报市场规模的68%;中小企业细分市场正以15.4%的复合年增长率推进。

- 按终端用户行业来看,IT和电信在2024年以21%的威胁情报市场份额领先;银行金融保险业是增长最快的垂直领域,复合年增长率为15%。

- 按地区来看,北美在2024年占全球收入的38%;中东地区展现最快的区域复合年增长率,到2030年为15.8%。

全球威胁情报市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 针对云原生工作负载的AI驱动多态恶意软件 | +3.5% | 北美,并蔓延至欧洲和亚太地区 | 中期(2-4年) |

| 关键基础设施运营商的EU-NIS2合规支出 | +2.8% | 欧盟;全球跨国公司 | 短期(≤2年) |

| 亚太大型企业的零信任部署 | +2.2% | 日本、韩国、澳大利亚 | 中期(2-4年) |

| RaaS集团推动加密钱包监控需求 | +1.9% | 北美和欧洲 | 短期(≤2年) |

| 南美中层银行金融保险业外包威胁猎捕 | +1.5% | 巴西、阿根廷、智利 | 中期(2-4年) |

| 中东能源行业与实时馈送相关的网络保险保费折扣 | +1.0% | 阿联酋、沙特阿拉伯 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

针对云原生工作负载的AI驱动多态恶意软件

AI生成的多态恶意软件可以即时重写其代码,击败传统签名工具并迫使防御者依赖行为分析。IBM研究显示,此类恶意软件现在可在无人接触下协商勒索并根据云配置调整策略,使事件响应变得复杂。[1]Matthew Kosinski, "How to Fight AI Malware," ibm.com美国司法部最近捣毁了一个通过AI赋能漏洞偷取2.63亿美元加密货币的集团,凸显了金融风险。[2]U.S. Department of Justice, "Cryptocurrency Theft Conspiracy," trmlabs.com北美企业正在增加机器学习检测预算,使威胁情报市场对云工作负载保护变得必不可少。

关键基础设施运营商的EU-NIS2合规支出

自2024年10月生效的NIS2指令将约30万个欧洲实体置于强制性风险评估、事件报告和供应链审查之下。[3]Skadden Arps, "Implications of the EU NIS2 Directive," skadden.com罚款可达1000万欧元或全球营业额的2%,促使董事会优先考虑实时情报。即使在区块外的跨国公司在服务欧盟客户时也必须遵守,这扩大了为包装现成可审计情报馈送的供应商的机会。

亚太大型企业的零信任部署

在亚太地区,2024年97%的企业已开始零信任项目,高于2019年的16%。威胁情报通过为每个访问决策添加对手上下文来丰富这些框架。尽管取得了进展,但只有2%的公司达到了成熟的零信任状态,因此对集成情报的交钥匙解决方案的需求仍然很高。[4]Xiou Ann Lim, "25 on 2025: APAC Security Predictions," csoonline.com

RaaS集团推动加密钱包监控需求

勒索软件即服务集团在2024年收取了4.598亿美元的付款,通过模糊的加密路线洗钱。交易所和银行现在投资于区块链感知情报,及早发现勒索钱包以避免制裁违规,进一步扩大威胁情报市场。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 传统SOC中的STIX/TAXII互操作性差距 | -1.2% | 全球成熟SOC | 中期(2-4年) |

| 可操作情报数据的订阅成本上升 | -0.8% | 全球中小企业 | 短期(≤2年) |

| 中国CSL和印度DPDP的数据主权壁垒 | -0.6% | 中国、印度 | 长期(≥4年) |

| 分析师疲劳和警报过载 | -0.5% | 人才短缺地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

传统SOC中的STIX/TAXII互操作性差距

尽管STIX和TAXII在2021年成为OASIS标准,许多传统平台仍处理专有格式,阻止了无缝数据共享。一项探索性研究确定集成复杂性和不一致的符号表示为主要障碍。因此,组织延迟平台升级,抑制短期支出。

可操作情报数据的订阅成本上升

捆绑机器学习和分析师验证的高级馈送现在需要溢价定价。安全领导者担心多馈送策略可能超过预算增长,特别是在中小企业中。供应商正在试验分层访问,但成本价值担忧可能会抑制资源受限买家的采用。

细分市场分析

按组件:解决方案占主导地位,服务加速发展

解决方案在2024年产生了56%的全球收入,使平台在威胁情报市场中拥有超大份额。仅Microsoft Defender威胁情报每天就处理78万亿信号,突显规模优势。这种主导地位解释了为什么与平台相关的威胁情报市场规模预计将持续增长至2030年。领先供应商整合AI进行行为分析,减轻分析师工作负载并提高检测精度。

托管和专业服务以14.5%的复合年增长率超越产品增长,反映了人才短缺和复杂性上升。SANS调查显示许多企业外包猎捕职责以弥补技能差距。将培训包装在部署周围的合作伙伴关系允许买家更快获得价值,推动服务采用,特别是在威胁情报行业的中端市场细分。

按部署方式:云采用加速安全转型

本地部署在2024年占支出的55%,因为受严格监管的行业更偏好本地数据驻留。即便如此,云托管平台以16.8%的复合年增长率增长最快,表明对供应商加固和FedRAMP扩展(如Microsoft Defender威胁情报获得高认证)的信心。细分市场观察者看到云交付的威胁情报市场规模在预测窗口后期超越本地部署总量。

混合方法将传统传感器与SaaS分析相结合,吸引按自己节奏现代化的组织。金融监管机构现在发布安全云采用蓝图,特别提到持续情报集成,加速势头。

按威胁情报类型:战略洞察驱动决策制定

战略情报在2024年占34%份额,因为董事会依靠地缘政治背景和对手动机来引导风险预算。诸如ENISA威胁景观等文件为高管提供塑造威胁情报市场活动的高级视图。运营馈送以17%的复合年增长率激增,因为安全运营中心需要威胁指标和活跃事件之间的近实时映射,使与SOC工作流程相关的威胁情报市场规模急剧增长。

战术和技术馈送对于签名创建和恶意软件逆向工程仍然至关重要。供应商将这些视角融合到统一工作空间中,实现从单一人工制品到战略背景的更快转换,这一功能在Microsoft Security Copilot中得到展示。

按组织规模:大型企业领先,中小企业获得动力

大型企业占2024年支出的68%,受广泛攻击面和合规要求驱动。Microsoft追踪超过1500个独特威胁组织,说明财富级网络面临的冲击。然而中小企业以15.4%的复合年增长率推进,因为云交付和免费增值层降低进入壁垒,将它们带入威胁情报市场。

服务供应商将策划的情报嵌入托管产品中,允许较小公司在不雇用专门分析师的情况下参与。Microsoft的Defender威胁情报标准版扩大档案访问,是正在进行的民主化的例子。

按终端用户行业:IT和电信领先,银行金融保险业加速

IT和电信在2024年占收入的21%,反映其对供应链违规和DDoS攻击的暴露。对5G核心和边缘资产的持续监控保持高支出,维持整体威胁情报市场。银行金融保险业以15%的复合年增长率发展,因为监管机构强制将威胁情报集成到欺诈分析和风险评分中。印度2025年银行金融保险业数字威胁报告概述勒索软件和第三方违规为顶级暴露,刺激新投资。

医疗保健、能源、政府和制造业也在扩大项目。对于中东公用事业公司,保险保费折扣现在取决于实时馈送采用,加强运营连续性和情报质量之间的联系。

地理分析

北美由于成熟的云采用、联合公私信息共享和深厚的供应商存在,占2024年收入的38%。立法者继续完善披露法律,而联邦机构赞助加强威胁情报市场的实时数据交换平台。针对云工作负载的AI赋能恶意软件仍然是顶级区域关切,保持平台支出活跃。

欧洲在NIS2下前景向好,它将强制覆盖范围从20,000个扩展到300,000个实体,大大扩大了可寻址的威胁情报市场。诸如网络韧性法案等互补立法进一步推动对跨供应链持续漏洞上下文的需求。包装具有多语言威胁数据的可审计报告的供应商定位良好。

中东地区显示到2030年15.8%的最快复合年增长率。阿联酋和沙特阿拉伯的国家机构投资于以行业为重点的融合中心,而能源巨头获得与实时馈送相关的网络保险折扣。该地区地缘政治紧张局势的加剧提升了威胁情报市场对公共和私营部门的战略价值。

亚太地区看到两位数的攻击增长,特别是在印尼,每周事件超过3,300起。快速数字化与多样化主权规则相结合,产生碎片化需求。日本、韩国和澳大利亚领先将实时情报嵌入访问决策的零信任试点,而中国和印度的数据本地化法律创造对境内云节点的偏好。

南美的采用受中层银行金融保险业外包威胁猎捕以克服技能短缺的推动,即使从较小基数增加全球收入。

竞争格局

2024年市场集中度收紧,362项网络安全收购将先进检测、响应和情报资产整合到更广泛的产品组合中。万事达卡以26.5亿美元收购Recorded Future和谷歌即将进行的320亿美元Wiz交易代表将威胁情报嵌入跨域安全堆栈的举措。

AI能力是主要差异化因素。Microsoft Security Copilot分析每日78万亿信号以丰富调查工作流程,而CrowdStrike的Charlotte AI自动化响应剧本。飞塔在其架构中集成FortiAI,统一网络和端点上下文。独立供应商现在专门从事固件遥测或加密资产追踪等利基领域以保持竞争力。

开放标准对具有专有架构的供应商施加压力。买家重视在不进行大量定制的情况下摄取STIX/TAXII的平台。提供互操作性加上行业特定丰富的供应商正在获得青睐,因为组织将覆盖范围扩展到传统IT资产之外的OT和IoT。

威胁情报行业领导者

-

戴尔公司

-

IBM公司

-

Anomali公司

-

飞塔公司

-

CrowdStrike公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Check Point同意收购Veriti Cybersecurity,为其Infinity套件添加自动化暴露管理。

- 2025年5月:飞塔扩展其混合网格防火墙阵容,推出AI就绪的FortiGate 700G系列。

- 2025年4月:Palo Alto Networks透露计划以高达7亿美元收购Protect AI以强化AI治理。

- 2025年4月:CrowdStrike在RSAC 2025上推出Charlotte AI代理响应和工作流程。

- 2025年4月:Rapid7在其Command平台中推出Intelligence Hub,提供策划洞察。

- 2025年4月:Binarly发布透明度平台v3.0,具有利用感知风险评分

- 2025年4月:CyberRisk Alliance收购Execweb以深化CISO参与能力。

- 2025年4月:Bitsight推出Pulse,将开源和暗网情报整合到自定义频道中。

全球威胁情报市场报告范围

威胁情报收集和评估与保护组织免受内部和外部威胁相关的信息,并分析这些信息以检测欺骗,获得准确和相关的情报。

威胁情报市场按类型(解决方案和服务)、部署方式(本地部署和云端)、终端用户(银行、金融服务和保险(BFSI)、IT和电信、零售、制造业、医疗保健)以及地理区域(北美(美国、加拿大)、欧洲(英国、德国、法国、欧洲其他地区)、亚太(中国、日本、印度、澳大利亚、亚太其他地区)、拉丁美洲(墨西哥、巴西、拉丁美洲其他地区)、中东和非洲(阿联酋、南非、中东和非洲其他地区))进行细分。市场规模和预测以价值(美元)为所有上述细分市场提供。

| 解决方案 | 威胁情报平台 |

| 安全信息和事件管理(SIEM)馈送 | |

| 威胁猎捕/分析工具 | |

| 服务 | 托管/外包服务 |

| 专业和咨询 | |

| 培训和支持 |

| 本地部署 |

| 云端 |

| 混合 |

| 战略型 |

| 战术型 |

| 运营型 |

| 技术型 |

| 大型企业 |

| 中小型企业 |

| 银行金融保险业 |

| IT和电信 |

| 零售和电子商务 |

| 制造业 |

| 医疗保健和生命科学 |

| 政府和国防 |

| 能源和公用事业 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按组件 | 解决方案 | 威胁情报平台 |

| 安全信息和事件管理(SIEM)馈送 | ||

| 威胁猎捕/分析工具 | ||

| 服务 | 托管/外包服务 | |

| 专业和咨询 | ||

| 培训和支持 | ||

| 按部署方式 | 本地部署 | |

| 云端 | ||

| 混合 | ||

| 按威胁情报类型 | 战略型 | |

| 战术型 | ||

| 运营型 | ||

| 技术型 | ||

| 按组织规模 | 大型企业 | |

| 中小型企业 | ||

| 按终端用户行业 | 银行金融保险业 | |

| IT和电信 | ||

| 零售和电子商务 | ||

| 制造业 | ||

| 医疗保健和生命科学 | ||

| 政府和国防 | ||

| 能源和公用事业 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

威胁情报市场的当前价值是多少?

威胁情报市场在2025年价值92.1亿美元,预计到2030年将达到169.0亿美元。

哪个地区在威胁情报解决方案的全球需求中领先?

北美拥有最大的区域份额,占2024年收入的38%,得到先进云采用和公私信息共享联盟的支持。

为什么服务在这个领域比产品增长更快?

技能短缺和攻击复杂性上升促使组织外包威胁猎捕和分析,导致服务细分市场14.5%的复合年增长率。

EU-NIS2如何影响企业支出?

罚款高达1000万欧元或全球营业额的2%,该指令迫使约30万个实体投资实时情报以实现合规和韧性。

哪些技术区分了领先供应商?

嵌入式AI自动化检测和响应、开放STIX/TAXII互操作性以及集成的云到边缘可见性是市场领导者之间的主要差异化因素。

哪个垂直领域显示最快的增长率?

银行金融保险业预计到2030年以15%的复合年增长率扩张,因为金融机构加强对勒索软件和数字支付欺诈的防御。

页面最后更新于: