事件响应服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

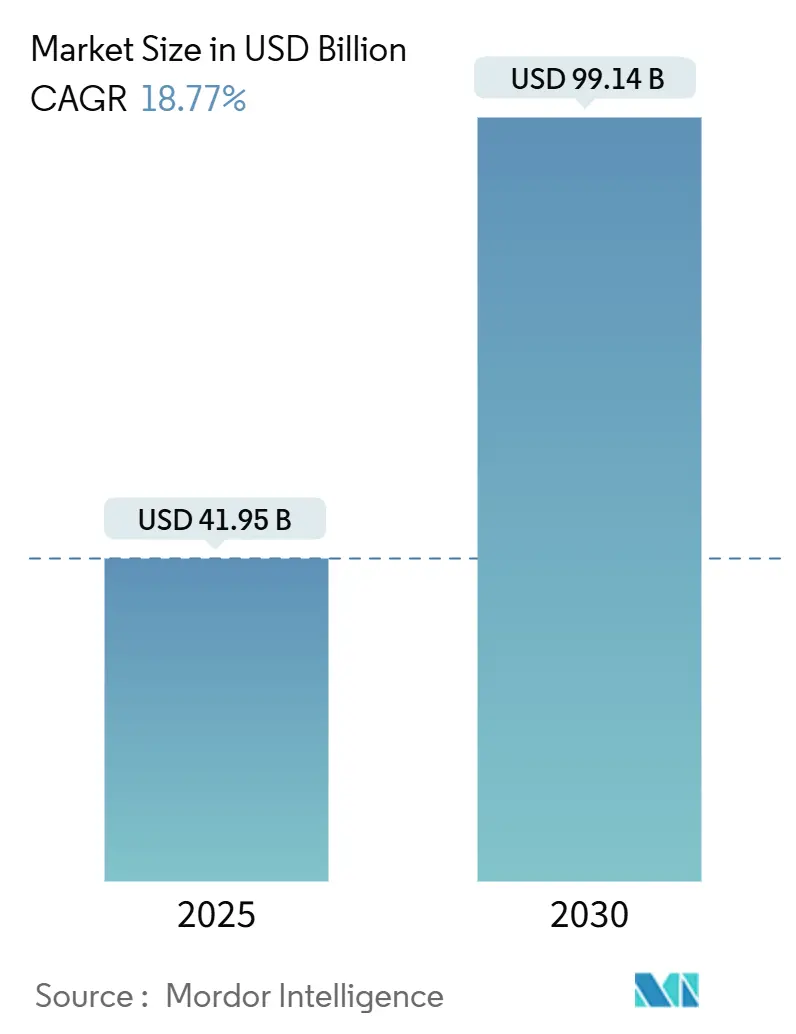

| 市场规模 (2025) | 41.95 十亿美元 |

| 市场规模 (2030) | 99.14 十亿美元 |

| 增长率 (2025 - 2030) | 18.77% CAGR |

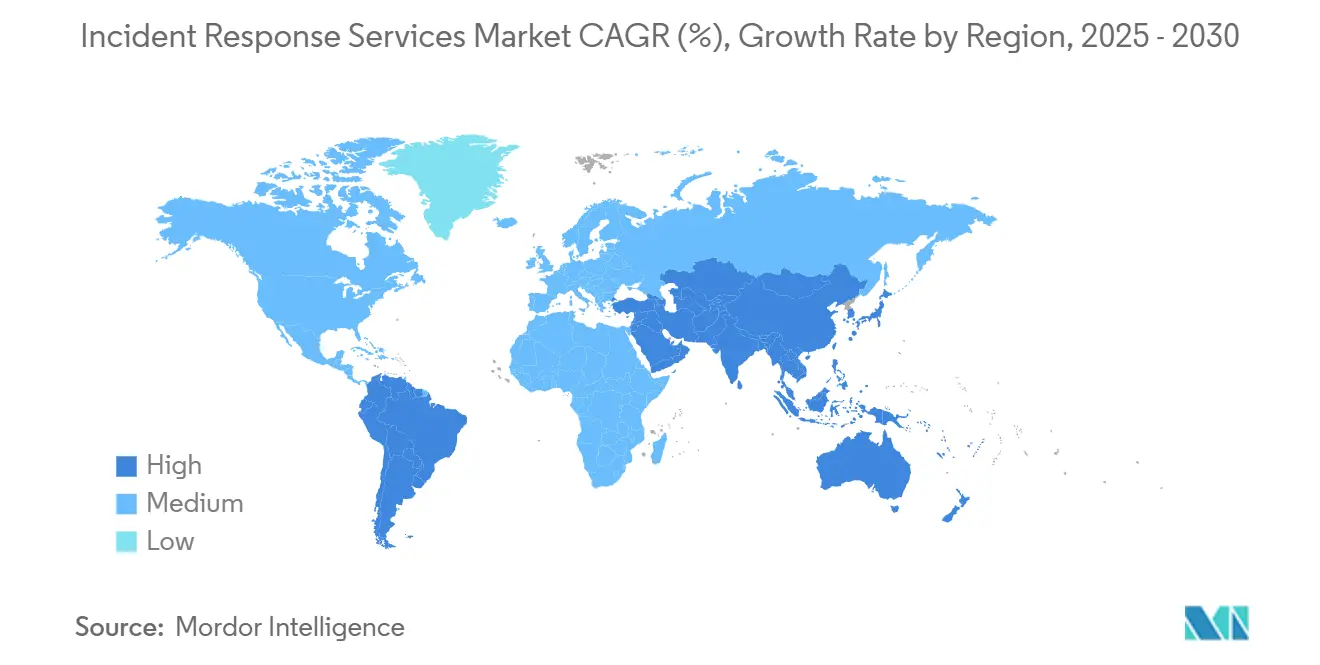

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence事件响应服务市场分析

事件响应服务市场在2025年达到419.5亿美元,预计到2030年将以18.77%的复合年增长率扩展至991.4亿美元,凸显了该行业从被动支持向始终在线韧性计划的快速转型。攻击复杂程度的提升、更严格的数据保护法规以及云优先架构正在重新定义服务期望,有利于自动化、人工智能和跨境响应专业知识。供应商整合正在进行中,平台供应商收购托管检测和响应(MDR)专家,将威胁狩猎和遏制整合到一个运营模式中。云工作负载迁移继续扩大事件响应服务市场,但本地部署工具在必须满足本地数据主权规则的高度监管环境中仍占主导地位。与此同时,网络保险承保人正在收紧保单条款并奖励能够显示已签署响应服务合同的买家,激励各种规模的组织重新评估覆盖缺口。

关键报告要点

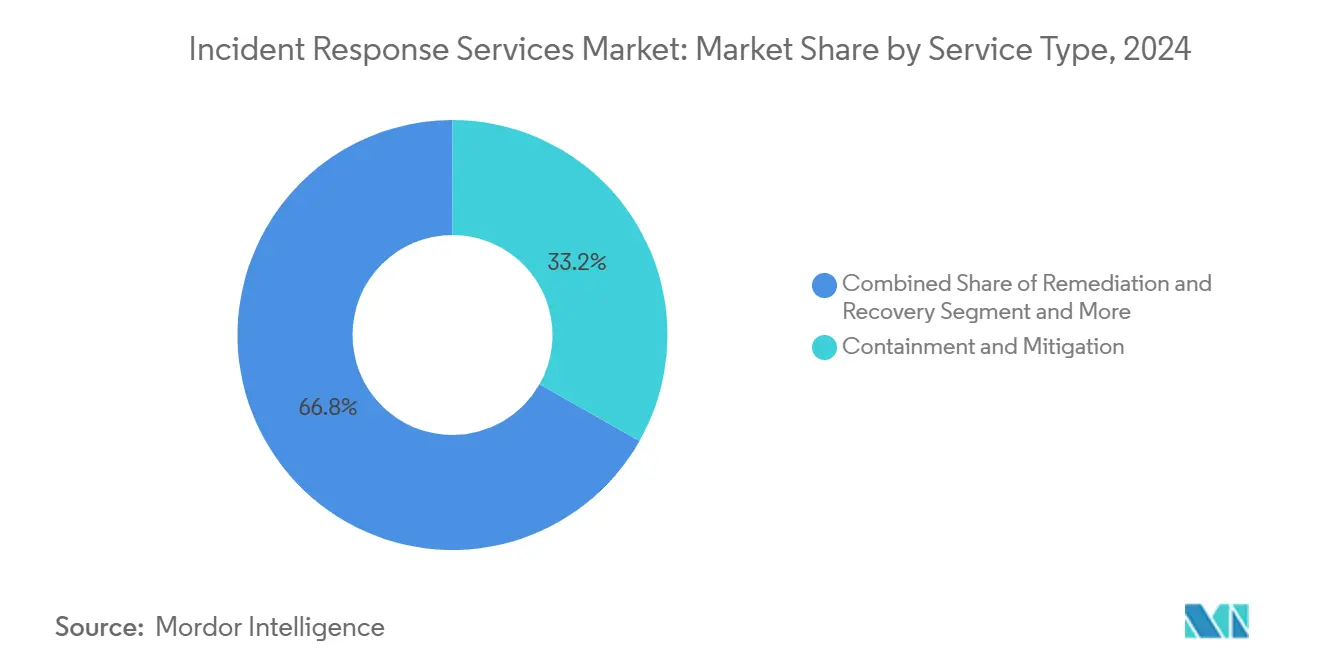

- 按服务类型,遏制与缓解在2024年以33.2%的事件响应服务市场份额领先,而托管检测和响应预计到2030年将以21%的复合年增长率增长。

- 按部署模式,本地部署解决方案在2024年占事件响应服务市场规模的57.2%;基于云端的服务正以20.2%的复合年增长率推进到2030年。

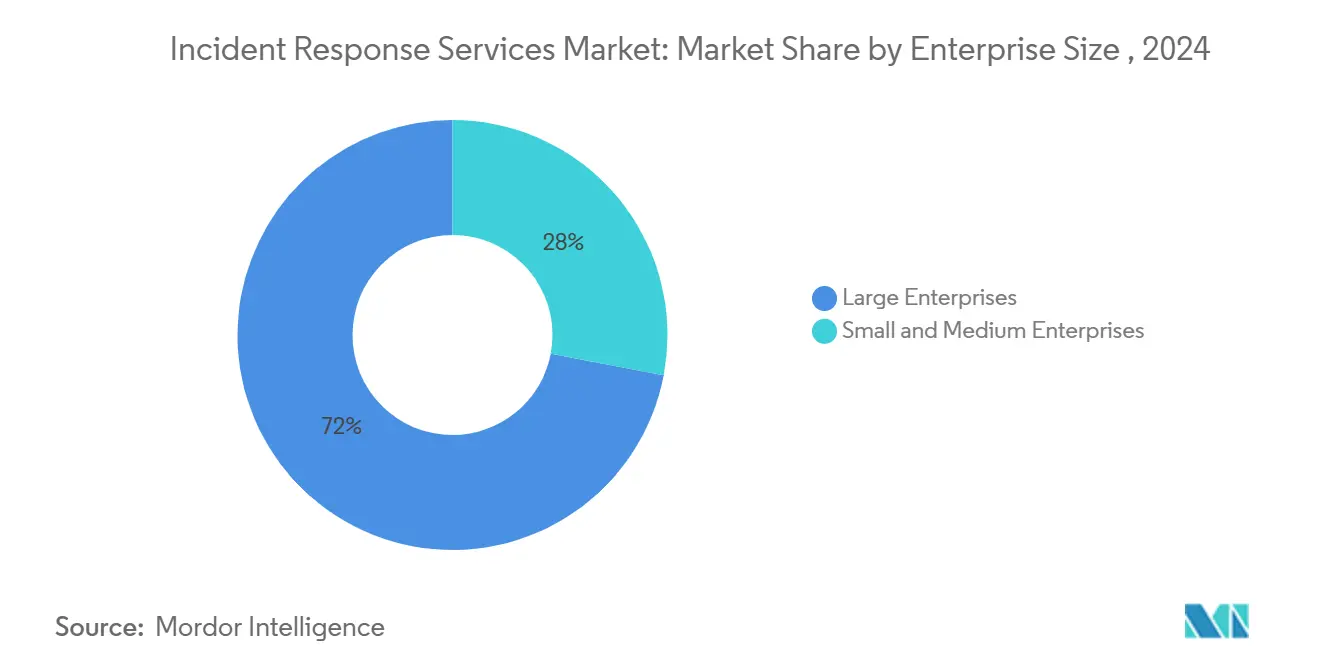

- 按企业规模,大型企业在2024年控制了72%的收入份额;中小企业正以19.1%的复合年增长率扩张,因为网络保险条款推动预批准的服务合同。

- 按终端用户行业,银行、金融服务和保险在2024年占事件响应服务市场规模的23.5%,而医疗保健和生命科学正以19.7%的复合年增长率上升。

- 按地理位置,北美在2024年以38.3%的事件响应服务市场份额领先;亚太地区是增长最快的区域,到2030年复合年增长率为20.6%

全球事件响应服务市场趋势与洞察

银行金融服务保险和关键基础设施中网络攻击频率和复杂程度激增

金融机构和公用事业运营商现在面临以分钟而非天计算的攻击驻留时间,迫使转向以遏制为先的剧本,强调端点和网络段的快速隔离。Unit 42全球事件响应报告记录显示,2024年86%的违规事件中断了业务运营,而攻击者在入侵的第一小时内就窃取了数据。传统系统与开放银行API的融合加剧了银行金融服务保险的风险,而能源和交通运输中的运营技术(OT)环境要求响应团队在根除恶意软件的同时保持正常运行时间。政府指导意见,如德克萨斯州银行部2025年通知基本网络卫生可阻止98%的威胁,强化了专业响应人员对剩余高级别事件至关重要的观点。[1]德克萨斯州银行部,《行业通知2025-01》,dob.texas.gov

更严格的数据保护法规推动合规强制性投资

欧盟的NIS2指令要求关键实体在24小时内报告重大事件,违规者面临高达1000万欧元(1130万美元)的罚款。[2]欧盟委员会,《关于实现网络安全高度共同水平措施的指令(欧盟)2022/2555》,secureframe.com北美也有类似的发展势头,PCI-DSS 4.0和不断演变的州隐私法要求可验证的事件响应程序,这些程序不仅限于技术日志,还扩展到下游报告和利益相关者沟通。各地区合规重叠促使跨国公司寻求能够在一个协调工作流程中对齐证据收集、法律保全和公开披露标准的全球响应合作伙伴。

云优先采用扩大攻击面

转向多云基础设施的组织发现,当无服务器功能、API和容器工作负载在几秒钟内消失时,以周边为中心的响应计划就会失效。云安全联盟警告说,无效的剧本会延迟云违规检测并放大下游损失。共同责任模式进一步复杂化了取证监管链,促使供应商嵌入自动化快照和防篡改日志记录。早期采用者报告说,云原生MDR合同缩短了检测窗口,尽管一些金融服务客户仍要求对受监管数据集进行本地分析。

勒索软件云和BEC 3.0利用OAuth令牌的兴起

威胁行为者现在利用合法的OAuth应用程序来通道看似对安全监控器白名单的操作。微软观察到Storm-1283使用云虚拟机进行横向移动,事件损失从1万美元到150万美元不等securityaffairs。被归类为BEC 3.0的攻击方案结合令牌盗窃和社会工程来重定向电汇和工资单文件,提高了快速令牌撤销和账户恢复的风险。FBI将2013年至2022年间173亿美元的全球商务电子邮件入侵损失归因于此,2023年与云协作平台相关的损失急剧上升guycarpenter。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球熟练事件响应人员短缺 | -2.8% | 全球,北美和欧洲尤为严重 | 长期(≥4年) |

| 高级IR服务合同的高成本限制中小企业采用 | -1.9% | 全球,特别是新兴市场 | 中期(2-4年) |

| 与XDR/SOAR平台的重叠导致买家困惑 | -1.4% | 北美和欧洲 | 短期(≤2年) |

| 零信任架构缩短驻留时间,减少全面IR参与 | -1.1% | 全球,成熟市场领先 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球熟练事件响应人员短缺限制增长

2025年全球网络安全工作力缺口显著扩大,事件响应人员是最稀缺的技能之一。人员配备不足提高了遏制时间指标并增加了违规责任;IBM估计缺乏专门事件响应资源的公司平均需要支付176万美元的额外费用。外包合作伙伴受益,但在多客户激增事件期间容量瓶颈仍然存在,促使投资AI驱动的分流来扩展人类专业知识

高级IR服务合同的高成本限制中小企业采用

月度服务合同费用可能在500美元至5000美元之间,这对于占报告网络违规事件近一半的小企业来说是一个障碍strongdm。包括运营停机时间和声誉损害在内的300万美元中位数影响成本超出了许多中小企业的资产负债表,造成了保护缺口,被动的按需清理仍是唯一选择。托管安全供应商正在通过分层产品和基于社区的响应模式来扩大准入,而不破坏盈利能力。

细分分析

按服务类型:现在是遏制,接下来是MDR

遏制与缓解在2024年占据了事件响应服务市场33.2%的份额,反映出在攻击者转移或窃取数据之前隔离受损资产的紧迫性。随着攻击者中位驻留时间的缩短,端点和特权凭证的快速隔离已成为标准做法。在预测期内,托管检测和响应将以21%的复合年增长率扩展,将持续威胁狩猎和主动修复从可选附加服务提升为核心合同交付成果。

MDR的增长动力来自AI辅助分析,这些分析能够发现人类分析师可能遗漏的异常。供应商注入大型语言模型辅助工具,加速根因发现和自动化剧本执行,削减响应时间。修复与恢复保持相关性,特别是当监管报告或诉讼需要认证证据处理时。数字取证与分析正在通过基于机器学习的模式识别而发展,使事件响应人员能够更快地重构攻击者时间线,同时满足法庭程序的证据标准。

备注: 购买报告后可获得所有单个细分市场的份额

按部署模式:平衡控制与灵活性

本地部署安装在2024年仍占事件响应服务市场规模的57.2%份额,这是由于主权法规和董事会级别对敏感日志本地托管的偏好。金融机构和公共机构继续限制外部数据传输,特别是在禁止客户信息离开国境的司法管辖区。然而,基于云端的响应工具将以20.2%的复合年增长率超越整体增长,因为安全团队拥抱即插即用的可扩展性。

混合部署模式现在融合本地日志保留与云分析引擎,为组织提供所需的取证可见性,而不牺牲弹性计算能力。零信任理念通过不再强调网络位置作为安全边界并规范化取证工件的远程检查来强化这一转变。供应商通过提供"自带密钥"加密和区域内数据存储来区分自己,以满足合规审计。

按企业规模:大预算,小企业数量

大型企业在2024年占据72%的收入,拥有资金支持端到端响应团队,整合威胁情报、剧本自动化和危机沟通。与此同时,中小企业代表增长最快的机会,复合年增长率为19.1%。小企业的价值主张取决于共享SOC资源和网络保险激励措施,现在要求预先协商的服务合同协议。

中小企业转向基于订阅的平台,将MDR、事件响应和监管报告捆绑在一个许可证中。大型企业仍是创新驱动者,验证高级用例,如OT取证和AI指导的威胁优先级。事件响应服务市场继续向基于结果的定价成熟,其中服务级别协议将费用与遏制时间或合规基准挂钩。

按终端用户行业:银行金融服务保险领先,医疗保健激增

银行、金融服务和保险在2024年保持23.5%的事件响应服务市场规模份额,这得益于严格的监管要求和该行业对金融犯罪的巨大暴露。然而,医疗保健和生命科学将以19.7%的复合年增长率推进,因为患者安全要求和勒索软件频率飙升加剧了紧迫性。医院停机时间直接威胁临床护理,推动董事会优先考虑有保证的响应服务级别协议。

政府和国防机构加速采用以对抗国家级间谍活动,而工业制造、能源和公用事业寻求OT特定的响应能力,在关键基础设施中保持安全性和正常运行时间。零售和电子商务参与者在购物高峰期强调客户信任和连续性,将事件响应剧本与支付系统冗余集成。

地理分析

北美在2024年以38.3%的事件响应服务市场份额保持区域领先地位,这得益于成熟的违规通知法律和强大的安全生态系统。美国金融监管机构,如纽约金融服务部,要求正式化的事件响应计划,加强了大型银行和金融科技公司的需求。加拿大的关键基础设施指令和墨西哥扩大的金融科技规则延伸了区域数量。

亚太地区正以20.6%的复合年增长率走向2030年。日本、新加坡和澳大利亚的监管协调现在要求24小时违规披露和认证响应流程,鼓励组织在事件发生前确保服务合同。该地区在2024年记录了34%的全球攻击,加剧了对能够导航本地规则和多样化云堆栈的双语、跨司法管辖区响应人员的需求。

欧洲在NIS2下的合规驱动采用加速,该指令扩大了"关键实体"的范围并提高了准备不足的罚款。组织必须协调GDPR数据违规报告与NIS2安全事件披露,推动捆绑隐私加安全响应参与。东欧成员国寻求咨询公司进行剧本本地化,而较大经济体深化合同以涵盖供应链和OT威胁。

拉丁美洲、中东和非洲仍然新兴但正在上升。数字商务扩展和新的数据保护法规开启了机会,尽管预算和人才限制抑制了即时增长。国际供应商与当地MSSP合作伙伴合作,弥合语言、文化和合规差距,这一模式预计随着区域网络韧性投资的持续而扩展。

竞争格局

事件响应服务市场适度分散。IBM、CrowdStrike和Rapid7等成熟供应商将AI驱动的关联器与广泛的服务组合集成,而利基咨询公司专注于OT或法律级取证等垂直专业。战略收购突显了融合:Zscaler于2025年5月收购Red Canary,将MDR嵌入其零信任堆栈,增加了1.4亿美元的经常性收入并加强了24/7监控。

平台整合有利于寻求统一仪表板、简化发票和预配置工作流程集成的买家。技术差异化正在转向大型语言模型辅助工具,自动化证据分流并起草监管就绪报告。颠覆者在为中小企业提供成本效益服务合同方面竞争,提供基于聊天的事件门户和自动化响应编排。

白色空间机会在于供应链调查和以OT为中心的服务。能够验证供应商风险暴露或在空气间隙网络中运行取证的供应商将获得份额,特别是当工业公司采用需要专业分析工具的数字孪生时。云超大规模提供商和响应精品店之间的联盟也在兴起,提供区域托管的证据储物柜,满足主权条件,同时利用超大规模计算进行快速分析。

事件响应服务行业领导者

CrowdStrike Holdings Inc.

NCC Group plc

Rapid7 Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Zscaler收购Red Canary,增加托管检测和响应能力以及超过1.4亿美元的年度经常性收入。

- 2025年4月:CyberMaxx收购Cybersafe Solutions和onShore Security,而Nightwing收购Roka Security,说明MSSP整合的持续。

- 2025年3月:欧盟成员国开始执行NIS2指令,对不合规者的处罚高达1000万欧元。

- 2025年2月:Cognizant深化与CrowdStrike和Zscaler的联盟,以简化企业安全转型服务。

- 2025年1月:德克萨斯州银行部发布行业通知2025-01,强调需要事件响应计划来应对复杂威胁。

全球事件响应服务市场报告范围

事件响应服务已被定义为咨询服务,其中服务提供商通过进行恶意软件分析、网络和端点分析、网络取证、威胁狩猎和通信支持技术恢复等活动来评估客户系统的风险暴露。此外,按需事件响应专家访问(服务合同)得到扩展,以显著减少违规暴露时间。

事件响应服务市场按企业规模(中小企业、大型企业)、终端用户行业(IT和电信、银行金融服务保险、工业、政府、交通运输和医疗保健)和地理位置(北美(美国、加拿大)、欧洲(德国、英国、法国、西班牙和欧洲其他地区)、亚太地区(印度、中国、日本和亚太其他地区)、拉丁美洲(巴西、墨西哥、阿根廷和拉丁美洲其他地区)以及中东和非洲(阿联酋、沙特阿拉伯、阿联酋、沙特阿拉伯、阿联酋、南非和中东非洲其他地区))进行细分

市场规模和预测以价值(百万美元)形式为上述所有细分市场提供。

| 遏制与缓解 |

| 修复与恢复 |

| 数字取证与分析 |

| 托管检测和响应(MDR) |

| 其他 |

| 本地部署 |

| 基于云端 |

| 混合 |

| 中小企业 |

| 大型企业 |

| 银行金融服务保险 |

| 政府和国防 |

| IT和电信 |

| 医疗保健和生命科学 |

| 工业制造 |

| 能源和公用事业 |

| 零售和电子商务 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按服务类型 | 遏制与缓解 | ||

| 修复与恢复 | |||

| 数字取证与分析 | |||

| 托管检测和响应(MDR) | |||

| 其他 | |||

| 按部署模式 | 本地部署 | ||

| 基于云端 | |||

| 混合 | |||

| 按企业规模 | 中小企业 | ||

| 大型企业 | |||

| 按终端用户行业 | 银行金融服务保险 | ||

| 政府和国防 | |||

| IT和电信 | |||

| 医疗保健和生命科学 | |||

| 工业制造 | |||

| 能源和公用事业 | |||

| 零售和电子商务 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 西班牙 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

事件响应服务市场的当前规模是多少?

事件响应服务市场在2025年估值为419.5亿美元,预计到2030年将达到991.4亿美元。

市场预期增长多快?

市场预计在2025年至2030年间以18.77%的复合年增长率扩展。

到2030年哪个服务类别将增长最快?

托管检测和响应(MDR)预计在预测期内以21%的复合年增长率记录最高增长。

哪个地区预期记录最强劲的增长?

亚太地区以20.6%的复合年增长率到2030年领先增长势头,由日本、新加坡和澳大利亚的新网络安全法规推动。

目前哪个行业垂直领域在事件响应服务支出方面占主导地位?

银行、金融服务和保险在2024年以23.5%的全球收入份额占据最大份额,反映了严格的监管要求。

为什么中小企业(SME)正在加速采用?

网络保险政策现在要求签署响应服务合同,促使中小企业采用托管服务并推动该细分市场19.1%的复合年增长率。

页面最后更新于: