微生物组测序服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.82 十亿美元 |

| 市场规模 (2030) | 2.52 十亿美元 |

| 增长率 (2025 - 2030) | 6.72% CAGR |

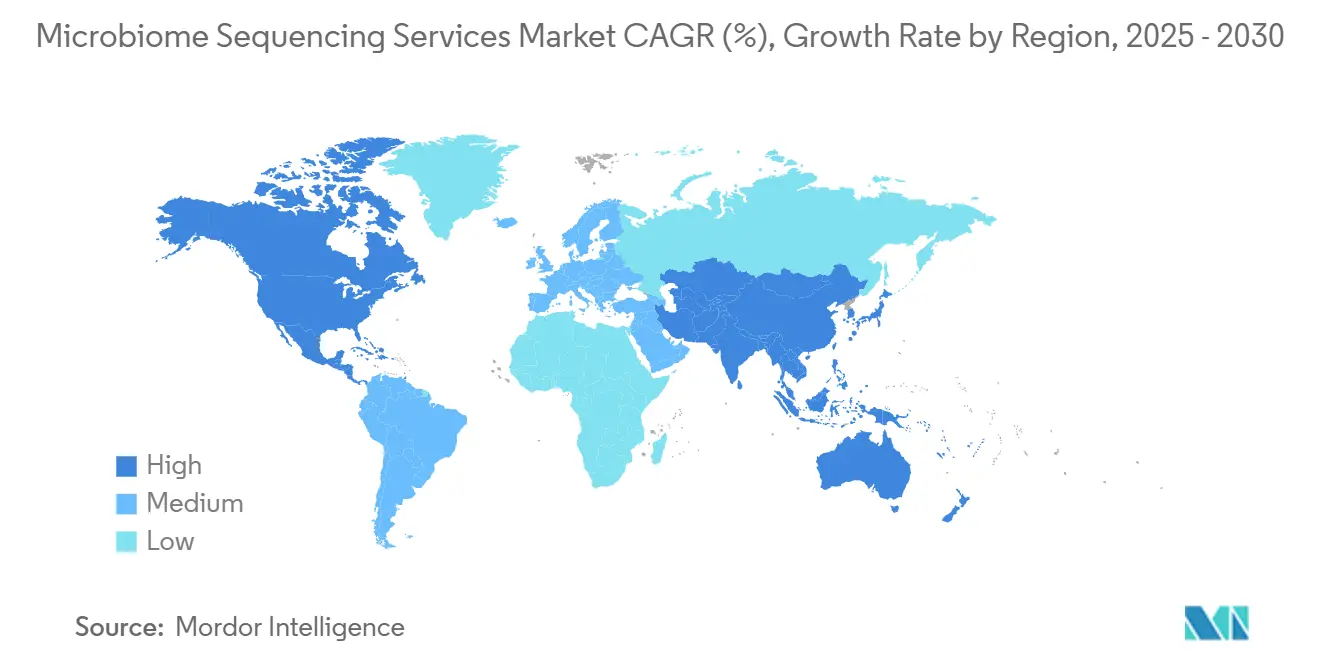

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence微生物组测序服务市场分析

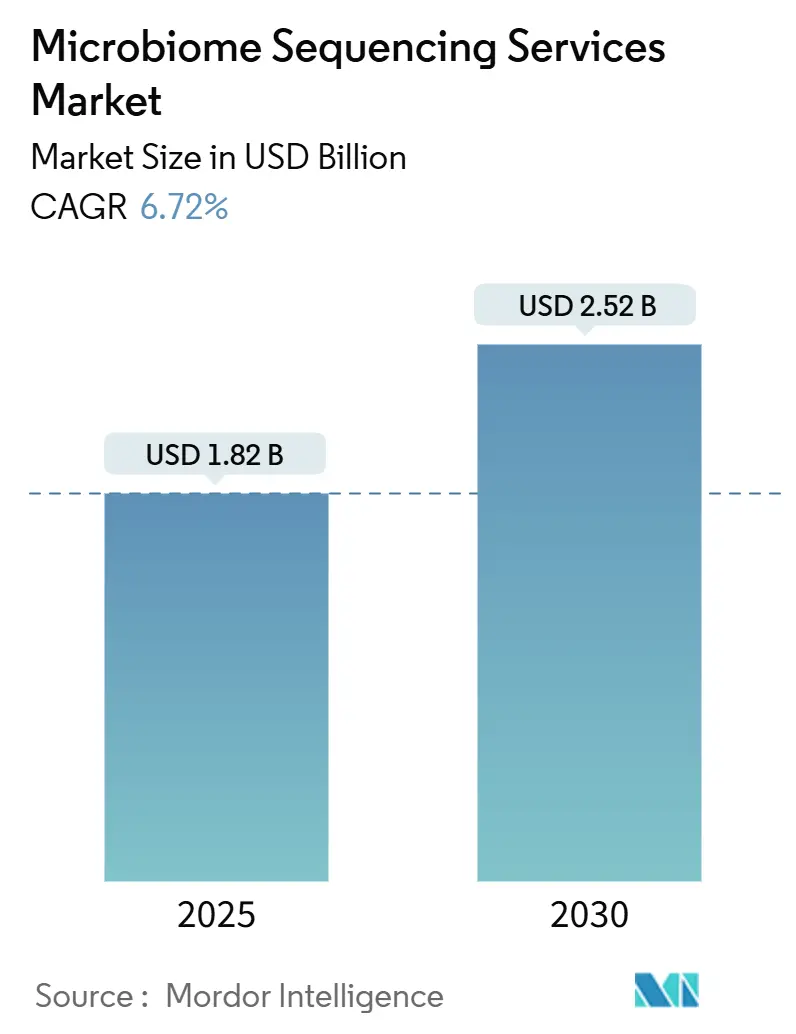

微生物组测序服务市场在2025年价值18.2亿美元,预计到2030年将增长至25.2亿美元,整个期间的复合年增长率为6.72%。临床试验、治疗发现和精准医疗工作流程中微生物组分析的持续采用支撑了这一扩张,而下一代测序(NGS)成本的稳步下降进一步扩大了学术和商业用户的访问范围 [1]Yishay Pinto, Sequencing-based analysis of microbiomes,

Nature Reviews Genetics, nature.com。围绕活体生物治疗产品、伴随诊断和国家生物样本库倡议的投资势头正直接转化为更高的样本量和经常性分析合同。竞争差异化正从纯粹的测序能力转向集成生物信息学、监管级质量系统和多组学数据解释。同时,数据主权规则和多组学生物信息学家的持续短缺在近期抑制了市场的增长潜力,促使较大的供应商积极投资合规基础设施和自动化。

报告要点

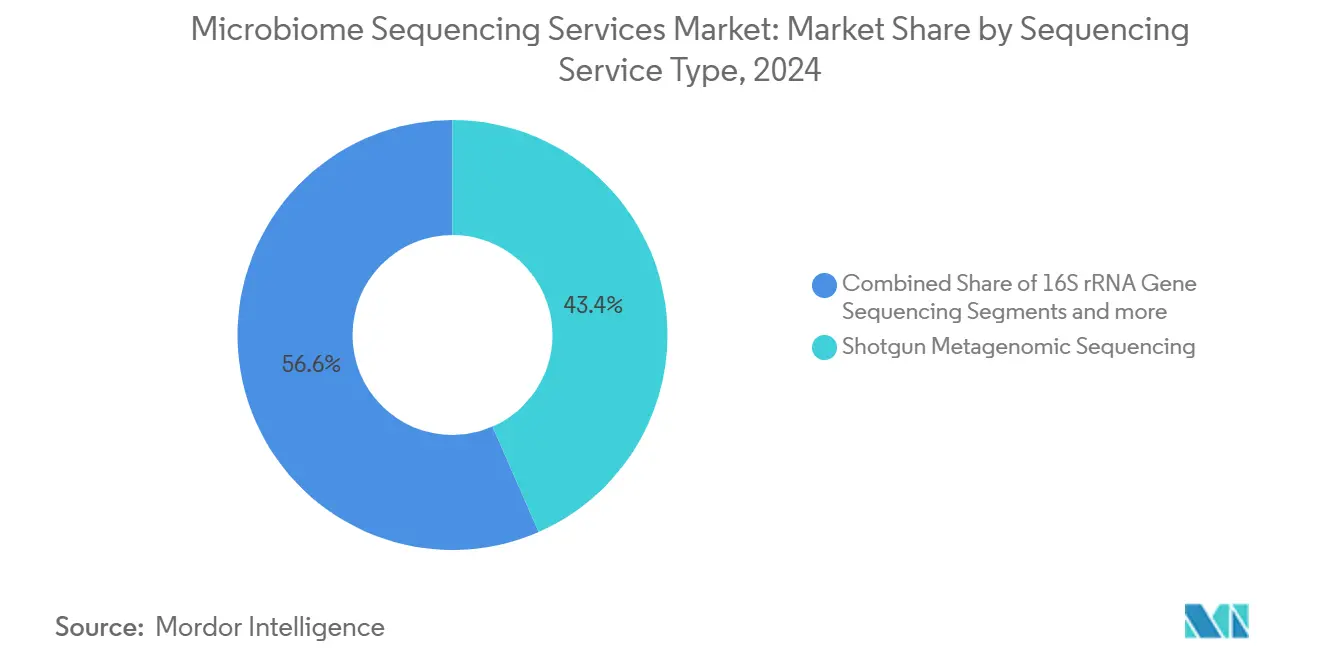

- 按测序服务类型,鸟枪法宏基因组测序在2024年以43.43%的份额领先微生物组测序服务市场,而全基因组和宏转录组测序预计以7.67%的复合年增长率扩张至2030年。

- 按技术,合成测序在2024年占据41.21%的收入份额,而连接测序预计通过2030年实现最快的7.56%复合年增长率。

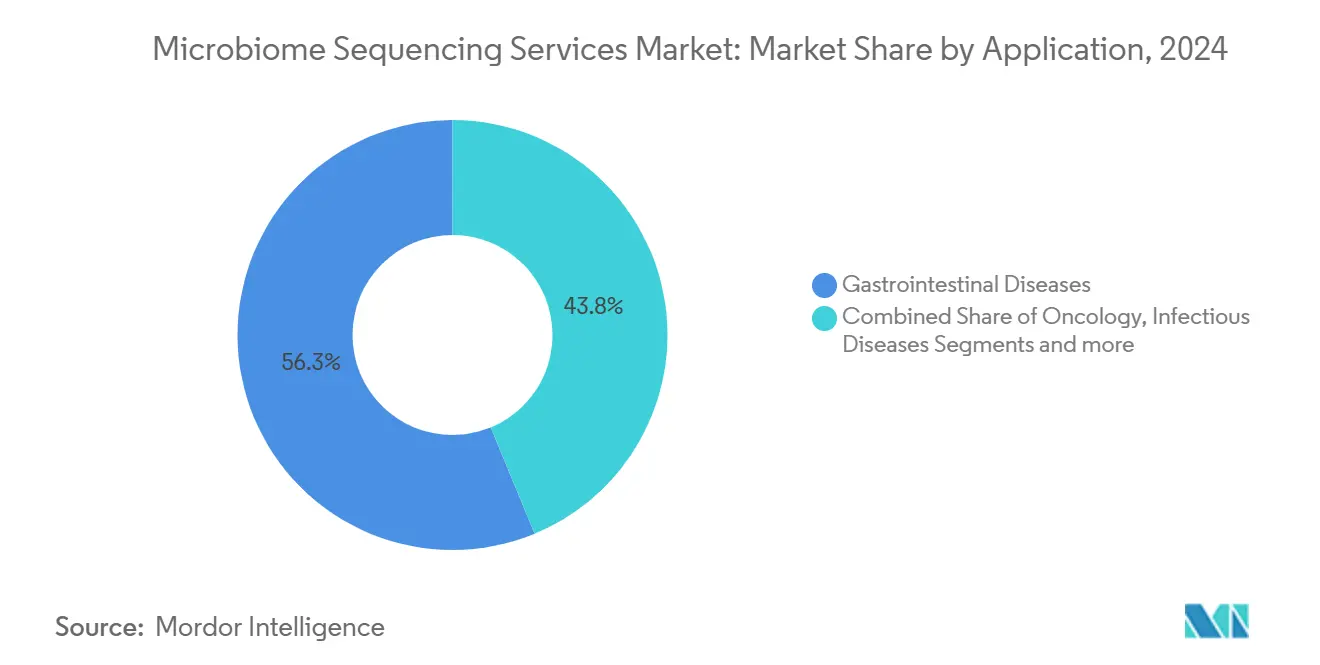

- 按应用,胃肠道疾病在2024年占微生物组测序服务市场规模的56.25%,肿瘤学以7.45%的复合年增长率推进至2030年。

- 按最终用户,制药和生物技术公司在2024年持有微生物组测序服务市场规模的35.45%份额,但合同研究组织记录了预计到2030年最高的7.55%复合年增长率。

- 按地理位置,北美在2024年以42.87%的收入份额领先,而亚太地区设定为以7.76%的复合年增长率增长至2030年。

全球微生物组测序服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 专业微生物组CRO临床试验外包激增 | +1.8% | 全球,集中在北美和欧洲 | 中期 (2-4 年) |

| NGS每Gb成本下降 | +1.5% | 全球 | 短期 (≤ 2 年) |

| 基于微生物组治疗的风险投资资金增长 | +1.2% | 北美和欧洲,扩展至亚太地区 | 中期 (2-4 年) |

| 制药公司对基于微生物组伴随诊断的需求 | +1.0% | 全球,北美领先 | 长期 (≥ 4 年) |

| 国家生物样本库项目增加纵向微生物组研究 | +0.8% | 欧洲、北美,扩展至亚太地区 | 长期 (≥ 4 年) |

| 慢性和感染性疾病患病率增长 | +0.9% | 全球 | 长期 (≥ 4 年) |

| 来源: Mordor Intelligence | |||

专业微生物组CRO临床试验外包激增

制药开发商正将复杂的微生物组工作流程转移到合同研究组织,因为CRO保留了在内部仍然稀缺的专业采样、植入和生物信息学专业知识。美国FDA对REBYOTA和VOWST的批准验证了监管途径并释放了更大的后期管线,鼓励进一步外包给能够压缩时间线和管理协议标准化的公司。CRO能够汇集跨赞助商的项目并利用规模经济,现在代表增长最快的最终用户群体,到2030年的复合年增长率为7.55%。它们的集成产品--涵盖样本物流、湿实验室工作流程和提交就绪报告--在昂贵的2期和3期研究中特别有吸引力,其中速度和可重复性转化为实质性节省 [2]SGS SA, Designing Effective Clinical Trials for Microbiome-Based Products,

sgs.com。大型CRO和测序技术供应商之间的战略联盟也扩大了市场覆盖范围,强化了支撑整体微生物组测序服务市场复合年增长率+1.8%提升的外包周期。

NGS每Gb成本下降

人类基因组测序成本已从2001年的1亿美元暴跌至2023年的近500美元,在专业研发环境中低于10美元的预测现在是可信的 [3]World Intellectual Property Organization, "Next-Generation Sequencing Cost Trends," wipo.int 。这种下降使鸟枪法和长读长宏基因组研究民主化,使微生物组测序服务市场对较小的生物技术公司和大型学术联盟都变得可及。然而,随着原始测序变得商品化且利润收窄,供应商被迫通过先进分析、质量管理和端到端工作流程集成进行差异化。那些专注于多组学解释和临床级报告的公司维持溢价定价,而纯粹的"每Gb"供应商面临日益增长的价格压力。因此,成本下降对市场复合年增长率贡献了1.5个百分点的正面影响,但只有将低成本生成与增值解释相结合的供应商才能充分获得上升潜力。

基于微生物组治疗的风险投资资金增长

最近的数千万美元轮次--如32 Biosciences获得1.19亿美元的NIH支持和Vedanta Biosciences从CARB-X赢得390万美元--标志着投资者对活体生物治疗平台的强劲信心。像VOWST这样的商业发布,在其首个季度市场表现中记录了1010万美元,说明了清晰的变现路径。随着资本流入,治疗开发商加强发现、特征化和临床验证项目,推动对菌株级测序、稳定性研究和伴随诊断检测的直接需求。这种风投支持循环回到服务供应商,因为每个资助的IND或关键试验都触发稳定的测序合同,为微生物组测序服务市场复合年增长率增加约1.2个百分点。

制药公司对基于微生物组伴随诊断的需求

肿瘤学、自身免疫和代谢药物项目越来越需要通过肠道微生物特征对患者进行分层的伴随检测。Illumina与Microba Life Sciences的合作说明了测序供应商和临床实验室如何共同开发针对制药合作伙伴的合规管线。FDA对活体生物治疗产品的指导现在期望严格的分析验证,从而提升满足CLIA、CAP和ISO 15189要求的供应商。虽然高监管门槛增加了成本,但它们也围绕掌握良好临床实践和可重复生物信息学的供应商创造了持久的护城河。随着更多免疫治疗和小分子管线整合微生物组读数,测序合同从探索性研究迁移到受监管的诊断--这一转变预计为市场增长增加1.0个百分点。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人类微生物组数据所有权的伦理和法律问题 | -1.2% | 全球,各司法管辖区强度不同 | 中期 (2-4 年) |

| 擅长多组学集成的生物信息学家短缺 | -0.9% | 全球,在亚太地区和新兴市场最为严重 | 短期 (≤ 2 年) |

| 益生菌治疗管线的高失败率降低服务需求波动 | -0.7% | 全球 | 中期 (2-4 年) |

| 限制跨境样本出口的数据主权法律 | -1.0% | 全球,特别影响美中、欧美流动 | 短期 (≤ 2 年) |

| 来源: Mordor Intelligence | |||

人类微生物组数据所有权的伦理和法律问题

各司法管辖区对与人相关的微生物遗传物质是否构成受生物医学隐私法约束的个人数据存在分歧。中国的人类遗传资源规则要求在国内处理,而《名古屋议定书》将获取和惠益分享扩展到来源可能跨越边界的微生物。美国司法部已提议将微生物组数据标记为受控类别,可能限制与被认为是对手国家的云处理。每种分歧都施加合规开销--从本地服务器到详细的同意书--这不成比例地给中小型供应商带来负担。跨境临床试验,其中样本穿越多个监管制度,现在产生延误和增量法律成本,从微生物组测序服务市场复合年增长率中减去估计的1.2个百分点。

擅长多组学集成的生物信息学家短缺

当鸟枪法宏基因组学与宏转录组学、代谢组学和宿主基因组学合并时,复杂性急剧上升。然而,大学仍然培养出太少精通统计学、免疫学和微生物生态学的专家。迁移到数字孪生的生物过程设施同样竞争熟练Python和R的编码人才。因此,服务供应商面临工资上涨、招聘延长和潜在项目延误,特别是在需求增长超过培训的亚太地区。自动化和标准化工作流程只能缓解部分缺口,在劳动力供应平衡之前留下市场扩张0.9个百分点的拖累。

细分市场分析

按测序服务类型:鸟枪法主导驱动全面分析

鸟枪法宏基因组测序在2024年持有微生物组测序服务市场43.43%的份额,强调其作为菌株级和功能特征化主要方法的地位。该方法生成揭示抗性基因、毒力因子和代谢途径的广泛数据集,从而支持药物发现筛选和生物标志物识别。持续的成本下降和自动化改善了周转时间,强化了鸟枪法对探索性和监管项目的吸引力。然而,靶向16S rRNA测序在成本敏感的诊断和大型流行病学筛查中保持立足点,其中分类学广度足够。因此,增长来自服务捆绑,供应商将完整的鸟枪法分析叠加到初始16S筛查上。

全基因组和宏转录组测序预计以7.67%的复合年增长率上升,由治疗设计和监管提交中的功能组学需求驱动。随着赞助商寻求超越分类学的机制洞察,提供组合DNA/RNA和代谢物工作流程的供应商获得更高利润的参与。靶向面板测序服务于抗菌药物耐药性监测等专门需求,而空间微生物组学等其他创新服务出现在外科肿瘤学和皮肤病学中。总的来说,这些趋势支持微生物组测序服务市场的稳定多元化,确保供应商对冲任何单一模式的利润侵蚀。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:合成主导面临连接挑战

合成测序在2024年占收入的41.21%,受益于提供高准确性和适合大型临床队列吞吐量的成熟化学。利用此平台的供应商享受成熟的试剂供应链和软件生态系统,使合成成为受监管工作的事实标准。尽管如此,连接测序预计记录最快的7.56%复合年增长率,主要因为其化学处理粪便和环境样本中普遍存在的碎片或受损DNA。随着基于连接的平台提高速度和输出,供应商正在采用混合车队,将合成用于高精度需求,连接用于更具挑战性的基质。

纳米孔测序因其实时长读长能力获得认知份额,实现快速病原体检测和结构变异分析。虽然仍面临准确性障碍,但迭代孔设计和机器学习碱基识别正在缩小差距。在其他地方,单分子方法和半导体检测器继续推进,尽管它们的微生物组应用仍然利基。因此,供应商运营多技术实验室,根据样本类型选择最佳平台,以在日益竞争的微生物组测序服务市场中维持客户保持。

按应用:胃肠道主导受到肿瘤学扩张挑战

胃肠道疾病在2024年占微生物组测序服务市场规模的56.25%,因为针对复发性艰难梭菌感染的治疗获得了现实世界的牵引力。上市后安全监测和现实世界证据项目需要定期测序,提供长期服务合同。然而,肿瘤学领导增量需求,以7.45%的复合年增长率扩张,因为微生物组组成现在被认为是检查点抑制剂疗效和毒性的决定因素。免疫肿瘤学试验越来越多地嵌入粪便或口腔微生物组分支,黑色素瘤、结直肠癌和肺癌的伴随诊断项目驱动受监管的测序量。

感染性疾病应用利用快速宏基因组学进行医院感染控制,而中枢神经系统和神经退行性研究探索肠脑信号传导但基本上仍处于商业化前阶段。皮肤病学、代谢综合征和自身免疫完成"其他"桶,随着证据成熟多样化客户基础。对服务供应商而言,跨应用的投资组合广度缓解周期性波动并使他们能够利用未来的监管批准。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:制药领导受到CRO增长压力

制药和生物技术公司通过对产品管线和伴随诊断项目的直接投资在2024年保持微生物组测序服务市场规模35.45%的份额。它们的测序支出涵盖发现、临床前毒理学和临床生物标志物验证。尽管如此,合同研究组织代表增长最快的客户群体,复合年增长率为7.55%。CRO集中专业人才、标准化检测和监管文档,使它们成为多个赞助商的高效渠道。随着中型生物技术公司优先考虑资本效率,外包势头加强,促使测序供应商建立优先合作伙伴关系或在CRO园区内嵌入设施。

学术机构仍然是探索性项目和新方法开发的重要贡献者,而医院扩大临床测序以指导感染控制和个性化医学。政府和农业机构完善需求,将微生物生态学和食品安全项目纳入范围。这些细分市场共同锚定了一个弹性的客户组合,保护微生物组测序服务市场免受任何单一部门的衰退。

地理分析

北美在2024年维持其42.87%的收入领先地位,得到FDA认可的监管途径、密集的制药集群和长期的NIH资助流的支撑。活体生物治疗批准、供应商合作和风险投资流入都汇聚在一起保持高样本量,即使成本压力鼓励外包给专门的CRO中心。拟议的美国规则将微生物组数据分类为敏感数据可能限制离岸分析,但也促使国内供应商投资安全云环境和FedRAMP对齐管线,进一步巩固本地能力。

欧洲结合泛欧盟监管协调与国家级生物样本库项目,维持跨学术、临床和商业环境的多元化需求。关于人类来源物质的新法规,明确包括人类微生物组,为配备ISO 20387生物样本库认证的供应商创造合规工作和市场机会。该地区严格的数据保护框架传统激励区域内分析,惠及拥有GDPR合规设施和强大同意管理系统的供应商。

亚太地区提供最快的7.76%复合年增长率增长,反映中国的大规模基因组学投资和日本的结构化国家微生物组数据库。虽然数据主权限制使跨境测序复杂化,但BGI、MGI和本地CRO的国内产能投资保持项目势头强劲。韩国、新加坡和澳大利亚的政府也扩大精准医学预算,承保纵向微生物组项目,将工作输送到区域测序中心。供应商必须导航异质法规,但成功的本地化策略释放大型、服务不足的样本池。

中东、非洲和南美呈现新兴但有前景的景观。有限的测序基础设施和资金阻碍立即采用;然而,试点国家微生物组倡议和技术园区投资表明兴趣增长。与本地大学和公共卫生机构合作的供应商可以建立早期立足点并塑造未来监管标准。总的来说,这些地理位置贡献增量体积,多样化全球微生物组测序服务市场并为其定位于持续的长期增长。

竞争格局

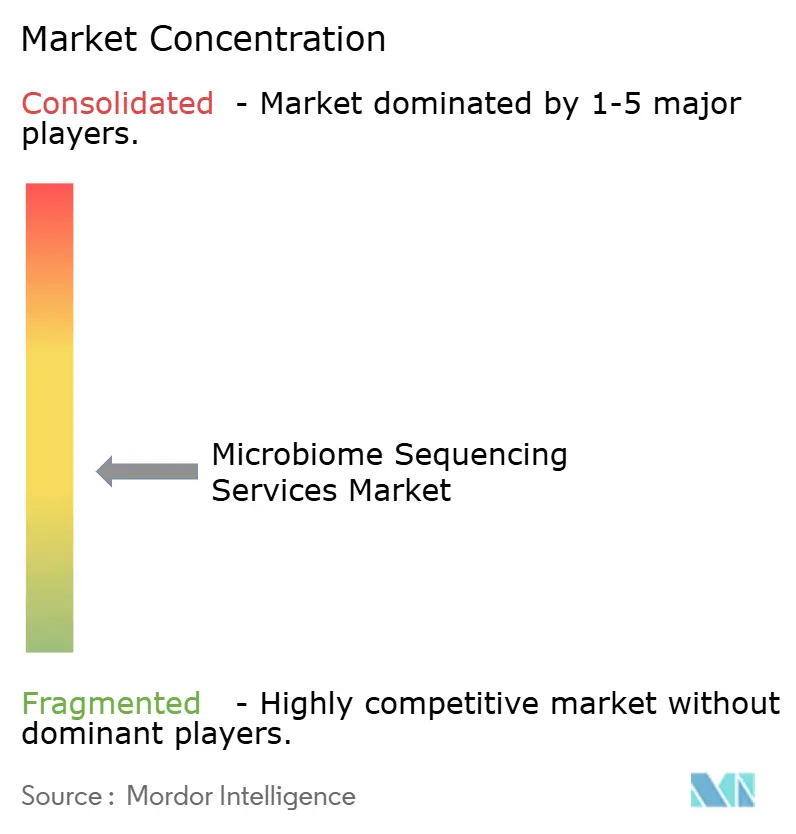

微生物组测序服务市场仍然适度分散。如Illumina等平台制造商主导硬件供应,但通过像Microba Life Sciences联盟这样的临床合作伙伴关系越来越多地向上游移动,该联盟将测序试剂盒与策划的参考数据库和AI驱动的报告捆绑在一起。专门的服务公司通过专注于端到端研究设计、样本物流和多组学数据融合进行差异化。例如,Oxford Nanopore的PromethION 2集成系统提供快速长读长能力,服务实验室利用其进行结构变异检测和菌株解析组装。

整合正在加速。Mapmygenome在2025年收购Microbiome Insights带来了CAP认证实验室和600客户名册,说明区域参与者如何快速扩大足迹和知识产权。风险投资支持的新进入者瞄准AI辅助菌株识别或GMP级微生物银行等利基、高价值服务。成功取决于强大的质量系统、监管敏锐度和人才保持策略,以抵消行业范围内的生物信息学短缺。

战略合作也塑造竞争动态。测序供应商与CRO合作在临床试验网络内嵌入平台,而诊断公司共同开发需要双重监管提交的检测。部署符合HIPAA、GDPR和区域数据主权规则的云原生分析管线的供应商享有可防御的优势。随着客户优先考虑洞察而非数据量,提供集成解释和清晰临床报告的公司最好定位于获取经常性收入和命令溢价定价。

微生物组测序服务行业领导者

-

美利埃营养科学公司

-

Microbiome Insights Inc.

-

MR DNA

-

Baseclear BV

-

Clinical Microbiomics AS

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Mapmygenome收购了加拿大的Microbiome Insights,增加了CAP认证实验室和广泛的知识产权,从而扩大其北美客户覆盖范围并加强鸟枪法测序能力。

- 2025年2月:MGI Tech在其DNBSEQ-G99和DNBSEQ-E25平台上推出微生物组代谢条形码测序包,为全球用户扩展快速扩增子基础分析选项。

- 2025年1月:PacBio和Intus Bio推出GutID,第一个结合Titan-1菌株级检测和PacBio HiFi准确性的商业肠道健康测试,提高临床微生物组基准标准。

- 2024年11月:Cmbio作为连接Clinical Microbiomics、CosmosID和MS-Omics的集中中心首次亮相,在一个品牌下提供微生物组和代谢组服务,允许捆绑测序和分析合同。

全球微生物组测序服务市场报告范围

根据报告的范围,微生物组是个体身体内外数万亿微生物的独特集合。人类微生物组研究的目标是了解微生物在健康和疾病中的作用。微生物组测序是对存在于人类肠道中的微生物的研究,目标是了解人类微生物及其在健康和疾病中发挥的作用。

微生物组测序服务市场按技术(连接测序 (SBL)、合成测序 (SBS)、鸟枪法测序、靶向基因测序和其他技术)、应用(胃肠道疾病、感染性疾病、中枢神经系统疾病、肿瘤学和其他应用)和地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(美元)。

| 16S rRNA基因测序 |

| 鸟枪法宏基因组测序 |

| 靶向基因面板测序 |

| 全基因组和宏转录组测序 |

| 其他服务 |

| 合成测序 |

| 纳米孔测序 |

| 连接测序 |

| 其他 |

| 胃肠道疾病 |

| 感染性疾病 |

| 肿瘤学 |

| 中枢神经系统和神经退行性疾病 |

| 其他 |

| 学术和研究机构 |

| 制药和生物技术公司 |

| 合同研究组织 (CRO) |

| 医院和诊断实验室 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按测序服务类型 | 16S rRNA基因测序 | |

| 鸟枪法宏基因组测序 | ||

| 靶向基因面板测序 | ||

| 全基因组和宏转录组测序 | ||

| 其他服务 | ||

| 按技术 | 合成测序 | |

| 纳米孔测序 | ||

| 连接测序 | ||

| 其他 | ||

| 按应用 | 胃肠道疾病 | |

| 感染性疾病 | ||

| 肿瘤学 | ||

| 中枢神经系统和神经退行性疾病 | ||

| 其他 | ||

| 按最终用户 | 学术和研究机构 | |

| 制药和生物技术公司 | ||

| 合同研究组织 (CRO) | ||

| 医院和诊断实验室 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

微生物组测序服务市场的当前价值是多少?

微生物组测序服务市场在2025年价值18.2亿美元,预计到2030年将达到25.2亿美元。

哪种测序服务类型持有最大的市场份额?

鸟枪法宏基因组测序以43.43%的市场份额领先,反映其全面的分析能力。

为什么合同研究组织作为最终用户比制药公司增长更快?

制药公司越来越多地将复杂的微生物组工作外包给专门的CRO,推动后者到2030年7.55%的复合年增长率。

哪个地理区域预计增长最快?

亚太地区预计以7.76%的复合年增长率扩张,受大规模基因组学投资和精准医学倡议推动。

限制市场增长的主要制约因素是什么?

数据主权法律、生物信息学家短缺、微生物组数据所有权的伦理考虑以及益生菌管线的高失败率共同抑制了市场扩张。

在测序成本下降的情况下,供应商如何差异化?

成功的供应商专注于集成生物信息学、监管级质量系统和多组学数据解释,而不是商品化测序能力。

页面最后更新于: