加拿大食品甜味剂市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

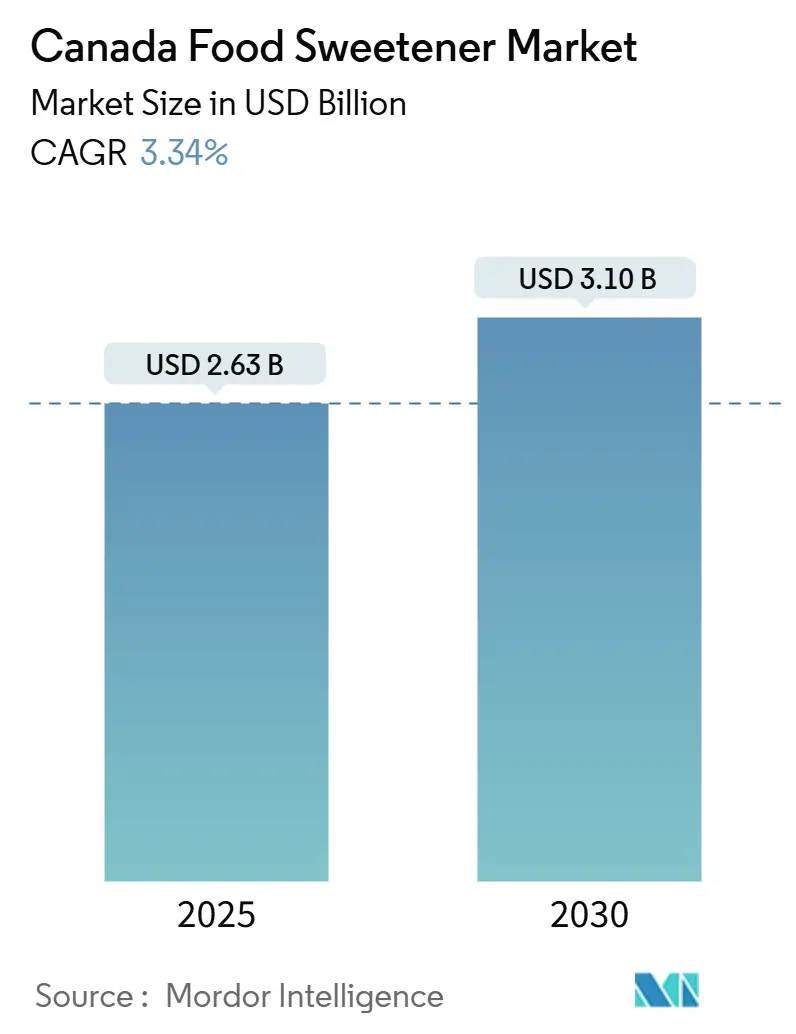

| 市场规模 (2025) | 2.63 十亿美元 |

| 市场规模 (2030) | 3.10 十亿美元 |

| 增长率 (2025 - 2030) | 3.34% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能加拿大食品甜味剂市场分析

加拿大食品甜味剂市场价值预计在2025年为26.3亿美元,预计到2030年达到31.0亿美元,复合年增长率为3.34%。该市场展现出成熟度,同时经历向更健康甜味剂替代品的根本性转变,受到日益严格的监管要求和消费者对天然和低热量选择不断发展的偏好影响。加拿大强劲的食品加工行业保持着其作为该国第二大制造业的地位,通过完善的分销网络和生产能力提供重要的市场稳定性。此外,政府举措支持这一行业。在可持续加拿大农业伙伴关系(可持续CAP)下,加拿大和马尼托巴省政府正在投资重大资本基础设施项目,以扩大马尼托巴省的食品加工产能。这些投资旨在增强食品加工行业的竞争力,创造就业机会,支持可持续农业实践,确保该行业的长期增长和韧性。[1]Annex Business Media, "加拿大和马尼托巴投资1540万美元现代化食品加工设施", www.mromagazine.com

关键报告要点

- 按地区划分,加拿大中部在2024年占据加拿大甜味剂市场75.14%的份额,预计到2030年将以4.50%的复合年增长率扩张。

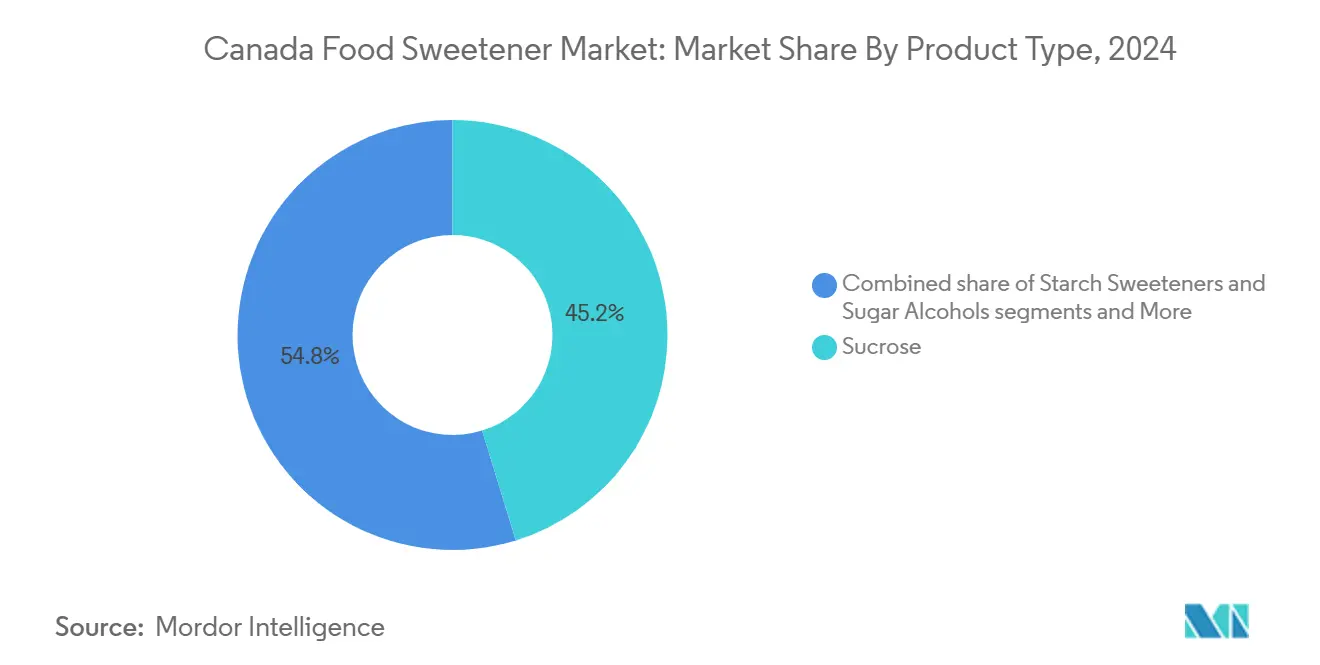

- 按产品类型划分,蔗糖在2024年以45.22%的收入份额领先;高强度甜味剂将以5.13%的复合年增长率增长至2030年。

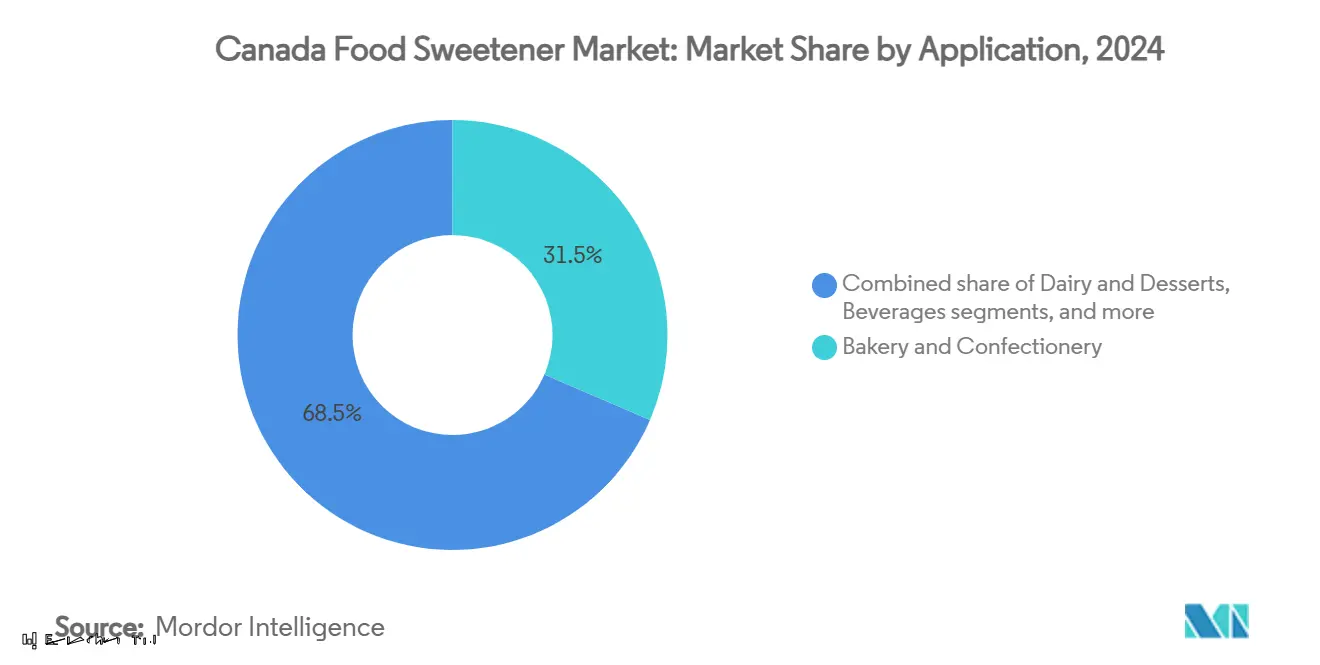

- 按应用划分,烘焙和糖果在2024年占据31.46%的收入份额,而饮料板块将以4.67%的复合年增长率扩张。

- 按形态划分,粉末在2024年占据56.73%的市场份额;液体预计将以4.81%的复合年增长率增长。

- 按类别划分,常规产品在2024年占据92.44%的市场份额;有机产品将以4.89%的复合年增长率增长。

加拿大食品甜味剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 肥胖和糖尿病患病率上升 | +0.8% | 全国性,在城市中心浓度较高 | 中期(2-4年) |

| 消费者对天然和植物基甜味剂的偏好 | +0.7% | 全国性,加拿大中部高端采用 | 长期(≥4年) |

| 许可天然甜味剂的监管扩展 | +0.5% | 全国监管框架 | 短期(≤2年) |

| 国内枫糖浆和蜂蜜生产商的强大存在 | +0.4% | 主要在魁北克和东部省份 | 长期(≥4年) |

| 混合物和风味优化创新 | +0.6% | 全国性,加拿大中部研发中心 | 中期(2-4年) |

| 健康驱动向低/无热量甜味剂转变 | +0.9% | 全国性,城市市场领导地位 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

肥胖和糖尿病患病率上升

2024年,约380万加拿大人患有糖尿病,同时肥胖率在所有年龄组中均有增加。[2]加拿大政府,加拿大的糖尿病,

canada.ca雇主和省级卫生系统对预防性营养的关注导致食品品牌大幅减少糖含量,同时保持熟悉的口味。GLP-1减肥药物的引入提高了消费者对添加糖的认识,导致在零食和饮料中更多使用高强度甜味剂。食品制造商正在使用先进的混合技术和风味掩蔽技术,在保持产品质地的同时实现显著的热量减少。食品加工商正在实施早期重新配方策略,以在国内和出口市场中获得竞争优势,为学校餐食和包装正面标签关于添加糖含量的预期法规做准备。该行业对减糖的承诺反映了更广泛的健康倡议,公司投资于创新解决方案,以满足不断发展的消费者偏好和监管要求,同时确保产品质量和口味满意度。

消费者对天然和植物基甜味剂的偏好

消费者偏好正在转向天然甜味解决方案,这是由对食品加工和成分透明度的担忧所驱动的。相当一部分消费者现在在食品和饮料购买中优先考虑甜味剂类型。向替代甜味剂的转变推动了植物基解决方案的创新。2025年6月,Elo生命科学公司开发了产生罗汉果甜苷的西瓜,通过农业技术在更高效力水平上提供罗汉果甜味。甜味剂行业已经扩展到包括功能特性,如塔格糖成为第一个获得NutraStrong™益生元验证认证的甜味剂所证明的,它将减糖与肠道健康优势相结合。

许可天然甜味剂的监管扩展

加拿大卫生部的监管框架通过简化批准流程为新的甜味解决方案提供市场准入。该机构根据《食品药品法》批准了罗汉果提取物,并扩大了甜叶菊基配方在食品类别中的许可。2024年12月的监管修订简化了食品添加剂批准流程,同时保持安全标准,为新甜味剂进入加拿大市场创造了明确的路径。该框架允许创新产品,如Glyvia™,一种加拿大卫生部批准的植物基甜味剂,结合了糖苷和氨基酸。这种甜味剂支持血糖代谢而不产生苦味后味。与其他市场相比,加拿大卫生部较少限制性的监管方法使加拿大有利于甜味剂创新和产品开发。该机构对许可防腐剂和补充成分的更新显示了其对基于证据的法规的关注,这些法规平衡了创新与消费者安全。

国内枫糖浆和蜂蜜生产商的强大存在

加拿大在枫糖浆生产中的主导地位,占全球供应量的73%以上,2024年收获1990万加仑,在天然甜味剂细分市场中创造了独特的竞争优势,远远超出了商品定价范围。2024年约91%的产量增长,由有利的天气条件和扩大的抽取作业推动,展示了该行业在保持质量标准的同时快速扩展的能力[3]加拿大统计局,枫糖产品,

statcan.gc.ca。魁北克的枫糖浆行业通过战略储备系统和枫糖浆生产商协会的生产能力扩张管理其供应链,截至2025年3月。这一基础设施使该行业能够满足市场需求,同时保持稳定价格。加拿大公司已垂直整合到增值加工中,开发了多样化的枫糖基甜味剂混合物和工业应用的浓缩配方,加强了他们在全球市场的地位。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 消费者对人工甜味剂的怀疑 | -0.4% | 全国性,农村地区阻力更大 | 中期(2-4年) |

| 天然甜味剂的更高成本和价格敏感性 | -0.6% | 全国性,对价格敏感细分市场影响严重 | 短期(≤2年) |

| 某些甜味剂的口味和后味问题 | -0.3% | 全国消费者接受挑战 | 中期(2-4年) |

| 乳制品和糖果应用中的配方挑战 | -0.2% | 加拿大中部制造中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

消费者对人工甜味剂的怀疑

传统食品偏好和对加工成分的担忧限制了合成替代品的采用,特别是在老年人群和农村人口中。餐饮服务运营商和零售商已根据对透明成分清单产品的需求调整了他们的采购决策。加拿大卫生部2024年5月提议由于安全担忧从许可食品添加剂中移除溴化植物油,加剧了消费者对监管批准成分长期安全性的怀疑。这种市场环境为天然甜味剂替代品创造了机会,同时制约了整体市场增长,因为制造商调整其配方以在监管要求内满足消费者偏好。

天然甜味剂的更高成本和价格敏感性

天然甜味剂的高成本限制了其广泛采用,特别是在价格敏感的食品类别中,消费者优先考虑成本而非健康益处。天然高强度甜味剂,如甜叶菊和罗汉果,每单位成本比常规糖高几倍,为旨在保持竞争定价同时提供清洁标签产品的制造商创造了挑战。有机认证甜味剂比常规天然替代品具有显著的溢价,将其使用主要限制在高端产品细分市场,这些市场的消费者表现出更大的为感知质量和健康益处付费的意愿。加拿大食品制造商面临来自美国竞争的额外压力,不同的监管框架和供应链结构可以为进口产品创造成本优势。这一挑战因原材料定价的波动而加剧,可可和糖价格波动收紧了甜食制造商的利润率,降低了投资高端甜味解决方案的意愿[4]加拿大农业信贷公司,烘焙和玉米饼产品:2024,

fcc-fac.ca。价格敏感性正在创造市场细分,高端品牌可以为天然甜味剂配方索要更高价格,而大众市场产品仍受常规甜味经济学约束。

细分分析

按产品类型:高强度解决方案加速重新配方

高强度甜味剂预计以5.13%的复合年增长率增长,而蔗糖在2024年占据45.22%的市场份额。加拿大甜味剂市场正经历高强度格式的增加采用,因为饮料和功能食品制造商减少大宗糖含量以降低热量计数。淀粉基糖浆和多元醇通过在烘焙产品中提供体积和保湿性来满足中间功能要求。新兴创新细分包括稀有糖和甜蛋白,如塔格糖、阿洛酮糖和巴西因,它们在良好口味特征的同时提供代谢健康益处。

蔗糖由于既定基础设施和成本优势保持其市场领导地位,特别是在出口导向的烘焙生产中。该类别通过与甜叶菊的共结晶和风味调节剂的加入继续发展,在不修改加工的情况下实现20-30%的使用减少。在糖果应用中,赤藓糖醇、可溶性纤维和罗汉果的糖醇组合增强了消化耐受性。成分制造商现在提供复制蔗糖甜味特征的完整混合解决方案,提高了消费者接受度并为中等品牌实现更快重新配方。

备注: 购买报告后可获得所有单个细分的细分份额

按形态:液体甜味剂获得加工优势

粉末细分以56.73%的份额保持其市场主导地位,受益于室温稳定性和降低的运输成本。在加拿大甜味剂市场中,粉末甜味剂的结晶性质使其能够整合到烘焙、糖果和调味细分的预混应用中。液体甜味剂预计到2030年以4.81%的复合年增长率增长,由饮料制造商对快速溶解和内联计量能力的要求驱动。制造商越来越多地采用高固体糖浆和浓缩甜叶菊溶液来提高批处理效率。

结晶形态甜味剂在零售小包装和餐饮服务桌面细分中仍然必不可少,消费者偏好熟悉的格式。市场看到混合封装技术的增长,它结合了粉末稳定性和液体样溶解特性,在零食应用中实现受控风味释放和防潮性。饮料制造设施现在整合了为高粘度糖浆设计的流量计,优化了剂量控制并管理糖税合规性。制造商通过创造甜味剂与酸化剂和调味组件的预混合组合来提高操作效率,减少生产换班时间。

按应用:饮料加速零糖转型

烘焙和糖果细分保持主导的31.46%市场份额,受到加拿大出口导向面包和糕点行业的支持。制造商采用复合甜味系统以符合美国市场要求,同时保持产品特性,如面包屑结构和褐变。在乳制品和甜点中,制造商将超滤牛奶与罗汉果或阿洛酮糖结合,在减糖酸奶中保持甜味。汤、酱料和调料类别在巴氏杀菌期间需要热稳定甜味剂,利用甜叶菊和椰糖的组合实现平衡风味和最小颜色变化。

饮料构成增长最快的应用细分,预计到2030年复合年增长率为4.67%。这一增长由碳酸软饮料、能量饮料和即饮咖啡中零糖产品数量增加推动。加拿大甜味剂市场正在适应强制性和自愿性减糖目标,制造商使用阿洛酮糖、甜叶菊和稀有糖蛋白开发与全糖产品相当的口味特征。功能饮料细分将甜味剂与适应原和电解质结合,增加了对在酸性条件下保持稳定的高强度甜味剂的需求。

备注: 购买报告后可获得所有单个细分的细分份额

按类别:有机产品占据高端货架空间

常规甜味剂通过价格优势和广泛可用性占据主导的92.44%市场份额,但在高端饮料和婴儿食品细分中面临日益增长的竞争。有机甜味剂预计以4.89%的复合年增长率增长,由消费者对再生农业和无农药产品的需求推动。来自美国、德国和法国的出口需求支持有机认证加工商。

有机细分因认证要求和价格敏感类别中较高的原材料成本而面临增长制约。制造商通过将有机枫糖或蜂蜜与常规甜味剂结合以可管理成本实现部分清洁标签状态来应对这一挑战。行业参与者实施可追溯性系统以验证供应链完整性,满足零售商ESG要求。随着魁北克运营的扩展和实现规模经济,有机价格溢价预计将下降。

地理分析

加拿大中部占据75.14%的市场份额并表现出4.50%的复合年增长率,由安大略省和魁北克省集中的食品加工集群、综合运输网络和熟练劳动力推动。加拿大甜味剂市场从罗杰斯糖业汉密尔顿炼糖厂获得稳定性,该炼糖厂旨在年产100万公吨,确保国内供应并减少对全球价格波动的暴露。

加拿大西部的甜菜生产约贡献国内精制糖需求的8%,支持区域市场稳定。艾伯塔省食品加工商协会实施制造改进,为针对太平洋出口市场的专业甜味剂创造机会。

加拿大大西洋地区和北方地区代表发展中的市场细分,受到旅游增长、人口变化和当地蜂蜜生产的支持。虽然物流费用仍然具有挑战性,电子商务平台和第三方冷链解决方案帮助解决分销差距。包括哈利法克斯多式联运设施在内的全国货运协调举措减少了甜味剂东向运输的交付时间,使较小的加工商能够扩大其增值调味品和糖果产品的生产。

竞争格局

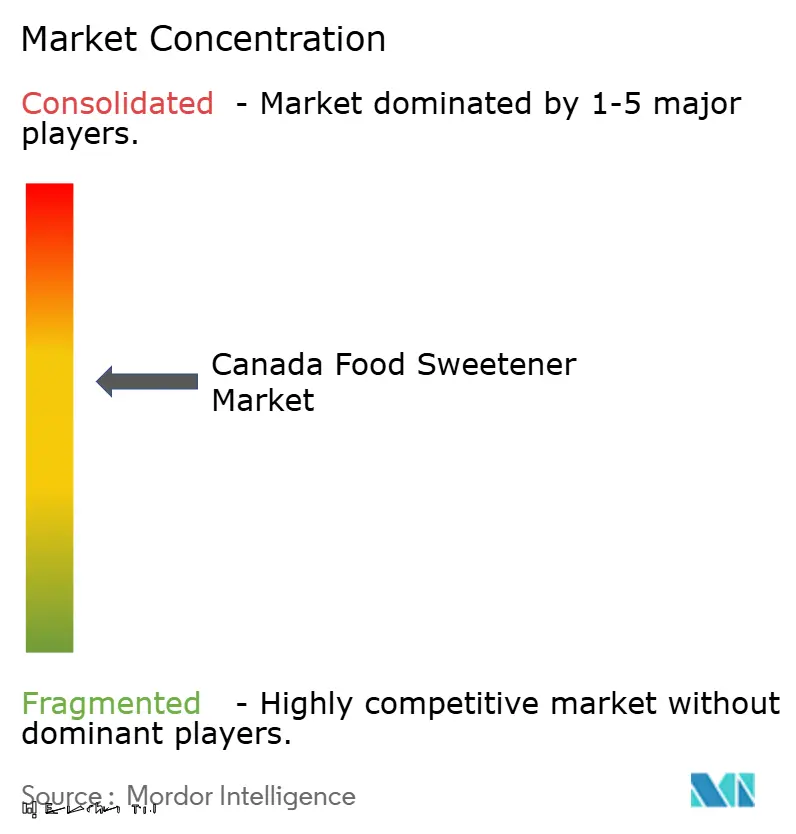

加拿大甜味剂市场显示出适度集中度,竞争在既定的跨国公司和新兴专业成分公司之间平衡。市场领导者包括泰莱集团、嘉吉、罗杰斯糖业和英格瑞德,每个都在全球供应链、加工技术和监管合规方面具有独特优势。

市场竞争动态通过垂直整合而加剧,如泰莱集团收购CP Kelco所证明的,这加强了他们在甜味、口感和强化解决方案方面的能力。战略伙伴关系,如帝斯曼-芬美意和嘉吉的Avansya合资企业,使公司能够结合他们在开发发酵衍生甜味剂和生物转化技术方面的专业知识。

公司通过技术采用进行差异化,投资于自动化、人工智能驱动的配方优化以及用于高效产品开发和专业甜味剂生产的精密发酵。新的市场进入者专注于创新甜味剂类别,包括甜蛋白、稀有糖和植物合成技术,它们提供改善的感官特性同时减少农业依赖性。增长机会存在于提供超出热量减少的健康益处的功能甜味剂中,以及在保持成本效率的可持续生产方法中。最近的法律发展,如SweeGen对PureCircle的胜利,正在重塑专利格局并可能降低创新甜味剂配方的进入壁垒。

加拿大食品甜味剂行业领导者

-

泰莱集团

-

嘉吉公司

-

蓝帝克公司

-

ADM

-

国际香料香精公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:泰莱集团收购了全球胶体和天然成分领导者CP Kelco,加强了其专业解决方案能力。这次收购增强了泰莱集团的产品组合和在食品饮料行业的市场地位。

- 2024年4月:英格瑞德推出了PURECIRCLE清洁口味溶解性解决方案(CTSS),这是一种甜叶菊基甜味剂,显示出比Reb M甜叶菊高100倍以上的溶解性。消费者小组和感官测试表明,CTSS与人工甜味剂和其他甜叶菊成分相比提供优异的口味性能。

- 2024年1月:嘉吉公司和帝斯曼-芬美意宣布他们的EverSweet®甜叶菊甜味剂获得了监管当局的积极安全评估。该评估确认产品符合安全标准和法规,标志着其市场批准过程中的重要里程碑。

加拿大食品甜味剂市场报告范围

加拿大食品甜味剂市场按类型细分为蔗糖、淀粉甜味剂和糖醇。按应用细分为乳制品、烘焙、饮料、糖果、汤、酱料和调料以及其他。

| 蔗糖 | ||

| 淀粉甜味剂和糖醇 | 葡萄糖 | |

| 高果糖玉米糖浆(HFCS) | ||

| 麦芽糊精 | ||

| 山梨醇 | ||

| 木糖醇 | ||

| 其他淀粉甜味剂和糖醇 | ||

| 高强度甜味剂 | 人工高强度甜味剂 | 三氯蔗糖 |

| 阿斯巴甜 | ||

| 糖精 | ||

| 纽甜 | ||

| 甜蜜素 | ||

| 安赛蜜钾(Ace-K) | ||

| 其他人工HIS | ||

| 天然高强度甜味剂 | 甜叶菊提取物 | |

| 罗汉果提取物 | ||

| 其他天然HIS | ||

| 其他甜味剂 | ||

| 烘焙和糖果 |

| 乳制品和甜点 |

| 饮料 |

| 汤、酱料和调料 |

| 其他应用 |

| 粉末 |

| 液体 |

| 结晶 |

| 常规 |

| 有机 |

| 加拿大西部 |

| 加拿大中部 |

| 其他 |

| 按产品类型 | 蔗糖 | ||

| 淀粉甜味剂和糖醇 | 葡萄糖 | ||

| 高果糖玉米糖浆(HFCS) | |||

| 麦芽糊精 | |||

| 山梨醇 | |||

| 木糖醇 | |||

| 其他淀粉甜味剂和糖醇 | |||

| 高强度甜味剂 | 人工高强度甜味剂 | 三氯蔗糖 | |

| 阿斯巴甜 | |||

| 糖精 | |||

| 纽甜 | |||

| 甜蜜素 | |||

| 安赛蜜钾(Ace-K) | |||

| 其他人工HIS | |||

| 天然高强度甜味剂 | 甜叶菊提取物 | ||

| 罗汉果提取物 | |||

| 其他天然HIS | |||

| 其他甜味剂 | |||

| 按应用 | 烘焙和糖果 | ||

| 乳制品和甜点 | |||

| 饮料 | |||

| 汤、酱料和调料 | |||

| 其他应用 | |||

| 按形态 | 粉末 | ||

| 液体 | |||

| 结晶 | |||

| 按类别 | 常规 | ||

| 有机 | |||

| 按地区 | 加拿大西部 | ||

| 加拿大中部 | |||

| 其他 | |||

报告中回答的关键问题

加拿大甜味剂市场目前价值是多少?

该市场在2025年价值26.3亿美元,预计到2030年达到31.0亿美元。

哪个地区主导加拿大甜味剂需求?

加拿大中部凭借其密集的食品加工基地占据75.14%份额,预计到2030年以4.50%复合年增长率增长。

哪个产品细分扩张最快?

高强度甜味剂将以5.13%的复合年增长率实现最高增长,因为品牌瞄准激进的减糖目标。

有机甜味剂增长有多快?

有机细分以4.89%的复合年增长率推进,受到认证枫糖浆产量急剧上升的支持。

页面最后更新于: