瓶装水市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 312.36 十亿美元 |

| 市场规模 (2030) | 432.58 十亿美元 |

| 增长率 (2025 - 2030) | 7.13% CAGR |

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报瓶装水市场分析

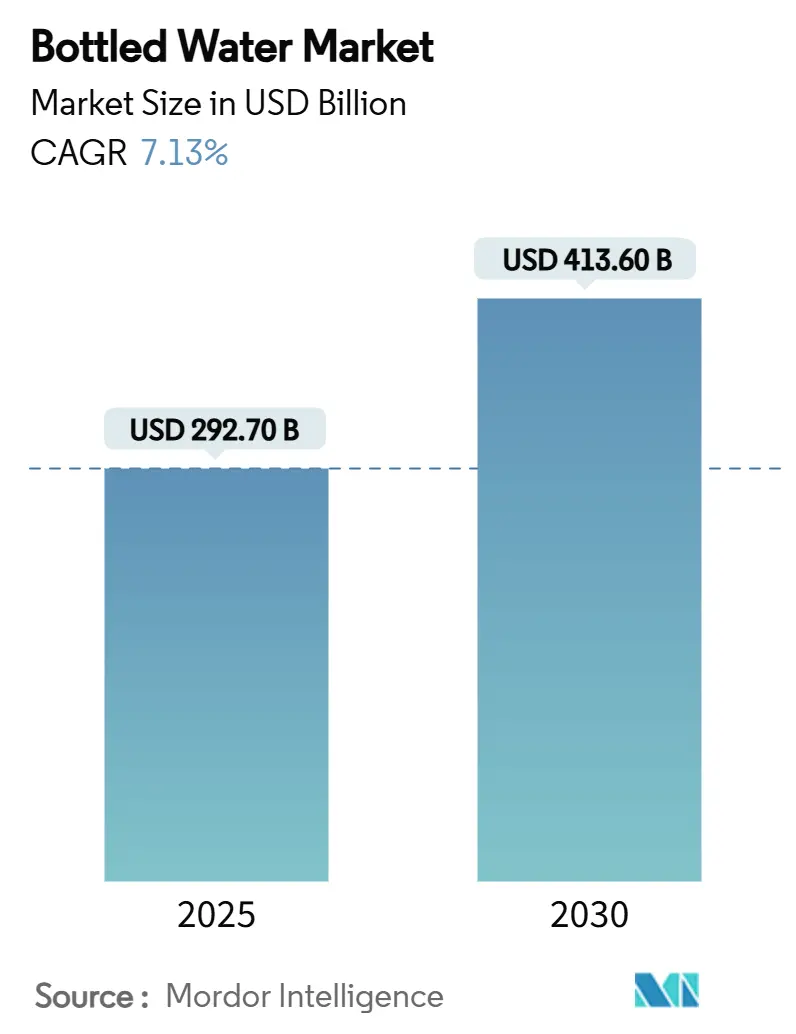

瓶装水市场规模在2025年为2,927亿美元,预计到2030年将达到4,136亿美元,以7.13%的复合年增长率增长。随着监管机构严厉打击一次性塑料,行业参与者转向高端化策略,成功提升平均售价。消费者越来越重视健康、水合和品牌故事,推动了该品类的价值增长。与此同时,净化和包装技术的进步有助于抵消合规成本上升的影响。行业主要参与者正在加快合并步伐,建立合作伙伴关系,并投资回收材料,以应对成本压力并维护其声誉。然而,本地和区域竞争者正在崭露头角,利用手工品牌和战略渠道布局。因此,瓶装水市场正在从单纯的便利性转向全面关注健康、可持续性和品牌体验。

关键报告要点

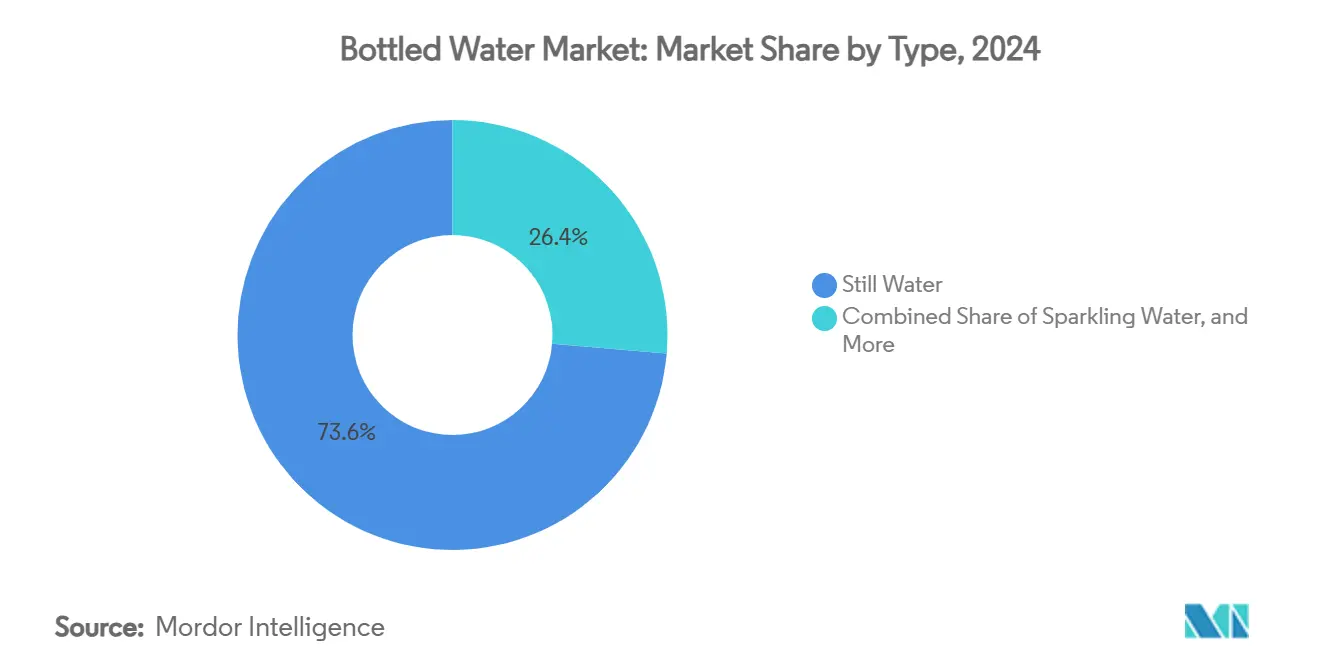

- 按类型分,静水在2024年占据瓶装水市场73.62%的份额,而功能性和调味水正以8.53%的复合年增长率增长至2030年。

- 按包装材料分,PET在2024年保持瓶装水市场规模的61.83%份额,但玻璃瓶因可持续发展主导的高端定位而以9.25%的复合年增长率增长。

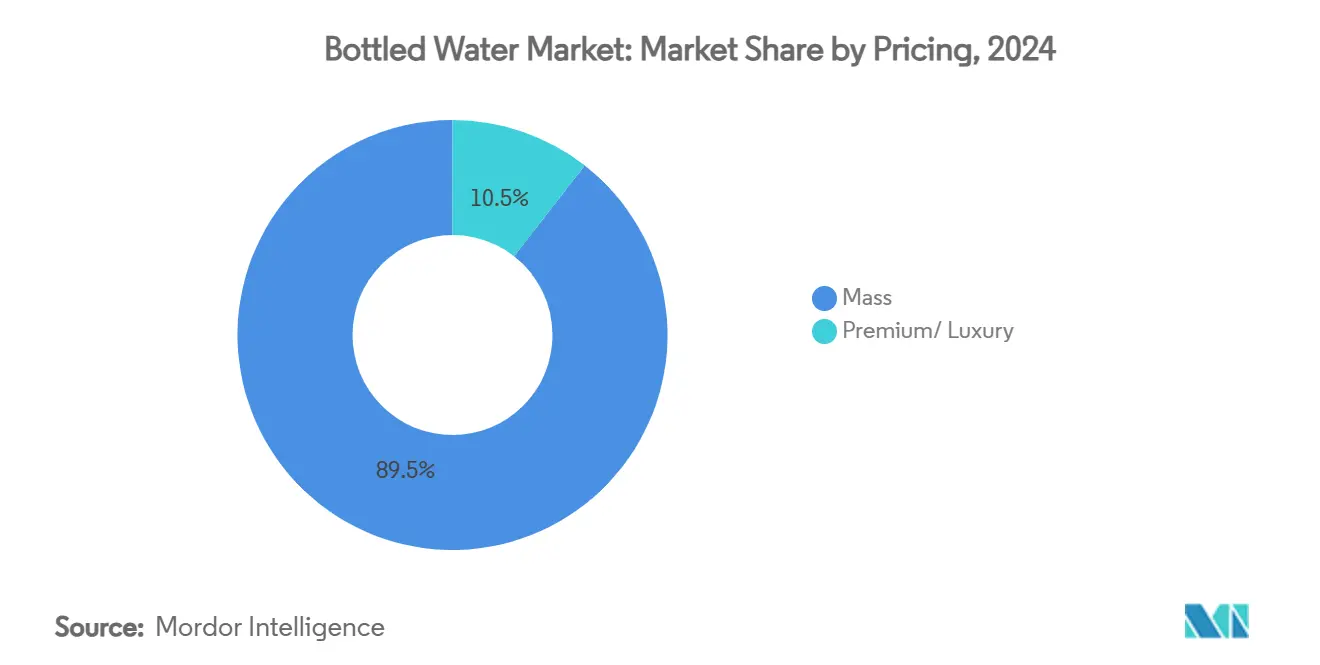

- 按定价层次分,大众产品在2024年占据瓶装水市场规模的89.46%,而高端和奢侈产品线以9.82%的复合年增长率增长。

- 按分销渠道分,零售渠道在2024年占据销售额的64.23%;即饮渠道是增长最快的,随着酒店业复苏,复合年增长率为7.54%。

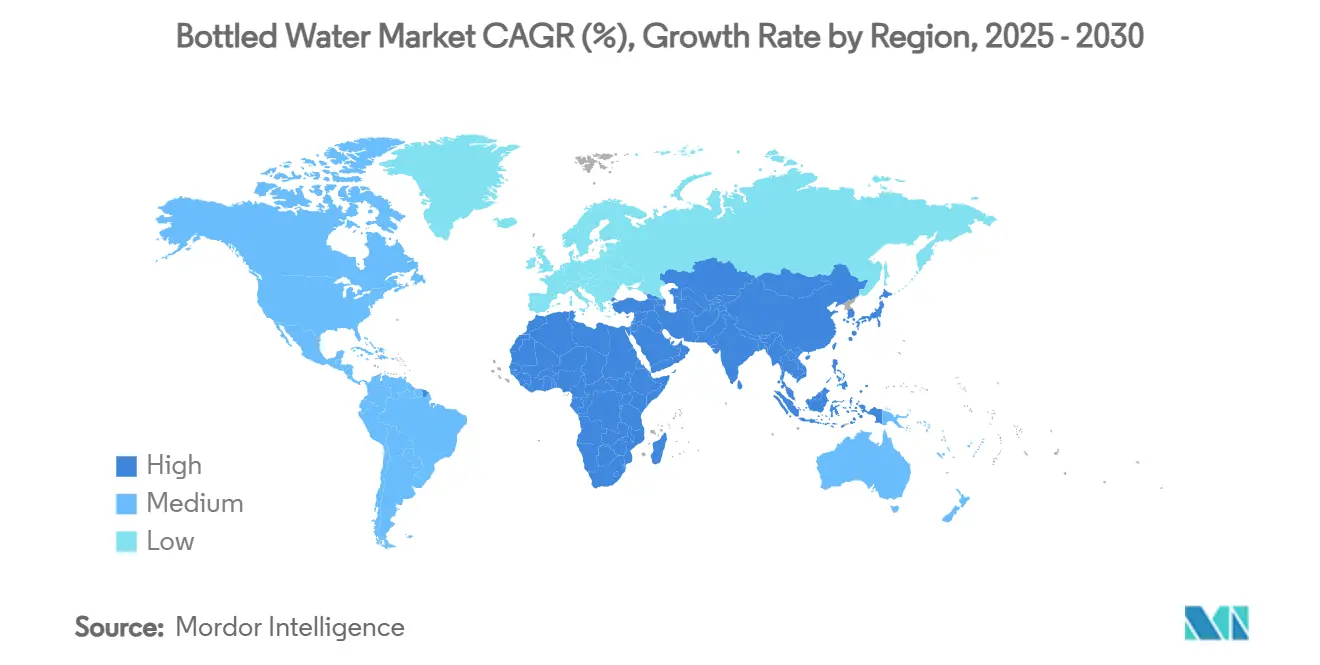

- 按地理位置分,北美在2024年以28.44%的瓶装水市场份额领先,而南美洲到2030年的地区复合年增长率最高,达到10.37%。

全球瓶装水市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 高端化和"可允许的放纵"定位 | +1.2% | 全球,重点关注北美和欧洲的高端市场 | 中期 (2-4年) |

| 便利性和环境影响的创新包装解决方案 | +0.8% | 欧洲和北美领先,亚太地区采用 | 长期 (≥ 4年) |

| 新兴大城市中不断增长的随行水合需求 | +1.5% | 亚太地区和南美洲城市中心 | 短期 (≤ 2年) |

| 先进净化和装瓶技术的采用 | +0.6% | 全球,技术中心在发达市场 | 中期 (2-4年) |

| 缺水地区的深层含水层采购 | +0.9% | 中东和非洲、亚太地区部分地区 | 长期 (≥ 4年) |

| 旅游和酒店业的扩张 | +0.7% | 全球,集中在依赖旅游业的经济体 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

高端化和"可允许的放纵"定位

消费者心理的转变已将瓶装水购买从单纯的必需品转变为由健康导向生活方式驱动的选择。这种演变赋予了品牌定价权,挑战了传统商品市场的规范。2023年,农夫山泉展示了这一趋势,获得426.7亿元人民币(58亿美元)的收入。尽管面临民族主义反弹,该公司利用其天然泉水产品的高端定位策略。"可允许的放纵"概念发挥了关键作用,让消费者将其高端水购买视为健康投资,而非单纯的奢侈品。这种认知转变使品牌能够设定比大众市场产品高200-400%的价格,同时享受持续的销量增长。电解质增强水和维生素强化水等类别正在抓住这一浪潮,提供明确的健康益处来验证其高端定价。这种方法在发达市场中特别引起共鸣,那里较高的可支配收入使得对健康认知的随意支出更加可行。

便利性和环境影响的创新包装解决方案

为应对监管压力和消费者对环境日益增长的担忧,包装行业正转向创新。技术突破不仅帮助企业满足可持续发展标准,还为它们提供了在市场中脱颖而出的机会。2024年11月取得了一个显著的飞跃,三得利推出了世界上第一款由废食用油制成的生物对苯二甲酸商业PET瓶。如三得利集团所强调的,此举旨在每年生产4,500万个饮料PET瓶,并承诺与传统石油基材料相比减少二氧化碳排放[1]来源:三得利控股,`生物对苯二甲酸PET瓶推出,` suntory.com。与此同时,欧盟正在加强对塑料使用的控制。其一次性塑料指令要求PET瓶到2025年包含25%的回收成分,到2030年增加到30%。这些要求正在推动整个价值链的公司加大创新投资,这一观点得到了欧盟委员会的呼应。在技术方面,KHS Freshsafe的PET Plasmax玻璃涂层技术引起了轰动。它提供了一种混合解决方案,确保PET保持可回收性,同时拥有高端玻璃般的阻隔特性。在韩国,一项立法举措正在重塑市场。到2026年,瓶装水的外部标签将被禁止,这一变化正在推动无标签瓶技术的采用。如多米诺打印科学公司所指出的,这一变化可能每年消除2,460万吨塑料废料。

新兴大城市中不断增长的随行水合需求

在新兴市场,城市化正在重塑对包装水合解决方案的需求。随着基础设施难以跟上步伐和生活方式的演变,瓶装水的消费激增。以尼日利亚拉各斯为例:其蓬勃发展的人口面临水资源短缺,更多地依赖瓶装解决方案,即使拉各斯州水务公司努力满足该市的用水需求(威利在线图书馆)。与此同时,在巴基斯坦,城市居民预计将从2022年的8,100万翻一番至2050年的1.6亿。令人担忧的是,目前43%的人无法获得安全用水,这凸显了对瓶装解决方案的持续需求(巴基斯坦发展经济学研究所)[2]来源:巴基斯坦发展经济学研究所,`巴基斯坦城市用水挑战,` pide.org.pk。在日常通勤超过两小时的大城市中,传统的水合方法不够有效,促使居民转向随行消费。中国的饮料格局反映了这一趋势,对更健康水合的偏好日益增长,与城市生活方式保持一致。移动商务和配送服务的兴起进一步推动了这种转变,使批量购买变得更容易、更有吸引力。

先进净化和装瓶技术的采用

随着技术进步重塑水处理,它们创造了竞争优势并解决了质量问题,特别是在高端市场细分中。纳米材料的使用,如石墨烯、碳纳米管和二氧化钛,正在开创水净化的新前沿,在去除重金属、有机污染物和病原体方面拥有卓越的能力。在印度,瓶装水行业展现了技术采用的明显差异:大型企业迅速采用先进的反渗透和臭氧处理系统,而规模较小的企业由于成本限制,坚持使用简单的方法。这种差异导致各市场细分之间出现明显的质量差异。印度标准局(BIS)发挥着关键作用,通过倾向于先进处理方法的合规要求塑造技术采用。品牌利用紫外线处理、臭氧处理和多级过滤系统来宣传卓越的纯度,为其高端定价提供合理性。此外,在装瓶中集成自动化和物联网不仅减少了污染风险,还提高了运营效率,在价格敏感的市场中提供了增强竞争地位的成本效益。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 微塑料和纳米塑料健康担忧 | -0.8% | 全球,在发达市场意识更强 | 短期 (≤ 2年) |

| 反一次性塑料立法势头 | -1.1% | 欧洲领先,扩散到其他地区 | 中期 (2-4年) |

| 碳足迹标签和范围3审查 | -0.6% | 北美和欧洲,全球扩张 | 长期 (≥ 4年) |

| 严格的政府禁令和处罚 | -0.9% | 地区差异,欧洲最为严格 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

微塑料和纳米塑料健康担忧

揭示瓶装水中广泛微塑料污染的科学研究对消费者信心构成挑战并引发监管审查,威胁市场基础。美国国立卫生研究院(NIH)的研究强调,瓶装水平均每升含有240,000个塑料颗粒,主要以纳米塑料的形式存在。值得注意的是,90%的检测到的颗粒被确定为聚酰胺和聚对苯二甲酸乙二醇酯(PET)[3]来源:美国国立卫生研究院,`瓶装水中的塑料颗粒,` nih.gov。2024年8月,FDA推出了一个关于微塑料和纳米塑料的网页,确认它们在包括瓶装水在内的各种食品中的存在。然而,FDA指出缺乏将这些颗粒与健康风险联系起来的结论性证据,引入了可能影响行业投资选择的监管模糊性,如食品包装论坛所强调的。主要品牌正面临集体诉讼,被指控在微塑料含量方面进行误导性广告。法院已允许这些案件继续进行,重点关注消费者欺骗的指控而非实质性的健康风险证据。国际瓶装水协会(IBWA)面临越来越大的压力要解决这些污染问题,倡导提高行业标准和严格的检测协议。环保组织通过消费者意识活动正在放大对健康影响的担忧,可能引导消费者转向更昂贵的替代品,如不同的包装材料或先进的过滤系统。

反一次性塑料立法势头

针对一次性塑料的监管势头正在重塑瓶装水行业,带来合规成本和市场准入障碍。欧洲议会最近对押金返还系统法规的认可要求到2029年一次性瓶的回收率达到90%。如欧洲议会所强调的,这些法规引入了强制性押金制度,使运营复杂化并使成本结构偏向于大型市场参与者[4]来源:欧盟委员会,`一次性塑料指令,` europa.eu。与此同时,由加州空气资源委员会监督的加州低碳燃料标准法规正在收紧碳强度基准。这种转变正在影响瓶装水分销的运输成本。此外,欧盟即将对食品接触材料中的双酚A实施禁令,将在2029年1月前逐步淘汰聚碳酸酯饮水机。此举迫使制造商转向PET等替代材料,同时应对转换成本和潜在的供应链中断。然而,欧盟成员国监管执行的不一致使情况进一步复杂化。不同的测量方法和处罚结构导致不均衡的竞争条件,而地区监管分裂要求定制方法,限制了规模经济并推高了运营成本。

细分分析

按类型:功能性水推动高端化迁移

2024年,静水以73.62%的市场份额占据主导地位,凸显了根深蒂固的消费者偏好和强大的分销网络。与此同时,功能性和调味水细分市场呈上升趋势,预计到2030年的复合年增长率为8.53%。这种转变凸显了水合消费模式的显著演变。向高端水产品的转变突出了将基本水合提升为以健康为中心的生活方式选择的成功策略。苏打水享受持续增长,得益于天然碳酸化趋势及其作为调酒师的作用。同时,功能性水细分市场多样化,分支为维生素增强、电解质运动和植物果味类别,每一类都迎合不同的健康目标。

维生素增强水挖掘补充剂市场,提供便利的营养补充。这吸引了希望获得不仅仅是水合的健康意识消费者。含有电解质并面向运动销售的水正在抓住不断扩大的健身文化浪潮。拥有繁忙健身房会员和户外活动的城市市场展现了对这些专业水合解决方案的明显需求。与此同时,植物和果味水取得了平衡,迎合口味爱好者的同时维护以健康为中心的形象。它们避免了人工添加剂,这是健康社区许多人的担忧。如供应方食品饮料期刊所强调的消费者认知研究洞察显示,功能性水具有高端定价。这主要归因于其感知的实质性健康益处,为它们提供了相对于传统商品替代品的可持续优势。

备注: 购买报告后可获得所有单独细分市场的细分份额

按包装材料:玻璃瓶激增,尽管PET占主导地位

2024年,PET瓶以61.83%的份额主导市场,得益于其成本优势和既定的回收基础设施。与此同时,玻璃瓶正在崛起,复合年增长率为9.25%,受到日益增长的可持续发展担忧和高端定位推动的推动。包装方面的这种转变凸显了消费者对感知的环境效益和增强产品保护支付溢价的意愿。铝罐和铝瓶正在开辟一个利基市场,特别是在苏打水和功能性饮料中,它们的金属魅力提升了品牌差异化和货架可见性。玻璃包装虽然价格较高,但提供完全可回收性和化学惰性,这些特性与担心塑料迁移的健康意识消费者产生共鸣。

然而,玻璃的较重重量带来运输成本障碍,挑战分销效率。然而,高端品牌巧妙地通过提升的利润和战略市场定位来平衡这些成本。PET的创新,如生物基材料和尖端屏障涂层,正在努力缩小可持续发展差距而不牺牲成本竞争力,如三得利集团所强调的。欧盟的回收内容要求,强调到2025年25%的回收内容,不仅在推动PET技术进步,还在重塑供应链,这一观点得到了欧盟委员会的呼应。与此同时,植物基塑料和混合解决方案等替代包装材料正在成为潜在的游戏改变者,尽管它们的商业成功目前受到成本和性能挑战的阻碍。

按定价:高端细分增长超越大众市场

2024年,大众市场定价以89.46%的市场份额占据主导地位,依靠针对价格敏感消费者的数量策略驱动。与此同时,高端和奢侈类别以9.82%的显著复合年增长率,利用成功的差异化策略培养可持续的定价权。这种定价分化凸显了一个成熟的市场:虽然商品竞争对利润率施加压力,但高端定位利用品牌资产和感知效益。高端品牌通过强调采购故事、创新包装和实质性效益,为相对于大众市场产品200%至400%的价格溢价提供合理性。

奢侈水品牌在富裕消费者和酒店业环境中受到青睐,在这些环境中,价格敏感性降低和地位信号增强推动购买。这些品牌采用有限分销策略来维护排他性,使它们能够获得可观的利润率,为营销和品牌建设努力提供资金。与此同时,大众市场面临来自扩大的自有品牌和激进促销定价的激烈竞争。这种动态对在差异化方面苦苦挣扎的中档品牌造成压力。农夫山泉的经历凸显了高端定位的力量;尽管遭受民族主义反弹,该品牌还是保持了收入增长,这得益于其对卓越产品质量和品牌资产的承诺。此外,对经济敏感性的分析显示,高端细分市场对经济衰退表现出韧性,在经济下滑期间为投资组合提供稳定力量。

按分销渠道:疫情后即饮增长加速

2024年,零售渠道占据64.23%的市场主导份额,利用零售便利性和竞争性定价。与此同时,即饮细分市场受到复苏的酒店业和高端化趋势推动,在餐饮服务应用中实现了7.54%的强劲复合年增长率。这种分销演变反映了消费模式的转变:便利零售在数量方面领先,而酒店渠道在利润率和品牌建设方面表现出色。超市和大卖场作为广泛的市场准入点和促销平台,而便利店和杂货店通过即时购买机会迎合冲动购买。

即饮增长激增受到复苏的酒店业和蓬勃发展的旅游业推动,为高端品牌提供了高利润率的机会。酒店、餐厅和娱乐场所因便利性和有限竞争而获得高端定价,同时增强品牌知名度,影响零售消费者偏好。电子商务平台和订阅模式促进家庭和办公室配送服务,利用便利溢价并培养客户忠诚度。由直接面向消费者策略和市场参与推动的在线零售渠道面临物流成本和液体产品包装需求等障碍。这种渠道演变凸显了品牌采用全渠道策略的必要性,在各种消费者接触点之间平衡利润率优化和广泛的市场准入。

地理分析

2024年,北美以28.44%的瓶装水市场份额占据主导地位,利用其既定基础设施和高端消费习惯。该地区先进的物流和广泛的回收PET收集网络迎合了消费者对功能性水合日益增长的偏好。零售商正在为电解质、碱性和调味水延伸产品分配大量货架空间,这些产品价格更高。此外,据美国环境保护署称,多个州的押金返还计划将回收率提高到70%以上[5]来源:美国环境保护署,`低碳材料产品类别规则,` epa.gov。然而,随着加利福尼亚州和华盛顿州收紧回收内容要求,出现了一个令人担忧的问题:这些法规可能会提高传统PET格式的成本。与此同时,杂货连锁店通过推出以有机为重点的自有品牌加剧竞争,给中档全国性品牌施加压力。

南美洲正在快速发展,复合年增长率最高,达到10.37%。快速城市化、基础设施挑战和可支配收入的增加推动了这种激增。在巴西的大城市中,间歇性的市政用水质量问题导致中产阶级家庭将包装水视为必需品。虽然政府水务公私合营倡议承诺解决长期水资源短缺问题,但即时可靠性问题正推动消费者转向多包装购买。在智利和哥伦比亚,高端化趋势明显,受到健康意识生活方式和偏爱玻璃或回收PET的游客涌入的刺激。尽管地区生产分散,但随着跨国装瓶商收购手工品牌以获得当地含水层权利,出现了明显的整合趋势。

亚太地区虽然是全球瓶装水消费的主要参与者,但在购买力和监管严格性方面表现出巨大差异。中国的城市消费者正倾向于高端矿泉水。相比之下,印度的瓶装水行业面临BIS标准执行不一致的问题,影响技术投资。由于印度尼西亚的群岛性质,分销挑战出现,导致补充站格式与传统PET零售并行兴起。在中东和非洲部分地区,深层含水层采购迎合高利润率的沙漠旅游和外籍人士。然而,政治不稳定和物流挑战阻碍了持续的市场增长。这些地区细微差别突出了本地化生产、定制供应策略和主动监管参与对持续市场扩张的重要性。

竞争格局

五大全球巨头雀巢、达能、可口可乐公司、百事公司和农夫山泉主导瓶装水市场,该市场仍然保持适度分散。雀巢正在重塑其投资组合,将投资从商品PET水转向高利润率类别。最近的资产评估表明向与健康身份产生共鸣的功能性饮料的战略转向。在北美,达能和可口可乐已联手,达能以品牌资产换取依云的增强分销效率。与此同时,可口可乐正在利用其制造规模来促进回收PET的推广并加速其旗舰产品的碳足迹减少。

2024年,BlueTriton和Primo Water合并,创建了一个65亿美元的北美水合巨头。他们的策略专注于通过共享装瓶和物流实现成本协同效应,以及可持续发展报告的统一方法。三得利在日本和东南亚领导工业规模的生物基PET商业化。这使三得利不仅成为市场参与者,而且成为技术和可持续发展的领跑者,准备向地区合作伙伴授权其专业知识。与此同时,较小的地区装瓶商正在开辟他们的利基市场,在上游获得受保护的水源区域,在下游利用电子商务微履行。他们的手工采购无论是阿尔卑斯山、火山还是雨林都与重视真实性的环保意识消费者和挑剔的酒店业买家产生共鸣。

技术在行业中是关键的竞争优势。参与者通过采用纳米过滤、UV-C杀菌和实时物联网监测来增强质量保证和营销声明。包装创新,从无标签瓶和附着盖到可再生树脂混合物,与风味创新一起争夺注意力。随着Z世代媒体消费的转变,营销预算正从传统电视转向数字故事讲述和影响者合作。展望未来,市场参与者需要协调监管要求与消费者愿望。通过强调循环包装、经过验证的碳减排和以健康为中心的配方,他们旨在巩固其在瓶装水领域的地位。

瓶装水行业领导者

达能集团

百事公司

可口可乐公司

雀巢公司

农夫山泉股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:可口可乐宣布在与达能集团的协议下管理依云水品牌在美国和加拿大的营销、销售和分销。这种合作伙伴关系利用可口可乐的分销优势来增强依云在北美高端细分市场的市场地位。

- 2024年12月:Ty Nant从Primo Brands收购了威尔士水品牌Fonthill Water和Decantae Mineral Water,在Primo-BlueTriton合并后扩大了其高端产品组合。Decantae的雪墩尼亚采购加强了Ty Nant在英国和欧洲高端市场的地位。

- 2024年11月:Primo Water和BlueTriton完成合并,创建了Primo Brands,合并净收入为65亿美元,在佛罗里达州坦帕和康涅狄格州斯坦福德设有双总部。合并产生了估计2亿美元的成本协同效应,同时结合了包括Poland Spring和Pure Life在内的主要品牌。

- 2024年10月:三得利推出了使用从废食用油提取的生物对苯二甲酸的商业化PET瓶,目标是每年生产4,500万个饮料瓶。这项创新与石油基材料相比显著减少了二氧化碳排放,同时支持公司2030年可持续发展目标。

全球瓶装水市场报告范围

瓶装水是指包装在玻璃或塑料瓶中的饮用水。一些瓶装水是碳酸化的,而其他的不是。报告范围包括碳酸瓶装水、静态瓶装水和调味/功能性瓶装水。

全球瓶装水市场按类型、分销渠道和地理位置进行细分。基于类型,市场细分为静水、苏打水和功能性/调味水。基于分销渠道,市场细分为即饮和零售分销渠道。零售分销渠道进一步细分为超市/大卖场、便利店/杂货店、家庭和办公室配送(HOD)、在线零售店和其他分销渠道。该研究还涵盖主要地区的全球级分析,即北美、欧洲、亚太地区、南美洲和中东非洲。对于每个细分市场,市场规模和预测都基于价值(美元)进行。

| 静水 | |

| 苏打水 | |

| 功能性/调味水 | 维生素增强 |

| 电解质/运动 | |

| 植物/果味 |

| PET瓶 |

| 玻璃瓶 |

| 铝罐和铝瓶 |

| 其他 |

| 大众 |

| 高端/奢侈 |

| 即饮 | |

| 零售 | 超市/大卖场 |

| 便利店/杂货店 | |

| 家庭和办公空间 | |

| 在线零售 | |

| 其他零售渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美洲其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按类型 | 静水 | |

| 苏打水 | ||

| 功能性/调味水 | 维生素增强 | |

| 电解质/运动 | ||

| 植物/果味 | ||

| 按包装材料 | PET瓶 | |

| 玻璃瓶 | ||

| 铝罐和铝瓶 | ||

| 其他 | ||

| 按定价 | 大众 | |

| 高端/奢侈 | ||

| 按分销渠道 | 即饮 | |

| 零售 | 超市/大卖场 | |

| 便利店/杂货店 | ||

| 家庭和办公空间 | ||

| 在线零售 | ||

| 其他零售渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2030年全球瓶装水市场的预计价值是多少?

市场预计到2030年将达到4,136亿美元,以7.13%的复合年增长率增长。

哪个地区到2030年将增长最快?

南美洲以10.37%的复合年增长率领先,得到快速城市化和基础设施差距的支持。

静水与功能性和调味变体相比有多大?

静态格式在2024年销售中占73.62%,但功能性/调味水发布最强劲的8.53%复合年增长率至2030年。

哪种包装材料发展最快?

玻璃瓶以9.25%的复合年增长率上升,因为消费者将该格式与可持续性和纯净度联系起来。

页面最后更新于: