人工智能操作市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

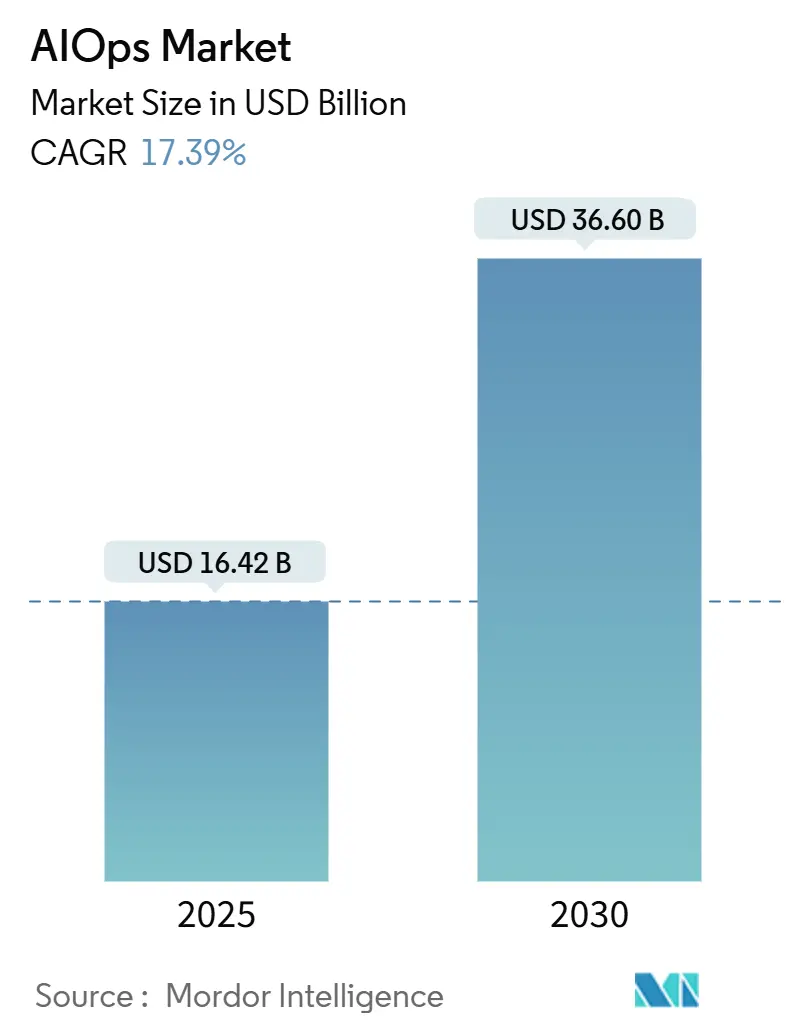

| 市场规模 (2025) | 16.42 十亿美元 |

| 市场规模 (2030) | 36.60 十亿美元 |

| 增长率 (2025 - 2030) | 17.39% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力的人工智能操作市场分析

人工智能操作市场在2025年达到164.2亿美元,预计到2030年将达到366.0亿美元,以17.39%的复合年增长率增长。随着企业在复杂混合云环境中遇到困难、可观测性数据不断攀升,以及在降低运营成本的同时提高服务韧性的压力下,需求不断上升。供应商现在将大语言模型嵌入传统监控中,实现自主事件响应,减少噪音,加速根本原因发现,并优化容量规划。随着买家对增加许可支出和减缓决策制定的碎片化工具集感到厌倦,平台整合正在加快步伐。基于消费的定价和OpenTelemetry等开放标准也降低了进入壁垒,将中小企业拉入采购周期。

关键报告要点

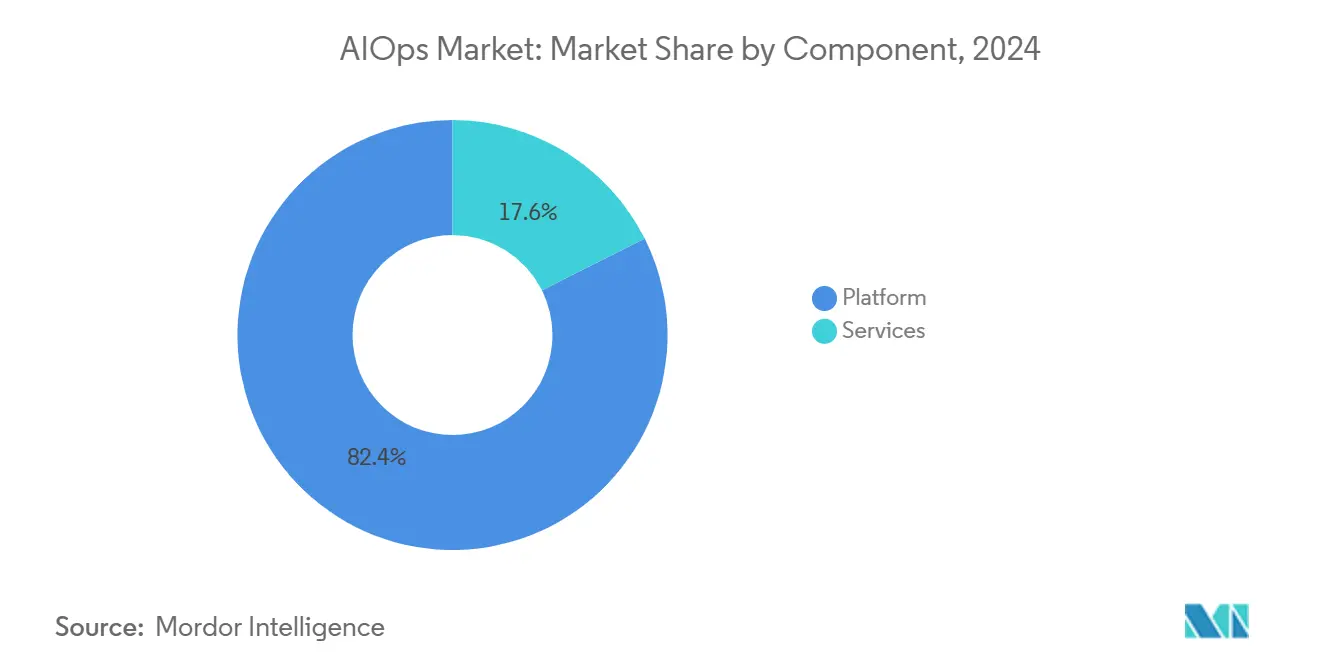

- 按组件分类,平台解决方案在2024年占据82.4%的收入,预计将以17.5%的复合年增长率增长,而随着企业寻求实施专业知识,服务业务也在增长。

- 按部署模式分类,本地部署在2024年仍占据最大份额,为56.2%;云端以18.7%的复合年增长率扩展到2030年。

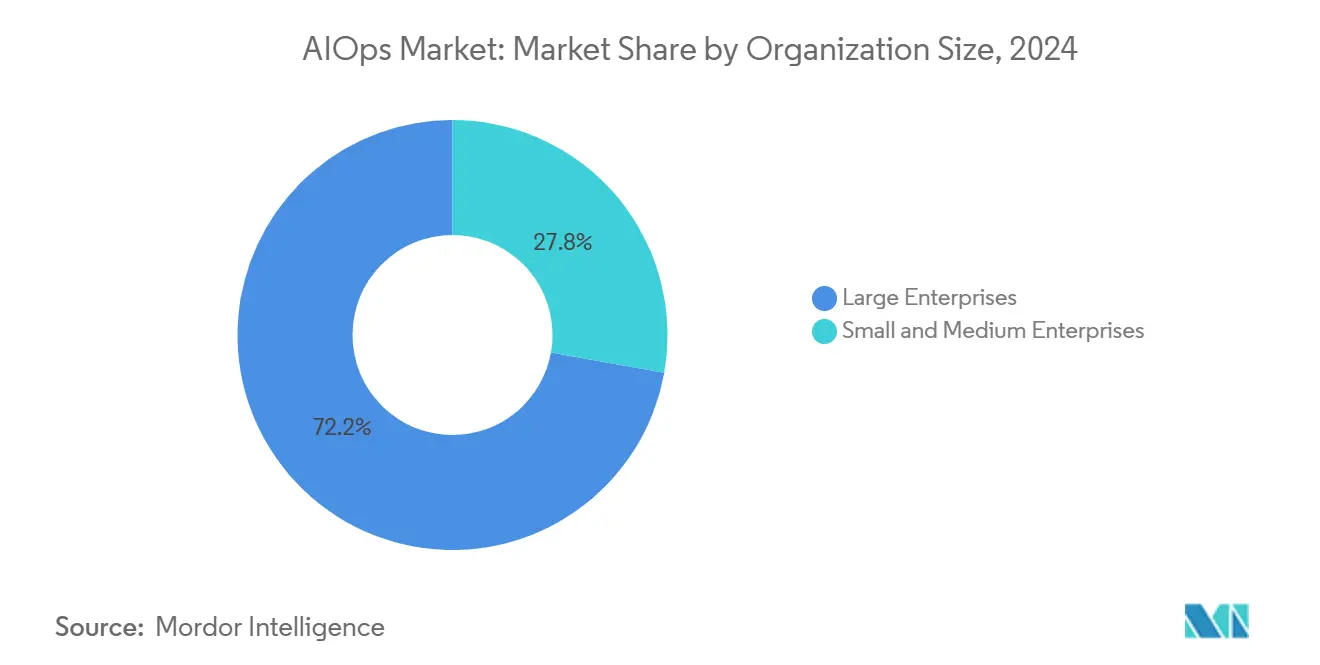

- 按组织规模分类,大型企业推动了2024年72.2%的需求;中小企业细分市场是增长最快的,复合年增长率为18.9%。

- 按最终用户分类,银行金融服务保险业在2024年占据人工智能操作市场份额的26.5%,而医疗保健业预计到2030年将有17.8%的复合年增长率。

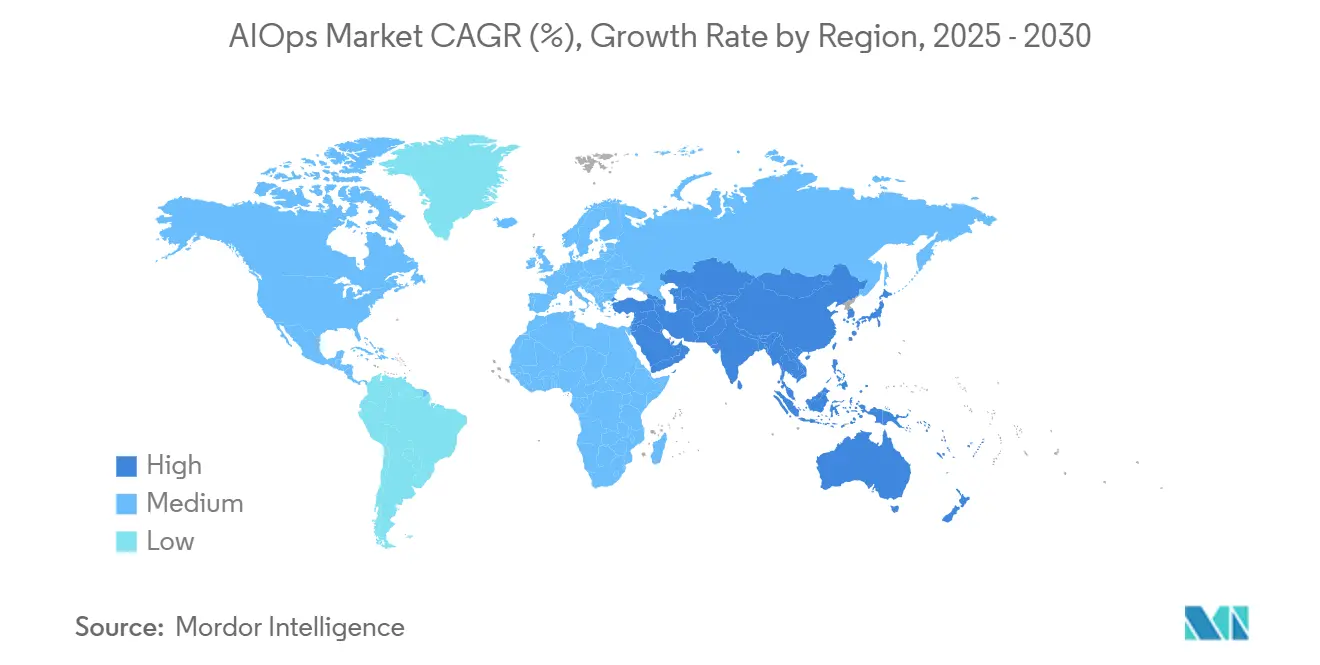

- 按地理位置分类,北美以2024年38.2%的收入领先;亚太地区预计到2030年将以19.2%的复合年增长率增长。

全球人工智能操作市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人工智能驱动的可观测性需求激增 | +3.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 向混合/多云架构转变 | +2.8% | 全球,特别是北美和欧洲 | 短期(≤2年) |

| 对更快MTTR和SRE采用的需求 | +2.1% | 全球,由技术先进地区主导 | 短期(≤2年) |

| 运维生成式人工智能助手 | +1.9% | 北美和欧洲早期采用,亚太地区跟随 | 中期(2-4年) |

| FPGA/DPU在边缘实现实时推理 | +1.4% | 亚太核心,向北美扩散 | 长期(≥4年) |

| ESG相关的"绿色运维"合规 | +0.8% | 欧洲领先,北美和亚太地区跟随 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

人工智能驱动的可观测性需求激增

遥测数据量现在每天达到PB级,传统监控系统不堪重负。现代人工智能操作平台关联日志、指标和跟踪,将警报噪音降低多达75%,而金融服务等关键任务行业在整合到单一平台后记录了99%的大型机任务自动化。随着云原生应用程序产生的数据量是单体应用程序的10倍,使手动分类变得不切实际,该能力变得至关重要。供应商嵌入机器学习,检测跨数据孤岛的异常模式,防止用户可见的故障并维持正常运行时间要求。

向混合/多云架构转变

约82%的企业运行混合策略,92%使用多个公有云,造成可见性碎片化和多样化的API接口。[1]思科高管观点,"年度混合云报告",cisco.com45%已部署人工智能操作来统一监控,早期采用者报告一旦跨域关联实现自动化,事件解决速度加快38%。随着云支出攀升,经济紧迫性加剧,使算法资源优化成为董事会级优先事项。

对更快MTTR和SRE采用的需求

站点可靠性工程实践依赖于主动检测和自动化修复。人工智能操作工具缩短平均故障修复时间:65%的制造组织在推出可观测性平台后记录了MTTR改善。 2025"年可观测性现状",newrelic.com">[2]<span class="tooltip-text">New Relic研究,

大语言模型现在解释自然语言事件,起草步骤详细的运行手册,并实时产生利益相关者更新。微软安全助手在上线仅三个月后就将安全事件的MTTR减少了30.13%。[3]Jeff Teper,"安全助手现已正式可用",microsoft.com当与核心人工智能操作关联引擎结合时,这些助手让小团队通过对话界面和自主修复触发器管理更大的基础设施。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 工具分散和投资回报率不确定性 | -2.1% | 全球,在北美特别严重 | 短期(≤2年) |

| 人工智能操作专业人才短缺 | -1.8% | 全球,在亚太新兴市场最为严重 | 中期(2-4年) |

| 数据主权/人工智能治理障碍 | -1.3% | 欧洲主导监管压力,全球影响 | 长期(≥4年) |

| 供应商黑盒算法和锁定风险 | -0.9% | 全球,北美和欧洲企业关注 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

工具分散和投资回报率不确定性

许多组织仍在使用五个或更多监控工具,分散了上下文并延迟了行动。在人工智能操作交付其承诺价值之前,集成成本上升,造成高管犹豫。压力在北美最为明显,预算紧缩,采购团队在批准新平台之前要求明确的商业案例证据。

AIOps专业人才短缺

人工智能和它运维的交叉需要一个仍然稀缺的混合技能组合。澳大利亚公共机构突出了这一差距,76%无法招聘合格专业人员,延长了部署周期并推高了薪资。没有人才,企业难以调优模型、解释洞察并设计治理护栏,尽管有明显好处,但仍减缓了市场渗透。

细分分析

按组件:平台主导地位推动集成

平台产品占据了2024年82.4%的收入,强化了统一遥测摄取和分析优于点解决方案的观点。随着买家寻求配置、模型训练和变更管理协助,服务占剩余的17.6%。企业证实,单一控制台减少了来回切换的疲劳并加速了决策循环。供应商现在嵌入通过联邦学习演化的预训练模型,随着时间推移提高检测准确性。服务增长跟踪混合基础设施的复杂性,顾问将遗留系统映射到现代管道中并强制执行最佳实践治理。

以平台为中心的转变解决了早期工具分散的教训。领先套件内的专有引擎提供难以通过定制集成复制的精细异常评分。随着专家构建交钥匙仪表板和代理附加组件,合作伙伴生态系统不断深化。RapDev的Datadog原生人工智能代理说明了增值层的货币化潜力,而IBM渠道展示Instana以捕获相邻服务收入。

按部署模式:云加速重塑运营

本地部署在2024年保持56.2%的份额,受金融和政府严格数据驻留规则的支撑。然而,云细分市场以18.7%的复合年增长率扩展到2030年,因为买家转向基于使用的合同,卸载基础设施管理。云供应商持续刷新人工智能模型,意味着订阅者无需叉车式升级即可获得渐进准确性。混合配置现在主导概念验证讨论,让敏感数据集留在现场,而云分析引擎大规模运行关联和推理。

云势头标志着向弹性的更广泛转变。当事件激增时,平台可以突发计算,在几秒钟内完成多维因果分析。加密和零信任控制缓解了先前的安全异议,鼓励甚至受监管实体试点托管可观测性。成本治理功能在摄取量威胁预算阈值时警告运营团队,减少意外发票。

按组织规模:SME采用通过可访问性加速

大型企业在2024年产生了72.2%的需求,并继续将功能路线图推向更深层的自动化、自我修复和审计跟踪。然而,随着供应商将最佳实践打包到引导式入职流程中,中小企业队伍以18.9%的复合年增长率扩大。低代码连接器和预构建仪表板意味着小它团队可以在几天内部署,避开定制集成项目。

这种转变使先进运营民主化。中小企业利用洞察改善客户体验并减少停机时间,而无需扩大员工数量,与更大竞争对手公平竞争。灵活的月度计费与紧张预算保持一致,而市场集成将人工智能操作引擎连接到CRM、票务和DevOps管道。

按最终用户行业:银行金融服务保险业领导地位遇见医疗创新

银行金融服务保险业在2024年占人工智能操作市场份额的26.5%,因为监管机构要求可证明的运营韧性和欺诈检测。算法关联发现支付轨道和遗留大型机上的可疑模式,触发实时遏制工作流。资本市场交易台的它预算由于停机成本敏感性进一步维持支出。

医疗保健显示最快的上升,到2030年复合年增长率为17.8%。来自电子健康记录、联网设备和远程医疗平台的遥测数据必须持续监控以保护患者安全。人工智能操作引擎标记延迟、吞吐量和异常模式,这些模式暗示早期系统退化,让临床医生维持服务连续性。严格的数据保护法律鼓励本地或主权云变体,平衡隐私与分析深度。

地理分析

北美以2024年38.2%的收入领导人工智能操作市场。早期采用企业、强大的供应商生态系统和可观的云预算为该地区提供了规模优势。联邦机构记录超过1,200个人工智能用例,其中228个在生产中运行,证明了在关键任务环境中的运营成熟度。并购仍然活跃,典型的是ServiceNow收购Logik.人工智能以增强实时工作流自动化。

亚太地区是增长最快的地理区域,预测19.2%的复合年增长率。中国、印度和东南亚国家政府赞助人工智能加速器并补贴云基础设施,推动企业现代化运营。可观测性投资带来中位年价值1,008万美元,超过其他地区并突出数字化转型的规模。电信运营商将人工智能操作集成到5克核心网络以减少停机罚款,而金融超级应用部署异常检测以大规模遏制欺诈。

欧洲在ESG授权、严格的数据主权规则和对开放标准偏好的推动下保持稳定扩张。该地区坚持算法可解释性,迫使供应商公开模型逻辑并提供本地训练选项。企业将人工智能操作推广与绿色运维目标保持一致,测量每遥测千兆字节的功耗。NTT 数据和HPE Aruba等合作伙伴关系提供根据需求自动扩展资源的可持续性调优可观测性套件。监管严谨减缓了初始采购,但在获得合规认证时最终巩固了供应商可信度。

竞争格局

随着遗留监控专家、云超大规模供应商和风险投资支持的颠覆者争夺钱包份额,供应商领域仍然相对分散。平台广度、人工智能模型复杂度和生态系统附加组件超越价格成为关键差异化因素。Datadog、Dynatrace、IBM、ServiceNow、新的 Relic、思科-Splunk和微软嵌入先进关联和生成式助手以保卫安装基础。Dynatrace的年度经常性收入凭借其Grail数据湖库和Davis 人工智能引擎的实力在2025年攀升至15亿美元。

收购加速路线图完整性和交叉销售潜力。思科2024年对Splunk的整合将实时安全分析带入其网络产品组合,创建全栈可观测性和威胁狩猎平台。初创公司专注于利基空白:Vespper使用LLM代理自动化警报分类,而Observe构建针对云原生日志优化的时间序列索引。RapDev等服务合作伙伴通过专业化获得货币化,通过自动化工作流修复的定制人工智能代理赢得Datadog年度合作伙伴奖。

随着客户优先考虑停机避免而不是许可节约,价格竞争正在软化。价值证明试点取决于在数周而非数月内可衡量的KPI改善。供应商公开ROI仪表板,量化避免的事件、收回的工程师小时和容量节约,将买家对话从功能检查清单转向结果指标。

人工智能操作行业领导者

-

IBM

-

思科(AppDynamics)

-

Splunk

-

Dynatrace

-

博通(包括VMware Tanzu)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:新的 Relic增强其合作伙伴计划并添加代理人工智能能力,集成Amazon Q 商业、GitHub Copilot、Google Gemini和ServiceNow以简化它运营。

- 2025年3月:Jio 平台、AMD、思科和诺基亚在MWC 2025上推出开放电信人工智能平台,以实现自优化网络。

- 2025年3月:LTIMindtree报告2025财年收入45亿美元,并将自身定位为人工智能优先组织。

- 2025年2月:OpenText承诺在亚太数据中心进行新投资,以支持人工智能驱动的可观测性和安全服务。

- 2025年1月:微软确认安全助手的生产推广,实时数据显示安全运营中心的MTTR下降30.13%。

全球人工智能操作市场报告范围

人工智能操作结合机器学习和广泛的数据功能来分析由于数字化转型产生的数据日益增长的多样性、数量和速度,以支持运营。人工智能操作平台的基本功能/能力包括存储和提供数据访问、建议分析的规范性响应、使用ML实现数据分析、从多个来源摄取数据以及启动行动。人工智能操作市场按组织类型(中小企业、大型企业)、部署(本地、云/SaaS)、最终用户行业(媒体和娱乐、它和电信、零售、医疗保健、银行金融服务保险和其他最终用户行业)以及地理(北美、欧洲、亚太、拉丁美洲和中东及非洲)进行细分。

所有上述细分的市场规模和预测都以价值(美元)为单位。

| 平台 |

| 服务 |

| 本地 |

| 云端 |

| 中小企业 |

| 大型企业 |

| IT和电信 |

| 银行金融服务保险业 |

| 医疗保健 |

| 零售和电子商务 |

| 媒体和娱乐 |

| 制造业 |

| 政府和公共部门 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按组件 | 平台 | ||

| 服务 | |||

| 按部署模式 | 本地 | ||

| 云端 | |||

| 按组织规模 | 中小企业 | ||

| 大型企业 | |||

| 按最终用户行业 | IT和电信 | ||

| 银行金融服务保险业 | |||

| 医疗保健 | |||

| 零售和电子商务 | |||

| 媒体和娱乐 | |||

| 制造业 | |||

| 政府和公共部门 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

人工智能操作市场目前的规模是多少?

人工智能操作市场在2025年达到164.2亿美元,预计到2030年增长到366.0亿美元。

哪个地区在人工智能操作采用方面增长最快?

亚太地区以预计到2030年19.2%的复合年增长率领先增长,受数字化转型和5克网络推广推动。

哪个组件细分占据最大收入份额?

平台解决方案以2024年82.4%的收入占主导地位,因为企业青睐统一可观测性而非点工具。

为什么中小企业越来越多地采用人工智能操作?

基于云的、按使用定价的平台与引导式入职降低了技术壁垒,帮助中小企业在没有大型它团队的情况下实现企业级正常运行时间。

页面最后更新于: