Размер и доля рынка морских беспилотных аппаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.57 Миллиардов долларов США |

| Размер Рынка (2030) | 8.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка морских беспилотных аппаратов от Mordor Intelligence

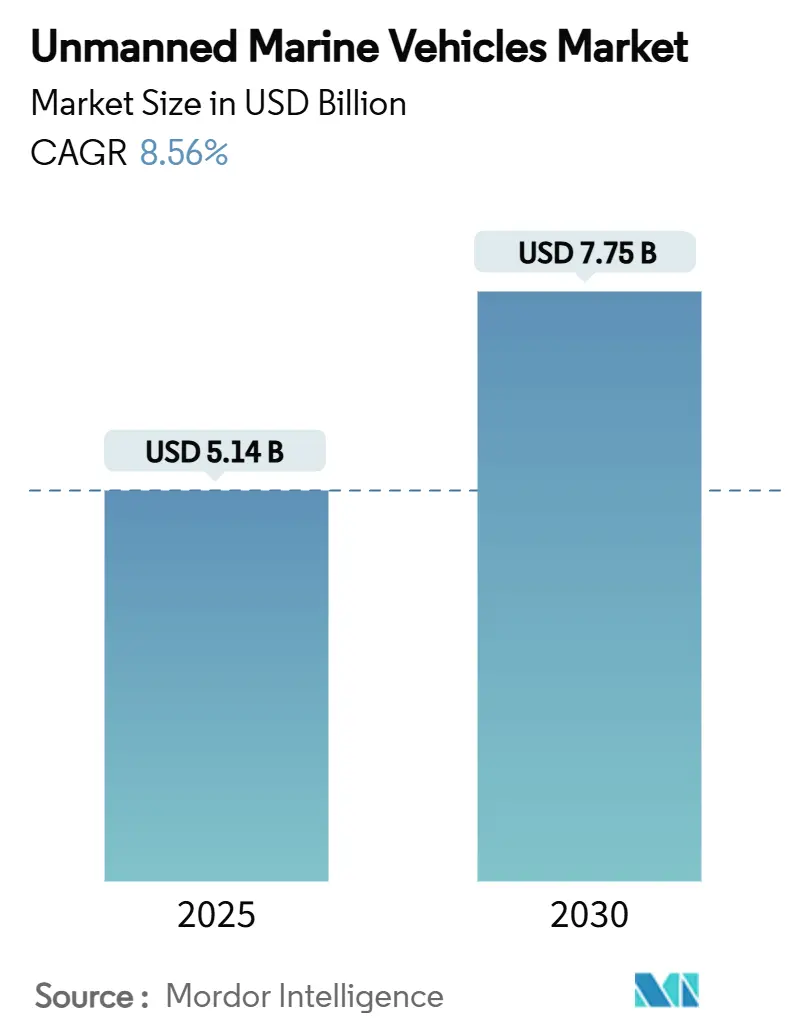

Размер рынка морских беспилотных аппаратов оценивается в 5,14 млрд долл. США в 2025 году и, как ожидается, достигнет 7,75 млрд долл. США к 2030 году, увеличиваясь с CAGR 8,56%. Усиленные программы военно-морской модернизации, расширение морского энергетического сектора и растущий спрос на постоянный сбор океанических данных поддерживают данную траекторию роста. Беспилотные платформы переходят от экспериментальных инструментов к незаменимым активам, которые расширяют досягаемость оборонительных сил, снижают расходы на инспекцию для операторов нефти, газа и ветряной энергетики, а также расширяют масштабы долгосрочных климатических миссий. Усиливающиеся геополитические очаги напряженности стимулируют закупки скрытных подводных систем, в то время как требования к устойчивости ускоряют переход к низкоэмиссионным силовым установкам. Стартапы, поддерживаемые венчурным капиталом, привносят культуру быстрых итераций в область, доминируемую оборонными гигантами, обеспечивая более быстрые циклы прототипирования и двузначный рост портфелей заказов для меньших, способных к роевой работе судов. Участники экосистемы все чаще рассматривают программное обеспечение - алгоритмы автономности и системы слияния данных - как решающий дифференциатор для флотов следующего поколения.

Ключевые выводы отчета

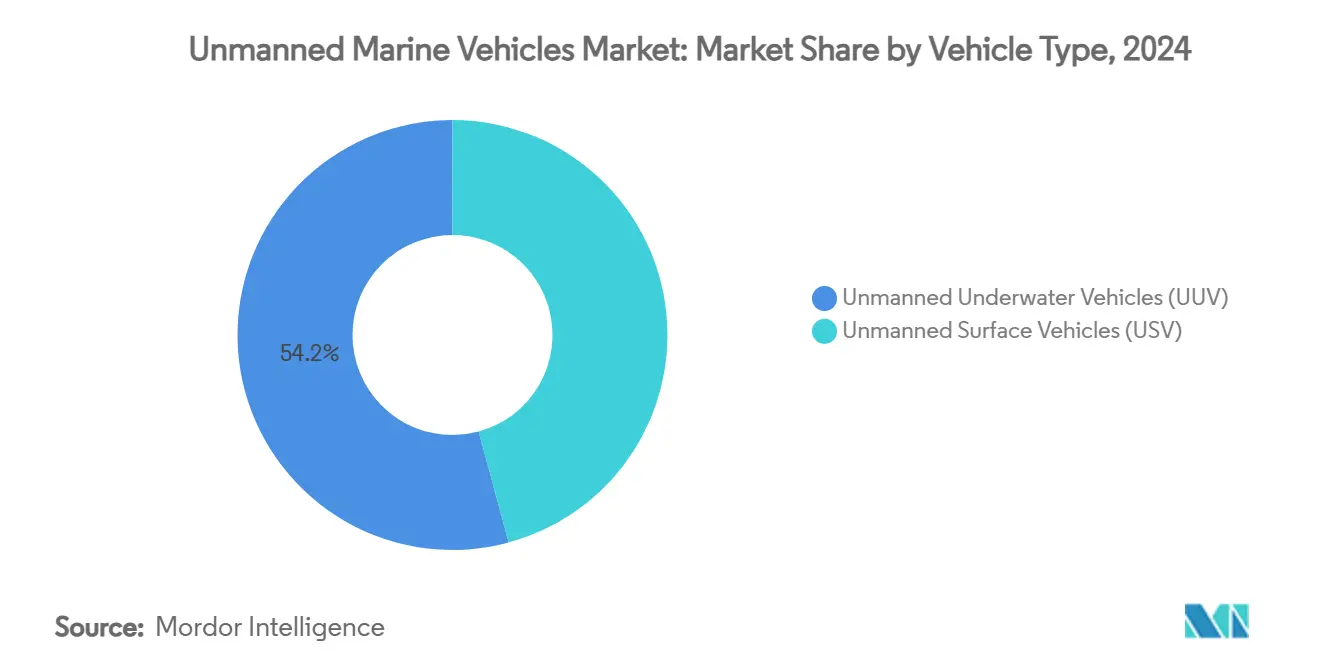

- По типу транспортных средств беспилотные подводные аппараты захватили 54,21% доли рынка морских беспилотных аппаратов в 2024 году; прогнозируется, что тот же сегмент будет расширяться с CAGR 11,17% до 2030 года.

- По размеру транспортных средств средние суда командовали 31,34% доли размера рынка морских беспилотных аппаратов в 2024 году, в то время как микро-аппараты, как ожидается, будут иметь самый высокий CAGR в 10,01% в течение прогнозного периода.

- По силовой установке электрические системы держали 32,28% выручки 2024 года; солнечная силовая установка, как ожидается, будет расти с CAGR 10,86% до 2030 года.

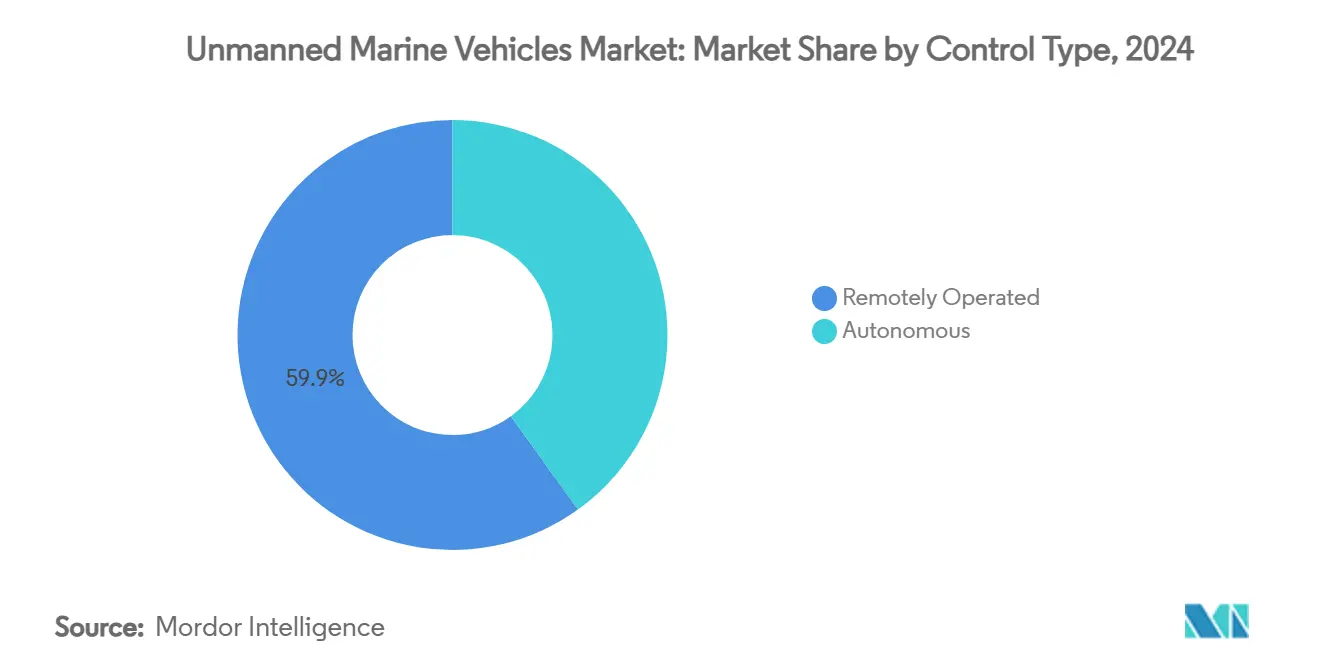

- По типу управления дистанционно управляемые платформы составляли 59,92% продаж 2024 года, однако автономные системы продвигаются с CAGR 11,76% до 2030 года.

- По применению оборона и безопасность лидировали с 46,54% выручки 2024 года; коммерческие случаи использования готовы расти с CAGR 9,43% в прогнозном окне.

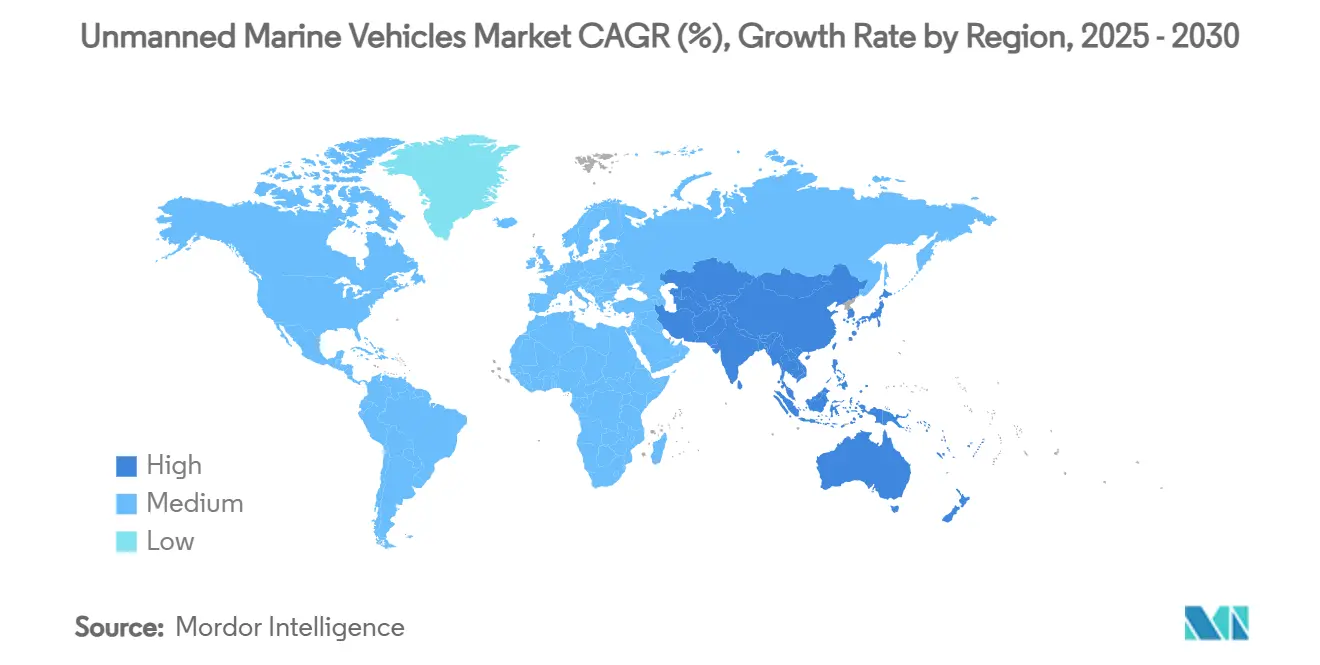

- По географии Северная Америка лидировала с 33,27% долей выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется с CAGR 10,40%, самым высоким региональным темпом.

Тенденции и аналитика глобального рынка морских беспилотных аппаратов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение оборонных инвестиций в возможности ISR и противолодочной войны | +2.1% | Северная Америка, Европа, распространение на АТЭС | Среднесрочно (2-4 года) |

| Растущее использование UMV для морской нефтегазовой инспекции и технического обслуживания | +1.8% | Северное море, Мексиканский залив, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Расширяющееся использование автономных систем в океанографических и климатических исследованиях | +1.2% | Глобально, полярные регионы, глубокий океан | Долгосрочно (≥ 4 лет) |

| Возникающая роль UMV в морских операциях и обслуживании возобновляемой энергии | +1.5% | Европа, Северная Америка, расширение на АТЭС | Среднесрочно (2-4 года) |

| Распространение подписочных океанических услуг данных, обеспечиваемых флотами UMV | +0.9% | Развитые морские экономики | Долгосрочно (≥ 4 лет) |

| Появление подписочной модели океанических данных как услуги | +0.7% | Глобальные морские центры данных | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение оборонных инвестиций в возможности ISR и противолодочной войны

Эскалация морских напряженностей заставляет военно-морские силы финансировать сложные беспилотные флоты, которые закрывают пробелы в покрытии спорных вод. ВМС США заложили в бюджет 177,3 млн долл. США на беспилотные системы в 2025 финансовом году, при этом инициатива Replicator нацелена на массовое производство автономных подводных аппаратов. Завод Anduril в Род-Айленде теперь может выпускать более 200 аппаратов Dive-LD в год. Параллельные программы, такие как австралийский Ghost Shark и индийский тендер XLUUV, усиливают волну многорегиональных закупок. Европейское выравнивание видно в демонстраторах дронов французской Naval Group, поддерживая будущие кооперативные подледные операции. Боевые истории успеха из Черного моря подтверждают оперативные концепции и сжимают временные рамки приобретения, в то время как Тайвань и Норвегия расширяют местное производство для решения локальных матриц угроз.

Растущее использование UMV для морской нефтегазовой инспекции и технического обслуживания

Энергетические мажоры теперь развертывают автономные подводные аппараты (AUV), которые сокращают расходы на инспекцию до 55% по сравнению с привязанными ROV.[1]Terradepth, `Survey Services,` TERRADEPTH.COM Пилотный проект TotalEnergies дистанционно управляемых роботов иллюстрирует переход к наземным командным центрам, которые сокращают морской персонал. AUV ускоряют обнаружение аномалий, сокращают интервалы сухого дока и вдвое уменьшают экологические следы, побуждая операторов Залива и подрядчиков Северного моря переоборудовать цифровые двойники для предиктивного обслуживания. Беспилотные надводные аппараты на возобновляемой энергии в ОАЭ объединяют цели декарбонизации с эффективностью автоматизации. Концептуальные исследования, такие как DNV Solitude, предусматривают полностью беспилотные плавучие СПГ-установки, реализующие 20% экономии операционных расходов.

Расширяющееся использование автономных систем в океанографических и климатических исследованиях

Исследовательские агентства требуют многомесячной выносливости для захвата детализированных данных по углеродным потокам, скоростям полярного таяния и глубокоокеанским течениям. Платформы Seaglider передают живые показания через спутниковые связи в течение сезонов.[2]University of Washington, `Seaglider Autonomous Underwater Vehicle,` APL.UW.EDU Австралийская сеть IMOS регистрирует изображения морского дна с сантиметровой точностью, подавая данные в открытые порталы для глобальных усилий моделирования. Европейские операторы во главе с Cyprus Subsea поддерживают большие флоты M1 Seagliders для мониторинга экосистем. Био-вдохновленные конструкции глайдеров MIT обещают скачок энергоэффективности, который необходим для полярных пересечений. Возникающие роевые развертывания, проиллюстрированные кипрским проектом мониторинга рифов EONIOS, демократизируют картографирование высокого разрешения, урезая бюджеты аренды судов.

Возникающая роль UMV в морских операциях и обслуживании возобновляемой энергии

При том, что логистика техников поглощает более 80% затрат жизненного цикла для отдаленных ветряных ферм, операторы развертывают беспилотные платформы для сканирования кончиков лопастей и съемок прокладки кабелей. Бюро безопасности и экологического контроля США регистрирует 35-80% снижение затрат, когда дроны заменяют команды веревочного доступа. Финансируемые Innovate-UK испытания HydroSurv электрических USV для базовых съемок морских трав, которые поддерживают экологические разрешения. Австралийский Hydrus AUV сократил расходы на глубоководную разведку на 75%, исключив водолазов и крупные суда поддержки. Цифровые двойники на основе машинного обучения улучшают прогнозирование аномалий и планируют сервисные запуски во время окон хорошей погоды, обеспечивая целевую доходность по мере миграции турбин на глубины более 60 метров.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Значительные капитальные затраты и бремя операционных расходов | -1.4% | Глобально, выражено в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Отсутствие гармонизированных регулятивных и классификационных рамок | -0.8% | Международные операторы | Среднесрочно (2-4 года) |

| Возникающие уязвимости кибербезопасности в подводных сетях связи | -0.6% | Глобальные оборонные и коммерческие флоты | Долгосрочно (≥ 4 лет) |

| Ограниченная выносливость и ограничения полезной нагрузки в компактных платформах UMV | -0.5% | Все регионы и применения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Значительные капитальные затраты и бремя операционных расходов

Ценники для крупных беспилотных надводных аппаратов достигают 250 млн долл. США за корпус, в то время как только программа XLUUV ВМС США потребует 21,5 млн долл. США в 2025 финансовом году. Концепции AUV на водородных топливных элементах исключают выбросы, но требуют специального бункеровки и раздувают первоначальные бюджеты. Nauticus Robotics понесла убыток в 50,7 млн долл. США в 2023 году, подчеркивая затянувшийся период окупаемости для прорывных подводных морфирующих платформ. Венчурные раунды, такие как посевной раунд Blue Water Autonomy в 14 млн долл. США, подчеркивают крутую капитальную лестницу, которую должны преодолеть инноваторы на раннем этапе перед первыми доходами.

Отсутствие гармонизированных регулятивных и классификационных рамок

Проект кодекса MASS ИМО не достигнет принятия до 2030 года, продлевая неопределенность для коммерческих менеджеров флота. Европейский акт об ИИ налагает новые слои валидации для автономной логики, добавляя сложность к конвейерам одобрения. Промежуточное классовое руководство от ABS предоставляет навигационные полосы, но заставляет строителей жонглировать расходящимися правилами в государствах флага. Дорожная карта Береговой охраны США признает пробел, но временные рамки остаются текучими. Правовые двусмысленности вокруг ответственности и прав спасения препятствуют страховому андеррайтингу для трансокеанских предприятий. Отсутствие унифицированных протоколов тестирования раздувает расходы на соответствие и останавливает трансграничную коммерциализацию.

Сегментный анализ

По типу транспортных средств: подводное доминирование движет инновации

Беспилотные подводные аппараты (UUV) сохранили 54,21% доли рынка морских беспилотных аппаратов в 2024 году, также зарегистрировав самый высокий CAGR 11,17% до 2030 года, закрепив свою роль как двойного двигателя роста и доходов сектора. Спрос исходит от модернизации противолодочной войны и инспекции глубоководной инфраструктуры, при этом китайский тайфун-устойчивый Blue Whale иллюстрирует 30-дневные эталоны подводной выносливости.

Надводные аппараты поглощают остаток рынка морских беспилотных аппаратов, но набирают тягу для прибрежного наблюдения, противоминных мер и логистики. Гибридная модель флота США эксплуатирует постоянные надводные патрули для дополнения скрытых подводных активов. Тенденции конвергенции показывают запускаемые с подводных лодок БПЛА и совместное надводно-подводное назначение заданий, которые переписывают традиционные миссионные доктрины.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру транспортных средств: микро-платформы бросают вызов традиционному масштабированию

Средние суда обеспечили 31,34% доходов 2024 года благодаря сбалансированным профилям полезная нагрузка-выносливость, однако микро-аппараты спринтуют вперед с CAGR 10,01%, движимые роевой робототехникой и требованиями запуска без барьеров. Компактные узлы обеспечивают сплошное покрытие литоральных зон, минимизируя риск истощения.

Модульная конструкция позволяет масштабно-агностическое шасси, где миссионные пакеты меняются в море, размывая границы размеров. Двигатели из мягких материалов и пьезоэлектрическое приведение в действие оттачивают маневренность в ограниченных трубопроводах и щелях рифов. Роевой мониторинг искусственных рифов на Кипре подтверждает месячные необслуживаемые развертывания, расширяя понимание биоразнообразия без аренды исследовательских судов.

По силовой установке: солнечные инновации нарушают электрическое лидерство

Электрические приводы командовали 32,28% продаж 2024 года, закрепляя большинство инспекционных, исследовательских и патрульных профилей. Солнечные решения, поддерживаемые мандатами чистого нуля, нацелены на темп роста 10,86% до 2030 года. Многоисточниковые гибриды связывают солнечные, волновые и батарейные пакеты для расширения удержания станции в многомесячные окна.

Демонстраторы топливных элементов из Норвегии показывают 24-часовую подводную выносливость с бесшумными сигнатурами, ценимыми для ISR, однако устойчивость цепи поставок для мембран и катализаторов остается ключевой. Дизель сохраняет релевантность для высокомощных спринтерских участков, но контроллеры энергетической смеси, управляемые ИИ, быстро становятся архитектурой по умолчанию во всех размерах корпусов.

По типу управления: автономные системы меняют операционные парадигмы

Дистанционно пилотируемые суда составляли 59,92% развертываний 2024 года; тем не менее, автономные режимы опережают их с прогнозируемым CAGR 11,76%, поскольку военно-морские силы и геодезисты сокращают латентность привязи и воздействие радиосвязи.

Планировщики маршрутов на основе машинного обучения теперь оптимизируют путевые точки на лету, чтобы избегать неблагоприятных течений и плотных судоходных полос. ИИ-настроенные гидродинамические формы MIT достигают энергосбережения, недостижимого через ручную итерацию форм корпуса. Классификационные общества постепенно кодифицируют отказоустойчивую логику, позволяя полностью безэкипажным судам транзитом ограниченные проливы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: коммерческий рост опережает оборонное доминирование

Оборона и безопасность захватили 46,54% оборота 2024 года, движимые эскалацией подводного соперничества и императивами разминирования, тогда как коммерческие миссии запланированы ускориться на 9,43% до 2030 года.

Разработчики возобновляемой энергии используют автономную инспекцию для поддержания высоких коэффициентов мощности среди развертываний турбин в более глубоких водах, и нефтяные мажоры используют слияние больших данных для сокращения простоев во время омоложения коричневых месторождений. Двойного назначения отсеки полезной нагрузки облегчают быстрые переходы от противоминных мер к съемкам катодной защиты трубопроводов, сглаживая кривые использования активов в бюджетных циклах.

Географический анализ

Северная Америка держала 33,27% доходов 2024 года, поддерживаемая многомиллиардной рекапитализацией флота Пентагона и финансируемыми венчурным капиталом масштабируемыми проектами, такими как верфь Saronic в Луизиане, производящая 150-футовые дроны Marauder.[3]Axios, `Saronic Will Build 150-Foot Drone Boats,` AXIOS.COM Арктические программы Канады и глубоководные инспекции Кампече Мексики добавляют инкрементальные петли спроса. Регион выигрывает от зрелой оборонной промышленной базы, пулов талантов ИИ и раннего регулятивного песочницы.

Азиатско-Тихоокеанский регион регистрирует самый крутой CAGR 10,40% благодаря наращиванию флота Китая, связанным с AUKUS прототипам Ghost Shark Австралии и индийскому тендеру на 12 XLUUV, которые расширяют осведомленность о морском домене. Совместные проекты, включая решение Норвегии о совместном производстве USV в Украине, сигнализируют о растущем распространении технологий по всему более широкому индо-тихоокеанскому квадранту.

Европа использует интегрированные судостроительные кластеры и сплоченное финансирование НИОКР для поддержания надежного конвейера автономных испытаний. Акт ИИ ЕС устанавливает прецеденты гармонизации, которые могут перевестись в регулятивные преимущества первопроходцев. Великобритания оценивает материнские корабли Kongsberg Vanguard для пакетов охоты на мины, в то время как французская Naval Group закрепляет континентальную экспертизу в формах корпусов большого диаметра.

Конкурентная среда

Рынок морских беспилотных аппаратов характеризуется умеренным профилем фрагментации, где первоклассные оборонные гиганты пересекаются с поддерживаемыми венчурным капиталом дизрапторами. L3Harris Technologies, Inc., Thales Group и BAE Systems plc владеют унаследованными программными записями, обеспечивая стабильные потоки просроченных заказов. Anduril Industries развертывает гибкие спринты, которые сжимают циклы прототипирования с лет до месяцев. Привлечение 850 млн долл. США Saronic с оценкой в 4 млрд долл. США олицетворяет капитальный магнетизм, окружающий автономность-первые верфи.

Консолидация остается активной: BlueHalo поглотила VideoRay, чтобы соединить знания микро-ROV с цепочками убийства противо-UUV, и L3Harris Technologies, Inc. интегрировала ASV Global для расширения портфелей надводных корпусов.[4]Marine Technology News, `BlueHalo Acquires VideoRay,` MARINETECHNOLOGYNEWS.COM Сертификационная мощь становится дифференциатором, поскольку ABS и эквивалентные органы укрепляют тестовые матрицы, благоприятствуя вертикально интегрированным поставщикам, которые могут нести накладные расходы документации.

Модели доходов белого пространства появляются вокруг подписочных услуг океанических данных: платформа Absolute Ocean Terradepth предлагает батиметрические каналы по принципу плата-за-гигабайт, в то время как Oceaneering подписывается как якорный клиент для использования межактивных эталонов. Конкурентная интенсивность будет продолжать обостряться вокруг высокоплотных энергетических систем, контейнеризованных командных модулей и готовых стеков вывода ИИ.

Лидеры индустрии морских беспилотных аппаратов

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: HII получила заказ от Hitachi, Ltd. на более дюжины малых беспилотных подводных аппаратов (SUUV) REMUS 300, часть многолетней программы поставки.

- Апрель 2025: HII поставила первые два малых беспилотных подводных аппарата (SUUV) Lionfish ВМС США. Эта поставка является частью программы, которая имеет потенциал расширения до 200 аппаратов, поддерживаемая контрактом стоимостью более 347 млн долл. США.

- Апрель 2025: HD Hyundai Heavy Industries (HD HHI) получила контракт от ВМС Республики Корея (ROK) на разработку концептуального дизайна для программы боевых USV. Через это сотрудничество компания расширит военно-морские боевые USV для усиления возможностей морской войны.

Масштаб глобального отчета по рынку морских беспилотных аппаратов

Рынок морских беспилотных аппаратов включает автономные подводные аппараты, дистанционно управляемые аппараты, полупогружные аппараты и беспилотные надводные суда. Оборонный сектор все больше принимает, в дополнение к коммерческим секторам, для картографирования и мониторинга условий моря или океана и исследования различных нефтегазовых участков.

Исследование покрывает морские беспилотные аппараты, которые включают надводные аппараты и подводные аппараты. Беспилотные аппараты, которые работают полностью на поверхности, являются частью надводных аппаратов (USV). Подповерхностные и подводные аппараты являются частью сегмента подводных аппаратов (UUV). Далее, исследование покрывает применения морских беспилотных аппаратов, которые включают оборону, коммерческое и исследование.

| Беспилотные надводные аппараты (USV) |

| Беспилотные подводные аппараты (UUV) |

| Микро |

| Малые |

| Средние |

| Большие |

| Дизельные |

| Электрические |

| Гибридные |

| Солнечные |

| Дистанционно управляемые |

| Автономные |

| Оборона и безопасность | Противолодочная война (ASW) |

| Разведка, наблюдение и рекогносцировка (ISR) | |

| Противоминные меры | |

| Коммерческие | Морские нефть и газ |

| Морские ветроэнергетика и возобновляемая энергия | |

| Портовые и инфраструктурные инспекции | |

| Научные исследования и разведка | |

| Поиск и спасение (SAR) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу транспортных средств | Беспилотные надводные аппараты (USV) | ||

| Беспилотные подводные аппараты (UUV) | |||

| По размеру транспортных средств | Микро | ||

| Малые | |||

| Средние | |||

| Большие | |||

| По силовой установке | Дизельные | ||

| Электрические | |||

| Гибридные | |||

| Солнечные | |||

| По типу управления | Дистанционно управляемые | ||

| Автономные | |||

| По применению | Оборона и безопасность | Противолодочная война (ASW) | |

| Разведка, наблюдение и рекогносцировка (ISR) | |||

| Противоминные меры | |||

| Коммерческие | Морские нефть и газ | ||

| Морские ветроэнергетика и возобновляемая энергия | |||

| Портовые и инфраструктурные инспекции | |||

| Научные исследования и разведка | |||

| Поиск и спасение (SAR) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азия-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каково прогнозируемое значение рынка морских беспилотных аппаратов в 2030 году?

Размер рынка морских беспилотных аппаратов прогнозируется достичь 7,75 млрд долл. США к 2030 году.

Какой сегмент лидирует по доходам и росту одновременно?

Беспилотные подводные аппараты держат 54,21% долю доходов и расширяются с CAGR 11,17% до 2030 года.

Как быстро растет Азиатско-Тихоокеанский регион?

Азиатско-Тихоокеанский регион установлен записать CAGR 10,40%, самый быстрый среди всех регионов.

Какая технология силовой установки показывает самый высокий потенциал роста?

Технологии силовой установки на солнечной основе прогнозируются расти с CAGR 10,86% до 2030 года.

Какая недавняя веха демонстрирует возможность дронов, запускаемых с подводных лодок?

В июне 2025 года ВМС США завершили первый запуск и возврат UUV с атомной подводной лодки, доказав возможность скрытного развертывания.

Какая новая бизнес-модель набирает обороты в этом секторе?

Подписочные услуги океанических данных, где операторы арендуют флоты и продают данные, а не оборудование, быстро появляются.

Последнее обновление страницы: