Размер и доля рынка автоматических управляемых транспортных средств (AGV) в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

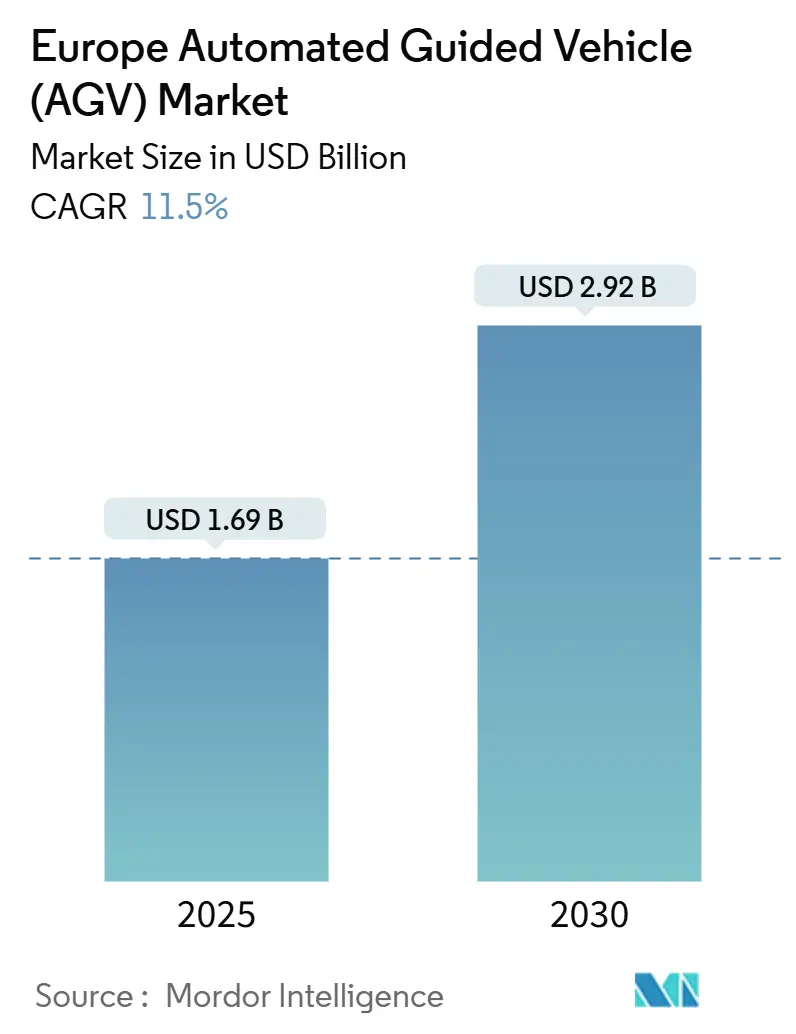

| Размер Рынка (2025) | 1.69 Миллиардов долларов США |

| Размер Рынка (2030) | 2.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматических управляемых транспортных средств (AGV) в Европе от Mordor Intelligence

Размер европейского рынка AGV оценивается в 1,69 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,92 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 11,5%. Рост обусловлен инициативами по гибкому производству в автомобильной отрасли, крупномасштабными программами автоматизации портов и устойчивым расширением электронной коммерции, которая требует высокопроизводительной интралогистики. Литий-ионные силовые установки, оркестровка автопарков с поддержкой 5G и платформы управления трафиком на основе ИИ объединяются для повышения общей производительности оборудования при соблюдении целей декарбонизации ЕС. Лидерство Германии в автоматизации, портовые проекты Нидерландов и ответ Великобритании на острую нехватку рабочей силы служат мощными катализаторами внедрения, тогда как фрагментированный радиочастотный спектр и высокие затраты на интеграцию по-прежнему замедляют скорость развертывания.

Ключевые выводы отчета

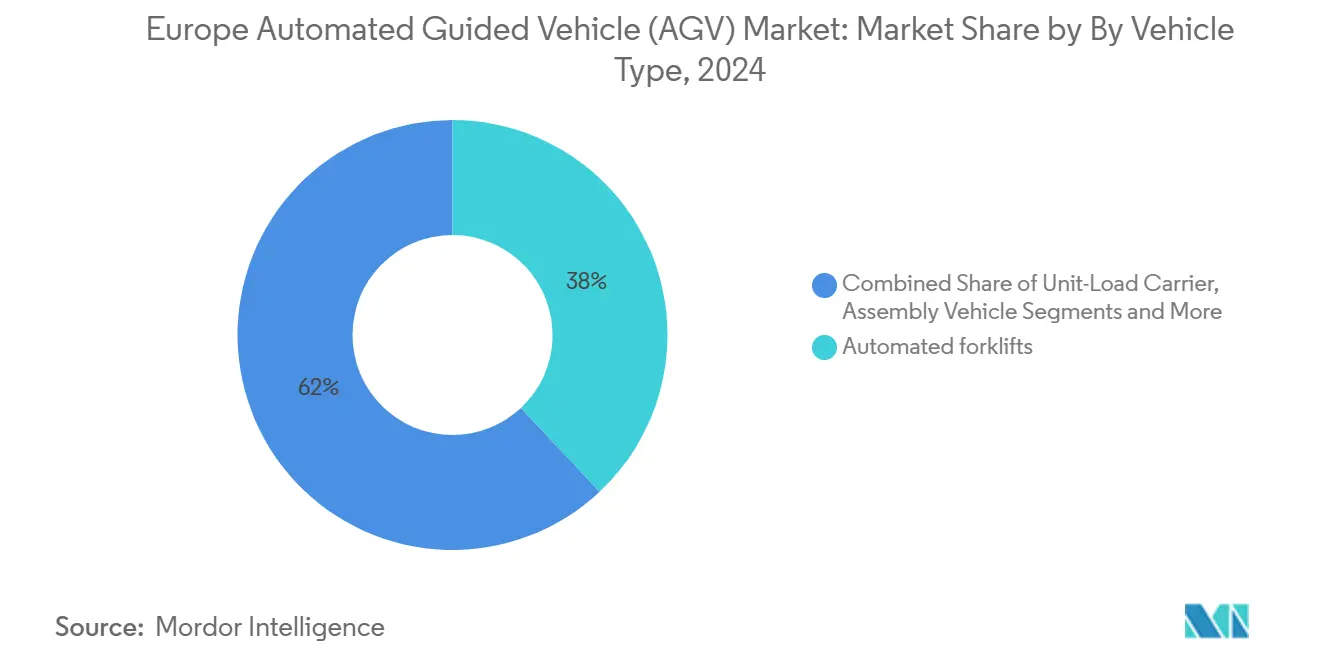

- По типу транспортного средства автоматические погрузчики лидировали с 38% долей выручки в 2024 году; прогнозируется, что транспортеры единичного груза будут расширяться со среднегодовым темпом роста 13,2% до 2030 года.

- По технологии навигации лазерные системы управления занимали 42% доли европейского рынка AGV в 2024 году, в то время как платформы с визуальным управлением развиваются со среднегодовым темпом роста 14,6%.

- По типу батареи свинцово-кислотные системы составляли 55% доли размера европейского рынка AGV в 2024 году, тогда как литий-ионные варианты растут со среднегодовым темпом роста 16,4% до 2030 года.

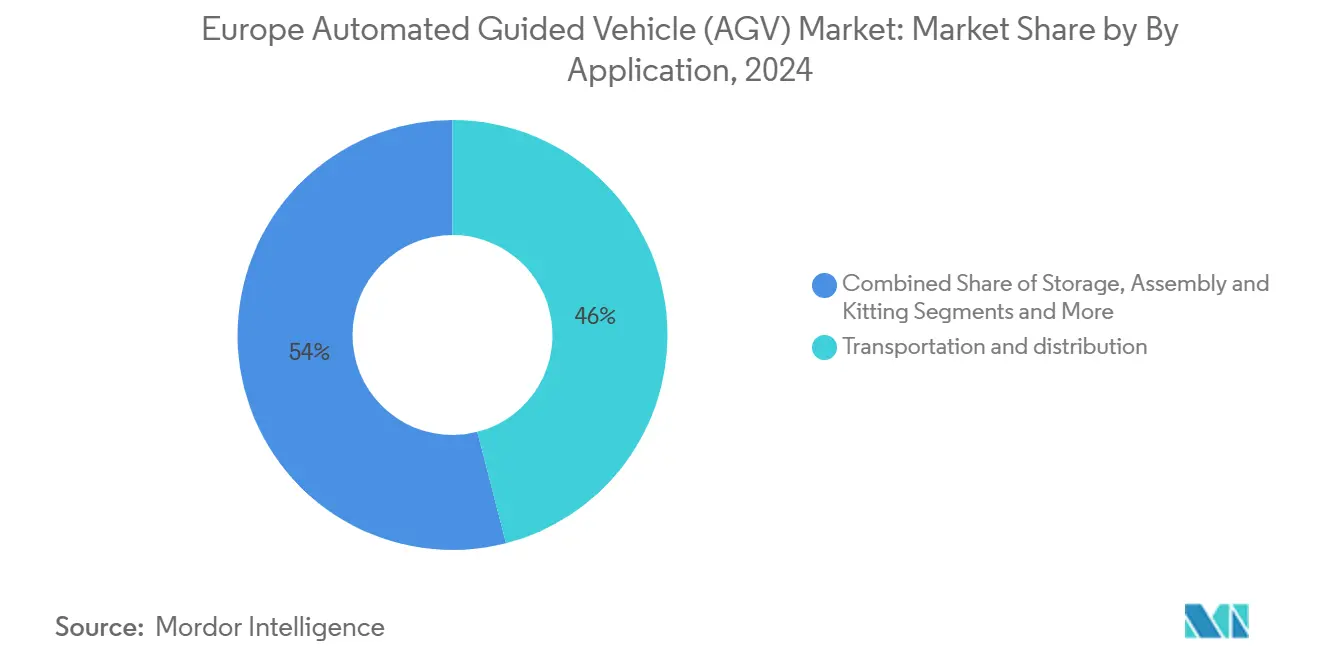

- По применению транспортировка и распределение захватили 46% размера европейского рынка AGV в 2024 году, а упаковка/паллетирование прогрессирует со среднегодовым темпом роста 14,3%.

- По отрасли конечного пользователя автомобильные операции командовали 30% рынка в 2024 году, в то время как розничная торговля и электронная коммерция растут со среднегодовым темпом роста 15,1%.

- Терминал Maasvlakte II в Нидерландах эксплуатирует 73 электрических L-AGV и заказал еще 71, что подчеркивает расширяющуюся роль портов в масштабировании автопарков.

Тенденции и аналитика рынка автоматических управляемых транспортных средств (AGV) в Европе

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Всплеск центров выполнения заказов электронной коммерции в городской Европе | +2.1% | Германия, Нидерланды, Великобритания, Франция, Италия | Среднесрочный период (2-4 года) |

| Гибкие производственные линии с поддержкой Индустрии 4.0 на немецких автомобильных заводах | +1.8% | Германия, Чехия, Венгрия, Словакия | Долгосрочный период (≥ 4 лет) |

| Инфляция трудовых затрат и демографическая нехватка в логистических кадрах Западной Европы | +2.3% | Западная Европа | Краткосрочный период (≤ 2 лет) |

| Стимулы Зеленой сделки ЕС для низкоэмиссионного интралогистического оборудования | +1.4% | По всему ЕС | Долгосрочный период (≥ 4 лет) |

| Проекты автоматизации портов в Роттердаме и Антверпене | +0.9% | Нидерланды, Бельгия, Германия, Франция | Среднесрочный период (2-4 года) |

| Финансирование программы "Горизонт Европа" для алгоритмов навигации роев следующего поколения | +0.7% | Германия, Франция, Швеция, Нидерланды | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск центров выполнения заказов электронной коммерции в городской Европе

Быстрый рост городских центров выполнения заказов меняет приоритеты дизайна AGV в сторону компактных размеров и круглосуточной доступности. Логистический центр REWE Group стоимостью 250 млн евро в Магдебурге автоматизирует 50% интралогистики и обрабатывает 286 000 посылок в день, доказывая масштабные преимущества планировок, ориентированных на AGV. Специализированные ритейлеры следуют этому примеру; новый итальянский склад Dr. Max использует мобильных роботов для поддержания 55% роста онлайн-продаж. В сочетании со стабилизацией вакансий в сфере логистической недвижимости, ритейлеры теперь договариваются о готовом к автоматизации пространстве, которое поддерживает инфраструктуру быстрой зарядки AGV.[1]Swisslog, "REWE укрепляет логистику с инвестициями в 250 млн евро в Магдебурге," swisslog.com

Гибкие производственные линии с поддержкой Индустрии 4.0 на немецких автомобильных заводах

Немецкие автопроизводители демонтируют жесткие конвейерные линии в пользу матричного производства, управляемого автопарками AGV. Операции кузовостроения Mercedes-Benz используют почти 100 транспортных средств KUKA, которые автономно синхронизируют потоки компонентов в режиме реального времени. Внедрения BMW полагаются на программное обеспечение управления автопарком с ИИ для адаптации транспортных маршрутов к изменениям модельного ряда без простоев. Специализированные AGV для покрасочных цехов, такие как EcoProFleet от Dürr, расширяют концепцию на финишные линии, позволяя нескольким типам транспортных средств работать на общих ресурсах.

Инфляция трудовых затрат и демографическая нехватка в логистических кадрах Западной Европы

Нехватка 1,1 миллиона человек в европейской логистике заставляет операторов ускорять автоматизацию. Опросы в Великобритании показывают, что 76% руководителей логистики испытывают нехватку кадров, а 54% приоритизируют проекты AGV как меру обеспечения непрерывности. Установки роботов на континенте достигли 71 000 единиц в 2024 году, из которых Германия поглотила 36%, что указывает на повышенную зависимость от автоматизированного транспорта для стабилизации пропускной способности. Поставщики позиционируют AGV как инструменты сотрудничества, которые дополняют ограниченный человеческий труд, а не заменяют его полностью.

Стимулы Зеленой сделки ЕС для низкоэмиссионного интралогистического оборудования

Фонд альтернативной топливной инфраструктуры Европейской комиссии объемом 422 млн евро софинансирует зарядные сети, которые непосредственно выгодны для развертывания литий-ионных AGV. Дополнительные 40 млрд евро от Инновационного фонда нацелены на энергоемкие отрасли и хранение батарей, направляя исследования в сторону более легких быстрозарядных модулей. Операторы, такие как APM Terminals, уже эксплуатируют 73 электрических L-AGV на ветровой энергии и планируют превысить 140 транспортных средств к 2027 году.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Высокие первоначальные затраты на системную интеграцию и настройку для МСП | -1.6% | По всему ЕС с особым влиянием на Южную и Восточную Европу | Краткосрочный период (≤ 2 лет) |

| Фрагментированный европейский радиочастотный спектр, вызывающий задержки сети в плотных складах | -0.8% | Германия, Нидерланды, промышленные кластеры Великобритании | Среднесрочный период (2-4 года) |

| Длительные сроки сертификации безопасности CE-Mark и ISO 3691-4 | -1.2% | По всему ЕС, особенно затрагивая новых участников рынка | Среднесрочный период (2-4 года) |

| Ограниченная доступность квалифицированных системных интеграторов AGV | -0.9% | Основные рынки Западной Европы, распространение на Восточную Европу | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на системную интеграцию и настройку для МСП

Многие МСП сталкиваются с предложениями по интеграции, превышающими 49 000 евро для скромной установки из двух AGV, что останавливает более широкое проникновение на рынок. Хотя окупаемость может наступить в течение восьми месяцев при оптимизированных планировках, ограниченная внутренняя экспертиза и низкая осведомленность о программах субсидий оставляют внедрение неравномерным. Опросы ОЭСР показывают, что 72% европейских МСП понимают цифровые преимущества, но только 18% активно развертывают продвинутую автоматизацию из-за недостатка навыков и финансирования.[2]ResearchGate, "Внедрение автоматических управляемых транспортных средств для автоматизации выбранных процессов," researchgate.net

Фрагментированный европейский радиочастотный спектр, вызывающий задержки сети в плотных складах

Автопарки AGV полагаются на сверхнадежную связь с низкой задержкой, но политики промышленного спектра сильно различаются в государствах ЕС. Выделенная полоса 3,75 ГГц в Германии поддерживает детерминированные сети 5G, тогда как аналогичные выделения остаются фрагментарными в других местах, усложняя развертывания на нескольких площадках. Исследования показывают, что 60-гигагерцовые связи ухудшаются в металлических стеллажных средах, дополнительно подчеркивая необходимость гармонизированного спектра и продвинутых техник нарезки сети.

Сегментный анализ

По типу транспортного средства: автоматические погрузчики сохраняют доминирование, транспортеры единичного груза ускоряются

Автоматические погрузчики захватили 38% доли европейского рынка AGV в 2024 году, опираясь на совместимость с существующими рабочими процессами с поддонами и зрелые сертификаты безопасности. Тягачи и буксирные транспортные средства остаются основными в крупных производственных кампусах, тогда как платформы сборочных линий поддерживают автомобильное секвенирование "точно в срок". Транспортеры единичного груза, движимые потребностями выполнения заказов электронной коммерции, прогнозируются к росту со среднегодовым темпом роста 13,2%, увеличивая их вклад в размер европейского рынка AGV до 2030 года.

Техническая эволюция размывает устаревшие категории: проект KAnIS от KION демонстрирует наружные погрузчики, связанные с 5G, которые координируются с внутренними автопарками, расширяя автоматизированное покрытие на дворовые зоны. Альянс Toyota с Gideon смешивает наследие погрузчиков с AMR на базе ИИ, раскрывая, как поставщики репозиционируются в сторону адаптируемых многоцелевых платформ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии навигации: системы технического зрения сокращают разрыв

Лазерное наведение командовало 42% долей в 2024 году благодаря проверенной точности в структурированных проходах. Транспортные средства с визуальным управлением, растущие со среднегодовым темпом роста 14,6%, используют SLAM и слияние датчиков для самостоятельного картографирования непредсказуемых сред, сокращая модернизацию инфраструктуры. Магнитные и индуктивные пути сохраняются в критических случаях использования следования по пути, таких как туннели холодовой цепи. Исследования свободной навигации в Fraunhofer IPA показывают, как гибридные стеки зрение-лазер устраняют фиксированные отражатели при сохранении миллиметрической точности. Innok Robotics расширяет эту модель на открытом воздухе со слиянием LiDAR плюс трекер движения для пересеченной местности.[3]Fraunhofer IPA, "Свободная навигация для автоматических управляемых транспортных средств," ipa.fraunhofer.de

По типу батареи: литий-ион опережает устаревшие химические элементы

Свинцово-кислотные конфигурации по-прежнему представляют 55% установленной мощности из-за низкой стоимости входа и широко распространенного ноу-хау по обслуживанию. Тем не менее, литий-ионные решения растут со среднегодовым темпом роста 16,4% на основе плотности энергии, полносменной автономии и мандатов устойчивости ЕС, которые благоприятствуют переработке батарей с замкнутым циклом. Регулирование батарей ЕС и Закон о чистой нулевой промышленности совместно направляют капитал в сторону местного производства элементов и программ второй жизни, меняя калькуляцию размера европейского рынка AGV для операторов автопарков. Экосистема зарядки на ветровой энергии APM Terminals иллюстрирует потенциал непрерывной работы для крупных наружных автопарков.

По режиму работы: гибридные системы доминируют в стратегиях перехода

Большинство покупателей указывают возможность ручного управления или двойного режима для облегчения принятия рабочей силой и содействия прогрессивной автоматизации. Полностью автономные автопарки являются наиболее быстрорастущим подмножеством по мере созревания 360-градусных датчиков безопасности и избегания препятствий на основе ИИ. Беспилотный погрузчик KION, обученный с помощью ИИ, завершил циклы обучения на основе моделирования перед входом на площадки клиентов, доказав жизнеспособность в планировках с действующими объектами. Гибридная оркестровка снижает риск, одновременно обеспечивая оптимизацию путей на основе данных, которая прокладывает путь к полной автономии.

По применению: транспортировка лидирует, упаковка догоняет

Операции транспортировки и распределения составляли 46% размера европейского рынка AGV в 2024 году, поскольку перемещения поддонов остаются основой складского потока. Упаковка и паллетирование демонстрируют среднегодовой темп роста 14,3% до 2030 года из-за автоматизации на уровне посылок в центрах выполнения заказов. Интеграция с AS/RS и роботизированными руками для сбора - такими как eligo от Movu, достигающий 600 сборов в час - подчеркивает синергетические выгоды от оркестрованных подсистем. Платформы WMS, усиленные ИИ, дополнительно настраивают распределение задач AGV на основе прогнозных паттернов спроса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: автомобильная отрасль сохраняет лидерство, электронная коммерция растет

Автомобильные производители командовали 30% спроса в 2024 году, используя модульные автопарки AGV для управления сложным планированием вариантов и секвенированием "точно в срок". Розничная торговля и электронная коммерция, растущие со среднегодовым темпом роста 15,1%, все больше отдают предпочтение компактным AMR для сценариев микровыполнения внутри плотных городских площадок. Продукты питания и напитки, электроника и фармацевтика каждая требует специализированных гигиенических или ESD-безопасных платформ, расширяя адресуемые рынки поставщиков. Финансирование ЕС оборонных автономных наземных систем также засевает двойного назначения навигационные технологии с коммерческим потенциалом распространения.

Географический анализ

Германия закрепляет европейский рынок AGV своими передовыми автомобильными заводами, концентрированными исследовательскими институтами и 36% долей континентальных установок роботов в 2024 году. OEM, такие как Mercedes-Benz, BMW и Volkswagen, регулярно пилотируют автопарки следующего поколения перед развертыванием на спутниковых заводах, укрепляя надежную отечественную базу поставщиков. Нидерланды используют автоматизацию порта Роттердам и логистические коридоры для создания высокоинтенсивного испытательного стенда для тяжелых AGV, повышая экспертизу отечественных интеграторов, которая распространяется на Бельгию и северную Германию.

Великобритания приоритизирует внедрение AGV для компенсации устойчивого дефицита рабочей силы, усиленного демографическими тенденциями и изменениями трудовой мобильности, связанными с Brexit; 76% лидеров логистики называют нехватку персонала своим главным операционным риском, ускоряя инвестиции в автоматизированный транспорт. Франция и Италия масштабируют проекты вокруг растущих узлов электронной коммерции и фармацевтических центров холодовой цепи, иллюстрируемых проектом автоматизации Dr. Max в Тельгате. Испания, Польша и Чехия представляют развивающиеся коридоры роста, где трансграничные потоки электронной коммерции стимулируют модернизацию складов, однако МСП по-прежнему борются с затратами на интеграцию.

Гармонизация политики на уровне ЕС в рамках Зеленой сделки и Фонда альтернативной топливной инфраструктуры направляет средства в сторону зарядных сетей, благоприятствуя экономикам со зрелыми логистическими коридорами, такими как Германия, Нидерланды и Дания. Однако непоследовательные политики радиочастотного спектра препятствуют панъевропейскому роумингу автопарков, требуя от интеграторов настройки сетевых архитектур по принципу "страна за страной". Продолжающиеся усилия по гармонизации спектра 5G разблокируют оркестровку многосайтовых автопарков, которая дополнительно масштабирует европейский рынок AGV.

Конкурентная среда

Структура рынка остается умеренно фрагментированной, поскольку давно установившиеся конгломераты по обработке материалов конкурируют лицом к лицу со специалистами по чистой робототехнике. KION Group, Jungheinrich и Toyota Material Handling Europe используют лояльность бренда, глобальное сервисное покрытие и всеобъемлющие продуктовые линейки для защиты доли, одновременно партнерствуя с ИИ-фирмами для обновления программных стеков. MiR, Balyo и AGILOX дифференцируются через гибкие AMR-платформы, которые обещают развертывание за неделю и облачное управление автопарком.

Стратегическое сотрудничество ускоряется: партнерство KION с NVIDIA и Accenture произвело платформу цифрового двойника на основе ИИ, которая моделирует целые склады, позволяя операторам тестировать сценарии пропускной способности виртуально перед реальным выполнением. Движение Toyota к AMR через Gideon подчеркивает сдвиг от аппаратно-ориентированных портфолио к богатым данными экосистемам оркестровки. Нишевые сегменты - наружная дворовая логистика, фармацевтические чистые комнаты, обработка опасных материалов - предлагают белое пространство для специализированных интеграторов, которые могут навигировать строгие регулятивные рамки.

Технологическая конвергенция вокруг 5G-связи, пограничных вычислений и управления трафиком на основе ИИ повышает входные барьеры для поздних участников, но одновременно позволяет программно-ориентированным стартапам заполнять пробелы в ценности. В течение прогнозного периода вероятна консолидация, поскольку операторы полных линий приобретают нишевые фирмы для обеспечения собственных стеков восприятия или вертикально-специфического прикладного ноу-хау, меняя конкурентную интенсивность внутри европейского рынка AGV.

Лидеры отрасли автоматических управляемых транспортных средств (AGV) в Европе

-

KUKA AG

-

Toyota Material Handling Europe AB

-

Jungheinrich AG

-

Swisslog Holding AG

-

Dematic (KION Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: KION Group заключила партнерство с NVIDIA и Accenture для запуска технологии цифрового двойника на основе ИИ для оптимизации складов, продемонстрировав проект "Mega" на CES 2025, который позволяет операторам проектировать эффективные конфигурации и обучать роботизированные автопарки без нарушения операций.

- Январь 2025: Toyota Industries Corporation объявила о стратегическом партнерстве с Gideon, специалистом по программному обеспечению AMR из Загреба, знаменуя переход Toyota от традиционных AGV к гибким автономным мобильным роботам с возможностями развертывания на основе ИИ.

- Декабрь 2024: KION Group представила беспилотные погрузчики на основе ИИ, использующие обучение на основе моделирования и имитационное обучение для навигации в сложных складских средах, нацелившись как на новые, так и на существующие сценарии развертывания.

- Ноябрь 2024: SSI SCHAEFER завершила установку полностью автоматизированного высокостеллажного склада для поддонов для VOG AG, оснащенного системами, способными обрабатывать 180 поддонов в час с интеграцией логистического программного обеспечения WAMAS.

Объем отчета о рынке автоматических управляемых транспортных средств (AGV) в Европе

Область исследования сосредоточена на анализе рынка автоматических управляемых транспортных средств (AGV) в Европе. Исследование также отслеживает ключевые параметры рынка, основные факторы роста и крупных поставщиков, работающих в отрасли, что поддерживает оценки рынка и темпы роста в течение прогнозного периода. Область отчета охватывает размер рынка и прогноз для сегментации по типу продукта, по отрасли конечного пользователя и по стране. Исследование дополнительно анализирует влияние Covid-19 на экосистему.

| Автоматический погрузчик |

| Тягач / Трактор / Буксир |

| Транспортер единичного груза |

| Транспортное средство сборочной линии |

| Специального назначения / Нестандартное |

| Лазерное наведение |

| Магнитное / Индуктивное наведение |

| Визуальное наведение |

| Естественные признаки / SLAM |

| Свинцово-кислотная |

| Литий-ионная |

| Никель-металл-гидридная |

| Суперконденсатор / Быстрая зарядка |

| Ручное управление |

| Гибридный / Двойной режим |

| Полностью автономный |

| Транспортировка и распределение |

| Хранение и извлечение |

| Сборка и комплектование |

| Упаковка и паллетирование |

| Автомобильная |

| Продукты питания и напитки |

| Розничная торговля и электронная коммерция |

| Электроника и электротехника |

| Общее производство |

| Фармацевтика |

| Авиакосмическая и оборонная |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Нидерланды |

| Остальная Европа |

| По типу транспортного средства | Автоматический погрузчик |

| Тягач / Трактор / Буксир | |

| Транспортер единичного груза | |

| Транспортное средство сборочной линии | |

| Специального назначения / Нестандартное | |

| По технологии навигации | Лазерное наведение |

| Магнитное / Индуктивное наведение | |

| Визуальное наведение | |

| Естественные признаки / SLAM | |

| По типу батареи | Свинцово-кислотная |

| Литий-ионная | |

| Никель-металл-гидридная | |

| Суперконденсатор / Быстрая зарядка | |

| По режиму работы | Ручное управление |

| Гибридный / Двойной режим | |

| Полностью автономный | |

| По применению | Транспортировка и распределение |

| Хранение и извлечение | |

| Сборка и комплектование | |

| Упаковка и паллетирование | |

| По отрасли конечного пользователя | Автомобильная |

| Продукты питания и напитки | |

| Розничная торговля и электронная коммерция | |

| Электроника и электротехника | |

| Общее производство | |

| Фармацевтика | |

| Авиакосмическая и оборонная | |

| По стране | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость европейского рынка AGV?

Европейский рынок AGV оценивается в 1,69 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,92 млрд долл. США к 2030 году.

Какой тип транспортного средства занимает наибольшую долю?

Автоматические погрузчики лидируют с 38% долей выручки в 2024 году, выигрывая от широкого применения на складах и заводах.

Как быстро растут литий-ионные AGV в Европе?

Автопарки на литий-ионных батареях расширяются со среднегодовым темпом роста 16,4% до 2030 года, поскольку операторы стремятся к более длительному времени работы и соответствию правилам устойчивости ЕС.

Почему Нидерланды важны в европейском AGV-ландшафте?

Терминал Maasvlakte II в Роттердаме эксплуатирует один из крупнейших в мире электрических автопарков AGV и продолжает расширяться, утверждая Нидерланды как эталон морской автоматизации.

Каковы основные барьеры, замедляющие внедрение AGV среди европейских МСП?

Высокие затраты на интеграцию, ограниченные технические навыки и низкая осведомленность о программах субсидий препятствуют внедрению, особенно в Южной и Восточной Европе.

Как политики ЕС влияют на развертывание AGV?

Финансирование Зеленой сделки для зарядной инфраструктуры и батарейных инноваций, в сочетании с развивающимися регулированиями спектра 5G, непосредственно формируют технологические выборы и скорость развертывания по всему региону.

Последнее обновление страницы: