Размер и доля рынка беспилотных наземных транспортных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

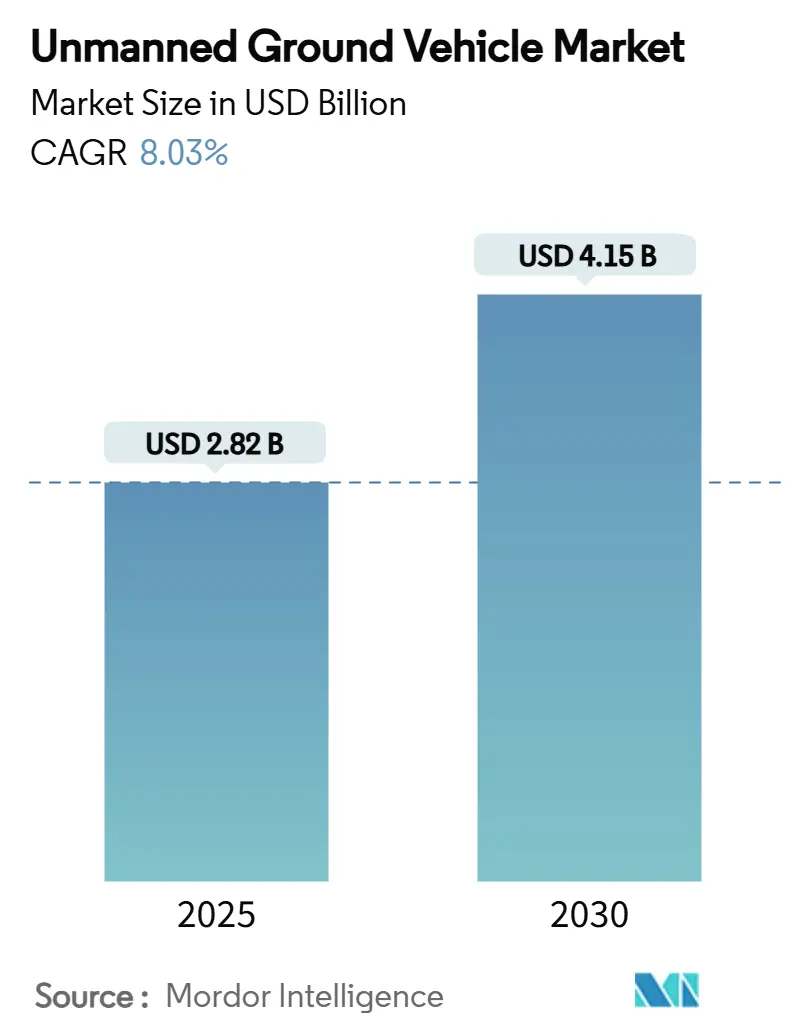

| Размер Рынка (2025) | 2.82 Миллиардов долларов США |

| Размер Рынка (2030) | 4.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка беспилотных наземных транспортных средств от Mordor Intelligence

Рынок беспилотных наземных транспортных средств (UGV) оценивается в 3,44 млрд долл. США в 2025 году и прогнозируется достигнуть 4,74 млрд долл. США к 2030 году, продвигаясь при CAGR 6,62%. Растущие программы модернизации обороны, острая направленность на снижение потерь и ускоряющаяся автоматизация в логистике и горнодобыче совместно расширяют адресуемый спрос. Рынок беспилотных наземных транспортных средств также выигрывает от снижения стоимости датчиков и вычислительной техники, что обеспечивает сложную автономность без пропорционального роста цен. В то же время стратегии закупок двойного назначения позволяют покупателям в сфере обороны использовать коммерческие инновации, в то время как операторы складов и горнодобычи используют проверенную военную надежность. Программно-определяемая дифференциация, модульные отсеки полезной нагрузки и защищенные 5G-соединения становятся решающими критериями покупки, поскольку покупатели ищут платформы, которые можно модернизировать через код, а не металл. Региональные структуры расходов акцентируют картину: Северная Америка сохраняет лидерство по абсолютным бюджетам, однако быстрорастущие капитальные затраты Азиатско-Тихоокеанского региона обеспечивают наивысший дополнительный объем для рынка беспилотных наземных транспортных средств.

Ключевые выводы отчета

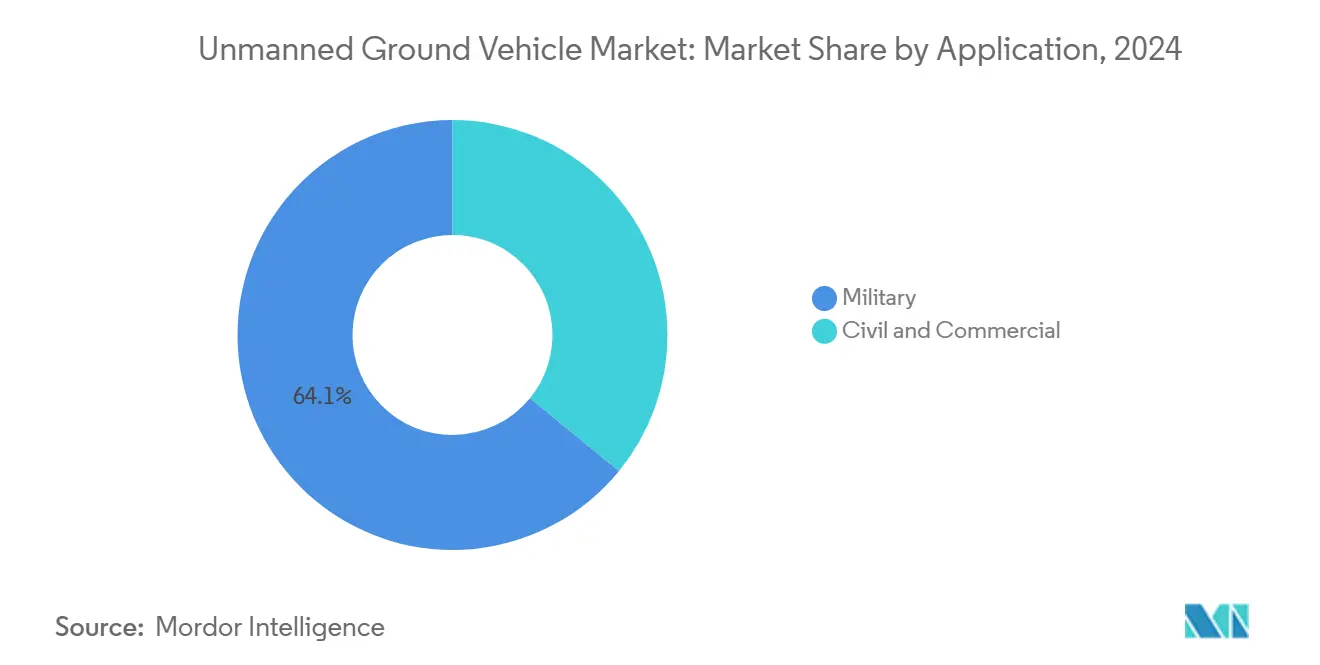

- По применению военные системы занимали 64,10% доли рынка беспилотных наземных транспортных средств в 2024 году, в то время как гражданские и коммерческие платформы показали самый высокий CAGR 9,84% до 2030 года.

- По режиму работы телеуправляемые транспортные средства составляли 55,56% доли размера рынка беспилотных наземных транспортных средств в 2024 году, тогда как автономные и гибридные режимы настроены на рост при CAGR 10,58%.

- По мобильности колесные конструкции лидировали с 47,90% доли выручки в 2024 году; гусеничные платформы прогнозируются к расширению при CAGR 10,05% до 2030 года.

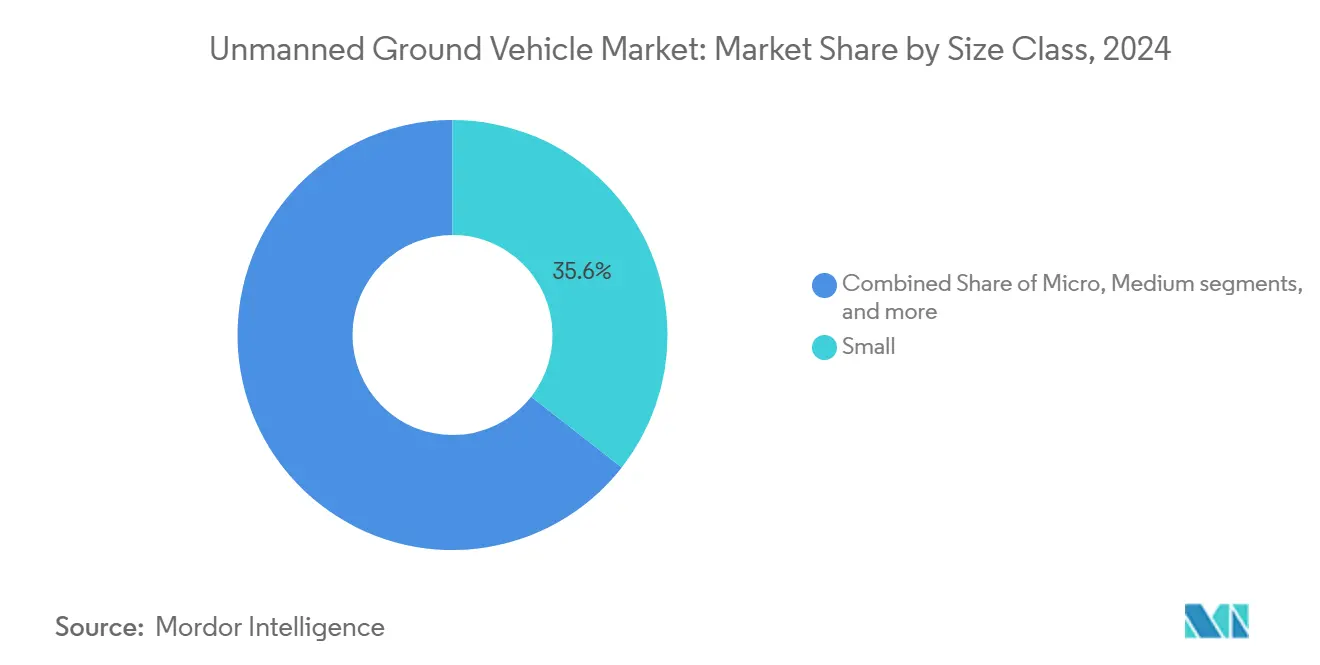

- По размерному классу малые устройства захватили 35,57% доли размера рынка беспилотных наземных транспортных средств в 2024 году, а системы среднего класса зарегистрировали наивысший CAGR 7,22%.

- По компонентам аппаратное обеспечение обеспечило 47,90% выручки 2024 года, но сегмент программного обеспечения и ИИ-стека продвигается при CAGR 9,87%.

- По источнику питания электрические батарейные транспортные средства составили 52,10% доли, с гибридно-электрическими конфигурациями, растущими при CAGR 8,45%.

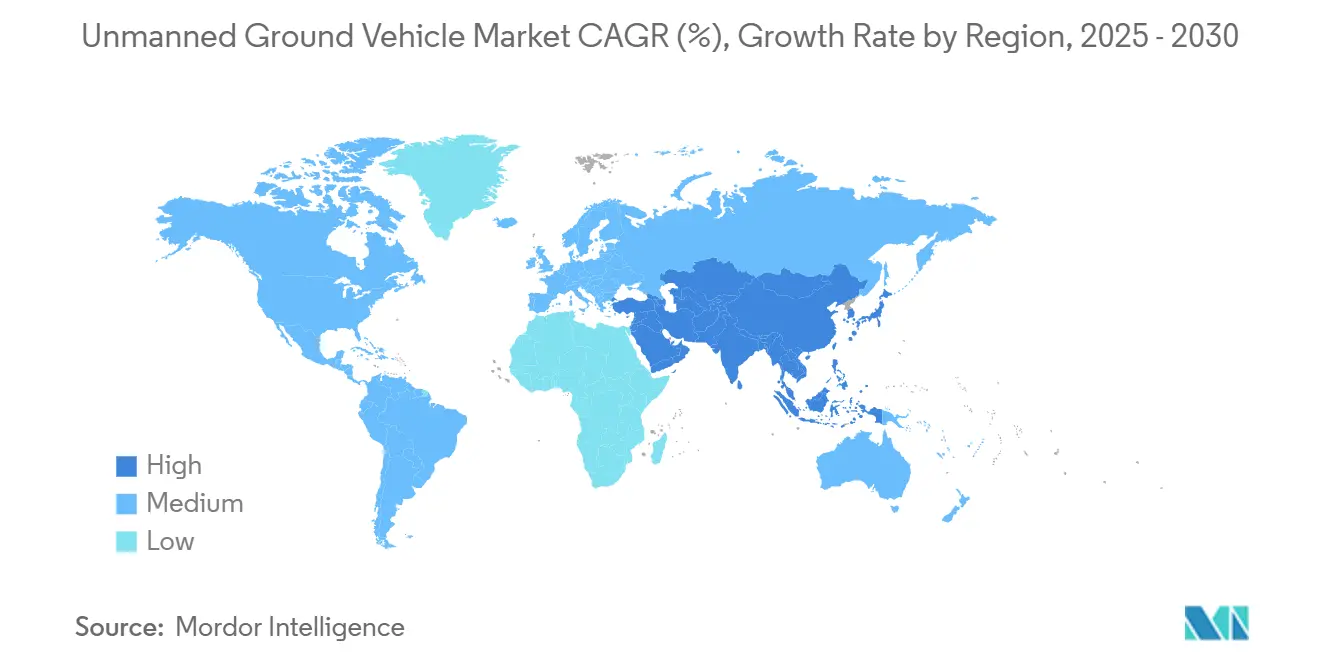

- По географии Северная Америка командовала 39,34% выручки 2024 года, однако Азиатско-Тихоокеанский регион является самым быстрорастущим регионом при CAGR 9,62%.

Глобальные тенденции и аналитика рынка беспилотных наземных транспортных средств

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Военная потребность в UGV для эвакуации пострадавших в спорных условиях | +1.80% | Глобальная, сосредоточенная в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Развертывание флотов роботов против СВУ для миссий по очистке маршрутов | +1.20% | Глобальная, акцент на Ближнем Востоке и зонах конфликтов | Краткосрочный период (≤ 2 лет) |

| Быстрое принятие автономных логистических тележек на складах электронной коммерции | +2.10% | Северная Америка и Европа, расширение в APAC | Краткосрочный период (≤ 2 лет) |

| Переход горнодобывающего сектора к беспилотной перевозке для инициатив нулевого вреда | +1.50% | Основа APAC, распространение на Америку и Австралию | Среднесрочный период (2-4 года) |

| Достижения в твердотельных LiDAR, снижающие стоимость навигационных датчиков | +1.30% | Глобальная, ведомая технологическими центрами в Азии и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Оборонное финансирование концепций пилотируемо-беспилотного взаимодействия (MUM-T) | +0.80% | Северная Америка и Европа, расширение на союзные нации | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Военная потребность в UGV для эвакуации пострадавших в спорных условиях

Боевая медицинская эвакуация движет краткосрочными закупками, поскольку демонстратор TRV-150 армии США перевозит 68 кг припасов на расстояние 70 км во время учений НАТО, доказывая ценность в запрещенном воздушном пространстве.[1]Army Recognition, 'US Army Tests TRV-150 Drone for Battlefield Logistics,' armyrecognition.com UGV-штурм Украины в декабре 2024 года дополнительно подтверждает автономные наземные операции под огнем. Оборонные агентства отмечают, что наземные роботы могут достичь городских горячих точек, где вертолеты сталкиваются с угрозами ПВО, интегрируясь в существующие логистические сети с минимальными изменениями. Этот драйвер также распространяется на агентства аварийного реагирования, которые адаптируют технологию для удаления опасных материалов. Вместе эти факторы поднимают рынок беспилотных наземных транспортных средств, расширяя миссионные области и сокращая циклы приобретения.

Развертывание флотов роботов против СВУ для миссий по очистке маршрутов

Доктрина очистки маршрутов переходит от одиночных роботов к координированным флотам, таким как ANDROS и Wheelbarrow Mk9 от Northrop Grumman, которые теперь подметают дороги в синхронизированных роях. Мультисенсорные полезные нагрузки комбинируют георадар с химическими сниферами для нейтрализации скрытых угроз, сокращая при этом человеческий риск и экономические потери от ударов СВУ. Гражданские команды по обезвреживанию бомб следуют примеру, укрепляя спрос за пределами передовых военных и укрепляя рынок беспилотных наземных транспортных средств как универсальный инструмент безопасности.

Быстрое принятие автономных логистических тележек на складах электронной коммерции

Дорожная карта автоматизации Amazon на 200 млрд долл. США возвышает автономные погрузчики и мобильных роботов как основной рычаг затрат, продвигая рынок беспилотных наземных транспортных средств в основную логистику. Интегрированные с системами управления складом, эти тележки работают круглосуточно, сокращая ошибки комплектации в пиковые сезоны и смягчая нехватку рабочей силы. Модульная конструкция позволяет объектам начать с одного прохода и масштабироваться по площадкам, обеспечивая быструю окупаемость и поощряя широкое коммерческое внедрение.

Переход горнодобывающего сектора к беспилотной перевозке для инициатив нулевого вреда

100-грузовиковый флот 5G-A от Huawei на шахте Имин показывает, что автономная перевозка может достичь 120% эффективности ручного труда. Австралия лидирует с 907 телеудаленными или автономными единицами, предоставляя план для регуляторов глобально. Непрерывная работа снижает износ шин и расход топлива, в то время как предиктивное обслуживание сокращает простои. Подземные проекты следующие, создавая свежие полосы роста для рынка беспилотных наземных транспортных средств через специализированные прочные платформы.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в совместимости между проприетарными протоколами командования и управления UGV | -0.90% | Глобальная, острая в многопоставщических средах | Среднесрочный период (2-4 года) |

| Сложные компромиссы SWaP (размер-вес-мощность) для миссий длительной выносливости | -1.10% | Глобальная, критическая для мобильных операций | Долгосрочный период (≥ 4 лет) |

| Уязвимости кибербезопасности в удаленных телеоперационных каналах | -0.70% | Глобальная, повышенная в спорных условиях | Краткосрочный период (≤ 2 лет) |

| Регулятивное отставание для наземной автономности за пределами визуальной линии видимости (BVLOS) на общественных дорогах | -0.60% | Северная Америка и Европа, развивающаяся в APAC | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Пробелы в совместимости между проприетарными протоколами командования и управления UGV

Фрагментированные радиоканалы и программные стеки препятствуют совместным операциям, заставляя покупателей в сфере обороны финансировать промежуточное программное обеспечение, которое увеличивает затраты жизненного цикла. Подразделение оборонных инноваций отмечает задержки интеграции как ключевой тормоз крупномасштабного развертывания, в то время как инициатива AUVSI 'Trusted UGV' решает сертификацию безопасности, но не доходит до универсального языка. Логистические операторы сталкиваются с похожими головными болями при смешивании складских роботов от разных поставщиков, снижая темп краткосрочного расширения рынка беспилотных наземных транспортных средств.

Сложные компромиссы SWaP для миссий длительной выносливости

Планировщики миссий борются с упаковкой продвинутых датчиков, зашифрованных радиостанций и активных защитных комплексов в мобильное шасси без разрядки батарей или роста за пределы транспортных лимитов. Каждый дополнительный килограмм сокращает время работы или заставляет использовать более дорогие платформы, ограничивая гибкость развертывания. Горнодобывающие грузовики и оборонные разведывательные боты одинаково ищут батареи более высокой плотности и гибридные решения, но химические достижения остаются постепенными, устанавливая структурное ограничение на некоторые профили миссий и умеряя рост в сегментах рынка беспилотных наземных транспортных средств.

Сегментный анализ

По применению: военное доминирование сталкивается с коммерческим разрушением

Военные программы сгенерировали 2,2 млрд долл. США в 2024 году, 64,10% от общей выручки, закрепляя рынок беспилотных наземных транспортных средств. Крупные контракты, такие как S-MET Increment II армии США, поддерживают стабильный спрос, однако длительные бюджетные циклы замедляют годовое нарастание объема. Покупатели в сфере обороны ценят защищенность, безопасные коммуникации и совместимость стандарта НАТО, поддерживая премиальное ценообразование и высокие маржи.

Гражданские и коммерческие платформы обеспечили 1,2 млрд долл. США в 2024 году и масштабируются при CAGR 9,84%, сужая разрыв каждый год. Трудовые ограничения в центрах выполнения заказов, мандаты нулевого вреда в шахтах и испытания автономного сельского хозяйства создают диверсифицированное притяжение, которое расширяет клиентскую базу для рынка беспилотных наземных транспортных средств. Если текущие тенденции сохранятся, коммерческие операторы могли бы сравняться с оборонными объемами к 2028 году, наклоняя инновационные повестки к складским системам безопасности и программному обеспечению восприятия, готовому для горнодобычи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму работы: автономные системы получают операционную уверенность

Телеуправляемые устройства лидировали в продажах 2024 года с долей 55,56%, поскольку командиры и супервайзеры складов оставались в петле для сложных задач. Зрелость и проверенная надежность сегмента поддерживают основной спрос в рамках рынка беспилотных наземных транспортных средств. Однако рост скромен, поскольку затраты на рабочую силу сохраняются, а ограничения полосы пропускания сдерживают масштабирование в удаленных районах.

Автономные и гибридные платформы расширяются при CAGR 10,58%. Система FrontRunner от Komatsu теперь управляет более чем 700 грузовиками без человека-водителя.[2]Komatsu, 'FrontRunner Autonomous Haulage System Surpasses 700 Trucks,' komatsu.comС каждым обновлением программного обеспечения точность восприятия и избыточность аварийного отказа улучшаются, повышая доверие покупателей. К 2027 году автономные режимы готовы сравняться с телеуправляемыми объемами, переделывая модели укомплектования диспетчерских и поднимая программное содержание на транспортное средство в рынке беспилотных наземных транспортных средств.

По мобильности: гусеничные системы возникают для специализированных применений

Колесные транспортные средства заработали 47,90% выручки в 2024 году благодаря более низкому обслуживанию и широкой совместимости дорожных поверхностей. Они остаются основой флота через склады, базы и асфальтированные карьеры открытой разработки, давая им прочную основную позицию в рамках рынка беспилотных наземных транспортных средств.

Гусеничные конструкции, однако, показывают CAGR 10,05%, превосходя производительность, поскольку военные и горняки продвигаются в завалы-усыпанные поля битв и высококачественные рудные ямы, где сцепление первостепенно. Hunter от польской PIAP доказывает, что гусеничная скорость не должна отставать от колесных платформ, способствуя кросс-сегментному интересу. Поскольку планировщики миссий добавляют броню или тяжелые полезные нагрузки, гусеницы поглощают весовой штраф, углубляя их привлекательность в рынке беспилотных наземных транспортных средств.

По размерному классу: средние платформы балансируют возможности и развертываемость

Малые роботы до 200 кг доминируют в количественных объемах и держат 35,57% доли выручки, покрывая EOD, наблюдение и снабжение последней мили. Их легкий вес делает их сбрасываемыми с воздуха и легкими для укладки, обеспечивая продолжающийся базовый вклад в рынок беспилотных наземных транспортных средств.

Средние транспортные средства между 200 кг и 500 кг являются самым быстрорастущим классом при CAGR 7,22%. Они упаковывают продвинутый LiDAR, такой как устройство 350 cc от Toshiba, боковой радар и модульные манипуляторы, не превышая транспортные лимиты пикапа. Эта золотая середина привлекает интерес пограничных патрулей и морских буровых площадок, питая надежный конвейер, который поднимает средние платформы к большей доле размера рынка беспилотных наземных транспортных средств за прогнозный горизонт.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: миграция стоимости программного обеспечения ускоряется

Аппаратное обеспечение принесло 47,90% продаж 2024 года, однако сталкивается с относительной стагнацией. Снижение цен на шасси и датчики сжимает маржи, побуждая производителей строить сервисные пакеты. Стеки программного обеспечения и ИИ, напротив, мчатся при CAGR 9,87%, поскольку бортовая автономность становится основным дифференциатором через рынок беспилотных наземных транспортных средств. Министерства обороны теперь оценивают заявки по производительности алгоритмов в средах с отключенным GPS, в то время как складские операторы приоритизируют облачные панели управления, которые отправляют флоты динамически.

Услуги, хотя самая маленькая доля сегодня, конвертируют одноразовые продажи коробок в многолетние контракты, которые сглаживают выручку. Интеграция, обновления и предиктивное обслуживание расширяют производительность производителя, цементируя слой регулярной выручки в рамках индустрии беспилотных наземных транспортных средств.

По источнику питания: гибридно-электрические системы адресуют ограничения выносливости

Батарейно-электрические устройства держали 52,10% в 2024 году, предпочитаемые за низкий шум и упрощенное обслуживание. Однако чистые батареи борются на многосменных или дальних маршрутах. Гибридно-электрические архитектуры растут при CAGR 8,45%, соединяя бесшумный электрический привод с дизельными или водородными расширителями дальности. Демонстратор топливных элементов Hyundai на 450 миль намекает на будущие эталоны выносливости. Поскольку плотность энергии дюйм за дюймом растет, гибриды обеспечат более широкие роли в рынке беспилотных наземных транспортных средств, предлагая миссионную гибкость без пауз для длительной зарядки.

Географический анализ

Северная Америка произвела 1,35 млрд долл. США в 2024 году, равные 39,34% рынка беспилотных наземных транспортных средств. Правительственные испытательные коридоры, отказы BVLOS FAA и зрелая цепочка поставок обороны подкрепляют это лидерство.[3]Federal Aviation Administration, 'BVLOS Waiver Authorizations,' faa.gov Контракты, такие как прототипная сделка S-MET Increment II, демонстрируют продолжающийся аппетит армии США, в то время как автоматизационные расходы Amazon вводят крупные коммерческие объемы. Канада выравнивает свои правила RPAS, сглаживая трансграничные флотские операции и укрепляя континентальные преимущества.

Европа внесла примерно 950 млн долл. США, поскольку координированное финансирование ЕС стимулирует общие стандарты. Награда ICUPS в размере 30,6 млн евро (35,29 млн долл. США) команде под руководством Milrem направлена на совместимость, непосредственно решая ведущее рыночное ограничение. Заказ Германии на 127 устройств Teledyne FLIR и оценка Mission Master в Швеции означают ощутимое военное внедрение. Регулятивная ясность от UN ECE по кибербезопасности для автоматизированных транспортных средств движет инвестициями поставщиков, укрепляя роль Европы как экспортера стандартов в глобальном рынке беспилотных наземных транспортных средств.

Азиатско-Тихоокеанский регион сгенерировал 675 млн долл. США в 2024 году, но обеспечил самый высокий CAGR 9,62%. Проект Имин в Китае демонстрирует способность массового развертывания и масштабируемость 5G-A, в то время как 907 автономных горнодобывающих активов Австралии обеспечивают экспортируемую модель операций для Huawei.[4]Huawei, 'World's First 5G-A Autonomous Mining Truck Fleet Starts Operations,' huawei.com Южная Корея выставляет роботических мулов для пехотных бригад, а Япония направляет стимулирующие средства в логистику умных фабрик. Экономически эффективное производство и крупные программы закупок дают Азиатско-Тихоокеанскому региону четкий путь к превышению Северной Америки в доле рынка беспилотных наземных транспортных средств до 2028 года.

Конкурентный ландшафт

Рынок беспилотных наземных транспортных средств показывает умеренную концентрацию. General Dynamics Corporation, Teledyne FLIR LLC и Rheinmetall AG контролируют основные оборонные программы и коллективно превышают 60% военных поставок. Это поддерживается невыполненным заказом General Dynamics в размере 89 млрд долл. США и 22,4% ростом оборонных доходов в Q1 2025.[5]General Dynamics, 'Q1 2025 Earnings Release,' gd.com Их масштаб обеспечивает приоритет цепочки поставок и финансирует устойчивые R&D.

Тем не менее, программно-первые участники и специалисты коммерческой робототехники откалывают от аппаратных инкумбентов. Sarcos использует модули ИИ для дооснащения автономности через множественные шасси, в то время как Textron и Kodiak сплавляют внедорожную автономность с оборонной прочностью. Партнерства пролиферируют, поскольку традиционные праймы ищут гибкие стеки восприятия, а технологические фирмы жаждут производственного охвата. Поставщики, которые гармонизируют открытые архитектуры, надежное кибер-упрочнение и масштабируемую облачную оркестровку, позиционированы для управления будущими пулами прибыли в рынке беспилотных наземных транспортных средств.

Ценовая конкуренция ограничена, поскольку миссионный риск и время работы превосходят первоначальную стоимость, однако покупатели требуют доказательства соответствия открытым стандартам. Поставщики, отвечающие на этот призыв модульным программным обеспечением и прозрачными API, вероятно, захватят следующую волну роста, сдвигая конкурентное преимущество от гибки металла к доставке кода через индустрию беспилотных наземных транспортных средств.

Лидеры индустрии беспилотных наземных транспортных средств

General Dynamics Land Systems (General Dynamics Corporation)

Rheinmetall AG

L3Harris Technologies, Inc.

QinetiQ Group plc

Teledyne FLIR LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2025: FMV Швеции предоставил Rheinmetall контракт на 488 536 евро (примерно 563 000 долл. США) для оценки UGV Mission Master под своей программой DAMM.

- Май 2025: Huawei развернул 100 автономных электрических горнодобывающих грузовиков 5G-A на шахте Имин в Китае, достигнув 120% эффективности против ручных флотов.

- Март 2025: Украина провела первый боевой штурм, используя исключительно UGV и дроны FPV, доказав жизнеспособность автономных общевойсковых действий.

- Январь 2025: DGA Франции запустил программу DROIDE с KNDS и Safran для выставления многомиссионных наземных роботов к 2035 году.

Охват глобального отчета рынка беспилотных наземных транспортных средств

Беспилотные наземные транспортные средства, или UGV, являются роботизированными системами, которые работают на суше без человека-оператора на борту. Они используются для различных гражданских и военных применений, особенно в средах, которые опасны или неприятны для людей, и для задач, которые трудны или представляют неприемлемые риски. Они могут быть автономными или дистанционно управляемыми.

Рынок беспилотных наземных транспортных средств сегментирован по применению, мобильности и географии. По применению он разделен на военное, гражданское и коммерческое. По мобильности он разделен на колесные, гусеничные и шагающие. Отчет также покрывает размеры рынка и прогнозы для рынка беспилотных наземных транспортных средств в крупных странах через различные регионы. Размер рынка и прогноз предоставлены для каждого сегмента в стоимостном выражении (долл. США).

| Военное |

| Гражданское и коммерческое |

| Колесные |

| Гусеничные |

| Шагающие |

| Микро (менее 10 кг) |

| Малые (от 10 до 200 кг) |

| Средние (от 200 до 500 кг) |

| Крупные (от 500 до 1000 кг) |

| Тяжелые (более 1000 кг) |

| Телеуправляемые |

| Автономные/гибридные |

| Аппаратное обеспечение (шасси, датчики, силовая установка, полезные нагрузки) |

| Программное обеспечение и ИИ-стек |

| Услуги (интеграция, MRO) |

| Электрическая батарея |

| Гибридно-электрическое |

| Двигатель внутреннего сгорания |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Военное | ||

| Гражданское и коммерческое | |||

| По мобильности | Колесные | ||

| Гусеничные | |||

| Шагающие | |||

| По размерному классу | Микро (менее 10 кг) | ||

| Малые (от 10 до 200 кг) | |||

| Средние (от 200 до 500 кг) | |||

| Крупные (от 500 до 1000 кг) | |||

| Тяжелые (более 1000 кг) | |||

| По режиму работы | Телеуправляемые | ||

| Автономные/гибридные | |||

| По компонентам | Аппаратное обеспечение (шасси, датчики, силовая установка, полезные нагрузки) | ||

| Программное обеспечение и ИИ-стек | |||

| Услуги (интеграция, MRO) | |||

| По источнику питания | Электрическая батарея | ||

| Гибридно-электрическое | |||

| Двигатель внутреннего сгорания | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка беспилотных наземных транспортных средств?

Она составляет 2,82 млрд долл. США в 2025 году и прогнозируется достигнуть 4,15 млрд долл. США к 2030 году, продвигаясь при CAGR 8,03%.

Какой сегмент применения растет быстрее всего?

Гражданские и коммерческие платформы расширяются при CAGR 9,84%, поскольку логистические операторы и операторы горнодобычи масштабируют автономные флоты.

Как быстро автономные режимы набирают позиции?

Автономные и гибридные транспортные средства показывают CAGR 10,58%, настраивая их на курс сравняться с телеуправляемыми объемами к 2027 году.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует с CAGR 9,62%, движимый крупномасштабной автоматизацией горнодобычи и модернизацией обороны.

Почему программное обеспечение становится таким важным в этом рынке?

Стеки программного обеспечения и ИИ растут при CAGR 9,87% и определяют дифференциацию, поскольку аппаратные компоненты коммодитизируются.

Каково основное техническое ограничение для миссий дальнего действия?

Компромиссы размер-вес-мощность ограничивают выносливость батарей, побуждая интерес к гибридно-электрическим и топливно-элементным решениям.

Последнее обновление страницы: