Объем и доля рынка препаратов для лечения тромбоза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

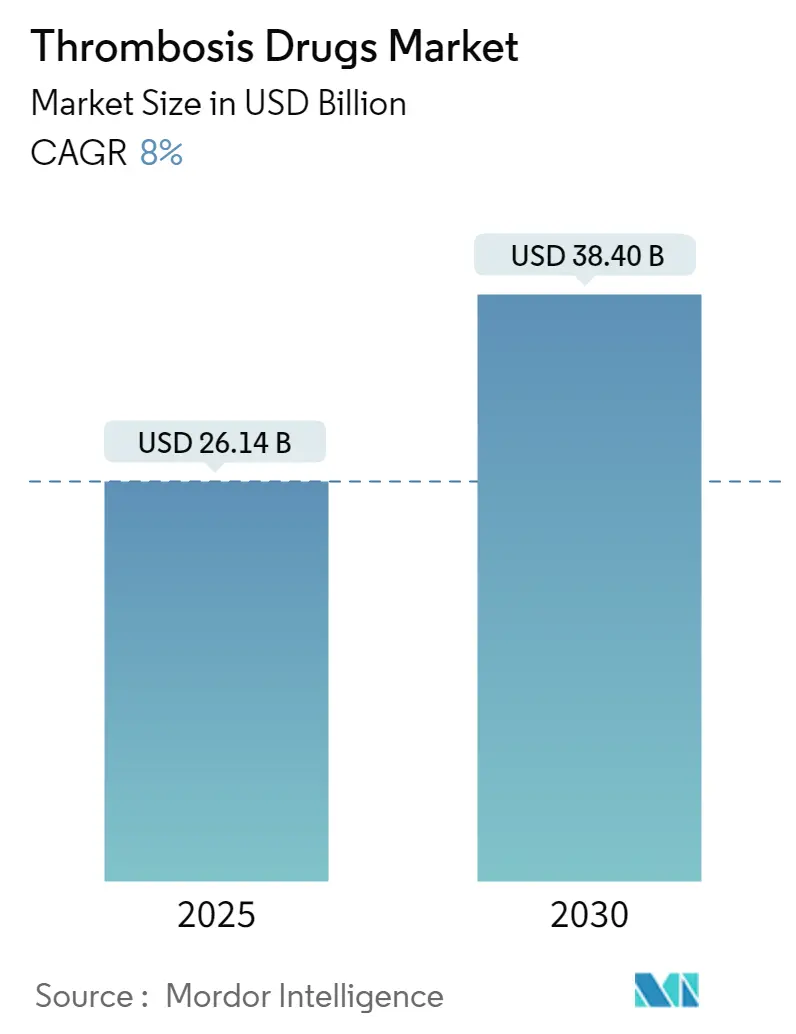

| Размер Рынка (2025) | 26.14 Миллиардов долларов США |

| Размер Рынка (2030) | 38.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения тромбоза от Mordor Intelligence

Объем рынка препаратов для лечения тромбоза составляет 26,14 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 38,40 миллиарда долларов США к 2030 году, увеличиваясь на 8,0% CAGR в течение прогнозного периода. Увеличение продолжительности жизни, рост заболеваемости венозной тромбоэмболией (ВТЭ) и ускоренное внедрение прямых оральных антикоагулянтов (ПОАК) обеспечивают стабильный спрос. Регуляторные разрешения для первых в классе ингибиторов фактора XI, наряду с инструментами стратификации рисков на основе искусственного интеллекта, пересматривают выбор терапии за пределами варфарина и гепарина. Больницы продолжают отдавать предпочтение быстродействующим инъекциям для неотложной помощи, даже когда амбулаторное использование оральных ПОАК одного раза в день становится рутинным стандартом. Конкурентные ответы на приближающиеся патентные обрывы включают консолидацию вокруг более безопасных механизмов действия и программы скидок, направленные на сохранение лояльности во время перехода от брендовых к генерическим препаратам.

Ключевые выводы отчета

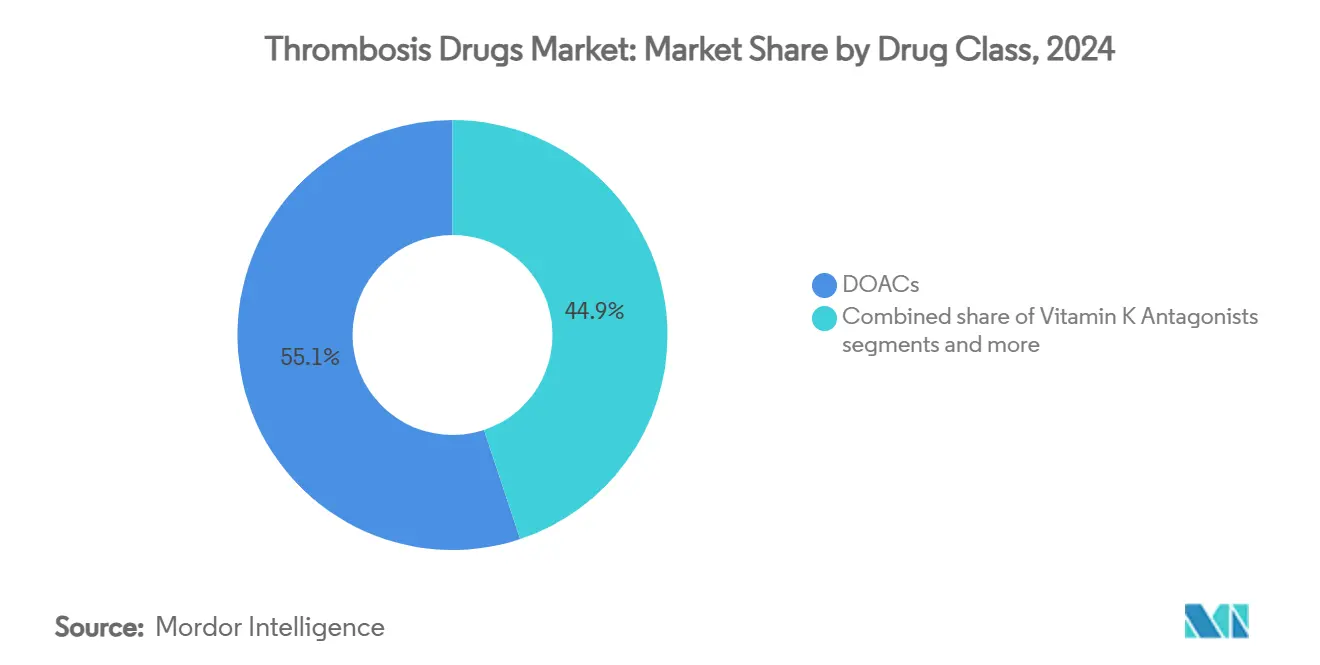

По классу препаратов ПОАК захватили 55,1% доли рынка препаратов для лечения тромбоза в 2024 году, в то время как ингибиторы фактора XI, по прогнозам, будут расширяться на 8,61% CAGR до 2030 года.

По типу заболевания тромбоз глубоких вен лидировал с долей 31,81% от объема рынка препаратов для лечения тромбоза в 2024 году; тромбоэмболия легочной артерии установлена на рост 8,43% CAGR к 2030 году.

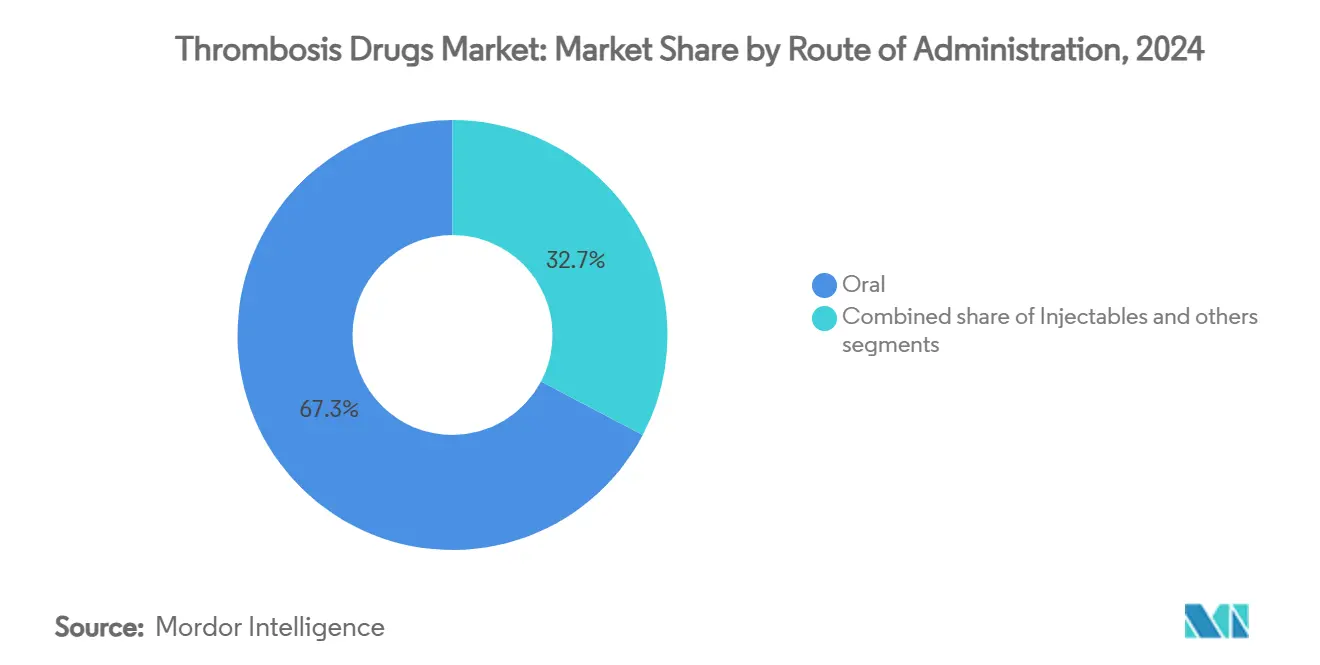

По способу введения оральные продукты заняли 67,3% объема рынка препаратов для лечения тромбоза в 2024 году, тогда как инъекционные препараты прогнозируются к росту на 8,26% CAGR до 2030 года.

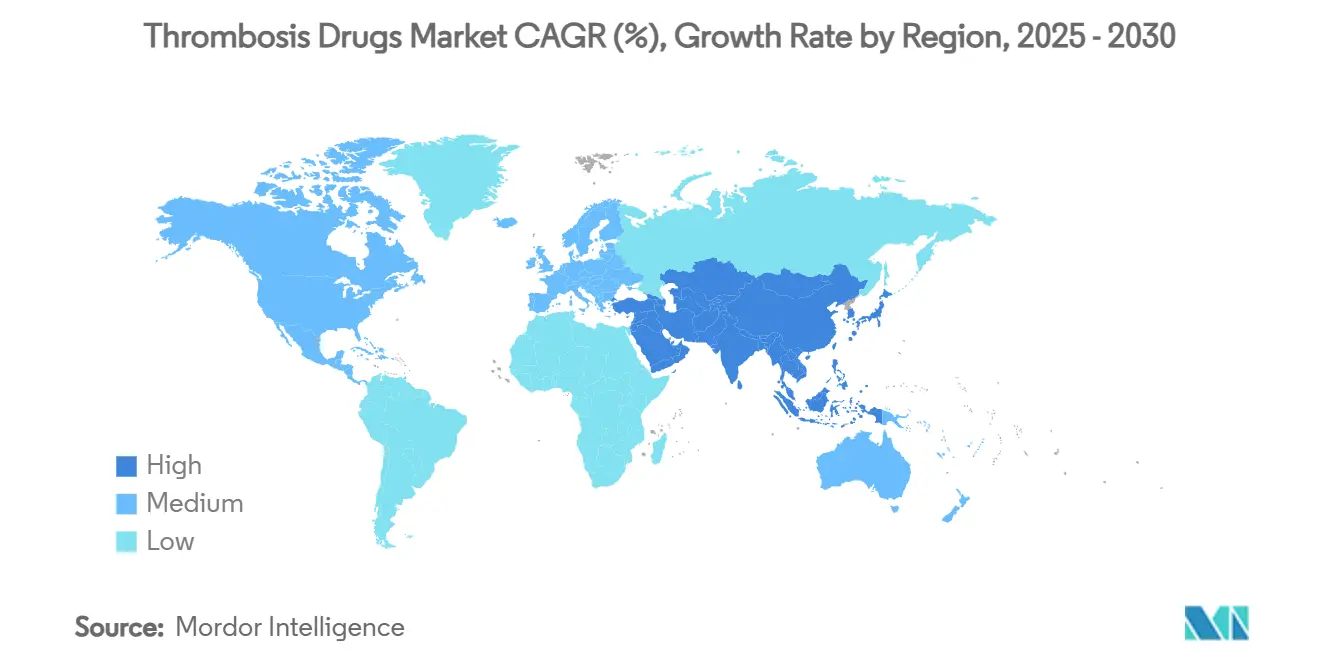

По географии Северная Америка занимала 38,2% доли рынка препаратов для лечения тромбоза в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с 7,93% CAGR до 2030 года.

Глобальные тренды и аналитика рынка препаратов для лечения тромбоза

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности венозной тромбоэмболии (ВТЭ) | +2.1% | Глобально, с концентрацией в стареющих популяциях Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение прямых оральных антикоагулянтов (ПОАК) | +1.8% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион следует | Среднесрочно (2-4 года) |

| Рост объемов хирургических операций и потребности в периоперационной профилактике | +1.4% | Глобально, обусловлено расширением здравоохранения в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Пайплайн ингибиторов фактора XI, обещающих более низкий риск кровотечения | +1.2% | Раннее внедрение в Северной Америке и Европе, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Протоколы тромбопрофилактики для стационарных больных, вызванные COVID | +0.8% | Глобально, с устойчивым воздействием в больничных системах | Краткосрочно (≤ 2 лет) |

| Расширение стратификации рисков на основе ИИ, обеспечивающей таргетную терапию | +0.6% | Северная Америка и Европа лидируют, выборочное внедрение в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности ВТЭ

Более высокая продолжительность жизни и всплеск выживаемости при раке повышают заболеваемость ВТЭ, делая долгосрочную антикоагуляцию важным компонентом лечения хронических заболеваний. Пациенты с раком легких сталкиваются с частотой тромбоэмболии легочной артерии примерно в шесть раз выше популяционного базового уровня, создавая устойчивый спрос на более безопасные оральные препараты[1]Источник: Zhang Yi-Wen et al., "Research progress on the association between lung cancer and pulmonary embolism," Journal of Cardiothoracic Surgery, journal.cardiothoracsurg.com . Больницы реагируют, встраивая протоколы тромбоза в онкологические пути, переводя антикоагуляцию из эпизодического в непрерывное управление.

Быстрое внедрение ПОАК

Данные из исследований ROCKET-AF и ARISTOTLE продолжают укреплять доверие назначающих врачей к ривароксабану и апиксабану. Bristol Myers Squibb и Pfizer зафиксировали 3,2 миллиарда долларов США продаж Eliquis в четвертом квартале 2024 года. Предстоящие цены, согласованные Medicare, действующие с января 2026 года, снижают расходы пациентов из собственного кармана, расширяя право на получение препарата без ущерба для маржи.

Рост объемов хирургических операций и периоперационной профилактики

Плановые и травматические операции растут быстрее всего в Азиатско-Тихоокеанском регионе, где низкомолекулярные гепарины (НМГ) сокращают пребывание в больнице с 3,3 до 2,4 дней при случаях фибрилляции предсердий. Амбулаторные однодневные процедуры повышают потребность в предсказуемых инъекциях, которые связывают операцию с амбулаторной профилактикой.

Расширяющийся пайплайн ингибиторов фактора XI

Абелацимаб снизил большие или клинически значимые кровотечения на 67% по сравнению с ривароксабаном в исследованиях Фазы II[2]Источник: Anthos Therapeutics, "Abelacimab 150 mg Demonstrated 67% Bleeding Reduction," Anthostherapeutics.com . Novartis обеспечила кандидата через приобретение за 925 миллионов долларов США, что подчеркивает намерение индустрии превзойти пределы безопасности ПОАК.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость новых антикоагулянтов | -1.5% | Глобально, с острым воздействием на развивающиеся рынки, чувствительные к ценам | Среднесрочно (2-4 года) |

| Истечение патентов и эрозия генериков | -1.2% | Преимущественно Северная Америка и Европа, распространяется на глобальные рынки | Краткосрочно (≤ 2 лет) |

| Проблемы безопасности - большие кровотечения и ограниченные реверсивные препараты | -0.9% | Глобально, с регулятивным фокусом в развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость новых антикоагулянтов

Прейскурантные цены часто превосходят цены варфарина, сдерживая внедрение в регионах, чувствительных к ценам. Bristol Myers Squibb и Pfizer теперь продают Eliquis напрямую пациентам со скидкой 40%, снижая месячные расходы до 346 долларов США. Политические сдвиги, такие как переговоры Medicare, указывают на неминуемое более широкое ценовое давление.

Истечение патентов и эрозия генериков

Одобрение FDA генерического ривароксабана в марте 2025 года привело к 31% падению продаж Xarelto компании Bayer в первом квартале 2025 года. Подобная эрозия грозит Eliquis в 2028 году, заставляя инноваторов мигрировать портфолио к активам следующего поколения.

Сегментный анализ

По классу препаратов: доминирование ПОАК наряду с динамикой фактора XI

ПОАК принесли 55,1% доли рынка препаратов для лечения тромбоза в 2024 году и представляют сегмент в 14,4 миллиарда долларов США от объема рынка препаратов для лечения тромбоза, расширяясь на основе упрощенного дозирования и меньших требований к мониторингу. Ингибиторы фактора XI прогнозируются к росту на 8,61% CAGR, привлекая клиницистов и пациентов, избегающих кровотечений.

Гепарин и НМГ сохраняют актуальность для стационарных мостиковых и онкологических протоколов. Антагонисты витамина K отступают к условиям с ограниченными ресурсами, в то время как тромболитики сохраняют нишевые роли при инсульте и экстренных случаях массивной тромбоэмболии легочной артерии. Появление подкожных препаратов фактора XI раз в месяц может размыть традиционные границы пероральных против инъекционных, пересматривая конкурентное выравнивание в рамках рынка препаратов для лечения тромбоза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболевания: лидерство ТГВ против быстрого роста ТЭЛА

Тромбоз глубоких вен составил 31,81% объема рынка препаратов для лечения тромбоза в 2024 году, обусловленный обязательной антикоагуляцией после ортопедических операций согласно рекомендациям. Тромбоэмболия легочной артерии установлена на самый быстрый рост на 8,43% CAGR, подпитываемый улучшенной КТ-ангиографической диагностикой.

Внедрение команд реагирования на тромбоэмболию легочной артерии (PERT) стандартизирует быстрое лечение, в то время как тромбоз, связанный с раком, набирает заметность по мере роста показателей выживаемости. Предотвращение инсульта у пациентов с фибрилляцией предсердий остается высокоценным применением, особенно с данными безопасности фактора XI, обещающими более широкую приемлемость.

По способу введения: распространенность перорального с возрождением инъекционного

Оральные терапии представляли 67,3% объема рынка препаратов для лечения тромбоза в 2024 году. Долгодействующие формулы один раз в день укрепляют приверженность, особенно в амбулаторном лечении фибрилляции предсердий.

Больницы полагаются на НМГ и нефракционированный гепарин для немедленного начала действия и быстрого реверса. Пайплайновые активы, такие как еженедельные подкожные ингибиторы фактора XI, могут предложить альтернативу без перорального приема, которая объединяет удобство с быстрым титрованием, давая инъекциям обновленное значение в рамках рынка препаратов для лечения тромбоза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: лидерство больниц на фоне цифрового расширения

Больничные аптеки сгенерировали 46,8% стоимости в 2024 году, связанной с инициацией неотложной помощи. Розничные точки поддерживают хроническое управление, тем не менее онлайн-аптеки продвигаются на 8,09% CAGR, поскольку телемедицина нормализует цифровые рецепты.

Программы прямых скидок потребителям обходят традиционных управляющих льготами, а специализированные аптеки интегрируют приложения приверженности, которые передают данные о дозировке клиницистам. Такие гибридные модели пересматривают экономику доставки последней мили на рынке препаратов для лечения тромбоза.

Географический анализ

Системы возмещения Северной Америки и раннее внедрение ПОАК закрепили 38,2% доли рынка препаратов для лечения тромбоза в 2024 году. Федеральные ценовые переговоры направлены на балансирование доступности с инновациями, потенциально расширяя доступ к лекарствам без ущерба для инвестиций в НИОКР.

Европа поддерживает гармонизированные клинические рекомендации, которые ускоряют внедрение прорывных препаратов; регион показывает последовательный рост в середине однозначных цифр, поддерживаемый стареющей демографией.

Азиатско-Тихоокеанский регион, прогнозируемый на 7,93% CAGR, выигрывает от модернизации инфраструктуры и более высоких объемов плановой хирургии. Реформа многоуровневой больничной системы Китая и схема Ayushman Bharat Индии расширяют застрахованные когорты, в то время как супер-пожилое общество Японии поддерживает высокое потребление антикоагулянтов на душу населения. Латинская Америка и Ближний Восток и Африка отстают, но показывают растущие кампании осведомленности и импортные генерики, которые снижают барьеры входа, постепенно увеличивая их присутствие на рынке препаратов для лечения тромбоза.

Конкурентный ландшафт

Истечения интеллектуальной собственности склоняют власть к пайплайнам, а не к текущим брендам. Альянс Bristol Myers Squibb-Pfizer по Eliquis служит примером подхода масштабной экономии, тем не менее его закат исключительности в 2028 году заставляет партнеров исследовать цели следующей волны. Bayer поворачивается к кардиометаболической диверсификации после того, как увидела снижение доходов от Xarelto на фоне давления генериков.

Приобретение Novartis компании Anthos Therapeutics позиционирует абелацимаб как флагманского участника в пространстве фактора XI, в то время как Johnson & Johnson продвигает мильвексиан к Фазе III по множественным показаниям. Область свидетельствует о растущей распространенности стратегических коллабораций, сочетающих молекулярные инновации с цифровыми платформами стратификации рисков для углубления клинической привязанности.

Производители генериков Lupin и Taro капитализируют на недавно предоставленных одобрениях, позволяя плательщикам быстро переключаться на варианты с более низкой стоимостью. Поэтому участники рынка соревнуются в предложении дифференцированных профилей кровотечения или комплексных экосистем ухода, подтверждая, что будущая конкурентоспособность зависит от целостных решений управления тромбозом, а не только от эффективности препаратов.

Лидеры индустрии препаратов для лечения тромбоза

-

Boehringer Ingelheim GmbH

-

Johnson & Johnson

-

Sanofi SA

-

Pfizer Inc.

-

Laurus Lab (Aspen Pharmacare Holdings Limited)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июль 2025: Bristol Myers Squibb и Pfizer начали прямые продажи Eliquis потребителям со скидкой 40%

- Март 2025: FDA одобрила первые генерики ривароксабана от Lupin и Taro, запустив немедленную ценовую конкуренцию

Область действия глобального отчета о рынке препаратов для лечения тромбоза

Согласно области действия отчета, тромб - это сгусток крови, который развивается внутри сердца или на стенках кровеносных сосудов в результате адгезии тромбоцитов, белков и клеток крови. Тромбоз считается основным источником заболеваемости и смертности среди пожилых пациентов. Установлено, что тромбоз вызван определенными сердечно-сосудистыми расстройствами в результате пожилого возраста или ожирения.

Рынок препаратов для лечения тромбоза сегментирован по классу препаратов, типу заболевания, каналу распространения и географии. По классу препаратов рынок сегментирован как ингибитор фактора Xa, гепарин, ингибитор тромбоцитов P2Y12 и другие классы препаратов. По типу заболевания рынок сегментирован как тромбоэмболия легочной артерии, фибрилляция предсердий, тромбоз глубоких вен и другие типы заболеваний. По каналу распространения рынок сегментирован на больничные аптеки, розничные аптеки и онлайн-аптеки. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет о рынке также охватывает оценочные размеры рынка и тренды для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Прямые оральные антикоагулянты (ПОАК) |

| Гепарин и низкомолекулярный гепарин |

| Антагонисты витамина K |

| Тромболитики / фибринолитики |

| Ингибиторы тромбоцитов P2Y12 |

| Ингибиторы фактора XI / XII (появляющиеся) |

| Другие |

| Тромбоз глубоких вен |

| Тромбоэмболия легочной артерии |

| Фибрилляция предсердий |

| Заболевание периферических артерий |

| Инсульт и транзиторная ишемическая атака |

| Другие |

| Пероральный |

| Инъекционный |

| Местный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Аптеки почтовых заказов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | СТС |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По классу препаратов (стоимость) | Прямые оральные антикоагулянты (ПОАК) | |

| Гепарин и низкомолекулярный гепарин | ||

| Антагонисты витамина K | ||

| Тромболитики / фибринолитики | ||

| Ингибиторы тромбоцитов P2Y12 | ||

| Ингибиторы фактора XI / XII (появляющиеся) | ||

| Другие | ||

| По типу заболевания (стоимость) | Тромбоз глубоких вен | |

| Тромбоэмболия легочной артерии | ||

| Фибрилляция предсердий | ||

| Заболевание периферических артерий | ||

| Инсульт и транзиторная ишемическая атака | ||

| Другие | ||

| По способу введения (стоимость) | Пероральный | |

| Инъекционный | ||

| Местный | ||

| По каналу распространения (стоимость) | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Аптеки почтовых заказов | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | СТС | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка препаратов для лечения тромбоза?

Объем рынка препаратов для лечения тромбоза составляет 26,14 миллиарда долларов США в 2025 году.

Какой класс препаратов лидирует на рынке препаратов для лечения тромбоза?

Прямые оральные антикоагулянты занимают 55,1% доли рынка, что делает их ведущим классом.

Как быстро будут расти ингибиторы фактора XI?

Ингибиторы фактора XI прогнозируются показать 8,61% CAGR между 2025 и 2030 годами.

Почему тромбоэмболия легочной артерии является самым быстрорастущим сегментом заболеваний?

Улучшенная КТ-ангиографическая диагностика и широко распространенные протоколы тромбопрофилактики ускоряют объемы лечения.

Последнее обновление страницы: