Размер и доля рынка препаратов для лечения псориаза

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.05 Миллиардов долларов США |

| Размер Рынка (2030) | 30.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения псориаза от Mordor Intelligence

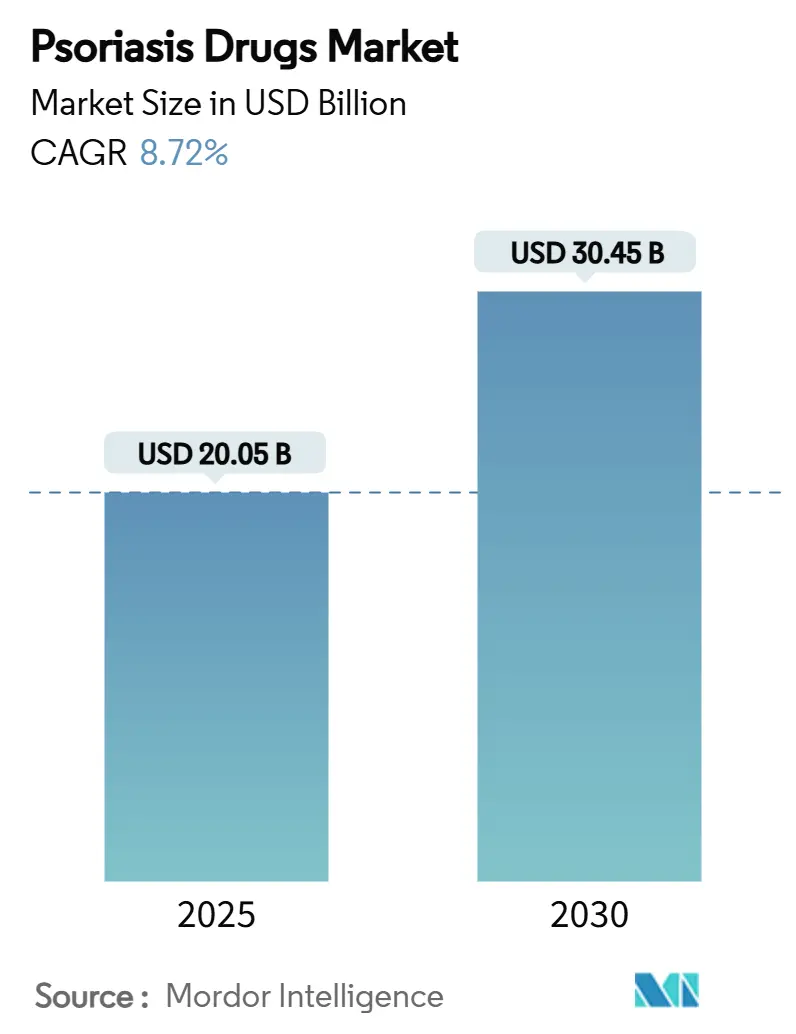

Размер рынка препаратов для лечения псориаза оценивается в 20,05 млрд долларов США в 2025 году и, как ожидается, достигнет 30,45 млрд долларов США к 2030 году при среднегодовом темпе роста 8,72% в течение прогнозного периода (2025-2030).

Расширение обусловлено прорывными терапиями, такими как первые в своем классе ингибиторы TYK2, двойные антитела IL-17A/IL-17F и пероральные макроциклические пептиды, которые переопределяют контроль хронических воспалительных заболеваний. Растущий пул пациентов с умеренным и тяжелым течением заболевания, частично связанный с глобальным ростом ожирения, расширяет адресуемую базу. Внедрение дополнительно стимулируется ускоренными регулятивными путями, особенно программами прорывной терапии и приоритетного рассмотрения FDA, которые сокращают время выхода на рынок для новых механизмов. Ценовое давление со стороны биосимиляров одновременно расширяет доступ, заставляя инноваторов дифференцироваться через превосходную долговечность, удобство или позиционирование с множественными показаниями. В совокупности эта динамика поддерживает рынок препаратов для лечения псориаза на устойчивой восходящей траектории до 2030 года.

Ключевые выводы отчета

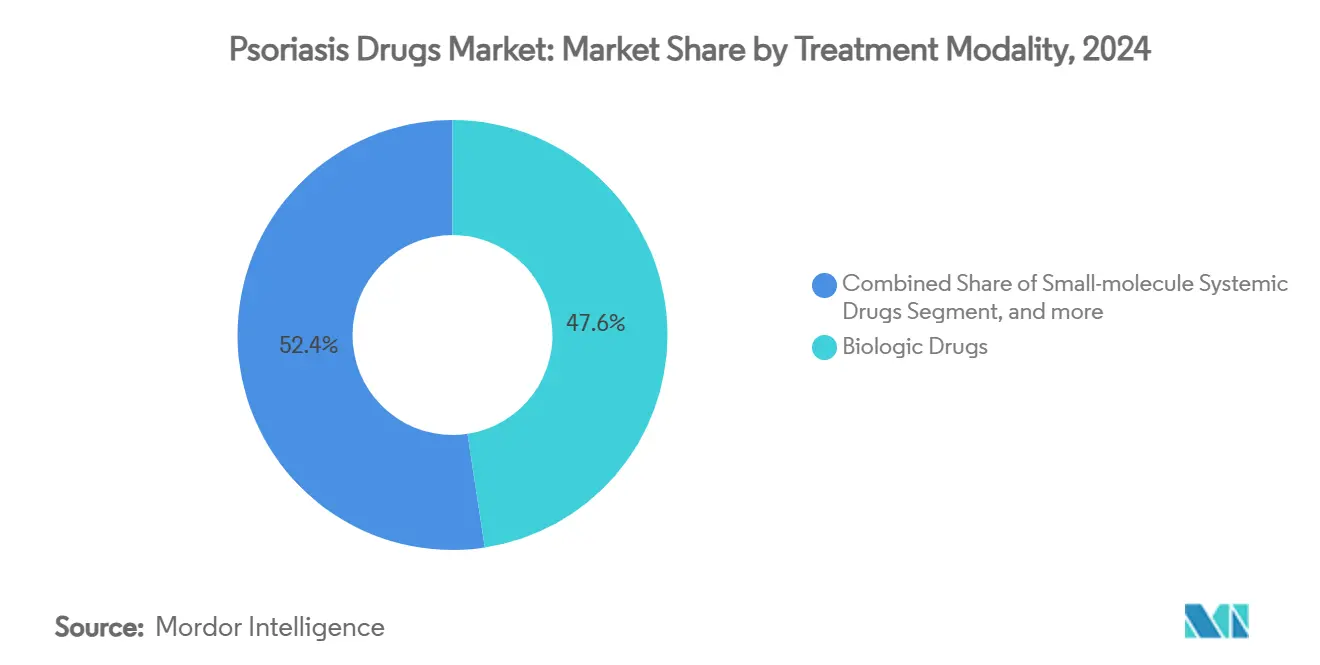

- По типу лечения биологические препараты занимали 47,62% доли рынка препаратов для лечения псориаза в 2024 году, в то время как системные низкомолекулярные препараты развивались со среднегодовым темпом роста 15,23% до 2030 года.

- По классу препаратов ингибиторы TNF-α контролировали 41,53% выручки 2024 года, тогда как агенты IL-17 прогнозируются к ускорению со среднегодовым темпом роста 12,48% к 2030 году.

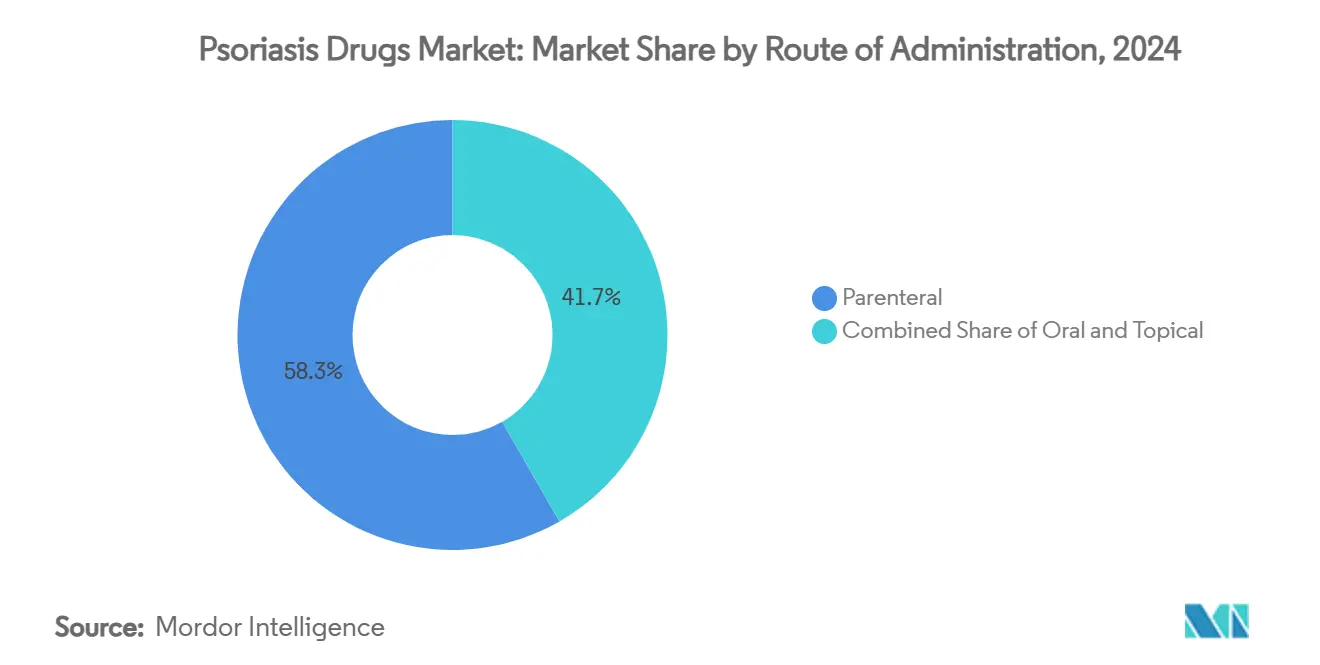

- По способу введения парентеральные формы сохранили 58,28% доли рынка в 2024 году; пероральные альтернативы растут быстрее всего со среднегодовым темпом роста 11,71%.

- По каналу распределения больничные аптеки захватили 41,51% продаж 2024 года, тогда как розничные аптеки находятся на пути к среднегодовому темпу роста 11,36% на фоне растущего внедрения пероральной терапии.

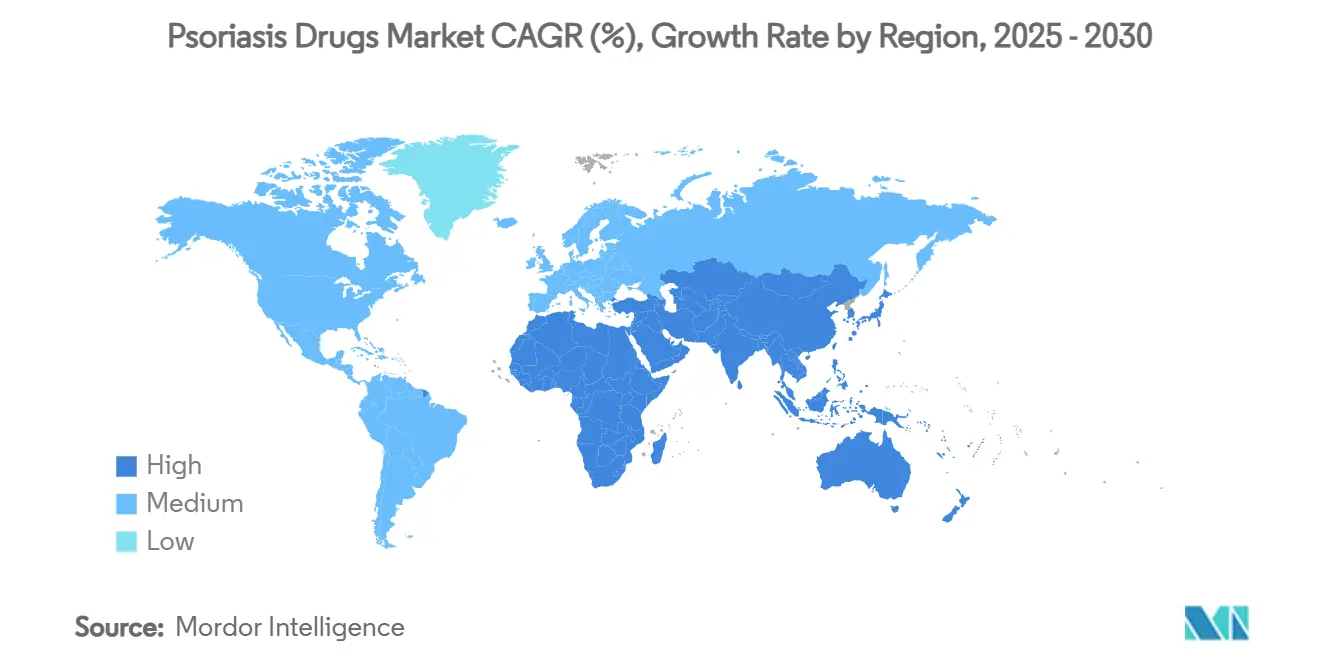

- По географии Северная Америка доминировала по выручке с долей рынка 37,87% в 2024 году; Азиатско-Тихоокеанский регион представляет самую быстрорастущую географию с ожидаемым приростом среднегодового темпа роста 9,14% до 2030 года.

Глобальные тенденции и аналитические данные рынка препаратов для лечения псориаза

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение бремени заболевания и спроса на препараты для лечения псориаза в развивающихся экономиках | +2.1% | АТЭС основной, с распространением на БВА | Средний срок (2-4 года) |

| Увеличение использования комбинированных терапий | +1.8% | Глобально, с ранними достижениями в Северной Америке и ЕС | Краткий срок (≤ 2 лет) |

| Увеличение исследований псориаза и препаратов в разработке | +1.5% | Глобально | Долгий срок (≥ 4 лет) |

| Ускоренные одобрения для первых в классе ингибиторов TYK2 | +1.3% | Северная Америка и ЕС, расширение до АТЭС | Краткий срок (≤ 2 лет) |

| Связанный с ожирением рост пула с умеренно-тяжелым псориазом | +1.2% | Глобально, концентрировано в развитых рынках | Средний срок (2-4 года) |

| Улучшенные диагностические возможности и мониторинг пациентов | +0.9% | Глобально, ускорено в городских центрах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение бремени заболевания и спроса на препараты для лечения псориаза в развивающихся экономиках

Улучшенная инфраструктура, реформы плательщиков и повышенная осведомленность о заболеваниях открывают значительный терапевтический спрос в Китае, Индии, Бразилии и странах Персидского залива. Китайский регулятор сократил рассмотрение инновационных препаратов с двух лет до шести месяцев, что позволило одобрить 40 новых препаратов в 2023 году, включая несколько биологических препаратов для лечения псориаза. Назначения биосимиляров в Бразилии расширились на 43% в 2023 году, подчеркивая преимущества доступности адалимумаба и этанерцепта.[1]GaBI Online, "Biosimilar Uptake in Brazil," gabi-journal.net Индия движется параллельно; биосимиляр устекинумаба от Biocon соответствовал эффективности Stelara при доле стоимости. Хотя стигма и недодиагностика сохраняются, платформы дерматологии с поддержкой ИИ теперь достигают 89% диагностической точности, помогая клиницистам закрыть разрыв в лечении. В совокупности эти факторы добавляют импульс рынку препаратов для лечения псориаза, решая давние неудовлетворенные потребности.

Увеличение использования комбинированных терапий

Клиницисты сочетают инъекционные биологические препараты с пероральными ингибиторами JAK1 или TYK2 для повышения длительности ответа при резистентных бляшках и суставных симптомах. Многоцентровая серия случаев сообщила о выраженных улучшениях при использовании таких двойных механизмов, особенно при трудноизлечимых фенотипах.[2]BMJ, "Combination Therapy Case Series," bmj.com Механистически одновременная блокада IL-23/Th17 и JAK-зависимых цитокиновых каскадов обеспечивает более широкий воспалительный контроль. Ретроспективный анализ 5 932 курсов показал превосходную выживаемость препаратов для комбинированных схем по сравнению с монотерапией. Сетевой мета-анализ указывает, что прирост эффективности является наивысшим, когда механизмы дополняют, а не дублируют друг друга, информируя будущие дизайны исследований. Конвергенция реальных и контролируемых доказательств ускоряет включение в рекомендации и стимулирует инновации в совместно сформулированных продуктах.

Увеличение исследований псориаза и препаратов в разработке

Интенсивность разработки находится вблизи рекордных максимумов. Аллостерический кандидат TYK2 ESK-001 от Alumis/Kaken достиг 64,1% PASI-75 на 12-й неделе во второй фазе, вызвав лицензионную сделку на 40 млн долларов США. Перорально стабильный макроциклический пептид икотрокинра (JNJ-2113) от Janssen предлагает потенцию биологического уровня в форме таблеток, сигнализируя о потенциальном сдвиге парадигмы в предпочтениях введения Drug Hunter. Китайский Xeligekimab достиг 90,7% PASI-75 в местной третьей фазе и получил одобрение NMPA в августе 2024 года. Дизайн Affibody изокибепа достигает высокой аффинности с уменьшенным молекулярным размером, создавая перспективы для более низких объемов дозирования PMC. Помимо бляшечного заболевания, спесолимаб открыл первый вариант, нацеленный на IL-36, для генерализованного пустулезного псориаза в 2024 году.[3] FDA, "Spesolimab Approval," fda.gov Такое разнообразие поддерживает устойчивый инновационный цикл для рынка препаратов для лечения псориаза.

Ускоренные одобрения для первых в классе ингибиторов TYK2

Деукравацитиниб получил одобрение FDA и поддерживает долговременные показатели PASI-90 в течение пяти лет, демонстрируя селективность псевдокиназного домена, которая смягчает проблемы безопасности JAK. Японские исследования подтвердили стабильную эффективность в разных этнических группах, расширяя глобальное внедрение. Данные фазы III POETYK PsA показали 54,2% ACR20 при псориатическом артрите, расширяя будущие показания препарата. Несмотря на прочную науку, продажи составили всего 66 млн долларов США против 564 млн долларов США Otezla в 2024 году, подчеркивая препятствия плательщиков, но оставляя достаточное пространство для роста. Продолжающиеся расширения маркировки и улучшенный статус в формулярах готовы поднять проникновение ингибиторов TYK2 на рынок препаратов для лечения псориаза.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Побочные эффекты существующих лекарств | -1.4% | Глобально | Средний срок (2-4 года) |

| Высокая стоимость лечения псориаза | -2.3% | Глобально, концентрировано в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Обширный процесс разработки и одобрения препаратов | -1.1% | Глобально, более выражено в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Стигма и недодиагностика в развивающихся странах | -0.8% | АТЭС, БВА, Латинская Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Побочные эффекты существующих лекарств

Маркировки биологических препаратов предупреждают о серьезных инфекциях, таких как туберкулез, требуя тщательного предварительного скрининга и постоянного мониторинга, что увеличивает расходы и отпугивает некоторых назначающих врачей. Ингибиторы JAK столкнулись с коммуникациями о безопасности FDA, связывающими их с сердечно-сосудистыми рисками и злокачественными новообразованиями; селективность TYK2 может ослабить, но не устранить такие опасения. Пожилые пациенты и те, у кого есть множественные сопутствующие заболевания, остаются особенно уязвимыми, что приводит к показателям прекращения приема 20-30% в течение года. Хотя местные средства предлагают благоприятную безопасность, ограниченная глубина ответа при умеренном и тяжелом заболевании ограничивает их полезность. Пока разрабатываемые препараты не обеспечат равно мощные, но более безопасные варианты, связанное с безопасностью выбывание будет сдерживать рост рынка препаратов для лечения псориаза.

Высокая стоимость лечения псориаза

Годовая биологическая терапия может превышать 500 000 долларов США на пациента в Соединенных Штатах, превосходя средний доход домохозяйства и напрягая государственных страховщиков. Исследование границы эффективности JAMA Dermatology показало, что чистые цены в США превышают международные эталоны до семи раз даже после скидок. Программа сниженных доплат Южной Кореи проиллюстрировала эластичность спроса; внедрение биологических препаратов увеличилось в четыре раза после снижения расходов из собственного кармана. Биосимиляры, входящие со скидками 85-90%, что иллюстрируют копии Stelara, начинают смягчать ценовые барьеры, однако переговоры по формулярам и инерция врачей замедляют конверсию. Хронический, пожизненный характер терапии обеспечивает, что доступность останется ограничивающим фактором для рынка препаратов для лечения псориаза во многих экономиках.

Сегментный анализ

По типу лечения: биологические препараты доминируют несмотря на пероральные инновации

Биологические терапии захватили 47,62% выручки 2024 года, подтверждая их центральную роль в достижении высокого очищения PASI для пациентов с умеренным и тяжелым течением. Бимекизумаб, первый двойной ингибитор IL-17A/IL-17F, обеспечил 85-91% чистой или почти чистой кожи на 16-й неделе, поддерживая биологическое преимущество в эффективности. Между тем, системные низкомолекулярные агенты формируют самый быстрорастущий тип лечения со среднегодовым темпом роста 15,23% до 2030 года, что является решающим для более широкого рынка препаратов для лечения псориаза. Диагностика прецизионной медицины от Mindera Health, которая прогнозирует биологический ответ, может уменьшить циклы проб и ошибок и укрепить долгосрочную приверженность.

Комбинированные схемы, интегрирующие пероральные ингибиторы TYK2 или JAK1 с инъекционными препаратами, переписывают последовательности лечения, особенно для рефрактерных фенотипов. Данные реального мира показывают улучшенную выживаемость препаратов и функциональные показатели по сравнению с монотерапией. Пероральные инновации, воплощенные в макроциклическом пептидном остове икотрокинра, указывают на будущее, где высокопотентная блокада может доставляться без игл. Поскольку комитеты формуляров признают эти удобные достижения, размер рынка препаратов для лечения псориаза, приписываемый низкомолекулярным препаратам, должен неуклонно расширяться.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу препаратов: ингибиторы TNF-α сталкиваются с давлением биосимиляров

Блокаторы TNF-α занимали 41,53% доли рынка в 2024 году, но множественные биосимиляры адалимумаба теперь подрывают цены оригинаторов и разрушают объем. Агенты IL-17 растут со среднегодовым темпом роста 12,48% на скорость ответа, при этом иксекизумаб и бродалумаб сокращают недели до достижения вех PASI. Ингибиторы IL-23, такие как гуселкумаб и рисанкизумаб, продолжают набирать обороты через устойчивые показатели очищения и удобное квартальное дозирование. В остальном нишевые механизмы PDE4, TYK2 и IL-36 вносят разнообразие, которое поддерживает долгосрочную устойчивость отрасли препаратов для лечения псориаза.

Вход биосимиляров сокращает расходы на референтные продукты до 90%, помогая системам здравоохранения, но сжимая маржу инноваторов. Конкурентная интенсивность сосредоточена на заявлениях о дифференциации, таких как быстрота, долговечность или внекожные преимущества. Появляющиеся претенденты TYK2, такие как ESK-001, надеются превзойти деукравацитиниб по величине и продолжительности ответа, потенциально сдвигая иерархии классов.

По способу введения: пероральные формы набирают импульс

Парентеральная доставка сохранила 58,28% доли рынка в 2024 году, поскольку высокопотентные моноклональные антитела доминируют в лечении тяжелых заболеваний. Однако опросы пациентов постоянно показывают предпочтение таблеткам, когда эффективность эквивалентна, и пероральные варианты расширяются со среднегодовым темпом роста 11,71%. Пятилетние данные расширения деукравацитиниба поддерживают долгосрочную безопасность, поощряя назначающих врачей переводить пациентов, избегающих игл. Пероральные макроциклические пептиды далее размывают грань между низкомолекулярными препаратами и биологическими препаратами, предвещая более удобный стандарт лечения.

Между тем, технологии местного применения нового поколения, включая микроигольчатые пластыри, загруженные наночастицами кремнезема, легированного цинком, направлены на повышение местных концентраций препарата без системного воздействия. Такие достижения обогащают инструментарий клиницистов и могут защитить размер рынка препаратов для лечения псориаза от плато, поскольку демография пациентов смещается к ориентированным на удобство ожиданиям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: ускоряется расширение розничной торговли

Специализированные больничные аптеки контролировали 41,51% продаж 2024 года благодаря требованиям к холодовой цепи и инфузиям. Однако переход к пероральным терапиям открывает розничное распределение, которое сейчас растет со среднегодовым темпом роста 11,36%. Интегрированные хаб-сервисы и технология электронных рецептов позволяют общественным фармацевтам мониторить приверженность и консультировать по побочным эффектам, расширяя охват рынка препаратов для лечения псориаза.

Онлайн-платформы захватывают спрос на повторные назначения для поддерживающей терапии, даже если первые дозы биологических препаратов остаются в основном привязанными к больницам из-за потребностей в надзоре. Специализированные фармацевтические наложения по всем каналам предоставляют коучинг по приверженности и поддержку предварительной авторизации, помогая преодолевать препятствия плательщиков. Результирующая омниканальная архитектура позиционирует отрасль препаратов для лечения псориаза для более широкого географического и социально-экономического проникновения.

Географический анализ

Северная Америка сгенерировала самую высокую выручку с долей рынка 37,87% в 2024 году, поддерживаемая передовым страховым покрытием, проактивным скринингом и быстрыми одобрениями FDA, которые ускоряют внедрение первых в классе агентов, таких как ингибиторы TYK2. Псориаз затронул 7,9 млн взрослых в США в 2023 году, с повышенной распространенностью среди лиц с ИМТ ≥30, укрепляя связанный с ожирением всплеск спроса. Конкуренция биосимиляров, особенно множественных альтернатив устекинумаба, запускающихся с глубокими скидками, переформатирует ценовую динамику, сохраняя при этом объемный импульс.

Европа следует как второй по величине регион, поддерживаемый централизованным рассмотрением EMA, надежными сетями дерматологов и растущим доверием к биосимилярам, которое снижает расходы и может ускорить прием пациентов. Оценки медицинских технологий в Германии, Франции и Великобритании все больше приоритизируют реальные результаты, заставляя производителей поддерживать контракты на основе ценности. Пост-брекситовский регулятивный раздел обязывает компании поддерживать двойные рамки, но не замедлил материально доступ, сохраняя конкурентоспособность рынка препаратов для лечения псориаза в основных европейских экономиках.

Азиатско-Тихоокеанский регион остается самой быстрорастущей географией со среднегодовым темпом роста 9,14% между 2025 и 2030 годами. Китай лидирует региональную экспансию благодаря упрощенным обзорам NMPA, быстрым включениям в возмещение и отечественным инновациям, воплощенным в Xeligekimab. Япония последовательно демонстрирует высокое использование биологических препаратов и быстрое внедрение глобальных прорывов, при этом деукравацитиниб показывает межэтническую эффективность. Лидерство Индии в биосимилярах и улучшающиеся системы плательщиков расширяют доступность. Австралия и Южная Корея предлагают зрелые инфраструктуры, где сниженные доплаты пациентов значимо подняли проникновение биологических препаратов. В совокупности гетерогенность наций Азиатско-Тихоокеанского региона обеспечивает значительный инкрементальный подъем рынку препаратов для лечения псориаза.

Конкурентная среда

Рынок умеренно концентрирован, с разнообразной смесью многонациональных фармацевтических компаний и проворных биотехнологических претендентов. Johnson & Johnson сталкивается с семью одобренными FDA биосимилярами Stelara, запускающимися в 2025 году со скидками до 90%, сигнализируя беспрецедентную эрозию в пространстве IL-12/23.

Дифференциация механизмов - новое поле битвы. Бимекизумаб UCB заявляет о превосходстве двойной цитокиновой блокады, в то время как деукравацитиниб Bristol-Myers Squibb строит новую категорию TYK2 с селективными преимуществами безопасности. Разработчики макроциклических пептидов, такие как Protagonist Therapeutics и Janssen, стремятся объединить биологическую потенцию и пероральное удобство, переформатируя ожидания приверженности. Фирмы прецизионной диагностики, такие как Mindera Health, стремятся интегрировать РНК-профилирование в клинические рабочие процессы, обещая более высокие показатели ответчиков и потенциальную экономию затрат.

Стратегические альянсы, соглашения о совместной разработке и расширения маркировок с множественными показаниями являются обычными. Лицензионный пакт Alumis на 40 млн долларов США с Kaken для ESK-001 подчеркивает региональное коммерциализационное разделение, в то время как одобрение взаимозаменяемого устекинумаба Teva и Alvotech отражает быстрое созревание отрасли биосимиляров. Дальновидные игроки также инвестируют в цифровую терапевтику, приложения для приверженности с поддержкой ИИ и платформы доказательств реального мира для поддержания конкурентных преимуществ по мере усиления ценового давления.

Лидеры отрасли препаратов для лечения псориаза

-

Eli Lilly and Company

-

Pfizer Inc.

-

Novartis AG

-

Amgen Inc.

-

Johnson & Johnson Services, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Teva и Alvotech объявили об одобрении FDA взаимозаменяемости SELARSDI (устекинумаб-aekn) с Stelara (устекинумаб), улучшая доступ пациентов к доступным вариантам лечения псориаза.

- Апрель 2025: Johnson & Johnson получила одобрение Европейской комиссии на TREMFYA (гуселкумаб) для взрослых с умеренно до тяжело активным язвенным колитом, отмечая третье показание для этого ингибитора IL-23, уже одобренного для псориаза.

- Ноябрь 2024: UCB S.A. представила новые двухлетние данные, подтверждающие продолжительный клинический ответ для бимекизумаб-bkzx, ингибитора IL-17A и IL-17F, у взрослых, диагностированных с активным псориатическим артритом (ПсА) с наблюдаемыми признаками снижения воспаления.

- Сентябрь 2024: Organon и Dermavant Sciences Ltd. завершили соглашение, по которому Organon приобретет Dermavant, компанию под Roivant, которая специализируется на разработке и коммерциализации передовых терапевтических средств для иммуно-дерматологии. Инновационный продукт Dermavant, одобренный Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), VTAMA (тапинароф) крем, 1%, для местного лечения взрослых с легким, умеренным и тяжелым бляшечным псориазом. Объединяя надежные коммерческие и полевые медицинские команды Dermavant по дерматологии в Соединенных Штатах с возможностями Organon в доступе к рынку, регулятивной экспертизе и глобальном коммерческом присутствии.

Область применения глобального отчета о рынке препаратов для лечения псориаза

Согласно области применения отчета, псориаз является генетическим состоянием, которое может присутствовать или не присутствовать при рождении, но также может быть вызвано определенными экологическими и генетическими факторами. Факторы, такие как изменяющиеся образы жизни людей и их увеличенная склонность к потреблению алкоголя и курению, нездоровым диетам и малоподвижному образу жизни, делают людей более склонными к этому состоянию. Рынок препаратов для лечения псориаза сегментирован по типу лечения, механизму действия, способу введения и географии. По типу лечения рынок сегментирован на биологические препараты, системные низкомолекулярные препараты и тропические терапии. По механизму действия рынок сегментирован на ингибиторы TNF-альфа, ингибиторы PDE4, ингибиторы интерлейкина и другие механизмы действия. Другой механизм действия будет включать моноклональные антитела анти-CD-6, ингибиторы JAK и другие. По способу введения рынок сегментирован на пероральный, парентеральный и местный. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка предоставляется в долларовом выражении.

| Биологические препараты |

| Системные низкомолекулярные препараты |

| Местные агенты |

| Комбинированные схемы |

| Ингибиторы TNF-α |

| Ингибиторы IL-12/23 |

| Ингибиторы IL-17 |

| Ингибиторы IL-23 |

| Ингибиторы PDE4 |

| Ингибиторы TYK2 |

| Другие классы |

| Парентеральный |

| Пероральный |

| Местный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу лечения | Биологические препараты | |

| Системные низкомолекулярные препараты | ||

| Местные агенты | ||

| Комбинированные схемы | ||

| По классу препаратов | Ингибиторы TNF-α | |

| Ингибиторы IL-12/23 | ||

| Ингибиторы IL-17 | ||

| Ингибиторы IL-23 | ||

| Ингибиторы PDE4 | ||

| Ингибиторы TYK2 | ||

| Другие классы | ||

| По способу введения | Парентеральный | |

| Пероральный | ||

| Местный | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка препаратов для лечения псориаза?

Рынок оценивается в 20,05 млрд долларов США в 2025 году и прогнозируется достичь 30,45 млрд долларов США к 2030 году.

Какой тип лечения лидирует по выручке?

Биологические терапии занимали 47,62% выручки 2024 года, сохраняя лидерство благодаря превосходной производительности очищения кожи.

Какой среднегодовой темп роста ожидается для пероральных форм?

Прогнозируется, что пероральные пути будут расширяться со среднегодовым темпом роста 11,71% до 2030 года на основе ингибиторов TYK2 и пероральных макроциклических пептидов.

Насколько значимы биосимиляры для будущего ценообразования?

Биосимиляры запускаются со скидками до 90%, особенно для устекинумаба, и ожидается, что они расширят доступ, одновременно усиливая ценовую конкуренцию.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион готов к самым сильным достижениям, движимый ускоренными одобрениями Китая, растущим располагаемым доходом и улучшающейся осведомленностью.

Какие проблемы безопасности ограничивают внедрение терапии?

Предупреждения о риске инфекций на биологических препаратах и сердечно-сосудистые опасения, связанные с ингибиторами JAK, вызывают прекращение приема и замедляют внедрение среди пожилых или коморбидных пациентов.

Последнее обновление страницы: