Размер и доля рынка саркомы препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.75 Миллиардов долларов США |

| Размер Рынка (2030) | 2.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.61% CAGR |

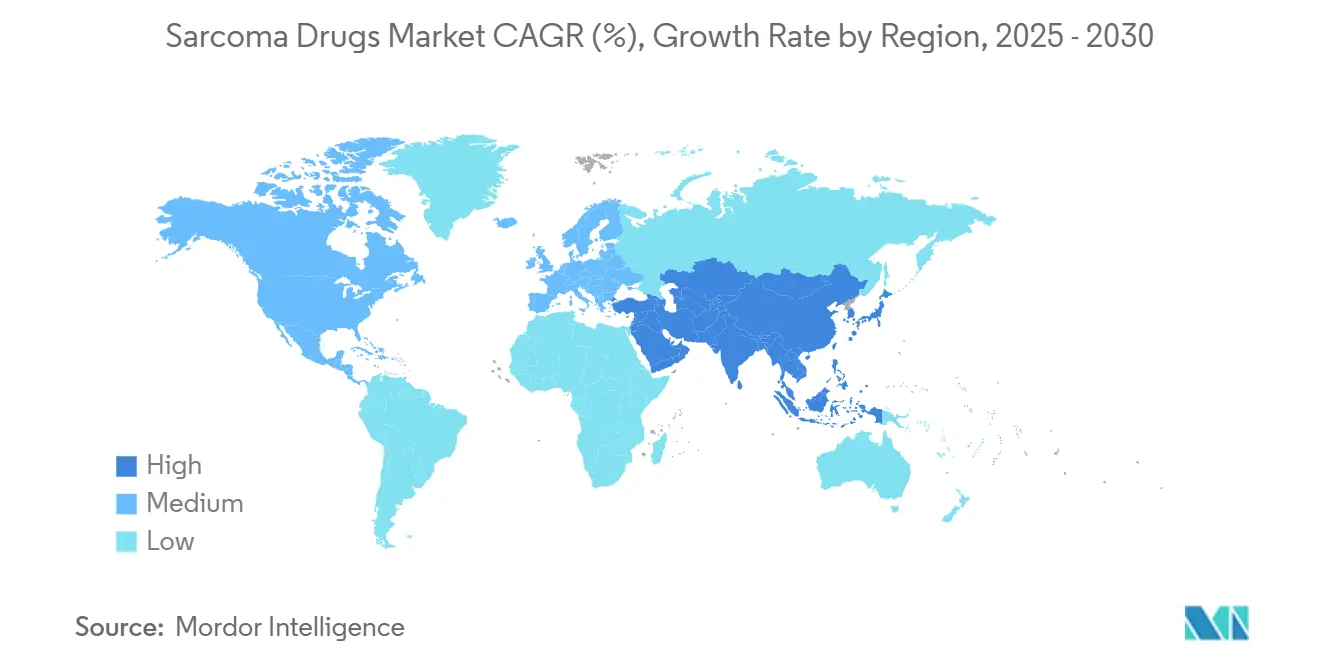

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

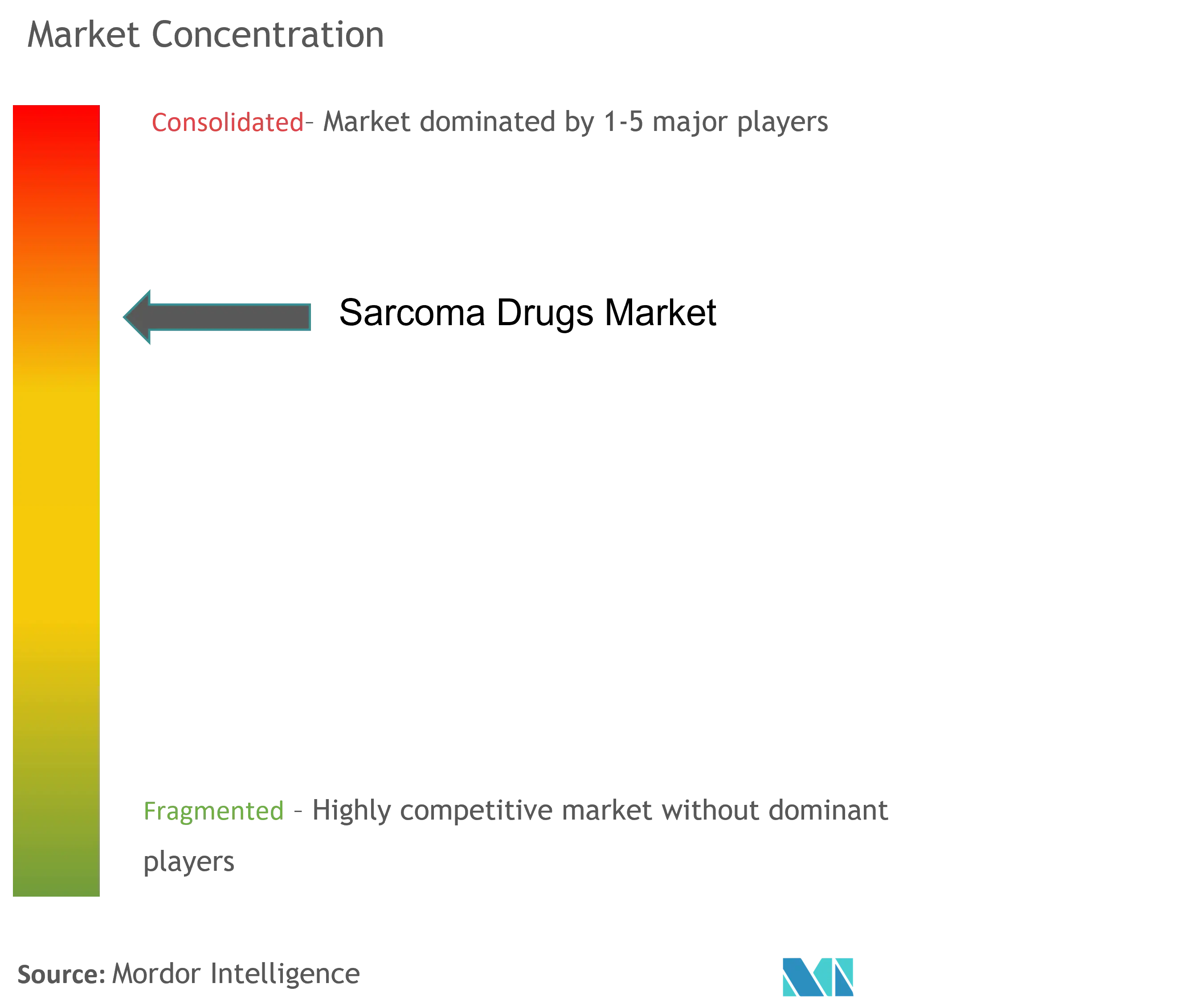

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка саркомы препаратов от Mordor Intelligence

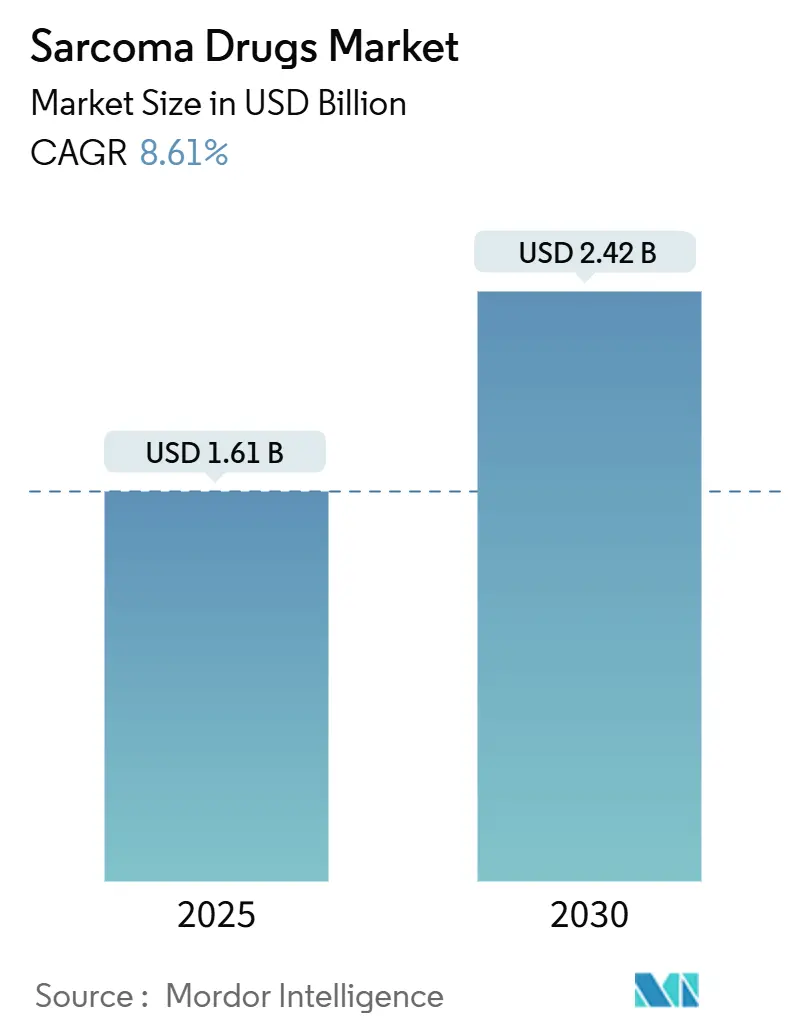

Рынок саркомы препаратов оценивается в 1,61 млрд долл. США в 2025 году и прогнозируется достичь 2,42 млрд долл. США к 2030 году, продвигаясь с CAGR 8,61%. Текущий рост рынка саркомы препаратов обусловлен ускорением регулятивных проверок, стимулами для орфанных препаратов и растущими фармацевтическими инвестициями в точную онкологию. Прорывные одобрения - такие как Tecelra для синовиальной саркомы и Romvimza для теносиновиальной гигантоклеточной опухоли - подтверждают коммерческий потенциал активов для редких опухолей, в то время как радиолигандные программы, поддерживаемые крупномасштабным производством изотопов, продвигают модальность в сторону основного использования. Сделки по консолидации Merck KGaA и ONO Pharmaceutical иллюстрируют, как многонациональные корпорации наращивают масштабы на рынке саркомы препаратов через целенаправленные приобретения. Региональная динамика добавляет дополнительный импульс: Северная Америка выигрывает от надежного возмещения для орфанных препаратов, тогда как Азиатско-Тихоокеанский регион получает выгоду от агрессивных ценовых переговоров Китая в сочетании с расширяющейся диагностической инфраструктурой.

Ключевые выводы отчета

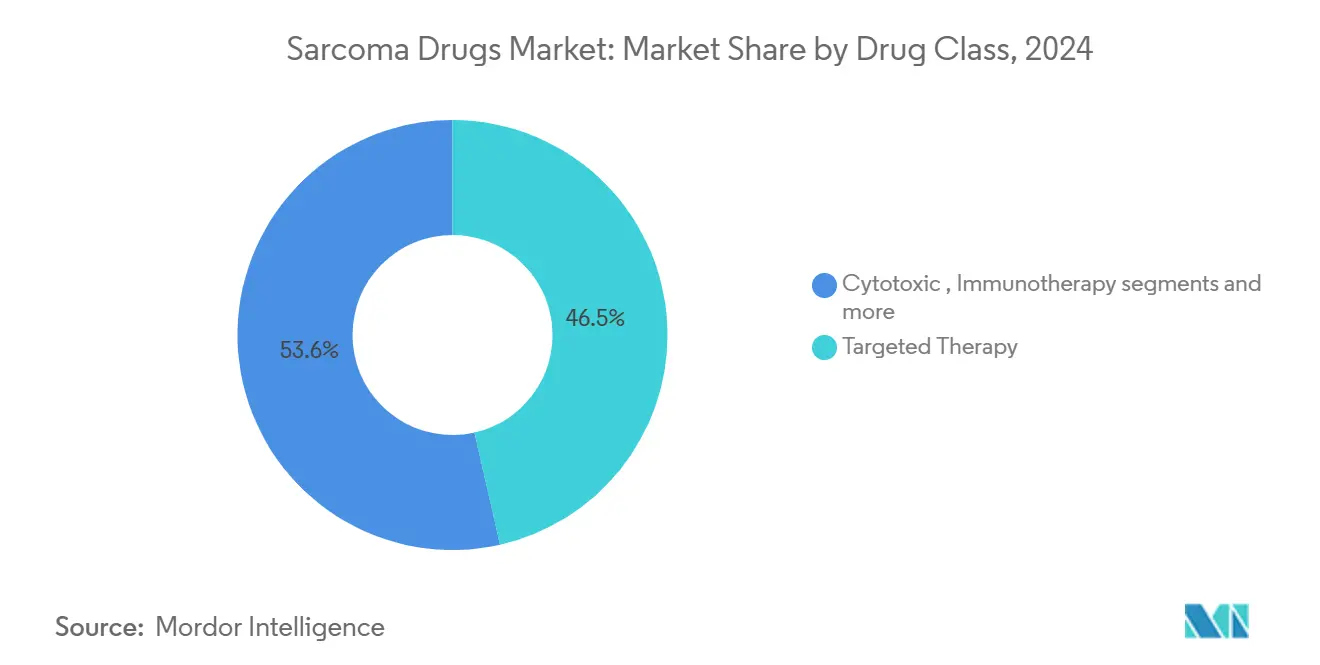

По классу препаратов таргетная терапия лидировала с 46,45% доли рынка саркомы препаратов в 2024 году; иммунотерапия прогнозируется к росту с CAGR 9,12% до 2030 года.

По показаниям саркома мягких тканей составила 51,23% размера рынка саркомы препаратов в 2024 году, в то время как остеосаркома готова к расширению с CAGR 9,48% к 2030 году.

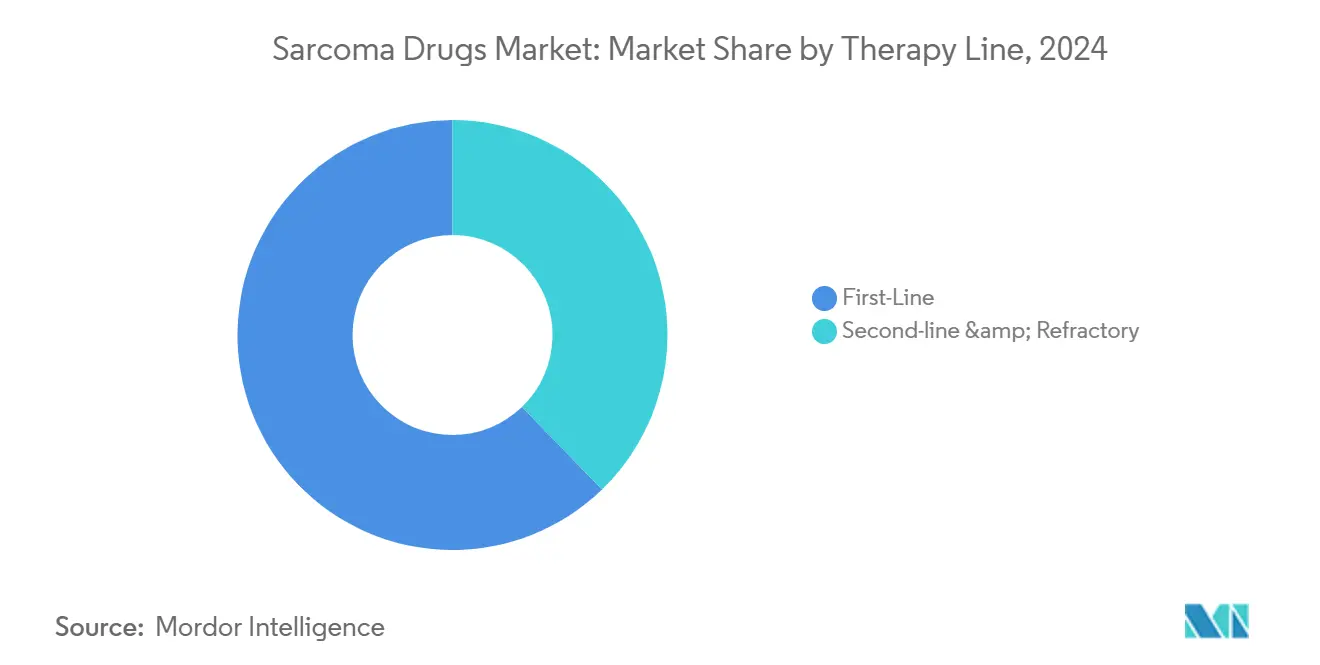

По линии терапии схемы первой линии представляли 62,23% размера рынка саркомы препаратов в 2024 году; терапия второй линии и рефрактерная помощь продвигается с CAGR 10,26%.

По способу введения инъекционные препараты командовали 81,23% доли размера рынка саркомы препаратов в 2024 году, однако пероральные агенты растут с CAGR 9,86%.

По географии Северная Америка сохранила 40,23% доли рынка саркомы препаратов в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется показать CAGR 10,67% до 2030 года.

Глобальные тенденции и инсайты рынка саркомы препаратов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость случаями саркомы | +1.2% | Глобально, с более высоким влиянием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Ускоренные одобрения и стимулы для орфанных препаратов | +2.1% | Прежде всего Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Внедрение точных и иммуно-онкологических агентов | +1.8% | Глобально, возглавляемое развитыми рынками | Среднесрочно (2-4 года) |

| Радиолигандные терапии для микрометастатического заболевания | +1.4% | Первоначально Северная Америка и Европа, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Краудфандинговые программы раннего доступа в крупных экономиках | +0.7% | Северная Америка, Европа, отдельные рынки Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость случаями саркомы

Улучшенное молекулярное профилирование раскрывает новые подтипы саркомы и actionable мутации. Одобренные FDA анализы, такие как FoundationOne CDx и SeCore CDx HLA A, теперь направляют назначения, основанные на биомаркерах, увеличивая пул пациентов, подходящих для таргетных схем. Более широкое тестирование расширяет рынок саркомы препаратов, приводя ранее недиагностированных пациентов в пути лечения. Онкологические центры стандартизируют секвенирование нового поколения, и плательщики все чаще возмещают комплексные панели, укрепляя спрос на сопутствующую диагностику и соответствующие терапии. 33% ответ Repotrectinib в TKI-naïve саркоме мягких тканей подчеркивает перспективы мутационно-направленной помощи.

Ускоренные одобрения и стимулы для орфанных препаратов

Присвоение FDA статуса прорывной терапии для lete-cel в январе 2025 года сократило временные рамки рассмотрения и заблокировало семилетнюю эксклюзивность, отражая европейские орфанные стимулы. Меньшие биотехнологические компании, такие как Thermosome, используют эти пути для конкуренции с крупными компаниями, в то время как налоговые льготы компенсируют клинические затраты и привлекают венчурное финансирование. Решения по ускоренному треку сжимают разработку до 18 месяцев, что является критическим преимуществом на рынке саркомы препаратов, где каждый дополнительный год патентной жизни может заметно поднять пожизненную выручку. Политическая стабильность в FDA и EMA поддерживает доверие инвесторов к пайплайнам редких опухолей.

Внедрение точных и иммуно-онкологических агентов

Ингибиторы контрольных точек в сочетании с химиотерапией снизили риск рецидива на 43% в исследовании SU2C-SARC032 news-medical.net. Биспецифические антитела, которые co-target PD-1 и VEGF - такие как LM-299, лицензированные Merck - обещают улучшить гетерогенные показатели ответа merck.com. CAR-T программы строятся на прецеденте Tecelra для клеточной терапии в солидных опухолях, расширяя показания за пределы синовиальной саркомы. Сопутствующая диагностика обеспечивает, что только биомаркер-положительные пациенты получают дорогостоящие биологические препараты, поддерживая принятие плательщиками и поддерживая рынок саркомы препаратов.

Радиолигандные терапии для микрометастатического заболевания

Novartis строит изотопные заводы в Индианаполисе и Карлсбаде для обеспечения поставок actinium-225 и lutetium-177 для радиолигандов нового поколения biospace.com. Торий-ный завод Orano Med стоимостью 265 млн долл. США нацелен на поставку 100 000 доз ежегодно к 2030 году. Эти наращивания открывают мощности для микрометастатического таргетинга, где обычная визуализация терпит неудачу, укрепляя долгосрочный рост рынка саркомы препаратов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость лечения и пробелы в возмещении | -1.8% | Глобально, особенно остро на развивающихся рынках | Среднесрочно (2-4 года) |

| Ограниченный пул пациентов для поздних фаз исследований | -1.1% | Глобально, с региональными вариациями в возможностях набора | Долгосрочно (≥ 4 лет) |

| Узкие места в поставках радиоизотопов | -0.9% | Глобально, влияющие на развитие радиолигандной терапии | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость лечения и пробелы в возмещении

Счета CAR-T для одного пациента превышают 400 000 долл. США и давят на бюджеты плательщиков. CMS предложил 17% увеличение возмещения на 2026 год для облегчения потерь больниц. Европа сталкивается с неравномерным финансированием орфанных препаратов; Германия и Великобритания одобряют большинство листингов, тогда как Болгария ждет годы для возмещения. Китай договорился о 63% средних сокращениях цен на онкологию в 2024 году, сигнализируя о более жестких оценках ценности. Переменное покрытие замедляет принятие и ограничивает проникновение рынка саркомы препаратов.

Ограниченный пул пациентов для поздних фаз исследований

Редкость саркомы затрудняет набор в Фазу 3, продлевая временные рамки исследования свыше пяти лет для некоторых подтипов. Регуляторы теперь принимают меньшие когорты и суррогатные конечные точки, однако глобальная конкуренция заставляет спонсоров преследовать тех же ограниченных пациентов. Главные протоколы смягчают пересечения, в то время как платформы доказательств из реального мира улучшают идентификацию, но трансграничный обмен данными остается неоднородным. Трение при наборе задерживает одобрения и смягчает краткосрочную видимость доходов на рынке саркомы препаратов.

Сегментный анализ

По классу препаратов: доминирование таргетной терапии на фоне всплеска иммунотерапии

Таргетная терапия держала 46,45% доли рынка саркомы препаратов в 2024 году, движимая ингибиторами киназ и конъюгатами антитело-препарат, ключевыми для отдельных мутаций саркомы. Запуск Vimseltinib представил не хирургический вариант для TGCT, а точная диагностика подкрепляет принятие плательщиками. Иммунотерапия взлетела с CAGR 9,12% до 2030 года, с Tecelra, валидирующей подходы инженерных T-клеток, и схемами ингибитор контрольных точек плюс химиотерапия, снижающими риск рецидива в саркоме мягких тканей[1]Источник: Memorial Sloan Kettering Cancer Center, "Immunotherapy Clinical Trial Shows Promise for Treating Rare Sarcomas," mskcc.org

.

Инновации пайплайна укрепляют оба класса. Биспецифические антитела, такие как LM-299, таргетируют PD-1 и VEGF одновременно, в то время как ингибиторы ERK и MDM2, обеспеченные Mosaic, нацелены на противодействие резистентности. Гибридные модальности, которые сочетают цитотоксические нагрузки с иммунной активацией, размывают границы классов, но коллективно расширяют рынок саркомы препаратов.

По показаниям: лидерство саркомы мягких тканей с импульсом остеосаркомы

Саркома мягких тканей захватила 51,23% размера рынка саркомы препаратов в 2024 году, поддерживаемая широким лекарственным арсеналом против NTRK, CDK4/6 и MDM2 изменений. Данные SU2C-SARC032 показали 43% падение риска рецидива, когда иммунотерапия присоединилась к хирургии и радиации, возвышая иммунно-основанные комбинации в рамках руководящих принципов лечения. Сопутствующая диагностика фокусирует трату на биомаркер-положительных пациентах, укрепляя доверие плательщиков и укрепляя якорную роль саркомы мягких тканей на рынке саркомы препаратов.

Остеосаркома прогнозируется к расширению с CAGR 9,48%, движимая возобновленными R&D, таргетирующими пробелы потребностей педиатрических и молодых взрослых. Адоптивные клеточные терапии и ингибиторы киназ нового поколения преследуют химиорезистентные клоны, в то время как глобальные регистры упрощают набор в исследования. Меньшие показания - GIST, саркома Юинга и липосаркома - добавляют инкрементальный объем через tumor-agnostic одобрения, но остеосаркома обеспечивает самый ясный апсайд для инкрементального дохода рынка саркомы препаратов несмотря на её более низкую заболеваемость.

По линии терапии: стабильность первой линии с инновациями рефрактерной

Схемы первой линии представляли 62,23% размера рынка саркомы препаратов в 2024 году, отражая опору на доксорубицин-основанную химиотерапию, сопряженную с руководящими принципами-одобренными таргетными препаратами. Внедрение биомаркер-управляемой терапии первой линии растет для NTRK-положительного и PDGFR-мутантного заболевания, однако ценочувствительные плательщики все еще предпочитают дженерики, когда распространенность мутаций низкая.

Терапия второй линии и рефрактерная помощь продвигается с CAGR 10,26%, поскольку спонсоры эксплуатируют гибкие дизайны исследований и сопутствующую диагностику для ускорения новых механизмов на рынок. Одобрение одной руки Tecelra в синовиальной саркоме установило прецедент, который поощряет дальнейшие рефрактерно-ориентированные инновации, поддерживая дифференциацию внутри рынка саркомы препаратов

По способу введения: доминирование инъекционных с трендом удобства пероральных: доминирование инъекционных с трендом удобства пероральных

Инъекционные препараты составили 81,23% доли рынка саркомы препаратов в 2024 году, поскольку моноклональные антитела, радиолиганды и CAR-T продукты требуют парентерального введения и тщательного мониторинга. Подкожные переформулировки нацелены на сокращение времени в кресле, но структурное превосходство больнично-основанных инфузий остается неизменным.

Пероральные агенты растут с CAGR 9,86%, поскольку переформулированные ингибиторы киназ позволяют пациентам самовводить дома, улучшая приверженность и сокращая инфузионные затраты. Биодоступность и управление лекарственными взаимодействиями создают вызовы, однако успешные запуски могли бы дальше диверсифицировать доход для рынка саркомы препаратов.

Географический анализ

Северная Америка держала 40,23% доли рынка саркомы препаратов в 2024 году, поддерживаемая стремительными путями FDA, сильным возмещением орфанных препаратов и концентрацией специализированных онкологических центров. Соединенные Штаты движут объемом через широкое коммерческое покрытие и растущие потолки возмещения CAR-T, в то время как Канада масштабирует программы точной онкологии внутри своей модели одного плательщика. Инкрементальное внедрение радиолигандной терапии предвидится, поскольку Novartis и партнеры вводят в эксплуатацию новые изотопные заводы, обеспечивая непрерывность поставок. Растущие сети защиты также ускоряют набор в пост-апрувальные исследования, которые питают контракты, основанные на ценности, далее закрепляя роль Северной Америки на рынке саркомы препаратов.

Европа вносит значительную долю глобального спроса, но демонстрирует гетерогенные временные рамки доступа. Германия и Франция возмещают большинство новых орфанных лечений в течение 12 месяцев, но Центральная и Восточная Европа все еще борется с многолетними задержками, приглушая панрегиональное проникновение. Одобренные EMA продукты выигрывают от 10-летней эксклюзивности, способствуя стратегиям секвенсирования запуска, которые приоритизируют крупнейшие пять экономик ЕС. Инвестиции в объекты, такие как торий-228 сайт Orano Med во Франции, сократят зависимость от импорта изотопов и могут репозиционировать Европу как хаб поставок для радиофармацевтических компонентов, укрепляя стратегический вес региона на рынке саркомы препаратов.

Азиатско-Тихоокеанский регион прогнозируется показать CAGR 10,67%, опережая все другие регионы. Формуляр Китая 2024 года добавил 26 онкологических препаратов после средних сокращений цен на 63%, предлагая большие пулы пациентов по более низким ценовым точкам, но обостряя ожидания ценности. Япония поддерживает зрелые стимулы для орфанных препаратов, а Австралия использует пути быстрого обзора, которые привлекают ранние клинические исследования. Индия расширяет покрытие молекулярного тестирования, хотя высокие личные расходы умеряют внедрение. Трансграничные лицензионные сделки между многонациональными инноваторами и местными производителями облегчают распространение и передачу технологий, подкрепляя устойчивое расширение рынка саркомы препаратов по всему Азиатско-Тихоокеанскому региону.

Конкурентная среда

Рынок саркомы препаратов показывает умеренную консолидацию. Топ игроки укрепили позиции через высокоценные сделки, включая покупку ONO Pharmaceutical за 2,4 млрд долл. США Deciphera и заявку Merck KGaA за 3,9 млрд долл. США на SpringWorks Therapeutics. Эти транзакции объединили одобренные активы с позднестадийными пайплайнами, ускоряя синергию доходов и углубляя отпечатки специализированной онкологии. Лидеры рынка теперь держат расширенные коммерческие инфраструктуры, что ускоряет образование врачей и интеграцию сопутствующей диагностики.

Технологические платформы определяют конкурентные преимущества. Novartis масштабирует мощности радиолигандов через два американских завода, в то время как PanTera привлекает 102,5 млн долл. США для закрытия пробелов actinium-225, обеспечивая поставки для исследовательских конъюгатов. Merck лицензирует LM-299 для диверсификации в биспецифики[2]Источник: Merck & Co., "Merck Enters Into Exclusive Global License for LM-299," merck.com

, а Bristol Myers Squibb присоединяется к BioNTech на двойных антителах контрольных точек, нацеливаясь на противодействие гетерогенному иммунному побегу biopharmadive.com. Меньшие биотехи фокусируются на нишевых подтипах, эксплуатируя орфанную эксклюзивность для обеспечения премиальной ценообразования несмотря на узкие адресуемые популяции.

Конкурентная интенсивность растет в настройках второй линии, где клиническая неудовлетворенная потребность сохраняется. Компании преследуют адаптивные дизайны исследований для опережения соперников, в то время как сопутствующая диагностика ворота пациентский доступ и защищает ценовую интеграцию. Патентные утесы остаются далекими для большинства недавно одобренных терапий, охраняя высокие валовые маржи. В целом, стратегические приобретения, наращивание производства и специализация биомаркеров формируют развивающуюся структуру рынка саркомы препаратов.

Лидеры индустрии саркомы препаратов

-

Eisai Co., Ltd.

-

Bayer AG

-

Pfizer Inc.

-

Novartis AG

-

Johnson and Johnson Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Thermosome получил статус орфанного препарата FDA для своего кандидата саркомы мягких тканей

- Январь 2025: FDA предоставил статус прорывной терапии letetresgene autoleucel для неоперабельной или метастатической миксоидной/круглоклеточной липосаркомы

Глобальная область отчета рынка саркомы препаратов

Согласно области отчета, саркома - это тип рака, который может возникнуть в различных частях тела, и это термин, используемый для большой группы раков, которые начинаются в кости и мягких тканях.

Рынок саркомы препаратов сегментирован по типу лечения и географии. По типу лечения рынок сегментирован как химиотерапия, таргетная терапия, иммунотерапия и другие типы лечения. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка.

Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Цитотоксическая химиотерапия |

| Таргетная терапия |

| Иммунотерапия (ингибиторы контрольных точек, цитокиновая, клеточная) |

| Радиолиганды и другие новые агенты |

| Саркома мягких тканей |

| Остеосаркома |

| Саркома Юинга |

| Гастроинтестинальная стромальная опухоль (GIST) |

| Липосаркома и прочие |

| Первая линия |

| Вторая линия и рефрактерная |

| Инъекционный |

| Пероральный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По классу препаратов | Цитотоксическая химиотерапия | |

| Таргетная терапия | ||

| Иммунотерапия (ингибиторы контрольных точек, цитокиновая, клеточная) | ||

| Радиолиганды и другие новые агенты | ||

| По показаниям | Саркома мягких тканей | |

| Остеосаркома | ||

| Саркома Юинга | ||

| Гастроинтестинальная стромальная опухоль (GIST) | ||

| Липосаркома и прочие | ||

| По линии терапии | Первая линия | |

| Вторая линия и рефрактерная | ||

| По способу введения | Инъекционный | |

| Пероральный | ||

| По регионам | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

В1. Какой размер рынка саркомы препаратов в 2025 году?

О1. Размер рынка саркомы препаратов составляет 1,61 млрд долл. США в 2025 году и прогнозируется достичь 2,42 млрд долл. США к 2030 году.

В2. Какой класс препаратов лидирует на рынке саркомы препаратов?

О2. Таргетная терапия лидирует с 46,45% долей рынка в 2024 году, отражая сильное внедрение ингибиторов киназ и конъюгатов антитело-препарат.

В3. Какой регион растет быстрее всего для препаратов саркомы?

О3. Азиатско-Тихоокеанский регион является самым быстрорастущим по географии, прогнозируемый к расширению с CAGR 10,67% до 2030 года.

В4. Какое показание предлагает наибольший потенциал роста?

О4. Остеосаркома регистрирует самый высокий CAGR на уровне 9,48%, движимая обновленным R&D фокусом на педиатрических и молодых взрослых популяциях.

В5. Как радиолигандные терапии влияют на индустрию саркомы препаратов?

О5. Инвестиции в производство изотопов и строительство объектов облегчают ограничения поставок, позволяя радиолигандным программам стать долгосрочным драйвером роста для индустрии саркомы препаратов.

Последнее обновление страницы: