Размер и доля рынка препаратов от остеопороза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

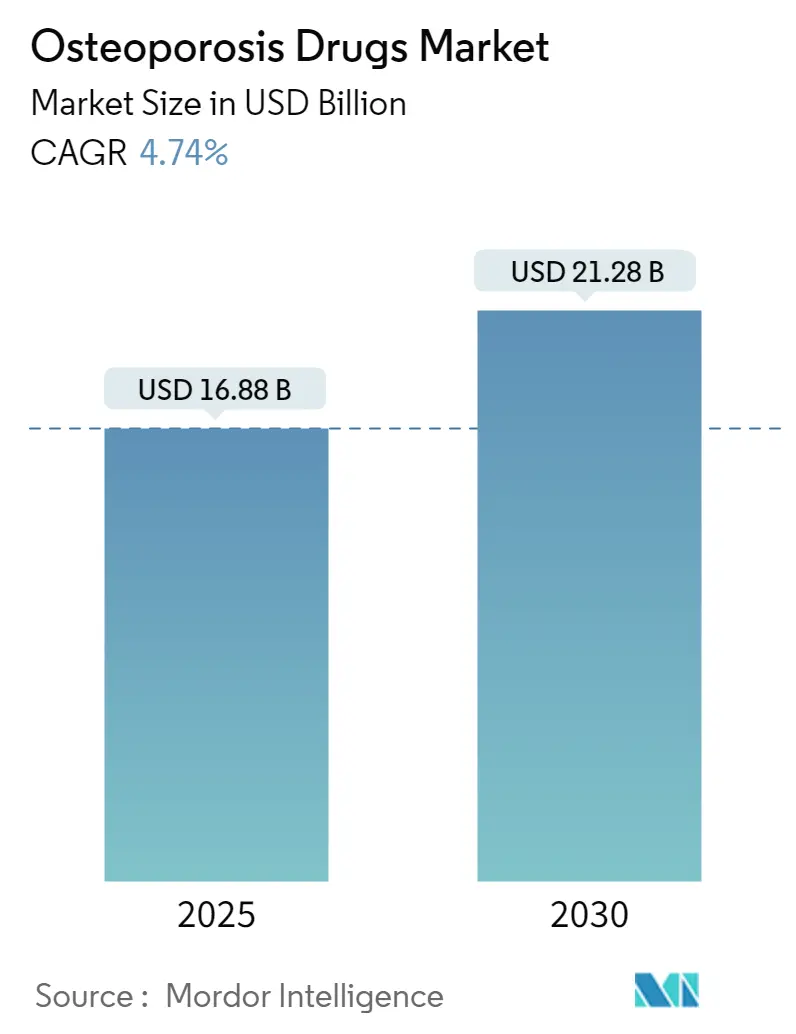

| Размер Рынка (2025) | 16.88 Миллиардов долларов США |

| Размер Рынка (2030) | 21.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.74% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

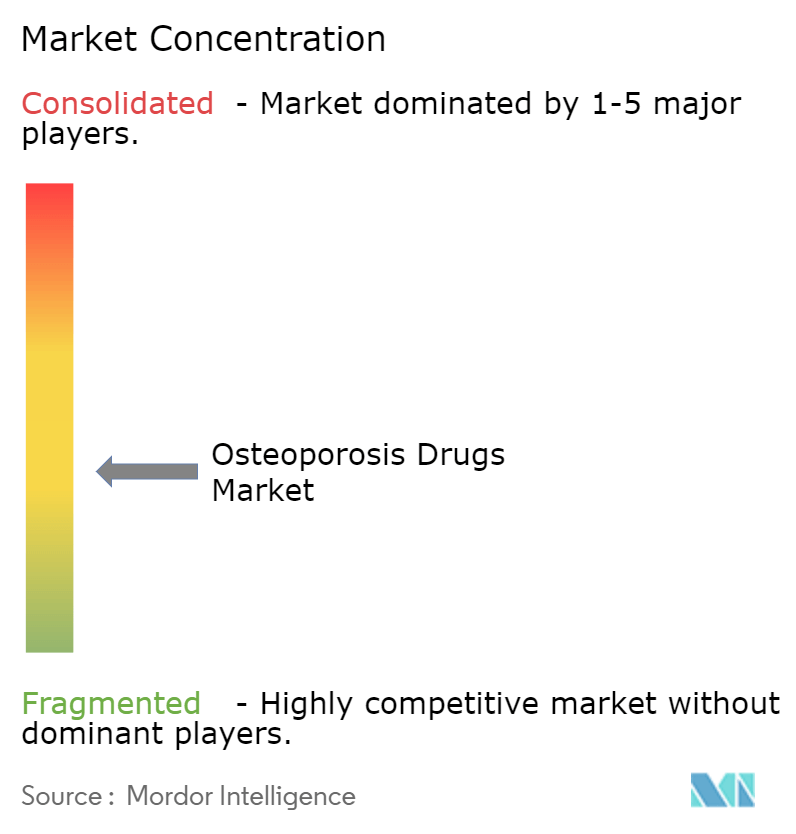

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов от остеопороза от Mordor Intelligence

Рынок препаратов от остеопороза принес 16,88 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом роста 4,74%, достигнув 21,28 млрд долларов США к 2030 году. Траектория показывает дисциплинированный переход от недорогих бисфосфонатов к премиальным биопрепаратам и костеобразующим анаболическим агентам, которые обещают более быстрое снижение риска переломов. Старение населения, рост продолжительности жизни и более ранняя диагностика - поддерживаемая оппортунистическим ИИ-скринингом - продолжают расширять пул пролеченных пациентов. Реформы возмещения расходов, которые привязывают терапию к национальным регистрам переломов, ускоряют время до лечения, в то время как пути доказательств из реальной практики сокращают циклы одобрения продуктов. Запуски биосимиляров после патентного обрыва деносумаба добавят ценовую конкуренцию, но одновременно расширят рынок препаратов от остеопороза за счет улучшения доступности.

Ключевые выводы отчета

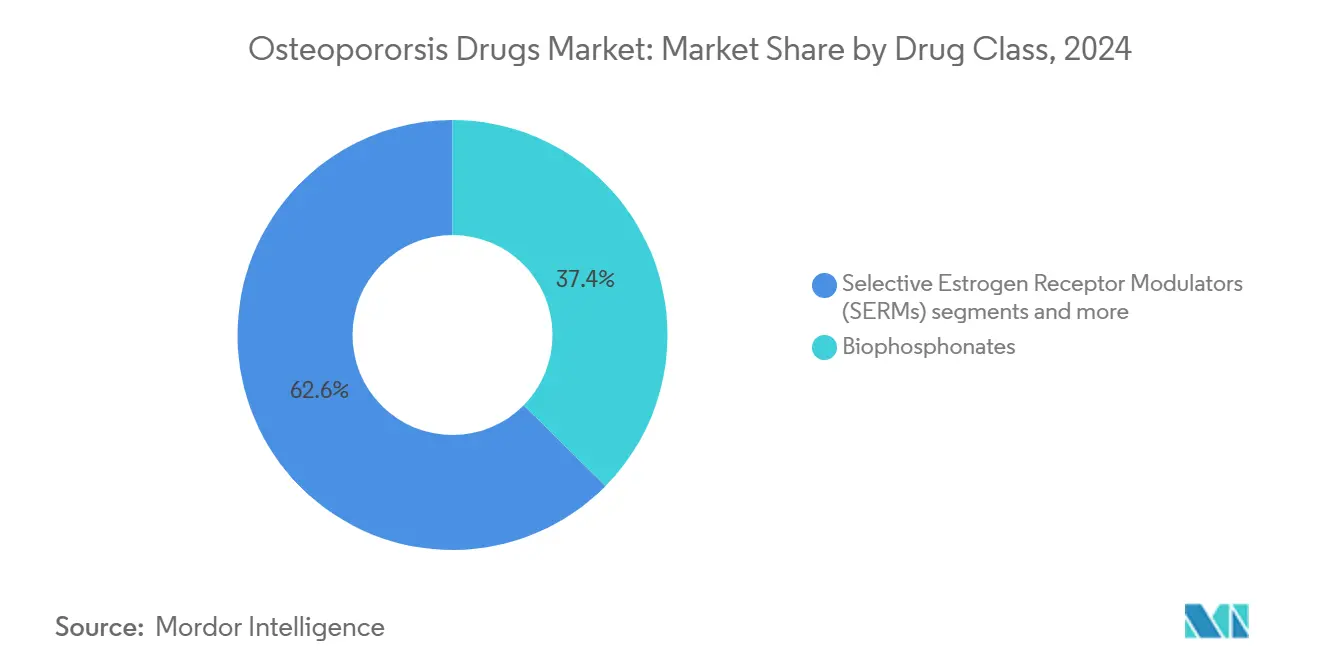

- По классу препаратов бисфосфонаты лидировали с долей рынка препаратов от остеопороза 37,40% в 2024 году; прогнозируется, что ингибиторы склеростина будут расти наиболее быстро со среднегодовым темпом роста 5,23% до 2030 года.

- По способу введения пероральные формы составляли 65,60% размера рынка препаратов от остеопороза в 2024 году, тогда как инъекционные препараты готовы к росту со среднегодовым темпом роста 5,89% до 2030 года.

- По каналу распространения розничные аптеки захватили 47,35% доли выручки в 2024 году; прогнозируется, что онлайн-аптеки покажут наивысший среднегодовой темп роста 6,01% до 2030 года.

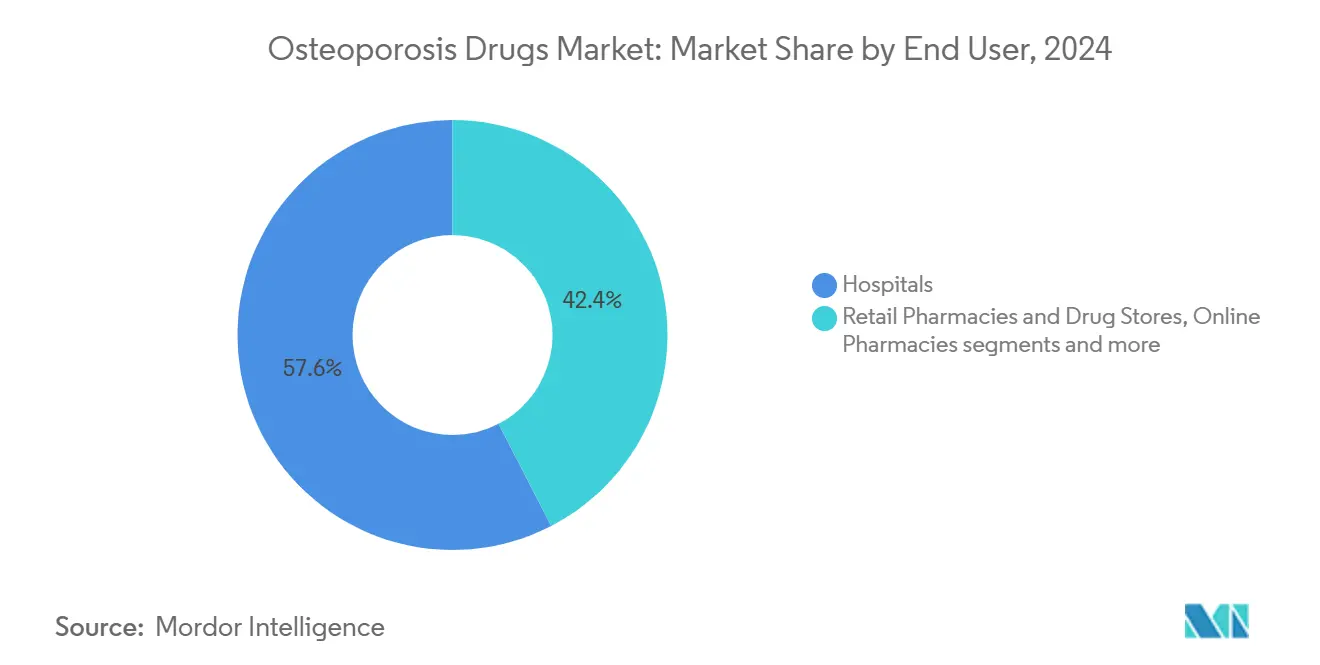

- По конечному пользователю больницы составляли 57,60% размера рынка препаратов от остеопороза в 2024 году, в то время как домашний уход будет продвигаться наиболее быстро со среднегодовым темпом роста 6,34%.

- По географии Северная Америка составляла 39,87% размера рынка препаратов от остеопороза в 2024 году, в то время как Азиатско-Тихоокеанский регион будет продвигаться наиболее быстро со среднегодовым темпом роста 7,01%.

Глобальные тренды и инсайты рынка препаратов от остеопороза

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Старение населения и бремя риска переломов | +1.80% | Глобально; наивысшее в Японии, Германии, Италии | Долгосрочно (≥ 4 лет) |

| Растущее принятие анаболических агентов | +1.20% | Северная Америка и ЕС, расширяется до APAC | Среднесрочно (2-4 года) |

| Рост в использовании моноклональных антител | +0.90% | Глобально, лидируют развитые рынки | Среднесрочно (2-4 года) |

| ИИ-скрининг риска переломов в первичной медицинской помощи | +0.60% | Северная Америка и ЕС, пилотные программы в APAC | Краткосрочно (≤ 2 лет) |

| Национальные регистры остеопороза | +0.40% | ЕС, Канада, распространяется на Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Разработки на основе микроРНК | +0.30% | R&D хабы в США и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Старение населения и бремя риска переломов

Лица в возрасте 50 лет и старше составляют доминирующую группу риска, и ожидается, что ежегодные остеопорозные переломы достигнут 6,3 миллиона к 2050 году, при этом Азиатско-Тихоокеанский регион будет нести большую часть будущих случаев. Смертность от переломов бедра составляет 20% в течение 12 месяцев, что стимулирует спрос на терапии, которые действуют быстро для восстановления костей и предотвращения вторичных переломов. В Японии показатели тестирования плотности костной ткани остаются только 14% в сельских больницах, несмотря на 41% диагнозов остеопороза, что подчеркивает диагностический пробел. Medicare потратила 5,7 млрд долларов США на лечение переломов для 1,8 миллиона бенефициаров в 2016 году, и 80% пациентов после переломов все еще оставались без лечения, что подчеркивает ценовое давление для расширения доступа. Эти демографические силы закрепляют многолетний минимальный уровень спроса на каждый класс препаратов в рамках рынка препаратов от остеопороза.

Растущее принятие анаболических агентов

Анаболические препараты, такие как терипаратид и абалопаратид, достигают снижения переломов позвонков на 65% и 86% соответственно, превосходя антирезорбтивные препараты и привлекая премиальное возмещение medpagetoday.com. Расширение FDA абалопаратида для лечения пациентов мужского пола в 2024 году увеличило адресуемый пул на 12% в США managedhealthcareexecutive.com. Последовательные режимы, которые начинают с ромосозумаба, а затем переходят на деносумаб, сохраняют снижение риска переломов в течение пяти лет ucb.com. Японские доказательства из реальной практики подтверждают, что когорты высокого риска получают ромосозумаб с кардиоваскулярным мониторингом, что означает клиническое доверие, несмотря на предупреждения на этикетке springer.com. Более сильное страховое покрытие и обновленные руководящие принципы легитимизируют анаболический подход первой линии, обогащая рынок препаратов от остеопороза.

Рост в использовании моноклональных антител

Блокада RANKL деносумабом производит снижение риска переломов на 68% (позвоночных) и 40% (тазобедренных) в течение трех лет, и 10-летние данные показывают длительные прирасты плотности костной ткани без новых проблем безопасности. Ромосозумаб дополняет эту эффективность, стимулируя образование при ограничении резорбции; на 73% меньше новых переломов позвонков появилось в течение 12 месяцев от начала лечения. С истечением основного патента деносумаба в США в феврале 2025 года Sandoz, Samsung Bioepis и Celltrion представили взаимозаменяемые биосимиляры по цене на 20-30% ниже, расширяя доступ пациентов. Хотя ценовое давление может замедлить выручку за рецепт, более низкая стоимостная база может увеличить объемы лечения, усиливая общий рост рынка препаратов от остеопороза.

ИИ-скрининг риска переломов в первичной медицинской помощи

Программное обеспечение глубокого обучения теперь обнаруживает низкую минеральную плотность костной ткани на случайных рентгенограммах стопы с точностью 89,89% и AUC 0,94, устраняя узкое место дефицитных DXA-сканеров. Алгоритмы машинного обучения, которые усваивают демографические данные и данные образа жизни, достигают AUC 0,848, превосходя устаревшие калькуляторы риска frontiersin.org. Автоматическое количественное определение на основе КТ захватывает остеопорозные случаи, пропущенные DXA, особенно у пациентов со спинальной дегенерацией nature.com. Алгоритм XGB превосходит Инструмент самооценки остеопороза в тибетских когортах, указывая на необходимость этнически специфичных моделей скрининга. Более раннее выявление переводит многих пациентов в терапию раньше, питая дополнительный спрос по всем сегментам рынка препаратов от остеопороза.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Побочные эффекты и плохое долгосрочное соблюдение | -1.10% | Глобально; наивысшее в пожилых популяциях | Среднесрочно (2-4 года) |

| Истечение патентов, вызывающее генерическую эрозию | -0.80% | Северная Америка и ЕС, распространяется глобально | Краткосрочно (≤ 2 лет) |

| Зависимость от холодовой цепи для биопрепаратов | -0.50% | Развивающиеся рынки в APAC, MEA, Латинской Америке | Среднесрочно (2-4 года) |

| Строгая постмаркетинговая безопасность для ингибиторов склеростина | -0.40% | Глобально, с самыми жесткими правилами в США и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Побочные эффекты и плохое долгосрочное соблюдение

Средние соотношения владения лекарствами составляют только 61,9% через два года, и резкое прекращение деносумаба вызывает отскок костной резорбции с на 20% более высоким риском переломов. Деносумаб также показывает сигналы безопасности гипокальциемии и дерматологических проблем, кластерующихся в первые 30 дней использования. Ромосозумаб несет предупреждения в черной рамке для инфаркта миокарда и инсульта; 0,8% пролеченных субъектов испытали ИМ против 0,3% на алендронате drugs.com. Несоблюдение бисфосфонатов в среднем составляет 23,3% в Японии, несмотря на варианты месячного или квартального дозирования. Эти пробелы в соблюдении сбривают рост с рынка препаратов от остеопороза, особенно в пероральных сегментах.

Истечение патентов, вызывающее генерическую эрозию

Обрыв деносумаба в 2025 году открыл пул выручки в 3,8 млрд долларов США для биосимиляров, при этом Jubbonti от Sandoz и Ospomyv от Samsung Bioepis достигли полок США 31 мая 2025 года в рамках условий урегулирования. Патенты ромосозумаба истекают в 2026 году, хотя заявки на методы действуют до 2033 года, задерживая полную эрозию. Генерический алендронат уже подрезает фирменное ценообразование до 80%, демонстрируя сравнимую эффективность предотвращения переломов. Более низкие цены могут поднять объемы, но сдержать общее расширение выручки, особенно в зрелых регионах рынка препаратов от остеопороза.

Сегментный анализ

По классу препаратов: Биопрепараты меняют традиционные иерархии

Бисфосфонаты сохранили долю рынка препаратов от остеопороза 37,40% в 2024 году, но рост замедлился до менее чем 1% в год, поскольку плательщики и врачи переключились на варианты с более высокой ценностью. Ингибиторы склеростина, главным образом ромосозумаб, показали самый быстрый среднегодовой темп роста 5,23%, поскольку клиницисты приоритизировали быстрые приросты костеобразования для пациентов с тяжелым риском. Ингибиторы RANKL, закрепленные деносумабом, остались самым продаваемым биопрепаратом, поскольку шестимесячное дозирование поддерживает приверженность.

Селективные модуляторы рецепторов эстрогена занимали нишевые роли для женщин, неспособных переносить бисфосфонаты, в то время как аналоги паратиреоидного гормона служили мостовой терапией перед антирезорбтивным поддержанием. Внимание к разработкам переместилось к модуляторам микроРНК и активаторам Wnt-сигнализации, которые обещают двойные профили построения костей и контроля резорбции. Снижающееся использование кальцитонина из-за сомнительной эффективности сократило жизненные циклы продуктов и перенаправило бюджеты R&D на биопрепараты следующего поколения, которые могут удлинить продолжительность лечения и поддержать ценностное предложение рынка препаратов от остеопороза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: Ускоряется рост инъекционных препаратов

Пероральные препараты все еще составляли 65,60% выручки 2024 года из-за вездесущности генерического алендроната, но инъекционные препараты расширились со среднегодовым темпом роста 5,89%, отражая поглощение биопрепаратов. Подкожное дозирование деносумаба дважды в год и месячный режим ромосозумаба улучшили приверженность по сравнению с ежедневными таблетками, особенно среди пожилых пациентов, управляющих полифармацией.

Медсестры домашнего здравоохранения и ручки для самоинъекций уменьшили посещения больниц, в то время как покрытие Medicare для домашних инъекций снизило расходы из кармана. Внутривенная золедроновая кислота поддержала актуальность для пациентов, ищущих годовое дозирование, но ее использование столкнулось с жестким соперничеством подкожных биопрепаратов. Исследования гидрогелевых микро-депо, которые высвобождают анаболические пептиды в течение 12 недель, могут дополнительно склонить предпочтения к минимально инвазивной доставке. Логистика холодовой цепи остается узким местом на развивающихся рынках, но инвестиции в пассивные транспортные контейнеры и холодильники аптечного качества сужают разрыв, открывая новые провинциальные продажи для рынка препаратов от остеопороза.

По каналу распространения: Ускоряется цифровая трансформация

Розничные аптеки командовали 47,35% выручки в 2024 году как основная точка пополнения для пероральных бисфосфонатов. Однако онлайн и специализированные аптеки, поддерживаемые телемедициной, отметили среднегодовой темп роста 6,01% за счет автоматизации пополнений, консультирования и документооборота по возмещению для дорогостоящих биопрепаратов. Больничные аптеки сохранили контроль над начальным дозированием инъекций и обучением лекарствам.

Специализированные аптеки встроили ИИ-дашборды приверженности, которые отмечают пропущенные дозы и запускают обращение фармацевта, поднимая соблюдение пополнений на 11 процентных пунктов год к году. Сети аптек в сельских локациях заполнили критическую нишу доступа, часто партнерствуя с теле-эндокринологическими хабами, которые прописывают анаболические стартеры перед маршрутизацией последующих доз локально. Эта гибридная модель сглаживает пути пациентов и направляет дополнительные рецепты на рынок препаратов от остеопороза.

По конечному пользователю: Расширение домашнего ухода меняет доставку

Больницы внесли 57,60% выручки 2024 года благодаря лечению острых переломов и началу сложных режимов, в то время как домашний уход отметил самый быстрый среднегодовый темп роста 6,34%. Клиники предлагали постоянный мониторинг, но носимые устройства удаленного мониторинга, такие как Osteoboost, перенаправили отдельные случаи остеопении полностью из стационарных условий.

К 2025 году размер рынка препаратов от остеопороза, привязанный к пациентам домашнего ухода, составил 3,21 млрд долларов США и готов к достижению 4,39 млрд долларов США к 2030 году благодаря расширенному возмещению для инъекций, вводимых медсестрами, и цифровых последующих наблюдений. Исследовательские институты поддержали свою роль в испытаниях фазы 2/3, предоставляя ранний доступ к препаратам разработки под протоколами расширенного доступа. Тренд домашнего ухода обещает устойчивый рост объемов, поскольку предпочтения образа жизни пациентов сочетаются с стимулами плательщиков для сокращения повторных госпитализаций, меняя экономику конечных пользователей по всему рынку препаратов от остеопороза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила свою долю выручки 39,87% в 2024 году, закрепленную широким страховым покрытием, сетями специализированных фармацевтов и быстрым поглощением новоодобренных агентов. Центры услуг Medicare и Medicaid добавили остеопороз к своему основному списку управления лекарственной терапией 2025 года, что ожидается для повышения приверженности и направления дополнительных пополнений на рынок препаратов от остеопороза[2]Источник: A. Patel et al., "Generic Alendronate in Osteoporosis," dovepress.com . Обязательные регистры переломов Канады начали связывать возмещение лечения с соблюдением руководящих принципов, улучшая захват первой дозы в течение 90 дней от индексного перелома.

Азиатско-Тихоокеанский регион зафиксировал самый быстрый среднегодовой темп роста 7,01% и прогнозируется к превышению Европы в годовых объемах лечения к 2029 году. Универсальное покрытие Японии возмещает каждый одобренный режим остеопороза, но недодиагностика в сельских префектурах оставляет латентную когорту нетронутой. Данные третичных больниц Китая показывают рост использования деносумаба на 78% год к году, поддерживаемый включением в Национальный список лекарств возмещения 2024 года. Частные больницы Индии представили пакетные пакеты предотвращения переломов, которые включают стартовые дозы ромосозумаба, предполагая будущие попутные ветра для рынка препаратов от остеопороза.

Европа остается стабильным, но чувствительным к ценам регионом. Европейское агентство по лекарственным средствам теперь принимает доказательства из реальной практики для расширений линий, как видно в авторизации абалопаратида 2024 года на основе постмаркетинговых данных. Национальные органы оценки медицинских технологий договариваются о крутых скидках - до 25% - для биопрепаратов, входящих в региональные формуляры, сдерживая рост выручки, но расширяя доступ пациентов. Южная Америка и Ближний Восток и Африка все еще составляют однозначные доли, но демонстрируют здоровые среднеодноразрядные среднегодовые темпы роста, поскольку государственные программы скрининга набирают обороты и глобальные НПО субсидируют поставки бисфосфонатов. Улучшенные коридоры холодовой цепи начинают открывать проникновение биопрепаратов, сеяя долгосрочное расширение для рынка препаратов от остеопороза.

Конкурентный ландшафт

Рынок показывает умеренную концентрацию: топ-пять производителей контролировали 53% продаж 2024 года. Amgen использует 20-летние данные деносумаба и недавно запустила цифровое приложение-компаньон, которое планирует напоминания о домашних инъекциях. Eli Lilly капитализирует расширенные мужские показания абалопаратида и сопромотирует терипаратид с генерическими партнерами для защиты доли перед входом анаболических препаратов следующего поколения. UCB позиционирует ромосозумаб как индукционную терапию первого года перед переходом пациентов на антирезорбтивы, создавая ров управления жизненным циклом. Novartis поддерживает унаследованную линию бисфосфонатов и инкубирует ранние модуляторы Wnt, приобретенные через поглощение PeakRadius 2024 года.

Производители биосимиляров Sandoz, Samsung Bioepis, Celltrion и Organon организовали синхронизированные запуски деносумаба в середине 2025 года, установив цены на 22% ниже оригинатора, но предлагая поддержку специализированных аптек белых перчаток для быстрого захвата переключателей. Alvotech и Dr. Reddy's планируют последующий вход в 2026 году, нацеливаясь на 15% долю США в течение трех лет через больничные дисконтные контракты. Технологические партнерства добавляют конкурентную сложность: Henlius поставляет лекарственное вещество для глобальных заявок Organon, и Bone Health Technologies сотрудничает с Kaiser Permanente для интеграции данных приверженности Osteoboost в электронные медицинские записи.

Дифференциация все больше зависит от построения экосистемы ухода, а не только от молекулы. Игроки инвестируют в алгоритмы риска переломов ИИ, удаленные устройства денситометрии и дашборды доказательств из реальной практики, которые удовлетворяют регуляторов, усиливая лояльность бренда. Стартапы, исследующие микроРНК анаболические терапии, могут предложить цели для лицензирования к 2028 году, предполагая непрерывный цикл обновления, который держит рынок препаратов от остеопороза динамичным.

Лидеры индустрии препаратов от остеопороза

-

Amgen Inc.

-

Eli Lily and Company

-

F. Hoffmann La Roche

-

Merck & Co. Inc.

-

Pfizer Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: Osteoboost Health запустила первое одобренное FDA носимое устройство по рецепту для лечения низкой плотности костной ткани, открыв неикарственный адъювантный путь для 60 миллионов американцев с остеопенией.

- Февраль 2025: Celltrion получила одобрение FDA для взаимозаменяемых биосимиляров деносумаба Stoboclo и Osenvelt, запланированных для запуска в июне 2025 года.

Область охвата глобального отчета по рынку препаратов от остеопороза

Согласно области охвата отчета, препараты от остеопороза - это фармакологические агенты, разработанные для предотвращения потери костной ткани, усиления плотности костей и снижения риска переломов у лиц с ослабленными скелетными структурами из-за пониженной костной массы. Эти препараты обычно работают либо ингибируя костную резорбцию, либо стимулируя костеобразование, предлагая терапевтические решения для управления и лечения остеопороза. Рынок препаратов от остеопороза сегментирован по типу препаратов, применению и географии. Тип препаратов далее подразделяется на терапию паратиреоидного гормона, бисфосфонаты, кальцитонин, ингибиторы RANKL и другие типы препаратов. Сегмент применения далее сегментируется на первичный остеопороз и вторичный остеопороз. Географический сегмент далее подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Рыночный отчет также покрывает расчетные размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает размер рынка и прогноз в стоимостном выражении (USD) для вышеуказанных сегментов.

| Бисфосфонаты |

| Селективные модуляторы рецепторов эстрогена (SERMs) |

| Аналоги паратиреоидного гормона |

| Ингибиторы RANK лиганда |

| Кальцитонин |

| Ингибиторы склеростина |

| Прочие |

| Пероральный |

| Инъекционный |

| Внутривенный |

| Больничные аптеки |

| Розничные аптеки и аптечные сети |

| Онлайн-аптеки |

| Больницы |

| Клиники |

| Условия домашнего ухода |

| Исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная африка | |

| Остальной Ближний Восток и Африка |

| По классу препаратов (стоимость) | Бисфосфонаты | |

| Селективные модуляторы рецепторов эстрогена (SERMs) | ||

| Аналоги паратиреоидного гормона | ||

| Ингибиторы RANK лиганда | ||

| Кальцитонин | ||

| Ингибиторы склеростина | ||

| Прочие | ||

| По способу введения (стоимость) | Пероральный | |

| Инъекционный | ||

| Внутривенный | ||

| По каналу распространения (стоимость) | Больничные аптеки | |

| Розничные аптеки и аптечные сети | ||

| Онлайн-аптеки | ||

| По конечному пользователю (стоимость) | Больницы | |

| Клиники | ||

| Условия домашнего ухода | ||

| Исследовательские институты | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка препаратов от остеопороза?

Рынок препаратов от остеопороза принес 16,88 млрд долларов США в 2025 году и прогнозируется к достижению 21,28 млрд долларов США к 2030 году.

Какой класс препаратов занимает наибольшую долю?

Бисфосфонаты остались самой большой категорией с долей рынка препаратов от остеопороза 37,40% в 2024 году.

Почему анаболические агенты набирают популярность?

Они обеспечивают снижение переломов позвонков до 86% и теперь получают более широкое возмещение, делая их привлекательными для пациентов высокого риска.

Как биосимиляры повлияют на рост рынка?

Биосимиляры деносумаба, оцененные на 20-30% ниже оригинатора, будут расширять доступ пациентов, увеличивая объемы лечения, но сокращая выручку на пациента.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 7,01% из-за быстрого старения населения, более широкого страхового покрытия и растущего поглощения биопрепаратов.

Какую роль играет ИИ в лечении остеопороза?

Модели ИИ, встроенные в визуализацию первичной медицинской помощи, обнаруживают низкую плотность костной ткани с почти 90% точностью, обеспечивая более раннее вмешательство и снижение последующих расходов на переломы.

Последнее обновление страницы: