Размер и доля рынка дронов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

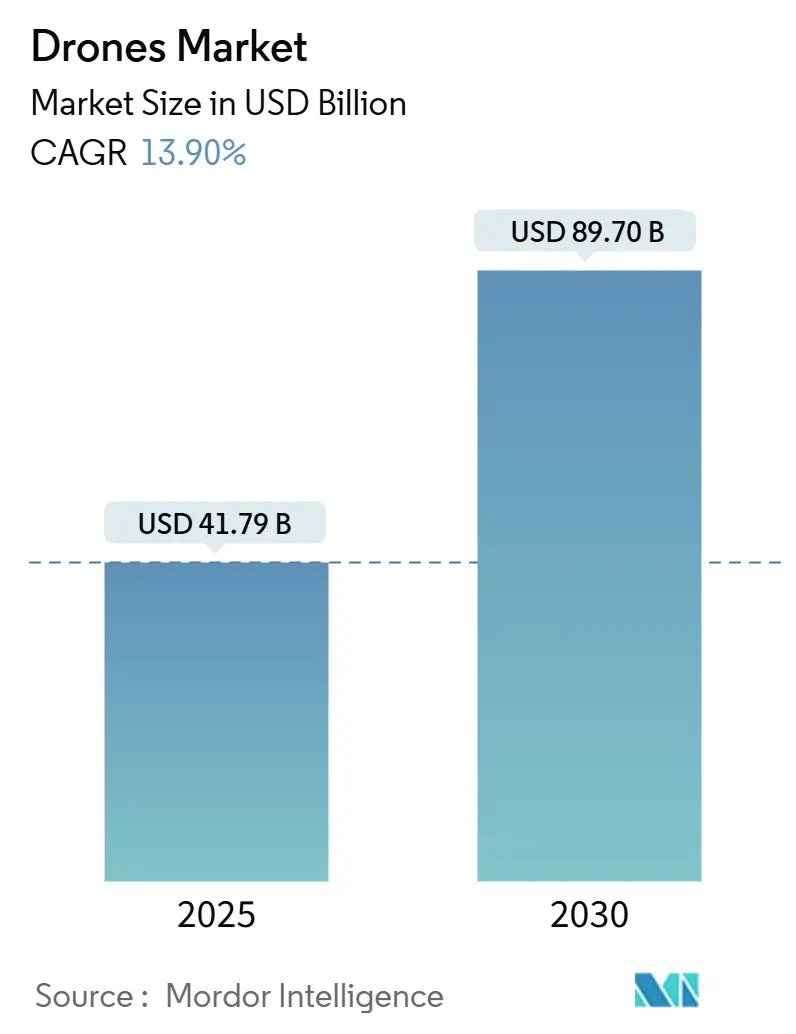

| Размер Рынка (2025) | 41.79 Миллиардов долларов США |

| Размер Рынка (2030) | 89.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дронов от Mordor Intelligence

Размер рынка дронов достиг 41,79 млрд долл. США в 2025 году и готов подняться до 89,70 млрд долл. США к 2030 году, отражая устойчивый CAGR 13,9%. Внедрение ускоряется, поскольку бортовой edge-AI выполняет сложные алгоритмы восприятия на чипсетах мощностью менее 10 Вт, делая автономные миссии жизнеспособными в строительстве, энергетике и сельском хозяйстве. Быстрое развертывание 5G с многодоступными граничными вычислениями (MEC) обеспечивает задержку менее 10 мс, которая поддерживает надежное управление за пределами визуальной линии обзора (BVLOS), в то время как резкое снижение цен на датчики открывает сложные полезные нагрузки для более мелких операторов. Регулятивный импульс - наиболее заметно проект правил BVLOS FAA и новые стандарты и рекомендуемые практики (SARPs) ICAO - сигнализирует о большем доступе к воздушному пространству. Тем не менее, напряжения в цепочке поставок, особенно нехватка литий-ионных элементов и экспортные ограничения на редкоземельные материалы, продолжают повышать затраты на спецификацию материалов и могут ослабить дискреционный спрос. В целом, конкуренция смещается в сторону фирм, способных объединить оборудование, программное обеспечение ИИ и соблюдение нормативных требований в комплексное ценностное предложение, ускоряя консолидацию на рынке дронов.

Ключевые выводы отчета

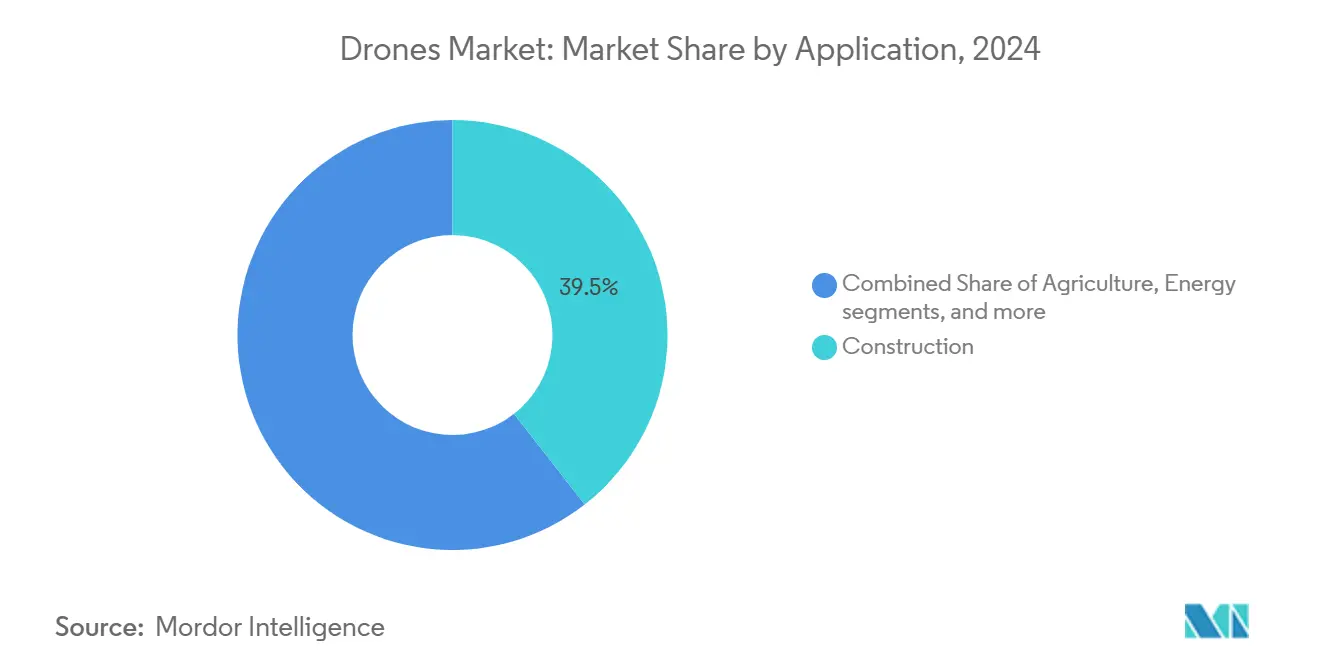

- По применению строительство составило 39,45% доли рынка дронов в 2024 году, тогда как энергетический сегмент прогнозируется к росту с CAGR 19,05% до 2030 года.

- По типу платформы с неподвижным крылом лидировали с 45,07% долей выручки в 2024 году; гибридные/VTOL конструкции готовы расширяться с CAGR 20,10% до 2030 года.

- По весовой категории малые дроны (от 2 до 25 кг) захватили 43,67% размера рынка дронов в 2024 году; крупные платформы (свыше 150 кг) демонстрируют прогноз CAGR 11,34%.

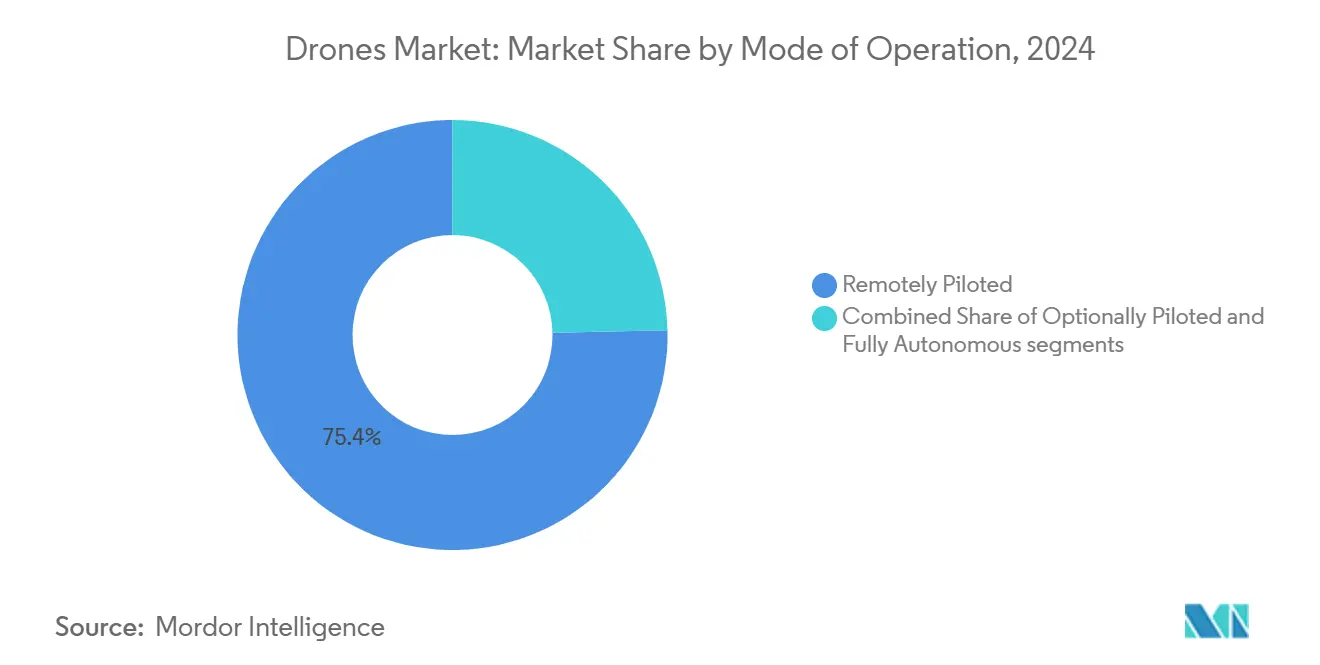

- По режиму работы дистанционно пилотируемые системы доминировали на рынке дронов с долей 75,35% в 2024 году, в то время как полностью автономные модели растут с CAGR 14,97%.

- По конечному пользователю коммерческие и потребительские сегменты занимали 52,55% рынка дронов в 2024 году; государственные развертывания показывают самый быстрый CAGR 12,54% до 2030 года.

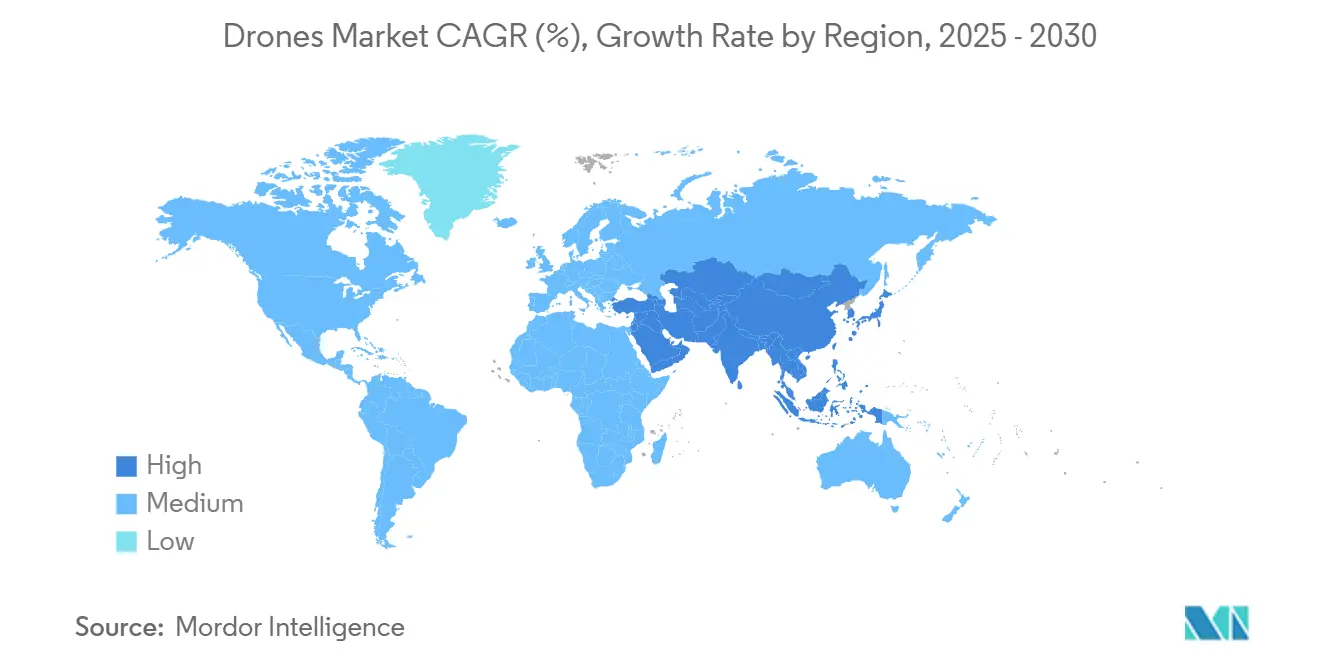

- По географии Северная Америка сохранила 37,97% мировой выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 15,27%.

Тренды и инсайты глобального рынка дронов

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Созревание бортового edge-AI: обработка в реальном времени открывает автономные операции | +3.2% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Развертывание 5G и MEC: сверхнизкая задержка обеспечивает жизнеспособность BVLOS | +2.8% | Северная Америка и Азиатско-Тихоокеанский регион в основе | Среднесрочно (2-4 года) |

| Обвал стоимости датчиков: снижение цен на мультиспектральные и LiDAR расширяет ROI | +2.1% | Глобально | Краткосрочно (≤ 2 лет) |

| Стандартизация U-space/UTM: согласование ICAO ускоряет трансграничные операции | +1.9% | Европа и Северная Америка, распространяясь на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Бум логистики по требованию | +2.4% | Глобально, городские центры | Краткосрочно (≤ 2 лет) |

| Экономика декарбонизации | +1.8% | Европа и Северная Америка, развивающиеся в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Созревание бортового Edge-AI: обработка в реальном времени открывает автономные операции

Движки граничных выводов теперь выполняют обнаружение объектов, планирование пути и логику непредвиденных обстоятельств на легких процессорах мощностью 7-10 Вт, позволяя дронам адаптироваться в сложных средах без задержки обратной связи. Операторы коммунальных служб сообщают о сокращении простоев до 35%, когда оснащенные ИИ аппараты отмечают аномалии и автономно перепозиционируются для детальной съемки, обеспечивая сильный ROI. Большие языковые модели интегрируются в стеки безопасности для повышения качества принятия решений по предотвращению столкновений.

Развертывание 5G и MEC: сверхнизкая задержка обеспечивает жизнеспособность BVLOS

Автономные сети 5G в паре с узлами граничных операторов обеспечивают задержку обмена менее 10 мс, устраняя необходимость в наземных радиорелейных станциях. 77-мильная инспекция BVLOS Valmont по сети 5G T-Mobile подтвердила постоянные командные связи и обратную передачу видео в реальном времени. Правила Part 88 FCC дополнительно закрепляют защищенный коридор 5030-5091 МГц для командных каналов дронов.[1]Federal Communications Commission, "FCC Adopts Service Rules for the 5030-5091 MHz Band," fcc.gov

Обвал стоимости датчиков: снижение цен на мультиспектральные и LiDAR расширяет ROI

Резкие, продолжающиеся снижения цен на мультиспектральные, тепловые и твердотельные модули LiDAR открывают ранее запретительные случаи использования дронов для более мелких операторов. Фермы, которые ранее полагались на ручную разведку, теперь принимают картографирование здоровья урожая в реальном времени, поскольку датчики, которые стоили тысячи долларов в 2018 году, сегодня продаются за долю от этой цены. Более низкие цены на оборудование также ускоряют мониторинг инфраструктуры, где слияние датчиков позволяет дронам навигировать в загроможденных коридорах и отмечать дефекты без человеческого руководства. Коммунальные предприятия сообщают о 78% лучшей точности измерений, когда лазерно-индуцированная спектроскопия пробоя сочетается с тепловизором, укрепляя бизнес-обоснование автономных инспекций. По мере того, как производители масштабируют объемы и новые участники усиливают конкуренцию, вероятно дальнейшее сжатие затрат, расширяющее адресуемые возможности в строительстве, энергетике и экологическом надзоре.

Стандартизация U-space/UTM: согласование ICAO ускоряет трансграничные операции

SARPs Совета ICAO для дистанционно пилотируемых авиационных систем отражают устаревшие авиационные правила, позволяя операторам использовать единый сертификат в регионах.[2]International Civil Aviation Organization, "Standards and Recommended Practices for Remotely Piloted Aircraft Systems," icao.int Правила легкого доступа EASA для U-space устанавливают цифровые коридоры воздушного движения, где координированное разрешение конфликтов поддерживает миссии более высокой плотности.[3]European Union Aviation Safety Agency, "Easy Access Rules for U-space," easa.europa.eu Вместе они устраняют дублированные бремена соответствия для многонациональных флотов.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка литий-ионных элементов, вздувающая затраты BOM малых БПЛА | -1.8% | Глобально, остро в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Строгие запреты на импорт RPAS в Индии, ограничивающие выручку иностранных OEM | -0.9% | Индия, побочные эффекты в Южной Азии | Среднесрочно (2-4 года) |

| Правила конфиденциальности по дизайну в ЕС, замедляющие городское внедрение | -0.7% | Европа, возможное глобальное принятие | Долгосрочно (≥ 4 лет) |

| Конфликты совместного использования спектра с диапазонами 5G mmWave | -0.6% | Глобально, плотные городские зоны | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка литий-ионных элементов, вздувающая затраты BOM малых БПЛА

Аккумуляторные элементы составляют до четверти типичных затрат малых дронов, а повышение цен на 30-40% с 2024 года вынудило OEM либо поглощать сжатие маржи, либо поднимать продажные цены. Геополитическая напряженность и растущий спрос на электромобили усугубляют нехватку, в то время как экспортные ограничения Китая на ключевые аккумуляторные минералы угрожают долгосрочным мощностям.

Строгие запреты на импорт RPAS в Индии, ограничивающие выручку иностранных OEM

Запрет Индии на импорт готовых дронов все еще ограничивает адресуемый рынок в 1 млрд долл. США и заставляет иностранные бренды строить локально или полностью уходить. Глобальные лидеры, такие как DJI, сталкиваются с суровым выбором между совместными предприятиями и потерянными продажами, изменяя конкурентную динамику в одной из самых быстрорастущих арен дронов в мире. Несмотря на правила, приток серого рынка остается большим; оценки предполагают, что 90% из 500 000 дронов Индии - незарегистрированные китайские модели. Схема стимулирования, связанного с производством, направляет 120 крор INR (14,4 млн долл. США) к 27 отечественным фирмам, но соответствие китайским соотношениям цена-производительность оказывается трудным. Хотя политика питает местные стартапы, ограниченная передача технологий и более высокие затраты на компоненты могут замедлить общую зрелость рынка по сравнению с более открытыми режимами.

Сегментный анализ

По применению: доминирование строительства сталкивается с разрушением энергетического сектора

Строительство занимало 39,45% рынка дронов в 2024 году, поскольку аэрофотосъемка прогресса, 3D-моделирование и безопасность объектов стали мейнстримом. Высокоразрешающая фотограмметрия сокращает время съемки более чем на 70% по сравнению с ручными методами, в то время как автоматизированные расчеты объемов ускоряют циклы платежей. Энергетическая отрасль, хотя и меньшая, демонстрирует CAGR 19,05%, что могло бы сузить разрыв к 2030 году. Коммунальные предприятия теперь меняют вертолеты на управляемые ИИ винтокрылы, которые обнаруживают трещины изоляторов или тепловые точки за один вылет, достигая около 60% годовой экономии затрат. Сельское хозяйство следует близко, благодаря одобренному FAA роевому опрыскиванию; фирмы, такие как Hylio, сообщают, что более половины клиентов теперь развертывают мультидроновые рои для покрытия больших площадей.

Импульс также нарастает в общественной безопасности и развлечениях. В испытаниях программы дрона как первого респондента (DFR) сокращают время диспетчеризации с восьми до 3,5 минут, дополняя эффективность общественного полицейского надзора. Кинематография продолжает двигать инновации полезной нагрузки, поощряя более широкую интеграцию датчиков. Эти тенденции указывают на прогрессивно диверсифицированный рынок дронов, каждая ниша оптимизирует специфические требования к планеру, датчику и автономии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: лидерство неподвижного крыла вызывается гибридными инновациями

Аппараты с неподвижным крылом командовали 45,07% выручки 2024 года, ценимые за низкое энергопотребление на длинных линейных коридорах, таких как трубопроводы. Тем не менее, гибридные VTOL аппараты масштабируются с CAGR 20,10%, поскольку операторы городской авиамобильности нуждаются в вертикальном взлете для размещения на ограниченных пространством крышах. Винтокрылые агрегаты остаются незаменимыми для зависающих работ, таких как инспекция телекоммуникационных башен или поиск и спасание. EH216-S EHang достиг первого в мире сертификата типа для беспилотного пассажирского eVTOL в 2024 году, подчеркивая жизнеспособность гибрида.[4]Guangzhou EHang Intelligent Technology Co. Ltd., "EH216-S Obtains Type Certificate and Completes First Urban Flight," ehang.com

Принятие композитных материалов - еще один дифференциатор. Планеры из углеволоконного полимера, армированного углеволокном, обрезают вес до 15% при сохранении жесткости, напрямую расширяя дальность. Тем временем биосмолы показывают перспективу переработки в конце жизни, отражая растущую экологическую проверку в индустрии дронов.

По весовой категории: малые платформы доминируют, крупные грузовые дроны ускоряются

Малые планеры между 2 кг и 25 кг захватили 43,67% доли рынка дронов в 2024 году, благодаря более легким регулятивным бременам и гибким миссионным профилям. Крупные дроны свыше 150 кг показывают CAGR 11,34%, поскольку грузовые и eVTOL пассажирские услуги приближаются к сертификации. Решение FAA позволить одному оператору контролировать несколько тяжелых дронов позволяет сельскохозяйственным флотам масштабироваться без пропорциональных трудозатрат. Hylio увеличил производство для удовлетворения растущего спроса.

Улучшения удельной энергии батарей и двигатели с более высоким крутящим моментом позволяют более тяжелые полезные нагрузки в существующих категориях, размывая традиционные весовые границы. Модульные отсеки полезной нагрузки дополнительно позволяют операторам повышать или понижать датчики без замены планеров, укрепляя долговечность платформы.

По режиму работы: дистанционное пилотирование преобладает, в то время как автономия набирает почву

Человеко-в-контуре управление покрыло 75,35% полетов в 2024 году, отражая регулятивные нормы, все еще требующие лицензированного дистанционного пилота для большинства коммерческих вылетов. Тем не менее, полностью автономные миссии будут расти с CAGR 14,97%, поскольку основанные на риске рамки набирают силу. Проект правила BVLOS FAA, если финализирован, позволит квалифицированным системам самоотделяться от другого трафика, ускоряя принятие.[5]Federal Aviation Administration, "Unmanned Aircraft Systems (UAS) Beyond Visual Line of Sight Notice of Proposed Rulemaking," faa.gov

Продвинутая автономия зависит от управления непредвиденными обстоятельствами, управляемого ИИ. Большие языковые модели теперь интерпретируют телеметрию полета и намерения окружающих самолетов, дополняя логику обнаружения и избежания для переполненного воздушного пространства. Опционально пилотируемые платформы остаются переходным мостом, обеспечивая ручное переопределение для редких граничных случаев, автоматизируя рутинные этапы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: коммерческие лидируют, правительственный спрос растет

Коммерческие и потребительские сегменты внесли 52,55% выручки 2024 года, охватывая строительные съемки, медиазахват и точное земледелие. Правительственные и гражданские агентства, однако, зарегистрируют CAGR 12,54% до 2030 года, поскольку органы общественной безопасности, такие как полицейское управление Чула-Виста, демонстрируют измеримое сокращение времени реагирования через программы DFR.

Оборонные закупки также расширяются, с прогнозом утроения глобальных военных бюджетов на дроны в ближайшее десятилетие. Способности, созревшие в зонах конфликтов - такие как управляемые ИИ блуждающие боеприпасы - имеют тенденцию каскадировать в гражданские инспекционные и охранные предложения, поддерживая добродетельную инновационную петлю по рынку дронов.

Географический анализ

Северная Америка произвела 37,97% глобальной выручки 2024 года, поддерживаемая программами испытательных площадок FAA и выделенным спектром 5030-5091 МГц для командных связей. Wing и Walmart превысили 150 000 посылочных доставок, используя полностью интегрированные услуги UTM, демонстрируя коммерческую готовность в масштабе. Политика, однако, ужесточается вокруг безопасности данных, с Американским законом о безопасности дронов, поощряющим отечественное производство для замены китайских планеров в федеральных флотах.

Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом с CAGR 15,27%. Стратегия 'экономики малых высот' Китая нацелена на рынок 3,5 трлн юаней (487 млрд долл. США) к 2035 году и поддерживает местных чемпионов испытательными коридорами и субсидиями на покупку. Эмбарго на импорт Индии душит иностранных OEM, но питает зарождающиеся производственные кластеры под схемой PLI. Япония и Южная Корея направляют дроны на инспекцию инфраструктуры и миссии реагирования на цунами, отражая высокие бюджеты готовности к катастрофам.

Европа остается ключевой, закрепленной единым планом U-space EASA, который управляет более чем 1,6 млн зарегистрированных операторов. Строгие мандаты конфиденциальности по дизайну продлевают циклы развертывания, но проекты, ориентированные на устойчивость - такие как обслуживание морских ветряных электростанций с помощью дронов - поддерживают рост спроса. Континент также одобрил специфические коридоры для испытаний eVTOL, ставя производителей на ясный путь к сертификации воздушного такси к концу 2020-х годов.

Конкурентная среда

Рынок дронов показывает умеренную фрагментацию. DJI поддерживает командующее глобальное присутствие, но эскалирующие обзоры безопасности в Северной Америке и Европе направляют покупателей общественного сектора к отечественным поставщикам. Активность слияний и поглощений оживленная: традиционные аэрокосмические фирмы приобретают нишевых специалистов по полезной нагрузке или автономии для сборки комплексных стеков. Этот подход вертикальной интеграции блокирует высокомаржинальные программные и соответствующие услуги наряду с продажами оборудования, повышая барьеры входа для новых участников чисто аппаратного обеспечения.

Доминируют два стратегических архетипа. Масштабные игроки, такие как Wing, преследуют массовую потребительскую логистику, делая ставку на сетевые эффекты и оптимизацию затрат на доставку. Специализированные поставщики, такие как Skydio, преследуют клиентов обороны и критической инфраструктуры, которые приоритизируют устойчивость к помехам и точность ИИ над единичной ценой; раунд серии E Skydio на 170 млн долл. США подчеркивает доверие инвесторов к этому премиальному ярусу. Тем временем китайские соперники ускоряют производство eVTOL; партнерство EHang с JAC Motors открывает автоматизированную сборочную базу, нацеленную на тысячи единиц ежегодно. Возможность существует в недообслуживаемых нишах - ретранслирующих высотных псевдоспутниках (HAPS), арктической инспекции или аудированных блокчейном услугах журнала полетов. Игроки, которые сочетают доменно-специфические полезные нагрузки, облачную аналитику и регулятивную беглость, могут вырезать долговечную долю до того, как ценовая конкуренция сожмет маржи в более широкой индустрии дронов.

Лидеры индустрии дронов

-

SZ DJI Technology Co., Ltd.

-

Parrot Drones SAS

-

AeroVironment, Inc.

-

Skydio, Inc.

-

Yuneec International Co. Ltd. (ATL Global Holding AG)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Февраль 2025: EHang партнерствовал с JAC Motors и Guoxian Holdings для создания специализированной фабрики eVTOL в Хэфэе, Китай.

- Январь 2025: EH216-S EHang выполнил свой первый полет в центре Шанхая, демонстрируя контролируемые операции городского воздушного такси.

- Май 2024: EASA опубликовала правила легкого доступа для U-space, формализуя автоматизированное управление дрон-трафиком по ЕС.

- Апрель 2024: Zipline превысил один миллион автономных доставок и заключил новые партнерства с розничной торговлей и здравоохранением США.

Область отчета по глобальному рынку дронов

Дроны - это беспилотные платформы, которые могут дистанционно управляться человеком-оператором или навигироваться автономно запрограммированным бортовым компьютером. Дроны обеспечивают огромный потенциал для трансформации городской и сельской инфраструктуры и повышения сельскохозяйственной продуктивности в развивающихся странах.

Рынок дронов сегментирован по применению, типу и географии. По применению рынок сегментирован на сельское хозяйство, строительство, энергетику, развлечения, правоохранительные органы и другие применения. Сегмент других применений рынка включает применения, такие как пожаротушение, аэрокартографирование и т.д. По типу рынок сегментирован на дроны с неподвижным крылом и дроны с поворотным крылом. Отчет по исследованию рынка также покрывает размеры рынка и прогноз рынка для рынка дронов в основных странах по различным регионам. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Строительство |

| Сельское хозяйство |

| Энергетика |

| Развлечения |

| Правоохранительные органы |

| Другие применения |

| Дроны с неподвижным крылом |

| Дроны с поворотным крылом |

| Гибридные/VTOL дроны |

| Нано/Микро (менее 2 кг) |

| Малые (от 2 до 25 кг) |

| Средние (от 25 до 150 кг) |

| Крупные (свыше 150 кг) |

| Дистанционно пилотируемые |

| Опционально пилотируемые |

| Полностью автономные |

| Коммерческие и потребительские |

| Правительственные и гражданские |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Строительство | ||

| Сельское хозяйство | |||

| Энергетика | |||

| Развлечения | |||

| Правоохранительные органы | |||

| Другие применения | |||

| По типу | Дроны с неподвижным крылом | ||

| Дроны с поворотным крылом | |||

| Гибридные/VTOL дроны | |||

| По весовой категории | Нано/Микро (менее 2 кг) | ||

| Малые (от 2 до 25 кг) | |||

| Средние (от 25 до 150 кг) | |||

| Крупные (свыше 150 кг) | |||

| По режиму работы | Дистанционно пилотируемые | ||

| Опционально пилотируемые | |||

| Полностью автономные | |||

| По конечному пользователю | Коммерческие и потребительские | ||

| Правительственные и гражданские | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка дронов?

Рынок дронов достиг 41,79 млрд долл. США в 2025 году.

Как быстро будет расти рынок дронов до 2030 года?

Прогнозируется расширение с CAGR 13,9%, достигнув 43,07 млрд долл. США к 2030 году.

Какой сегмент применения растет быстрее всего?

Развертывания энергетического сектора прогнозируются к росту с CAGR 19,05%, поскольку коммунальные предприятия заменяют вертолеты автономными инспекционными флотами.

Почему гибридные/VTOL дроны набирают популярность?

Гибридный VTOL сочетает вертикальный взлет с эффективностью круиза неподвижного крыла, смесь, подходящая для маршрутов городской авиамобильности и логистики, питая CAGR 20,10% до 2030 года.

Как сети 5G влияют на операции BVLOS?

Задержка менее 10 мс на 5G с узлами граничных вычислений поддерживает надежные командные связи дальнего действия, позволяя регуляторам создавать более безопасные правила BVLOS.

Какой регион добавит больше всего дополнительной выручки к 2030 году?

Азиатско-Тихоокеанский регион, возглавляемый инициативами низко-высотной экономики Китая, ожидается генерировать наибольшую абсолютную прибыль выручки благодаря CAGR 15,27%.

Последнее обновление страницы: