Размер и доля рынка жилой недвижимости Катара

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

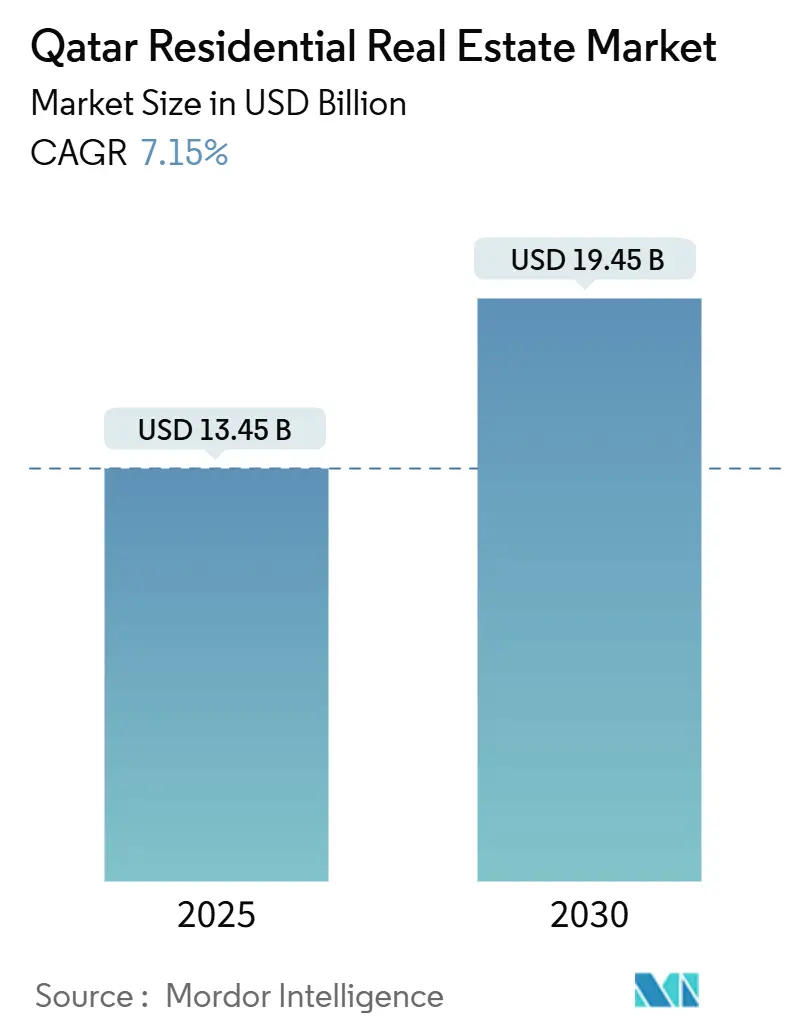

| Размер Рынка (2025) | 13.45 Миллиардов долларов США |

| Размер Рынка (2030) | 19.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.15% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жилой недвижимости Катара от Mordor Intelligence

Рынок жилой недвижимости Катара оценивается в 13,45 млрд долл. США в 2025 году и, по прогнозам, достигнет 19,45 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 7,15%. Спрос поддерживается пост-чемпионатской инфраструктурой, либерализованными правилами иностранной собственности и программой постоянного проживания за инвестиции, которая связывает покупку недвижимости стоимостью свыше 730 000 катарских риалов с долгосрочными визами[1]Насер Аль-Хатер, "Руководящие принципы порога резидентства 730 000 катарских риалов," Управление регулирования недвижимости, aqarat.gov.qa. Растущий туризм, государственные ипотечные программы для граждан и предстоящие Азиатские игры 2030 года дополнительно укрепляют спрос собственников-жильцов и арендный спрос. В то же время избыточное предложение в сегменте квартир среднего класса и более высокие затраты на строительные материалы продолжают давить на доходность и маржу. Поэтому застройщики переключаются на премиальные виллы, многофункциональные мегапроекты и технологические каналы продаж для поддержания роста на рынке жилой недвижимости Катара.

Ключевые выводы отчета

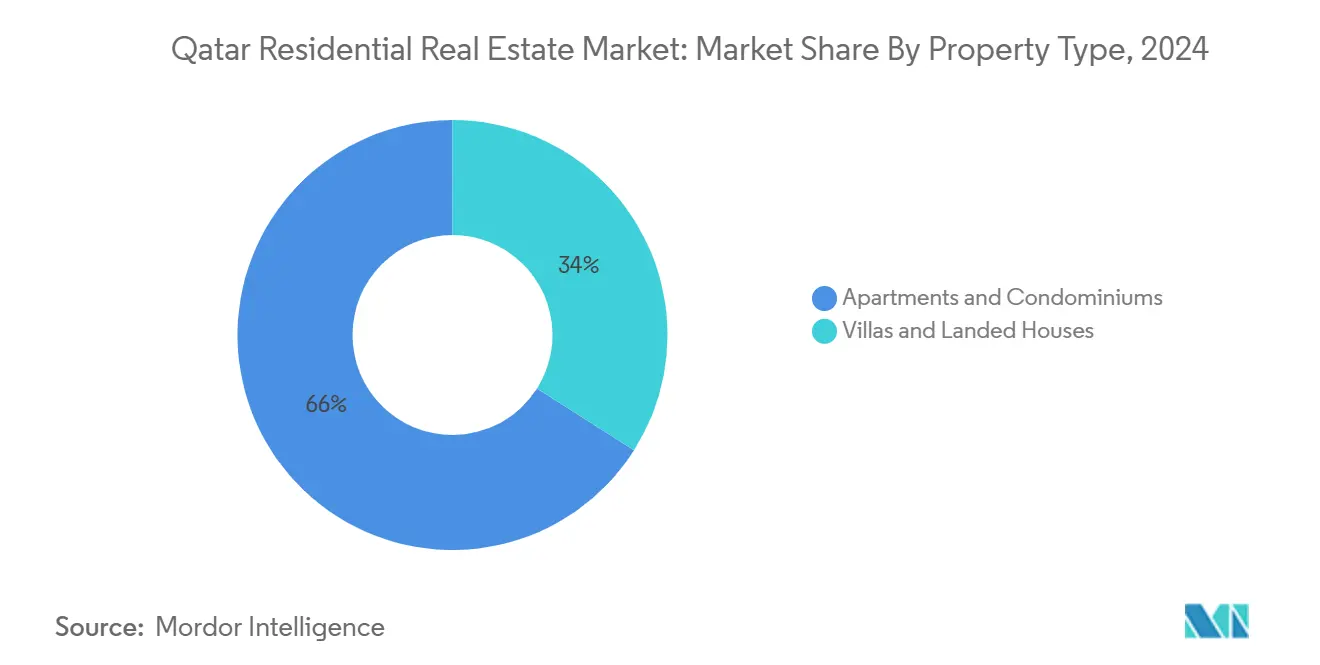

• По типу недвижимости квартиры занимали 66% доли рынка жилой недвижимости Катара в 2024 году, тогда как виллы и дома с участками, по прогнозам, будут расти со среднегодовым темпом роста 7,36% до 2030 года.

• По ценовому сегменту средний рыночный сегмент контролировал 51% размера рынка жилой недвижимости Катара в 2024 году; люксовый сегмент развивается со среднегодовым темпом роста 7,45% до 2030 года.

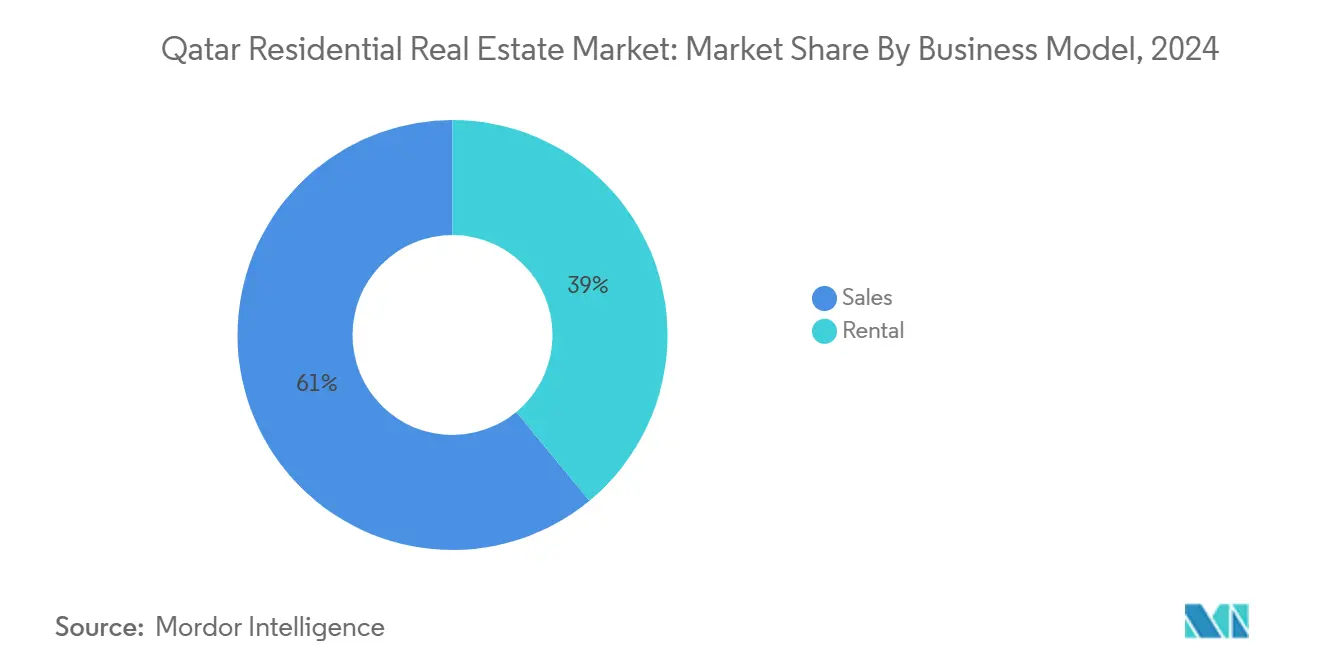

• По бизнес-модели первичные продажи (новостроек) захватили 59% выручки рынка жилой недвижимости Катара в 2024 году, в то время как аренда показывает самый быстрый прогнозируемый среднегодовой темп роста 8,08% до 2030 года.

• По способу продажи продажи составили 61% рынка жилой недвижимости Катара в 2024 году; арендный режим растет со среднегодовым темпом роста 8,08% на том же горизонте.

• По муниципалитетам Доха контролировала 70% доли рынка жилой недвижимости Катара в 2024 году; Ад-Дайен и Лусаиль готовы к расширению со среднегодовым темпом роста 8,22% до 2030 года.

Тенденции и аналитика рынка жилой недвижимости Катара

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Закон об иностранной собственности (Закон 16 от 2018 года), расширяющий права собственности экспатов | +1.8% | Зоны свободного владения: Западный залив, Жемчужина, Лусаиль, курорт Аль-Хор | Долгосрочное (≥ 4 лет) |

| Расширение зон свободного владения Лусаиль и Жемчужины, привлекающее иностранных покупателей | +1.5% | Город Лусаиль, Жемчужина-Катар, зоны свободного владения Западного залива | Долгосрочное (≥ 4 лет) |

| Наследие инфраструктуры Чемпионата мира по футболу FIFA 2022, катализирующее спрос на жилье | +1.2% | Национальное, с концентрированными преимуществами в Дохе, Лусаиле, Ар-Райяне | Среднесрочное (2-4 года) |

| Предстоящие Азиатские игры 2030 и туристическое видение, повышающие арендный спрос | +1.1% | Центр Дохи, распространение на Ар-Райян, появление в Лусаиле | Среднесрочное (2-4 года) |

| Поддерживаемая государством ипотечная схема для граждан, стимулирующая покупки жилья | +0.9% | Национальное, с более высоким спросом в столичном районе Дохи | Краткосрочное (≤ 2 лет) |

| Быстрый рост платформ PropTech, улучшающих прозрачность рынка | +0.7% | Национальное, с более высоким внедрением в городских центрах | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Закон об иностранной собственности (Закон 16 от 2018 года), расширяющий права собственности экспатов

Закон открыл 10 зон свободного владения и 16 зон пользования для неграждан Катара, фактически превратив сектор в глобальное инвестиционное направление. Резидентство предоставляется автоматически покупателям, превышающим сумму 730 000 катарских риалов, стимулируя трансграничный спрос. Партнерства, такие как британская кампания банка Al Rayan, предлагают шариатское финансирование до 60% от стоимости покупки, снижая входные барьеры для иностранных инвесторов. Объемы сделок достигли 8,16 млрд катарских риалов в первом полугодии 2024 года, заметно выросли по сравнению с предыдущим годом. Управление по недвижимости для неграждан Катара централизует одобрения, сокращая циклы сделок и добавляя прозрачность. Эти меры повышают ликвидность и расширяют пул покупателей для рынка жилой недвижимости Катара в долгосрочной перспективе.

Наследие инфраструктуры Чемпионата мира по футболу FIFA 2022, катализирующее спрос на жилье

Линии массового транзита, расширение аэропорта и скоростные автомагистрали, финансированные для Чемпионата мира, улучшили доступ к ранее периферийным зонам, побуждая застройщиков выпускать новые запасы в Лусаиле, Ар-Райяне и вдоль коридора метро Дохи. Турнир привлек 1 миллион посетителей и увеличил ВВП на 1% в туристических поступлениях, подтвердив долгосрочную способность этой инфраструктуры справляться с всплесками населения. Спрос теперь мигрирует к транзитно-ориентированным проектам, таким как Lusail Towers, где разрабатывается 1,1 миллион м² многофункциональных площадей. Преобразования отелей в резиденции вокруг международного аэропорта Хамад дополнительно связывают гостеприимство и жилье. В совокупности эти связи поддерживают устойчивое поглощение на рынке жилой недвижимости Катара в среднесрочной перспективе.

Предстоящие Азиатские игры 2030 и туристическое видение, повышающие арендный спрос

Катар нацелен на 6 миллионов ежегодных посетителей к 2030 году, намереваясь удвоить вклад туризма в ВВП до 12%. Подготовка к Азиатским играм отражает инфраструктурный план Чемпионата мира, запуская дополнительные гибриды отель-резиденция и апартаменты длительного пребывания. Экспаты - уже 60% жителей - закрепляют арендную базу, а рост населения на 3,1% в июле 2024 года подчеркивает динамику. Институциональные арендодатели объединяют аренду с консьерж-услугами для привлечения высоко расходующих арендаторов, связанных с событиями. В результате арендная доходность в премиальных суб-рынках расширяется, компенсируя сжатие в перенасыщенных квартирах среднего класса и укрепляя рынок жилой недвижимости Катара.

Поддерживаемая государством ипотечная схема для граждан, стимулирующая покупки жилья

Кредиты на недвижимость представляли 21% от общего кредитования частного сектора в июле 2024 года, вырастив на 6,3% в годовом исчислении[2]Якуб Аль-Бакер, "Тенденции кредитования недвижимости июль 2024," Центральный банк Катара, qcb.gov.qa. Бюджетные ассигнования в размере 3,3 млрд катарских риалов финансируют субсидированные ипотеки, в то время как новое Управление регулирования недвижимости (Aqarat) предоставляет стандартные контракты и каналы разрешения споров. Хотя инфляция затрат на строительные материалы достигла 15-20% с 2024 года, ипотечная поддержка смягчает доступность для граждан, стабилизируя рынок жилой недвижимости Катара. Улучшенные правила раскрытия информации также повышают доверие покупателей, ускоряя краткосрочный цикл продаж, особенно для покупателей жилья впервые.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Избыточное предложение в сегменте квартир среднего класса, снижающее арендную доходность | -1.4% | Центр Дохи, Ар-Райян, появляющееся избыточное предложение в Лусаиле | Краткосрочное (≤ 2 лет) |

| Рост затрат на строительные материалы, сжимающий маржу застройщиков | -1.1% | Национальное, с острым влиянием в Дохе и крупных застройках | Краткосрочное (≤ 2 лет) |

| Волатильность доходов от углеводородов, влияющая на занятость и спрос на жилье | -0.8% | Национальное, с более высокой чувствительностью в промышленных зонах | Среднесрочное (2-4 года) |

| Ограничительные сроки резидентства экспатов, ограничивающие долгосрочный аппетит к собственности | -0.6% | Зоны свободного владения, особенно влияющие на экспатов не из стран ССАГПЗ | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Избыточное предложение в сегменте квартир среднего класса, снижающее арендную доходность

Жилищный фонд составил 394 000 единиц к II кварталу 2024 года с еще 9200 единицами, запланированными к сдаче в том же году. Медианная арендная плата за квартиры снизилась на 6% в годовом исчислении до 6000 катарских риалов, в то время как уступки, такие как бесплатная аренда на один месяц, стали обычными. Несоответствие наибольшее на среднем рынке, который составляет 51% запасов, но сталкивается с снижением спроса, поскольку жильцы либо переходят на люкс, либо уменьшают размер для экономии затрат. Управление регулирования недвижимости противодействует запуском платформы открытых данных для содействия клирингу рынка, однако краткосрочное избыточное предложение будет продолжать давить на доходы на рынке жилой недвижимости Катара.

Волатильность доходов от углеводородов, влияющая на занятость и спрос на жилье

Поступления от углеводородов снизились на 18% в 2024 году, сужая фискальный профицит и сдерживая государственные наймы. Банковская экспозиция к кредитам на недвижимость после Чемпионата мира привела к более жестким кредитным стандартам. Хотя неуглеводородный ВВП расширился на 3,7% в 2024 году, трудоустройство экспатов остается чувствительным к колебаниям цен на нефть. Многолетние инициативы правительства по расширению СПГ и диверсификации NDS3 частично буферизуют волатильность[3]Саад Аль-Кааби, "Обновление расширения North Field LNG 2024," QatarEnergy, qatarenergy.qa. Тем не менее, циклические увольнения в энергетике и связанных услугах могут снизить поглощение, создавая среднесрочное торможение для рынка жилой недвижимости Катара.

Сегментный анализ

По типу недвижимости: квартиры доминируют, виллы ускоряются

Квартиры и кондоминиумы доминировали с 66% долей рынка жилой недвижимости Катара в 2024 году, в основном отражая городскую плотность и предпочтения экспатов в аренде. Виллы, однако, показывают самый быстрый среднегодовой темп роста 7,36% до 2030 года на спросе граждан и состоятельных экспатов, ищущих большие участки. Проекты, такие как Al Dana Garden II, поставляют 142 виллы стоимостью 119 млн катарских риалов, сигнализируя о устойчивом премиальном аппетите. Гибридные прибрежные схемы, такие как The Grove, сочетают удобство квартир с удобствами в стиле вилл, размывая категориальные линии и укрепляя элитное предложение. Следовательно, застройщики перебалансируют портфели в сторону форматов низкой плотности для поглощения миграции покупательной способности на рынке жилой недвижимости Катара.

Импульс вилл также выигрывает от опции резидентства за инвестиции, поскольку типичные размеры билетов превышают порог в 730 000 катарских риалов. Ипотечные программы резервируют выгодные условия для односемейного жилья, усиливая поглощение. Тем временем арендодатели квартир обновляют фонд среднего класса через ремонты для защиты заполняемости. Со временем появляется двухскоростная модель: компактные единицы в центре города для временных арендаторов и пригородные виллы для ищущих собственность, совместно поддерживая глубину и ликвидность на рынке жилой недвижимости Катара.

По ценовому сегменту: средний рынок стабилизируется, в то время как люкс лидирует в росте

Недвижимость среднего ценового диапазона сохранила 51% объема 2024 года, однако избыточное предложение подорвало арендную плату и снизило ценовую власть. Инфляция строительных затрат проходит более остро к доступным сегментам, сжимая маржу застройщиков. Напротив, люксовый сегмент показывает среднегодовой темп роста 7,45% до 2030 года, поднимаемый трофейными проектами, такими как виллы Trump International Golf Club и пентхаусы на набережной Лусаиля. Приток богатства от иностранных покупателей, ищущих долгосрочные визы, поддерживает устойчивость. Эта бифуркация означает, что премиальные единицы все больше закрепляют заголовочную стоимость в размере рынка жилой недвижимости Катара, тогда как фонд среднего рынка обеспечивает ликвидность, но более низкие доходы.

Государственные жилищные пособия и субсидии цепочек поставок стабилизируют доступный спрос, но не могут полностью компенсировать растущие затраты на сталь и цемент. Поэтому застройщики объединяют энергоэффективные фитинги и предложения аренды с выкупом для расширения привлекательности среднего сегмента. Тем не менее, рост капитала остается сильнейшим на верхнем конце, где дефицит и удобства образа жизни дифференцируют. Эта динамика совместно направляет ценовую стратегию в отрасли жилой недвижимости Катара.

По бизнес-модели: первичные продажи преобладают, аренда опережает рост

Первичные сделки (новостроек) захватили 59% сделок 2024 года, поскольку пайплайны мегапроектов оставались активными после Чемпионата мира. Около 85 млрд долл. США государственно-частного строительства запланировано до 2030 года, питая непрерывные сдачи. Напротив, арендный канал показывает самый быстрый среднегодовой темп роста 8,08%, отражая большинство экспатов и всплески заполняемости, связанные с туризмом. Форматы длительного пребывания и брендированные резиденции расширяют продуктовую линейку, повышая арендную доходность в премиальных районах несмотря на общее избыточное предложение.

Ликвидность вторичного рынка увеличивается после Закона № 5 от 2024 года о цифровой регистрации права собственности, сокращая время передачи до менее чем недели. Блокчейн-токенизация в рамках Qatar Financial Centre также засевает схемы долевой собственности. Эти инновации повышают прозрачность и участие инвесторов, способствуя более сбалансированной экосистеме для рынка жилой недвижимости Катара.

По способу продажи: продажи удерживают объем лидерства, аренда показывает скорость

Продажи составили 61% рыночной активности 2024 года, поддерживаемые реформами иностранной собственности, которые генерировали 8,16 млрд катарских риалов в торговле в первом полугодии 2024 года. Арендный спрос, однако, расширяется быстрее со среднегодовым темпом роста 8,08%, поскольку рост населения и притоки персонала мега-событий поднимают заполняемость. Корпоративные лизинговые пакеты, включающие школьное образование и медицинское страхование, набирают силу, особенно для проектных экспатов.

Тем временем цены продаж в перенасыщенных сегментах остаются плоскими, подталкивая инвесторов к стратегиям покупки для сдачи в аренду. Институциональные арендодатели используют масштаб для переговоров по контрактам обслуживания, защищая маржу. Домохозяйства с двумя доходами среди молодых катарцев также предпочитают модели аренды с выкупом, сглаживая переход от аренды к владению на рынке жилой недвижимости Катара.

По ключевым муниципалитетам: масштаб Дохи против всплеска Лусаиля

Доха сохранила доминирующую долю 70% в 2024 году, движимая правительственными хабами и культурными достопримечательностями. Тем не менее дефицит земли и избыточное предложение квартир ограничивают рост. Схемы регенерации, такие как Msheireb Downtown, вводят удобства умного города и повышают качество активов. Тем временем Ад-Дайен и Лусаиль показывают среднегодовой темп роста 8,22% на основе мастер-планированных районов в паре с современными транзитными связями. Одни только Lusail Towers охватывают 1,1 миллион м², сигнализируя о его роли как нового CBD.

Ар-Райян выигрывает от доступных участков и близости к Образовательному городу, привлекая молодые семьи. Прибрежный Аль-Хор использует право свободного владения для привлечения иностранных покупателей, ищущих вторые дома. Вместе спутниковые муниципалитеты облегчают заторы, диверсифицируют предложение и расширяют инвестиционные возможности на рынке жилой недвижимости Катара.

Географический анализ

70%-ная доля Дохи на рынке жилой недвижимости Катара закрепляет национальные показатели. Ее сеть метро, аэропортовый хаб и культурные районы поддерживают спрос, однако 394 000 существующих единиц плюс 9200 входящих поставок давят на заполняемость[4]Фатема Ан-Нуайми, "Статистика населения июль 2024," Управление планирования и статистики, psa.gov.qa. Более низкие медианные арендные платы, стимулы, такие как бесплатная аренда на один месяц, и модернизация старых блоков характеризуют краткосрочный ландшафт. Тем не менее флагманские реконструкции в Msheireb Downtown Doha повышают премиальный фонд города и долгосрочную привлекательность.

Ад-Дайен и Лусаиль представляют быстрорастущие муниципалитеты, каждый прогнозирует среднегодовой темп роста 8,22% до 2030 года. Обширные земельные банки поддерживают кластеры вилл низкой плотности, в то время как красная линия метро Дохи и LRT Лусаиля соединяют жителей со столицей менее чем за 30 минут. Культурные якоря, такие как музей Лусаиля, спроектированный Herzog & de Meuron, усиливают яркость образа жизни. Эта динамика притягивает как отечественных апгрейдеров, так и иностранный капитал к северному коридору роста, диверсифицируя рынок жилой недвижимости Катара.

Вторичные узлы, включая Ар-Райян, Аль-Хор и прибрежную Симайсму, добавляют широту. Ар-Райян захватывает переливной спрос из Дохи по более низким входным ценам и большим размерам участков. Обозначение свободного владения Аль-Хора и близость к промышленному хабу Рас-Лаффан привлекают экспатов, ищущих более длинные аренды. Trump International Golf Club в Симайсме позиционирует береговую линию как люксовый анклав, расширяя премиальное предложение за пределы Жемчужины. Вместе эти географии подчеркивают мультиполярное будущее для рынка жилой недвижимости Катара.

Конкурентная среда

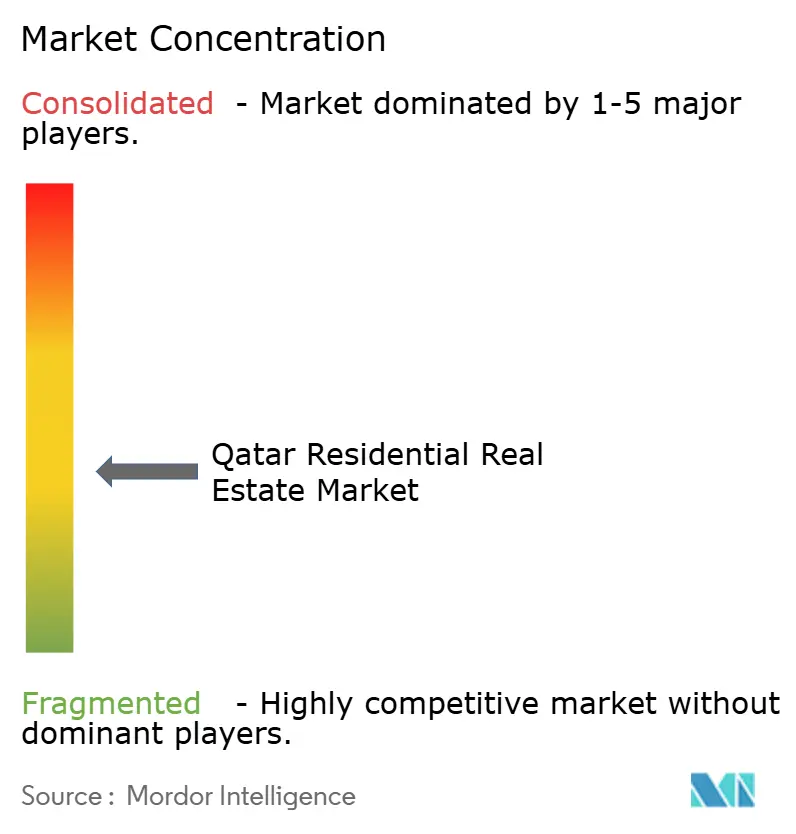

Сектор характеризуется умеренной концентрацией: топ-5 застройщиков поставляют примерно 45% ежегодных завершений, в то время как сотни местных фирм управляют меньшими участками. Ezdan Holding Group продолжает масштабировать арендные сообщества, используя свой портфель в 30 000 единиц для экономии на масштабе. Barwa Real Estate продвигает многофункциональные схемы, такие как Madinatna, интегрируя технологии умного дома для повышения удержания арендаторов. United Development Company перенаправила 216,6 млн долл. США от продажи доли в Qatar Cool в Жемчужину и острова Gewan, сигнализируя о фокусе на высокомаржинальные прибрежные активы.

Новые участники сотрудничают с глобальными брендами для дифференциации. Проект Qatari Diar и Dar Global в Симайсме импортирует гостиничный лейбл Trump, привлекая международных покупателей. Технология - еще одно поле битвы: рамки цифровых активов Qatar Financial Centre позволяют токенизированные доли недвижимости, и ранние адопторы, такие как Aspire Zone, исследуют смарт-контракты блокчейн-аренды[5]Хесса Аль-Маннай, "Закон № 5 от 2024 о цифровой регистрации недвижимости," Министерство юстиции, gov.qa. Устойчивость также формирует конкуренцию, с сертифицированными LEED постройками, получающими скидки по ипотечным ставкам от банков, поворачивающихся к зеленым портфелям.

Финансовые препятствия сохраняются, поскольку кредиторы пересматривают экспозицию после потерь по кредитам после Чемпионата мира. Застройщики с крепкими балансами используют рынки сукук, в то время как меньшие игроки ищут совместные предприятия для разделения риска. Возможности остаются в жилье для пожилых, коливинге и энергоэффективных реконструкциях - сегментах, в настоящее время недопоставляемых на рынке жилой недвижимости Катара.

Лидеры индустрии жилой недвижимости Катара

-

Al Mana Real Estate

-

United Development Company

-

Qatari Diar Real Estate Company

-

Ezdan Holding Group

-

Barwa Real Estate

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Qatari Diar подписала стратегическое соглашение с Dar Global для развития Trump International Golf Club и люксовых вилл в Симайсме.

- Апрель 2025: Al Rayan Bank, Masraf Al Rayan и United Development Company запустили программу финансирования, ориентированную на Великобританию, предлагающую 60% шариатских ипотек.

- Февраль 2025: Qatar Electronic Systems Company (Techno Q) QPSC разместилась на венчурном рынке Катарской фондовой биржи с выручкой 269,4 млн катарских риалов в 2024 году.

- Январь 2025: ValuStrat сообщила о 1,043 млрд катарских риалов продаж недвижимости в декабре 2024 года; Закон № 5 от 2024 года ввел цифровую регистрацию прав собственности.

Охват отчета по рынку жилой недвижимости Катара

Жилая недвижимость - это земля, которая была построена с целью позволить людям жить там. Она не может использоваться для коммерческих или промышленных целей. Она появляется, когда кто-то покупает землю, предназначенную для жилого использования, которая становится собственностью недвижимости и содержит широкий спектр потенциальных домов, от домов до плавучих домов, и районы от беднейших трущоб до самых богатых пригородных застроек.

Полная оценка рынка жилой недвижимости Катара включает оценку экономики и вклада секторов в экономику, обзор рынка, оценки размера рынка для ключевых сегментов и появляющиеся тенденции в рыночных сегментах в отчете.

Рынок жилой недвижимости Катара сегментирован по типу (квартиры и кондоминиумы и виллы и дома с участками). Отчет предлагает размеры рынка и прогнозы для рынка жилой недвижимости Катара в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Квартиры и кондоминиумы |

| Виллы и дома с участками |

| Доступное жилье |

| Средний рынок |

| Люкс |

| Продажи |

| Аренда |

| Первичный рынок (новостройки) |

| Вторичный рынок (перепродажа существующего жилья) |

| Доха |

| Ар-Райян |

| Аль-Хор |

| Остальная часть Катара |

| По типу недвижимости | Квартиры и кондоминиумы |

| Виллы и дома с участками | |

| По ценовому сегменту | Доступное жилье |

| Средний рынок | |

| Люкс | |

| По бизнес-модели | Продажи |

| Аренда | |

| По способу продажи | Первичный рынок (новостройки) |

| Вторичный рынок (перепродажа существующего жилья) | |

| По ключевым муниципалитетам | Доха |

| Ар-Райян | |

| Аль-Хор | |

| Остальная часть Катара |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка жилой недвижимости Катара?

Рынок оценивается в 13,45 млрд долл. США в 2025 году и ожидается достичь 19 млрд долл. США к 2030 году со среднегодовым темпом роста 7,15%.

Какой тип недвижимости растет быстрее всего в жилищном секторе Катара?

Виллы и дома с участками лидируют в росте со среднегодовым темпом роста 7,36% до 2030 года, движимые состоятельными экспатами и гражданами.

Как Закон 16 от 2018 года влияет на иностранных покупателей?

Он позволяет негражданам Катара покупать недвижимость в свободном владении в 10 зонах и получать резидентство за инвестиции свыше 730 000 катарских риалов.

Почему арендная доходность колеблется в Дохе?

Избыточное предложение квартир среднего класса привело к снижению медианной арендной платы на 6% в годовом исчислении, хотя премиальная аренда остается устойчивой.

Последнее обновление страницы: