Размер и доля рынка недвижимости Сингапура

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 56.15 Миллиардов долларов США |

| Размер Рынка (2030) | 70.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.63% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка недвижимости Сингапура от Mordor Intelligence

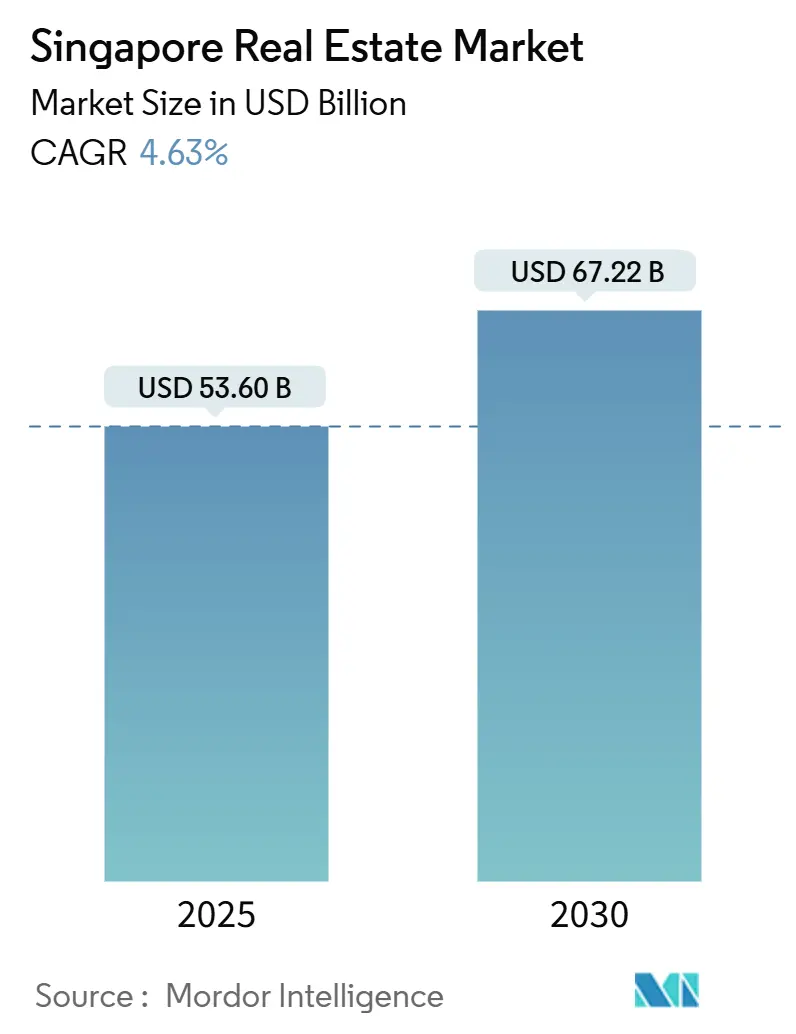

Размер рынка недвижимости Сингапура оценивается в 53,6 млрд долларов США в 2025 году и ожидается, что достигнет 67,22 млрд долларов США к 2030 году при CAGR 4,63% в течение прогнозного периода (2025-2030). Стабильное управление, прозрачное регулирование и активный портфель правительственных программ городского строительства продолжают привлекать широкий спектр инвесторов. Элитное жилье сохраняет глобальную привлекательность, в то время как спрос на современную логистику, дата-центры и активы смешанного использования поддерживается ростом электронной коммерции, передовым производством и расширением роли Сингапура как регионального центра головных офисов. Ограниченное предложение, ограниченные возможности мелиорации земель и более строгие правила соотношения кредита к стоимости умеряют спекулятивную активность, но не остановили долгосрочные потоки капитала. Застройщики дифференцируются через внедрение PropTech, сборное строительство и новое поколение низкоуглеродных проектов, соответствующих требованиям Green Mark 2021.

Ключевые выводы отчета

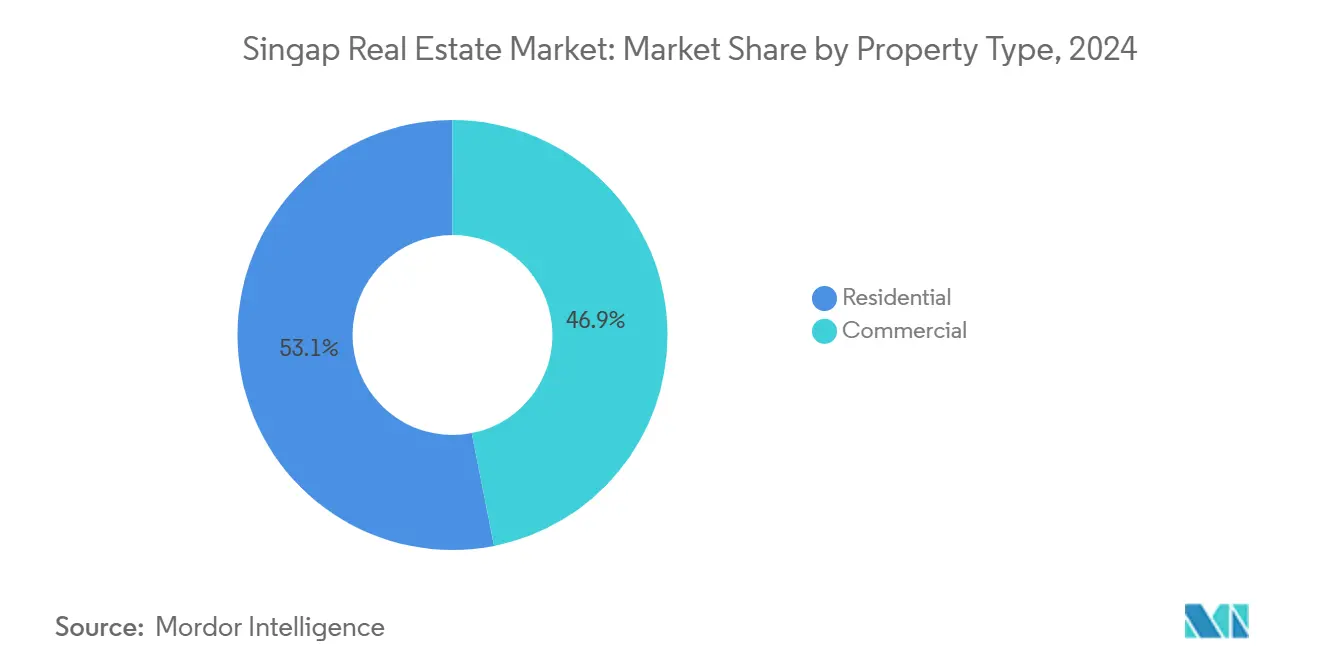

- По типу недвижимости жилые активы лидировали с 53,1% доли рынка недвижимости Сингапура в 2024 году; коммерческая недвижимость показала самый высокий прогнозируемый CAGR на уровне 5,13% до 2030 года.

- По бизнес-модели сделки продаж удерживали 61,4% доли рынка недвижимости Сингапура в 2024 году, в то время как аренда расширялась быстрее всего с CAGR 5,27% до 2030 года.

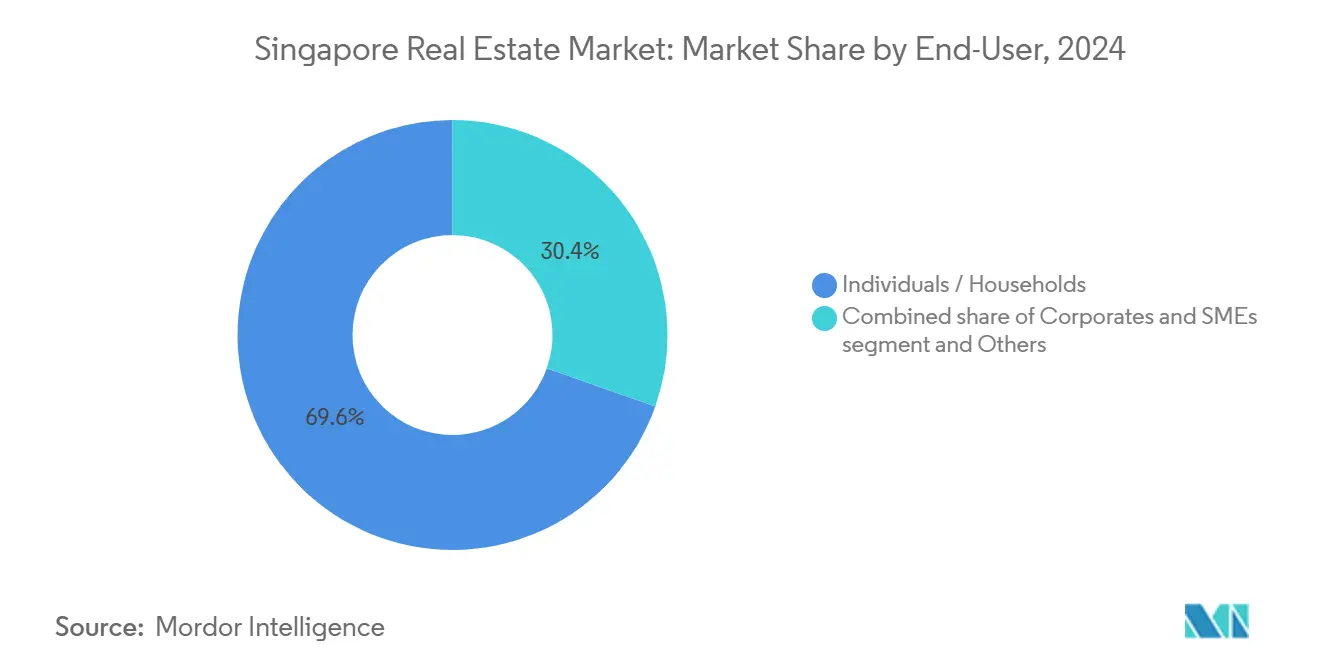

- По конечным пользователям физические лица и домохозяйства составили 69,6% доли в 2024 году; прогнозируется рост корпоративного спроса и спроса МСП с CAGR 5,51% до 2030 года.

- По регионам центральный центральный регион захватил 42,2% выручки 2024 года; остальная часть центрального региона готова к самому быстрому расширению, продвигаясь с CAGR 5,91% до 2030 года.

Тренды и аналитика рынка недвижимости Сингапура

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Правительственные программы городского планирования (например, Greater Southern Waterfront) | +1.2% | Национальный | Долгосрочный (≥ 4 лет) |

| Статус Сингапура как центра головных офисов, поддерживающий спрос на офисы и смешанное использование | +0.9% | CCR, бизнес-парки | Среднесрочный (2-4 года) |

| Доверие иностранных инвесторов, основанное на предсказуемой правовой среде | +0.8% | CCR, RCR | Долгосрочный (≥ 4 лет) |

| Быстрый рост электронной коммерции и передового производства, повышающий спрос на логистику | +0.7% | Промышленные зоны OCR | Краткосрочный (≤ 2 лет) |

| Аппетит состоятельных лиц к первоклассным жилым активам | +0.6% | CCR, отдельные RCR | Среднесрочный (2-4 года) |

| Стимулы для умных и устойчивых зданий | +0.5% | Национальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивый интерес иностранных инвесторов, обусловленный политической стабильностью и сильными правовыми рамками

Иностранный капитал продолжает рассматривать Сингапур как базу с низким риском благодаря исполнимости контрактов, четкому налогообложению и эффективному разрешению споров. Совет экономического развития зарегистрировал обязательства по основным активам на сумму 10 млрд долларов США в 2024 году, направив средства в проекты полупроводников, биофармацевтики и ИИ, которые косвенно увеличивают поглощение первоклассных офисов и промышленных помещений. Пропуск зарубежных сетей и экспертизы, введенный в 2023 году, поддерживает приток глобальных талантов и подкрепляет спрос на премиальную аренду. Вместе эти силы укрепляют долгосрочную привлекательность рынка недвижимости Сингапура.

Поддерживаемое правительством городское планирование, стимулирующее долгосрочное развитие

Проект генерального плана 2025 года Управления городского перепланирования устанавливает интегрированный, устойчивый к климату план, который изменит рынок недвижимости Сингапура в течение следующего десятилетия. Флагманские проекты включают 2000-акровый Greater Southern Waterfront и 800-гектарную мелиорацию Long Island, которые добавят смешанное жилье, коммерческие кластеры и 20 километров набережных зон отдыха, одновременно усиливая прибрежную защиту. Планируемые расширения MRT, такие как линии Tengah и Seletar, соединят более 400 000 домохозяйств, поощряя миграцию стоимости в ранее недообслуживаемые районы[1]Urban Redevelopment Authority, "Master Plan 2025 Highlights," Urban Redevelopment Authority, ura.gov.sg.

Устойчивый спрос в сегменте элитной и высокобюджетной жилой недвижимости со стороны глобальных сверхбогатых лиц

Глобальные сверхбогатые покупатели продолжают отдавать предпочтение Сингапуру по мотивам сохранения активов и образа жизни. Хотя сделки с бунгало замедлились после увеличения дополнительной гербовой пошлины покупателя в 2024 году, покупки наследственных шопхаусов, освобожденных от многих охлаждающих мер, выросли, со средними ценами, превышающими 3700 долларов США за квадратный фут. Параллельный рост очевиден в высокобюджетной аренде, где расходы ABSD подтолкнули многих сверхбогатых лиц к аренде первоклассных домов, стабилизируя доходность в центральных районах. Эти нюансы сигнализируют о созревающем элитном слое в рынке недвижимости Сингапура.

Стратегическое позиционирование как регионального бизнес-центра, поддерживающего рост офисов и смешанного использования

Привлекательность Сингапура для головных офисов сохраняется даже при том, что гибридная работа реформирует спрос на помещения. Новые районы, такие как Punggol Digital District, будут принимать 28 000 рабочих мест и интегрировать академическое и жилое использование, иллюстрируя переход к активам смешанного использования в стиле кампуса. Башни CBD остаются предпочтительным адресом для лидеров финансов и технологий, и консолидационные ходы китайских технологических мейджоров подчеркивают доверие к премиальным центральным офисам. Застройщики поэтому перенастраивают планировки этажей для совместных, технологически оснащенных сред.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие охлаждающие меры и гербовые пошлины, сдерживающие спекулятивные жилые инвестиции | -1.1% | Национальный, с наибольшим влиянием на элитный сегмент CCR | Краткосрочный (≤ 2 лет) |

| Ограниченное предложение земли и высокие затраты на приобретение земли, ограничивающие новое строительство | -0.9% | Национальный, особенно острый в CCR и первоклассных локациях RCR | Долгосрочный (≥ 4 лет) |

| Геополитические и экономические встречные ветры, влияющие на поток иностранного капитала и спрос арендаторов | -0.8% | Глобальный, с выраженным влиянием на офисы CBD и промышленные активы, ориентированные на экспорт | Среднесрочный (2-4 года) |

| Дисбаланс спроса-предложения в отдельных классах активов (например, избыток предложения в пригородной розничной торговле или периферийных офисных локациях) | -0.6% | Торговые коридоры OCR и периферийные бизнес-парки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие охлаждающие меры и гербовые пошлины, сдерживающие спекулятивные жилые инвестиции

Более высокие гербовые пошлины, более жесткие потолки соотношения кредита к стоимости и 15-месячный период ожидания для переходящих с частного на HDB замедлили транзакционную скорость. Рост цен на перепродажу HDB замедлился до 1,6% в первом квартале 2025 года после пакета политик 2024 года. Продажи новых частных домов упали ниже 350 единиц в мае 2025 года, подчеркивая эффективность политики, однако структурный спрос остается неизменным благодаря росту заработной платы и иммиграции.

Ограниченное предложение земли и высокие затраты на приобретение земли, ограничивающие новое строительство

Дефицит земли усиливает конкуренцию на торгах. Список правительственных продаж земли за первое полугодие 2025 года поднял предложение частного жилья до 8505 единиц, незначительное увеличение, которое иллюстрирует физические ограничения. Государственные свопы и исследования подземного пространства возникают как альтернативные стратегии, но повышенные земельные премии продолжают давить на маржу застройщиков и поднимать достижимые цены продажи.

Сегментный анализ

По типу недвижимости: коммерческий импульс опережает жилое доминирование

Жилой сегмент командовал 53,1% выручки 2024 года, подчеркивая лидерство размера рынка недвижимости Сингапура в развитии, ориентированном на людей. Правительственные планы запустить более 50 000 квартир Build-to-Order между 2025 и 2027 годами укрепляют стабильную базу владельцев-жильцов. Классификация стандартных, плюс и премиальных квартир связывает субсидии с локационной стоимостью, поощряя сбалансированный спрос в поселках. Частные проекты теперь предпочитают интегрированные форматы, где резиденции располагаются над торговыми подиумами и общественными удобствами, поддерживая устойчивое поглощение пайплайна[2]Housing & Development Board, "Build-to-Order Flat Supply 2025-2027," Housing & Development Board, hdb.gov.sg.

Коммерческие запасы расширяются быстрее всего с CAGR 5,13% до 2030 года по мере цифровизации экономики. Логистические и промышленные активы выигрывают от роли Сингапура в цепочках поставок полупроводников и электронной коммерции; строительство расширенной зоны авиагрузов Чанги и автоматизация порта Туас поднимут занятость складов. Между тем, инвесторы нацеливаются на кампусы дата-центров и децентрализованные офисы с зелеными сертификатами, сигнализируя о повороте к потокам доходов, менее привязанным к традиционной рознице или офисам одного арендатора. Эта переориентация поддерживает будущую траекторию рынка недвижимости Сингапура.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: сегмент аренды ускоряется при ограничениях собственности

Сделки продаж удерживали 61,4% активности в 2024 году, однако спрос на аренду растет с энергичным CAGR 5,27% до 2030 года. Рост числа экспатриантов, Пропуск зарубежных сетей и экспертизы и восстановление зачисления международных студентов поднимают объемы жилой аренды, с одобрениями аренды HDB, выросшими на 12% год к году в первом квартале 2025 года. В то же время более высокие расходы ABSD и волатильность ипотечных ставок делают долгосрочную аренду гибкой альтернативой, особенно для глобально мобильных профессионалов.

Канал продаж продолжает выигрывать от поддержки первых покупателей, включая разовые скидки на налог на недвижимость 2025 года и расширенные гранты CPF. Коммерческая диспозиционная активность остается избирательной в климате более высоких ставок, но приобретения REIT офисов класса А и городских логистических блоков указывают на устойчивое доверие. Застройщики, которые объединяют функции умного дома с ESG-ориентированными общественными пространствами, лучше всего позиционированы для захвата развивающихся предпочтений, которые определяют рынок недвижимости Сингапура.

По конечному пользователю: корпорации обеспечивают сложность при доминировании домохозяйств

Физические лица и домохозяйства представляли 69,6% валовой транзакционной стоимости в 2024 году, отражая политический акцент на широко основанном домовладении. Жилищные гранты, стимулы Fresh Start и бонусные доплаты Silver Housing облегчают доступность и поощряют правильный размер среди пожилых людей. Демографически, коэффициент рождаемости ниже 1,0 постепенно изменяет предпочтения по размеру единиц в сторону форматов двух спален и студий.

Прогнозируется, что корпоративные пользователи и МСП будут расширяться с CAGR 5,51% к 2030 году, используя промышленные участки под строительство, сделки продажи-обратной аренды и связанные с устойчивостью арендные договоры. Институциональный аппетит углубляется, поскольку Валютное управление Сингапура вводит единый потолок левериджа 50% и пороговое покрытие процентов 1,5× для REIT, продвигая дисциплинированные структуры капитала. Корпоративный спрос, таким образом, поддерживает все более сложный рынок недвижимости Сингапура.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Центральный центральный регион (CCR) захватил 42,2% выручки рынка недвижимости Сингапура в 2024 году, отражая устойчивое притяжение Marina Bay, Orchard Road и элитных анклавов Сентоса. Арендные ставки премиальных офисов в Raffles Place и Marina Bay достигли своих самых высоких уровней с 2010 года, поддерживаемые глобальными арендаторами финансов и технологий, которые ценят уверенность в управлении и доступ к талантам. Элитная розничная торговля на Orchard Road выигрывает от продолжающихся пешеходно-дружелюбных редизайнов, которые создают опытные суб-районы и поддерживают восстановление посещаемости. Тем не менее, более жесткие жилые сборы охладили продажи билетов на бунгало, сигнализируя, что даже сверхбогатые покупатели теперь внимательно изучают ценообразование[3]Land Transport Authority, "Rail Expansion Projects," Land Transport Authority, lta.gov.sg.

Остальная часть центрального региона набирает импульс. Железнодорожные проекты, такие как линия региона Jurong и потенциальная ветка Seletar, сократят время в пути и улучшат связи последней мили для более чем 400 000 домохозяйств. Tengah, продвигаемый как первый эко-умный город, демонстрирует централизованное охлаждение и испытания автономных шаттлов, укрепляя зеленые и цифровые устремления Сингапура. 2000-акровый Greater Southern Waterfront объединит жилые, коммерческие и рекреационные предложения, стимулируя фирмы к переезду и домохозяйства к торговле близостью за интегрированные стили жизни.

Вне центрального региона области используют промышленную политику. Полностью автоматизированный порт Туас ожидается обрабатывать 65 миллионов TEU ежегодно к 2040 году, закрепляя занятие логистической недвижимости и привлекая поддерживающую жилищную активность. Центр цепочки поставок PSA International стоимостью 480 миллионов долларов США и инвестиции в производство полупроводников в Jurong иллюстрируют спрос, возглавляемый производством. В результате пригородные поселки вокруг промышленных коридоров переходят в сбалансированные поселки, добавляя глубину рынку недвижимости Сингапура.

Конкурентный ландшафт

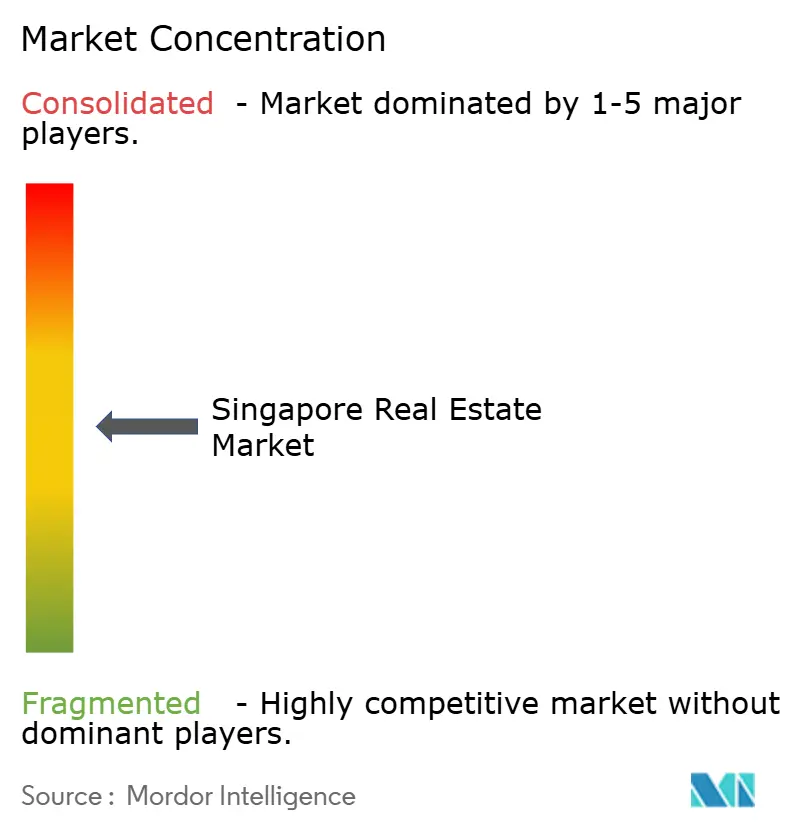

Рынок недвижимости Сингапура умеренно концентрирован. CapitaLand, City Developments Limited (CDL) и UOL Group сочетают масштаб земельного банка с многострановыми портфелями, которые распределяют риск. CapitaLand интегрировала IoT-enabled услуги охлаждения в своих флагманских торговых центрах и нацеливается на нулевые операции к 2050 году. CDL пилотирует гибридные деревянно-бетонные структуры, сокращая воплощенный углерод и укорачивая циклы строительства. UOL инвестирует в сборное предварительно отделанное объемное строительство для ускорения сдач и сокращения заторов на строительных площадках.

Застройщики второго уровня концентрируются на нишевых сегментах. Frasers Property позиционирует себя как партнера жизненного цикла, объединяя единицы проживания для пожилых, склады холодовой цепи и районную розничную торговлю. Far East Organization направляет капитал в активы совместного проживания и студенческого размещения рядом с узлами MRT. Keppel Land перефокусируется на развитие дата-центров, используя инженерные знания материнской компании для предложения зданий готового колокации с эффективностью использования энергии менее 1,3.

PropTech и устойчивость переопределяют преимущество. Электронные подачи CORENET X Строительного и строительного управления сокращают регулятивные сроки, выгодные фирмам с сильными возможностями BIM. Роботика для покраски и штукатурки будет обязательной на половине сайтов BTO с 2025 года, повышая продуктивность на 30%. Застройщики, которые встраивают умные датчики, предиктивное обслуживание и возобновляемые микросети, достигают более высокого удовлетворения арендаторов и командуют арендными премиями, укрепляя порочный цикл, где готовность технологий формирует рыночное лидерство в рынке недвижимости Сингапура.

Лидеры индустрии недвижимости Сингапура

-

CapitaLand

-

City Developments Limited

-

UOL Group Limited

-

Frasers Property Limited

-

GuocoLand Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: правительство Сингапура и регент Джохора Тунку Исмаил исполнили 13-гектарный обмен земли рядом с Ботаническим садом Сингапура, разблокировав первоклассную землю для разработки стоимостью до 2,7 млрд долларов США.

- Май 2025: CapitaLand Ascendas REIT приобрела две сингапурские недвижимости за 408 млн долларов США, расширив свой внутренний логистический и офисный след.

- Март 2025: HDB объявила планы выпустить 50 000 квартир BTO к 2027 году и ввела обновленные классификации Standard, Plus и Prime.

- Февраль 2025: MAS запустила программу развития фондового рынка стоимостью 3,7 млрд долларов США для углубления ликвидности сингапурских биржевых ценных бумаг недвижимости.

Область отчета по рынку недвижимости Сингапура

Рынок недвижимости относится к продажам услуг недвижимости субъектами (организации, индивидуальные предприниматели и партнерства), которые сдают в аренду, арендуют и разрешают использование зданий и/или земли. Полный фоновый анализ рынка недвижимости в Сингапуре, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и появляющиеся тренды в рыночных сегментах, рыночную динамику и географические тренды, и влияние COVID-19, включен в отчет.

Сингапурский рынок недвижимости сегментирован по типу (квартиры, кондоминиумы, виллы и прочие) и стоимости (премиум, люкс и доступное). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Жилая | Квартиры и кондоминиумы |

| Виллы и земельные дома | |

| Коммерческая | Офис |

| Розничная торговля | |

| Логистика | |

| Прочие (промышленная недвижимость, гостиничная недвижимость и т.д.) |

| Продажи |

| Аренда |

| Физические лица / Домохозяйства |

| Корпорации и МСП |

| Прочие |

| Центральный центральный регион (CCR) |

| Остальная часть центрального региона (RCR) |

| Внешний центральный регион (OCR) |

| По типу недвижимости | Жилая | Квартиры и кондоминиумы |

| Виллы и земельные дома | ||

| Коммерческая | Офис | |

| Розничная торговля | ||

| Логистика | ||

| Прочие (промышленная недвижимость, гостиничная недвижимость и т.д.) | ||

| По бизнес-модели | Продажи | |

| Аренда | ||

| По конечному пользователю | Физические лица / Домохозяйства | |

| Корпорации и МСП | ||

| Прочие | ||

| По региону | Центральный центральный регион (CCR) | |

| Остальная часть центрального региона (RCR) | ||

| Внешний центральный регион (OCR) | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка недвижимости Сингапура?

Рынок недвижимости Сингапура был оценен в 51,23 млрд долларов США в 2024 году и прогнозируется вырасти до 67,22 млрд долларов США к 2030 году.

Какой сегмент недвижимости удерживает наибольшую долю?

Жилые активы доминировали с 53,1% долей в 2024 году, отражая устойчивый спрос владельцев-жильцов, поддерживаемый правительственными жилищными программами.

Какой регион ожидается расти быстрее всего?

Прогнозируется, что остальная часть центрального региона будет расширяться с CAGR 5,91% до 2030 года из-за новых линий MRT, эко-умных поселков и проекта Greater Southern Waterfront.

Как охлаждающие меры влияют на рынок?

Увеличение дополнительной гербовой пошлины покупателя и снижение потолков соотношения кредита к стоимости замедлили спекулятивную активность, с ростом цен на перепродажу HDB, замедлившимся до 1,6% в начале 2025 года, сохраняя при этом базовую стабильность.

Почему аренда растет быстрее продаж?

Более высокие гербовые пошлины, мобильные притоки экспатриантов и гибкие предпочтения образа жизни направляют многих жильцов к аренде, стимулируя прогнозируемый CAGR 5,27% в сегменте аренды до 2030 года.

Как застройщики дифференцируются в конкурентном ландшафте?

Ведущие фирмы инвестируют в PropTech, сборное производство и проекты зданий с нулевым балансом для сокращения затрат, ускорения проектов и соответствия стандартам Green Mark 2021, тем самым обеспечивая премиальных арендаторов и инвестиционный капитал.

Последнее обновление страницы: