Размер и доля рынка бытовых аккумуляторных батарей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 26.02 Миллиардов долларов США |

| Размер Рынка (2030) | 57.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.52% CAGR |

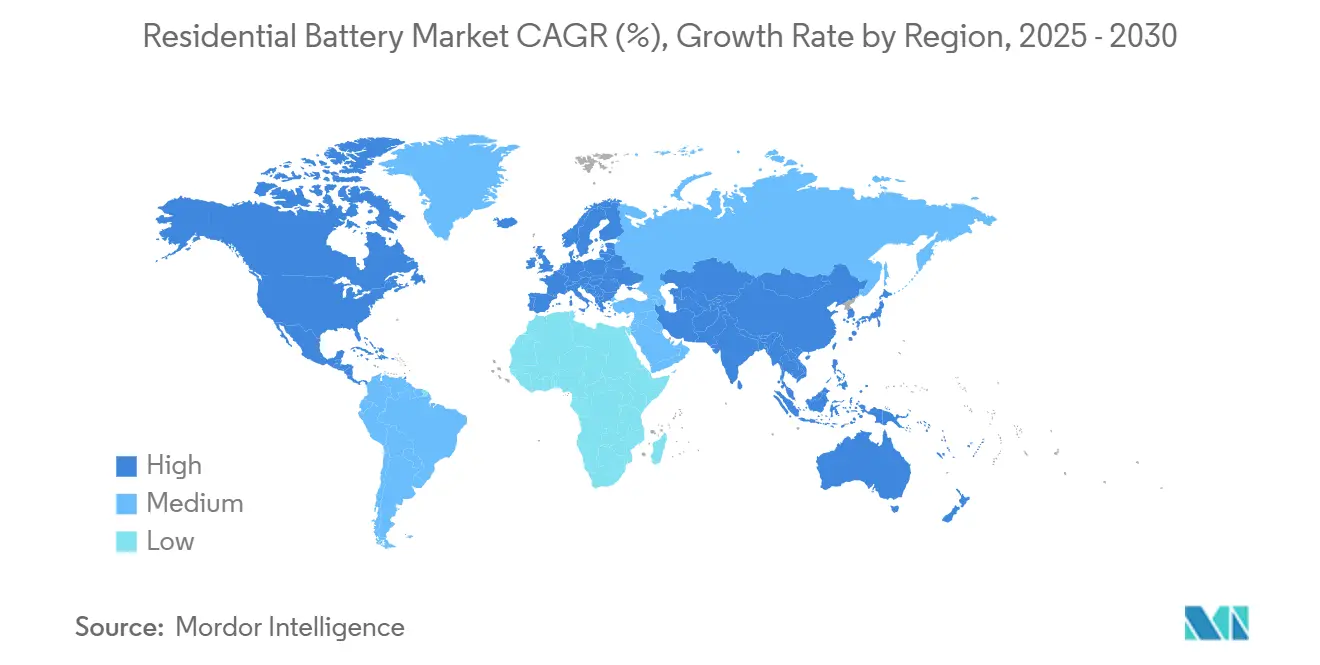

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

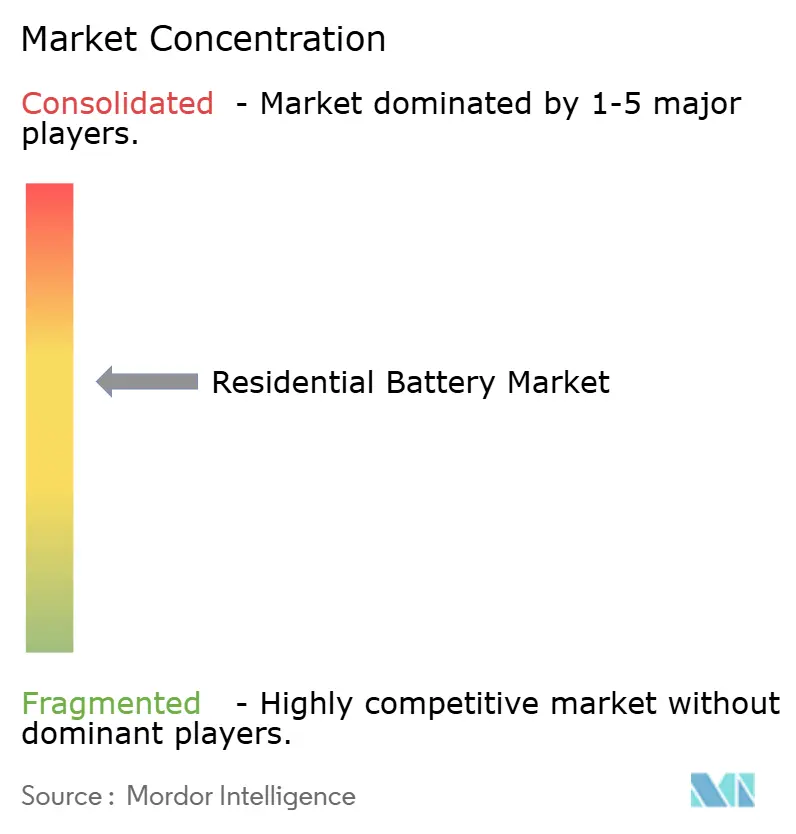

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бытовых аккумуляторных батарей от Mordor Intelligence

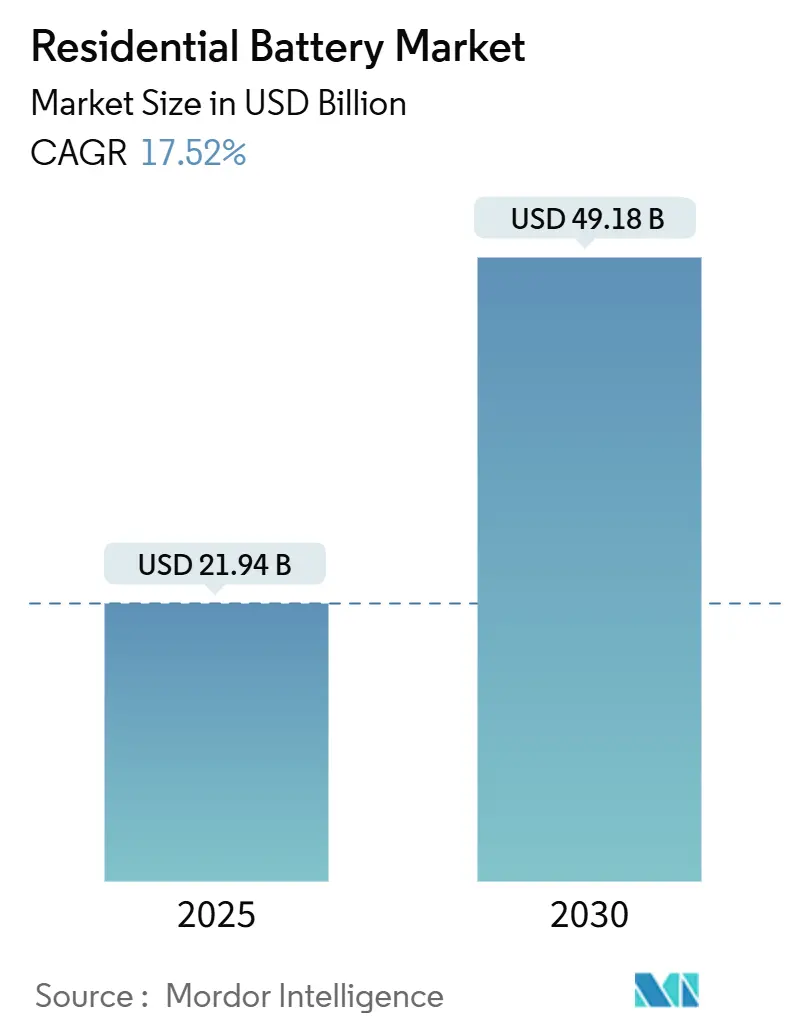

Размер рынка бытовых аккумуляторных батарей оценивается в 21,94 млрд долларов США в 2025 году и ожидается, что достигнет 49,18 млрд долларов США к 2030 году со среднегодовым темпом роста 17,52% в прогнозный период (2025-2030).

Снижение стоимости литий-ионных элементов до 115 долларов США за кВт·ч в 2024 году, 30% налоговый кредит по американскому Закону о снижении инфляции и растущие показатели присоединения солнечных панелей на крышах изменяют потребительскую экономику и ускоряют внедрение. Агрессивные политические стимулы в Азиатско-Тихоокеанском регионе, прогрессивные реформы нетто-измерения в Северной Америке и ужесточающиеся требования к надежности сети в Европе совместно усиливают маховик спроса, который позиционирует рынок бытовых аккумуляторных батарей как критически важный столп распределенной энергетической инфраструктуры. Производители автомобильных элементов, входящие в сектор, расширяют предложение, в то время как цифровые платформы продаж снижают затраты на привлечение клиентов и расширяют доступ. В то же время стандарты безопасности, такие как UL 9540A и IEC 63056, поднимают планку для проектирования продуктов, заставляя производителей интегрировать передовое программное обеспечение управления батареями и более безопасные химические составы для поддержания импульса.

Ключевые выводы отчета

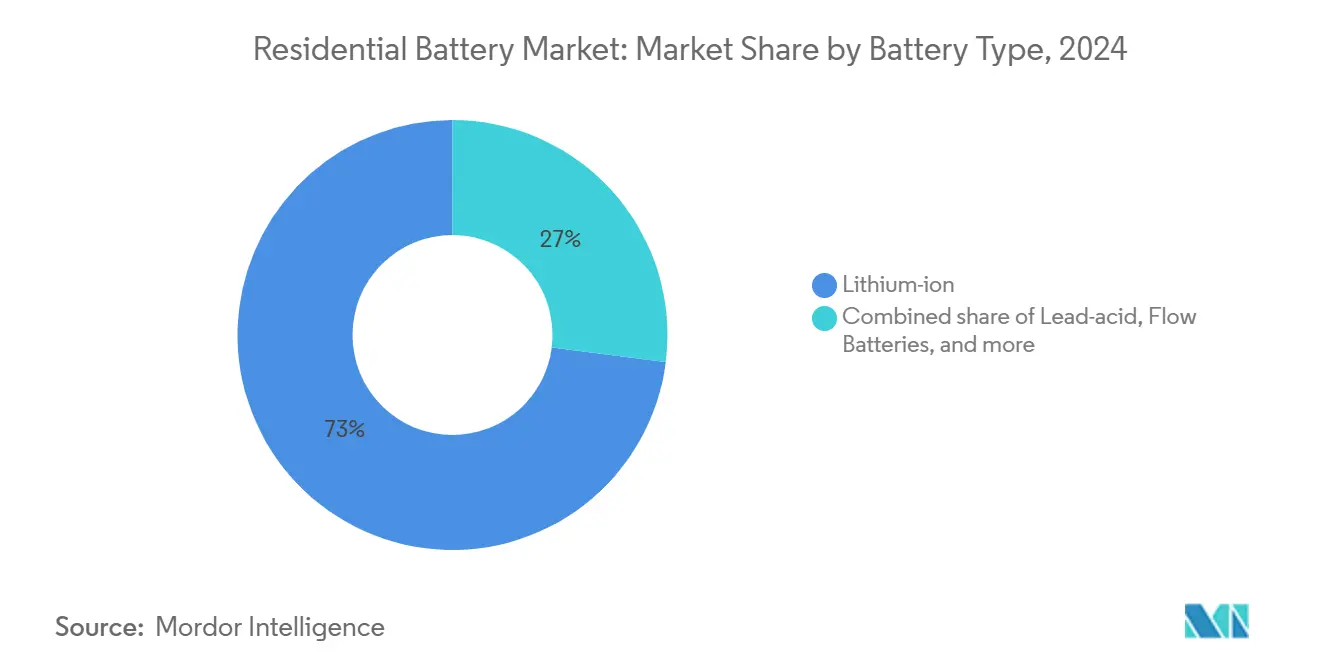

- По типу батарей литий-ионные лидировали с 73% долей выручки в 2024 году; прогнозируется, что натрий-ионные и никелевые химические составы будут расширяться со среднегодовым темпом роста 19,5% до 2030 года.

- По применению самопотребление и резервное питание составляли 68% доли рынка бытовых аккумуляторных батарей в 2024 году, в то время как развертывания виртуальных электростанций и сетевых услуг прогнозируются к росту со среднегодовым темпом роста 18,0% до 2030 года.

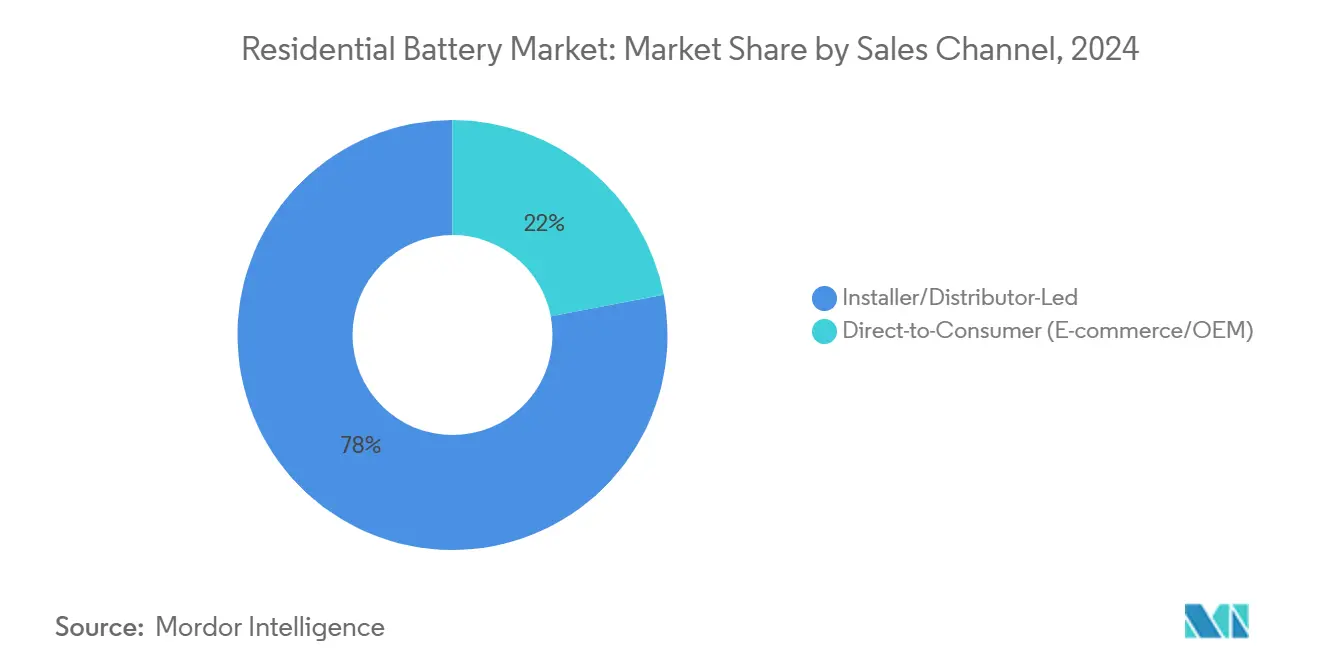

- По каналам продаж маршруты через установщиков и дистрибьюторов составляли 78% размера рынка бытовых аккумуляторных батарей в 2024 году; каналы прямых продаж потребителям развиваются со среднегодовым темпом роста 18,5% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 53% доли рынка бытовых аккумуляторных батарей в 2024 году и готов к расширению со среднегодовым темпом роста 18,95% до 2030 года.

- Tesla, CATL, BYD, Enphase Energy и Sonnen совместно контролировали около 70% развертываний 2024 года, при этом одна только Tesla удерживала 45% доли рынка бытовых аккумуляторных батарей.

Глобальные тенденции и аналитические данные рынка бытовых аккумуляторных батарей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие мандаты сопряжения солнечных панелей на крышах в Германии и Австралии | +3.2% | Германия, Австралия с распространением на ЕС и АТЭС | Среднесрочный период (2-4 года) |

| Расширение 30% ITC американского Закона о снижении инфляции на батареи | +4.5% | Северная Америка с глобальными воздействиями на цепочку поставок | Долгосрочный период (≥ 4 лет) |

| Калифорнийская NEM 3.0 обостряет экономику самопотребления | +2.8% | Калифорния с политическим влиянием по всей Северной Америке | Среднесрочный период (2-4 года) |

| Японская схема FIP, вознаграждающая агрегацию VPP за счетчиком | +2.1% | Япония с влиянием по всему АТЭС | Среднесрочный период (2-4 года) |

| Южнокорейские REC-множители для жилых ESS | +1.9% | Южная Корея | Среднесрочный период (2-4 года) |

| Драматическое падение стоимости Li-ion $/кВт·ч ниже 250 долларов США для пакетов <15 кВт·ч | +2.7% | Глобально, с наиболее сильным воздействием на ценочувствительные рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие мандаты сопряжения солнечных панелей на крышах в Германии и Австралии

Обязательное сопряжение батарей с новыми солнечными панелями на крышах в Германии и Австралии переписывает структуры затрат. Гарантированный объем позволяет производителям увеличивать производственные партии, обеспечивая экономию затрат на единицу продукции, которая каскадом проходит через рынок бытовых аккумуляторных батарей. В Австралии высокие розничные тарифы и государственные скидки сжали периоды окупаемости с 25 лет в 2020 году до 11 лет в 2025 году, поднимая накопители от дополнительного обновления до стандартного компонента. Германская политика отражает эту траекторию, связывая субсидии на батареи с гарантиями производительности солнечных панелей, что стандартизирует нормы размеров и упрощает рабочие процессы установщиков. Эти меры создают предсказуемый спрос, позволяя дистрибьюторам договариваться о долгосрочных соглашениях о поставках и позволяя коммунальным предприятиям планировать модернизацию распределительных сетей с более четким видением мощностей за счетчиком.

Расширение 30% ITC американского Закона о снижении инфляции на батареи

30% инвестиционный налоговый кредит американского Закона о снижении инфляции теперь распространяется на автономные батареи, сокращая окупаемость домовладельцев примерно на одну треть. Установки резко выросли в 2024 году, с 11,9 ГВт жилой и малой коммерческой мощности, введенной в эксплуатацию - больше, чем в любой предыдущий год(1)Business Council for Sustainable Energy, "Sustainable Energy in America Factbook 2025," bcse.org. Производители переоборудуют производственные линии для внутренней сборки, чтобы получить дополнительные кредиты за передовое производство, в то время как финансисты объединяют передаваемые кредиты в структурированные сделки, которые открывают рынок бытовых аккумуляторных батарей для домохозяйств с ограниченными налоговыми обязательствами. Поставщики используют политику для предварительной продажи многолетнего выпуска, фиксируя закупки литий-ионных элементов по выгодным ценам и хеджируя товарный риск.

Калифорнийская NEM 3.0 обостряет экономику самопотребления

Калифорнийское правило нетто-измерения третьего поколения резко сокращает компенсацию за экспорт, поэтому домовладельцы теперь проектируют системы, которые максимизируют использование на месте. Показатели присоединения батарей к новым кровельным массивам резко выросли после апреля 2024 года, подтолкнув размер рынка бытовых аккумуляторных батарей в штате к превышению совокупной отметки в 10 ГВт·ч. Агрегаторы общественного выбора усиливают эффект через скидки в 300 долларов США за кВт·ч, которые еще больше наклоняют экономику в сторону накопления. Коммунальные предприятия получают выгоду от возможности срезания пиков, откладывая модернизацию распределения и снижая волатильность оптового рынка.

Японская схема FIP, вознаграждающая агрегацию VPP за счетчиком

Япония заменила тарифы feed-in премиями feed-in, которые вознаграждают временно выровненный экспорт и участие в сетевых услугах. Бытовые батареи, агрегированные в виртуальные электростанции, достигли 3 ГВт·ч в 2023 году и находятся на пути к 14-24 ГВт·ч к 2030 году, делая Японию эталонной моделью для монетизации гибкости(2)Flow Batteries Europe, "Analysis of energy storage policies", flowbatterieseurope.eu. Политика заставляет производителей встраивать передовые коммуникационные протоколы и подталкивает агрегаторов к интеграции ИИ-основанной диспетчеризации, которая захватывает премиальные платежи во время интервалов высокого спроса.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность |

|---|---|---|

| Растущие очереди на подключение к сети и получение разрешений по всему ЕС | -1.8% | Европейский Союз с изолированными воздействиями в Северной Америке |

| Ужесточение кодексов пожарной безопасности для внутренних установок (UL 9540A, IEC 63056) | -1.2% | Глобально, с наиболее сильным воздействием в Северной Америке и Европе |

| Ограниченная доступность батарей второй жизни до 2027 года | -0.9% | Глобально |

| Подверженность цепочки поставок Li-ion шокам цен на критические минералы | -1.3% | Глобально, с наиболее сильным воздействием в регионах без внутреннего производства батарей |

| Источник: Mordor Intelligence | ||

Растущие очереди на подключение к сети и получение разрешений по всему ЕС

Рекордное внедрение солнечной энергии перегружает отделы присоединения по всей Европе. Очереди на получение разрешений растягиваются с недель до месяцев, задерживая признание доходов для установщиков и ослабляя рынок бытовых аккумуляторных батарей. Субсидируемый бум Испании подчеркивает напряжение: операторы распределительных систем теперь сортируют заявки, часто откладывая небольшие жилые единицы, отдавая приоритет коммунальным установкам. Европейский парламент отмечает инфляцию стоимости сырья и риски безопасности поставок, которые усложняют проблему очередей, побуждая инноваторов к разработке общественных батарей, которые удовлетворяют несколько домохозяйств по одному соглашению о присоединении.

Ужесточение кодексов пожарной безопасности для внутренних установок (UL 9540A, IEC 63056)

Новые тесты, такие как UL 9540A, требуют сдерживания теплового разгона на уровне элементов, повышая сложность проектирования и добавляя 150-250 долларов США за установку для сертификации и функций пожаротушения. Регулирование ЕС по батареям, действующее с августа 2024 года, вводит отслеживание серийных номеров и лимиты опасных веществ, заставляя проводить аудиты цепочки поставок. Меньшие поставщики с трудом финансируют требуемое проектирование, подталкивая рынок бытовых аккумуляторных батарей к более высокой консолидации вокруг фирм, способных распределять затраты на соблюдение требований на большие объемы производства. Одновременно химические составы с изначально меньшей воспламеняемостью, такие как водные натрий-ионные и ванадиевые проточные, получают стратегическую видимость.

Сегментный анализ

По типу батарей: натрий-ионные бросают вызов доминированию лития

Литий-ионные составляли 73% рынка бытовых аккумуляторных батарей в 2024 году из-за зрелых цепочек поставок и превосходной плотности энергии. Размер рынка бытовых аккумуляторных батарей для литий-ионных продуктов превысил 13 млрд долларов США в 2025 году, поддерживаемый ценами на элементы ниже 139 долларов США за кВт·ч. Тем не менее подверженность цепочки поставок колебаниям цен на карбонат лития мотивирует политиков к диверсификации химических составов. Производители натрий-ионных планируют 40 ГВт·ч ежегодной мощности к 2030 году, используя доступность обильных сырьевых материалов.

Самые быстрорастущие химические составы, натрий-ионные и никелевые варианты, ожидаются к демонстрации среднегодового темпа роста 19,5%, размывая долю лития на ценочувствительных рынках. Свинцово-кислотные сохраняют карманы спроса там, где первоначальная стоимость превосходит эффективность, в основном в развивающихся экономиках. Проточные батареи, хотя и нишевые, привлекают домохозяйства, которые приоритизируют продленный срок службы циклов и толерантность к высоким температурам окружающей среды. Конкурентное позиционирование смещается от универсальной плотности энергии к оптимизации под конкретные применения, переход, который расширяет рынок бытовых аккумуляторных батарей и позволяет сосуществовать нескольким химическим составам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: интеграция VPP открывает новые потоки доходов

Самопотребление и резервное питание командовали примерно 68% установок 2024 года, поскольку семьи стремились к устойчивости во время отключений. Размер рынка бытовых аккумуляторных батарей для этого сегмента достиг 14 млрд долларов США в 2025 году. Однако наложение доходов от сетевых услуг ускоряется. VPP-программы платят домовладельцам за агрегированную мощность, превращая простаивающие накопители в актив, который приносит ежемесячный доход. Запуск PG&E в марте 2025 года зарегистрировал тысячи систем, доказав надежность диспетчеризации и вдохновив аналогичные программы по всей стране(3)Renewable Energy World, "PG&E launches 'first of its kind' virtual power plant program", renewableenergyworld.com.

Участие в виртуальных электростанциях прогнозируется к росту со среднегодовым темпом роста 18,0%, сужая разрыв в стоимости для потенциальных покупателей и поощряя коммунальные предприятия к сдвигу прогнозов пиковых нагрузок. Автономная и сельская электрификация остается меньшей по объему, но критически важной для регионов с ненадежными сетями. Сегментация показывает, как политика и дизайн рынка напрямую формируют пути создания стоимости, расширяя рынок бытовых аккумуляторных батарей за пределы нарративов чистой самозависимости.

По каналам продаж: цифровые платформы разрушают традиционное распределение

Ориентированное на установщиков распределение составляло 78% отгрузок в 2024 году благодаря сложному получению разрешений и объединению с солнечными панелями на крышах. Размер рынка бытовых аккумуляторных батарей, который проходит через сети установщиков, достиг 17 млрд долларов США в 2025 году. Тем не менее рост plug-and-play устройств и прозрачного онлайн-ценообразования размывает это доминирование. Платформы прямых продаж потребителям, часто поддерживаемые производителями, растут со среднегодовым темпом роста 18,5%, опираясь на знакомство с электронной коммерцией и технологии удаленного ввода в эксплуатацию.

Всплески поиска после экстремальных погодных явлений иллюстрируют, как потребители обходят посредников, когда срочность высока. Финансовые инновации, такие как лизинг увеличенных батарей менее чем за 2000 долларов США первоначального взноса, изменяют оптику доступности и снижают тревожность окупаемости. Установщики теперь делают акцент на услугах с добавленной стоимостью, таких как оптимизация системы и регистрация в VPP, чтобы защитить маржу. Получающаяся многоканальная экосистема делает рынок бытовых аккумуляторных батарей более устойчивым к однопозиционным нарушениям и расширяет географический охват.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке бытовых аккумуляторных батарей с долей 53% в 2024 году и поддерживает самое быстрое региональное расширение со среднегодовым темпом роста 18,95%. Производственная экономия масштаба, сосредоточенная в Китае, сжимает цены, в то время как премия feed-in Японии и REC-множители Южной Кореи гарантируют доход для участия в сетевых услугах. Регион зарегистрировал 3 ГВт·ч батарей за счетчиком только в Японии к 2023 году, и дорожная карта политики Южной Кореи нацелена на 24,5 ГВт совокупных накопителей к 2036 году. Правительства ускоряют утверждения безопасности, обеспечивая быстрые запуски продуктов и укрепляя местные цепочки поставок критических минералов.

Северная Америка занимает второе место. Рынок бытовых аккумуляторных батарей здесь катализируется щедрыми кредитами Закона о снижении инфляции и повышенным риском отключений, связанных с климатом. Соединенные Штаты добавили 11,9 ГВт жилых и малых коммерческих накопителей в 2024 году, впервые обогнав гидроаккумулирование. Правила NEM 3.0 Калифорнии изменили экономику проектирования за одну ночь, и такие штаты, как Вирджиния и Техас, теперь тестируют VPP-стимулы, которые платят домовладельцам за участие в оптовом рынке. Региональные субсидии на производство элементов привлекают глобальных производителей, стремящихся к безтарифному доступу к растущему рынку бытовых аккумуляторных батарей.

Европа сочетает сильные цели декарбонизации с развивающимися регулированиями. Германия возглавляет региональные установки, в то время как программа субсидий Испании подпитывает быстрый рост несмотря на очереди присоединения. Регулирование ЕС по батареям обеспечивает требования круговой экономики, включая паспорта батарей с 2027 года, формируя дизайн для перерабатываемости. Энергетический акт Великобритании 2023 года высвобождает 2 млрд фунтов стерлингов для воспитания внутренней цепочки поставок, поднимая размер рынка бытовых аккумуляторных батарей на Британских островах. Тем не менее задержки подключения к сети и всплески стоимости сырья сдерживают ближнесрочные развертывания, побуждая к экспериментам с накопителями масштаба сообщества, которые обходят индивидуальные присоединения.

Конкурентная среда

Рынок бытовых аккумуляторных батарей умеренно сконцентрирован, но конкуренция усиливается. Tesla лидировала по отгрузкам 2024 года с 45% долей рынка, поддерживаемой интегрированной аппаратно-программной экосистемой и доверием бренда. CATL и BYD расширяют автомобильный масштаб в домашние накопители, подрывая цены, предлагая высокоциклические LFP-пакеты. Enphase Energy использует установленные базы микро-инверторов для дополнительных продаж модульных батарей и эксплуатирует кредиты передового производства для локализации производства в Соединенных Штатах. Sonnen дифференцируется через премиальные сервисные пакеты и раннее участие в VPP.

Вертикальная интеграция расширяется. Фирмы ищут надежный доступ к элементам, силовой электронике и алгоритмам управления энергией для защиты маржи, когда цены на пакеты падают. Учетные данные устойчивости приобретают важность по мере приближения режима паспортов батарей ЕС. Компании инвестируют в партнерства по переработке, чтобы ограничить выбросы жизненного цикла и обеспечить восстановленные критические минералы.

Технологические дорожные карты показывают диверсификацию: Tesla и Panasonic совершенствуют высоконикелевые химические составы для рынков с ограниченным пространством, в то время как CATL пилотирует натрий-ионные для ценочувствительных регионов. Специалисты по проточным батареям ухаживают за клиентами в жарком климате, где риск теплового разгона сдерживает литий. Стратегическая широта портфеля становится хеджем против товарной волатильности и регулятивных сдвигов, укрепляя конкурентную иерархию внутри рынка бытовых аккумуляторных батарей.

Лидеры отрасли бытовых аккумуляторных батарей

-

Tesla Inc.

-

LG Energy Solution Ltd

-

Panasonic Holdings Corp.

-

BYD Co. Ltd

-

Sonnen GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Май 2025: Sonnen партнерство с Abundance Energy для развертывания техасской жилой VPP без первоначальных затрат клиента.

- Декабрь 2024: Invinity Energy Systems развернула свою первую батарею ENDURIUM в Испании и сообщила о 24% снижении затрат

- Август 2024: Reliance Industries раскрыла планы массового производства LFP и натрий-ионных элементов к 2026 году.

- Январь 2024: AES Indiana получила одобрение для автономной батареи 200 МВт, 800 МВт·ч в округе Пайк.

Область применения глобального отчета по рынку бытовых аккумуляторных батарей

Батарейные технологии, рассмотренные в этом отчете, включают литий-ионные, свинцово-кислотные и другие батареи (включая никель-кадмиевые, никель-металлогидридные, цинково-углеродные и щелочные батареи), потребляемые в глобальном жилом секторе для различных применений.

Рынок бытовых аккумуляторных батарей сегментирован по типу и по географии. По типу рынок сегментирован на литий-ионные батареи, свинцово-кислотные батареи и другие типы. Отчет также охватывает размер рынка и прогнозы для рынка бытовых аккумуляторных батарей по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млрд долларов США).

| Li-ion (LFP, NMC) |

| Свинцово-кислотные (AGM, GEL) |

| Проточные батареи (ванадиевые, цинково-бромистые) |

| Натрий-ионные и никелевые |

| Самопотребление и резервное питание |

| Виртуальные электростанции/сетевые услуги |

| Автономная/сельская электрификация |

| Прямые продажи потребителям (электронная коммерция/OEM) |

| Через установщиков/дистрибьюторов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Египет | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу батарей | Li-ion (LFP, NMC) | |

| Свинцово-кислотные (AGM, GEL) | ||

| Проточные батареи (ванадиевые, цинково-бромистые) | ||

| Натрий-ионные и никелевые | ||

| По применению | Самопотребление и резервное питание | |

| Виртуальные электростанции/сетевые услуги | ||

| Автономная/сельская электрификация | ||

| По каналам продаж | Прямые продажи потребителям (электронная коммерция/OEM) | |

| Через установщиков/дистрибьюторов | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Египет | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый CAGR для рынка бытовых аккумуляторных батарей до 2030 года?

Прогнозируется, что рынок бытовых аккумуляторных батарей будет расти со среднегодовым темпом роста 17,52% между 2025 и 2030 годами.

Какой регион в настоящее время лидирует на рынке бытовых аккумуляторных батарей?

Азиатско-Тихоокеанский регион лидирует с 53% установок 2024 года и поддерживает самые быстрые перспективы роста.

Как политика NEM 3.0 Калифорнии влияет на внедрение батарей?

Сокращая экспортные кредиты, NEM 3.0 делает потребление на месте более ценным, стимулируя более высокие показатели присоединения батарей в новых солнечных проектах.

Почему натрий-ионные батареи получают внимание в отрасли бытовых аккумуляторных батарей?

Натрий-ионные используют обильные сырьевые материалы, снижая риск цепочки поставок, и прогнозируются к расширению со среднегодовым темпом роста 19,5%, бросая вызов доминированию лития.

Какую долю развертываний бытовых аккумуляторных батарей 2024 года держала Tesla?

Tesla составляла примерно 45% отгрузок 2024 года, сохраняя лидерство в конкурентной области.

Как каналы прямых продаж потребителям изменяют динамику продаж?

Электронная коммерция и веб-сайты производителей растут со среднегодовым темпом роста 18,5%, снижая зависимость от сетей установщиков и расширяя охват рынка.

Последнее обновление страницы: