Объем и доля рынка диагностики птицеводства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

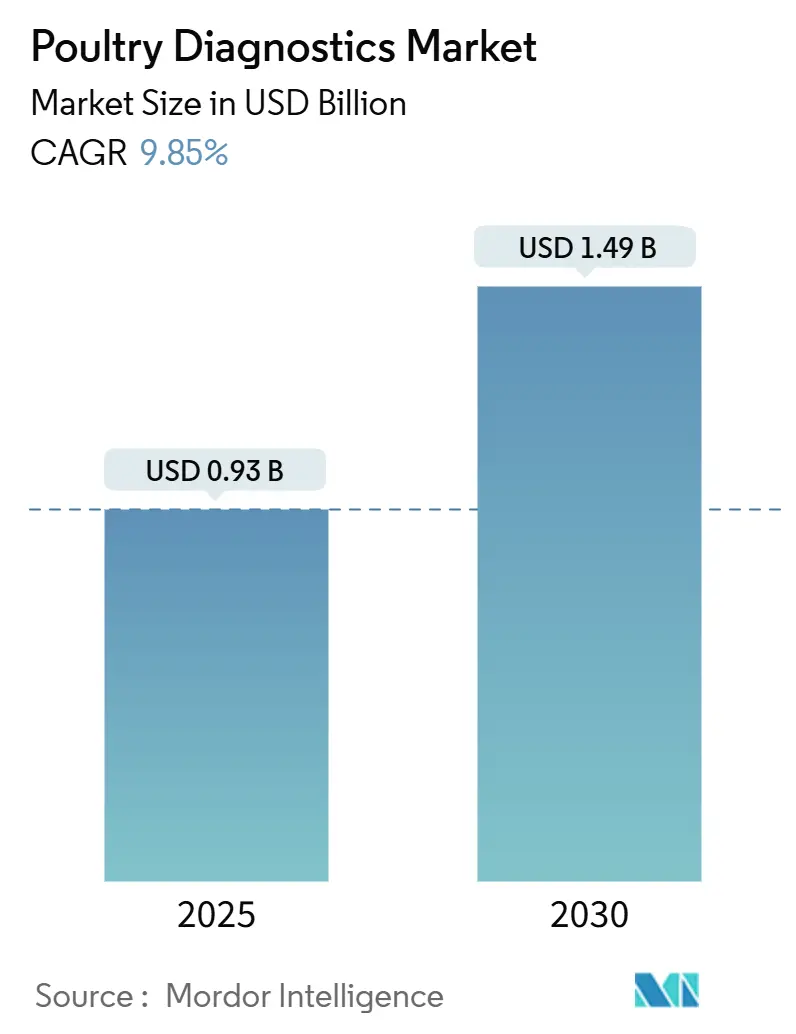

| Размер Рынка (2025) | 0.93 Миллиардов долларов США |

| Размер Рынка (2030) | 1.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики птицеводства от Mordor Intelligence

Рынок диагностики птицеводства оценивается в 0,93 млрд долларов США в 2025 году и прогнозируется к достижению 1,49 млрд долларов США к 2030 году, увеличиваясь на 9,85% CAGR. Рост отражает широкое внедрение сложных программ здоровья стада, переход к молекулярному подтверждению возникающих патогенов и ужесточение требований к надзору, которые связывают доступ к экспорту с документированным тестированием. Государственные программы вакцинации и мониторинга после недавних эпизодов высокопатогенного птичьего гриппа подкрепляют стабильный спрос на рутинный скрининг, в то время как инструменты искусственного интеллекта, анализирующие данные инкубатория в режиме реального времени, переводят диагностику из реактивной функции в превентивную основу. Интегрированные производители стандартизируют протоколы тестирования в многосайтовых операциях для защиты высокоценной генетики, а референс-лаборатории масштабируют автоматизацию для смягчения постоянной нехватки подготовленных технологов. Параллельно устройства для экспресс-диагностики набирают популярность на фермах, которые не могут ждать результатов из внешних лабораторий, придавая рынку диагностики птицеводства дополнительный импульс в регионах с низким уровнем инфраструктуры.

Ключевые выводы отчета

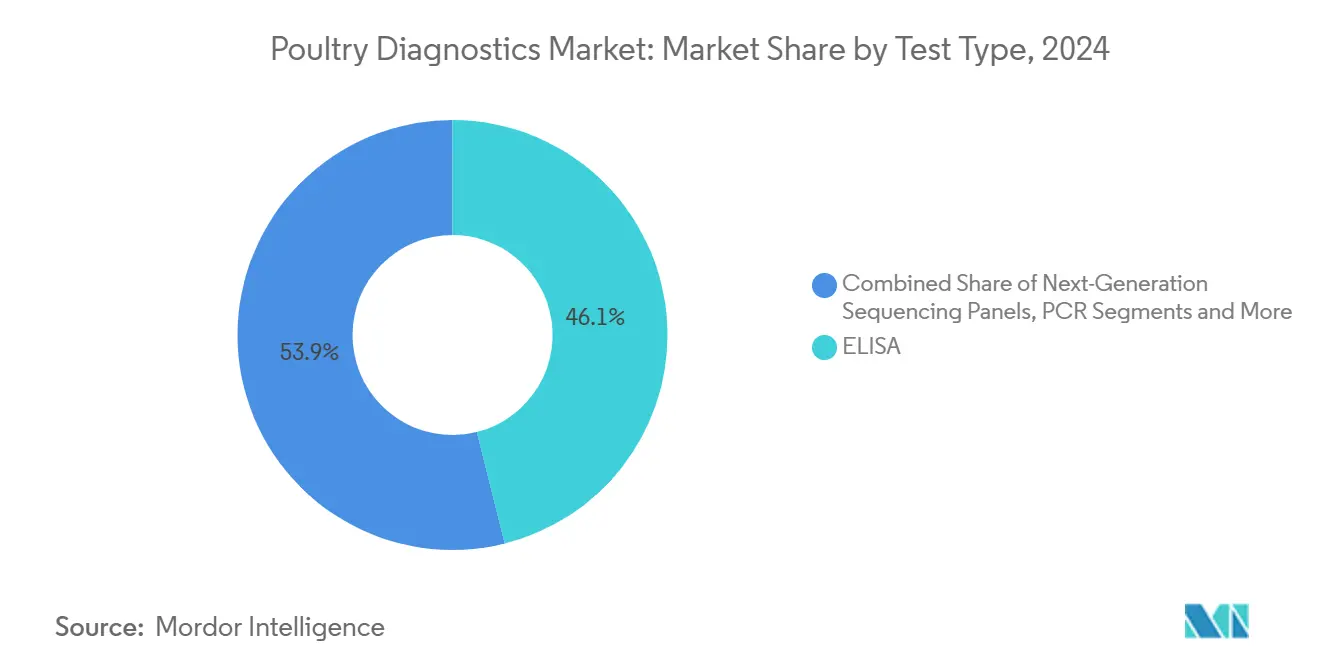

- По типу анализов ИФА лидировал с 46,12% долей выручки в 2024 году, в то время как прогнозируется, что ПЦР покажет самый быстрый CAGR 10,45% до 2030 года.

- По типу заболеваний инфекционные болезни составили 38,15% доли рынка диагностики птицеводства в 2024 году; паразитарные заболевания идут к CAGR 10,82% до 2030 года.

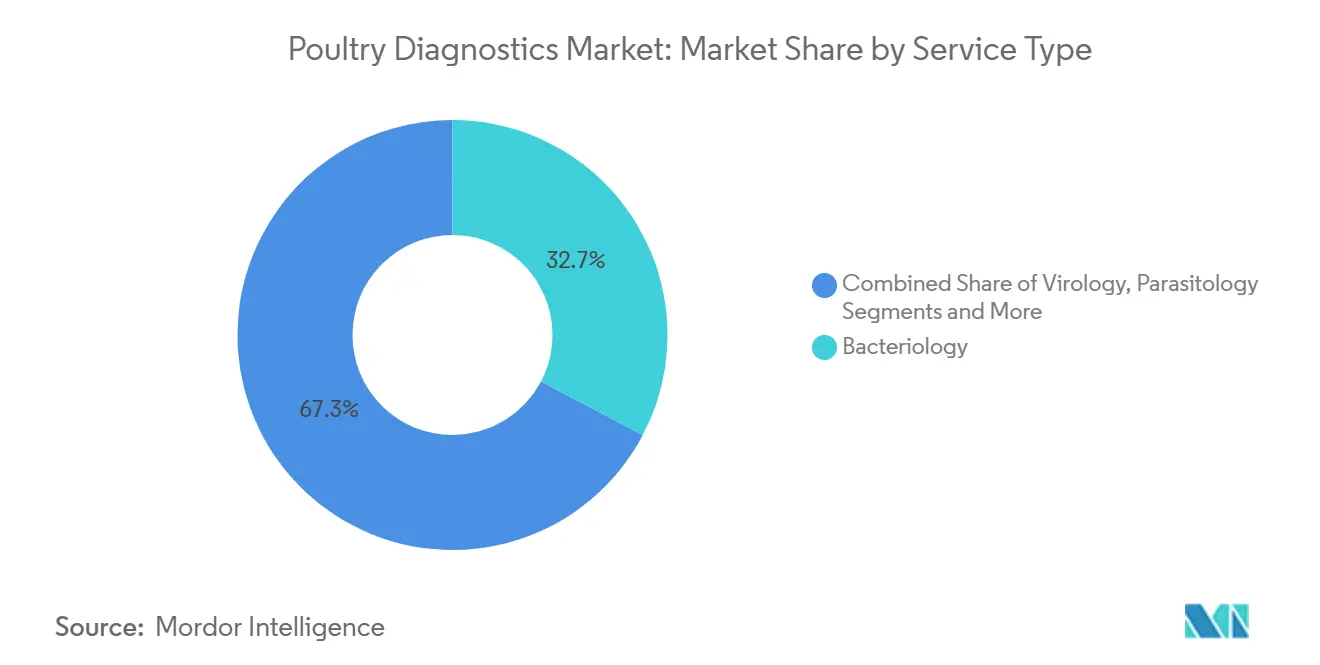

- По типу услуг бактериология удерживала 32,71% объема рынка диагностики птицеводства в 2024 году, тогда как вирусология настроена на расширение с CAGR 11,03%.

- По конечным пользователям ветеринарные референс-лаборатории захватили 43,20% долю в 2024 году; фермерские устройства экспресс-диагностики фиксируют наивысший прогноз CAGR 11,35%.

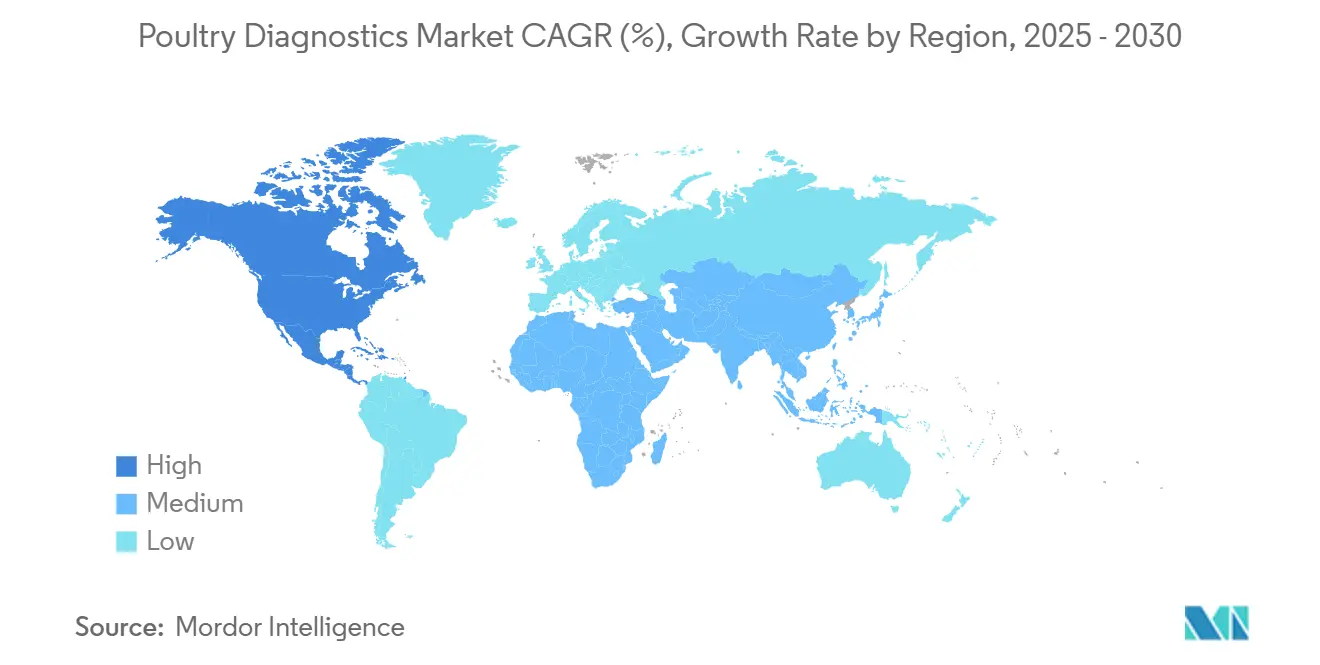

- По географии Северная Америка доминировала с 42,19% долей выручки в 2024 году, но Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 11,86%.

Тренды и инсайты глобального рынка диагностики птицеводства

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Усиленные государственные и НПО программы надзора | +2.1% | Глобально, с ранними успехами в АТР, Северной Америке | Средний срок (2-4 года) |

| Эскалирующие вспышки птичьего гриппа и зоонозов | +2.8% | Глобально, сконцентрированы в Азиатско-Тихоокеанском регионе, Северной Америке | Краткий срок (≤ 2 лет) |

| Растущий спрос на птичий белок в развивающихся экономиках | +1.9% | Основа АТР, перелив в БВА, Латинскую Америку | Долгий срок (≥ 4 лет) |

| Быстрое внедрение ИФА, ПЦР и других молекулярных анализов | +1.7% | Северная Америка и ЕС, расширение в АТР | Средний срок (2-4 года) |

| Расширение крупных интегрированных птицеводческих операций | +1.2% | Глобально, с концентрацией в Юго-Восточной Азии, Бразилии | Долгий срок (≥ 4 лет) |

| Предиктивная аналитика на базе ИИ для здоровья инкубатория | +0.8% | Северная Америка, ЕС, отдельные рынки АТР | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Усиленные государственные и НПО программы надзора

Регулирующие органы рассматривают ветеринаров и диагностические лаборатории как первый барьер против зоонозного перелива, что повысило объемы рутинного тестирования коммерческих стад. Департамент сельского хозяйства США осуществляет Национальный план улучшения птицеводства, связывая соответствие программе с привилегиями межштатного передвижения, в то время как его протоколы мониторинга птичьего гриппа могут приостановить аккредитацию стада за несоблюдение [1]United States Department of Agriculture, "National Poultry Improvement Plan," usda.gov. Аналогичные рамки в Европейском союзе предписывают аккредитованное тестирование перед экспортной сертификацией. Эти политики превращают диагностику из дискреционных затрат в операционную необходимость. Международное финансирование от Всемирной организации здоровья животных поддерживает модернизацию лабораторий в Юго-Восточной Азии, дополнительно расширяя след тестирования. Вместе эти инициативы оказывают структурное восходящее давление на рынок диагностики птицеводства.

Эскалирующие вспышки птичьего гриппа и зоонозов

Высокопатогенный птичий грипп продолжает циркулировать среди диких мигрирующих птиц, вызывая рецидивирующие выбраковки в коммерческих операциях и создавая всплески подачи образцов. Центры по контролю и профилактике заболеваний задокументировали вирусные фрагменты у трех ветеринаров после рутинных визитов на ферму, иллюстрируя межвидовой риск и подкрепляя необходимость высокочувствительных молекулярных анализов [2]Centers for Disease Control and Prevention, "Update on Highly Pathogenic Avian Influenza in Humans," cdc.gov. Полевые испытания вакцин, проводимые USDA, продемонстрировали почти полную защиту, но подчеркнули параллельную потребность в диагностике, которая может дифференцировать инфицированных от вакцинированных животных, поддерживая долгосрочный спрос на тестирование. ПЦР-панели реального времени, способные субтипировать штаммы H5, H7 и H9 в течение 60 минут, теперь стандартны в референс-лабораториях, а автоматизированные рабочие процессы обеспечивают мощность во время всплесков вспышек. Эта динамика усиливает зависимость от быстрой, точной диагностики на каждом уровне производства.

Растущий спрос на птичий белок в развивающихся экономиках

Экономический рост и городские диеты в Южной и Юго-Восточной Азии прогнозируются к подъему регионального производства бройлеров на 4-5% ежегодно до 2030 года, расширяя адресуемую базу стада для диагностики. Схема компартментализованной сертификации здоровья Индии, недавно одобренная как свободная от ВППГ Всемирной организацией здоровья животных, иллюстрирует, как надежный надзор зарабатывает рыночный доступ для экспорта. Растущий располагаемый доход также стимулирует внутреннее потребление, побуждая интеграторов обеспечивать безопасность поставок через регламентированный мониторинг. Правительства в Индонезии и на Филиппинах предоставляют соответствующие гранты на строительство лабораторий, сочетая цели общественного здравоохранения с амбициями агроэкспорта. По мере увеличения размеров стад каждая дополнительная птица, добавленная в коммерческие запасы, напрямую умножает требуемый объем тестов, поддерживая долгосрочное расширение рынка диагностики птицеводства.

Быстрое внедрение ИФА, ПЦР и других молекулярных анализов

Лаборатории, сталкивающиеся с нехваткой квалифицированных технологов, обращаются к высокопроизводительным иммуноанализным и ПЦР-платформам, которые автоматизируют большинство шагов, сокращая ручное пипетирование и ошибки интерпретации. Серия Catalyst от IDEXX предоставляет количественные показания для множественных параметров менее чем за 10 минут и теперь обрабатывает образцы птиц через валидированное расширение меню. Zoetis открыл референс-лабораторию площадью 32 000 квадратных футов в Луисвилле с робототехникой, которая перемещает образцы от приема до результата без человеческих точек касания. Эти инвестиции позволяют учреждениям поддерживать двузначный рост объема, в то время как рынки труда остаются ограниченными. По мере того как автоматизированные системы становятся новой базовой линией, приросты пропускной способности трансформируются в более широкий доступ для меньших ферм, ускоряя мейнстримизацию молекулярного тестирования на рынке диагностики птицеводства.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость молекулярных тестов и расходных материалов | -1.4% | Глобально, остро в СНСД и сельских районах | Краткий срок (≤ 2 лет) |

| Ограниченная квалифицированная лабораторная рабочая сила в регионах с низким доходом | -0.9% | Развивающиеся рынки АТР, Африка к югу от Сахары, Латинская Америка | Долгий срок (≥ 4 лет) |

| Бремя соответствия от развивающихся протоколов биобезопасности | -0.7% | Глобально, сконцентрировано на основных экспортных рынках | Средний срок (2-4 года) |

| Нарушения поставок реагентов во время торговых запретов | -0.5% | Глобально, с региональной концентрацией во время кризисов | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость молекулярных тестов и расходных материалов

Расходные материалы для мультиплексных ПЦР-панелей остаются по цене недоступными для многих мелких владельцев, особенно в регионах, где маржа на уровне фермы тонкая. Транспортные буферы и требования холодовой цепи добавляют логистические наценки, которые могут поднять стоимость доставки на 25% в отдаленных местах. Государственные лаборатории субсидируют сборы, но бюджетные циклы и конкурирующие приоритеты здоровья человека ограничивают масштаб. Производители отвечают лиофилизированными реагентами, стабильными при температуре окружающей среды, и картриджными системами, которые интегрируют экстракцию, амплификацию и детекцию. Хотя инновации обещают постепенное облегчение затрат, ближайшая доступность продолжает сдерживать полное проникновение рынка диагностики птицеводства.

Ограниченная квалифицированная лабораторная рабочая сила в регионах с низким доходом

Ветеринарные диагносты и лабораторные техники остаются дефицитными в нескольких развивающихся экономиках. Американская ветеринарная медицинская ассоциация прогнозирует дефицит в 15 000 специалистов в Северной Америке к 2030 году, разрыв, отраженный в меньшем масштабе в Африке и Южной Азии [3]American Veterinary Medical Association, "Workforce Report 2025," avma.org . Ограниченный персонал продлевает время обработки, отговаривая фермеров, которым нужны быстрые ответы. Удаленная микроскопия, питаемая облачным искусственным интеллектом, частично облегчает дефицит, но ограничения связи препятствуют полевому принятию. Многосторонние программы наращивания потенциала предоставляют обучение, но миграция в более высокооплачиваемые секторы подрывает удержание. Если поставка рабочей силы не улучшится, устойчивые пробелы в талантах будут сдерживать потенциал роста рынка диагностики птицеводства в недообслуживаемых географиях.

Сегментный анализ

По типу анализов: молекулярные технологии движут инновации

ИФА генерировал 46,12% глобальной выручки в 2024 году, отражая его роль как основы надзора и мониторинга вакцинации. Эти анализы сочетают низкую стоимость с надежной пропускной способностью, что удерживает их укоренившимися даже когда появляются новые модальности. Объем рынка диагностики птицеводства для ИФА-основанных предложений составил 0,43 млрд долларов США в 2025 году и прогнозируется к превышению 0,62 млрд долларов США к 2030 году. ПЦР-платформы, хотя и начинающие с более низкой базовой линии, прогнозируются к записи CAGR 10,45%, движимые регулятивными мандатами для молекулярного подтверждения во время вспышек H5 или H7. Производители объединяют валидированные реагенты с автоматизированными термоциклерами, сокращая время практической работы и риск контаминации. Панели секвенирования следующего поколения находятся на передовом крае, способные охарактеризовать целые виромы в одном рабочем процессе, но остаются ограниченными референс-лабораториями до тех пор, пока затраты не упадут дальше.

Сегмент латерального потока обращается к потребностям фермерской сортировки картриджами, которые доставляют качественные ответы в течение 15 минут. Спрос растет там, где немедленные решения по выбраковке могут предотвратить серьезные финансовые потери, особенно в интегрированных операциях, которые содержат миллионы птиц. Тесты ингибирования гемагглютинации, все еще требуемые несколькими экспортными властями, продолжают обеспечивать нишевую долю. Поставщики теперь разрабатывают решения цифрового захвата изображений, которые интерпретируют паттерны титров объективно, улучшая согласованность. Вместе эта динамика обеспечивает, что рынок диагностики птицеводства предлагает широкий технологический континуум, позволяющий пользователям балансировать цену, скорость и чувствительность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболеваний: инфекционные патогены сохраняют первенство

Инфекционные агенты командовали 38,15% долей выручки в 2024 году и остаются экономическим фокусом для производителей, осторожных в отношении торговых запретов и массовых приказов на депопуляцию. Подача образцов всплескивает каждую зиму, когда мигрирующие птицы пересекаются с коммерческими стадами в северном полушарии, подчеркивая сезонную волатильность, встроенную в рынок диагностики птицеводства. Сектор отвечает мультиплексными ПЦР-панелями, обнаруживающими птичий грипп, болезнь Ньюкасла и инфекционный бронхит в одном прогоне, улучшая стоимостную эффективность. Исследователи также уточняют анализы DIVA (дифференциация инфицированных от вакцинированных животных) для поддержки широких стратегий иммунизации без компромисса надзора.

Паразитарные заболевания, ведомые кокцидиозом, демонстрируют самый быстрый CAGR 10,82%, расширяя объем рынка диагностики птицеводства для этой ниши с 0,14 млрд долларов США в 2025 году до ожидаемых 0,23 млрд долларов США к 2030 году. Автоматизированные инструменты подсчета ооцист сокращают субъективность и усталость персонала, повышая надежность тестов. Параллельный интерес к метаболическим и пищевым расстройствам сигнализирует о более широком тренде к точному животноводству, где носимые датчики отслеживают температуру тела и активность для предупреждения проблем благополучия. Хотя эти категории остаются меньшими сегодня, их темп роста предполагает постепенную диверсификацию диагностического спроса от исключительного фокуса на патогенах.

По типу услуг: вирусология ускоряется в лабораторных меню

Бактериология удержала топ-слот с вкладом 32,71% в 2024 году благодаря мандатам мониторинга сальмонеллы, движимым пищевой безопасностью. Национальные программы в США и Европейском союзе принуждают процессоров демонстрировать текущее соответствие, обеспечивая надежную базовую линию для услуг культивирования и серотипирования. Несмотря на эту стабильность, самое динамическое расширение происходит в вирусологии, которая прогнозируется к росту с CAGR 11,03% до 2030 года. Секвенирование следующего поколения теперь поддерживает рутинное вирусное генотипирование, давая ветеринарам инсайты в антигенный дрейф, который может подорвать эффективность вакцины. Референс-лаборатории используют высокопроизводительную робототехнику для удовлетворения растущего спроса во время пиков вспышек, интегрируя биоинформатические пайплайны, которые доставляют полные отчеты в течение 48 часов.

Паразитология использует аппаратное обеспечение анализа изображений, способное различать морфологию ооцист в видах Eimeria, сокращая время анализа с часов до минут. Иммунология и серология удерживают стабильные роли в мониторинге поствакцинальных титров антител, а некропсия плюс гистопатология остаются незаменимыми для комплексных событий смертности, где валовые поражения направляют дальнейшее тестирование. Мультидисциплинарная природа лабораторных меню подчеркивает, почему рынок диагностики птицеводства вознаграждает поставщиков, которые могут объединить разнообразные услуги под одной крышей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: принятие экспресс-диагностики растет с более низкой базы

Ветеринарные референс-лаборатории захватили 43,20% долю выручки в 2024 году, предлагая централизованную экспертизу и массовые цены. Одна только IDEXX ежегодно обрабатывает миллионы образцов птиц через международную сеть, которая работает 24-часовые смены во время эпидемических предупреждений. Тренды консолидации ускоряются, поскольку региональные лаборатории продаются глобальным цепям, ищущим географический охват. Тем не менее, фермерские тестовые устройства доставляют наивысший CAGR 11,35%, отражая потребность производителей в немедленных действиях на высокоплотных сайтах. Картриджные гематологические и молекулярные ридеры теперь подключаются к мобильным приложениям, которые архивируют данные для соответствия аудиту, сужая разрыв производительности с централизованными учреждениями.

Академические институты и центры публичных исследований продолжают пилотировать возникающие технологии, такие как CRISPR-основанное обнаружение, которое могло бы обойти термоциклирование. Хотя их прямая доля рынка диагностики птицеводства остается скромной, они играют превосходящую роль в валидации методологий, позднее принятых коммерческим сектором. Коллективно распространение компетенций между группами конечных пользователей обеспечивает стойкость в диагностических мощностях и движет непрерывные инновации.

Географический анализ

Северная Америка остается крупнейшим блоком выручки с долей 42,19% в 2024 году, результатом строгого законодательства пищевой безопасности, продвинутой инфраструктуры холодовой цепи и широко распространенных страховых схем, которые возмещают расходы на контроль заболеваний. Регион инвестирует тяжело в модернизацию биосдерживания и поддерживает сеть более 60 аккредитованных ветеринарных диагностических лабораторий, которые обрабатывают подачи птиц, подпирая зрелый профиль спроса. Даже так, США сталкиваются с прогнозируемым разрывом квалифицированных диагностов к 2030 году, что побудило субсидии для модернизации автоматизации, формируя среднесрочный прогноз для рынка диагностики птицеводства.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 11,86% до 2030 года, подпираемый ростом населения, урбанизацией и политическими движениями для повышения внутренней самодостаточности в белке. Китай, Индия и Индонезия коллективно планируют многомиллиардные долларовые инвестиции в мощности забоя и холодного хранения, и каждый мандатирует рутинный мониторинг заболеваний для экспортной сертификации. Государственно-частные партнерства финансируют региональные лабораторные сети, которые предлагают сниженный платеж за ПЦР-скрининг, встраивая диагностику в стандартную экономику производства. В результате объем рынка диагностики птицеводства в Азиатско-Тихоокеанском регионе ожидается к превышению 0,42 млрд долларов США к 2030 году, с 0,24 млрд долларов США в 2025 году.

Европа сохраняет стабильный спрос через гармонизированное ветеринарное законодательство и протоколы взаимного признания, обрабатываемые Ветеринарной сетью выпуска партий, обеспечивая трансграничное движение птицы без избыточного тестирования. Латинская Америка и Ближний Восток и Африка регистрируют двузначный рост на малых абсолютных базах, поддерживаемый многонациональными интеграторами, устанавливающими вертикально выровненные комплексы, которые включают собственные лаборатории. Хотя дефициты инфраструктуры остаются в частях Африки к югу от Сахары, многосторонние доноры направляют гранты для мобильных лабораторий, которые могут путешествовать между фермами, закладывая основания для будущего расширения рынка диагностики птицеводства.

Конкурентный ландшафт

Рынок диагностики птицеводства показывает умеренную концентрацию. Объединенная выручка топ-пяти поставщиков находится чуть выше 60%, давая среднего уровня участникам место для специализации. IDEXX Laboratories лидирует глобальную долю и показал 6,56% годовой рост выручки в 2024 году на спине расширенных молекулярных меню. Zoetis следует через стратегические приобретения, которые связали Ethos Diagnostic Science, Phoenix Lab и ZNLabs в единую сеть референс-лабораторий, покрывающую цитологию, химию и микробиологию. Thermo Fisher Scientific использует свою ПЦР-франшизу для поставки реагентов национальным лабораториям во время всплесков вспышек.

Технология является решающим полем битвы. IDEXX запустит панель скрининга лимфомы для собак в 2025 году, но его базовая платформа проточной цитометрии имеет птичьи приложения, которые могли бы кросс-опылить рыночные сегменты. Zoetis развертывает алгоритмы искусственного интеллекта в своей экосистеме Vetscan Imagyst для автоматического чтения фекальных мазков, сокращая время анализа для кокцидиоза с 20 минут до менее 4 минут. Возникающие фирмы фокусируются на портативных ПЦР-устройствах, которые работают без охлаждения, нацеливаясь на страны с низкими ресурсами. Хотя патенты и регулятивные одобрения формируют барьеры входа, клиентская липкость также возникает от услуг интеграции данных, которые питают лабораторные результаты напрямую в программное обеспечение управления фермой.

Региональные производители навигируют политики местного контента, партнерствуя с государственными агробизнес-корпорациями для сборки диагностических наборов внутри страны. Эта стратегия ограничивает воздействие импортных тарифов и обеспечивает право на государственные тендеры. Наоборот, глобальные инкумбенты охраняют бренд-эквити через третьестороннее профицентное тестирование, которое сертифицирует воспроизводимость анализа, предпосылку для премиального ценообразования. В целом, конкурентный ландшафт остается динамичным, с скоростью инноваций и движениями приобретений, движущими сдвиги в распределениях доли в рынке диагностики птицеводства.

Лидеры индустрии диагностики птицеводства

-

Idexx Laboratories, Inc.

-

Zoetis, Inc.

-

Thermo Fisher Scientific

-

Biochek

-

Megacor Diagnostik GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025 года: Zoetis открыл свою референс-лабораторию площадью 32 000 квадратных футов в Луисвилле, расположенную совместно с UPS Healthcare Labport, для ускорения национальной логистики образцов

- Март 2024 года: Нидерландская Harch Tech Group приобрела NYtor для усиления ПЦР-основанного скрининга, нацеленного на улучшение выживаемости цыплят-самцов.

- Январь 2024 года: Alveo Technologies партнерствовало с Pharmsure International, Royal GD и x-OvO для совместной разработки мультиплексной панели птичьего гриппа, покрывающей штаммы Group A, H5, H7 и H9 для использования на месте.

Охват отчета по глобальному рынку диагностики птицеводства

Птицеводство определяется как сельскохозяйственные животные, которые являются курами, индейками, утками, водоплавающими и другими птицами, выращиваемыми на ферме. Диагностика птицеводства используется для идентификации различных заболеваний, присутствующих в птице. Увеличение спроса на пищевые продукты, производимые от птицы, движет рост рынка. Диагностика птицеводства предоставляет микробиологические, серологические, патологические и токсикологические услуги, и в последние дни она распространяется по множественным организационным структурам.

| ИФА |

| ПЦР |

| Латерально-поточные иммуноанализы |

| Ингибирование гемагглютинации и AGID |

| Панели секвенирования следующего поколения |

| Другие диагностические тесты |

| Метаболические и пищевые расстройства |

| Инфекционные заболевания |

| Паразитарные заболевания (кокцидиоз, гельминты) |

| Другие типы заболеваний |

| Бактериология |

| Вирусология |

| Паразитология |

| Серология и иммунология |

| Некропсия и гистопатология |

| Птицеводческие фермы и интеграторы |

| Ветеринарные референс-лаборатории |

| Устройства экспресс-диагностики / фермерского тестирования |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу анализов | ИФА | |

| ПЦР | ||

| Латерально-поточные иммуноанализы | ||

| Ингибирование гемагглютинации и AGID | ||

| Панели секвенирования следующего поколения | ||

| Другие диагностические тесты | ||

| По типу заболевания | Метаболические и пищевые расстройства | |

| Инфекционные заболевания | ||

| Паразитарные заболевания (кокцидиоз, гельминты) | ||

| Другие типы заболеваний | ||

| По типу услуг | Бактериология | |

| Вирусология | ||

| Паразитология | ||

| Серология и иммунология | ||

| Некропсия и гистопатология | ||

| По конечным пользователям | Птицеводческие фермы и интеграторы | |

| Ветеринарные референс-лаборатории | ||

| Устройства экспресс-диагностики / фермерского тестирования | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий объем рынка диагностики птицеводства?

Рынок диагностики птицеводства оценивается в 0,93 млрд долларов США в 2025 году и прогнозируется к достижению 1,49 млрд долларов США к 2030 году.

Кто являются ключевыми игроками на рынке диагностики птицеводства?

Idexx Laboratories, Inc., Zoetis, Inc., Thermo Fisher Scientific, Biochek и Megacor Diagnostik GmbH являются основными компаниями, работающими на рынке диагностики птицеводства.

Какой регион наиболее быстро растет на рынке диагностики птицеводства?

Азиатско-Тихоокеанский регион лидирует рост с ожидаемым CAGR 11,86% до 2030 года, движимый быстрым расширением коммерческого птицеводства.

Какой регион имеет наибольшую долю на рынке диагностики птицеводства?

В 2025 году Северная Америка составляет наибольшую долю рынка диагностики птицеводства.

Почему молекулярные анализы набирают популярность?

Регулирующие органы все чаще требуют молекулярного подтверждения во время расследований подлежащих уведомлению заболеваний, а автоматизированные ПЦР-платформы обеспечивают скорость, чувствительность и сниженную зависимость от квалифицированного труда.

Последнее обновление страницы: