Размер и доля рынка диагностики аллергии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.06 Миллиардов долларов США |

| Размер Рынка (2030) | 12.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

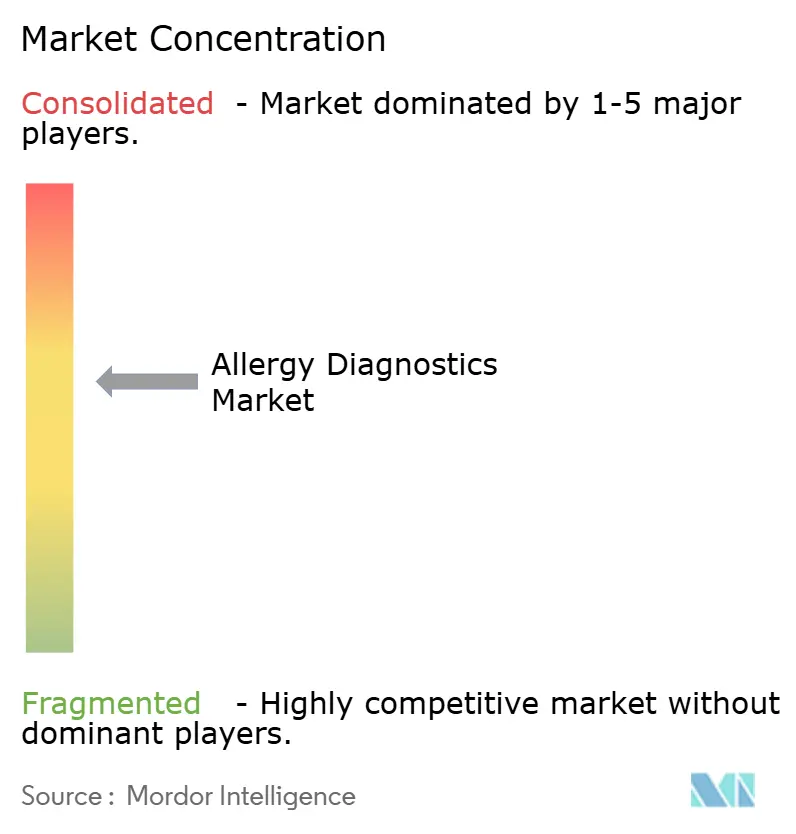

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики аллергии компанией Mordor Intelligence

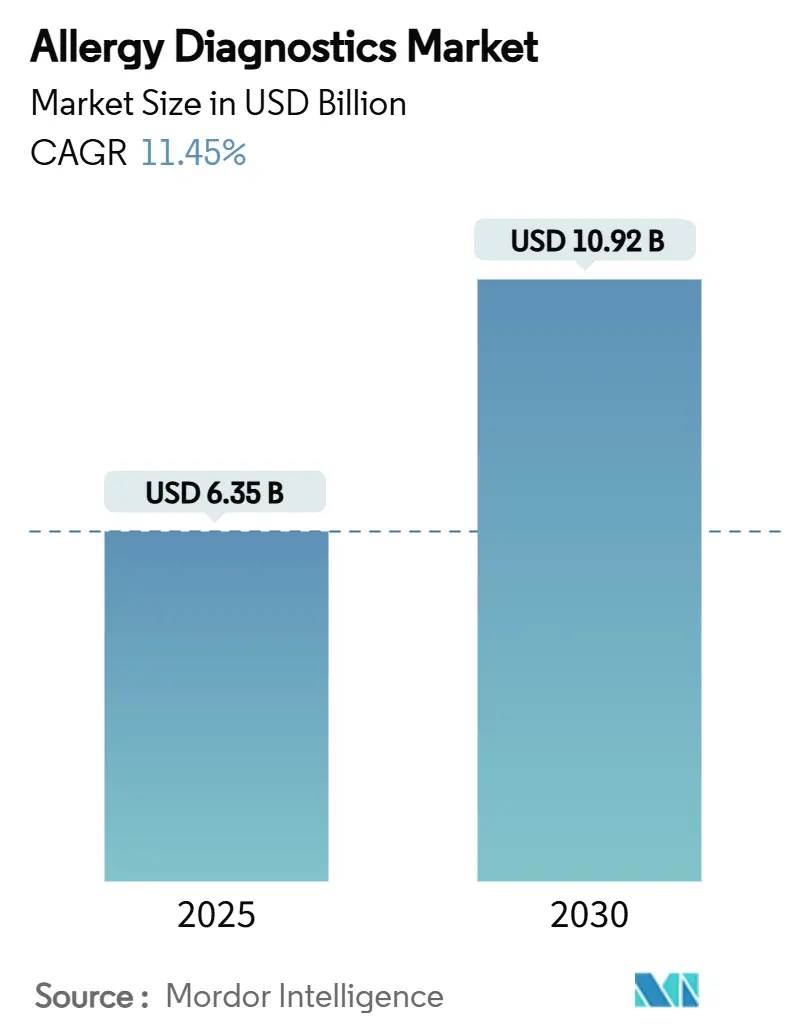

Размер рынка диагностики аллергии составляет 6,35 млрд долларов США в 2025 году и прогнозируется достичь 10,92 млрд долларов США к 2030 году, продвигаясь со скоростью CAGR 11,45% в период 2025-2030 гг. Сильная политика возмещения расходов, более длительные сезоны пыльцы, связанные с изменением климата, и быстрое внедрение автоматизированных мультиплексных тестовых платформ закрепляют эту траекторию роста. Растущая полисенсибилизация среди детей, более широкий доступ к микрожидкостным устройствам point-of-care и мейнстрим телеиммунологии создают новые возможности для поставщиков. Участники рынка укрепляют конкурентные позиции через непрерывные обновления продуктов, программное обеспечение для интерпретации с искусственным интеллектом и стратегические альянсы по распространению. В то же время нехватка обученных аллергологов в развивающихся регионах и требования к конфиденциальности данных для подключенных к облаку инструментов сдерживают краткосрочное расширение, хотя общие перспективы остаются положительными из-за важной роли диагностики в управлении растущим глобальным бременем аллергии.

Ключевые выводы отчета

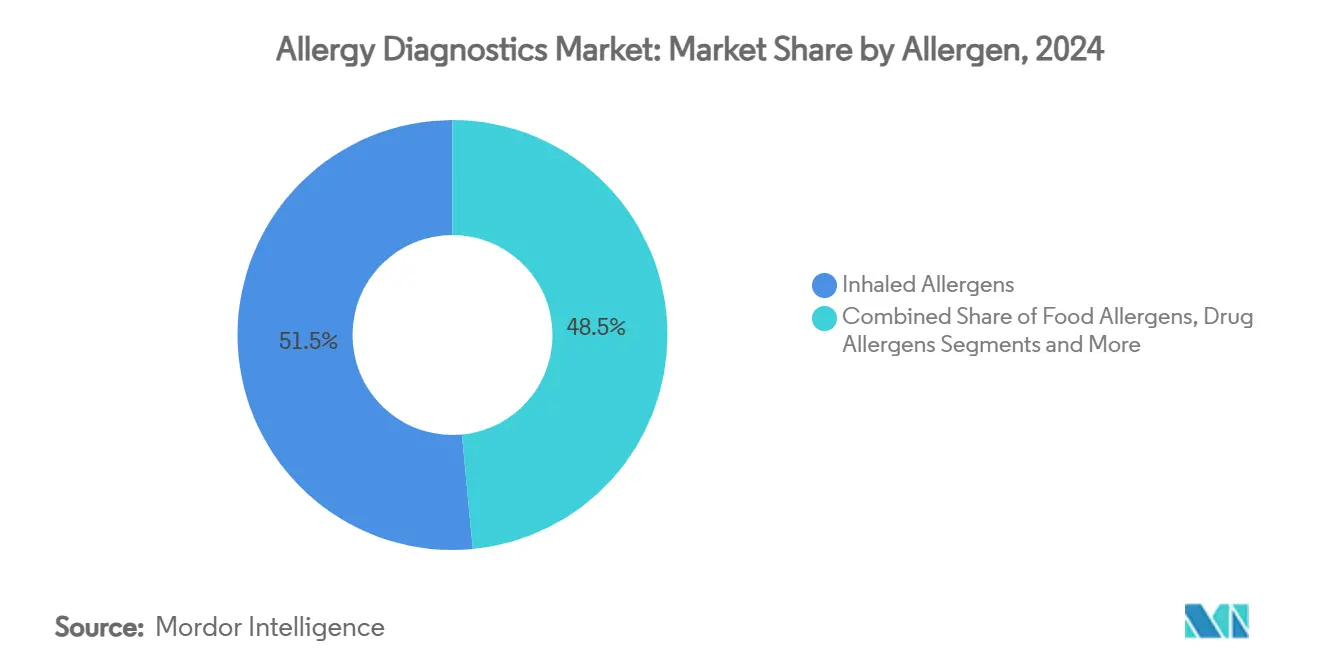

- По аллергенам ингаляционные аллергены лидировали с 51,51% доли рынка диагностики аллергии в 2024 году; прогнозируется, что пищевые аллергены будут расширяться со скоростью CAGR 13,65% до 2030 года.

- По продуктам расходные материалы составили 62,53% доли размера рынка диагностики аллергии в 2024 году, в то время как приборы продвигаются со скоростью CAGR 12,85% к 2030 году.

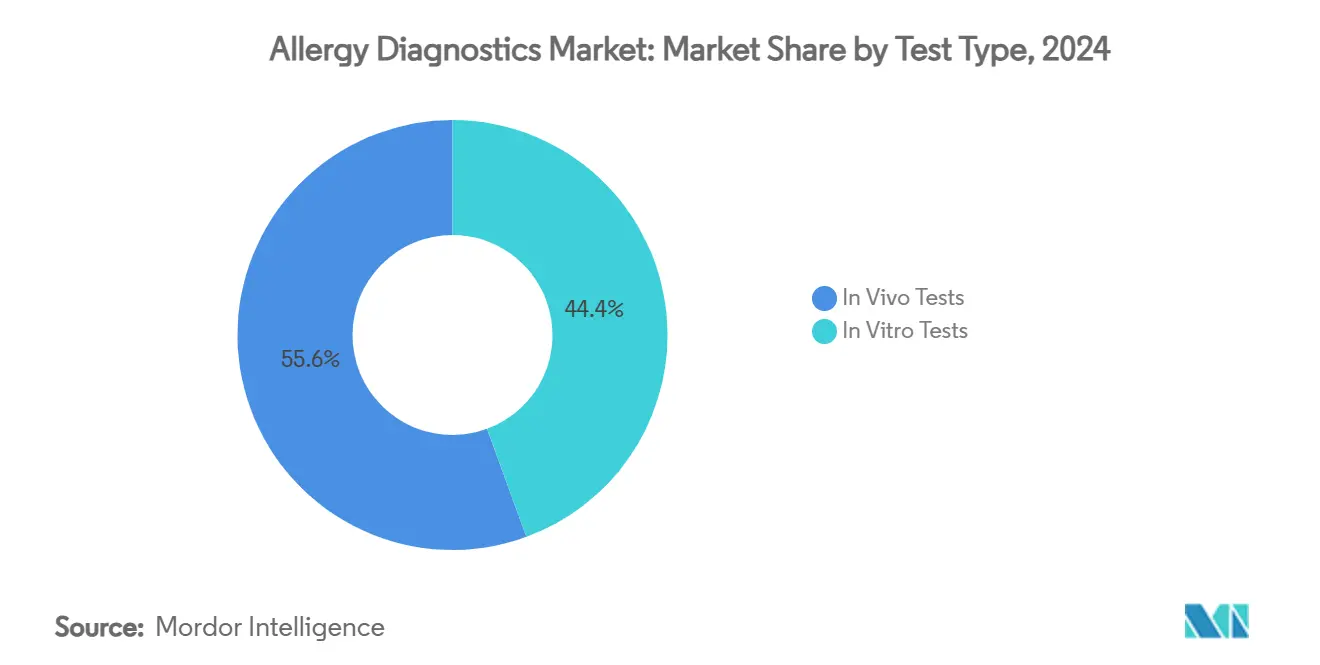

- По типу тестов тестирование in vivo занимало 55,62% доли рынка диагностики аллергии в 2024 году; прогнозируется рост тестирования in vitro со скоростью CAGR 13,85% в течение периода.

- По конечным пользователям диагностические лаборатории захватили 45,25% доли размера рынка диагностики аллергии в 2024 году, в то время как кабинеты врачей расширяются быстрее всего со скоростью CAGR 14,55% к 2030 году.

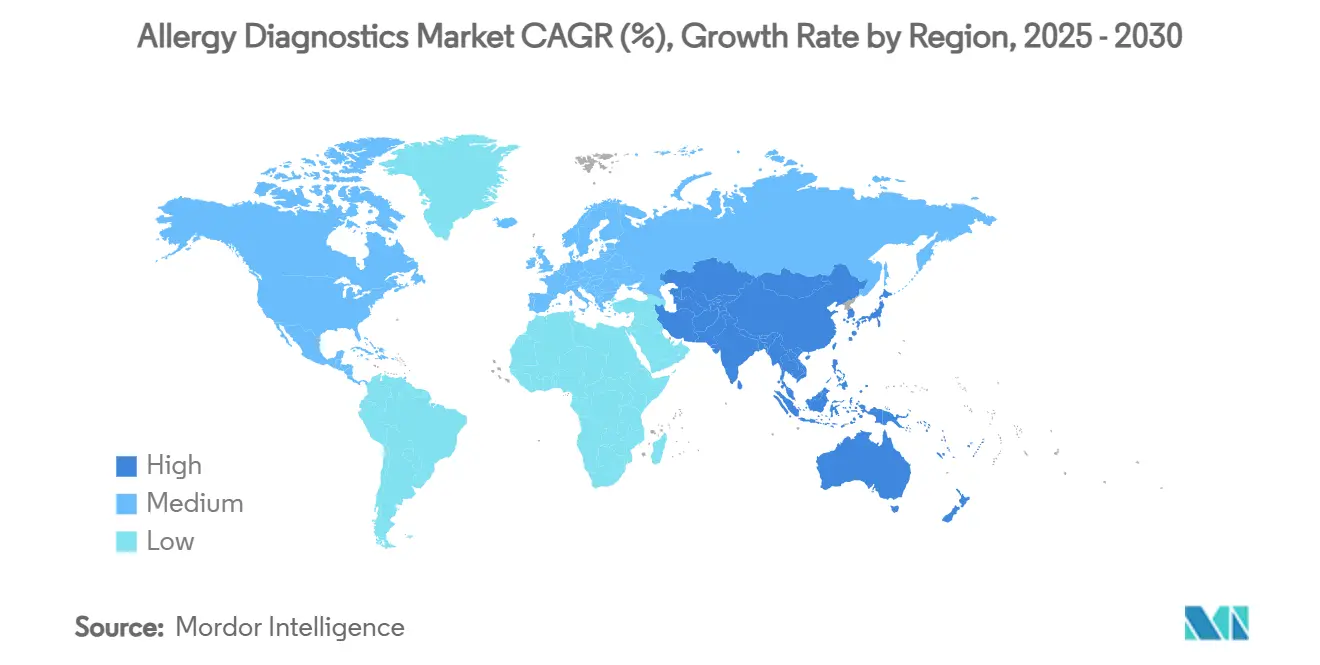

- По географии Северная Америка командовала 38,15% доли рынка диагностики аллергии в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий CAGR 14,35% до 2030 года.

Глобальные тенденции и аналитика рынка диагностики аллергии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность полисенсибилизации в педиатрических популяциях | +2.1% | Северная Америка, Европа, глобальные городские центры | Средний срок (2-4 года) |

| Расширение возмещения расходов на специфические тесты IgE крови в странах ОЭСР | +1.8% | Страны ОЭСР, распространение на развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Технологический переход к полностью автоматизированным мультиплексным платформам аллергии | +2.3% | Глобально, сильнее всего в развитых экономиках | Средний срок (2-4 года) |

| Интеграция микрожидкостного тестирования аллергии point-of-care в первичную медицинскую помощь | +1.6% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанском регионе | Длительный срок (≥ 4 лет) |

| Принятие телеиммунологии, повышающее спрос на наборы для удаленного тестирования | +1.4% | Глобально, с акцентом на недообслуживаемые районы | Короткий срок (≤ 2 лет) |

| Изменения климата, удлиняющие сезоны пыльцы | +1.9% | Умеренные зоны по всему миру | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность полисенсибилизации в педиатрических популяциях

Дети школьного возраста теперь регистрируют показатели полисенсибилизации между 40% и 50%, заставляя клиницистов отказаться от тестирования одного аллергена в пользу мультиплексных панелей, которые покрывают респираторные, пищевые и экологические триггеры. Мультиплексные анализы IgE снижают количество забора крови и визитов в клинику, изменение, которое сокращает время ожидания для начала лечения. Компонент-разрешенная диагностика дополнительно уточняет педиатрическую помощь, изолируя сенсибилизаторы на белковом уровне, которые направляют индивидуализированную иммунотерапию. Системы здравоохранения принимают эти панели проактивно, поскольку посещения педиатрической анафилаксии выросли на 147% в последние годы, тенденция, сконцентрированная среди полисенсибилизированных пациентов. Сильный педиатрический фокус переводится в долговременный рост объема, поскольку ранняя диагностика напрямую связана с снижением затрат отделения неотложной помощи и лучшими долгосрочными результатами качества жизни.

Расширение возмещения расходов на специфические тесты IgE крови в странах ОЭСР

Плательщики ОЭСР расширяют покрытие автоматизированных специфических иммуноанализов IgE под установленными кодами CPT, цементируя предсказуемые потоки доходов для лабораторий и производителей устройств. Включение Medicare патч-тестирования и панелей молекулярной аллергологии побудило частных страховщиков последовать примеру, ускорив принятие врачами. Ясность возмещения поощряет врачей первичной медицинской помощи заказывать тесты непосредственно в точке оказания помощи, снижая узкие места специалистов. Расширенная смесь плательщиков также защищает лаборатории от эрозии цен, поскольку автоматизированные платформы сокращают время оборота и улучшают производительность труда. Поставщики подчеркивают, что точная диагностика сдерживает downstream затраты, снижая больничные визиты для неконтролируемых аллергических реакций[1]MD Clarity, "CPT Code 95044: What It Is, Modifiers, Reimbursement," mdclarity.com.

Технологический переход к полностью автоматизированным мультиплексным платформам аллергии

Инструментарий переместился от ручных ELISA конвейеров к большим анализаторам, которые обрабатывают сотни образцов ежедневно с минимальным наблюдением техника. Платформа 3gAllergy от Siemens Healthineers использует жидкие аллергены и хемилюминесцентную детекцию для однородных, количественных результатов по сайтам. Высокая пропускная способность в сочетании с расходными материалами со штрих-кодом сокращает отходы реагентов и снижает ошибки оператора. Встроенные алгоритмы искусственного интеллекта читают сложные профили, отмечая клинически релевантную перекрестную реактивность и повышая диагностическую уверенность. Автоматизация таким образом противодействует нехватке лабораторной рабочей силы, позволяя соглашения об уровне обслуживания, которые требуют результатов в тот же день для срочных случаев[2]Siemens Healthineers, "Making Allergy Testing Routine," siemens-healthineers.com.

Интеграция микрожидкостного тестирования аллергии point-of-care в первичную медицинскую помощь

Одноразовые микрожидкостные картриджи теперь доставляют полуколичественные результаты IgE за 30-40 минут, используя объемы крови из пальца. Эти устройства плавно вписываются в клиники семейной медицины, сокращая многовизитные диагностические пути к одной консультации. Врачи используют интегрированную связь электронных медицинских записей для мгновенной загрузки результатов и генерации планов лечения. Экономическое обоснование выходит за рамки затрат на реагенты и включает более низкие расходы на поездки пациентов и меньше потерянных рабочих дней. С ростом распространенности аллергии в сельских регионах, лишенных специализированных клиник, микрожидкостные форматы открывают дополнительный доход при улучшении справедливости ухода.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка обученных аллергологов на развивающихся рынках | -1.7% | Субсахарская Африка, Юго-Восточная Азия | Длительный срок (≥ 4 лет) |

| Высокие показатели ложноположительных результатов, требующие подтверждающих тестов | -1.3% | Глобально, больше в условиях низкого количества специалистов | Средний срок (2-4 года) |

| Препятствия конфиденциальности данных для подключенной к облаку диагностики | -0.9% | Европа, Северная Америка, расширение глобально | Короткий срок (≤ 2 лет) |

| Выравнивание рождаемости, сокращающее педиатрические объемы в Восточной Азии | -0.8% | Япония, Южная Корея, Китай | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка обученных аллергологов на развивающихся рынках

Многие развивающиеся экономики имеют менее одного аллерголога на миллион жителей, вызывая разрывы интерпретации даже когда присутствуют современные анализаторы. Ограниченные сети специалистов замедляют принятие сложных мультиплексных панелей, поскольку врачи первичной медицинской помощи откладывают тестирование, которое они не могут полностью декодировать. Телеконсультации предлагают временное облегчение, но лицензионные ограничения и непоследовательная широкополосная связь ограничивают масштаб. Правительства и НПО начали финансировать краткосрочные программы управления аллергией для врачей общей практики, но воздействие остается скромным. Производители устройств отвечают встраиванием управляемого ИИ руководства по интерпретации в анализаторы для снижения зависимости от человеческой экспертизы.

Высокие показатели ложноположительных результатов, требующие подтверждающих тестов

Скарификационные кожные пробы и широкие пищевые панели часто возвращают положительные результаты, которые не переводятся в клиническую реактивность, заставляя проводить оральные пищевые провокации или подтверждение активации базофилов. Эти вторичные процедуры добавляют стоимость и повышают тревожность пациента. Лаборатории поворачиваются к компонент-разрешенной диагностике с более высокой специфичностью, но возмещение таких панелей остается неравномерным вне Европы. Плательщики в Канаде, например, отговаривают от неразборчивого панельного тестирования из-за риска гипердиагностики, иллюстрируя, как политики покрытия формируют паттерны использования тестов.

Сегментный анализ

По аллергенам: пищевые аллергии стимулируют инновации несмотря на доминирование ингаляционных

Сегмент ингаляционных аллергенов сохранил 51,51% доли рынка диагностики аллергии в 2024 году на основе стойких респираторных состояний, связанных с загрязнением городского воздуха. Мультиплексные панели, покрывающие споры трав, деревьев, сорняков и плесени, генерируют стабильный, повторяющийся доход для центральных лабораторий. Тем не менее категория пищевых аллергенов ускоряется на 13,65% CAGR, поскольку родители, школы и регулятоывающие органы повышают стандарты безопасности. Этот темп переводится в прогнозируемый кусок размера рынка диагностики аллергии в 4,07 млрд долларов США к 2030 году, поддержанный недавним одобрением FDA омализумаба для мульти-пищевой десенсибилизации[3]Roche, "FDA Approves Xolair as First and Only Medicine for One or More Food Allergies," roche.com.

Точная компонент-разрешенная диагностика укрепляет клиническую ценность, различая между безвредными перекрестными реакциями и опасной сенсибилизацией, поощряя более широкое покрытие плательщиков. Панели яда насекомых и лекарственных аллергенов добавляют нишевые, но растущие потоки, поскольку изменение климата расширяет ареалы переносчиков, а сложность фармакотерапии растет. Тестирование латекса постоянно снижается в медицинских учреждениях, которые переходят на нелатексные перчатки, хотя промышленное воздействие поддерживает остаточный рынок. В целом смесь аллергенов все больше наклоняется к пищевым и лекарственным категориям, где персонализированные терапии набирают обороты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам: автоматизация приборов ускоряет рост

Расходные материалы доминировали в доходах с 62,53% долей размера рынка диагностики аллергии в 2024 году, отражая высокие объемы тестов и постоянное использование реагентов. Тем не менее приборы представляют самую быстро расширяющуюся линию на 12,85% CAGR, движимую лабораториями, обновляющими до высокопроизводительных анализаторов с функциями hands-free работы, датчиков уровня жидкости и отслеживаемости, управляемой штрих-кодом. В результате расширение установленной базы позиционирует поставщиков для заблокированных продаж реагентов в течение многолетних циклов, сглаживая видимость доходов.

Инструменты нового поколения запускают более широкие меню анализов, включая цитокиновые панели, которые контролируют эффективность лечения, тем самым увеличивая пожизненную стоимость на устройство. Платформы software-as-a-service объединяют удаленную калибровку, мониторинг времени работы и ИИ-помощь интерпретации, создавая липкий подписочный доход. Вспомогательные одноразовые материалы, такие как микрожидкостные картриджи для near-patient применений, набирают релевантность, поскольку практики первичной медицинской помощи принимают форматы point-of-care.

По типу теста: инновации in vitro вызывают традиционные методы

Тесты in vivo - включая скарификационные кожные пробы, внутрикожные и patch процедуры - держали 55,62% доли рынка диагностики аллергии в 2024 году благодаря низким первоначальным затратам и немедленным результатам. Однако предпочтение пациентов наклоняется к основанным на крови анализам in vitro, которые устраняют риски воздействия, особенно для младенцев и иммунокомпрометированных людей. Тестирование in vitro поэтому растет на 13,85% CAGR и на пути к обгону объемов in vivo к началу 2030-х годов.

Мультиплексные микроarray платформы повышают производительность лабораторий, анализируя до 300 компонентов аллергенов на образец, снижая стоимость за аналит и сохраняя объемы крови. Анализы активации базофилов расширяют лабораторные предложения для сложных случаев, поддержанные недавними улучшениями наборов, которые стандартизируют протоколы проточной цитометрии. Устаревшие радиоаллергосорбентные тесты остаются возмещаемыми в нескольких рынках, но они сталкиваются с постепенным замещением, поскольку высокопроизводительные хемилюминесцентные форматы становятся рутинными.

По конечному пользователю: интеграция первичной медицинской помощи трансформирует доступ

Диагностические лаборатории продолжили закреплять спрос с 45,25% долей размера рынка диагностики аллергии в 2024 году, движимые высокообъемной обработкой для больниц и программ общественного здравоохранения. Тем не менее кабинеты врачей чертят 14,55% CAGR, подпитываемые компактными анализаторами и телеиммунологическими связями, которые позволяют тестирование на месте без специализированного персонала. Диагностика в тот же визит укорачивает циклы ухода, радуя плательщиков, сосредоточенных на снижении использования отделения неотложной помощи.

Больницы сохраняют значительную долю, поскольку отделения неотложной помощи требуют быстрого подтверждения in vitro триггеров анафилаксии перед выпиской пациентов. Академические и исследовательские институты продвигают инновации анализов, часто партнерствуя с производителями для валидации новых биомаркеров. Со временем ожидается, что децентрализованное тестирование отсифонит умеренный объем от централизованных лабораторий, но последние сохранят обработку сложных случаев и эффективность пакетной обработки.

Географический анализ

Северная Америка держала 38,15% доли рынка диагностики аллергии в 2024 году, поддерживаемая зрелым возмещением и высокой осведомленностью клиницистов. Большие референсные лаборатории развертывают полностью автоматизированные мультиплексные платформы, предлагающие респираторные и пищевые панели в тот же день, которые поддерживают основанные на доказательствах руководящие принципы ухода. Регулятивная ясность поощряет продолжающиеся инновации продуктов, и недавние запуски назальных спрей-препаратов анафилаксии подчеркивают терапевтико-диагностическую синергию региона.

Европа выигрывает от гармонизации под Регулированием диагностики in vitro, которое поднимает стандарты качества и облегчает трансграничную торговлю. Хотя возмещение варьируется, ключевые рынки, такие как Германия и Франция, поддерживают всестороннее тестирование IgE в первичной медицинской помощи, поддерживая умеренный рост. Brexit-связанные расхождения накладывают дополнительные шаги соответствия для поставщиков Великобритании, но фундаментальные основы спроса остаются интактными.

Азиатско-Тихоокеанский регион выступает как самый быстрорастущий регион, продвигаясь на 14,35% CAGR через 2030 год на основе быстрой урбанизации, растущих располагаемых доходов и интенсифицирующегося загрязнения воздуха. Основные мегаполисы в Индии и Китае инвестируют в современную лабораторную инфраструктуру, часто через государственно-частные партнерства, для управления растущими респираторными и пищевыми аллергиями. Местные правительства приоритизируют раннее обнаружение для сдерживания косвенных экономических потерь, связанных с пропущенными школьными и рабочими днями.

Южная Америка регистрирует стабильное принятие, поскольку частные страховщики расширяют покрытие мультиплексного тестирования IgE, особенно в Бразилии, Мексике и Чили. Государственные программы отстают, но растущий спрос среднего класса поддерживает частные лабораторные цепи, устанавливающие автоматизированные анализаторы. Ближний Восток и Африка свидетельствуют о зарождающемся, но ускоряющемся интересе. Государства Совета сотрудничества стран Залива выделяют значительные бюджеты на диагностику как часть более широких усилий по диверсификации экономик и улучшению здоровья населения. Прогресс Субсахарской Африки ограничен нехваткой специалистов, но пилотные программы телеиммунологии намекают на масштабируемую модель для сельского охвата.

Конкурентная среда

Концентрация рынка умеренная, с глобальными действующими лицами, использующими масштаб, собственные библиотеки аллергенов и сервисные сети для защиты доли. Thermo Fisher Scientific углубляет свой охват через эксклюзивную дистрибуцию в США иммунофлуоресцентных анализов AESKU, усиливая широту портфеля. Компания также сигнализирует о планируемых приобретениях на 40-50 млрд долларов США, подчеркивая агрессивную стратегию расширения, которая нацелена на смежности по диагностике.

Siemens Healthineers показывает увеличение доходов на 1,6% в финансовом году 2025, движимое автоматизированными панелями воспаления и аллергии, разработанными для оптимизации лабораторных рабочих процессов. Его анализаторы включают встроенные модули ИИ, которые отмечают перекрестную реактивность и рекомендуют подтверждающие тесты, дифференцируя предложение в конкурентном поле. Danaher's Beckman Coulter Life Sciences партнерствует с InBio для улучшения анализов активации базофилов, отражая толчок к подтверждающим тестам с более высокой специфичностью.

Развивающиеся игроки, такие как AliveDx и Targeted Genomics, вводят микроarray и геномные панели, которые обслуживают случаи использования precision-медицины, в то время как ALK расширяет линии устройств для кожного тестирования после разрешений FDA. Конкурентная интенсивность таким образом увеличивается, но барьеры остаются высокими из-за необходимости обширных библиотек аллергенов, валидационных данных и глобального регулятивного соответствия.

Меньшие фирмы откалывают ниши - картриджи point-of-care, ИИ-дополненную интерпретацию или региональные панели аллергенов - часто сотрудничая с большими компаниями для дистрибуции. Тренд экосистемы благоприятствует платформенным подходам, которые объединяют инструменты, реагенты, программное обеспечение и сервисные контракты в унифицированные решения, повышая затраты переключения для лабораторий.

Лидеры отрасли диагностики аллергии

-

BioMerieux SA

-

Siemens Healthineers AG

-

Thermo Fischer Scientific Inc

-

Omega Diagnostics Group PLC

-

Danaher Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июль 2025: InBio и Beckman Coulter Life Sciences сотрудничали для улучшения тестов активации базофилов для исследований пищевой аллергии.

- Октябрь 2024: ALK лицензировала серию устройств для кожного тестирования AllerTest и большие лотки аллергенов для расширения мощности контактной диагностики.

Глобальный охват отчета по рынку диагностики аллергии

Диагностика аллергии - это процессы, выполняемые в клинических условиях, при которых подозревается, что безвредный внешний агент оказывает патологическое воздействие на человека, вызывая дискомфорт. Диагностическая процедура для аллергий зависит от типа аллергенов и способа передачи.

Рынок диагностики аллергии сегментирован по аллергенам (ингаляционные аллергены, пищевые аллергены и другие аллергены), продуктам (приборы, расходные материалы и люминометры), конечным пользователям (диагностические лаборатории, больницы, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынков и тренды для 17 различных стран по основным регионам глобально.

Отчет предлагает стоимость (в USD) для вышеупомянутых сегментов.

| Ингаляционные аллергены |

| Пищевые аллергены |

| Лекарственные аллергены |

| Аллергены яда насекомых |

| Латексные аллергены |

| Другие аллергены |

| Приборы | Автоматизированные иммуноанализаторы |

| Люминометры | |

| Микроarray платформы | |

| Расходные материалы | Наборы анализов и реагенты |

| Контроли и калибраторы | |

| Вспомогательные материалы | |

| Программное обеспечение и услуги |

| Тесты in vivo | Скарификационные кожные пробы |

| Аппликационные пробы | |

| Внутрикожные тесты | |

| Тесты in vitro | ELISA |

| Радиоаллергосорбентные / ImmunoCAP | |

| Мультиплексные array тесты |

| Диагностические лаборатории |

| Больницы |

| Кабинеты врачей и первичная медицинская помощь |

| Академические и исследовательские институты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По аллергену | Ингаляционные аллергены | |

| Пищевые аллергены | ||

| Лекарственные аллергены | ||

| Аллергены яда насекомых | ||

| Латексные аллергены | ||

| Другие аллергены | ||

| По продукту | Приборы | Автоматизированные иммуноанализаторы |

| Люминометры | ||

| Микроarray платформы | ||

| Расходные материалы | Наборы анализов и реагенты | |

| Контроли и калибраторы | ||

| Вспомогательные материалы | ||

| Программное обеспечение и услуги | ||

| По типу теста | Тесты in vivo | Скарификационные кожные пробы |

| Аппликационные пробы | ||

| Внутрикожные тесты | ||

| Тесты in vitro | ELISA | |

| Радиоаллергосорбентные / ImmunoCAP | ||

| Мультиплексные array тесты | ||

| По конечному пользователю | Диагностические лаборатории | |

| Больницы | ||

| Кабинеты врачей и первичная медицинская помощь | ||

| Академические и исследовательские институты | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Как быстро растет доход диагностики аллергии между 2025 и 2030 годами?

Прогнозируется, что размер рынка диагностики аллергии расширится с 6,35 млрд долларов США в 2025 году до 10,92 млрд долларов США в 2030 году, отражая CAGR 11,45%.

Какая категория аллергенов добавляет больше всего дополнительной ценности?

Пищевые аллергены показывают самый высокий импульс, продвигаясь на CAGR 13,65% и выигрывая от растущей осведомленности о педиатрических пищевых аллергиях и точных терапиях.

Почему кабинеты врачей набирают долю в объемах тестирования?

Компактные анализаторы и телеиммунологические связи позволяют результаты в тот же визит в первичной медицинской помощи, движущие CAGR 14,55% для тестирования в кабинетах врачей.

Какую роль играет автоматизация в конкурентоспособности лабораторий?

Полностью автоматизированные мультиплексные платформы повышают пропускную способность, сокращают потребности в труде и обеспечивают стандартизированные результаты, делая приборы самой быстрорастущей продуктовой линией на CAGR 12,85%.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион показывает самый высокий региональный CAGR на 14,35%, подпитываемый урбанизацией, загрязнением и расширяющейся инфраструктурой здравоохранения.

Как регулирование конфиденциальности данных влияет на подключенные к облаку анализаторы?

Требования соответствия повышают операционные расходы и замедляют развертывания в некоторых клиниках, ведя поставщиков к предложению гибридных или локальных решений данных для поддержания принятия.

Последнее обновление страницы: