Размер и доля рынка автомобильных диагностических инструментов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 38.45 Миллиардов долларов США |

| Размер Рынка (2030) | 47.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных диагностических инструментов от Mordor Intelligence

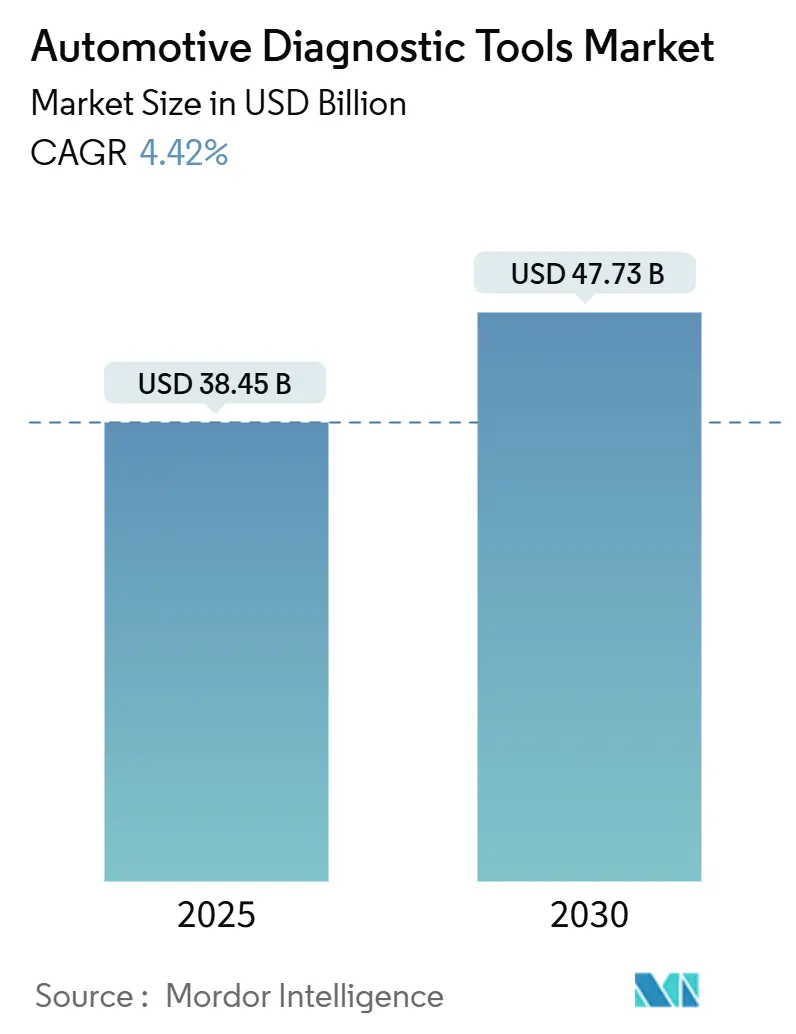

Размер рынка автомобильных диагностических инструментов составил 38,45 млрд долларов США в 2025 году и, по прогнозам, достигнет 47,73 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 4,42%. Программно-определяемые автомобильные платформы, более жесткие нормы кибербезопасности и мандаты на электрификацию направляют спецификации инструментов в сторону высоковольтной безопасности, удаленной связи и облачной аналитики. Беспроводные интерфейсы, поддержка обновлений по воздуху и шифрование, готовое к ISO/SAE 21434, теперь формируют базовые критерии покупки для крупных сервисных сетей. Стратегии интеграции платформ, которые объединяют считывание кодов неисправностей, калибровку ADAS и аналитику профилактического обслуживания на одном экране, набирают популярность у дилеров и операторов автопарков. Азиатско-Тихоокеанский регион обеспечивает самый сильный объемный спрос, поскольку региональное производство электромобилей и государственные субсидии ускоряют внедрение сканеров[1]Buoyed by Tech to Support Evolving Consumer Needs in Electrification, Software and Automation, Bosch Mobility in Americas Aims for Growth,

Bosch, bosch.com.

Ключевые выводы отчета

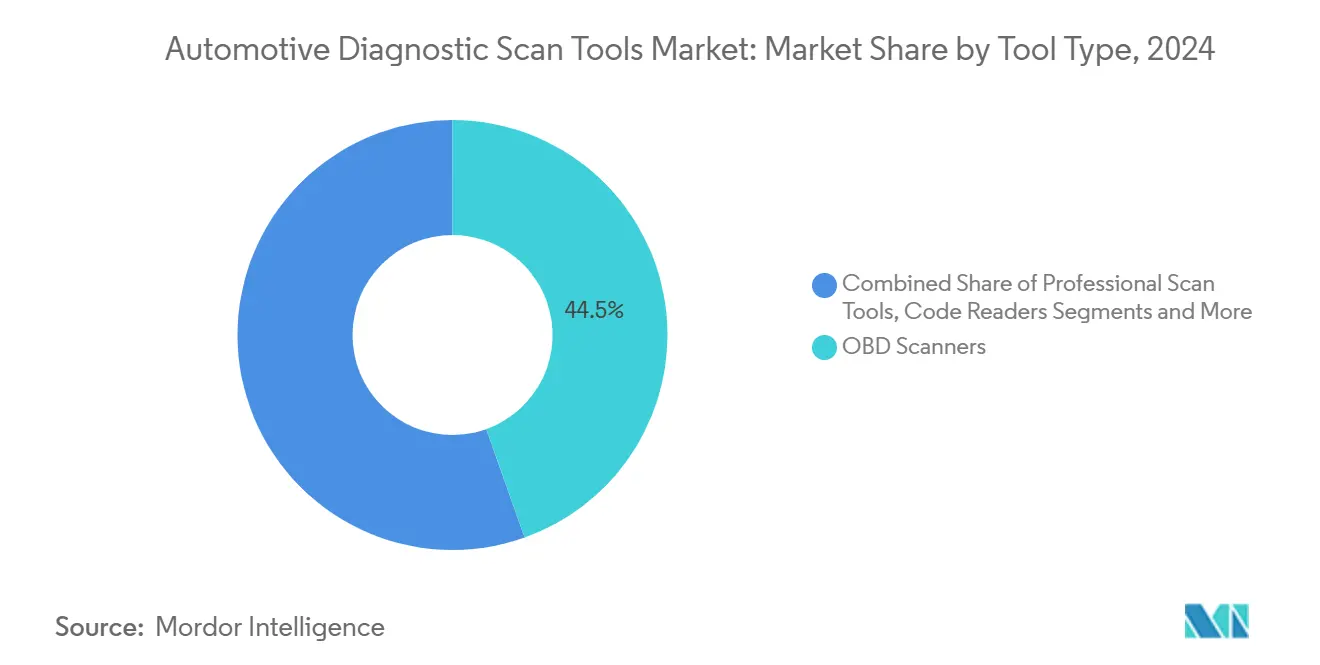

- По типу инструментов OBD-сканеры удерживали 44,58% доли рынка автомобильных диагностических инструментов в 2024 году, в то время как анализаторы электрических систем, по прогнозам, будут расти со среднегодовым темпом роста 6,18% до 2030 года.

- По типу транспортного средства легковые автомобили лидировали с 61,35% выручки в 2024 году; легкие коммерческие автомобили развиваются со среднегодовым темпом роста 6,35% до 2030 года.

- По типу силовой установки двигатели внутреннего сгорания составили 70,27% размера рынка автомобильных диагностических инструментов в 2024 году, однако аккумуляторные электромобили растут со среднегодовым темпом роста 14,87%.

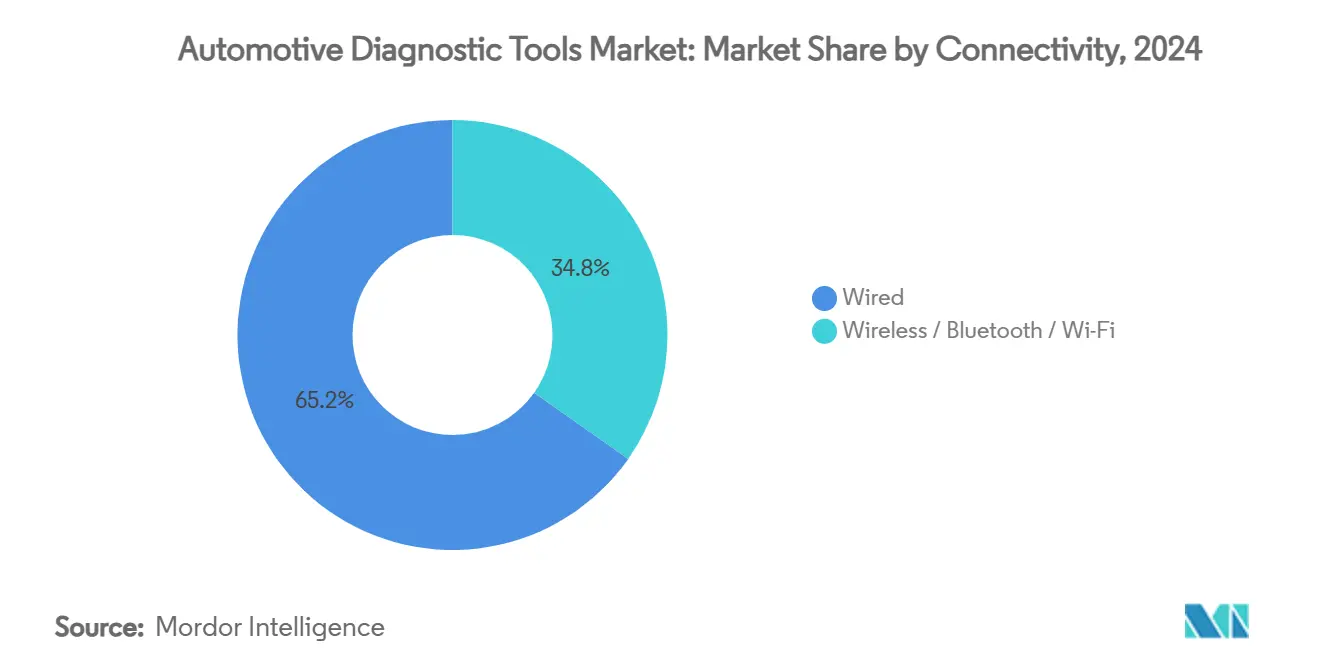

- По подключению проводные интерфейсы занимали 65,22% долю в 2024 году, в то время как беспроводные решения показали тот же среднегодовой темп роста 12,25%, отмеченный выше.

- По конечным пользователям дилерские центры OEM захватили 52,86% доли в 2024 году; операторы автопарков показывают самый высокий среднегодовой темп роста 7,56% до 2030 года.

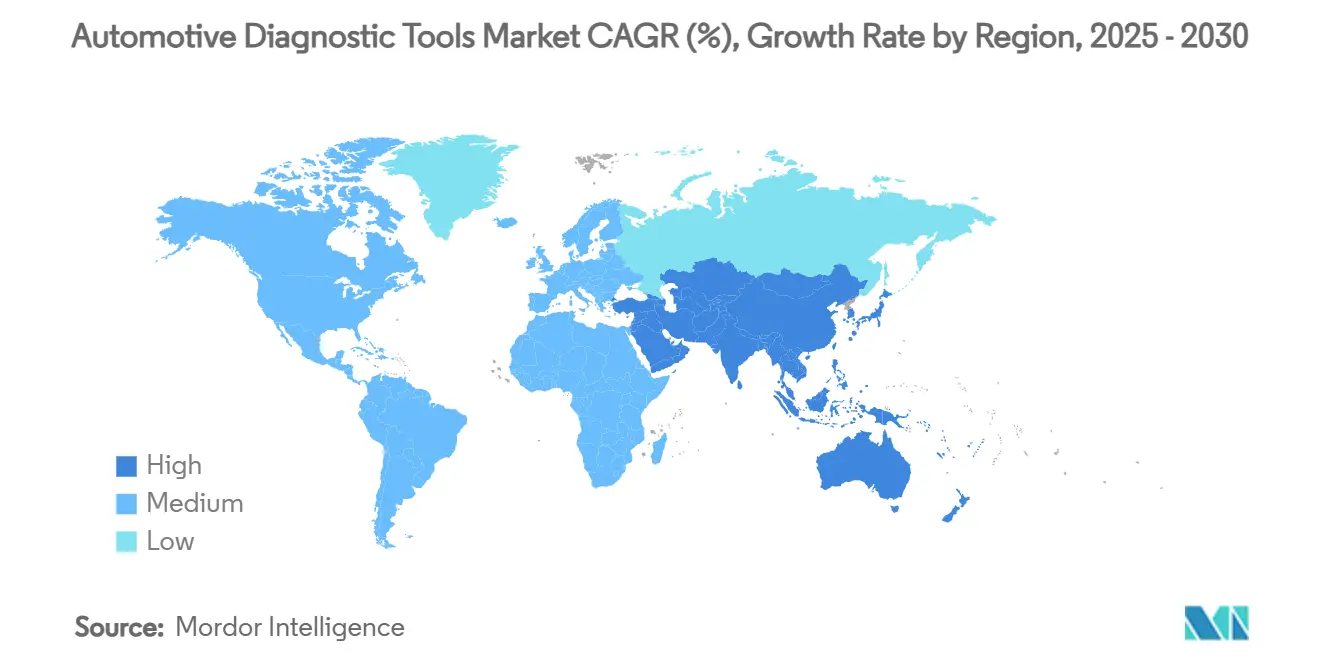

- По географии Азиатско-Тихоокеанский регион контролировал 36,41% доли в 2024 году и остается самым быстрорастущим регионом со среднегодовым темпом роста 7,84%.

Глобальные тенденции и аналитика рынка автомобильных диагностических инструментов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрая электрификация силовых установок | +1.8% | Глобально, с лидерством АТЭС и ЕС | Среднесрочный (2-4 года) |

| Ужесточение правил OBD-III/удаленной диагностики | +1.2% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Растущий спрос на аналитику профилактического обслуживания | +0.8% | Глобально, сосредоточено в коммерческих автопарках | Среднесрочный (2-4 года) |

| Рост глобального парка легких транспортных средств | +0.6% | Глобально | Долгосрочный (≥ 4 лет) |

| Интеграция диагностики обновлений программного обеспечения OTA | +0.5% | Северная Америка, ЕС, Китай | Краткосрочный (≤ 2 лет) |

| Эскалация сложности внутриавтомобильной электроники | +0.3% | Глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая электрификация силовых установок

Аккумуляторные электрические модели используют высоковольтные цепи, тепловые пакеты и двунаправленные зарядные устройства, которые стандартные считыватели OBD-II не могут опрашивать. Калифорния потребует единый интерфейс диагностики электромобилей к 2026 году, заставляя поставщиков инструментов декодировать состояние батареи, сопротивление изоляции и неисправности зарядного устройства для разных брендов. Анализаторы зарядных станций, такие как Fluke FEV150, теперь присоединяются к сервисным отсекам для валидации взаимодействия с сетью. Поставщики отвечают специально созданными тестерами электромобилей, такими как THINKTOOL CE EVD, охватывающими более 80 брендов. Сертификация рабочей силы отстает от развертывания транспортных средств, поэтому богатые данными инструменты, которые направляют менее опытных техников, завоевывают долю рынка.

Ужесточение правил OBD-III/удаленной диагностики

SAE J1979-2 обязывает автомобили с двигателями внутреннего сгорания, продаваемые с 2027 года, поддерживать унифицированные диагностические сервисы, в то время как предстоящий стандарт J1979-3 нацелен на модели с нулевыми выбросами. Регуляторы CARB и ЕС также настаивают на отчетности о неисправностях в реальном времени на основе облачных технологий, которая переносит сервис из гаража в центр обработки данных. Крупные производители инструментов инвестируют в учетные данные безопасных шлюзов и процессы ISO/SAE 21434, которые малые конкуренты могут с трудом финансировать. Двигатели для тяжелых условий эксплуатации свыше 14 000 фунтов полной массы автомобиля сталкиваются с параллельными мандатами мониторинга в рамках 40 CFR 86.010-18. Удаленная архитектура позволяет автопаркам планировать сервис до поломок, сокращая незапланированные простои.

Растущий спрос на аналитику профилактического обслуживания

Коммерческие перевозчики теперь передают данные силовой установки, тормозов и шин в облака ИИ, которые отмечают аномалии за дни до отказа. Платформа Uptake сообщает о 4-кратной окупаемости инвестиций благодаря снижению придорожных инцидентов и более точному управлению запасами запчастей. По мере того как транспортные средства превращаются в движущиеся компьютеры, прогностическая диагностика переводит мастерские от реактивного ремонта к непрерывному управлению временем безотказной работы, повышая потребности в программных талантах.

Рост глобального парка легких транспортных средств

Больше транспортных средств на дорогах, более старый средний возраст и более интенсивное использование электронной коммерции расширяют количество ежегодных сервисных случаев. Легкие коммерческие фургоны фиксируют самое быстрое расширение автопарка, генерируя частые проверки батареи, тормозов и выбросов. Автомобильный оборот Китая превысил 10 триллионов юаней в 2023 году, укрепляя продажи автомобильных диагностических инструментов, связанных как с устаревшими, так и с новыми энергетическими моделями. Развивающиеся рынки принимают стандартизированные платформы сканирования, чтобы избежать хранения нескольких проприетарных устройств, повышая объемное преимущество для глобальных поставщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая первоначальная стоимость передовых сканеров | -1.1% | Глобально, особенно затрагивает независимые мастерские | Краткосрочный (≤ 2 лет) |

| Препятствия сертификации кибербезопасности | -0.7% | ЕС, Северная Америка, с расширяющимся глобальным охватом | Среднесрочный (2-4 года) |

| Дефицит навыков в независимых послепродажных мастерских | -0.5% | Глобально, остро в развитых рынках | Долгосрочный (≥ 4 лет) |

| Фрагментированные стандарты связи между OEM | -0.3% | Глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость передовых сканеров

Установки калибровки ADAS высшего уровня и высоковольтные анализаторы могут превышать 50 000 долларов США за отсек, что является растяжкой для небольших гаражей. Субсидия Японии до 160 000 иен за магазин покрывает лишь часть общих затрат на оборудование плюс обучение. Подписочные обновления увеличивают стоимость владения, но остаются необходимыми для доступа к безопасному шлюзу. Эта экономика подталкивает независимых к франчайзинговым сетям или платформам удаленного сервиса, таким как asTech, которые арендуют инструменты OEM по требованию.

Препятствия сертификации кибербезопасности

UN R155 и ISO/SAE 21434 обязывают производителей инструментов документировать моделирование угроз, шифрование и процедуры обновления до того, как транспортные средства предоставят доступ к сети. Циклы аудита добавляют 12-18 месяцев и новые инженерные слои, наказывая инноваторов с ограниченными денежными средствами. Сертифицированные поставщики защищают свое преимущество регулярными графиками исправлений и обновлениями учетных данных по воздуху, поднимая технологическую планку для новичков.

Сегментный анализ

По типу инструментов: переход от однофункциональных считывателей к интегрированным платформам

OBD-сканеры обеспечили самую большую долю рынка автомобильных диагностических инструментов на уровне 44,58% в 2024 году, поскольку они работают на каждой пассажирской модели после 1996 года. Размер рынка автомобильных диагностических инструментов, связанный с этой категорией, все еще растет, однако современные сервисные отсеки требуют комбинированных функций ADAS, высокого напряжения и облачной синхронизации, которых не хватает устаревшим портативным устройствам. Библиотека кодов Snap-on весны 2025 года добавляет миллионы тестов и безопасные шлюзы для Mercedes-Benz, подчеркивая гонку по встраиванию глубины OEM в универсальное оборудование.

Анализаторы электрических систем, показывающие самый быстрый среднегодовой темп роста 6,18%, зависят от модулей Bluetooth 5.0 и двухдиапазонного Wi-Fi, которые поддерживают пропускную способность во время загрузки телеметрии в реальном времени. Тестеры утечек давления и зонды изоляции батареи дополняют основной сканер, обеспечивая тепловую безопасность в пакетах электромобилей, при этом оборудование Redline Detection получает одобрения по безопасности автопарка. Поставщики интегрируют несколько сенсорных жгутов в одно шасси, чтобы распределить стоимость по задачам и оправдать ценовые премии среди мастерских, чувствительных к бюджету.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие автопарки закрепляют инновации, но легковые автомобили сохраняют лидерство по объему

Легковые автомобили сохранили 61,35% доли рынка автомобильных диагностических инструментов в 2024 году, поддерживаемые рутинными проверками выбросов и безопасности. Ориентированные на автопарки фургоны и грузовики, однако, определяют тенденции спецификаций инструментов. Легкие коммерческие автомобили растут со среднегодовым темпом роста 6,35% до 2030 года, поскольку электронная коммерция ускоряет циклы доставки, которые наказывают простои. Такие платформы, как OnCommand Connection от International Trucks, подают данные о производительности в реальном времени на облачные панели управления, побуждая к проактивным заказам на сервис, которые сокращают придорожные события.

Тяжелые буровые установки свыше 14 000 фунтов полной массы автомобиля соответствуют более строгой диагностике CFR, расширяя требования поддержки протокола внутри многобрендовых устройств. Отчеты Bosch Vehicle Health теперь выделяют отклонения охлаждающей жидкости и масла в смешанных автопарках, позволяя менеджерам по обслуживанию решать проблемы до повреждения двигателя. По мере того как электрификация достигает доставочных фургонов, производители инструментов должны соединить аналитику сгорания и батареи в едином рабочем процессе, сглаживая кривые обучения техников и запасы.

По силовой установке: экспертиза высокого напряжения изменяет архитектуру инструментов

Платформы внутреннего сгорания все еще представляют 70,27% размера рынка автомобильных диагностических инструментов в 2024 году, поэтому сканеры остаются укорененными в протоколах OBD. Тем не менее, среднегодовой темп роста 14,87% аккумуляторных электрических моделей сбрасывает диагностические приоритеты. Режимы "Pro" Mega macs анализируют состояние заряда, сопротивление и тепловой дрейф внутри пакетов 400 В и 800 В. Правила Калифорнии обяжут каждый электромобиль, проданный после 2026 года, раскрывать стандартизированные данные о состоянии батареи, разрушая проприетарные силосы и отдавая предпочтение многобрендовым устройствам.

Гибридные силовые установки усложняют сложность, сочетая проверки обработки выхлопных газов с тестированием инвертора, область, которую предстоящая спецификация SAE J1979-3 прояснит. Инвесторы поддерживают стартапы робототехники, такие как Kinetic Automation, которые используют компьютерное зрение для бесконтактной диагностики электромобилей, обещая более быструю сортировку в высокообъемных сервисных центрах. Это сближение оптической, тепловой и цифровой диагностики определяет дорожные карты продуктов следующего поколения.

По подключению: беспроводная связь набирает долю, но проводная сохраняет доминирование глубокого флеширования

Проводные кабели все еще закрепили 65,22% доли рынка в 2024 году благодаря безопасным скоростям передачи данных, необходимым для прошивки микропрограмм и разблокировок безопасных шлюзов. По мере того как транспортные средства принимают магистрали гигабитного Ethernet, жесткие соединения останутся незаменимыми во время критически важных для безопасности калибровок. Тем не менее, беспроводной сегмент наслаждается среднегодовым темпом роста 12,25%, поскольку он устраняет опасности споткнуться и обеспечивает удаленную сортировку. Новый стек OTA 12.0 HARMAN координирует распределенные обновления через высокопроизводительные вычислительные блоки, и автомобильные диагностические инструменты должны взаимодействовать с этим конвейером.

Операторы, ориентированные на мобильные устройства, ценят адаптеры, которые передают данные кадров заморозки на планшеты, пока техники работают в другом месте на заводском полу. Поза безопасности остается первостепенной; руководство ISO 15031-7 по безопасности канала передачи данных управляет уровнями аутентификации внутри беспроводных адаптеров[2]"ISO 15031-7:2013," International Organization for Standardization, iso.org. Гибридные конструкции инструментов, сочетающие USB-C и двухдиапазонные порты Wi-Fi, обеспечивают гибкость без ущерба для соответствия.

По конечным пользователям: автопарки опережают дилерские центры по внедрению аналитики

Дилерские центры OEM контролировали 52,86% выручки 2024 года благодаря эксклюзивному доступу к функциям, специфичным для бренда. Сегмент операторов автопарков, однако, растет со среднегодовым темпом роста 7,56%, поскольку профилактическое обслуживание сокращает придорожные отказы до 70%, результат, который дает быструю окупаемость. Поставщики удаленной диагностики, такие как asTech, предоставляют одобренные заводом сканирования по требованию, позволяя небольшим автопаркам избежать крупных капитальных затрат.

Независимые гаражи сталкиваются с препятствиями для инвестиций, но получают государственную поддержку на отдельных рынках; Япония возмещает часть расходов на сканеры и обучение, начиная с марта 2025 года. Программы повышения квалификации, такие как Valeo Tech Academy, сертифицируют техников по безопасности электромобилей и калибровке ADAS, расширяя пулы рабочей силы для всех групп конечных пользователей.

Географический анализ

Азиатско-Тихоокеанский регион удерживает 36,41% доли рынка автомобильных диагностических инструментов в 2024 году и расширяется самыми быстрыми темпами со среднегодовым темпом роста 7,84%. 50%-й рост производства электромобилей в Китае в 2023 году плюс база автомобильных доходов в 10 триллионов юаней поддерживают спрос на инструменты на плаву. Стремление Пекина к автономным автопаркам мобильности к 2025 году требует диагностики, осведомленной о V2X, которая валидирует выравнивание радара и чистоту лидара перед отправкой. Япония начинает обязательные проверки OBD в октябре 2024 года и субсидирует покупки сканеров для мастерских для обеспечения соответствия. Совместные предприятия на послепродажном рынке Индии между ASK Auto и AISIN расширяют сети запчастей и сервиса по всей Южной Азии, повышая проникновение сканеров в города второго уровня.

Северная Америка следует с сильным регулятивным импульсом. Правило Advanced Clean Cars II Калифорнии заставляет стандартизированную диагностику электромобилей к 2026 году, и CARB пилотирует концепции удаленной OBD, которые устраняют необходимость в физических визитах для проверки[3]"On-Board Diagnostic II (OBD II) Systems Fact Sheet," California Air Resources Board, arb.ca.gov. Автопарки принимают отчеты о состоянии ИИ Uptake для оптимизации бюджетов на обслуживание, укрепляя обновления инструментов, которые направляют данные в облачные панели управления. Дилерские центры OEM добавляют разблокировки безопасных шлюзов для таких брендов, как Mercedes-Benz, через программную волну Snap-on 2025 года.

Европа согласуется с правилами кибербезопасности UN R155, которые требуют аудитов типового одобрения для диагностических интерфейсов. Крупные поставщики встраивают структуры ISO/SAE 21434 для соответствия этим аудитам, и франчайзинговые мастерские выигрывают от корпоративного покрытия соответствия[4]UN Regulation No. 155 - Uniform Provisions Concerning the Approval of Vehicles With Regards to Cyber Security and Cyber Security Management System [2025/5],

Publications Office of the European Union, eurolex.europa.eu. Тренинговые схемы, сертифицированные Институтом автомобильной промышленности, закрывают пробелы в навыках, особенно для высоковольтного сервиса.

Конкурентная среда

Рынок автомобильных диагностических инструментов демонстрирует умеренную концентрацию с фрагментированной конкурентной динамикой, при этом ни один игрок не имеет доминирующего рыночного контроля из-за разнообразных требований клиентов в дилерских центрах OEM, независимых мастерских и операторов автопарков. Стратегические модели подчеркивают интеграцию платформ и соответствие кибербезопасности, при этом крупные игроки, такие как Bosch, развивают программное обеспечение ESI[tronic] Evolution, которое интегрирует диагностику транспортных средств, инструкции по ремонту и документацию автопроизводителей в унифицированные платформы, добавляя поддержку диагностики Tesla, начиная с 2025 года.

Новые участники эксплуатируют ИИ и робототехнику. Роботы компьютерного зрения Kinetic Automation сканируют электромобили без физических подключений, обещая прирост пропускной способности для высокообъемных сервисных полос. Uptake партнерствует с TruckSuite, чтобы направить прогностическую аналитику малым автопаркам, используя существующие каналы телематики, а не специальное оборудование. AsTech предлагает удаленные сканирования OEM без ежемесячной платы, привлекая независимые магазины, ищущие глубину заводского уровня без больших инвестиций.

Соответствие кибербезопасности определяет ключевой ров. Поставщики создают конвейеры документации ISO/SAE 21434 и инфраструктуру непрерывных исправлений для сохранения доступа к типовому одобрению. Партнерства с крупными облачными компаниями, такие как Bosch-Microsoft, управляют генеративным ИИ для автоматизированной интерпретации неисправностей. Между тем, франчайзинговые концепции, такие как Bosch Auto Service, объединяют высоковольтные отсеки, программное обеспечение для управления магазином и диагностические подписки, чтобы зафиксировать доходы послепродажного рынка.

Лидеры отрасли автомобильных диагностических инструментов

-

Delphi Automotive PLC

-

Robert Bosch GmbH

-

Continental AG

-

Snap-on Incorporated

-

Denso Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Snap-on выпустил диагностическое программное обеспечение весны 2025 года, добавив доступ к безопасным шлюзам и покрытие для более чем 30 марок.

- Декабрь 2024: Repairify партнерствует с Auto-Wares для развертывания удаленных диагностических сервисов asTech в магазинах Bumper to Bumper и Auto Value.

- Ноябрь 2024: Autel запустил диагностический планшет MaxiSYS 906 MAX с расширенными функциями ADAS.

Область действия глобального отчета о рынке автомобильных диагностических инструментов

Автомобильные диагностические инструменты используются для диагностики неисправностей в транспортном средстве, и с возрастающей сложностью архитектуры транспортного средства из-за передовых технологий роль автомобильных диагностических инструментов возрастает с каждым днем, поскольку они быстро идентифицируют и ремонтируют проблему. Они высокоэффективны и могут анализировать сложные коды при выполнении диагностики силовой установки, кузова и шасси транспортного средства. Эти инструменты широко используются на станциях технического обслуживания для всех типов автомобилей, от легких потребительских транспортных средств до тяжелых потребительских транспортных средств.

Отчет о рынке автомобильных диагностических инструментов охватывает подробности о новейших технологиях, тенденциях и разработках на рынке. Область отчета охватывает сегментацию по типу, типу транспортного средства и географии. На основе типа рынок сегментирован на OBD, анализатор электрических систем и сканер. На основе типа транспортного средства рынок сегментирован на легковые автомобили и коммерческие автомобили. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Для каждого сегмента размер рынка и прогноз были выполнены на основе стоимости (доллары США).

| OBD-сканеры |

| Профессиональные сканеры |

| Анализаторы электрических систем |

| Тестеры давления и утечек |

| Считыватели кодов |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| Двигатель внутреннего сгорания |

| Аккумуляторный электромобиль |

| Гибридный и подключаемый гибрид |

| Проводное |

| Беспроводное / Bluetooth / Wi-Fi |

| Дилерские центры OEM |

| Независимые послепродажные гаражи |

| Операторы автопарков |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу инструментов | OBD-сканеры | |

| Профессиональные сканеры | ||

| Анализаторы электрических систем | ||

| Тестеры давления и утечек | ||

| Считыватели кодов | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| По силовой установке | Двигатель внутреннего сгорания | |

| Аккумуляторный электромобиль | ||

| Гибридный и подключаемый гибрид | ||

| По подключению | Проводное | |

| Беспроводное / Bluetooth / Wi-Fi | ||

| По конечным пользователям | Дилерские центры OEM | |

| Независимые послепродажные гаражи | ||

| Операторы автопарков | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка автомобильных диагностических инструментов?

Размер рынка автомобильных диагностических инструментов составляет 38,45 млрд долларов США в 2025 году с прогнозом достижения 47,73 млрд долларов США к 2030 году при среднегодовом темпе роста 4,42%.

Почему беспроводные диагностические инструменты набирают популярность?

Беспроводные адаптеры поддерживают удаленную сортировку, обновления по воздуху и потоки данных профилактического обслуживания, помогая автопаркам сократить простои, показывая при этом темп роста 12,25% CAGR.

Как правило Калифорнии 2026 года повлияет на диагностические инструменты?

Правило предписывает стандартизированный интерфейс диагностики электромобилей, который раскрывает данные батареи и зарядного устройства, подталкивая производителей инструментов к принятию общих высоковольтных протоколов и облачной связи.

Какой рыночный сегмент расширяется быстрее всего по типу силовой установки?

Аккумуляторные электромобили лидируют со среднегодовым темпом роста 14,87%, стимулируя спрос на высоковольтные тестеры безопасности и анализаторы состояния батареи.

С какой проблемой сталкиваются независимые мастерские при модернизации диагностики?

Передовые платформы сканирования могут стоить более 50 000 долларов США и требуют платных обновлений программного обеспечения, создавая капитальные и подписочные нагрузки, которые субсидии на таких рынках, как Япония, лишь частично компенсируют.

Последнее обновление страницы: