Размер и доля рынка ветеринарной диагностической визуализации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.97 Миллиардов долларов США |

| Размер Рынка (2030) | 2.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарной диагностической визуализации от Mordor Intelligence

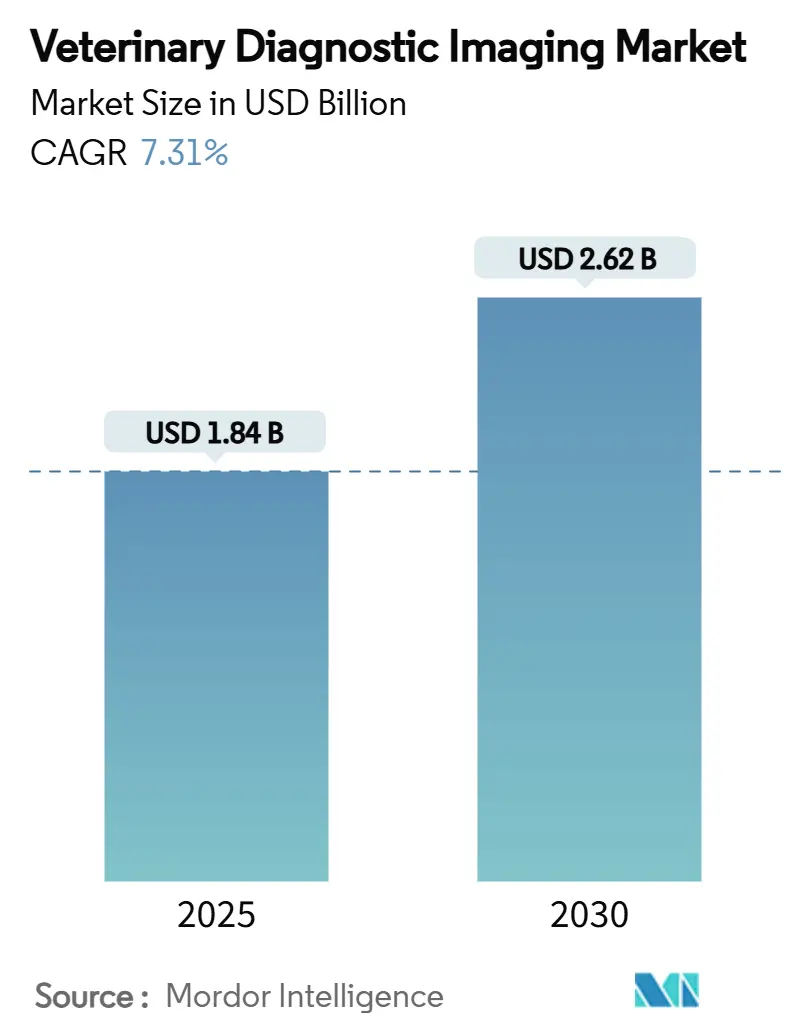

Размер рынка ветеринарной диагностической визуализации оценивается в 1,84 млрд долларов США в 2025 году и, как ожидается, достигнет 2,62 млрд долларов США к 2030 году при среднегодовом темпе роста 7,31% в течение прогнозируемого периода (2025-2030). Расширение отражает более сильный спрос на передовые методы скрининга, поскольку владельцы животных-компаньонов стремятся к уходу, эквивалентному человеческому, более широкое клиническое использование интерпретации с помощью ИИ и устойчивое внедрение цифровой рентгенографии, многосрезовой КТ и других модальностей. Северная Америка остается лидером по доходам, в то время как Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы роста, поскольку растущий располагаемый доход и гуманизация домашних животных меняют модели расходов. Модернизация оборудования в сторону цифровых платформ, рост в онкологической визуализации и регулятивные программы для скота добавляют дополнительный импульс. Структурные препятствия, такие как нехватка сертифицированных радиологов и высокие капитальные затраты, сохраняются, но продолжают стимулировать интерес к телерадиологии и инструментам поддержки принятия решений на основе ИИ.[1]Источник: Американская ветеринарная медицинская ассоциация, "Искусственный интеллект готов преобразовать ветеринарную помощь," AVMA.org

Ключевые выводы отчета

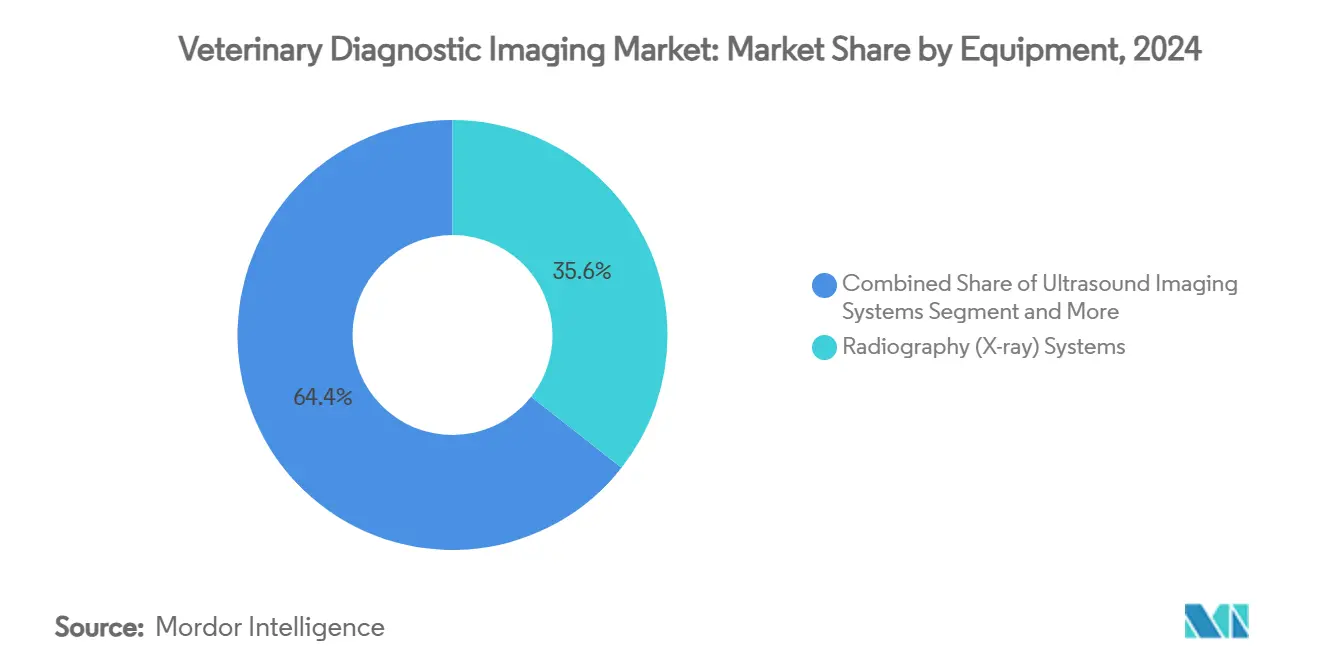

- По оборудованию рентгенографические системы лидировали с 35,64% доли рынка ветеринарной диагностической визуализации в 2024 году, в то время как видеоэндоскопия показала самый высокий прогнозируемый среднегодовой темп роста 8,84% до 2030 года.

- По применению ортопедия составила 34,45% доли размера рынка ветеринарной диагностической визуализации в 2024 году, а онкология развивается со среднегодовым темпом роста 9,63% до 2030 года.

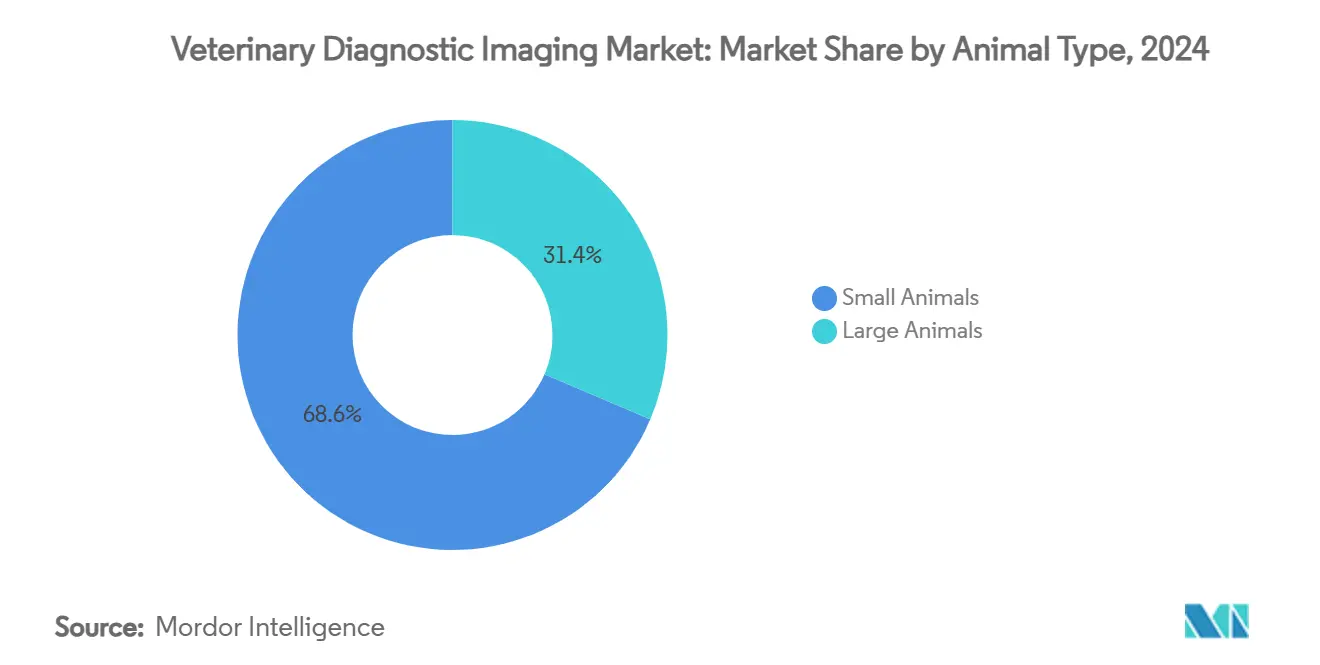

- По типу животных мелкие животные держали 68,56% от общего дохода в 2024 году; крупные животные развиваются быстрее всего со среднегодовым темпом роста 8,23%, что обусловлено обязательными программами наблюдения.

- По конечным пользователям ветеринарные больницы и клиники захватили 67,45% доли в 2024 году, тогда как центры диагностической визуализации прогнозируется расширить со среднегодовым темпом роста 8,53% до 2030 года.

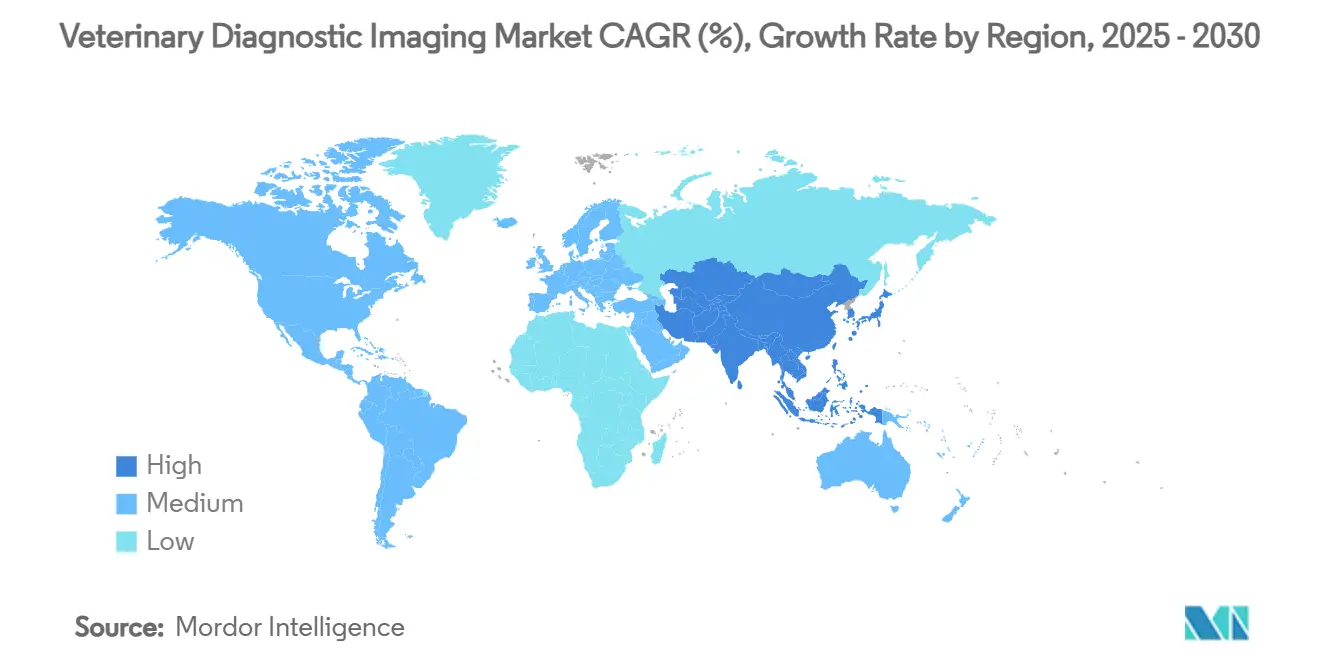

- По географии Северная Америка сохранила 41,83% доли доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется расти со среднегодовым темпом роста 9,32% и добавить наибольшую добавочную стоимость к 2030 году.

Глобальные тенденции и инсайты рынка ветеринарной диагностической визуализации

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная популяция животных-компаньонов, стимулирующая расходы на передовые модальности визуализации | +1.2% | Глобально, с наивысшим воздействием в Северной Америке и Азиатско- Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Быстрые технологические инновации в цифровой рентгенографии, многосрезовой КТ и аналитике изображений на основе ИИ | +1.8% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Растущее бремя хронических и ортопедических нарушений у домашних животных, требующих ранней диагностической визуализации | +1.1% | Глобально, особенно на развитых рынках | Долгосрочно (≥ 4 лет) |

| Правительственные программы наблюдения за болезнями скота, требующие скрининга на основе визуализации | +0.9% | Северная Америка, Европа, Австралия и Новая Зеландия | Краткосрочно (≤ 2 лет) |

| Увеличение доступности страховых полисов для домашних животных, покрывающих дорогостоящие диагностические процедуры | +0.8% | Северная Америка, Европа, появляется в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Расширение телемедицины и дистанционных консультаций | +0.6% | Глобально, ускорено на развитых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная популяция животных-компаньонов, стимулирующая расходы на передовые модальности визуализации

Владение домашними животными среди молодых домохозяйств меняет приоритеты расходов и поднимает рутинный спрос на визуализацию за пределы неотложной помощи. Страхование домашних животных, которое возмещает рентген и МРТ, снижает ценовые барьеры, при этом возмещения МРТ варьируются от 2,500 до 6,000 долларов США, поощряя более широкое клиническое использование. Быстрый рост числа домашних животных в Азии, особенно в Китае и Индии, расширяет клиентскую базу и открывает ниши для экзотических и специализированных услуг. Клиники, такие как Ohana Veterinary в Куала-Лумпуре, уже используют анализаторы на основе ИИ, которые сравнивают данные крови и изображений с глобальными базами данных, демонстрируя, как демографические изменения напрямую транслируются в принятие технологий. Устойчивый нарратив гуманизации поддерживает долгосрочный рост объема процедур, делая передовую диагностику частью рутинного оздоровительного ухода, а не исследований последней инстанции.

Быстрые технологические инновации в цифровой рентгенографии, многосрезовой КТ и аналитике изображений на основе ИИ

Алгоритмы глубокого обучения, встроенные в системы, такие как Vetscan Imagyst, отмечают отклонения в течение секунд, повышая диагностическую уверенность и укрепляя соблюдение клиентами рекомендаций. Профессиональные организации теперь публикуют руководства по валидации и прозрачности, сигнализируя о согласовании между регуляторами и новаторами. Фотон-считающая КТ и МРТ-установки с нулевым гелием улучшают четкость изображения, одновременно сокращая дозу радиации и сложность обслуживания, расширяя привлекательность среди практик среднего размера. Ранние последователи сообщают о более быстрой пропускной способности и более высоком диагностическом выходе, создавая конкурентный разрыв, который заставляет отстающие клиники модернизировать инфраструктуру. В совокупности технологическая конвергенция ускоряет цикл замещения и стимулирует дополнительные доходы от оборудования в рамках рынка ветеринарной диагностической визуализации.

Растущее бремя хронических и ортопедических нарушений у домашних животных, требующих ранней диагностической визуализации

Стареющая популяция домашних животных приносит более высокую распространенность остеоартрита, дисплазии бедра и новообразований, которые требуют визуализации для руководства планами терапии. Инструменты скрининга с помощью ИИ теперь обеспечивают неинвазивное обнаружение онкологических заболеваний, которое поддерживает индивидуализированные вмешательства. Стационарные КТ-платформы для конечностей лошадей, например, позволяют проводить полные сканирования под нагрузкой без общей анестезии, расширяя превентивное мышечно-скелетное наблюдение у спортивных лошадей.[2]Источник: Hallmarq Veterinary Imaging, "Руководство по стационарной МРТ лошадей: все, что вам нужно знать," hallmarq.net Программы превентивного ухода, внедренные корпоративными группами практик, включают рутинную визуализацию в пакеты оздоровления, сдвигая доходы от эпизодических к повторяющимся потокам. Следовательно, управление хроническими заболеваниями укрепляет устойчивое использование оборудования и позиционирует визуализацию как краеугольный камень пожизненного отслеживания здоровья домашних животных.

Правительственные программы наблюдения за болезнями скота, требующие скрининга на основе визуализации

Регулятивные приказы, такие как обязательное тестирование H5N1 USDA у молочного скота перед межгосударственным перемещением, создают неизбежный спрос на визуализацию и стандартизируют минимальные диагностические возможности. Национальные планы в Австралии выделяют финансирование для портативных платформ скрининга, обеспечивая включение инфраструктуры визуализации в стратегии контроля заболеваний. Эти директивы стабилизируют планы капитальных расходов для поставщиков и гарантируют объемы процедур для поставщиков услуг. Более того, соблюдение протоколов наблюдения повышает биобезопасность, что жизненно важно для экспортно-ориентированных производителей, стремящихся избежать торговых нарушений.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальная нехватка сертифицированных ветеринарных радиологов и обученных техников визуализации | -1.4% | Глобально, наиболее остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Высокие капитальные затраты и затраты жизненного цикла высокопольных МРТ и многосрезовых КТ систем для малых практик | -1.1% | Глобально, особенно влияющие на малые практики | Среднесрочно (2-4 года) |

| Строгие регулятивные требования радиационной безопасности и лицензирования, продлевающие сроки установки | -0.7% | Глобально, варьируется по юрисдикциям | Краткосрочно (≤ 2 лет) |

| Ограниченное страхование домашних животных и ценовая чувствительность | -0.9% | Развивающиеся рынки, сельские районы глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальная нехватка сертифицированных ветеринарных радиологов и обученных техников визуализации

Несмотря на растущий интерес к карьере в области визуализации, пропускная способность обучения остается неизменной, что приводит к ограниченному кадровому резерву, который может оставить нехватку более 17,000 ветеринаров к 2032 году, при этом специалисты по визуализации среди самых дефицитных.[3]Источник: Hallmarq Veterinary Imaging, "Руководство по стационарной МРТ лошадей: все, что вам нужно знать," hallmarq.net Нехватка удлиняет время оборота отчетов и ограничивает спектр услуг, которые могут предоставлять малые клиники. Поставщики все чаще обращаются к партнерствам в телерадиологии и предварительным чтениям на основе ИИ для поддержания уровня услуг. Хотя временные меры частично компенсируют давление рабочей нагрузки, основная нехватка продолжает ограничивать пропускную способность, сдерживая полный потенциал роста рынка ветеринарной диагностической визуализации.

Высокие капитальные затраты и затраты жизненного цикла высокопольных МРТ и многосрезовых КТ систем для малых практик

Передовые модальности остаются дорогими, при этом КТ-сканеры стоят от 150,000 до более чем 1 миллиона долларов США, плюс расходы на установку и ежегодные контракты на обслуживание. Даже компактные цифровые рентгенографические установки стоят 21,000-35,000 долларов США, растягивая бюджеты для практик с одним врачом. Пакеты финансирования и налоговые льготы смягчают первоначальную боль, но затраты жизненного цикла, такие как экранирование помещений, обновления программного обеспечения и сертификация персонала, сохраняются. Этот профиль затрат сохраняет проникновение оборудования смещенным в сторону корпоративных групп и специализированных больниц и объясняет, почему мобильные парки визуализации и общие диагностические центры растут быстрее, чем индивидуальные внутренние покупки.

Сегментный анализ

По оборудованию: цифровые инновации стимулируют трансформацию

Рентгенографические системы сохранили наибольшую долю доходов на уровне 35,64% в 2024 году, демонстрируя свою роль как основная модальность в практике с животными-компаньонами. Интуитивные рабочие процессы, почти мгновенная доступность изображений и более низкая доза радиации, которые сопровождают цифровые платформы, поощряют клиники заменять устаревшие пленочные установки, поддерживая жизненно важный столп рынка ветеринарной диагностической визуализации. Ультразвук, подкрепленный портативными зондами и облачной триажем ИИ, расширяет доступ в условиях первичного мнения и фермерских визитов.

Установки конусно-лучевой КТ, упакованные в компактные размеры, открывают 3D-визуализацию для стоматологических, ортопедических и онкологических случаев в условиях общей практики. МРТ, хотя и премиальная по стоимости, дифференцирует центры направлений, особенно с инновациями, такими как магниты с нулевым гелием, которые смягчают риск поставки гелия и снижают операционные расходы. Видеоэндоскопия, прогнозируемая для роста со среднегодовым темпом роста 8,84%, выигрывает от роста минимально инвазивных процедур и сложности желудочно-кишечных случаев. Вместе эти тенденции поддерживают динамичность ландшафта оборудования и стимулируют непрерывные обновления в рамках рынка ветеринарной диагностической визуализации

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: онкология становится лидером роста

Ортопедия контролировала 34,45% доходов 2024 года и остается основной в обследованиях мелких животных для направлений, особенно для лечения крестообразной связки, дисплазии локтя и переломов. Цифровая рентгенография позволяет быстрое наблюдение после операции, в то время как 3D КТ уточняет предоперационное планирование через виртуальное шаблонирование. В отличие от этого, онкология претендует на самую быструю траекторию со среднегодовым темпом роста 9,63%, поскольку протоколы раннего скрининга проникают в рутинные осмотры. Инструменты сегментации ИИ обнаруживают легочные узелки или абдоминальные массы с миллиметровым разрешением, поддерживая решения о лечении и дискуссии о прогнозе.

Кардиология поддерживает стабильный спрос через эхокардиографию и сердечно-сосудистую КТ, помогаемая алгоритмами компенсации движения, которые захватывают точные данные несмотря на дыхательное и сердечное движение. Неврология выигрывает от стационарной МРТ у лошадей и собак крупных пород, смягчая риск анестезии и время послепроцедурного восстановления. Стоматология и гастроэнтерология используют портативный рентген и эндоскопы высокой четкости, которые расширяют возможности ухода на месте. Междисциплинарное смешение визуализации и лабораторных биомаркеров укрепляет визуализацию как центральный столп в мультимодальной диагностике для рынка ветеринарной диагностической визуализации.

По типу животных: крупные животные набирают обороты

Когорта мелких животных - собаки, кошки и другие домашние компаньоны - составляла 68,56% доходов в 2024 году и продолжает стимулировать основной объем процедур. Однако сегменты скота и лошадей растут со среднегодовым темпом роста 8,23%, поддерживаемые политически обусловленным наблюдением и инвестициями в спортивную медицину. Рост сегмента крупных животных обусловлен правительственными программами обязательного наблюдения и растущей экономической ценностью скота в глобальных системах производства продуктов питания. Собаки представляют самый большой индивидуальный сегмент среди мелких животных, выигрывая от передовых технологий визуализации, первоначально разработанных для человеческой медицины и адаптированных для ветеринарного использования. Кошки представляют уникальные вызовы визуализации из-за их размера и темперамента, стимулируя инновации в портативных и быстрых решениях визуализации.

Стационарные атласы КТ для оценки конечностей лошадей открывают новые превентивные пути для спортивных лошадей, в то время как ультразвук крупного рогатого скота проверяет мастит и репродуктивный статус на ферме без необходимости транспортировки в больницы. Визуализация крупных животных сталкивается с уникальными вызовами, включая требования к портативности оборудования и необходимость в специализированных системах сдерживания, которые обеспечивают как благополучие животных, так и качество диагностики.

По конечному пользователю: диагностические центры показывают перспективы

Ветеринарные больницы и клиники держали 67,45% расходов в 2024 году, поскольку большинство визуализации связано с прямым клиническим уходом. Тенденции консолидации среди корпоративных групп обеспечивают масштаб для мультимодальных сьютов и ведут переговоры о выгодных сервисных контрактах, углубляя их присутствие на рынке ветеринарной диагностической визуализации. Специализированные центры визуализации, расширяющиеся со среднегодовым темпом роста 8,53%, процветают на моделях общих услуг, которые позволяют общим практикам направлять сложные сканирования без тяжелых капитальных обязательств.

Академические и исследовательские институты инвестируют постоянно для пионерства в развитии модальностей - Университет Тафтса недавно выделил 7,5 миллиона долларов США на КТ-установку нового поколения, подчеркивая инновационный двигатель сектора. Мобильные парки визуализации дополнительно расширяют доступ в сельских коридорах и во время конных мероприятий, обеспечивая достижение передовой диагностики животных независимо от ограничений учреждений.

Географический анализ

Северная Америка сохранила долю 41,83% в 2024 году, закрепленную высокими расходами на домашних животных на душу населения, зрелым принятием страхования и плотными сетями специализированных больниц. Соединенные Штаты продолжают модернизировать свою цифровую инфраструктуру и принимать ИИ, но также борются с острой нехваткой радиологов, что ускоряет аутсорсинг телерадиологии. Строгие коды радиационной безопасности Канады продлевают сроки установки, но защищают благополучие персонала и животных.

Европа обеспечивает устойчивый прогресс благодаря надежному регулированию и структурам возмещения. Германия и Франция поддерживают циклы обновления оборудования, в то время как разрыв радиологов в Великобритании вызывает политические дискуссии и увеличивает пилотные программы ИИ. Общеевропейские стратегии здоровья животных поощряют трансграничный обмен знаниями, укрепляя однородность стандартов и поддерживая региональных поставщиков.

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 9,32%, поскольку располагаемые доходы растут, а миллениалы приоритизируют благополучие домашних животных. Городской рынок Китая видит, как сетевые клиники принимают КТ как дифференциатор, тогда как формирующийся средний класс Индии поднимает базовый спрос на ультразвук и цифровой рентген. Япония нацелена на гериатрический уход за домашними животными, внедряя услуги домашних визитов, оснащенные портативной визуализацией. Правительственные программы в Австралии и Новой Зеландии укрепляют визуализацию скота для защиты экспортных потоков доходов. Вместе эта динамика поддерживает устойчивое расширение рынка ветеринарной диагностической визуализации в регионе.

Конкурентная среда

Рынок ветеринарной диагностической визуализации демонстрирует умеренную консолидацию. IDEXX Laboratories в одиночку контролирует значительную долю глобальных диагностических доходов через свою экосистему, которая сочетает визуализацию, внутриклинические анализаторы и облачное программное обеспечение, создавая высокую приверженность клиентов. Приобретение Varian компанией Siemens Healthineers сигнализирует о переходе к комплексным пакетам визуализации-терапии, которые могли бы мигрировать из человеческой в ветеринарную среду.

Нишевые новаторы подчеркивают решения, специфичные для видов или удобные для рабочего процесса. Стационарная МРТ для лошадей и МРТ для мелких животных с нулевым гелием от Hallmarq снижают риск анестезии и эксплуатационные расходы, вырезая уникальное ценностное предложение. Canon Medical внедряет автоматизированные гибридные флюоро-радиологические сьюты, в то время как GE HealthCare партнерится с облачными поставщиками для ускорения выпусков конвейера ИИ.

Конкурентные стратегии вращаются вокруг подписных моделей, интегрированных облачных архивов и обучающих пакетов для компенсации коммодитизации оборудования. Стартапы телерадиологии и поставщики триажа ИИ сотрудничают с производителями сканеров, обеспечивая усиление, а не замену дефицитных мощностей радиологов. Приобретения региональных групп практик частноинвестиционными покупателями, такими как EQT, стимулируют более высокую покупательскую способность оборудования и ускоряют стандартизацию технологий в сетях.

Лидеры индустрии ветеринарной диагностической визуализации

-

Esaote SPA

-

IDEXX Laboratories Inc.

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2024: Ежегодная научная конференция Американского колледжа ветеринарной радиологии выделила применения искусственного интеллекта в оптимизации рабочих процессов, обнаружении поражений и точности диагностики.

- Август 2024: IDEXX Laboratories представил дорожную карту роста, основанную на инновациях, выделив возможности визуализации и диагностического тестирования, превышающие 45 миллиардов долларов США.

- Июнь 2024: Hallmarq Veterinary Imaging установила свою первую МРТ 1,5 Т для мелких животных с нулевым гелием в Соединенных Штатах в Центре неврологии и хирургии Висконсина.

- Май 2024: Esaote North America запустила ультразвуковую платформу MyLab FOX, подчеркивая универсальное ветеринарное сканирование.

Область глобального отчета по рынку ветеринарной диагностической визуализации

Согласно области данного отчета, ветеринарная диагностическая визуализация определяется как неинвазивный метод получения медицинских изображений животных для диагностики заболеваний. Он включает детальный анализ оборудования визуализации, применения и типа животных, а также областей, в которых они используются. Рынок сегментирован по оборудованию (рентгенографические системы, системы ультразвуковой визуализации, системы компьютерной томографии, системы магнитно-резонансной томографии, системы видеоэндоскопической визуализации и другое оборудование), применению (кардиология, онкология, неврология, ортопедия, другие применения), типу животных (мелкие животные, крупные животные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Рентгенографические системы | Цифровые рентгеновские системы |

| Аналоговые рентгеновские системы | |

| Системы ультразвуковой визуализации | 2D ультразвук |

| Допплеровский ультразвук | |

| 3D/4D ультразвук | |

| Системы компьютерной томографии | Многосрезовая КТ |

| Конусно-лучевая КТ | |

| Системы магнитно-резонансной томографии | Низкопольная МРТ |

| Высокопольная МРТ | |

| Системы видеоэндоскопической визуализации | |

| Другое оборудование (флюороскопия, ядерная визуализация) |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Стоматология |

| Гастроэнтерология |

| Мелкие животные | Собаки |

| Кошки | |

| Крупные животные | Лошади |

| Крупный рогатый скот | |

| Свиньи и прочие |

| Ветеринарные больницы и клиники |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По оборудованию | Рентгенографические системы | Цифровые рентгеновские системы |

| Аналоговые рентгеновские системы | ||

| Системы ультразвуковой визуализации | 2D ультразвук | |

| Допплеровский ультразвук | ||

| 3D/4D ультразвук | ||

| Системы компьютерной томографии | Многосрезовая КТ | |

| Конусно-лучевая КТ | ||

| Системы магнитно-резонансной томографии | Низкопольная МРТ | |

| Высокопольная МРТ | ||

| Системы видеоэндоскопической визуализации | ||

| Другое оборудование (флюороскопия, ядерная визуализация) | ||

| По применению | Кардиология | |

| Онкология | ||

| Неврология | ||

| Ортопедия | ||

| Стоматология | ||

| Гастроэнтерология | ||

| По типу животных | Мелкие животные | Собаки |

| Кошки | ||

| Крупные животные | Лошади | |

| Крупный рогатый скот | ||

| Свиньи и прочие | ||

| По конечному пользователю | Ветеринарные больницы и клиники | |

| Центры диагностической визуализации | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ветеринарной диагностической визуализации?

Размер рынка ветеринарной диагностической визуализации составляет 1,84 млрд долларов США в 2025 году и прогнозируется достичь 2,62 млрд долларов США к 2030 году.

Какая категория оборудования имеет наибольшую долю доходов?

Рентгенографические системы лидировали с 35,64% доходов в 2024 году, отражая их ключевую роль в рутинной диагностике.

Какой сегмент применения растет быстрее всего?

Онкологическая визуализация показывает самые быстрые темпы, развиваясь со среднегодовым темпом роста 9,63% до 2030 года из-за принятия раннего скрининга рака.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом?

Растущее владение домашними животными, более крупные популяции среднего класса и растущая осведомленность о передовом уходе стимулируют среднегодовой темп роста 9,32% в Азиатско-Тихоокеанском регионе.

Как решается нехватка рабочей силы?

Клиники все чаще принимают телерадиологию и инструменты поддержки принятия решений ИИ для компенсации ограниченного числа сертифицированных радиологов.

Какие факторы ограничивают принятие МРТ и КТ в малых практиках?

Высокие капитальные расходы, текущие расходы на обслуживание и строгие регулятивные требования к установке ограничивают принятие высокопольных модальностей.

Последнее обновление страницы: