Размер и доля рынка ветеринарной молекулярной диагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.67 Миллиардов долларов США |

| Размер Рынка (2030) | 2.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарной молекулярной диагностики от Mordor Intelligence

Рынок ветеринарной молекулярной диагностики оценивается в 1,67 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 2,55 млрд долл. США к 2030 году, развиваясь с CAGR 8,7%. Внедрение ускоряется по мере того, как ветеринары сталкиваются с более крупными и частыми вспышками высококонсеквентных заболеваний, внедряют прецизионную медицину и интегрируют инструменты искусственного интеллекта в ежедневные рабочие процессы. Портативное нанопоровое секвенирование, синдромные мультиплексные панели и облачная аналитика переносят тестирование из референс-лабораторий в места оказания помощи, расширяя доступ и сокращая время получения результатов. Лидерство Северной Америки продолжается, однако Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост по мере расширения владения животными-компаньонами и интенсивного животноводства. Конкурентное соперничество сосредоточено на широте технологий, а не на цене, при этом ведущие компании объединяют приборы, расходные материалы, программное обеспечение и услуги данных для привлечения клиентов и получения периодических доходов.

Ключевые выводы отчета

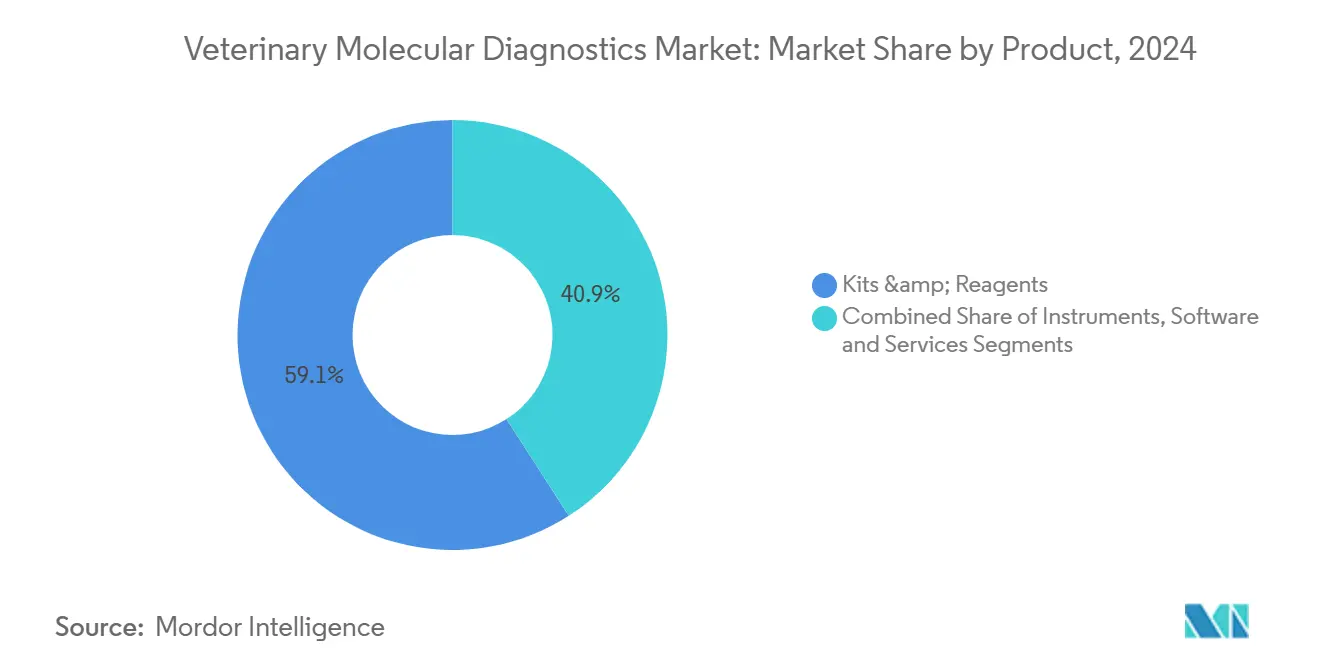

- По типу продукта наборы и реагенты удерживали 59,1% доли рынка ветеринарной молекулярной диагностики в 2024 году, в то время как программное обеспечение и услуги будут расти с CAGR 11,9% до 2030 года.

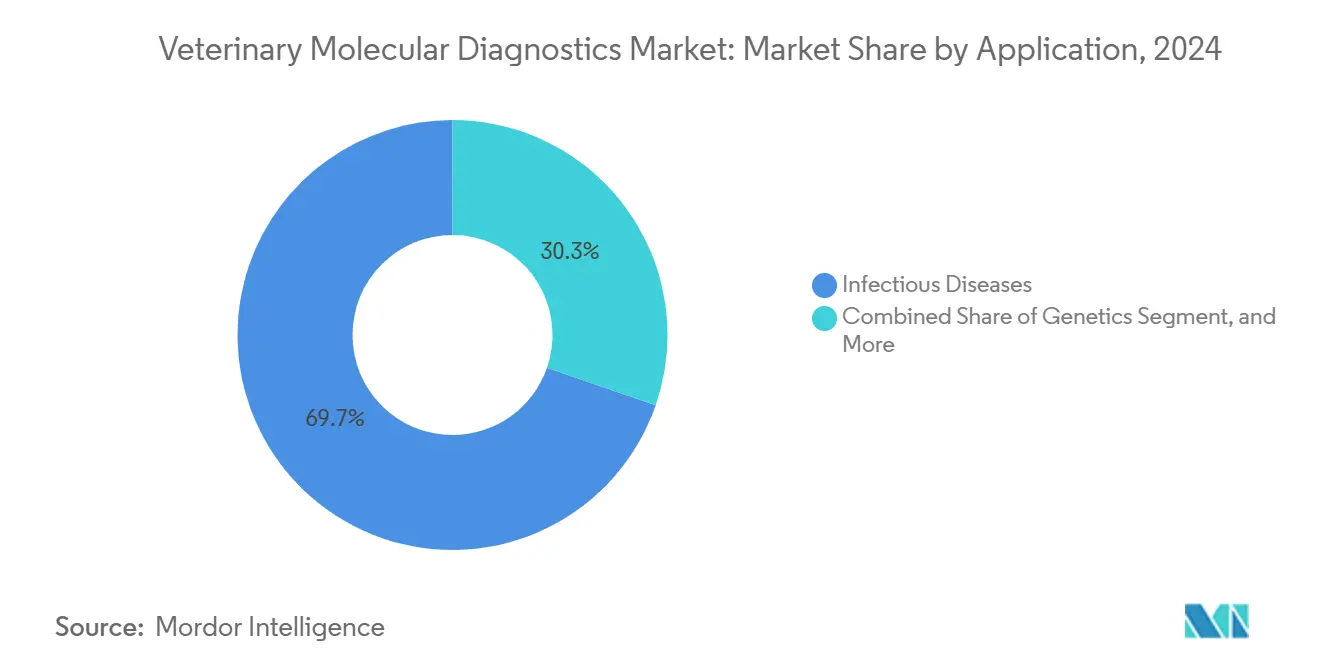

- По применению тестирование инфекционных заболеваний составляло 69,7% размера рынка ветеринарной молекулярной диагностики в 2024 году; ожидается, что генетика покажет CAGR 10,4% к 2030 году.

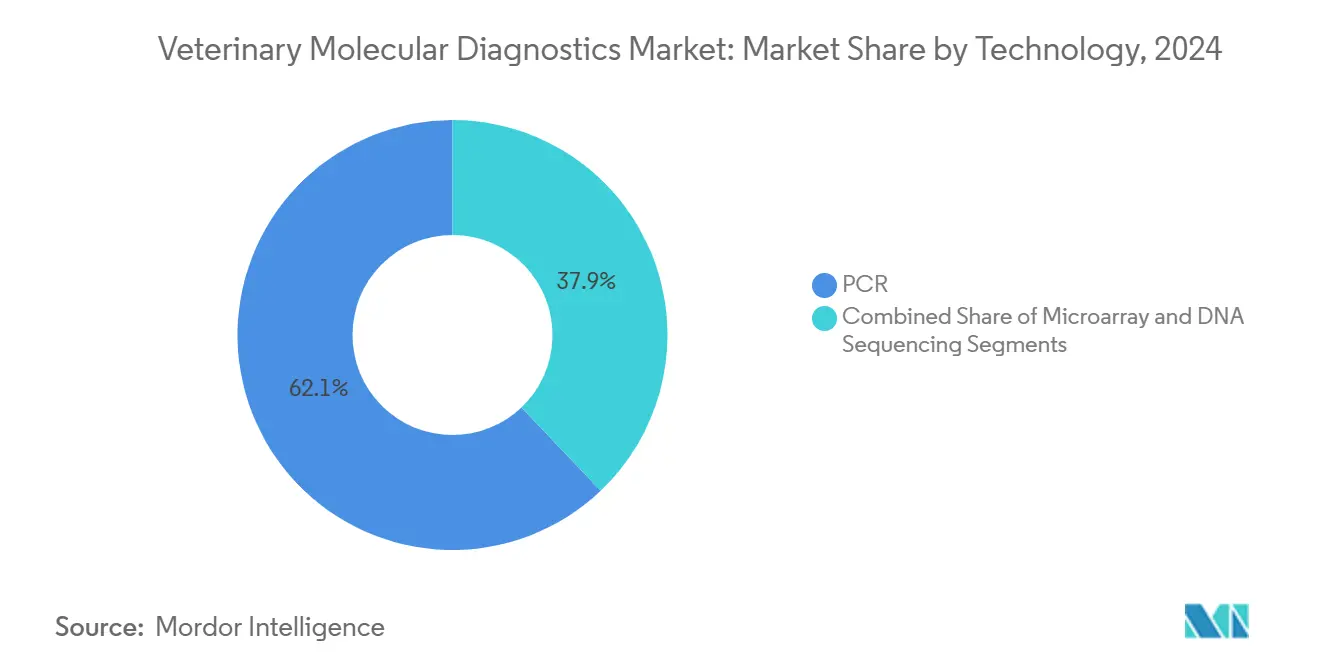

- По технологии ПЦР сохранила 62,1% доли выручки в 2024 году; прогнозируется, что секвенирование ДНК будет расширяться с CAGR 13,8% за тот же период.

- По типу животных животные-компаньоны доминировали с долей выручки 65,1% в 2024 году, тогда как тестирование сельскохозяйственных животных для птицы и крупного рогатого скота прогнозируется к самому быстрому росту с CAGR 11,3% за тот же период.

- По конечному пользователю референс-лаборатории лидировали на рынке с долей 68,3% в 2024 году; клиники внедряют системы в местах оказания помощи самыми быстрыми темпами с CAGR 12,3% за тот же период.

- По географии Северная Америка захватила 41,6% доли рынка ветеринарной молекулярной диагностики в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 11,1% до 2030 года.

Тенденции и аналитические данные глобального рынка ветеринарной молекулярной диагностики

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности инфекционных заболеваний животных | +2.10% | Глобально; остро в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на белки животного происхождения | +1.80% | Ядро Азиатско-Тихоокеанского региона; переход на БВА и Южную Америку | Среднесрочный период (2-4 года) |

| Увеличение владения животными-компаньонами и расходов | +1.60% | Северная Америка и ЕС; расширение в города Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Внедрение синдромных мультиплексных панелей | +1.40% | Северная Америка и Европа, раннее внедрение в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Всплеск финансирования надзора за УПП в рамках концепции 'Единое здоровье' | +1.20% | Глобально; сосредоточено на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Портативное нанопоровое секвенирование входит в полевое использование | +0.60% | Глобально; раннее развертывание в условиях ограниченных ресурсов | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности инфекционных заболеваний животных

Высокопатогенный птичий грипп H5N1 заразил американский молочный скот в 2024 году, заставив лаборатории, такие как Университет Миннесоты, обработать более 115 000 образцов к маю 2025 года. Такие всплески стимулируют спрос на высокопроизводительные ПЦР-платформы, которые выдают сотни результатов в день, и способствуют внедрению полногеномного секвенирования для отслеживания вирусной эволюции. Подтвержденные случаи H5N1 у людей, связанные с крупным рогатым скотом, усиливают императив 'Единого здоровья', делая молекулярную диагностику важнейшей инфраструктурой для совместного реагирования на вспышки среди животных и людей. Инвестиции в мощности секвенирования, следовательно, смещают рынок ветеринарной молекулярной диагностики в сторону интегрированных, быстрых и масштабируемых решений.

Растущий спрос на белки животного происхождения

Рост потребления мяса и молочных продуктов в Азиатско-Тихоокеанском регионе заставляет производителей усиливать биобезопасность и отбирать устойчивую к болезням генетику. Операторы животноводства теперь используют анализы высокого разрешения плавления для различения штаммов патогенов и применяют генетические маркеры для улучшенной конверсии корма, сокращая использование антибиотиков при защите благополучия. Это ориентированное на производство тестирование поддерживает долгосрочные продажи мультиплексных платформ, способных объединять обнаружение патогенов с генетическим профилированием в рамках единого рабочего процесса.

Увеличение владения животными-компаньонами и расходов

Восемьдесят процентов владельцев домашних животных в Соединенных Штатах посещают ветеринара в течение шести месяцев, и готовность платить за передовую диагностику растет. Жидкие биопсии, панели наследственных заболеваний и инструменты интерпретации на основе ИИ, такие как предиктор хронической болезни почек Mars Petcare, расширяют портфолио рутинного благополучия. Портативные анализаторы, выдающие ПЦР-результаты лабораторного качества во время одного визита в клинику, повышают удовлетворенность клиентов и проталкивают рынок ветеринарной молекулярной диагностики глубже в учреждения первичного мнения.

Внедрение синдромных мультиплексных панелей

Клинические признаки часто происходят от множественных патогенов, делая однократные тесты неэффективными. Платформы, такие как QIAstat-Dx от QIAGEN, обнаруживают до 12 геномных мишеней и сообщают результаты в течение 30 минут, включая маркеры резистентности, которые направляют рациональное использование антибиотиков. Картридж для птичьего гриппа птицы от Alveo Technologies достигает 99% специфичности и загружает результаты в реальном времени, показывая, как модульная микрофлюидика изменяет программы биобезопасности.

Всплеск финансирования надзора за УПП в рамках концепции 'Единое здоровье'

Исследовательская программа ВОЗ по устойчивости к противомикробным препаратам выделяет быстрые тесты в местах оказания помощи как главный приоритет. Европейский союз сократил использование противомикробных препаратов у продуктивных животных на 28,3% с 2018 по 2022 год, создавая регуляторную потребность в быстрых анализах генов резистентности. bioMérieux посвящает 75% исследований и разработок решениям УПП, подчеркивая коммерческую важность интегрированных панелей, которые обнаруживают патогены и детерминанты резистентности в одном прогоне.

Портативное нанопоровое секвенирование входит в полевое использование

MinION от Oxford Nanopore обеспечивает геномные чтения в реальном времени в сараях и отдаленных клиниках, позволяя проводить надзор за птичьим гриппом на месте без дорогостоящей транспортировки образцов. Прямое РНК-секвенирование и сверхдлинные чтения позволяют ветеринарам характеризовать сложные вирусные геномы и отслеживать мутации немедленно, расширяя доступ в развивающихся регионах с минимальной лабораторной инфраструктурой.

Таблица влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных ветеринарных специалистов по молекулярной диагностике | -1.80% | Глобально; острая нехватка в сельских и развивающихся районах | Среднесрочный период (2-4 года) |

| Высокая стоимость приборов и расходных материалов | -1.40% | Развивающиеся рынки и малые практики по всему миру | Краткосрочный период (≤ 2 лет) |

| Ограниченные стандарты валидации анализов для множественных видов | -0.90% | Глобально; регуляторная сложность наивысшая на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Препятствия логистики образцов в децентрализованных сетях | -0.60% | Сельские районы и развивающиеся регионы | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных ветеринарных специалистов по молекулярной диагностике

Доля вакансий для лабораторных технологов достигла 35%-40% в здравоохранении человека, с параллельными пробелами в ветеринарной практике. Сельские ветеринары часто должны также работать как лабораторные техники, однако большинство ветеринарных программ обучения обеспечивают ограниченную подготовку по молекулярной биологии. Нехватка персонала замедляет установку продвинутых платформ и ограничивает рынок ветеринарной молекулярной диагностики в небольших клиниках.

Высокая стоимость приборов и расходных материалов

Комплексные ПЦР или секвенирующие системы часто превышают 100 000 долл. США, в то время как стоимость расходных материалов на тест в 3-5 раз выше, чем обычные анализы. Финансовое давление остро ощущается в самостоятельных практиках и сельских клиниках, создавая двухуровневый рынок, где сложное тестирование концентрируется в корпоративных сетях и референс-лабораториях.

Сегментный анализ

По продукту: наборы приносят доход, программное обеспечение ускоряет рост

Наборы и реагенты произвели 59,1% доходов 2024 года, закрепляя модель периодического бизнеса, которая стабилизирует денежный поток для поставщиков. Программное обеспечение и услуги, однако, расширяются с CAGR 11,9%, поскольку облачная аналитика, модули интерпретации ИИ и подписные портальные данные становятся неотъемлемыми для лабораторных операций. Ведущие поставщики объединяют расходные материалы, приборы и аналитику, усиливая барьеры для переключения. Размер рынка ветеринарной молекулярной диагностики, приписываемый расходным материалам, прогнозируется оставаться доминирующим до 2030 года, однако программное обеспечение будет иметь возрастающее стратегическое значение для дифференциации. Маржа приборов сужается по мере того, как миниатюризация и открытые платформенные конструкции снижают барьеры входа, что иллюстрируется портативными нанопоровыми секвенаторами, стоимость которых составляет долю от стоимости традиционных настольных систем. В результате производители поворачиваются к интегрированным экосистемам, которые сочетают аппаратное обеспечение с цифровой интерпретацией и пожизненным доходом от наборов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: инфекционные заболевания доминируют, генетика набирает обороты

Надзор за инфекционными заболеваниями принес 69,7% продаж 2024 года и остается ядром рынка ветеринарной молекулярной диагностики, поскольку лаборатории управляют птичьим гриппом, африканской чумой свиней и парвовирусом собак. Синдромные панели сокращают дифференциальную диагностику и снижают эмпирическое использование антибиотиков. Генетические применения, развивающиеся с CAGR 10,4%, отражают желание владельцев домашних животных проводить скрининг наследственности и сосредоточенность заводчиков на геномной селекции. Жидкие биопсии для онкологии далее расширяют клиническое принятие. Размер рынка ветеринарной молекулярной диагностики для генетики прогнозируется к ускорению по мере падения стоимости секвенирования, позволяя рутинный скрининг как для предрасположенности к заболеваниям, так и для признаков производительности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: ПЦР лидирует, секвенирование ДНК показывает перспективы

ПЦР удерживала 62,1% доли выручки в 2024 году благодаря надежности, скорости и экономической эффективности. Инновации, такие как химия быстрого цикла, позволяют получить результат менее чем за час, внедряя ПЦР в клиническое использование. Секвенирование ДНК, прогнозируемое к росту на 13,8% ежегодно, выходит за рамки подтверждающего тестирования в переднюю диагностику, особенно поскольку нанопоровые форматы делают полевое развертывание практичным. Конвергенция ПЦР-амплификации с рабочими процессами секвенирования на чипе размывает традиционные границы и может изменить рынок ветеринарной молекулярной диагностики, обеспечивая как качественные, так и количественные аналитические данные на одной платформе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: животные-компаньоны стимулируют инновации

Животные-компаньоны доминировали с долей выручки 65,1% в 2024 году, тогда как тестирование сельскохозяйственных животных для птицы и крупного рогатого скота прогнозируется к самому быстрому росту с CAGR 11,3% за тот же период. Животные-компаньоны создают наибольшие расходы, поскольку владельцы стремятся к уходу человеческого уровня, включая управляемую ИИ интерпретацию молекулярных результатов. Предиктивная аналитика для хронической болезни почек и скрининг онкологии расширяют спектр услуг в ветеринарных больницах. Тестирование скота сильно растет в птицеводстве и молочном скотоводстве, где проактивный надзор поддерживает продуктивность и безопасность пищевых продуктов. Точный отбор на основе молекулярных маркеров снижает использование антибиотиков и согласуется с целями 'Единого здоровья', усиливая значимость отрасли ветеринарной молекулярной диагностики для общественного здравоохранения.

По конечному пользователю: референс-лаборатории лидируют, клиники внедряют тестирование в местах оказания помощи

Референс-лаборатории лидировали на рынке с долей 68,3% в 2024 году; клиники внедряют системы в местах оказания помощи самыми быстрыми темпами с CAGR 12,3% за тот же период. Референс-лаборатории доминируют в высокосложном тестировании через экономию масштаба, поддерживая секвенирование следующего поколения и заказные панели патогенов. Тем не менее, клиники являются наиболее быстрорастущими пользователями, поскольку картриджные ПЦР-системы и портативные секвенаторы обеспечивают окончательные результаты во время приемов. Эта децентрализация увеличивает объемы тестирования и питает облачные базы данных, которые обеспечивают бенчмаркинг ИИ, углубляя зависимость клиентов от интегрированных экосистем поставщиков.

Географический анализ

По географии: Северная Америка лидирует на рынке

Северная Америка захватила 41,6% выручки в 2024 году, поддерживаемая обширной ветеринарной инфраструктурой, щедрыми расходами на уход за домашними животными и финансированием USDA в размере 64,429 млн долл. США на диагностику здоровья животных в 2025 году. Федеральные ускоренные пути для новых анализов ускоряют инновации, хотя нехватка навыков в сельской местности остается узким местом.

Европа сохраняет существенную долю благодаря строгим правилам рационального использования противомикробных препаратов. Регламент (ЕС) 2019/6 модернизирует ветеринарный медицинский надзор и повышает спрос на быстрое тестирование резистентности. Между 2018 и 2022 годами регион сократил использование противомикробных препаратов у продуктивных животных на 28,3%, побуждая фермы внедрять молекулярный надзор как инструмент соблюдения.

Азиатско-Тихоокеанский регион является наиболее быстрорастущей территорией с CAGR 11,1%. Владение домашними животными среднего класса, расширение мегафермерских хозяйств и поддерживающие политики, такие как Директива АСЕАН по медицинским устройствам, стимулируют внедрение. Латинская Америка и Ближний Восток и Африка регистрируют устойчивое внедрение, хотя валютная волатильность и ограниченные лабораторные сети умеряют рост. Портативные диагностические наборы, адаптированные для различных видов и климатов, показывают перспективы для ускорения проникновения в этих регионах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Рынок ветеринарной молекулярной диагностики демонстрирует умеренную концентрацию. IDEXX Laboratories, Zoetis и Thermo Fisher Scientific объединяют приборы, реагенты, облачную аналитику и модули ИИ, создавая высокие издержки переключения, полагаясь на поток доходов, управляемый расходными материалами. Платформа VetLab от IDEXX теперь включает алгоритмы машинного обучения, которые автоматически интерпретируют ПЦР-следы и предлагают клинические действия, усиливая лояльность пользователей. Zoetis использует свой движок ИИ Vetscan Imagyst для автоматизации анализа изображений в гематологии и цитологии, дополняя молекулярные анализы.

Развивающиеся игроки стремятся к портативности и быстрому времени получения результатов. Alveo Technologies в партнерстве с Royal GD выпустила 45-минутный картридж ПЦР для птичьего гриппа, достигающий 99% специфичности, идеальный для скрининга на ферме. Приобретение bioMérieux SpinChip Diagnostics дает ей микрофлюидную технологию, которая производит иммуноанализы лабораторного качества из цельной крови за 10 минут, позиционируя компанию для гибридных молекулярно-иммунных платформ.

Инвестиционные потоки все больше нацелены на платформы, которые объединяют обнаружение патогенов с анализом генов резистентности, облачными отчетами и эпидемиологическими панелями управления. Поставщики, способные обеспечить совместимые данные в областях здоровья человека, животных и окружающей среды, согласуются с правительственными стратегиями 'Единого здоровья' и могут получить предпочтение при закупках.

Лидеры отрасли ветеринарной молекулярной диагностики

-

Idexx Laboratories Inc.

-

Thermo Fischer Scientific Inc.

-

Biomerieux SA

-

QIAGEN N.V.

-

Zoetis Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события отрасли

- Май 2025: Digital Landia представила Agentic.Pet, платформу ИИ, которая интерпретирует данные крови, мочи и радиологии для поддержки ветеринаров.

- Февраль 2025: Alveo Technologies и Royal GD сформировали многолетний альянс для коммерциализации теста Sense Poultry Avian Influenza, обеспечивающего результаты <45 минут с облачными отчетами в реальном времени.

- Январь 2025: bioMérieux завершила приобретение SpinChip Diagnostics, расширив свой портфолио мест оказания помощи 10-минутными тестами цельной крови.

- Июль 2024: Mars приобрела доли Cerba HealthCare в Cerba Vet и ANTAGENE, расширив свою европейскую сеть референс-лабораторий.

- Март 2024: Boehringer Ingelberg выделила диагностические партнерства, включая основанное на ИИ приложение Sleip для обнаружения хромоты у лошадей.

Охват глобального отчета о рынке ветеринарной молекулярной диагностики

Согласно области отчета, ветеринарная молекулярная диагностика относится к методам молекулярной диагностики, которые используются для анализа образцов от животных (компаньоны, домашние и т.д.). Ветеринарная молекулярная диагностика в первую очередь фокусируется на обнаружении, идентификации и генотипировании патогенов. Рынок ветеринарной молекулярной диагностики сегментирован по продуктам (приборы, наборы и реагенты, программное обеспечение и услуги), применению (инфекционные заболевания, генетика и другие применения), технологии (ПЦР, микроматрица и секвенирование ДНК) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тенденции 17 стран в основных регионах. Отчет предлагает все значения в миллионах долл. США для вышеупомянутых сегментов.

| Приборы |

| Наборы и реагенты |

| Программное обеспечение и услуги |

| Инфекционные заболевания |

| Генетика |

| Другие применения |

| ПЦР |

| Микроматрица |

| Секвенирование ДНК |

| Животные-компаньоны |

| Сельскохозяйственные животные |

| Ветеринарные больницы и клиники |

| Референс-лаборатории |

| Исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Приборы | |

| Наборы и реагенты | ||

| Программное обеспечение и услуги | ||

| По применению | Инфекционные заболевания | |

| Генетика | ||

| Другие применения | ||

| По технологии | ПЦР | |

| Микроматрица | ||

| Секвенирование ДНК | ||

| По типу животных | Животные-компаньоны | |

| Сельскохозяйственные животные | ||

| По конечному пользователю | Ветеринарные больницы и клиники | |

| Референс-лаборатории | ||

| Исследовательские институты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ветеринарной молекулярной диагностики?

Рынок составляет 1,67 млрд долл. США в 2025 году и прогнозируется достичь 2,55 млрд долл. США к 2030 году.

Какой сегмент применения удерживает наибольшую долю?

Тестирование инфекционных заболеваний лидирует с долей 69,7% в 2024 году благодаря усиленному надзору за патогенами, такими как птичий грипп H5N1.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 11,1% до 2030 года, движимый ростом владения домашними животными и интенсификацией животноводства.

Какой регион быстрее всего растет на рынке ветеринарной молекулярной диагностики?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR в прогнозный период (2025-2030).

Как портативная диагностика влияет на рынок?

Портативное нанопоровое секвенирование и быстрые ПЦР-картриджи переносят тестирование из референс-лабораторий на фермы и в клиники, улучшая время получения результатов и расширяя доступ.

Какую роль играет надзор за устойчивостью к противомикробным препаратам?

Инициативы 'Единого здоровья' и регуляторные цели по сокращению использования антибиотиков финансируют быстрые панели генов резистентности, повышая спрос на интегрированные молекулярные платформы.

Кто являются ключевыми лидерами рынка?

IDEXX Laboratories, Zoetis, Thermo Fisher Scientific, bioMérieux и QIAGEN используют объединенные расходные материалы, приборы и программное обеспечение на основе ИИ для поддержания конкурентных преимуществ.

Последнее обновление страницы: