Размер и доля рынка в Ин-витро диагностический

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 100.08 Миллиардов долларов США |

| Размер Рынка (2030) | 131.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.62% CAGR |

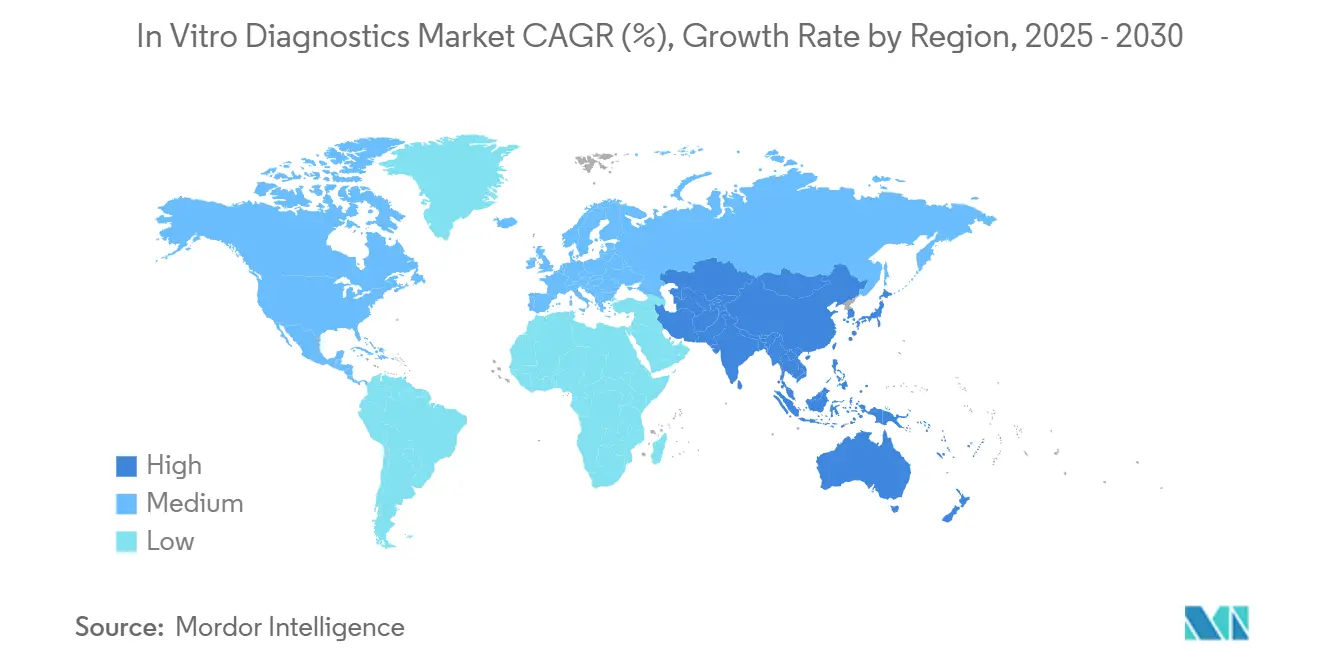

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

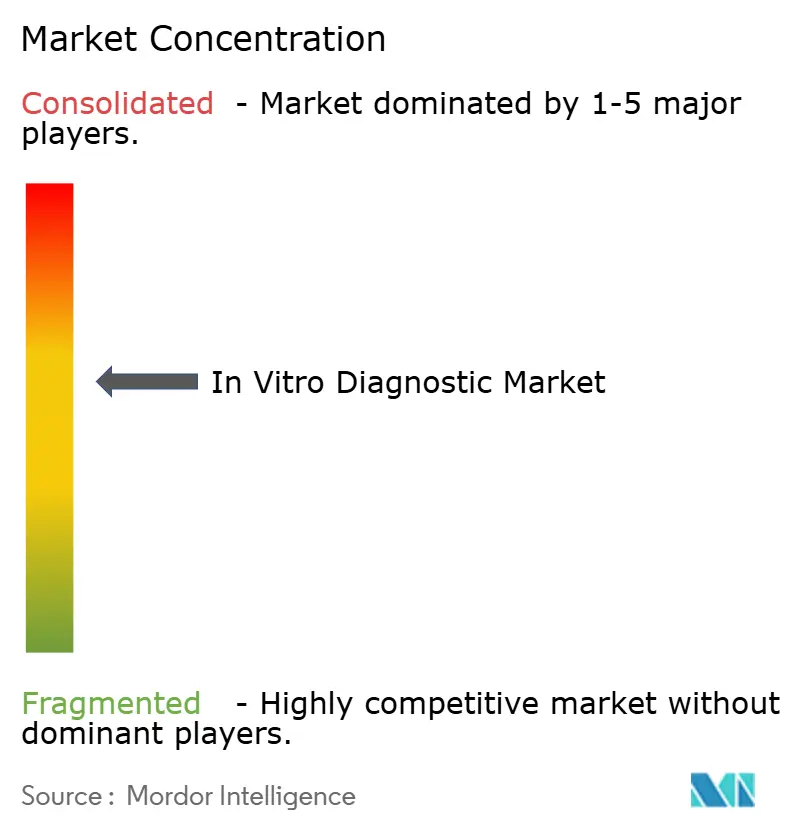

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка в Ин-витро диагностический от Mordor интеллект

Рынок в Ин-витро диагностика составил 100,08 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 131,55 млрд долларов США к 2030 году, развиваясь с CAGR 5,62%. Расширение стимулируется патологией с поддержкой ИИ, автоматизацией платформ и технологиями быстрого диагностирования в месте оказания медицинской помощи (POC), которые сокращают время оборота и расширяют доступ к высокоценному тестированию. Нарастающее бремя хронических заболеваний, стареющее население и поддержка страховщиков раннего выявления поддерживают устойчивый рост объемов тестирования, в то время как ориентированные на программное обеспечение инновации открывают клинические решения на основе данных. Консолидация ускорилась, поскольку действующие игроки приобретают нишевых новаторов для обеспечения возможностей следующего поколения, хотя хрупкость цепочек поставок, от дефицита ферментов до связанных с ураганами нарушений поставок внутривенных жидкостей, подчеркивает операционные риски, которые формируют стратегии поставок. Регуляторные изменения происходят параллельно: правило FDA для лабораторно-разработанных тестов повышает затраты на соответствие требованиям, даже поскольку продления переходного периода IVDR в Европе откладывают, но не отменяют давление стандартизации.

Ключевые выводы отчета

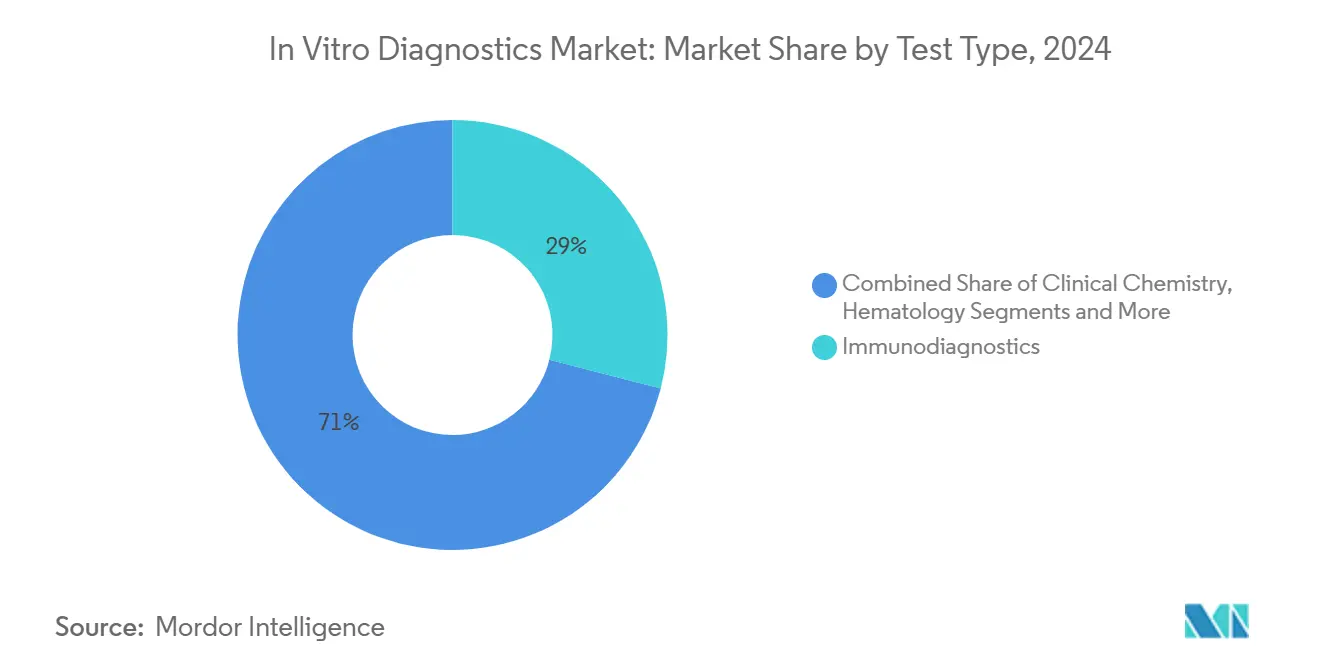

- По типу тестов иммунодиагностика лидировала с 29,05% доли рынка в Ин-витро диагностика в 2024 году; прогнозируется, что молекулярная диагностика будет расширяться с CAGR 6,59% до 2030 года.

- По продуктам реагенты составили 55,35% доли размера рынка в Ин-витро диагностика в 2024 году, в то время как программное обеспечение и услуги развиваются с CAGR 9,35% до 2030 года.

- По применимости многоразовое оборудование занимало 75,73% доли рынка в Ин-витро диагностика в 2024 году; прогнозируется рост одноразовых устройств с CAGR 6,56%.

- По применению инфекционные заболевания захватили 43,52% доли выручки в 2024 году, тогда как онкология является наиболее быстрорастущим применением с CAGR 7,06% до 2030 года.

- По конечным пользователям больничные лаборатории контролировали 42,52% размера рынка в Ин-витро диагностика в 2024 году, но автономные лаборатории демонстрируют CAGR 6,36% до 2030 года.

- По географии Северная Америка лидировала с 38,08% доли выручки в 2024 году; Азиатско-Тихоокеанский регион готов показать самый высокий региональный CAGR на уровне 6,85% между 2025 и 2030 годами.

Глобальные тенденции и аналитические данные рынка в Ин-витро диагностический

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая распространенность хронических заболеваний | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Расширяющееся внедрение диагностики в месте оказания медицинской помощи (POC) | +1.2% | Основа APAC, распространение на MEA и Латинскую Америку | Среднесрочно (2-4 года) |

| Непрерывные платформенные инновации (ИИ, автоматизация, мультиплексирование) | +1.5% | Северная Америка и ЕС лидируют, ускорение внедрения в APAC | Среднесрочно (2-4 года) |

| Растущее принятие персонализированной / сопутствующей диагностики | +0.9% | Северная Америка и ЕС первичные, отдельные рынки APAC | Долгосрочно (≥ 4 лет) |

| Экосистемы розничных клиник и домашнего сбора образцов | +0.6% | Доминирование Северной Америки, развитие в ЕС | Краткосрочно (≤ 2 лет) |

| Конвергенция пространственной омики и рабочих процессов IVD | +0.4% | Исследовательские центры в Северной Америке, ЕС, отдельные центры APAC | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность хронических заболеваний

Семьдесят шесть процентов взрослых американцев сообщили о наличии по крайней мере одного хронического заболевания в 2024 году, стимулируя устойчивый диагностический спрос в лечении диабета, сердечно-сосудистых, онкологических и нефрологических заболеваний[1]центры для болезнь контроль и профилактика, "тенденции в несколько хронический Conditions Among нас Adults," cdc.gov. Частый мониторинг соответствует стимулам страховщиков для раннего вмешательства, которое сокращает последующие расходы на лечение. Лаборатории реагируют введением анализов на NGAL, цистатин с и KIM-1, которые сигнализируют о повреждении почек до появления симптомов. Модели ИИ теперь сортируют продольные паттерны результатов для более раннего прогнозирования обострений, в то время как автоматизация поддерживает пропускную способность в условиях дефицита рабочей силы. Эти динамики устанавливают рынок в Ин-витро диагностика как незаменимый столп путей хронической помощи.

Расширяющееся внедрение диагностики в месте оказания медицинской помощи

Платформы POC эволюционировали от одноаналитных полосок до мультиплексных молекулярных систем, которые обеспечивают результаты лабораторного качества менее чем за 15 минут. 12-целевая респираторная ПЦР Roche и портативный тест на оспу обезьян Dragonfly иллюстрируют этот скачок, сочетая чувствительность выше 95% с полевой портативностью[3]Nature коммуникации,Source: Nature коммуникации, "портативный молекулярный диагностический платформа для быстрый Точка-из-забота обнаружение из Mpox," nature.com. Розничные клиники делают такие инструменты основными: CVS теперь предлагает панели 3-в-1 грипп-COVID в 1 600 точках, расширяя доступ и облегчая нагрузку на больницы. Для страховщиков каждая минута, сэкономленная в управлении острой инфекцией, снижает риск передачи и дорогостоящих госпитализаций, укрепляя экономику POC. Следовательно, проникновение в сети первичной медицинской помощи Азиатско-Тихоокеанского региона ускоряет общий рост рынка в Ин-витро диагностика.

Непрерывные платформенные инновации (ИИ, автоматизация, мультиплексирование)

Лаборатории мигрируют к концепциям 'темных лабораторий' - роботизированным линиям, которые обрабатывают образцы круглосуточно с минимальным человеческим вмешательством. 14-вирусная респираторная панель Speedx сокращает время работы вдвое по сравнению с устаревшей qPCR, в то время как алгоритмы ИИ уточняют кривые амплификации для более уверенных вызовов. Партнерство Siemens с Inpeco и соглашение GE Здравоохранение с NVIDIA иллюстрируют, как лидеры в области оборудования встраивают ИИ в анализаторы и изображения, катализируя производительность и диагностическую точность. Этот неустанный темп инноваций уплотняет конкурентные барьеры и привлекает капитал M&а на рынок в Ин-витро диагностика.

Растущее принятие персонализированной / сопутствующей диагностики

Сопутствующая диагностика расширяется за пределы онкологии в кардиологию и неврологию, поскольку регуляторы подчеркивают терапию, основанную на биомаркерах. Альянс Labcorp и BML Япония ускоряет совместную разработку анализов, которая лежит в основе целевых одобрений лекарств. Пространственная омика теперь картирует микроокружения опухолей, предлагая идеи, которые влияют на выбор иммунотерапии. Страховщики ценят снижение неблагоприятных событий и улучшенную эффективность лекарств, улучшая перспективы возмещения. Эти факторы закрепляют долгосрочный попутный ветер для рынка в Ин-витро диагностика, особенно в высокоценном онкологическом подсегменте.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие многорегиональные временные рамки регулятивного одобрения | -0.8% | Глобально, с EU IVDR и правилом нас FDA LDT как основными проблемами | Среднесрочно (2-4 года) |

| Неопределенность возмещения в новых классах тестов | -0.6% | Преимущественно Северная Америка и ЕС, развитие в APAC | Среднесрочно (2-4 года) |

| Пробелы в кибербезопасности и совместимости данных в подключенном IVD | -0.4% | Глобально, с более высоким влиянием в цифрово продвинутых рынках | Краткосрочно (≤ 2 лет) |

| Уязвимость цепочки поставок ферментов / реагентов к геополитическим экспортным ограничениям | -0.5% | Глобально, с наибольшей уязвимостью азиатских компонентов | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие многорегиональные временные рамки регулятивного одобрения

Правило FDA для лабораторно-разработанных тестов налагает до 3,56 млрд долларов США новых затрат на соответствие требованиям, растягивая бюджеты меньших новаторов и задерживая запуски продуктов[2]ты.с. еда и лекарство Administration, "лаборатория Developed тесты: Regulatory Impact анализ Final Rule," fda.gov. Продление IVDR в Европе дает время, однако производители все еще должны модернизировать системы качества и обеспечить слоты уведомленных органов, узкое место ресурсов, которое увеличивает временные рамки. Двойные подачи в юрисдикциях фрагментируют стратегии и отвлекают расходы на R&д от изучения новых анализов. Торможение острое для инструментов на основе ИИ, которые не имеют исторических прецедентов, усложняя подготовку досье и обучение рецензентов, тем самым смягчая общую траекторию рынка в Ин-витро диагностика.

Неопределенность возмещения в новых классах тестов

CMS изменила ставку Signatera три раза за один год, подчеркивая волатильность в эталонах оплаты молекулярных тестов. Методологии заполнения пробелов редко соответствуют быстрому снижению затрат, наблюдаемому в нгс, заставляя лаборатории поглощать сжатие маржи, генерируя реальные доказательства, требуемые частными страховщиками. Сложность кодирования, особенно с многоуровневыми стеками молекулярной патологии, добавляет бэк-офисную нагрузку, которая размывает операционный рычаг. Пока ценовые рамки не стабилизируются для панелей с поддержкой ИИ или мульти-омики, колебания инвестиций могут заглушить высокорисковые инновации на рынке в Ин-витро диагностика.

Сегментный анализ

По типу тестов: молекулярная диагностика ускоряется, несмотря на доминирование иммунодиагностики

Иммунодиагностика захватила 29,05% доли рынка в Ин-витро диагностика в 2024 году, закрепленная белковыми анализами, незаменимыми для тестирования инфекционных заболеваний и метаболизма. Тем не менее, молекулярная диагностика прогнозируется для роста на 6,59% ежегодно, поднимая размер рынка в Ин-витро диагностика сегмента, поскольку секвенирование следующего поколения, мультиплексная ПЦР и изотермическая амплификация становятся опорами прецизионной медицины. Температурно-активируемая 12-патогенная ПЦР Roche дополнительно сжимает время работы, устраняя ограничения пропускной способности, которые когда-то ограничивали молекулярное принятие в децентрализованных настройках.

Перекрестное оплодотворение растет: гибридные платформы обнаруживают нуклеиновые кислоты и антигены в одном картридже, смешивая молекулярную специфичность с легкостью иммуноанализа. Алгоритмы ИИ сшивают результаты экспрессии генов с серологическими маркерами, уточняя прогностическую точность в онкологии и антимикробном управлении. Таким образом, лаборатории мигрируют рабочие нагрузки от устаревших иммуноанализов к низкозатратным, высокомультиплексным форматам нуклеиновых кислот, поддерживая превосходство молекулярной до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: всплеск программного обеспечения трансформирует традиционное доминирование реагентов

Реагенты представляли 55,35% размера рынка в Ин-витро диагностика в 2024 году, отражая экономику повторных покупок расходных материалов. Однако программное обеспечение и услуги растут с CAGR 9,35%, поскольку лаборатории инвестируют в аналитику ИИ, которая открывает эффективности рабочего процесса и предиктивные идеи. Philips и Ibex сообщили о 37% повышении производительности, когда ИИ цифровой патологии сортировал слайды перед обзором патологом.

Модели подписки преобразуют неравномерные продажи анализаторов в повторяющиеся доходы, выравнивая стимулы поставщиков с производительностью, основанной на результатах. Облачные платформы позволяют ночные обновления алгоритмов и многосайтовое объединение данных для непрерывного обучения. В результате лидеры реагентов связывают лицензии алгоритмов с продажами наборов, закрепляя блокировку клиентов на рынке в Ин-витро диагностика.

По применимости: одноразовые устройства завоевывают позиции против многоразового оборудования

Многоразовые анализаторы занимали 75,73% доли рынка в Ин-витро диагностика в 2024 году, однако одноразовые устройства расширяются на 6,56% ежегодно, поскольку спрос на POC и домашнее тестирование растет. Бумажный RCP-чип NYU Abu Dhabi идентифицирует множественные патогены менее чем за 10 минут, идеален для ресурсно-ограниченных или самотестирующих контекстов.

Руководства по контролю инфекций все чаще требуют одноразовые картриджи для предотвращения перекрестного загрязнения, снижая нагрузку по очистке для клиник с высокой оборачиваемостью пациентов. Поставщики, такие как bioMérieux, инвестируют 158,9 млн долларов США в платформу SpinChip, которая доставляет сердечные маркеры из цельной крови в течение минут, подчеркивая стратегическую приоритизацию одноразовых изделий. В сочетании с сокращающимися затратами на изготовление микрожидкостей, принятие одноразовых изделий изменяет паттерны распределения капитала на рынке в Ин-витро диагностика.

По применению: ускорение онкологии бросает вызов лидерству инфекционных заболеваний

Инфекционные заболевания составили 43,52% выручки 2024 года, поскольку надзор за гриппом, RSV и COVID-19 оставался топ-приоритетом общественного здравоохранения. Однако онкологическая диагностика будет расти с CAGR 7,06% до 2030 года, подпитываемая интеграцией жидкой биопсии, минимальной остаточной болезни и сопутствующей диагностики. Покупка Labcorp онкологических активов BioReference расширяет широту меню для панелей секвенирования опухолей и анализов мониторинга.

Пространственная транскриптомика дополнительно стимулирует тканевую онкологическую аналитику, выявляя гетерогенность микроокружения, которая направляет иммунотерапию. Кардиология следует близко с высокочувствительными тропонином и BNP тестами, мигрирующими в отделения неотложной помощи через быстрые картриджи, в то время как аутоиммунная и нефрологическая диагностика выигрывает от новых биомаркеров, которые обнаруживают болезнь раньше традиционных маркеров, улучшая стратегии управления пациентами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: автономные лаборатории опережают больничные учреждения

Больничные лаборатории генерировали 42,52% размера рынка в Ин-витро диагностика в 2024 году, но автономные лаборатории планируются расти на 6,36% ежегодно, поскольку системы здравоохранения передают рутинные тесты на аутсорсинг для сокращения накладных расходов. Приобретение Quest сети охвата OhioHealth иллюстрирует этот сдвиг, освобождая больницы для фокуса на остроте стационарных пациентов, в то время как центральные лаборатории преследуют экономику более высокой пропускной способности.

Розничные клиники и домашние тесты расширяют точки прикосновения пациентов; развертывание Oak Street здоровье CVS интегрирует управление хронической помощью с диагностикой на месте, изменяя ожидания потребителей для немедленных результатов. Платформы телемедицины теперь встраивают логистику сбора образцов, обеспечивая бесшовные рабочие процессы ухода, которые закрепляют рынок в Ин-витро диагностика как краеугольный камень децентрализованной медицины.

Географический анализ

Северная Америка сохранила 38,08% доли рынка в Ин-витро диагностика в 2024 году на основе устойчивого возмещения, укоренившихся R&д и пионерских развертываний ИИ. Правило LDT FDA, хотя и дорогостоящее, может поднять стандарты качества и способствовать общенациональной совместимости данных, если гармонизировано между штатами. Розничное здравоохранение продолжает переопределять доступ; CVS и Walgreens развертывают молекулярные панели POC, которые укорачивают диагностические пути и создают новые потоки объема. Между тем, шоки цепочки поставок, дефицит культуральных сред BD и нарушения внутривенных жидкостей Baxter, стимулировали возобновленные инвестиции в устойчивость отечественного производства.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 6,85%, стимулируемым демографическим старением и расширениями государственного финансирования в Японии, Китае и Индии. Расширенное партнерство Labcorp с BML Япония и совместное предприятие Sansure в Китае для анализов сепсиса иллюстрируют трансграничный трансфер технологий, который ускоряет принятие прецизионной медицины. Отечественные китайские фирмы масштабируют эффективные по затратам анализаторы для экспорта, используя опыт от обширных местных скрининговых инициатив. Эти движения коллективно увеличивают региональную емкость рынка в Ин-витро диагностика и способствуют глобальному конкурентному ценовому давлению.

Европа демонстрирует устойчивые прибыли, несмотря на турбулентность IVDR. Задержки перехода предотвращают немедленные дефициты тестов, однако долгосрочная гармонизация неизбежна, заставляя меньших производителей искать стратегических партнеров или выходить. Континент командует лидерством в пространственной омике и цифровой патологии, что подтверждается преимуществом ИИ Philips-Ibex и партнерством ИИ простаты Diagnexia, которое укорачивает оборот патологии. Ближний Восток, Африка и Латинская Америка строят мощности в основном через программы POC и лекарственного скрининга, поскольку сотрудничество разумный био с IVY диагностика расширяет сети распространения, которые преодолевают регулятивные и культурные пробелы.

Конкурентная среда

Концентрация рынка умеренная, с топ-мультинациональными компаниями-Roche, Abbott, Siemens Healthineers и Thermo Fisher-обладающими диверсифицированными портфолио, которые охватывают реагенты, анализаторы и информатику. Их объединенная доля, однако, размывается неустанными инновациями нишевых новичков. Стратегические M&а остаются главным рычагом для закрытия пробелов в возможностях: Labcorp инвестировала 239 млн долларов США в активы Invitae и покупает онкологическое подразделение BioReference, заостряя фокус на высокорастущих сегментах.

Конкуренция в белых зонах сходится на экосистемах POC с поддержкой ИИ. Quest диагностика объединяется с PathAI для увеличения пропускной способности патологии, в то время как Philips направляет алгоритмы Ibex в свою платформу IntelliSite, улучшая точность и снижая рабочую нагрузку патологов. Одновременно дивестиции оборудования открывают тактические окна: планируемое выделение BD диагностического подразделения на 3,4 млрд долларов США может перестроить рейтинги, если технически продвинутый покупатель встроит ИИ для переоценки устаревших активов. В конечном счете, ценность начисляется фирмам, объединяющим химию реагентов, автоматизированное оборудование и облачную аналитику под одним пользовательским интерфейсом.

Лидеры отрасли в Ин-витро диагностический

-

F. Hoffmann-La Roche Ltd

-

Thermo Fischer Scientific Inc

-

Siemens Healthineers AG

-

Abbott Laboratories

-

bioMerieux SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Март 2025: Labcorp объявила о приобретении отдельных активов от онкологического и клинического тестирующего бизнеса BioReference здоровье, планируется закрытие во втором полугодии 2025 года и расширение доходов от тестирования рака.

- Февраль 2025: био-Rad Laboratories приняла обязывающее предложение о приобретении Stilla технологии, добавляя цифровую ПЦР следующего поколения в свой портфель.

- Январь 2025: bioMérieux завершила покупку SpinChip диагностика, получив 10-минутную платформу иммуноанализа цельной крови, нацеленную на кардиологические маркеры.

Область применения глобального отчета по рынку в Ин-витро диагностический

Согласно области применения данного отраслевого исследовательского отчета, в Ин-витро диагностика включает медицинские устройства и расходные материалы, которые используются для проведения тестов в-Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как диабет и рак. Как подробно описано в отраслевом pdf, рынок в Ин-витро диагностика сегментирован по типу тестов, продукту, применимости, применению, конечному пользователю и географии. По типу тестов рынок сегментирован на клиническую химию, молекулярную диагностику, иммунодиагностику, гематологию и другие типы тестов. По продуктам рынок сегментирован на приборы, реагенты и другие продукты. По применимости рынок сегментирован на одноразовые IVD-устройства и многоразовые IVD-устройства. По применению рынок сегментирован на инфекционные заболевания, диабет, рак/онкологию, кардиологию, аутоиммунные заболевания, нефрологию и другие применения. По конечным пользователям рынок сегментирован на диагностические лаборатории, больницы и клиники, и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Коагуляция |

| Микробиология |

| Другие типы тестов |

| Приборы |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Одноразовые IVD-устройства |

| Многоразовое оборудование |

| Инфекционные заболевания |

| Диабет |

| Онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Нефрология |

| Другие применения |

| Автономные лаборатории |

| Больничные лаборатории |

| Настройки точки ухода |

| Пользователи домашнего ухода и самотестирования |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу тестов | Клиническая химия | |

| Иммунодиагностика | ||

| Молекулярная диагностика | ||

| Гематология | ||

| Коагуляция | ||

| Микробиология | ||

| Другие типы тестов | ||

| По продукту | Приборы | |

| Реагенты и наборы | ||

| Программное обеспечение и услуги | ||

| По применимости | Одноразовые IVD-устройства | |

| Многоразовое оборудование | ||

| По применению | Инфекционные заболевания | |

| Диабет | ||

| Онкология | ||

| Кардиология | ||

| Аутоиммунные расстройства | ||

| Нефрология | ||

| Другие применения | ||

| По конечному пользователю | Автономные лаборатории | |

| Больничные лаборатории | ||

| Настройки точки ухода | ||

| Пользователи домашнего ухода и самотестирования | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка в Ин-витро диагностика?

Рынок в Ин-витро диагностика был оценен в 100,08 млрд долларов США в 2025 году и прогнозируется достичь 131,55 млрд долларов США к 2030 году.

Какой тип тестов растет быстрее всего в рынке в Ин-витро диагностика?

Молекулярная диагностика лидирует в росте с CAGR 6,59%, стимулируемая мультиплексной ПЦР, секвенированием следующего поколения и принятием прецизионной медицины.

Почему программное обеспечение и услуги набирают важность в отрасли в Ин-витро диагностика?

Лаборатории инвестируют в аналитику ИИ и облачные инструменты рабочих процессов, которые обеспечивают повышение производительности до 37%, доводя сегмент до CAGR 9,35%.

Как новые регуляции FDA повлияют на рынок в Ин-витро диагностика?

Правило FDA для лабораторно-разработанных тестов может добавить до 3,56 млрд долларов США затрат на соответствие требованиям, бросая вызов малым новаторам, но потенциально улучшая качество тестов и гармонизацию данных.

Какой регион будет расширяться быстрее всего до 2030 года?

Ожидается, что Азиатско-Тихоокеанский регион будет расти на 6,85% ежегодно, поддерживаемый расширяющейся инфраструктурой здравоохранения, более крупными стареющими популяциями и распространенностью хронических заболеваний.

Какие стратегические движения делают крупные компании, чтобы оставаться конкурентоспособными?

Лидеры приобретают нишевых новаторов-таких как покупка Labcorp онкологических активов BioReference и покупка bioMérieux SpinChip-для обеспечения технологий быстрого тестирования и платформ с поддержкой ИИ, которые дифференцируют их портфолио.

Последнее обновление страницы: