Размер и доля рынка безопасности нефти и газа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.38 Миллиардов долларов США |

| Размер Рынка (2030) | 39.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка безопасности нефти и газа от Mordor Intelligence

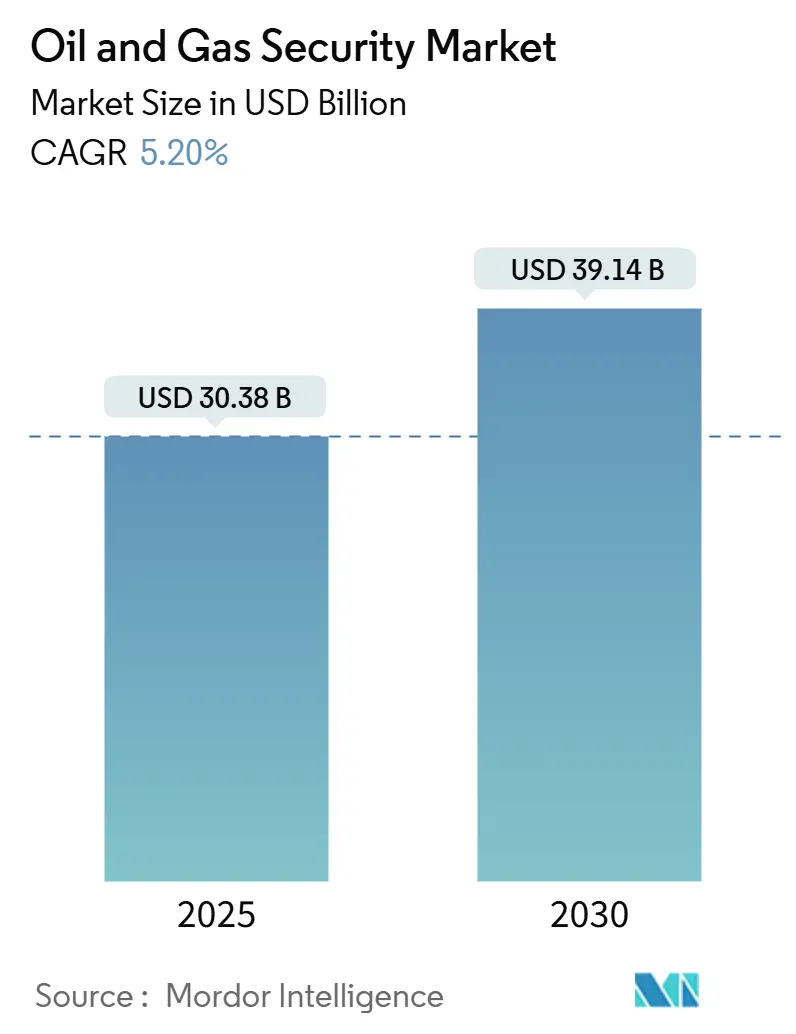

Размер рынка безопасности нефти и газа оценивается в 30,38 млрд долл. США в 2025 году и, как ожидается, достигнет 39,14 млрд долл. США к 2030 году при среднегодовом темпе роста 5,20% в прогнозируемый период (2025-2030).

Эта траектория роста показывает, что энергетические компании направляют устойчивые капиталовложения в программы безопасности даже при колебаниях цен на сырьевые товары. Переход от реактивных мер защиты к проактивным моделям, основанным на анализе данных, ускоряется, поскольку киберинциденты теперь затрагивают операционные технологии (OT), а также информационные технологии (IT). Усиление геополитической напряженности, более строгие правила для трубопроводов и растущие страховые требования удерживают бюджеты на кибер- и физическом контроле. Поставщики, которые могут объединить аппаратное обеспечение, программное обеспечение и управляемые услуги в единый стек OT-IT, имеют хорошие позиции для получения непропорциональной стоимости в ближайшие пять лет.

Ключевые выводы отчета

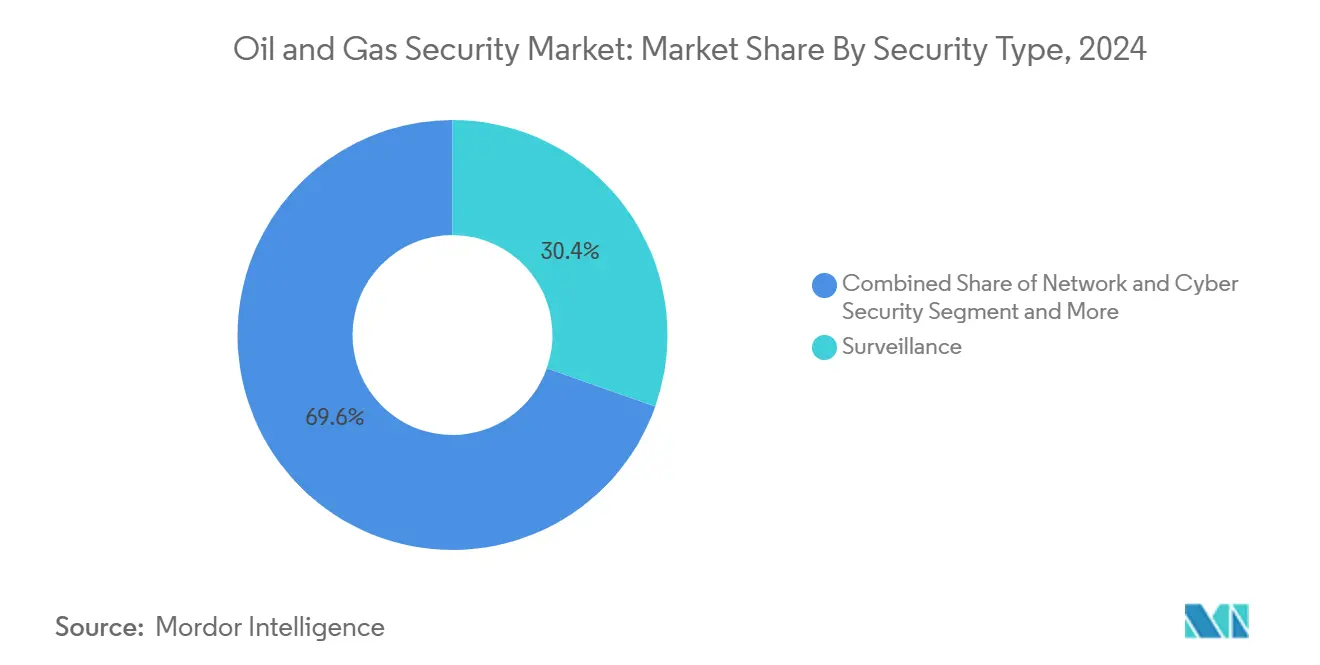

- По типу безопасности системы наблюдения лидировали с 30,4% выручки рынка безопасности нефти и газа в 2024 году, в то время как решения кибербезопасности прогнозируются к росту со среднегодовым темпом роста 8,1% до 2030 года.

- По компонентам аппаратное обеспечение составило 52,6% размера рынка безопасности нефти и газа в 2024 году, тогда как управляемые и профессиональные услуги прогнозируются к росту со среднегодовым темпом роста 9,3% к 2030 году.

- По стадии операций операции добычи удерживали 47,11% доли рынка безопасности нефти и газа в 2024 году, в то время как сегменты переработки готовы к росту со среднегодовым темпом роста 8,6% до 2030 года.

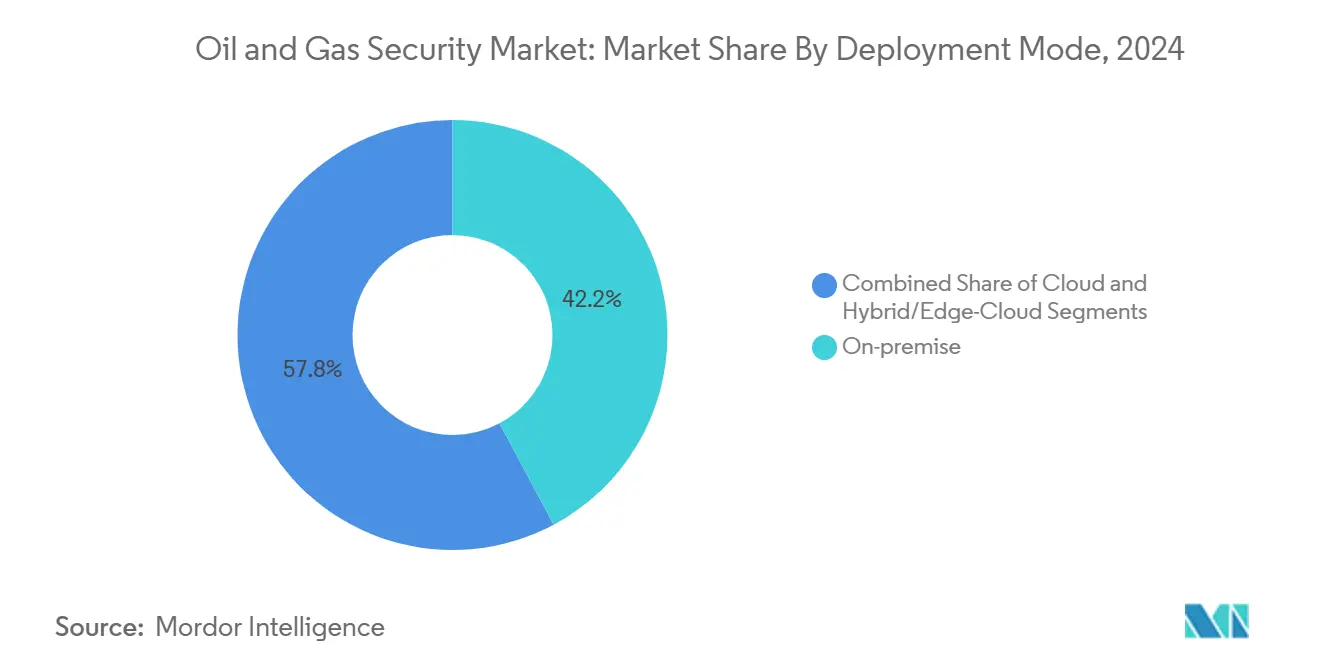

- По способу развертывания локальные установки захватили 42,2% доли размера рынка безопасности нефти и газа в 2024 году, при этом облачные решения ускоряются со среднегодовым темпом роста 9,6% к 2030 году.

- По применению участки разведки и добычи заняли 28,4% доли рынка безопасности нефти и газа в 2024 году, тогда как нефтеперерабатывающие и нефтехимические заводы прогнозируются к наиболее быстрому росту со среднегодовым темпом роста 7,4% до 2030 года.

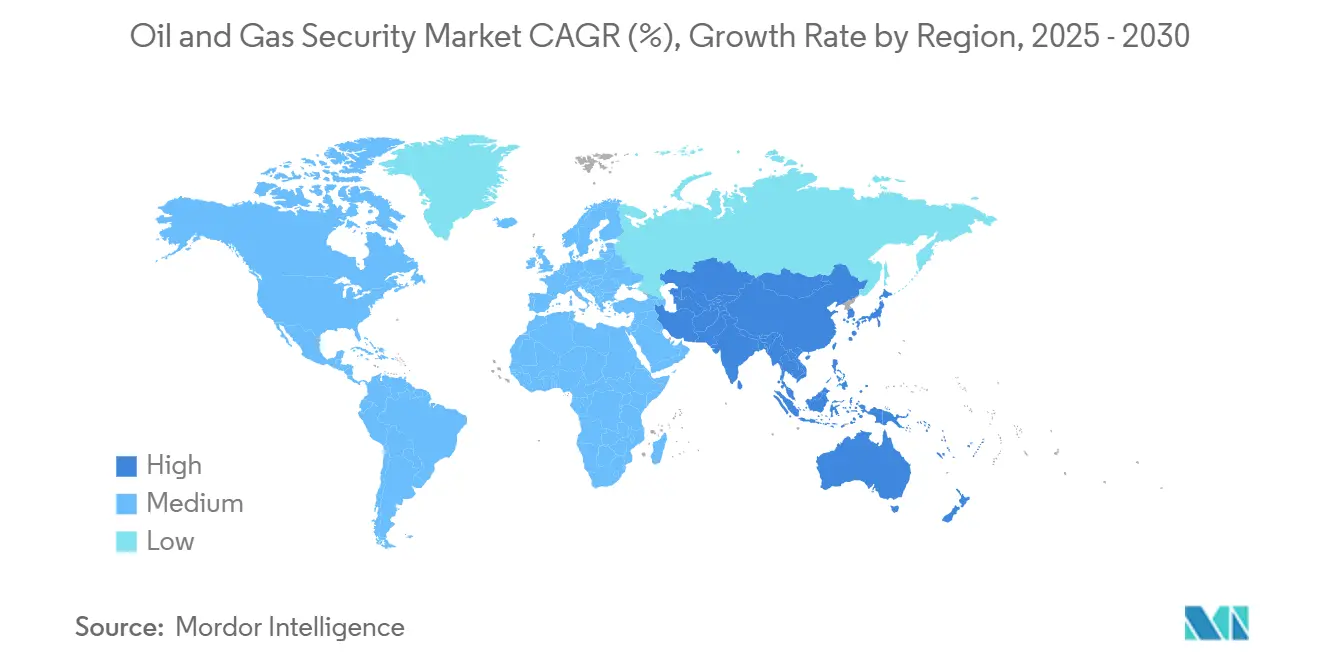

- По географии Северная Америка заняла 36,22% доли рынка в 2024 году, тогда как Азиатско-Тихоокеанский регион фиксирует сильнейший региональный среднегодовой темп роста 9,1% к 2030 году.

Тенденции и аналитические данные мирового рынка безопасности нефти и газа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Конвергенция OT-IT повышает киберриски | +1.2% | Глобально, сосредоточено в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Обязательные правила TSA и IEC для трубопроводов | +0.8% | Северная Америка и Европа, распространяется на Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Прогнозная аналитика безопасности на основе ИИ | +0.6% | Глобально, возглавляемое Северной Америкой и Китаем | Среднесрочный (2-4 года) |

| Волатильность цен на энергоносители стимулирует страховой спрос | +0.4% | Глобально, с высокой чувствительностью в Европе и Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Автономные морские активы, требующие безопасности от периферии до ядра | +0.3% | Глобально, сосредоточено в Северном море и Мексиканском заливе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая конвергенция OT-IT повышает киберриски

Операционные активы, когда-то изолированные от корпоративных сетей, теперь подключаются к облачным и корпоративным системам, расширяя поверхности атак. Инциденты, спровоцированные этой связью, позволяют злоумышленникам переходить от IT в критически важные для безопасности OT, увеличивая вероятность физического сбоя. [1]Национальный институт стандартов и технологий, 'Руководство по безопасности операционных технологий', nist.gov Агентства США сообщают, что даже группы с низкой квалификацией успешно атакуют системы промышленного управления, выявляя слабую сегментацию и минимальную многофакторную аутентификацию. Поэтому сетевое зонирование, политики нулевого доверия и обнаружение аномалий в режиме реального времени переходят от лучших практик к базовым ожиданиям. Сложность возрастает, поскольку компании модернизируются, не останавливая производство, заставляя поэтапное развертывание и параллельные архитектуры. Улучшенное управление, которое согласовывает команды IT-безопасности, инженерии и производства, формирует критическую часть расходов в прогнозном горизонте.

Обязательные киберправила TSA и IEC для трубопроводов

Пересмотренные директивы Администрации транспортной безопасности заставляют операторов трубопроводов проверять средства контроля, устранять пробелы и сообщать о нарушениях в установленные временные окна. IEC 62443 одновременно становится глобальным эталоном для систем управления, при этом региональные группы, такие как японский CERT, предоставляют руководство по внедрению. [2]Группа экстренного реагирования на компьютерные инциденты Японии, 'Безопасность систем управления IEC 62443', jpcert.or.jp Европейская директива NIS2 добавляет дополнительные обязанности, требуя раскрытия инцидентов в течение 24 часов. Денежные штрафы и потенциальные приказы о закрытии за несоблюдение превращают безопасность из дискреционных расходов в операционную необходимость. Поставщики, разбирающиеся как в управлении, так и в техническом развертывании, пользуются спросом, поскольку операторы ищут комплексные программы соответствия.

Внедрение прогнозной аналитики безопасности на основе ИИ

Модели машинного обучения теперь анализируют потоки данных от датчиков скважин, компрессоров и клапанов для выявления аномальных паттернов до их эскалации. Исследования показывают, что глубокие нейронные сети обнаруживают аномалии потока на морских объектах с повышенной точностью, сокращая незапланированные простои и ложные срабатывания. Стартапы, такие как AI EdgeLabs, упаковывают легкие агенты, способные работать на ограниченных пограничных устройствах в отдаленных бассейнах. Объединяя прогнозное обслуживание и оценку киберугроз, эти платформы поддерживают консолидированные центры операций безопасности от физических до кибер-угроз. Преимущества по затратам проистекают из более раннего обнаружения инцидентов и уменьшенной ручной сортировки, подкрепляя устойчивое принятие через узлы добычи, транспортировки и переработки.

Волатильность цен на энергоносители повышает страховые требования

Страховщики теперь требуют строгих доказательств зрелости кибербезопасности перед продлением или возобновлением покрытия. Брокеры отмечают стабильные уровни премий, несмотря на растущие претензии, делая адекватное покрытие достижимым для компаний, которые могут показать надежные средства контроля. Крупные перестраховщики перечисляют программы-вымогатели, воздействие цепочки поставок и атаки, поддерживаемые государством, в качестве основных драйверов убытков для энергетических страхователей. Для операторов эта тенденция равносильна финансовому стимулу для ужесточения мониторинга и реагирования на инциденты. Те, кто демонстрирует соответствие стандартам безопасности OT, выигрывают от более широких возможностей и более низких франшиз, дополнительно стимулируя инвестиции в интегрированные среды управления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Превышение затрат на модернизацию устаревших SCADA | -0.7% | Глобально, наиболее высоко в Северной Америке | Среднесрочный (2-4 года) |

| Дефицит талантов OT-безопасности в отдаленных бассейнах | -0.5% | Глобально, острый в развивающихся и изолированных регионах | Долгосрочный (≥ 4 лет) |

| Конфликты суверенитета облачных данных | -0.3% | Преимущественно ЕС и Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| ESG-ориентированные дивестиции, сокращающие капекс | -0.2% | Европа и Северная Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Превышение затрат на модернизацию устаревших SCADA

Многие платформы все еще полагаются на 20-летние системы диспетчерского управления, никогда не спроектированные для сетевого воздействия. Компании регулярно недооценивают инженерные расходы и расходы на простой, необходимые для сегментации, многофакторной аутентификации и зашифрованной телеметрии. Модернизации часто стоят в два-три раза больше первоначального бюджета, когда проблемы совместимости возникают в середине развертывания. Продленные жизненные циклы активов затрудняют распределение капитала, заставляя операторов взвешивать краткосрочную потерю производительности против долгосрочной устойчивости. Академические исследования показывают, что неэффективная междепартаментская коммуникация дополнительно задерживает выполнение и раздувает стоимость.

Дефицит талантов OT-безопасности в отдаленных бассейнах

Промышленная кибербезопасность требует экспертизы в Modbus, DNP3, системах безопасности по назначению и протоколах полевых шин - навыков, дефицитных в сельских местах. Анализы государственного сектора выделяют разрыв между традиционными IT-учебными планами и потребностями OT. Компании отвечают партнерством со специализированными академиями, но кривая обучения удерживает зависимость от управляемых услуг на высоком уровне. Отсутствие экспертизы на месте может замедлить сдерживание инцидентов и удлинить окна восстановления. Повышенные трудовые затраты и зависимость от консультантов размывают маржу, особенно для малых и средних операторов.

Сегментный анализ

По типу безопасности: наблюдение лидирует, кибер ускоряется

Платформы наблюдения заняли 30,4% выручки в 2024 году, подтверждая долгосрочный фокус рынка на периметре и ситуационной осведомленности. Размер рынка безопасности нефти и газа, связанный с видеоаналитикой, дронами и контролем доступа, остается значительным, но годовой рост замедляется, поскольку бюджеты перераспределяются в сторону цифровой защиты. Сетевые решения и решения кибербезопасности, растущие со среднегодовым темпом роста 8,1%, отражают обязательные правила трубопроводов и рост программ-вымогателей, нацеленных на полевые активы. Инциденты, такие как атака на Colonial Pipeline, подчеркнули, что операционная остановка может исходить от ноутбука, а не от нарушения ограждения, подталкивая капитал к обнаружению вторжений и безопасным шлюзам удаленного доступа.

В прогнозном окне интегрированные командные центры, объединяющие видеопотоки с киберtelemetry, ожидаются превосходящими одноцелевые развертывания. Эта конвергенция уменьшает ложные срабатывания, коррелируя физические значки с сетевыми входами. Поставщики, способные перекрестно помечать события от камер, брандмауэров и контроллеров на единый экран, вероятно, захватят расширяющуюся долю рынка безопасности нефти и газа. Следовательно, наблюдение остается жизненно важным, но все более встроенным в более широкие кибер-физические платформы, умеряя автономные продажи единиц, одновременно поднимая выручку от программной аналитики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: аппаратное обеспечение доминирует, услуги растут

Аппаратное обеспечение все еще составляло 52,6% доли рынка безопасности нефти и газа в 2024 году, охватывая брандмауэры, защищенные для опасных зон, искробезопасные камеры и виброустойчивые серверы. Однако сегмент управляемых услуг показывает среднегодовой темп роста 9,3%, поскольку операторы заключают контракты на мониторинг 24×7 и реагирование на инциденты для компенсации пробелов в навыках. Размер рынка безопасности нефти и газа, связанный с сервисными соглашениями, увеличивается, поскольку каждый новый объект требует продвинутой аналитики, потоков данных об угрозах и периодических оценок красной команды.

Рост услуг также связан с нормативными аудитами, которые требуют независимой валидации и документации. Компании, лишенные внутренних возможностей, полагаются на MSSP, специализирующиеся на активах OT; эти поставщики объединяют обнаружение активов, управление уязвимостями и отчетность по соответствию в многолетние соглашения. Поставщики аппаратного обеспечения реагируют через модели, основанные на результатах, которые упаковывают оборудование и услуги, тем самым сглаживая выручку и углубляя удержание клиентов.

По стадии операций: добыча доминирует, переработка ускоряется

Месторождения добычи, морские платформы и беспилотные устья поглотили 47,11% расходов 2024 года, отражая их широкий географический след и присущий риск. Однако нефтеперерабатывающие заводы и нефтехимические комплексы растут быстрее всего со среднегодовым темпом роста 8,6%, поскольку программы Индустрии 4.0 соединяют управление процессами с планированием корпоративных ресурсов. Размер рынка безопасности нефти и газа для проектов переработки поддерживается инвестициями в продвинутые контроллеры процессов, пограничные серверы и обнаружение аномалий на основе ИИ, связанное с циклами безопасных приборов.

В отличие от этого, бюджеты добычи ожидаются стабилизирующимися, поскольку многие буровые установки уже приняли базовые средства контроля во время предыдущих цифровых инициатив. Операторы переработки, движимые большой агрегацией сырья и высокими последствиями нарушения, наслаивают безопасный Wi-Fi, цифровые двойники и прогнозное обслуживание. Конвергенция с платформами цепочки поставок толкает информацию за пределы стен объекта, заставляя более сильное шифрование и шлюзы нулевого доверия, которые выравниваются с циклами поворота НПЗ.

По способу развертывания: локальное размещение преобладает, облако растет

Локальные модели представляли 42,2% выручки 2024 года, поскольку операторы продолжают ценить местный надзор за критически важными данными. Тем не менее, облачные реализации расширяются со среднегодовым темпом роста 9,6%, поддерживаемые платформами, такими как Halliburton's iEnergy Hybrid Cloud, которая смешивает пограничную обработку с центральной аналитикой. [3]Halliburton, 'iEnergy Hybrid Cloud', halliburton.com Размер рынка безопасности нефти и газа, отнесенный к гибридным развертываниям, будет расширяться, поскольку операторы принимают контейнеризованные рабочие нагрузки, работающие на защищенных пограничных узлах, синхронизированных с региональными дата-центрами.

Политические препятствия вокруг резидентности данных замедляют принятие в Европе и частях Азии, но поставщики решают это, предлагая суверенные регионы и управляемые клиентом ключи шифрования. Хотя использование облака вводит новые векторы атак, оно также включает почти реальную глобальную разведку угроз и автоматизированный ответ, улучшая среднее время восстановления. Следовательно, лица, принимающие решения, взвешивают прирост безопасности от консолидированной телеметрии против требований соответствия, ведя к гибридному пути, а не полному переходу в публичное облако.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: участки разведки лидируют, НПЗ ускоряются

Участки разведки и добычи удержали 28,4% доли расходов 2024 года из-за их удаленной природы, требующей спутникового видео, обнаружения вторжения по периметру и портативных контейнеров, размещающих микро-дата-центры. Размер рынка безопасности нефти и газа, связанный с НПЗ, однако, растет со среднегодовым темпом роста 7,4%, поскольку плотность датчиков возрастает и интеграции цепочки поставок углубляются. Интеграция автоматизированных элементов управления смешением и цифровых двойников повышает поверхность для киберугроз, тем самым расширяя бюджеты для многослойной защиты.

Терминалы СПГ и заводы переработки газа следуют аналогичным траекториям, модернизируя диспетчерские и интегрируя прогнозную аналитику, которая зависит от безопасного подключения. Коридоры трубопроводов поддерживают устойчивые расходы из-за прямого нормативного надзора. Розничные и распределительные терминалы завершают микс применений, модернизируя платежные системы и принимая распознавание номерных знаков, что требует зашифрованных связей с центральными озерами данных.

Географический анализ

Северная Америка сохранила 36,22% доли рынка безопасности нефти и газа в 2024 году, поддерживаемая обязательными директивами TSA и затяжными уроками события программы-вымогателя Colonial Pipeline. Канадские оценки угроз ссылаются на спонсируемых государством акторов, нацеленных на хабы производства и среднего звена, стимулируя координированные государственно-частные учения и гранты для сегментации OT. Морские активы в Мексиканском заливе и на Северном склоне сталкиваются с призывами к срочным кибер-модернизациям после федеральных аудитов, которые отметили устаревшие брандмауэры и непропатченные HMI. [4]Управление подотчетности правительства США, 'Морские нефть и газ: необходима стратегия для решения киберугроз', gao.gov

Азиатско-Тихоокеанский регион фиксирует самый быстрый среднегодовой темп роста 9,1% до 2030 года, поскольку Китай расширяет магистральные трубопроводы и мощности хранения в приграничные регионы, смешивая безопасность OT с суверенными облачными мандатами из Пекина. Япония приняла законы экономической безопасности, которые классифицируют нефть и газ как критическую социальную инфраструктуру, заставляя операторов подавать планы безопасности регулирующим органам. Индия расширяет мощности НПЗ и терминалов СПГ, получая управляемые услуги от местных центров операций безопасности в Бангалоре и Хайдарабаде. Австралия и Южная Корея встраивают положения безопасности OT в новые проекты экспорта СПГ после отмечения растущей региональной напряженности в Южно-Китайском море.

Драйв модернизации Европы сосредоточен на рамках NIS2, которые мандатируют 24-часовую отчетность об инцидентах и годовые аудиты для основных энергетических субъектов. Строительство импорта СПГ через Германию, Францию и Нидерланды добавляет масштаб и сложность, требуя зашифрованных морских-к-терминальным связей. Ближний Восток и Африка испытывают увеличенное финансирование после роста на 206% в документированных атаках, продемонстрированного на региональных кибер-форумах. Латинская Америка остается зарождающейся, но видит инкрементальные инвестиции, поскольку Бразилия, Аргентина и Гайана наращивают производство и ищут выравнивание с IEC 62443.

Конкурентная среда

Рынок безопасности нефти и газа остается умеренно фрагментированным. Традиционные поставщики автоматизации - Honeywell, Schneider Electric и Siemens - используют укоренившиеся площадки OT для перекрестных продаж киберmodules и управляемых услуг. Специализированные фирмы, такие как Dragos, Claroty и Nozomi Networks, дифференцируются через глубокую инспекцию пакетов, настроенную для промышленных протоколов. Между тем, облачные гипермасштабируемые провайдеры сотрудничают с нефтесервисными компаниями для поставки гибридных стеков OT-облака, свидетельством чего является инициатива граничных вычислений Red Hat и Intel, адаптированная для защищенных объектов.

M&A активность перестраивает портфолио. Приобретение Rockwell Automation компанией Verve Industrial объединяет инвентарь активов, управление уязвимостями и рабочие потоки SOC в единую панель. Покупка Armis компании Otorio расширяет инструменты управления воздействием для трубопроводов и НПЗ. Облачные провайдеры партнерствуют с телекомами для поставки частных 5G транков, обеспечивая беспилотные устья скважин при соблюдении пропускной способности для видеоаналитики на основе ИИ.

Стратегическое позиционирование теперь зависит от широты платформы, а не от точечных решений. Поставщики, которые интегрируют системы безопасности по назначению, кибер-телеметрию и аналитику на основе ИИ внутри подписочных лицензий, строят повторяющуюся выручку и более липкие клиентские отношения. Развертывания услуг в отдаленных бассейнах, автономных морских полях и терминалах погрузки СПГ создают возможности для нишевых участников, предлагающих защищенные для периферии микро-SOC приборы. В целом, соперничество усиливается, поскольку поставщики гонятся за захватом доли кошелька до того, как многолетние временные рамки соответствия заблокируют бюджеты.

Лидеры индустрии безопасности нефти и газа

ABB Ltd.

Airbus Defence and Space

BAE Systems plc

Baker Hughes Cyber-Security Services

Belden Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: EOG Resources согласилась приобрести Encino Acquisition Partners за 5,6 млрд долл. США, расширив свои площади Utica Shale и повысив требования к управлению рисками для новых систем сбора.

- Март 2025: Honeywell объявила планы по разделению своих подразделений автоматизации и аэрокосмической техники, обеспечив компанию чистых промышленных программ, сосредоточенную на безопасных, подключенных операциях.

- Март 2025: Armis приобрела Otorio для углубления управления воздействием операционных технологий для критических энергетических активов.

- Февраль 2025: EQT финализировала свою транзакцию Equitrans стоимостью 4,7 млрд долл. США, добавив активы трубопроводов, которые подпадают под киберnadzor TSA.

- Январь 2025: Liberty Energy партнерствовала с Cummins для разработки газового двигателя переменной скорости, большого рабочего объема для флотов фрекинга, встраивая безопасную телематику с момента начала.

- Декабрь 2024: SECURE Energy Services раскрыла 175 млн долл. США в приобретениях переработки металлов, расширив воздействие на потоки отходов, связанные с нефтесервисными услугами.

- Октябрь 2024: IFS развернула AI-driven BOLO 15, автоматизируя задачи back-office и ужесточая линию данных для учета совместных интересов.

Область применения отчета о мировом рынке безопасности нефти и газа

Поскольку нефтегазовая индустрия включает больше подключенных систем и сетевых технологий, компании должны понимать новые риски безопасности и что требуется для борьбы с ними.

Хотя нефтегазовый сектор может иметь уникальные вызовы, он разделяет многие из тех же вызовов безопасности, с которыми сталкиваются другие предприятия. Поэтому ответ должен сильно опираться на основы кибербезопасности. Национальный институт стандартов и технологий предоставляет подробное руководство по всеобъемлющему набору руководящих принципов кибербезопасности и о том, как реализовать лучшие практики для кибербезопасности.

Рынок безопасности нефти и газа сегментирован по типу безопасности (сетевая и кибербезопасность, наблюдение, досмотр и обнаружение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Сетевая и кибербезопасность |

| Наблюдение |

| Досмотр и обнаружение |

| Команда и управление |

| Физический контроль доступа |

| Другие типы |

| Аппаратное обеспечение |

| Программные платформы |

| Услуги (управляемые и профессиональные) |

| Добыча (разведка и производство) |

| Транспортировка (трубопроводы и хранение) |

| Переработка (рафинирование и распределение) |

| Локальное размещение |

| Облако |

| Гибридное/граничное облако |

| Участки разведки и добычи |

| Морские платформы и FPSO |

| Мониторинг трубопроводов |

| НПЗ и нефтехимические заводы |

| СПГ и переработка газа |

| Розничные и распределительные терминалы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу безопасности | Сетевая и кибербезопасность | ||

| Наблюдение | |||

| Досмотр и обнаружение | |||

| Команда и управление | |||

| Физический контроль доступа | |||

| Другие типы | |||

| По компонентам | Аппаратное обеспечение | ||

| Программные платформы | |||

| Услуги (управляемые и профессиональные) | |||

| По стадии операций | Добыча (разведка и производство) | ||

| Транспортировка (трубопроводы и хранение) | |||

| Переработка (рафинирование и распределение) | |||

| По способу развертывания | Локальное размещение | ||

| Облако | |||

| Гибридное/граничное облако | |||

| По применению | Участки разведки и добычи | ||

| Морские платформы и FPSO | |||

| Мониторинг трубопроводов | |||

| НПЗ и нефтехимические заводы | |||

| СПГ и переработка газа | |||

| Розничные и распределительные терминалы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка безопасности нефти и газа?

Размер рынка безопасности нефти и газа оценивается в 30,38 млрд долл. США в 2025 году и прогнозируется достичь 39,14 млрд долл. США к 2030 году.

Какой сегмент растет быстрее всего на рынке безопасности нефти и газа?

Решения кибербезопасности показывают наивысший рост, расширяясь со среднегодовым темпом роста 8,1%, поскольку операторы сосредотачиваются на обнаружении угроз и соответствии.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Массивное расширение инфраструктуры в Китае, законы Японии о критической инфраструктуре и повышенные геополитические риски движут региональным среднегодовым темпом роста 9,1%.

Как нормативные мандаты влияют на инвестиции?

Директивы TSA для трубопроводов, стандарты IEC 62443 и правила EU NIS2 делают киберконтроли обязательными, перемещая расходы от опциональных к существенным.

Какую роль играет облачное развертывание в будущих стратегиях безопасности?

Гибридные облачные платформы обеспечивают централизованную аналитику и более быстрые циклы патчей, поддерживая среднегодовой темп роста 9,6% в облачных решениях безопасности.

Насколько фрагментирована конкурентная среда?

С показателем концентрации 6 рыночная сила разделена между крупными поставщиками автоматизации и расширяющейся группой специализированных промышленно-кибер фирм.

Последнее обновление страницы: