Размер и доля рынка SECaaS

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.07 Миллиардов долларов США |

| Размер Рынка (2030) | 32.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

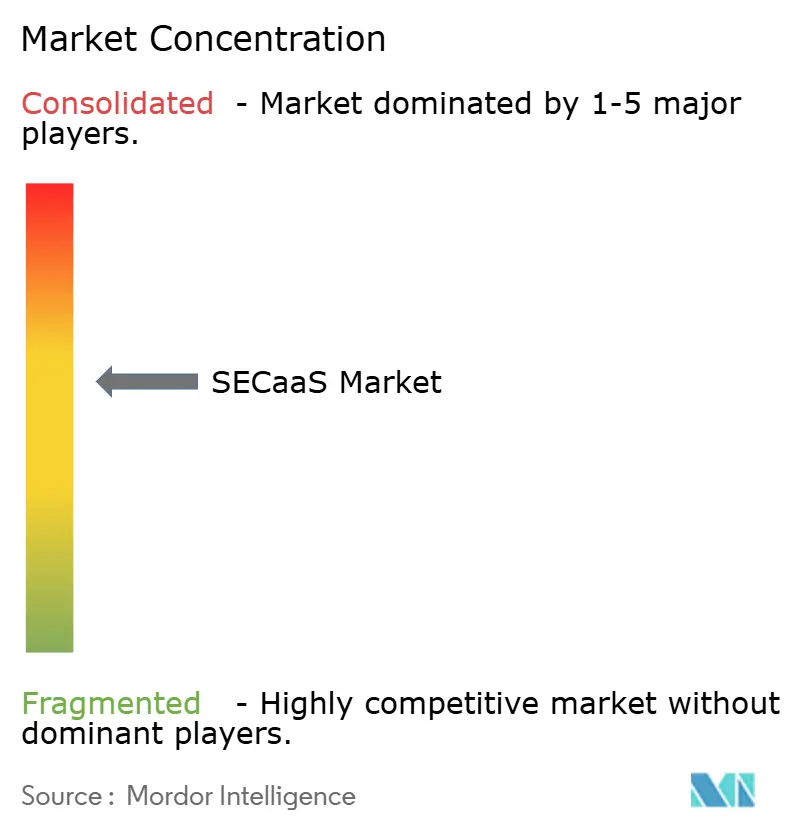

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка SECaaS от Mordor интеллект

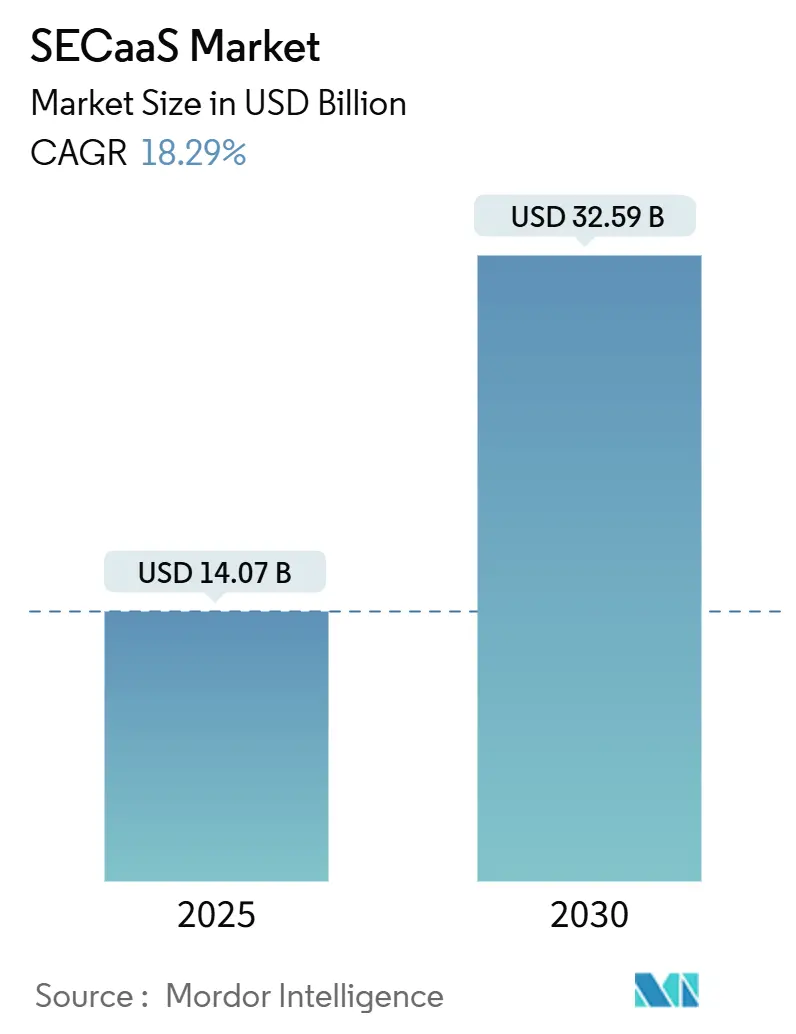

Размер рынка SECaaS составляет 14,07 млрд долларов США в 2025 году и прогнозируется достигнуть 32,59 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 18,3%. Повышенное внимание на уровне совета директоров к киберустойчивости, внедрение ценообразования на основе потребления и устойчивая миграция рабочих нагрузок в публичные и гибридные облака направляют закупочные бюджеты к средствам безопасности, поставляемым через облако. Организации, заменяющие защиту, ориентированную на устройства, конвергентными платформами Безопасность услуга периферийный, обнаруживают, что модель 'плати по мере использования' поддерживает уровни защиты в соответствии с фактическими объемами трафика, что является решающим преимуществом по мере распространения пограничных локаций. Спрос еще больше ускоряется, когда политики удаленной работы и распространение облачных приложений объединяют трафик идентификации, устройств и API в рамках единой политической структуры. Рынок SECaaS теперь получает выгоду от аналитики с искусственным интеллектом, которая сокращает время пребывания и обеспечивает наблюдаемость полного стека, превращая анализ угроз в автоматизированную реакцию с замкнутым циклом.

Ключевые выводы отчета

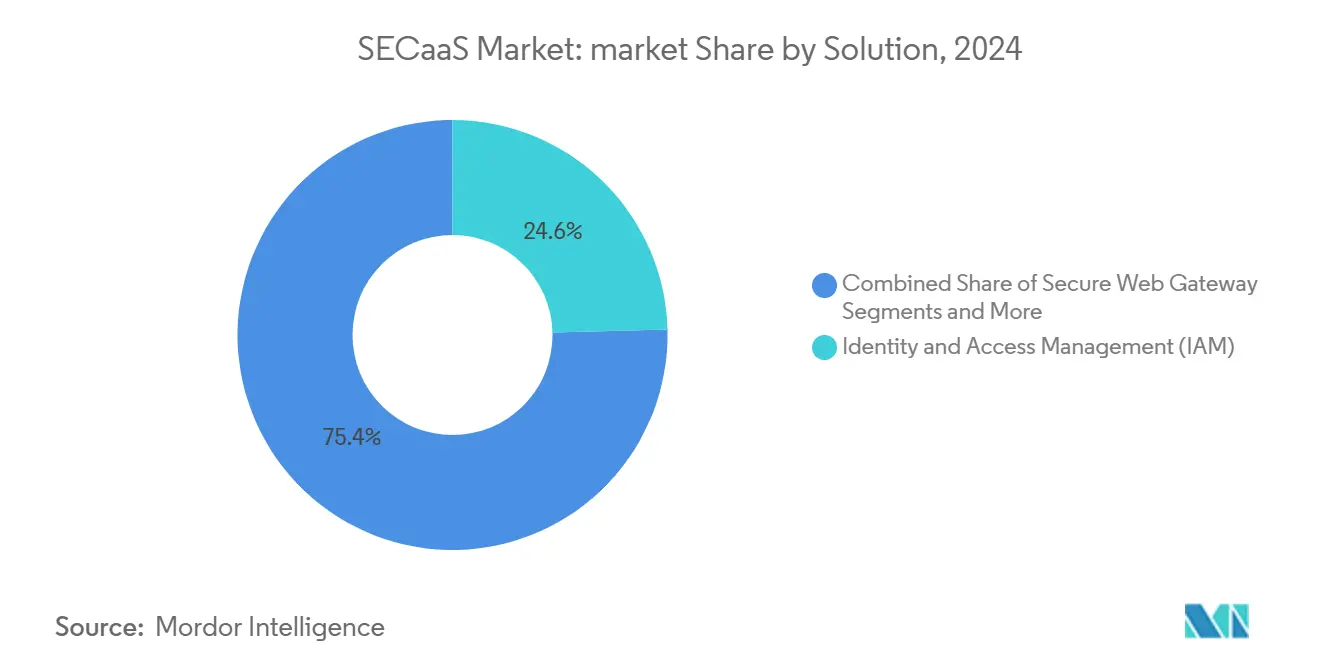

- По решениям управление идентификацией и доступом лидировало с 24,6% доли рынка SECaaS в 2024 году, в то время как Облако доступ Безопасность Broker прогнозируется расширяться со среднегодовым темпом роста 19,0% до 2030 года.

- По модели развертывания сегмент публичного облака составил 59,8% доли выручки в 2024 году; гибридно-облачные развертывания растут быстрее всего со среднегодовым темпом роста 19,8% до 2030 года.

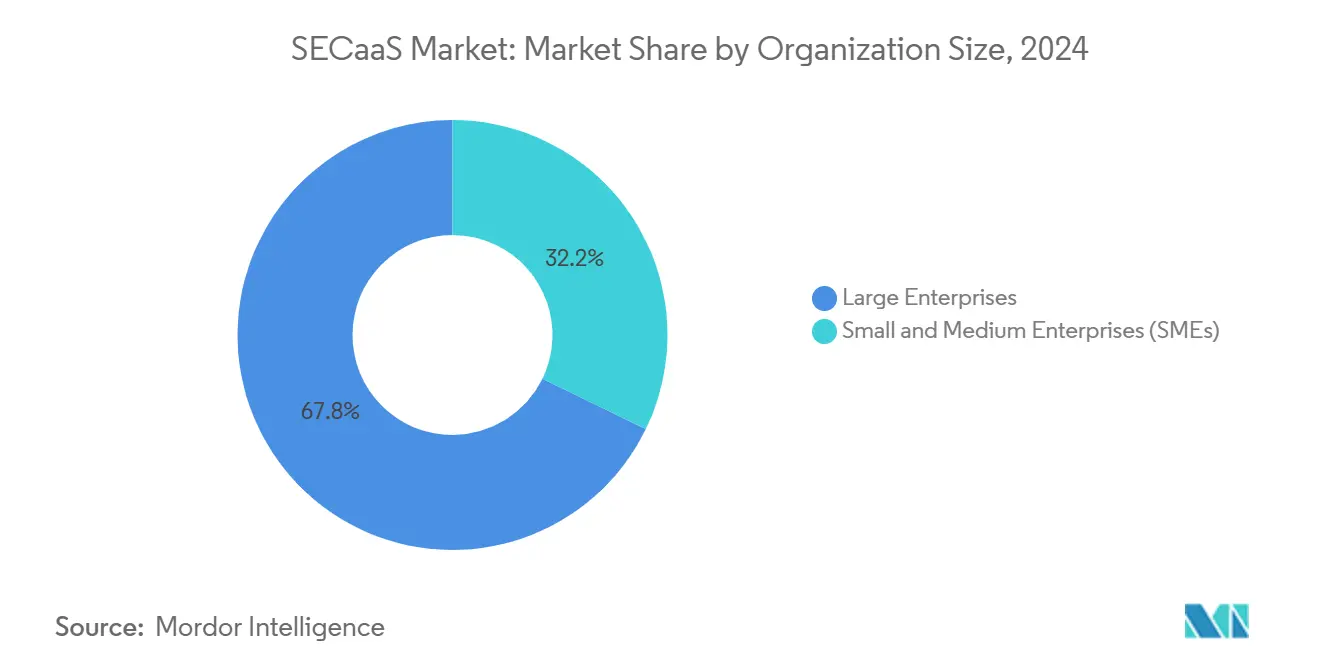

- По размеру организации крупные предприятия занимали 67,8% размера рынка SECaaS в 2024 году, однако сегмент МСП продвигается со среднегодовым темпом роста 20,1% до 2030 года.

- По отрасли конечного пользователя ИТ и телеком генерировали 23,4% доли выручки в 2024 году, в то время как сегмент банков, финансовых услуг и страхования регистрирует самый высокий прогнозируемый среднегодовой темп роста 18,8% до 2030 года.

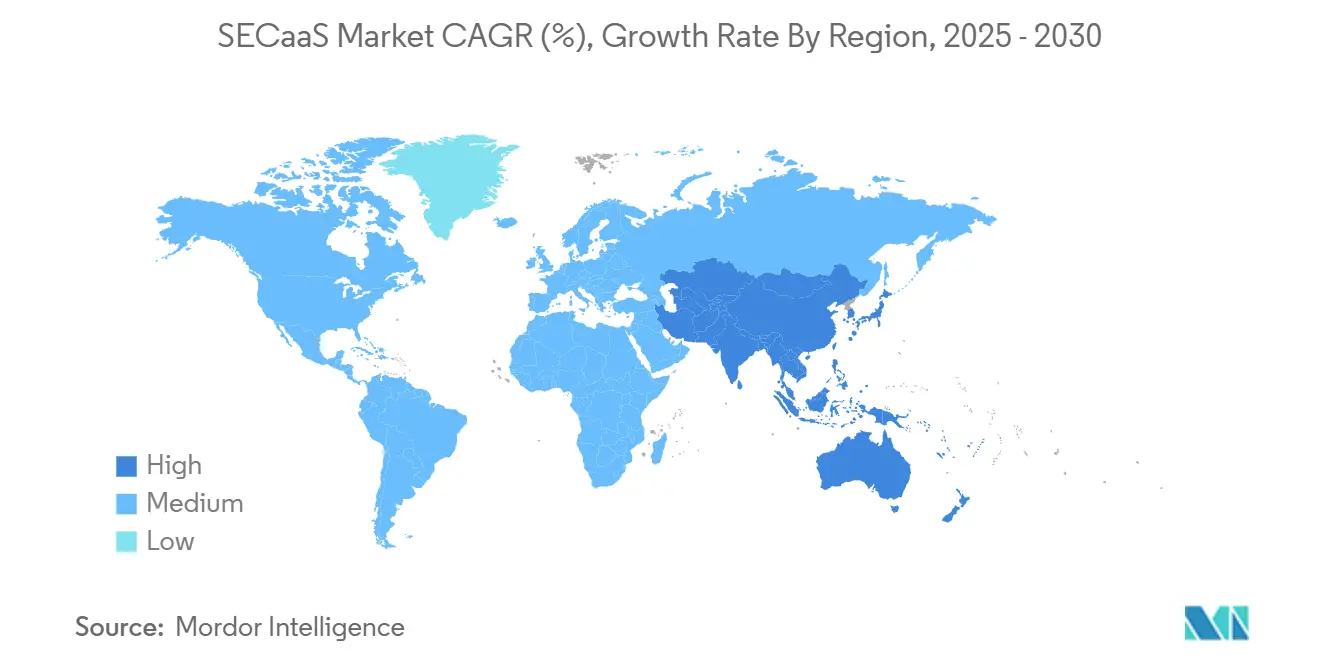

- По географии Северная Америка командовала 37,1% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти быстрее всего со среднегодовым темпом роста 19,4% до 2030 года.

Глобальные тенденции и аналитика рынка SECaaS

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Всплеск внедрения облачных технологий среди МСП и предприятий | +3.2% | Глобально с сильным проникновением в АТР | Средний срок (2-4 года) |

| Растущая сложность киберугроз | +2.8% | Северная Америка и ЕС | Краткий срок (≤ 2 лет) |

| Переход к удаленной работе и BYOD-средам | +2.1% | Северная Америка и ЕС, расширение в АТР | Средний срок (2-4 года) |

| Строгие глобальные регуляции защиты данных | +1.9% | ЕС в первую очередь, Северная Америка во вторую | Долгий срок (≥ 4 лет) |

| Спрос на "безопасность как код" на основе API | +1.7% | Североамериканские и европейские технологические хабы | Средний срок (2-4 года) |

| Быстрое развертывание ноль-trust Безопасность услуга периферийный | +2.4% | Глобально, во главе с предприятиями | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения облачных технологий среди МСП и предприятий

Растущие облачные бюджеты направляются непосредственно на рынок SECaaS, поскольку фирмы выводят из эксплуатации технологии, ориентированные на периметр, в пользу защиты, основанной на идентификации. Прогнозируется, что услуги публичного облака в Индии превысят 24,2 млрд долларов США к 2028 году, при этом услуги безопасности продвигаются быстрее всего со среднегодовым темпом роста 19%. Малые и средние предприятия получают защиту корпоративного уровня без выделенных инвестиций в SOC, ускоряя конвейеры поставщиков для многопользовательских платформ. Финансовые институты иллюстрируют сдвиг: 98% уже потребляют по крайней мере один класс облачных услуг, и большинство теперь расширяют регулируемые рабочие нагрузки на облака третьих сторон под строго управляемыми политиками доступа. Каждая новая рабочая нагрузка, перенесенная в облако, автоматически расширяет коэффициент присоединения подписок SECaaS, создавая совокупный эффект доходов по всему ландшафту поставщиков.

Растущая сложность киберугроз

Противники теперь используют фишинг, генерируемый искусственным интеллектом, автономное вредоносное ПО и крупномасштабные кампании перебора учетных данных, которые перегружают инструменты на основе сигнатур. Банки отреагировали, встраивая аналитику машинного обучения в основные рабочие процессы SOC, выделяя растущую долю многолетних киберсбюджетов на движки обнаружения угроз, основанные на облачных технологиях. Поставщики медицинских услуг, столкнувшись с 256% всплеском нарушений, связанных с взломом, теперь оговаривают соответствие SOC 2 и HIPAA как требования для входа для любой сторонней службы. Рынок SECaaS предлагает автономию в масштабе: каналы анализа угроз централизованы, модели обнаружения непрерывно переобучаются, и автоматизированные действия реагирования оркестрируются по глобальным точкам присутствия за секунды.

Переход к удаленной работе и BYOD-средам

Гибридная работа растворяет традиционные границы и выявляет ограничения VPN, побуждая предприятия принимать модели ноль-trust, доставляемые через узлы Безопасность услуга периферийный. Исследование Zscaler показывает, что 81% предприятий стремятся стандартизироваться на фреймворках ноль-trust к 2026 году, и 65% намерены постепенно отказаться от устаревших VPN-концентраторов[1]Zscaler, "2025 состояние из ноль Trust трансформация," zscaler.com . Поставщики SECaaS предоставляют движки политики, независимые от устройств, которые обеспечивают контекст идентификации, позиции и приложения при каждом запросе доступа, обеспечивая единообразный пользовательский опыт независимо от того, находятся ли сотрудники в штаб-квартире или на персональных устройствах. Эта сетевая агностическая парадигма закрепляет повторяющийся спрос на масштабируемые, облачные услуги инспекции и политики.

Строгие глобальные регуляции защиты данных

С 137 юрисдикциями, теперь обеспечивающими выделенные законы о конфиденциальности данных, автоматизация соответствия в реальном времени больше не является опциональной. GDPR ЕС и предстоящий Закон о цифровой операционной устойчивости налагают детализированные мандаты аудиторских следов и отчетности, которые ручные процессы не могут выполнить. Платформы SECaaS встраивают элементы управления конфиденциальностью в политики выполнения, автоматически генерируя артефакты доказательств для аудиторов. Непрерывное соответствие переводит управление от периодических упражнений по контрольным спискам к постоянному обеспечению соблюдения, делая облачные элементы управления безопасностью самым быстрым путем к прохождению регуляторной проверки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Проблемы резидентности данных и суверенитета | -1.8% | ЕС в первую очередь, АТР во вторую | Долгий срок (≥ 4 лет) |

| Сложность управления подписками от нескольких поставщиков | -1.4% | Глобально, крупные предприятия | Средний срок (2-4 года) |

| Рабочие нагрузки, чувствительные к задержкам, обходящие встроенную безопасность | -1.1% | Производство и финансы | Краткий срок (≤ 2 лет) |

| Отсутствие стандартов выставления счетов на основе использования | -0.9% | Глобально, влияет на МСП | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы резидентности данных и суверенитета

Ограничения трансграничных потоков данных бросают вызов единообразному внедрению облачных технологий. GDPR Европы и предстоящий Закон о цифровой операционной устойчивости заставляют многие финансовые институты поддерживать данные клиентов в региональных границах, ограничивая выбор глобальных облачных локаций[2]Облако Безопасность Alliance, "крест-граница Данные Transfers и согласие," cloudsecurityalliance.org. Многооблачные стратегии кажутся привлекательными, однако вариации в элементах управления суверенитетом создают фрагментированные архитектуры безопасности, которые дублируют стоимость. В то время как появляющиеся предложения суверенного облака обещают локализованную обработку, предприятия остаются осторожными относительно потенциальной привязки к поставщику.

Сложность управления подписками от нескольких поставщиков

Предприятия обычно жонглируют полудюжиной дискретных контрактов безопасности как услуги, охватывающих безопасность электронной почты, CASB, SIEM и управление уязвимостями. Каждый поставщик преследует свою собственную метрику использования и ритм выставления счетов, усложняя прогнозирование бюджета и управление поставщиками. CSO онлайн сообщает, что команды безопасности теперь посвящают до 20% административных часов согласованию лицензий на платформах. Консолидация через поглощения - такие как поглощение Sophos компании Secureworks - нацелена на эту болевую точку, но организации осторожно ступают, чтобы избежать зависимости от одного поставщика.

Сегментный анализ

По решению: идентификация в основе, CASB в ускорении

Управление идентификацией и доступом остается якорем рынка SECaaS, внося 24,6% выручки 2024 года, поскольку архитектуры, ориентированные на облако, возвышают идентификацию до плоскости управления по умолчанию. Устойчивая релевантность сегмента отражает более строгие мандаты наименьших привилегий и взрыв учетных записей сторонних разработчиков. Продвинутые пакеты IAM теперь расширяются за пределы Рабочая сила SSO для управления нечеловеческими идентификациями, генерируемыми оркестраторами контейнеров, повышая количество лицензий и средний доход на пользователя. Менее заметный, но быстрее движущийся сегмент Облако доступ Безопасность Broker растет со среднегодовым темпом роста 19,0%, подпитываемый необходимостью обнаруживать несанкционированные SaaS и обеспечивать правила предотвращения потери данных непосредственно в трафике SaaS-к-SaaS. Вместе эти столпы решений лежат в основе перехода к унифицированным предложениям Безопасность услуга периферийный, где встроенная инспекция, контроль доступа и классификация данных сосуществуют на глобальной граничной фабрике. Функции Secure электронная почта шлюз и Secure Web шлюз мигрируют в эти конвергентные стеки, в то время как SIEM следующего поколения рефакторизирует конвейеры поглощения для использования объектного хранилища гиперскалеров, тем самым снижая экономику на терабайт и устраняя трения развертывания.

Инструменты управления уязвимостями второго поколения, встроенные непосредственно в конвейеры CI/CD, закрывают циклы обратной связи между кодом, сборкой и временем выполнения. Этот переход связывает позицию безопасности тесно с рабочими процессами разработчиков и объединяет рынок SECaaS с более широким движением платформенной инженерии. Поставщики теперь упаковывают предварительно одобренные шаблоны IaC, библиотеки политики как кода и плагины конвейера, так что видимость рисков становится внутренней, а не прикрученной. Наиболее эффективные сценарии продаж поворачиваются на измеримом снижении MTTD, соответствии, управляемом панелями управления, и демонстрируемой рентабельности инвестиций от консолидации пяти точечных решений в один контракт.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: импульс гибридного вызова доминированию публичного облака

Развертывания публичного облака представляли 59,8% рынка SECaaS в 2024 году, поскольку организации капитализировали готовые глобальные точки присутствия и эластичный масштаб. Тем не менее, внедрение гибридного облака показывает среднегодовой темп роста 19,8%, поскольку регулируемые субъекты взвешивают мандаты суверенитета данных против критериев задержки и производительности. Предприятия теперь обычно размещают брокеры идентификации и движки политики в публичном облаке, одновременно запуская встроенные узлы расшифровки на инфраструктуре, управляемой клиентом, для чувствительных рабочих нагрузок. Такой архитектурный плюрализм требует уровней оркестрации, которые могут распространять политику один раз и обеспечивать везде - возможности, которые стали дифференциатором в конкурсах поставщиков.

Экземпляры SECaaS частного облака сохраняются для операторов обороны и критической инфраструктуры, которые не могут подвергать метаданные трафика общим средам. Появляющиеся отраслевые проекты позволяют контролируемую синхронизацию индикаторов компрометации между доменами доверия без нарушения правил резидентности данных, подход, впервые примененный поставщиками промышленного контроля, работающими с национальными CERT. В течение прогнозного горизонта автоматизация политики мультиоблака станет обязательной, катализируя союзы между облачными платформами и поставщиками безопасности, направленные на упрощение федерации идентификации, управления ключами и нормализации телеметрии.

По размеру организации: МСП сужают разрыв в защите

Крупные предприятия захватили 67,8% размера рынка SECaaS в 2024 году, поддерживаемые многолетними программами трансформации, внутренним персоналом SOC и трансграничными инфраструктурными отпечатками, которые требуют глобально распределенных точек инспекции. Они продолжают приоритизировать консолидацию поставщиков и автоматизацию на основе ИИ для компенсации нехватки аналитиков первого уровня. Между тем, малые и средние предприятия регистрируют среднегодовой темп роста 20,1%, явный сигнал того, что упрощенное подключение и ценообразование на основе использования демократизируют продвинутую безопасность. Поставщики, обслуживающие эту когорту, лидируют с развертыванием без прикосновения, встроенными настройками по умолчанию лучших практик и экспортируемыми отчетами о соответствии, разработанными для страховых андеррайтеров.

Сам страховой сектор стал каналом для внедрения SECaaS. Гибридные продукты, которые объединяют страхование от нарушений с текущим мониторингом - примером является решение кибер активный Protect компании DUAL Европа - переводят снижение рисков в более низкие премии, эффективно субсидируя подписку на безопасность. По мере того как андеррайтеры ужесточают условия выплат, кривые внедрения МСП становятся круче; поставщики, способные предоставить одобренные страховщиками средства контроля, пользуются сниженными затратами на привлечение клиентов и более высокими показателями обновления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: рост BFSI обгоняет традиционных лидеров

Поставщики ИТ и телекома были первопроходцами в облачные архитектуры и, следовательно, продолжают генерировать 23,4% выручки 2024 года. Однако вертикаль банковского дела, финансовых услуг и страхования прогнозируется расти быстрее всего, показывая среднегодовой темп роста 18,8%, поскольку регулятивные фреймворки эволюционируют к базовым линиям ноль-trust. Покупатели bfsi все больше требуют сертифицированных криптографических модулей, автоматизированной ротации ключей и доказательств соответствия в режиме реального времени. Поставщики, отвечающие интегрированным управлением секретами и непрерывной валидацией контроля, обеспечивают многолетние рамочные соглашения с глобальными банками.

Организации здравоохранения и наук о жизни, осажденные вымогательским ПО, приоритизируют управляемое обнаружение и реагирование, поставляемое полностью как услуга. Покупатели правительства и обороны ставят суверенитет и прозрачность цепочки поставок на вершину оценки RFP, резервируя рабочие нагрузки для платформ, проверенных в рамках схем FedRAMP Высокий или эквивалентных. Ритейлеры и производители настаивают на встроенной токенизации и обнаружении аномалий операционных технологий, соответственно, объединяя телеметрию ИТ и ОТ в унифицированных озерах данных, которые питают аналитику ИИ.

Географический анализ

Северная Америка сохранила 37,1% глобальной выручки в 2024 году, отражая свою концентрацию гиперскалеров, инноваторов кибербезопасности и предприятий-ранних адаптеров. Федеральное руководство CISA, призывающее к закату устаревших VPN-туннелей в пользу ноль-trust, облачного доступа, еще больше цементирует спрос[3]CISA, "ноль Trust Maturity модель 2.0," cisa.gov. Финансовые институты теперь требуют элементы управления Безопасность услуга периферийный во время обзоров должной осмотрительности третьих сторон, усиливая сетевые эффекты через цепочки поставок. Канада и Мексика едут на этом импульсе, интегрируя региональные статуты защиты данных с трансграничными потоками данных для стимулирования расширения платформы.

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 19,4% до 2030 года, поскольку дорожные карты миграции в облако лежат в основе национальных целей цифровой экономики. Доходы публичного облака Индии уже ранжируются среди самых быстрорастущих в мире, а фреймворк IRAP Австралии открыл каналы государственных закупок для сертифицированных поставщиков. Операторы телекома Японии возглавляют развертывания 5 г периферийный, побуждая промышленных клиентов предварительно резервировать встроенную инспекцию на удаленных заводах. Локализованные регуляции данных разнообразны, но поставщики, которые могут продемонстрировать последовательное, региональное управление ключами шифрования, получают решающее преимущество в торгах.

Европа поддерживает устойчивый спрос, движимый GDPR и появляющимся Законом о цифровой операционной устойчивости, который обязывает валидацию контроля в реальном времени для финансовых субъектов. Германия и Великобритания лидируют инвестиции в конвергентные платформы, которые унифицируют доступ к облаку, безопасность электронной почты и предотвращение потери данных. Франция и Италия ускоряют закупки через национальные планы киберустойчивости, которые выделяют совместное финансирование для внедрения МСП. Где-то еще, Южная Америка, Средний Восток и Африка находятся раньше в своих облачных путешествиях, однако быстро расширяют интернет-магистрали и регулятивные фреймворки, закладывая основу для повышенных показателей проникновения SECaaS по мере стабилизации экономических условий.

Конкурентная среда

Рынок SECaaS показывает умеренную консолидацию, поскольку гиперскалеры, поставщики устаревших брандмауэров и специалисты по чистой облачной безопасности соревнуются в сборке полностековых платформ. Покупка Google компании Wiz за 32 млрд долларов США дополняет его облачное портфолио безагентным сканированием рабочих нагрузок и глубокой видимостью времени выполнения, отражая поглощение CyberArk компании Venafi за 1,54 млрд долларов США, которое объединяет управление машинными идентификациями с рабочими нагрузками человеческого IAM. Такие знаковые сделки подчеркивают предпочтение покупателей к интегрированным плоскостям управления над мозаиками лучших в своем классе.

Продуктовые стратегии резко поворачиваются к включению генеративного ИИ. Сотрудничество Zscaler с NVIDIA обеспечивает перевод телеметрии угроз в реальном времени на понятные шаги исправления. Palo Alto Networks побила предыдущие рекорды рынка, превысив 1,5 млрд долларов США в продажах через Google Облако Marketplace, доказав, что движения совместных продаж сокращают циклы корпоративных закупок. Стартап-инвестиции тяготеют к нишевым возможностям, таким как защита от утечки данных на основе ИИ и постквантовая криптография. Поглощение Tenable компании Apex Безопасность встраивает оценку риска активности на основе ИИ непосредственно в ее фабрику управления уязвимостями, подтверждая, что дифференциация аналитики остается движимой поглощениями.

Канальная динамика эволюционирует, поскольку поставщики управляемых услуг встраивают модули SECaaS в более широкие предложения цифровой трансформации. Брандмауэры следующего поколения Fortinet, управляемые ASIC, обеспечивают до 11x более высокую пропускную способность IPsec, преимущество производительности, которое резонирует в вертикалях, чувствительных к задержкам. Расширенное партнерство NTT Данные с Rubrik объединяет устойчивость резервного копирования с автоматизацией, осведомленной о вымогательском ПО, иллюстрируя, как силосы защиты данных и безопасности сходятся. Стратегическое позиционирование теперь зависит от доставки измеримых результатов устойчивости - среднего времени восстановления, устранения дрейфа политики и генерации регуляторных доказательств - а не просто перечисления матриц функций.

Лидеры индустрии SECaaS

-

IBM Corporation

-

Cisco системы Inc.

-

Amazon Web услуги

-

Google Облако

-

Microsoft

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2022: Google закрыл свое поглощение Wiz за 32 млрд долларов США, мгновенно усилив возможности обнаружения угроз и управления позицией Google Облако.

- Март 2025: NTT Данные расширила свой альянс с Rubrik, предлагая клиентам Fortune 500 восстановление от вымогательского ПО и управляемые услуги киберустойчивости.

- Февраль 2025: Fortinet представила брандмауэры FortiGate г-серии с собственными ASIC и службами безопасности ИИ, которые повышают пропускную способность IPsec VPN до 11x средних по отрасли.

- Январь 2025: Cognizant заключил партнерство с CrowdStrike для интеграции Falcon следующий-Gen SIEM и Falcon Облако Безопасность в свои взаимодействия по миграции в облако.

Область отчета о глобальном рынке SECaaS

В модели Безопасность-как услуга (SECaaS) поставщик услуг интегрирует свои услуги безопасности в бизнес-инфраструктуру на основе подписки более экономично эффективно, чем большинство индивидов или корпораций могут обеспечить самостоятельно.

Рынок Безопасность-как услуга (SECaaS) сегментирован по решению (управление идентификацией и доступом, защищенный почтовый шлюз, защищенный веб-шлюз, управление уязвимостями, управление информацией о безопасности и событиями (SIEM), тестирование безопасности приложений и другие решения), размер организации (малые и средние предприятия, крупные предприятия) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Средний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Управление идентификацией и доступом (IAM) |

| Защищенный почтовый шлюз |

| Защищенный веб-шлюз |

| Cloud Access Security Broker (CASB) |

| Управление информацией о безопасности и событиями (SIEM) |

| Управление уязвимостями |

| Другие решения |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банки, финансовые услуги и страхование |

| ИТ и телеком |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| Розничная торговля и электронная коммерция |

| Производство |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Средний Восток и Африка | Средний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Средний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По решению | Управление идентификацией и доступом (IAM) | ||

| Защищенный почтовый шлюз | |||

| Защищенный веб-шлюз | |||

| Cloud Access Security Broker (CASB) | |||

| Управление информацией о безопасности и событиями (SIEM) | |||

| Управление уязвимостями | |||

| Другие решения | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | Банки, финансовые услуги и страхование | ||

| ИТ и телеком | |||

| Здравоохранение и науки о жизни | |||

| Правительство и оборона | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Средний Восток и Африка | Средний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Средний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка SECaaS?

Размер рынка SECaaS составляет 14,07 млрд долларов США в 2025 году и прогнозируется достигнуть 32,59 млрд долларов США к 2030 году.

Какой сегмент решений занимает наибольшую долю?

Управление идентификацией и доступом лидирует с 24,6% доли рынка SECaaS в 2024 году.

Какая модель развертывания растет быстрее всего?

Гибридно-облачные развертывания SECaaS расширяются со среднегодовым темпом роста 19,8% до 2030 года.

Почему сектор bfsi является адаптером высокого роста?

Растущие регулятивные мандаты и инициативы ноль-trust подталкивают организации bfsi к принятию платформ SECaaS, что приводит к прогнозируемому среднегодовому темпу роста 18,8% до 2030 года.

Какой географический регион ожидается показать самый высокий темп роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 19,4%, движимый агрессивными программами миграции в облако и развивающимися законами о защите данных.

Как архитектура ноль-trust влияет на спрос на SECaaS?

Фреймворки ноль-trust требуют элементы управления, ориентированные на идентификацию, поставляемые на границе, делая облачные платформы Безопасность услуга периферийный наиболее эффективным механизмом доставки и ускоряя общее принятие рынка SECaaS.

Последнее обновление страницы: